💬🌕 Наблюдение: котировки платины обновили четырехлетний максимум. на фоне менее устойчивого движения цен на золото и серебро. Опережающие темпы роста платины связаны с ожиданиями восстановления мировой экономики и глобальным переходом на чистую энергетику. В таких условиях растет интерес к металлу прежде всего со стороны автомобильной промышленности - платина используется в качестве автомобильных катализаторов.

И вспоминайте, что про серебро и платину мы писали ранее вот тут - https://t.me/BirzhevikOilGasCoalOfficial/63 , пока всё идёт по плану.

#ДрагоценныеМеталлы, #Серебро, #Золото, #Платина

И вспоминайте, что про серебро и платину мы писали ранее вот тут - https://t.me/BirzhevikOilGasCoalOfficial/63 , пока всё идёт по плану.

#ДрагоценныеМеталлы, #Серебро, #Золото, #Платина

{kind=link}

💬 Обучающий пост: мировой рынок стали и его основы (от чего зависит хождение цены). Часть 1.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Основными составляющими стали выступают железо и углерод. Баланс твердости и пластичности сделал сталь пригодной для изготовления широкого перечня различных изделий, а большое количество доступной для добычи железной руды позволило стали получить широкое распространение за счет сравнительно невысокой стоимости. Основным потребителем на мировом рынке стали сегодня является Китай, где сосредоточено около 49% всего мирового производства металла. С большим отрывом от лидера идут Япония и Индия.

Исходя из такого расклада сил, ключевым игроком, задающим настроение на мировом рынке стали, является Китай. Аналитики сырьевых рынков внимательно отслеживают:

▫️Баланс спроса и предложения на китайском рынке.

▫️Уровень внутренних и экспортных цен.

▫️Запасы на складах и принимаемые местными регуляторами решения.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Почему именно Китай? Так потому, что бурным развитием стальная промышленность страны обязана государственной поддержке, благодаря которой в 2000 - 2013 годы производство в стране выросло практически в 7 раз. Массивные государственные субсидии поддерживали постоянный рост производства в среднем на 50.1 млн тонн каждый год.

Статистика о поставках из этих стран совокупно с уровнем запасов руды на складах в китайских портах используется рядом аналитиков в качестве косвенного индикатора баланса спроса и предложения на сталь в Китае.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Среди ключевых макроэкономических показателей стальной промышленности инвесторов интересуют следующие:

▫️China steel production - это уровень производства стали в Китае.

▫️China steel flats inventory - это запасы плоского стального проката в Китае.

▫️China steel longs inventory - это складские запасы сортового проката в Китае.

▫️China Iron Ore Inventory - это складские запасы железной руды в Китае.

▫️Также важными являются стат. данные по строительному рынку Китая, так как на него приходится чуть более двух третей всего спроса на стальную продукцию в стране.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Основными составляющими стали выступают железо и углерод. Баланс твердости и пластичности сделал сталь пригодной для изготовления широкого перечня различных изделий, а большое количество доступной для добычи железной руды позволило стали получить широкое распространение за счет сравнительно невысокой стоимости. Основным потребителем на мировом рынке стали сегодня является Китай, где сосредоточено около 49% всего мирового производства металла. С большим отрывом от лидера идут Япония и Индия.

Исходя из такого расклада сил, ключевым игроком, задающим настроение на мировом рынке стали, является Китай. Аналитики сырьевых рынков внимательно отслеживают:

▫️Баланс спроса и предложения на китайском рынке.

▫️Уровень внутренних и экспортных цен.

▫️Запасы на складах и принимаемые местными регуляторами решения.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Почему именно Китай? Так потому, что бурным развитием стальная промышленность страны обязана государственной поддержке, благодаря которой в 2000 - 2013 годы производство в стране выросло практически в 7 раз. Массивные государственные субсидии поддерживали постоянный рост производства в среднем на 50.1 млн тонн каждый год.

Статистика о поставках из этих стран совокупно с уровнем запасов руды на складах в китайских портах используется рядом аналитиков в качестве косвенного индикатора баланса спроса и предложения на сталь в Китае.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Среди ключевых макроэкономических показателей стальной промышленности инвесторов интересуют следующие:

▫️China steel production - это уровень производства стали в Китае.

▫️China steel flats inventory - это запасы плоского стального проката в Китае.

▫️China steel longs inventory - это складские запасы сортового проката в Китае.

▫️China Iron Ore Inventory - это складские запасы железной руды в Китае.

▫️Также важными являются стат. данные по строительному рынку Китая, так как на него приходится чуть более двух третей всего спроса на стальную продукцию в стране.

💬 Обучающий пост: мировой рынок стали и его основы (от чего зависит хождение цены). Часть 2.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Затронем сейчас российский металлургический сектор. Из особенностей российских производителей стали можно отметить:

▫️Вертикальную интеграцию.

▫️Низкий уровень долговой нагрузки.

▫️Достаточно высокую рентабельность.

▫️Регулярные выплаты практически 100% свободного денежного потока в качестве дивидендов, в том числе и на промежуточной основе.

Все эти факторы делают акции компаний привлекательными с точки зрения защитной инвестиции в статусе так называемых «квазиоблигаций». Даже при отсутствии роста мирового рынка стали инвестиции в бумаги этих компаний генерируют регулярный дивидендный доход при приемлемом уровне надежности.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

В Российской Федерации имеются всего 3 флагманских металлургических компания: Северсталь, ММК, НЛМК.

При этом у компаний имеются и свои собственные индивидуальные особенности (информация по итогам 2017 г.). В частности, в отличие от Северстали и ММК, которые заточены преимущественно на российский рынок и продают на нем 64% и 75% своей продукции соответственно, НЛМК имеет более диверсифицированный по странам сбыт и продает в РФ только 36% продукции. При этом НЛМК имеет заводы на территории США и ЕС, которые являются для нее важными рынками, где реализуется 14% и 15% продукции соответственно.

С одной стороны, это делает НЛМК менее зависимым от внутренних цен на сталь в РФ, с другой — более чувствительным к политическим разногласиям РФ с США и странами ЕС.

Также компании имеют разный уровень самообеспеченности сырьем, а следовательно в разной степени зависят от мировых цен на него. НЛМК самообеспечен угольным сырьем на 100%, Северсталь на 60%, а ММК всего на 37%. Потребности в железнорудном сырье (ЖРС) Северсталь перекрывает собственным производством более чем на 100%, НЛМК около 90%, а ММК вновь в отстающих — всего на 19%.

Для снижения рисков из-за колебаний цен на уголь ММК имеет заключенные с поставщиками длительные контракты на 3-5 лет. До конца 2018 г. благодаря долгосрочным контрактам ММК гарантировал не менее 85% своей потребности в привозном железорудном сырье и не менее 50% в угольном концентрате.

Доля продажи готовой продукции в структуре продаж составляет около 97% у ММК, 80% у Северстали и 77% у НЛМК.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Так же в российском металлургическом секторе на руку этим трём компаниям играет девальвация рубля, которая сулит высокие прибыли для экспортеров, а за ними рост дивидендов с дальнейшим переходом в рост курсовой разницы на акции компаний.

#ОбучающийПост

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Затронем сейчас российский металлургический сектор. Из особенностей российских производителей стали можно отметить:

▫️Вертикальную интеграцию.

▫️Низкий уровень долговой нагрузки.

▫️Достаточно высокую рентабельность.

▫️Регулярные выплаты практически 100% свободного денежного потока в качестве дивидендов, в том числе и на промежуточной основе.

Все эти факторы делают акции компаний привлекательными с точки зрения защитной инвестиции в статусе так называемых «квазиоблигаций». Даже при отсутствии роста мирового рынка стали инвестиции в бумаги этих компаний генерируют регулярный дивидендный доход при приемлемом уровне надежности.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

В Российской Федерации имеются всего 3 флагманских металлургических компания: Северсталь, ММК, НЛМК.

При этом у компаний имеются и свои собственные индивидуальные особенности (информация по итогам 2017 г.). В частности, в отличие от Северстали и ММК, которые заточены преимущественно на российский рынок и продают на нем 64% и 75% своей продукции соответственно, НЛМК имеет более диверсифицированный по странам сбыт и продает в РФ только 36% продукции. При этом НЛМК имеет заводы на территории США и ЕС, которые являются для нее важными рынками, где реализуется 14% и 15% продукции соответственно.

С одной стороны, это делает НЛМК менее зависимым от внутренних цен на сталь в РФ, с другой — более чувствительным к политическим разногласиям РФ с США и странами ЕС.

Также компании имеют разный уровень самообеспеченности сырьем, а следовательно в разной степени зависят от мировых цен на него. НЛМК самообеспечен угольным сырьем на 100%, Северсталь на 60%, а ММК всего на 37%. Потребности в железнорудном сырье (ЖРС) Северсталь перекрывает собственным производством более чем на 100%, НЛМК около 90%, а ММК вновь в отстающих — всего на 19%.

Для снижения рисков из-за колебаний цен на уголь ММК имеет заключенные с поставщиками длительные контракты на 3-5 лет. До конца 2018 г. благодаря долгосрочным контрактам ММК гарантировал не менее 85% своей потребности в привозном железорудном сырье и не менее 50% в угольном концентрате.

Доля продажи готовой продукции в структуре продаж составляет около 97% у ММК, 80% у Северстали и 77% у НЛМК.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Так же в российском металлургическом секторе на руку этим трём компаниям играет девальвация рубля, которая сулит высокие прибыли для экспортеров, а за ними рост дивидендов с дальнейшим переходом в рост курсовой разницы на акции компаний.

#ОбучающийПост

{kind=link}

🌎 Отчёт: профицит на рынке алюминия составил в Январе - Ноябре 2081 тыс. тонн по сравнению с излишками на уровне 448 тыс. тонн по итогам всего 2019 год.

Примечание:

▫️Спрос на первичный алюминий составил в Январе - Ноябре 59.11 млн. тонн, на 583 тыс. тонн меньше, чем в аналогичном периоде годом ранее.

#Отчёт, #Алюминий, #Сырьё

Примечание:

▫️Спрос на первичный алюминий составил в Январе - Ноябре 59.11 млн. тонн, на 583 тыс. тонн меньше, чем в аналогичном периоде годом ранее.

#Отчёт, #Алюминий, #Сырьё

🌎 Отчёт: дефицит меди на мировом рынке составил в Январе - Ноябре 2020 года 1203 тыс. тонн по сравнению с дефицитом на уровне 383 тыс. тонн по итогам всего 2019 года.

#Медь, #ДрагоценныеМеталлы

#Медь, #ДрагоценныеМеталлы

💬 Обозрение: из материала Financial Times касательно рынка полупроводников следует такой расклад, что на днях глава Analog Devices сообщил об имеющемся глобальном дефиците полупроводников, который на месяцы замедлит темпы производства в мировой автоиндустрии.

Важно учитывать и то, что Toyota останавливает производство в Китае из-за глобального дефицита полупроводников. При этом крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств.

#Полупроводники, #Сырьё, #Макроэкономика

Важно учитывать и то, что Toyota останавливает производство в Китае из-за глобального дефицита полупроводников. При этом крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств.

#Полупроводники, #Сырьё, #Макроэкономика

🌎 Новость: продажи бриллиантов перешли к резкому росту из-за отсутствия путешествий, сообщается в Forbes.

Мировые продажи бриллиантов перешли к быстрому росту после нескольких лет стагнации: поставщики готовятся к крупнейшим контрактам за последние годы. Из-за пандемии драгоценные камни лишились конкурентов по части больших трат - путешествий и дорогих ресторанов, а сидящие дома люди научились покупать украшения в интернете.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: данный фактор наплаву поддержит котировки алмазодобывающих компаний (к примеру Алроса).

#Алмазы, #Сырьё

Мировые продажи бриллиантов перешли к быстрому росту после нескольких лет стагнации: поставщики готовятся к крупнейшим контрактам за последние годы. Из-за пандемии драгоценные камни лишились конкурентов по части больших трат - путешествий и дорогих ресторанов, а сидящие дома люди научились покупать украшения в интернете.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: данный фактор наплаву поддержит котировки алмазодобывающих компаний (к примеру Алроса).

#Алмазы, #Сырьё

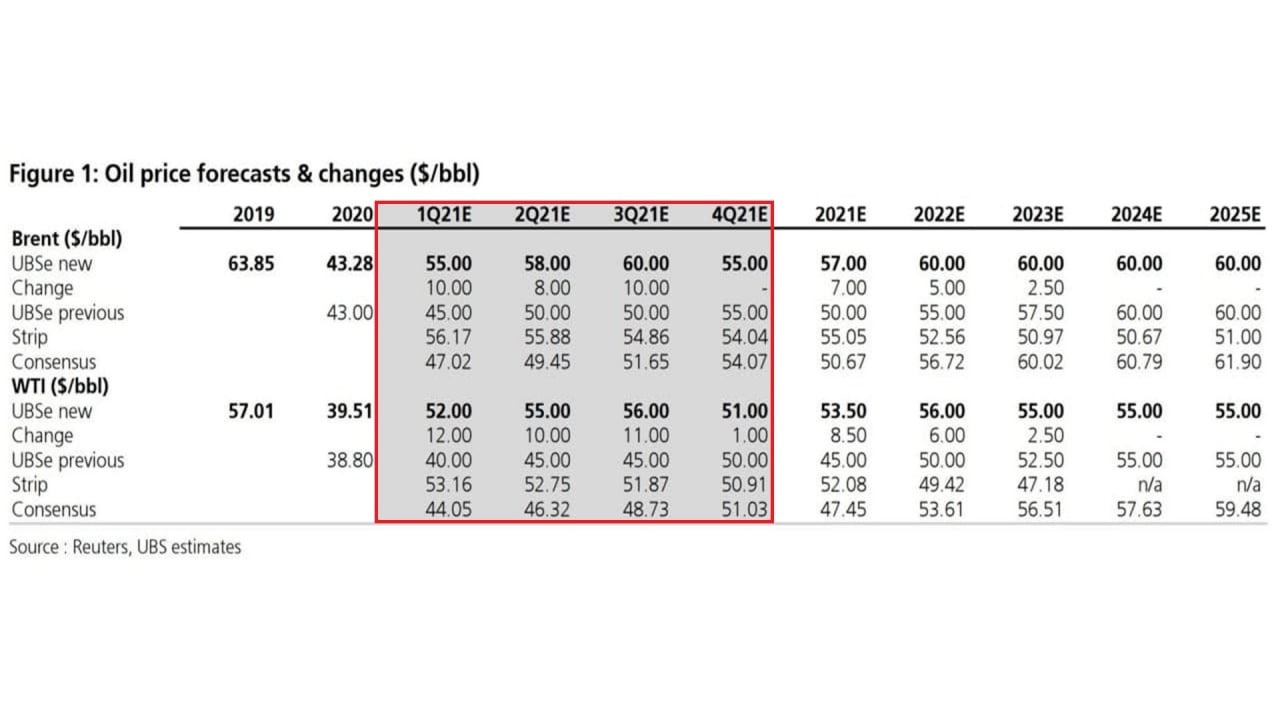

🌎🛢Нефть марки Brent (тех. анализ / недельный график): цена торгуется в среднесрочном восходящем тренде от марта 2020 года. Сейчас основным сопротивлением выступает диапазон $60 - 70 за баррель (там и завершается 5-я волна роста цены в условиях нынешнего бычьего тренда). Стоит отметить и то, что технически в среднесроке подступает ценовая перекупленность, что в будущем сулит и развороте цены под коррекционное движение + фундаментально сейчас рынок нефти остерегается снятий санкций с Ирана и начала поставок новых бочек нефти в рынок, что неуклонно станет давить на цену. Фактор девальвации доллара временно завершен + помнится в Марте 2021 года США размещают новые трежерис, поэтому в моменте возможно увидим даже укрепление доллара по отношению ко всем валютам мира где и увидим разворот на всех сырьевых рынках. В любом случае скоро увидим коррекцию на всех сырьевых рынках, надо быть готовым, так как подходим к разворотным уровням.

Сейчас так же осуществляется активная проторговка между двумя каналами - нисходящим (розовая линия) и восходящим (чёрные пунктирные линии). В общем всё внимание акцентируйте на уровне $60 за баррель, так как именно от этого уровня и начинается весомое ценовое сопротивление.

Сопротивление: 56.15 / 58.35 / 60.60 / 63.55 / 65 / 69

Поддержки: 54.70 / 53.30 / 50.15 / 48.15 / 46.05

#Нефть, #Brent, #ТехническийАнализ

Сейчас так же осуществляется активная проторговка между двумя каналами - нисходящим (розовая линия) и восходящим (чёрные пунктирные линии). В общем всё внимание акцентируйте на уровне $60 за баррель, так как именно от этого уровня и начинается весомое ценовое сопротивление.

Сопротивление: 56.15 / 58.35 / 60.60 / 63.55 / 65 / 69

Поддержки: 54.70 / 53.30 / 50.15 / 48.15 / 46.05

#Нефть, #Brent, #ТехническийАнализ

{kind=link}

💬 Обучающий пост: ценообразование золота в рынке и его основы. О важности золота на рынке рассказывать ни к чему, а вот о ключевых факторах влияющих на изменчивость цены рассказать лишним не будет:

▫️ Инфляция. Влияние инфляции имеет значение, но её важность иногда преувеличена. Хомяки зачастую ошибочно предполагают, что если в Штатах обесценивается доллар, то желтый металл непременно должен начать дорожать. На самом деле, на длительном временном промежутке между инфляционными процессами и ценой золота нет устойчивой связи. Отсутствие данной связи объясняется следующим:

▫️ Золото. лишь условно можно отнести к сырьевым товарам. У него практически отсутствует промышленное использование в отличие от черных и цветных металлов и углеводородов. Поэтому драгметалл совсем по-другому зависит от покупательских свойств валюты. Когда экономика растет, а рынки ценных бумаг процветают, желтый металл испытывает жесткую конкуренцию со стороны других более доходных активов, несмотря на возможный высокий инфляционный показатель.

Также если обычное обесценивание национальной валюты не влияет на удорожание золота, то существуют инфляционные процессы, которые стимулируют рост цены драгметалла.

В ситуации если инфляция происходит одновременно с относительным экономическим подъемом, то инвестиционный оптимизм перевешивает защитные инстинкты и желание спрятаться в антикризисных активах. Однако, когда ситуация в экономике плачевна и сопровождается инфляционными процессами, то опасения вкладчиков приводят к росту спроса, а значит и цены на золото.

▫️Изменение валютных котировок. Вместе с ведущими мировыми валютами, включая американский доллар, золото входит в список главных резервных активов. Когда позиции одной из денежных единиц ослабевают относительно других, то золото также дорожает по отношению к обесценивающейся валюте.

▫️Опасность глобальной рецессии. Основным фактором угрозы и неопределенности для инвестирования является вероятность начала военных действий. Если такая опасность воспринимается инвесторами, как данность, то лучшей и самой надежной защитой для имеющихся капиталов является золото. Войне всегда сопутствуют повышенные расходы, снижение покупательной способности национальных валют, эмиссия ничем не обеспеченных бумажных денег, нестабильность политики и экономики. Все это способствует неконтролируемому росту цен.

▫️Уровень ключевых процентных ставок. Уровень процентных ставок сильно влияет на цену золота. Драгоценный металл сам по себе не является источником прибыли. Поэтому он испытывает жесткую конкуренцию со стороны других фондовых активов, предлагающих потенциальный регулярный доход, таких как государственные и корпоративные облигации и ценные бумаги компаний, предполагающие получение дивидендов. Здесь наблюдается обратная зависимость — если прибыль по акциям или облигациям увеличивается, то, скорее всего, динамика золота будет вялой или отрицательной. И наоборот — когда доходность бумажных активов падает, наблюдается рост цены золота.

▫️Зависимость цены золота от спроса и предложения. Оценить данный фактор влияния на рынок золота сложнее всего. Институциональные инвесторы в драгметалл, такие как крупные биржевые фонды, МВФ(Международный валютный фонд) и Центральные банки ведущих государств, сильнее всего воздействуют на золото. Финансовая политика данных структур меняет даже спрос на ювелирные украшения и производные от золота активы. Если говорить о сбалансированности рынка драгметаллов в общих чертах, то структура спроса примерно в равных долях включает в себя инвестиционную составляющую и востребованность золота в ювелирной промышленности.

#ОбучающийПост

▫️ Инфляция. Влияние инфляции имеет значение, но её важность иногда преувеличена. Хомяки зачастую ошибочно предполагают, что если в Штатах обесценивается доллар, то желтый металл непременно должен начать дорожать. На самом деле, на длительном временном промежутке между инфляционными процессами и ценой золота нет устойчивой связи. Отсутствие данной связи объясняется следующим:

▫️ Золото. лишь условно можно отнести к сырьевым товарам. У него практически отсутствует промышленное использование в отличие от черных и цветных металлов и углеводородов. Поэтому драгметалл совсем по-другому зависит от покупательских свойств валюты. Когда экономика растет, а рынки ценных бумаг процветают, желтый металл испытывает жесткую конкуренцию со стороны других более доходных активов, несмотря на возможный высокий инфляционный показатель.

Также если обычное обесценивание национальной валюты не влияет на удорожание золота, то существуют инфляционные процессы, которые стимулируют рост цены драгметалла.

В ситуации если инфляция происходит одновременно с относительным экономическим подъемом, то инвестиционный оптимизм перевешивает защитные инстинкты и желание спрятаться в антикризисных активах. Однако, когда ситуация в экономике плачевна и сопровождается инфляционными процессами, то опасения вкладчиков приводят к росту спроса, а значит и цены на золото.

▫️Изменение валютных котировок. Вместе с ведущими мировыми валютами, включая американский доллар, золото входит в список главных резервных активов. Когда позиции одной из денежных единиц ослабевают относительно других, то золото также дорожает по отношению к обесценивающейся валюте.

▫️Опасность глобальной рецессии. Основным фактором угрозы и неопределенности для инвестирования является вероятность начала военных действий. Если такая опасность воспринимается инвесторами, как данность, то лучшей и самой надежной защитой для имеющихся капиталов является золото. Войне всегда сопутствуют повышенные расходы, снижение покупательной способности национальных валют, эмиссия ничем не обеспеченных бумажных денег, нестабильность политики и экономики. Все это способствует неконтролируемому росту цен.

▫️Уровень ключевых процентных ставок. Уровень процентных ставок сильно влияет на цену золота. Драгоценный металл сам по себе не является источником прибыли. Поэтому он испытывает жесткую конкуренцию со стороны других фондовых активов, предлагающих потенциальный регулярный доход, таких как государственные и корпоративные облигации и ценные бумаги компаний, предполагающие получение дивидендов. Здесь наблюдается обратная зависимость — если прибыль по акциям или облигациям увеличивается, то, скорее всего, динамика золота будет вялой или отрицательной. И наоборот — когда доходность бумажных активов падает, наблюдается рост цены золота.

▫️Зависимость цены золота от спроса и предложения. Оценить данный фактор влияния на рынок золота сложнее всего. Институциональные инвесторы в драгметалл, такие как крупные биржевые фонды, МВФ(Международный валютный фонд) и Центральные банки ведущих государств, сильнее всего воздействуют на золото. Финансовая политика данных структур меняет даже спрос на ювелирные украшения и производные от золота активы. Если говорить о сбалансированности рынка драгметаллов в общих чертах, то структура спроса примерно в равных долях включает в себя инвестиционную составляющую и востребованность золота в ювелирной промышленности.

#ОбучающийПост

{kind=link}

💬 Наблюдение: цена на агропродукцию в виде кукурузы, сои, пшеницы растут как на дрожжах это способствует как фактор девальвации доллара, так и более природный фактор в виде сухой погоды и растущего экспортного спроса из КНР. В общем для агрокомпаний это позитив.

#Агросектор, #Сырьё

#Агросектор, #Сырьё

{kind=link}

💬 Мнение: цена на сталь пробила уровень сопротивления 2007 - 2008 годов (фактически на девальвации доллара, а так же экономического восстановления Китая). Важно учитывать то, что когда индекс доллара #DXY развернётся вверх (то есть доллар к мировым валютам будет укрепляться), то все сырьевые рынки в том числе и металлургический уйдут в закономерную коррекцию + в Китае основная проблема сейчас поднялась - это новые самоизоляции пока еще в отдельно взятых регионах, где наблюдается вспышка ковида (но основная экономика страны работоспособная).

В общих чертах по металлургическому рынку в перспективе 3-4 месяцев я бы лично ожидал краткосрочного коррекционного движения по стали плюс-минус от нынешних уровней на факторе укрепления доллара, с прогнозом на металлургический рынок можете ознакомится тут - https://t.me/BirzhevikOilGasCoalOfficial/47 , но после коррекции как минимум стоило бы ожидать дальнейшей проторговки цены на сталь в пределах боковика (основной рост цена уже отыграла).

#Сталь, #Металлургия, #Сырьё

В общих чертах по металлургическому рынку в перспективе 3-4 месяцев я бы лично ожидал краткосрочного коррекционного движения по стали плюс-минус от нынешних уровней на факторе укрепления доллара, с прогнозом на металлургический рынок можете ознакомится тут - https://t.me/BirzhevikOilGasCoalOfficial/47 , но после коррекции как минимум стоило бы ожидать дальнейшей проторговки цены на сталь в пределах боковика (основной рост цена уже отыграла).

#Сталь, #Металлургия, #Сырьё

{kind=link}

💬🛢 Наблюдение: продолжается активный рост цен на сырьевые ресурсы в Китае.

Согласно данным Нацбюро статистики КНР, за вторую декаду января средний рост цен на 50 основных сырьевых товаров составил 2.3% к предыдущему периоду.

Сельхозпродукция в среднем подорожала на 3.5%. Для сравнения в начале прошлого года соответствующие ценовые индикаторы показали снижение на 0.4% и 0.1%

Таким образом инфляционное давление в китайской экономике постепенно увеличивается на фоне восстановления экономической активности.

#Китай, #Инфляция, #Кризис, #Сырьё, #Макроэкономика

Согласно данным Нацбюро статистики КНР, за вторую декаду января средний рост цен на 50 основных сырьевых товаров составил 2.3% к предыдущему периоду.

Сельхозпродукция в среднем подорожала на 3.5%. Для сравнения в начале прошлого года соответствующие ценовые индикаторы показали снижение на 0.4% и 0.1%

Таким образом инфляционное давление в китайской экономике постепенно увеличивается на фоне восстановления экономической активности.

#Китай, #Инфляция, #Кризис, #Сырьё, #Макроэкономика

💬🛢Мнение: кол-во пробуренных, но незавершенных скважин (DUCs), накопившихся в разгар пандемии, уже снизилось до уровня до-ковидного кризиса 2020 года.

После достижения многолетнего максимума в 6548 скважин в Июне 2020 года число аналогичных скважин в основных нефтяных регионах страны сократилось примерно до 5700 скважин к концу Декабря 2020 года.

Инвентаризация "живых" DUCs, которая исключает предварительно заброшенные скважины, пробуренные давно, также сократилась примерно на 800 скважин за тот же период, с 4353 в июне до 3528 в декабре. Текущий уровень подсчета "живых" запасов нефти сопоставим с уровнем, наблюдавшимся в начале 2020 года, как раз перед началом спада рынка.

Учитывая недавнее восстановление цен на нефть, отрасль пользуется гибкостью дальнейшего ускорения деятельности по гидроразрыву пласта сверх текущих уровней в первой половине года. Такое ускорение может быть обеспечено, как можно предположить из соотношения всевозможных текущих запасов "живых" пластов к темпам работы гидроразрыва пласта, которые все еще находятся в диапазоне от шести до восьми месяцев, по сравнению с нормальным уровнем около трех месяцев, наблюдаемым в 2018 - 2019 годах.

По состоянию на 21 января 2021 года мы определили 626 начатых операций в Северной Америке на Декабрь 2020 года, и мы ожидаем, что охват месяца фактами будет почти полным. В Январе 2021 года скорее всего будет разломано 830 скважин, что является самым высоким ежемесячным итогом после Марта 2020 года, когда начался спад covid-19.

В общем сланцевики хоть и брыкаются как могут, но уже не в том ритме в каком они были до-ковидогеннодского кризиса 2020 года. Кстати Байден тоже высказался по поводу "бурильни" в США - https://t.me/BirzhevikStockBrokerOfficial/464 , даже при нефти в $52 за баррель по марке WTI в живых остались лишь олигополисты американского нефтегазового сектора, все средние и малые участники рынка ушли в историю (обанкротились), рынок более или менее очистился.

#Нефть, #Сланец, #США, #Кризис, #Ковид, #Сырьё

После достижения многолетнего максимума в 6548 скважин в Июне 2020 года число аналогичных скважин в основных нефтяных регионах страны сократилось примерно до 5700 скважин к концу Декабря 2020 года.

Инвентаризация "живых" DUCs, которая исключает предварительно заброшенные скважины, пробуренные давно, также сократилась примерно на 800 скважин за тот же период, с 4353 в июне до 3528 в декабре. Текущий уровень подсчета "живых" запасов нефти сопоставим с уровнем, наблюдавшимся в начале 2020 года, как раз перед началом спада рынка.

Учитывая недавнее восстановление цен на нефть, отрасль пользуется гибкостью дальнейшего ускорения деятельности по гидроразрыву пласта сверх текущих уровней в первой половине года. Такое ускорение может быть обеспечено, как можно предположить из соотношения всевозможных текущих запасов "живых" пластов к темпам работы гидроразрыва пласта, которые все еще находятся в диапазоне от шести до восьми месяцев, по сравнению с нормальным уровнем около трех месяцев, наблюдаемым в 2018 - 2019 годах.

По состоянию на 21 января 2021 года мы определили 626 начатых операций в Северной Америке на Декабрь 2020 года, и мы ожидаем, что охват месяца фактами будет почти полным. В Январе 2021 года скорее всего будет разломано 830 скважин, что является самым высоким ежемесячным итогом после Марта 2020 года, когда начался спад covid-19.

В общем сланцевики хоть и брыкаются как могут, но уже не в том ритме в каком они были до-ковидогеннодского кризиса 2020 года. Кстати Байден тоже высказался по поводу "бурильни" в США - https://t.me/BirzhevikStockBrokerOfficial/464 , даже при нефти в $52 за баррель по марке WTI в живых остались лишь олигополисты американского нефтегазового сектора, все средние и малые участники рынка ушли в историю (обанкротились), рынок более или менее очистился.

#Нефть, #Сланец, #США, #Кризис, #Ковид, #Сырьё

{kind=link}

🌕 Серебро (тех. анализ / дневной график): цена активно торгуется в боковике, но в пределах глобального восходящего канала. Нижняя граница боковика это уровень $23 , а верхняя это $27.4.

Технически цена не перегрета по осцилляторам RSI, по MACD нет чёткого сигнала на продажу, полосы Боллинджера не пробиты (торгуется цена на медианном диапазоне канала).

В идеале дождаться прихода цены к $23 - 24 и лесенкой спокойно набирать позицию с целью уже на $27 (апсайд 19%).

Сопротивления: 26 / 26.60 / 27.50

Поддержки: 24.85 / 23.90 / 23.20 / 22.60

‼️Данный пост не является индивидуальной инвестиционной рекомендацией.

#Серебро, #ДрагоценныеМеталлы, #ТехническийАнализ

Технически цена не перегрета по осцилляторам RSI, по MACD нет чёткого сигнала на продажу, полосы Боллинджера не пробиты (торгуется цена на медианном диапазоне канала).

В идеале дождаться прихода цены к $23 - 24 и лесенкой спокойно набирать позицию с целью уже на $27 (апсайд 19%).

Сопротивления: 26 / 26.60 / 27.50

Поддержки: 24.85 / 23.90 / 23.20 / 22.60

‼️Данный пост не является индивидуальной инвестиционной рекомендацией.

#Серебро, #ДрагоценныеМеталлы, #ТехническийАнализ

{kind=link}

🌎🛢Новость: учитывая, что рынок нефти сейчас переходит в состояние бэквордации, мы надеемся, что 2021 год будет хорошим, сообщил Баркиндо.

Баркиндо: худшее для рынка нефти уже позади

Мировой спрос на нефть в 2021 году вырастет на 5,9 мбд - до 95,9 мбд против падения на 9,8 мбд в кризисном 2020 году.

Баркиндо: нефтяная отрасль нуждается в инвестициях в объеме $12,6 трлн.

#Нефть, #Сырьё, #ОПЕК

Баркиндо: худшее для рынка нефти уже позади

Мировой спрос на нефть в 2021 году вырастет на 5,9 мбд - до 95,9 мбд против падения на 9,8 мбд в кризисном 2020 году.

Баркиндо: нефтяная отрасль нуждается в инвестициях в объеме $12,6 трлн.

#Нефть, #Сырьё, #ОПЕК

🇷🇺🌾 Новость: высокий спрос на внутреннем рынке и рост экспортных цен во втором полугодии позволил российским производителям удобрений поставить производственный рекорд в 2020 году. По данным отраслевой ассоциации, крупнейшие компании сектора нарастили выпуск на 4.9% , до 52 млн тонн, при этом спрос внутри России вырос на 20.4%, до 11.5 млн тонн. Текущий год также обещает быть успешным для поставщиков основных видов минудобрений - уже в Январе мировые цены на них выросли на 10 - 30% , сообщает Коммерсант.

#Агросектор, #Сырьё, #Кризис, #Россия

#Агросектор, #Сырьё, #Кризис, #Россия

💬 Наблюдение: цена на алюминий плавно вошла в фазу снижения на факторе укрепления доллара (индекса DXY). Главным фактором восстановления цен на алюминий было восстановление экономики Китая после краха ВВП, а так же доп. драйвером - среднесрочная девальвация доллара. В общих чертах цена на алюминий сохранит соответственно свой бычий настрой и в 2021 году - прогноз можете изучить здесь - https://t.me/BirzhevikOilGasCoalOfficial/85 , но в моменте (в краткосрочном факторе укрепления доллара) сырьевой рынок в том числе и цена на алюминий скорее всего совершит технический откат и многие акции компаний, чья деятельность сильно коррелирует с ценой на алюминий в том числе уйдут в коррекцию (кстати они уже это делают на факторе снижения цены на алюминий). В общем вся коррекция нынешняя краткосрочная и ближе к фактору открытия мировой экономики и общего восстановления промышленности в мире цена продолжит восходящее движение - основная цель это диапазон 2100 - 2300 пунктов по цене на алюминий.

#Алюминий, #Промышленность, #Сырьё

#Алюминий, #Промышленность, #Сырьё

{kind=link}