‼️ Підприємці 1-2 групи зверніть увагу.

При заповнені декларації у розділі 6 ( Податкова адреса) тягне адресу не з ЄДР (даних ФОП), а з ДРФО (даних фіз. особи).

Підприємці 3 групи, про цю помилку знають, з нею вони зіткнулися ще при звітуванні за перший квартал 2023 року.

Здебільшого податківці при перевірці декларації на цей реквізит не звертають уваги, проте невірна адреса може слугувати формальною причиною анулювання декларації.

Тому обов’язково зверніть увагу!

✏️ Розв'язанням проблеми є: активізація даних в ДРФО, або міняти адресу вручну в декларації (цей варіант найпростіший).

При заповнені декларації у розділі 6 ( Податкова адреса) тягне адресу не з ЄДР (даних ФОП), а з ДРФО (даних фіз. особи).

Підприємці 3 групи, про цю помилку знають, з нею вони зіткнулися ще при звітуванні за перший квартал 2023 року.

Здебільшого податківці при перевірці декларації на цей реквізит не звертають уваги, проте невірна адреса може слугувати формальною причиною анулювання декларації.

Тому обов’язково зверніть увагу!

✏️ Розв'язанням проблеми є: активізація даних в ДРФО, або міняти адресу вручну в декларації (цей варіант найпростіший).

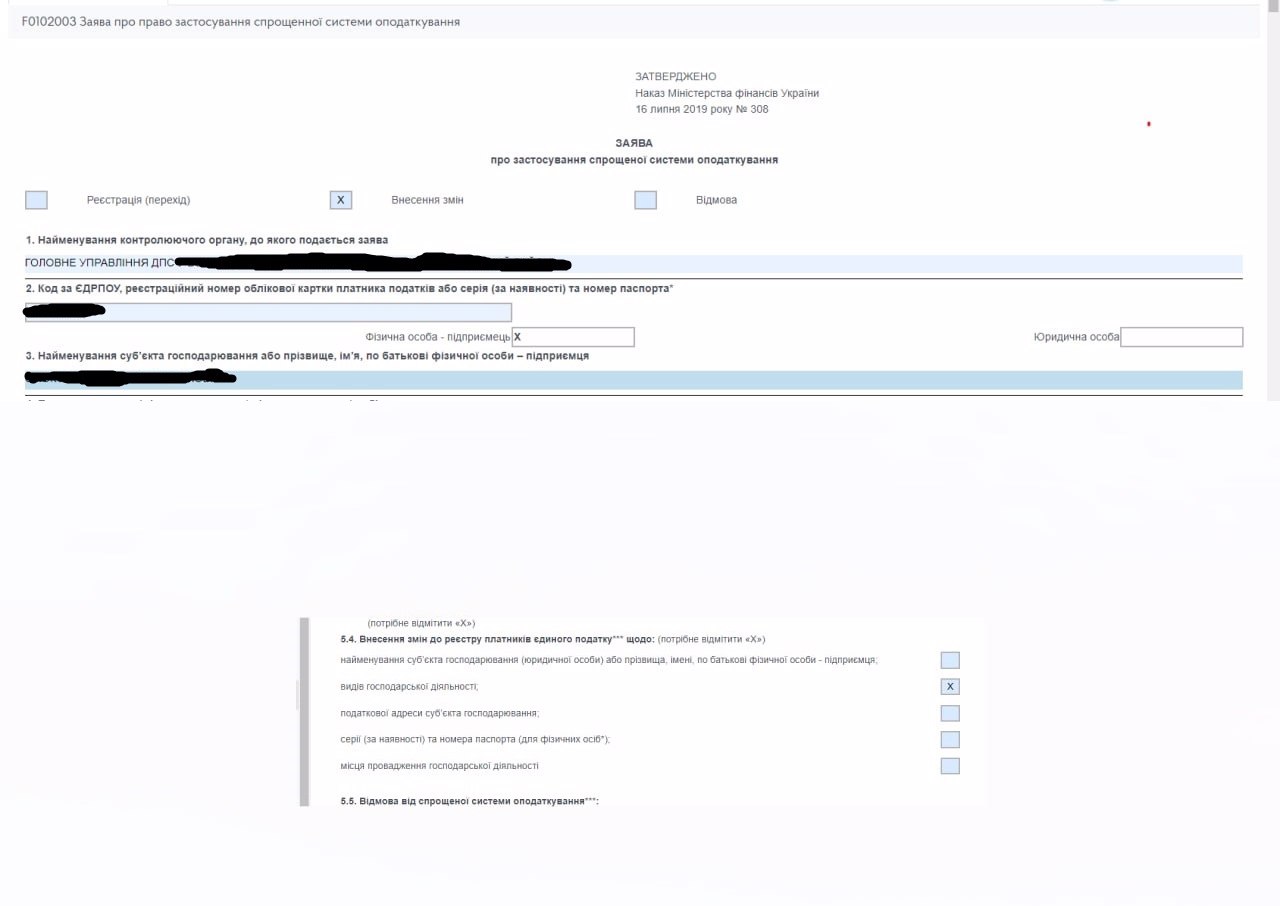

Випадки коли ФОП "єдинщик" має подати заяву про внесення змін)

Термін надання заяви у випадку зміни:

➖ Прізвища, імені, по батькові, серії та номера паспорта (якщо ФОП відмовився від коду) – протягом одного місяця з дня виникнення таких змін.

➖ Адреси місця реєстрації (прописки) ФОП або місця провадження господарської діяльності:

- платники ЄП 1 та 2 групи – не пізніше 20 числа місяця, наступного за місяцем, у якому відбулися такі зміни;

- платники ЄП 3 групи – не пізніше останнього дня кварталу, в якому відбулися такі зміни.

➖ Зміна видів економічної діяльності (КВЕД):

- платники ЄП 1 та 2 групи – не пізніше 20 числа місяця, наступного за місяцем, у якому відбулися такі зміни;

- платники ЄП 3 групи – термін не встановлено.

➖ Групи єдиного податку – за 15 календарних днів до початку наступного кварталу.

➖ Зміни ставки ЄП для платників ЄП 1 та 2 групи:

то вона відбувається внаслідок зміни адреси (місця реєстрації або провадження діяльності) та/або видів діяльності (КВЕД) та проводиться одночасно з такими змінами. В такому випадку нова ставка застосовується починаючи з місяця, у якому подано заяву про відповідні зміни.

➖ Зміни ставки єдиного податку платники ЄП 3 групи:

- у випадку переходу на ставку 5% – не пізніше ніж за 15 календарних днів до початку календарного кварталу, в якому буде застосовуватися нова ставка.

Термін надання заяви у випадку зміни:

➖ Прізвища, імені, по батькові, серії та номера паспорта (якщо ФОП відмовився від коду) – протягом одного місяця з дня виникнення таких змін.

➖ Адреси місця реєстрації (прописки) ФОП або місця провадження господарської діяльності:

- платники ЄП 1 та 2 групи – не пізніше 20 числа місяця, наступного за місяцем, у якому відбулися такі зміни;

- платники ЄП 3 групи – не пізніше останнього дня кварталу, в якому відбулися такі зміни.

➖ Зміна видів економічної діяльності (КВЕД):

- платники ЄП 1 та 2 групи – не пізніше 20 числа місяця, наступного за місяцем, у якому відбулися такі зміни;

- платники ЄП 3 групи – термін не встановлено.

➖ Групи єдиного податку – за 15 календарних днів до початку наступного кварталу.

➖ Зміни ставки ЄП для платників ЄП 1 та 2 групи:

то вона відбувається внаслідок зміни адреси (місця реєстрації або провадження діяльності) та/або видів діяльності (КВЕД) та проводиться одночасно з такими змінами. В такому випадку нова ставка застосовується починаючи з місяця, у якому подано заяву про відповідні зміни.

➖ Зміни ставки єдиного податку платники ЄП 3 групи:

- у випадку переходу на ставку 5% – не пізніше ніж за 15 календарних днів до початку календарного кварталу, в якому буде застосовуватися нова ставка.

{kind=link}

Помилково сплатили ЄСВ, як повернути!?

Велика кількість підприємців помилково сплачують ЄСВ, вихід є:

1. Необхідно заповнити та подати до податкової служби, на рахунок якої були перераховані кошти, "заяву про повернення коштів з рахунків 3556", форма якої визначена у додатку 1 до Порядку затвердженого наказом Мінфіну від 23.07.2021 №417;

2. Квитанцію про сплату зберегти в форматі pdf;

3. Подати заяву разом із квитанцією про сплату через електронний кабінет платника податків (у розділі "Листування з ДПС).

📌 Повернення коштів можливе трьома напрямками:

- на єдиний рахунок;

- на поточний рахунок Платника у банку ;

- на вірний рахунок до сплати ЄСВ.

❗️Повернення сплачених коштів можливе лише протягом 1095 днів від дати їх сплати.

P.S. Податкова не здійснює повернення коштів, якщо є заборгованість зі сплати податків або зборів.

Велика кількість підприємців помилково сплачують ЄСВ, вихід є:

1. Необхідно заповнити та подати до податкової служби, на рахунок якої були перераховані кошти, "заяву про повернення коштів з рахунків 3556", форма якої визначена у додатку 1 до Порядку затвердженого наказом Мінфіну від 23.07.2021 №417;

2. Квитанцію про сплату зберегти в форматі pdf;

3. Подати заяву разом із квитанцією про сплату через електронний кабінет платника податків (у розділі "Листування з ДПС).

📌 Повернення коштів можливе трьома напрямками:

- на єдиний рахунок;

- на поточний рахунок Платника у банку ;

- на вірний рахунок до сплати ЄСВ.

❗️Повернення сплачених коштів можливе лише протягом 1095 днів від дати їх сплати.

P.S. Податкова не здійснює повернення коштів, якщо є заборгованість зі сплати податків або зборів.

Що НЕ включається в дохід річної декларації ФОП!

Неправильне визначення доходу може стати критичним для ФОП, та призвести до неправильного розподілу доходу та недоплати єдиного податку. Також не включено отримання запиту про надання пояснень від податкової, чому в них не сходяться дані із Вашими, що може призвести до початку податкової перевірки.

‼️ До доходу НЕ включаємо:

1️⃣.Дохід отриманий на 2% не включається до загально річного доходу, який дає право перебувати на ЄП у 2023 році.

2️⃣. Суми авансів, що повертаються замовнику;

3️⃣. Пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування;

4️⃣. Доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності ФОП та використовується в його господарській діяльності;

5️⃣. Суми фінансової допомоги, наданої на поворотній основі, отриманої та поверненої протягом 12 календарних місяців з дня її отримання, та суми кредитів;

6️⃣. Суми коштів цільового призначення;

7️⃣. Суми коштів, що надійшли як оплата товарів, коли ФОП був на загальній системі;

8️⃣. Дохід ФОП за грантовою системою не включається до загально річного доходу.

📎 При визначенні доходу, виручку від продажу товарів, виконання робіт і надання послуг рахується по даті зарахування коштів на рахунок, а не податі виданого фіскального чеку, не по даті контракту, не по даті акту виконаних робіт, тощо.

Неправильне визначення доходу може стати критичним для ФОП, та призвести до неправильного розподілу доходу та недоплати єдиного податку. Також не включено отримання запиту про надання пояснень від податкової, чому в них не сходяться дані із Вашими, що може призвести до початку податкової перевірки.

‼️ До доходу НЕ включаємо:

1️⃣.Дохід отриманий на 2% не включається до загально річного доходу, який дає право перебувати на ЄП у 2023 році.

2️⃣. Суми авансів, що повертаються замовнику;

3️⃣. Пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування;

4️⃣. Доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності ФОП та використовується в його господарській діяльності;

5️⃣. Суми фінансової допомоги, наданої на поворотній основі, отриманої та поверненої протягом 12 календарних місяців з дня її отримання, та суми кредитів;

6️⃣. Суми коштів цільового призначення;

7️⃣. Суми коштів, що надійшли як оплата товарів, коли ФОП був на загальній системі;

8️⃣. Дохід ФОП за грантовою системою не включається до загально річного доходу.

📎 При визначенні доходу, виручку від продажу товарів, виконання робіт і надання послуг рахується по даті зарахування коштів на рахунок, а не податі виданого фіскального чеку, не по даті контракту, не по даті акту виконаних робіт, тощо.

Як визначити річний дохід «єдинщику»?!

Продовжуємо звітувати за 2023 рік і багато підприємців зіштовхнулися з проблемою визначення доходу, який потрібно зазначити в річній декларації.

📌 Щоб порахувати дохід необхідно знати простий алгоритм : беремо готівку по РРО/ ПРРО і без готівку по банку.

Не забуваємо про «прихований дохід», а саме різні комісії (еквайринг, WayForPay та NovaPay, тощо ), які також включаємо до нашого доходу.

Підказка 😉:

Звітуючи за 2023 рік головне щоб сума задекларованого доходу не була меншою за суму пробитих чеків по РРО/ПРРО, в інакшому випадку це буде розбіжність і в податківців виникнуть питання чому так.

Продовжуємо звітувати за 2023 рік і багато підприємців зіштовхнулися з проблемою визначення доходу, який потрібно зазначити в річній декларації.

📌 Щоб порахувати дохід необхідно знати простий алгоритм : беремо готівку по РРО/ ПРРО і без готівку по банку.

Не забуваємо про «прихований дохід», а саме різні комісії (еквайринг, WayForPay та NovaPay, тощо ), які також включаємо до нашого доходу.

Підказка 😉:

Звітуючи за 2023 рік головне щоб сума задекларованого доходу не була меншою за суму пробитих чеків по РРО/ПРРО, в інакшому випадку це буде розбіжність і в податківців виникнуть питання чому так.

‼️ Нагадування про річну звітність

ФОП 3️⃣ групи потрібно подати річну звітність до 9 Лютого, за формою F0103308 . Залишилось всього 4 (!) робочих днів!

ФОП 2️⃣ групи потрібно подати річну звітність до 29 Лютого, за формою F0103406. Залишилося всього 18 робочих днів

ФОП 1️⃣ групи потрібно подати річну звітність до 29 Лютого, за формою F0103406. Залишилося також 18 робочих днів.

🖇 Якщо Ви подаєте звітність самостійно - робіть це вже зараз, не відкладайте на останній день, тому що під кінець термінів звітність подає максимальна кількість людей і в останні дні може "злягти Електронний кабінет".

ФОП 3️⃣ групи потрібно подати річну звітність до 9 Лютого, за формою F0103308 . Залишилось всього 4 (!) робочих днів!

ФОП 2️⃣ групи потрібно подати річну звітність до 29 Лютого, за формою F0103406. Залишилося всього 18 робочих днів

ФОП 1️⃣ групи потрібно подати річну звітність до 29 Лютого, за формою F0103406. Залишилося також 18 робочих днів.

🖇 Якщо Ви подаєте звітність самостійно - робіть це вже зараз, не відкладайте на останній день, тому що під кінець термінів звітність подає максимальна кількість людей і в останні дні може "злягти Електронний кабінет".

💡 Хто має право не звітувати за 2023 рік

ФОП, які закрили своє підприємство у 2023 році та вже подали всі необхідні звіти щодо ліквідації ("ліквідаційну" декларацію), можуть утриматися від подання річної декларації за цей період.

‼️ Якщо ФОП у 2023 році всього лише подавав декларацію з типом «звітна» як «довідкова» (для призначення пенсії чи лікарняних), він все одно зобов’язаний подати річну декларацію з типом «Звітна».

Всім іншим краще відзвітувати, навіть якщо ваша декларація — нульова. Бо якщо її не подати, то не почнеться відлік строку давності, а це означає, що податківці зможуть перевірити діяльність ФОП за 2023 рік коли завгодно.

ФОП, які закрили своє підприємство у 2023 році та вже подали всі необхідні звіти щодо ліквідації ("ліквідаційну" декларацію), можуть утриматися від подання річної декларації за цей період.

‼️ Якщо ФОП у 2023 році всього лише подавав декларацію з типом «звітна» як «довідкова» (для призначення пенсії чи лікарняних), він все одно зобов’язаний подати річну декларацію з типом «Звітна».

Всім іншим краще відзвітувати, навіть якщо ваша декларація — нульова. Бо якщо її не подати, то не почнеться відлік строку давності, а це означає, що податківці зможуть перевірити діяльність ФОП за 2023 рік коли завгодно.

Граничний термін сплати податків за лютий

До 19 лютого:

💳 Сплата ЄП ФОП 3 група за 4 квартал - 5% від доходу

До 20 лютого (включно):

💳 Сплата ЄП ФОП 1 група за лютий: 302,80 грн;

💳 Сплата ЄП ФОП 2 група за лютий: 1420,00 грн.

Єдиний податок ФОП 1 та 2 груп обов'язковий з Серпня 2023 року, виключенням є ФОП, які зареєстровані на окупованих територіях або на території ведення бойових дій

❗️Штраф за невчасну сплату ЄП:

ФОП 3 група: до 30 кал.днів - 5%, більше 30 кал. днів - 10%

Пеня нараховується після 90 днів від несплати заборгованості, розрахунок згідно ст.129 ПКУ

📎 ФОП 1️⃣ групи та ФОП 2️⃣ групи НЕ ЗАБУВАЄМО потрібно подати річну звітність до 29 Лютого, за формою F0103406.

❗️ Штраф за невчасну подачу звітності:

- 1-ше порушення - 340 грн

- повторне - 1020 грн

До 19 лютого:

💳 Сплата ЄП ФОП 3 група за 4 квартал - 5% від доходу

До 20 лютого (включно):

💳 Сплата ЄП ФОП 1 група за лютий: 302,80 грн;

💳 Сплата ЄП ФОП 2 група за лютий: 1420,00 грн.

Єдиний податок ФОП 1 та 2 груп обов'язковий з Серпня 2023 року, виключенням є ФОП, які зареєстровані на окупованих територіях або на території ведення бойових дій

❗️Штраф за невчасну сплату ЄП:

ФОП 3 група: до 30 кал.днів - 5%, більше 30 кал. днів - 10%

Пеня нараховується після 90 днів від несплати заборгованості, розрахунок згідно ст.129 ПКУ

📎 ФОП 1️⃣ групи та ФОП 2️⃣ групи НЕ ЗАБУВАЄМО потрібно подати річну звітність до 29 Лютого, за формою F0103406.

❗️ Штраф за невчасну подачу звітності:

- 1-ше порушення - 340 грн

- повторне - 1020 грн

⁉️ За що найчастіше штрафують ФОП - платника єдиного податку.

☑️ Найпопулярнішим порушенням, є невчасно подані звіти (1-ше порушення - 340 грн, повторне - 1020 грн);

☑️ Невчасно сплачений ЄП ( підприємці 1–2-ї груп, якщо не сплатили або запізнилися зі сплатою, буде штраф 50% ставки податку, підприємці 3 групи якщо протермінування менш як 30 днів, штраф складе 5% від невчасно сплаченої суми, якщо протермінування понад 30 днів – штраф 10%.);

☑️ ФОП 3-ї групи занизили дохід, і податкова це виявила (ДПС до нарахує податок і нарахує штраф 25% від заниженої суми. Якщо помилка повторювалася протягом 1095 днів, штраф буде вже 50% від цієї суми);

☑️ Невикористання реєстраторів розрахункових операцій (ПРРО/РРО) під час розрахунку з клієнтами ( 25% вартості з нефіскалізованої суми за перше порушення; 50% вартості з нефіскалізованої суми за друге порушення, крім тих, хто здійснює діяльність на території ведення бойових дій та якщо ФОП не продає підакцизні, медичні, лікарські, ювелірні, технічно складні товари);

☑️ Штраф за незадекларовану працю (10-кратний розмір мінімальної зарплати, за кожного працівника, щодо якого скоєно порушення);

☑️ ФОП не має первинних документів під час перевірки ( якщо не виявиться оригіналів первинних документів, які підтверджують суми в книзі обліку чи декларації, буде штраф 1020 грн, наступного разу оштрафують уже на 2040 грн. );

☑️ За незаконну підприємницьку діяльність ( від 17 тис до 34 тис. з конфіскацією товарів та грошових коштів, які ви заробили під час незаконної підприємницької діяльності).

☑️ Найпопулярнішим порушенням, є невчасно подані звіти (1-ше порушення - 340 грн, повторне - 1020 грн);

☑️ Невчасно сплачений ЄП ( підприємці 1–2-ї груп, якщо не сплатили або запізнилися зі сплатою, буде штраф 50% ставки податку, підприємці 3 групи якщо протермінування менш як 30 днів, штраф складе 5% від невчасно сплаченої суми, якщо протермінування понад 30 днів – штраф 10%.);

☑️ ФОП 3-ї групи занизили дохід, і податкова це виявила (ДПС до нарахує податок і нарахує штраф 25% від заниженої суми. Якщо помилка повторювалася протягом 1095 днів, штраф буде вже 50% від цієї суми);

☑️ Невикористання реєстраторів розрахункових операцій (ПРРО/РРО) під час розрахунку з клієнтами ( 25% вартості з нефіскалізованої суми за перше порушення; 50% вартості з нефіскалізованої суми за друге порушення, крім тих, хто здійснює діяльність на території ведення бойових дій та якщо ФОП не продає підакцизні, медичні, лікарські, ювелірні, технічно складні товари);

☑️ Штраф за незадекларовану працю (10-кратний розмір мінімальної зарплати, за кожного працівника, щодо якого скоєно порушення);

☑️ ФОП не має первинних документів під час перевірки ( якщо не виявиться оригіналів первинних документів, які підтверджують суми в книзі обліку чи декларації, буде штраф 1020 грн, наступного разу оштрафують уже на 2040 грн. );

☑️ За незаконну підприємницьку діяльність ( від 17 тис до 34 тис. з конфіскацією товарів та грошових коштів, які ви заробили під час незаконної підприємницької діяльності).

💡 Які перевірки чекати ФОПам у 2024 році.

1. Камеральні перевірки - залишаються незмінними, податківці проводять їх на підставі поданих Вами податкових декларацій, тобто які цифри зазначені у звітах, власне і будуть роздивлятися податківці

2. Фактичні. Перевірки без попередження. Їх здійснюють безпосередньо за місцем реєстрації платника податків або ведення ним бізнесу. Податківці перевіряють порядок касово-розрахункових операцій (РРО/ ПРРО), оформлення працівників, реєстрації бізнесу, наявність необхідних дозвільних документів тощо.

3. Позапланові документальні перевірки - підставою є наявність інформація про невідповідність підприємницької діяльності. Для уточнення даних більше за все від податкової надійде запит про надання пояснення. На який ви обов’язково маєте відповісти. Якщо Ви на нього не відповідаєте, тоді податківці можуть завітати до Вас.

❗️ Податкові перевірки майже не загрожують ФОП I та II груп ( до грудня 2024 року діє мараторій на проведення документальних перевірок), крім позапланових документальних у разі припинення підприємницької діяльності

1. Камеральні перевірки - залишаються незмінними, податківці проводять їх на підставі поданих Вами податкових декларацій, тобто які цифри зазначені у звітах, власне і будуть роздивлятися податківці

2. Фактичні. Перевірки без попередження. Їх здійснюють безпосередньо за місцем реєстрації платника податків або ведення ним бізнесу. Податківці перевіряють порядок касово-розрахункових операцій (РРО/ ПРРО), оформлення працівників, реєстрації бізнесу, наявність необхідних дозвільних документів тощо.

3. Позапланові документальні перевірки - підставою є наявність інформація про невідповідність підприємницької діяльності. Для уточнення даних більше за все від податкової надійде запит про надання пояснення. На який ви обов’язково маєте відповісти. Якщо Ви на нього не відповідаєте, тоді податківці можуть завітати до Вас.

❗️ Податкові перевірки майже не загрожують ФОП I та II груп ( до грудня 2024 року діє мараторій на проведення документальних перевірок), крім позапланових документальних у разі припинення підприємницької діяльності

{kind=link}

🔴 НБУ планує змінити правила щодо банківської таємниці

За проектом постанови НБУ пропонується:

✅ доповнити перелік інформації, що становить банківську таємницю та розкривається банками за запитами уповноважених державних органів;

✅ уточнити вид інформації, що становить банківську таємницю та яку має право надавати НБУ Фонду гарантування вкладів фізичних осіб;

✅ уточнити види перевірок, що здійснює НБУ, під час проведення яких банки зобов’язані надавати документи і їх копії, які містять інформацію, що становить банківську таємницю.

Ознайомитись з проектом можна за посиланням 👇

«Про затвердження Змін до Правил зберігання, захисту, використання та розкриття банківської таємниці».

За проектом постанови НБУ пропонується:

✅ доповнити перелік інформації, що становить банківську таємницю та розкривається банками за запитами уповноважених державних органів;

✅ уточнити вид інформації, що становить банківську таємницю та яку має право надавати НБУ Фонду гарантування вкладів фізичних осіб;

✅ уточнити види перевірок, що здійснює НБУ, під час проведення яких банки зобов’язані надавати документи і їх копії, які містять інформацію, що становить банківську таємницю.

Ознайомитись з проектом можна за посиланням 👇

«Про затвердження Змін до Правил зберігання, захисту, використання та розкриття банківської таємниці».

Строки зберігання бухгалтерських і фінансових документів, стали обов’язкові для ФОП

З 10 лютого 2024 року набрав чинності наказ Міністерства юстиції України від 04.01.2024 № 40/5, яким внесено зміни до Переліку типових документів, що створюються під час діяльності державних органів та органів місцевого самоврядування, інших установ, підприємств та організацій, із зазначенням строків зберігання документів.

‼️ Ці зміни стосуються фізичних осіб – підприємців (ФОП). Раніше строки зберігання були добровільними для ФОП, але тепер вони стали обов’язковими. Зокрема, строк зберігання для документів та інформації, пов’язаних з обчисленням та сплатою податків і зборів, встановлюється відповідно до ПКУ та становить 3 роки.

Також в Переліку визначено, що строки зберігання первинних документів, регістрів бухгалтерського обліку, фінансової звітності та інших документів, пов’язаних з обчисленням і сплатою податків і зборів, розраховуються з дня подання податкової чи іншої звітності. Якщо така звітність не подається, строки зберігання визначаються з передбаченого ПКУ граничного строку подання такої звітності.

Зміни також стосуються окремих конкретних документів, які стосуються фінансово-господарської діяльності. Наприклад, строк зберігання деяких документів було збільшено з 1 або 3 років до 5 років. При цьому для документів, пов’язаних з предметом податкової перевірки, інспектування (ревізії) органу державного фінансового контролю та/або адміністративним чи судовим оскарженням прийнятого за її (його) результатами рішення, зберігаються не менше встановленого мінімального строку та протягом одного року після закінчення передбаченого законом строку для судового оскарження такого рішення.

Ці зміни спрямовані на більш точне ведення обліку та дотримання вимог законодавства щодо зберігання документів.

Більш детально 👉 https://tax.gov.ua/media-tsentr/novini/757778.html

З 10 лютого 2024 року набрав чинності наказ Міністерства юстиції України від 04.01.2024 № 40/5, яким внесено зміни до Переліку типових документів, що створюються під час діяльності державних органів та органів місцевого самоврядування, інших установ, підприємств та організацій, із зазначенням строків зберігання документів.

‼️ Ці зміни стосуються фізичних осіб – підприємців (ФОП). Раніше строки зберігання були добровільними для ФОП, але тепер вони стали обов’язковими. Зокрема, строк зберігання для документів та інформації, пов’язаних з обчисленням та сплатою податків і зборів, встановлюється відповідно до ПКУ та становить 3 роки.

Також в Переліку визначено, що строки зберігання первинних документів, регістрів бухгалтерського обліку, фінансової звітності та інших документів, пов’язаних з обчисленням і сплатою податків і зборів, розраховуються з дня подання податкової чи іншої звітності. Якщо така звітність не подається, строки зберігання визначаються з передбаченого ПКУ граничного строку подання такої звітності.

Зміни також стосуються окремих конкретних документів, які стосуються фінансово-господарської діяльності. Наприклад, строк зберігання деяких документів було збільшено з 1 або 3 років до 5 років. При цьому для документів, пов’язаних з предметом податкової перевірки, інспектування (ревізії) органу державного фінансового контролю та/або адміністративним чи судовим оскарженням прийнятого за її (його) результатами рішення, зберігаються не менше встановленого мінімального строку та протягом одного року після закінчення передбаченого законом строку для судового оскарження такого рішення.

Ці зміни спрямовані на більш точне ведення обліку та дотримання вимог законодавства щодо зберігання документів.

Більш детально 👉 https://tax.gov.ua/media-tsentr/novini/757778.html

tax.gov.ua

З 10 лютого змінено строки зберігання бухгалтерських і фінансових документів, вони стали обов’язкові для ФОП

Способи отримання довідки про доходи:

1️⃣ В Електронному кабінеті платника. Платнику необхідно увійти до приватної частини Електронного кабінету за допомогою КЕП;

2️⃣ Через портал Дія.

Необхідно зареєструватись або авторизуватись в кабінеті громадянина за допомогою кваліфікованого електронного підпису або BankID. Повідомлення про готовність довідки прийде на електронну адресу;

3️⃣ У Центрі обслуговування платників. Слід звернутися особисто або через представника до контролюючого органу за своєю податковою адресою або до будь-якого контролюючого органу та надати документ, що посвідчує особу (та довіреність для представника) і заяву за формою №10ДР;

4️⃣ За допомогою мобільного додатку «Моя податкова». Потрібно завантажити застосунок «Моя податкова» на мобільний телефон на платформі iOS або на платформі Android.

1️⃣ В Електронному кабінеті платника. Платнику необхідно увійти до приватної частини Електронного кабінету за допомогою КЕП;

2️⃣ Через портал Дія.

Необхідно зареєструватись або авторизуватись в кабінеті громадянина за допомогою кваліфікованого електронного підпису або BankID. Повідомлення про готовність довідки прийде на електронну адресу;

3️⃣ У Центрі обслуговування платників. Слід звернутися особисто або через представника до контролюючого органу за своєю податковою адресою або до будь-якого контролюючого органу та надати документ, що посвідчує особу (та довіреність для представника) і заяву за формою №10ДР;

4️⃣ За допомогою мобільного додатку «Моя податкова». Потрібно завантажити застосунок «Моя податкова» на мобільний телефон на платформі iOS або на платформі Android.

{kind=link}

📑 Топові помилки ФОПа спрощенця в його роботі:

Звісно існує багато помилок підприємців, які вони допускають у свої роботі, проте можна виділити найпопулярніших:

1) Невірно підібрані КВЕД.

Платники єдиного податку працюють у межах обраних КВЕДів, часто підприємці вказують невірний вид діяльності, що призводить до проблеми з тим, що якийсь вид робіт, буде здійснюватися незаконно, тому що він не прописаний в видах діяльності. Тому краще обрати КВЕД, який максимально буде підходити під Вашу діяльність.

2) Невірно визначена групу єдиного податку.

Найчастіше здійснюють ФОП 2 - гої групи, які надають послугу загальносистемникам або закордон. Як і в попередньому випадку це може бути підставою позбавлення статусу платника єдиного податку.

3) Робота без РРО.

При використанні готівки, еквайрингу, накладений платіж - всі ці способи потребують фіскалізації. Якщо підприємець, при продажі товару або наданні послуги не оформив і не видав чек, він змушений буде заплатити штраф.

4) Невірне визначення доходу.

Доходом спрощенця є весь оборот, проте, є підприємці, які враховують витрати понесені в процесі роботи, для прикладу це можуть бути банківська комісія, визначають дохід як чистий прибуток та багато іншого.

5) Неподання звітів за відсутності діяльності

Припускати, якщо не ведете діяльність, то не потрібно подавати звіт до податкової або можна не сплачувати податки - є помилкою.

6) Завищення доходу.

Якщо ми не можемо пояснити де взявся дохід, це буде розцінене як декларування готівки, відповідно маємо готівку повинні використовувати касовий апарат. Штрафи за не видання фіскальних чеків суттєві, тому варто звернути увагу на цей момент.

Звісно існує багато помилок підприємців, які вони допускають у свої роботі, проте можна виділити найпопулярніших:

1) Невірно підібрані КВЕД.

Платники єдиного податку працюють у межах обраних КВЕДів, часто підприємці вказують невірний вид діяльності, що призводить до проблеми з тим, що якийсь вид робіт, буде здійснюватися незаконно, тому що він не прописаний в видах діяльності. Тому краще обрати КВЕД, який максимально буде підходити під Вашу діяльність.

2) Невірно визначена групу єдиного податку.

Найчастіше здійснюють ФОП 2 - гої групи, які надають послугу загальносистемникам або закордон. Як і в попередньому випадку це може бути підставою позбавлення статусу платника єдиного податку.

3) Робота без РРО.

При використанні готівки, еквайрингу, накладений платіж - всі ці способи потребують фіскалізації. Якщо підприємець, при продажі товару або наданні послуги не оформив і не видав чек, він змушений буде заплатити штраф.

4) Невірне визначення доходу.

Доходом спрощенця є весь оборот, проте, є підприємці, які враховують витрати понесені в процесі роботи, для прикладу це можуть бути банківська комісія, визначають дохід як чистий прибуток та багато іншого.

5) Неподання звітів за відсутності діяльності

Припускати, якщо не ведете діяльність, то не потрібно подавати звіт до податкової або можна не сплачувати податки - є помилкою.

6) Завищення доходу.

Якщо ми не можемо пояснити де взявся дохід, це буде розцінене як декларування готівки, відповідно маємо готівку повинні використовувати касовий апарат. Штрафи за не видання фіскальних чеків суттєві, тому варто звернути увагу на цей момент.

‼️ Увагу ФОП які подавали річні декларації за 2023 з допомогою сервісу "ДІЯ"!!!

Спостерігається що дуже часто підприємці заповнювали Додаток ЄСВ із нарахуваннями, при цьому ФОП користувався правом на період військового стану не платити цей податок)

Не має сплати = борг/недоїмка)

Що потрібно зробити, щоб убезпечити себе?

(корисним буде не лише тим хто подавав звіт через ДІЮ а всім тим хто подавав звітність за 2023 рік)

🖇 Заходимо в кабінеті платника в Стан розрахунків з бюджетом, обираємо 2024 рік, та клікаємо на рядок з кодом 7104 00 00. Там будуть операції з нарахування по ЄСВ згідно поданої вами декларації. Слідкуємо, щоб в стовпці "Податковий борг" в рядку 1 (Всього), в нас не стояло жодних сум. Бо якщо там бачите суму, значить щось пішло не так і борг є.

Спостерігається що дуже часто підприємці заповнювали Додаток ЄСВ із нарахуваннями, при цьому ФОП користувався правом на період військового стану не платити цей податок)

Не має сплати = борг/недоїмка)

Що потрібно зробити, щоб убезпечити себе?

(корисним буде не лише тим хто подавав звіт через ДІЮ а всім тим хто подавав звітність за 2023 рік)

🖇 Заходимо в кабінеті платника в Стан розрахунків з бюджетом, обираємо 2024 рік, та клікаємо на рядок з кодом 7104 00 00. Там будуть операції з нарахування по ЄСВ згідно поданої вами декларації. Слідкуємо, щоб в стовпці "Податковий борг" в рядку 1 (Всього), в нас не стояло жодних сум. Бо якщо там бачите суму, значить щось пішло не так і борг є.