🏘 Як ФОП може ПРАВИЛЬНО здати приміщення в оренду?

У законодавстві для підприємців-єдинників установлено низку обмежень у наданні нерухомості й землі в оренду:

▪️ 1 > ФОП- єдинник першої групи не може здавати в оренду власне майно (п. 291.7 ПКУ).

▪️ 2. > Для ФОП- єдинників другої та третьої групи, крім звичних обмежень перебування на спрощеній системі оподаткування, існує обмеження за площею (п. 291.5.3 ПКУ).

🚫ФОП- єдинникам другої та третьої групи заборонено здавати в оренду:

➖ земельні ділянки, загальна площа яких перевищує 0,2 гектара;

➖ житлові приміщення та/або їх частини, загальна площа яких перевищує 400 кв. метрів;

➖ нежитлові приміщення (споруди, будівлі) та/або їх частини, загальна площа яких перевищує 900 кв. метрів

⚠️ Зверніть увагу! ФОП- єдинник другої групи може здавати нерухомість тільки певному колу осіб (іншим єдиноподатникам і населенню з дотриманням обмеження за площею) (п.п. 2 п. 291.4 ПКУ);

📎 Перш ніж здавати в оренду нерухомість, подбайте про відповідний КВЕД 68.20 Надання в оренду й експлуатацію власного чи орендованого нерухомого майна.

У законодавстві для підприємців-єдинників установлено низку обмежень у наданні нерухомості й землі в оренду:

▪️ 1 > ФОП- єдинник першої групи не може здавати в оренду власне майно (п. 291.7 ПКУ).

▪️ 2. > Для ФОП- єдинників другої та третьої групи, крім звичних обмежень перебування на спрощеній системі оподаткування, існує обмеження за площею (п. 291.5.3 ПКУ).

🚫ФОП- єдинникам другої та третьої групи заборонено здавати в оренду:

➖ земельні ділянки, загальна площа яких перевищує 0,2 гектара;

➖ житлові приміщення та/або їх частини, загальна площа яких перевищує 400 кв. метрів;

➖ нежитлові приміщення (споруди, будівлі) та/або їх частини, загальна площа яких перевищує 900 кв. метрів

⚠️ Зверніть увагу! ФОП- єдинник другої групи може здавати нерухомість тільки певному колу осіб (іншим єдиноподатникам і населенню з дотриманням обмеження за площею) (п.п. 2 п. 291.4 ПКУ);

📎 Перш ніж здавати в оренду нерухомість, подбайте про відповідний КВЕД 68.20 Надання в оренду й експлуатацію власного чи орендованого нерухомого майна.

📲 Два ПРРО на одному смартфоні: чи законно?

✏️ 📋 Податківці зазначають, що одночасне використання двох ППРО на одному пристрої існуючим програмним забезпеченням не передбачено, а от почергове – будь ласка.

‼️ Для цього треба закінчити зміну на одному ПРРО і почати на іншому.

Більш детально 👉 https://od.tax.gov.ua/media-ark/news-ark/772963.html

✏️ 📋 Податківці зазначають, що одночасне використання двох ППРО на одному пристрої існуючим програмним забезпеченням не передбачено, а от почергове – будь ласка.

‼️ Для цього треба закінчити зміну на одному ПРРО і почати на іншому.

Більш детально 👉 https://od.tax.gov.ua/media-ark/news-ark/772963.html

‼️‼️ Передання адміністрування ЄСВ до Пенсійного фонду поки відміняється, і на далі ЄСВ буде займатися податкова

🚫💻 Рада провалила #9569 про передачу функції з адміністрування єдиного внеску на загальнообов’язкове державне соціальне страхування від ДПС до Пенсійного фонду з 2024 року

За основу лише 210, закон відхилено повністю

🚫💻 Рада провалила #9569 про передачу функції з адміністрування єдиного внеску на загальнообов’язкове державне соціальне страхування від ДПС до Пенсійного фонду з 2024 року

За основу лише 210, закон відхилено повністю

‼️ Податкова змінила позицію, щодо зобов'язання застосовувати РРО/ПРРО при оплаті через небанківський ПТКС!!!

⚠️⚠️⚠️ Нова позиція полягає в тому, що тепер РРО/ПРРО непотрібен тільки у випадку якщо оплата була через банківський термінал самообслуговування (ПТКС). Якщо ж оплата була через небанківський ПДТС ФОПи зобов'язані застосовувати РРО/ПРРО.

Тепер всім хто надавав реквізити в форматі IBAN, загрожують штрафи за відсутність РРО/ПРРО, якщо оплата за товар була через небанківський ПТКС ????? 😱😱😱

Новою позицією податківці діляться в ЗІР 👉 https://zir.tax.gov.ua/main/bz/view/?src=ques&id=38760

⚠️⚠️⚠️ Нова позиція полягає в тому, що тепер РРО/ПРРО непотрібен тільки у випадку якщо оплата була через банківський термінал самообслуговування (ПТКС). Якщо ж оплата була через небанківський ПДТС ФОПи зобов'язані застосовувати РРО/ПРРО.

Тепер всім хто надавав реквізити в форматі IBAN, загрожують штрафи за відсутність РРО/ПРРО, якщо оплата за товар була через небанківський ПТКС ????? 😱😱😱

Новою позицією податківці діляться в ЗІР 👉 https://zir.tax.gov.ua/main/bz/view/?src=ques&id=38760

‼️ Нагадування для ФОП 3 групи, до подання звітності за I квартал 2024 року залишилося 10 днів.

ФОП на 3 групі 5% звітує за календарний квартал до 10.05.2024 (включно). За формую декларації - F0103308.

Сплачуємо єдиний податок за 1 квартал до 20 травня (включно).

🖇 Якщо Ви подаєте звітність самостійно - робіть це вже зараз, не відкладайте на останній день, тому що під кінець термінів звітність подає максимальна кількість людей і в останні дні.

ФОП на 3 групі 5% звітує за календарний квартал до 10.05.2024 (включно). За формую декларації - F0103308.

Сплачуємо єдиний податок за 1 квартал до 20 травня (включно).

🖇 Якщо Ви подаєте звітність самостійно - робіть це вже зараз, не відкладайте на останній день, тому що під кінець термінів звітність подає максимальна кількість людей і в останні дні.

{kind=link}

☎️ А Ви знали що на гарячій лінії податкової можна дізнатися про стан обробки звітності?

Також на гарячій лінії податкової служби можна з'ясувати чому декларацію не приймають, якщо в ній наявна помилка, та чи є якісь проблеми, які потребують вашої уваги.

🛑 Що ж потрібно зробити:

Ви можете уточнити інформацію у Контакт-центру ДПС за тел. 0-800-501-007 ( із-за кордону потрібно здійснювати за номером: 380-44-454-16-13), обравши напрямок «1», потім «8», «Стан обробки електронної звітності».

Вам потрібно буде консультанту продиктувати р.н.о.к.п.п. (інн. код) та сказати коли подався звіт).

Також на гарячій лінії податкової служби можна з'ясувати чому декларацію не приймають, якщо в ній наявна помилка, та чи є якісь проблеми, які потребують вашої уваги.

🛑 Що ж потрібно зробити:

Ви можете уточнити інформацію у Контакт-центру ДПС за тел. 0-800-501-007 ( із-за кордону потрібно здійснювати за номером: 380-44-454-16-13), обравши напрямок «1», потім «8», «Стан обробки електронної звітності».

Вам потрібно буде консультанту продиктувати р.н.о.к.п.п. (інн. код) та сказати коли подався звіт).

ФОП змінив адресу реєстрації. Куди сплачувати податки та подавати звітність?

Підприємці першої — третьої групи єдиного податку подають декларацію та сплачують єдиний податок за місцем податкової адреси.

У разі зміни адреси в межах того ж самого адміністративного району, фактично нічого не змінюється, такий ФОП залишається на обліку в тій самій податковій і відповідно рахунки для сплати податків не змінюються.

Ось, якщо внаслідок зміни адреси реєстрації змінюється і адміністративний район (ФОП переїхав в інше місто), то тут є певні особливості і їх маємо знати:

1️⃣. Декларація платника єдиного податку подається у нову податкову за новим місцезнаходження ( мова йде про податкову за новим основним місцем обліку).

2️⃣. Єдиний податок сплачується ще у стару податкову, оскільки Ви одночасно знаходиться як у новій податковій на обліку, так і у старій (як неосновне місце обліку). Сплачувати таким чином потрібно до кінця року в стару податкову, а з нового календарного року - у нову.

3️⃣ Сплачувати ЄСВ та подавати відповідну звітність потрібно вже відразу після зміни прописки реєстрації до контролюючого органу за новою адресою. Враховуйте той момент, що не всі податкові день в день переводять, інколи це триває місяць, тому не спішимо зі сплатою ЄСВ, чекаємо оновлення даних в кабінеті платника податків.

🖇 У випадку коли адреса вашої реєстрації окупована територія України, то вас передають зразу в нову податкову, сплату податків та подання звітності здійснюють за новим місцезнаходженням/місцем проживання з дати взяття на облік в контролюючому органі.

Підприємці першої — третьої групи єдиного податку подають декларацію та сплачують єдиний податок за місцем податкової адреси.

У разі зміни адреси в межах того ж самого адміністративного району, фактично нічого не змінюється, такий ФОП залишається на обліку в тій самій податковій і відповідно рахунки для сплати податків не змінюються.

Ось, якщо внаслідок зміни адреси реєстрації змінюється і адміністративний район (ФОП переїхав в інше місто), то тут є певні особливості і їх маємо знати:

1️⃣. Декларація платника єдиного податку подається у нову податкову за новим місцезнаходження ( мова йде про податкову за новим основним місцем обліку).

2️⃣. Єдиний податок сплачується ще у стару податкову, оскільки Ви одночасно знаходиться як у новій податковій на обліку, так і у старій (як неосновне місце обліку). Сплачувати таким чином потрібно до кінця року в стару податкову, а з нового календарного року - у нову.

3️⃣ Сплачувати ЄСВ та подавати відповідну звітність потрібно вже відразу після зміни прописки реєстрації до контролюючого органу за новою адресою. Враховуйте той момент, що не всі податкові день в день переводять, інколи це триває місяць, тому не спішимо зі сплатою ЄСВ, чекаємо оновлення даних в кабінеті платника податків.

🖇 У випадку коли адреса вашої реєстрації окупована територія України, то вас передають зразу в нову податкову, сплату податків та подання звітності здійснюють за новим місцезнаходженням/місцем проживання з дати взяття на облік в контролюючому органі.

🚨 Граничний термін сплати податків за травень:

До 20 травня (включно):

💳 👉 Сплата ЄП ФОП 1 група за травень: 302,80 грн;

💳 👉 Сплата ЄП ФОП 2 група за травень: 1420,00 грн.

💳 👉 Сплата ЄП ФОП 3 групи на 5% за І квартал 2024 року.

Добровільною лишається сплата ЄП для ФОП, які зареєстровані на тимчасово окупованих територіях або на території ведення бойових дій (в тому числі можливих бойових дій).

До 20 травня (включно):

💳 👉 Сплата ЄП ФОП 1 група за травень: 302,80 грн;

💳 👉 Сплата ЄП ФОП 2 група за травень: 1420,00 грн.

💳 👉 Сплата ЄП ФОП 3 групи на 5% за І квартал 2024 року.

Добровільною лишається сплата ЄП для ФОП, які зареєстровані на тимчасово окупованих територіях або на території ведення бойових дій (в тому числі можливих бойових дій).

В 2024 році припинили роботу понад 23% новостворених ФОПів.

За даними Опендатабот за 4 місяці 2024 року припинили свою діяльність 30 904 фоп, з них 23% закритих фопів розпочали свою роботу торік. Це 7,3 тисячі бізнесів.

Найчастіше закриваються фопи, які працюють у сфері роздрібної торгівлі — 10 773 (34.9%). Також до трійки лідерів потрапили сфери комп’ютерного програмування та оптової торгівлі — 10.1% та 6.2% відповідно.

Найбільше закривається бізнесів у Києві — понад 3,8 тисяч або ж 12,4%. На другому місці Харківщина — майже 2,4 тисячі бізнесів (7.7%). І замикає топ Дніпропетровщина, там припинили свою діяльність також майже 2,4 тисячі фопів або 7.7%.

‼️ Проте велика війна не зупинила бізнес в Україні, нових ФОПів відкривається у двічі більше — понад 74 тисячі за перший квартал цього року.

За даними Опендатабот за 4 місяці 2024 року припинили свою діяльність 30 904 фоп, з них 23% закритих фопів розпочали свою роботу торік. Це 7,3 тисячі бізнесів.

Найчастіше закриваються фопи, які працюють у сфері роздрібної торгівлі — 10 773 (34.9%). Також до трійки лідерів потрапили сфери комп’ютерного програмування та оптової торгівлі — 10.1% та 6.2% відповідно.

Найбільше закривається бізнесів у Києві — понад 3,8 тисяч або ж 12,4%. На другому місці Харківщина — майже 2,4 тисячі бізнесів (7.7%). І замикає топ Дніпропетровщина, там припинили свою діяльність також майже 2,4 тисячі фопів або 7.7%.

‼️ Проте велика війна не зупинила бізнес в Україні, нових ФОПів відкривається у двічі більше — понад 74 тисячі за перший квартал цього року.

👩👨 Жінки більше реєструють ФОП діяльність ніж чоловіки у 2024 році.

За даними Опендатабот 43 554 нових фопів створили жінки за перший квартал 2024 року. Це 59% від загальної кількості нових справ та рекордний показник за останні роки. Чоловіки відкрили 30 496 нових справ за той самий час.

✍️ Найчастіше жінки-фопи обирають для своєї діяльності:

- роздрібну торгівлю (68% жінок та 32% чоловіків),

- надання інших індивідуальних послуг (89% жінок та 11% чоловіків)

- надання інформаційних послуг (63% жінок та 37% чоловіків).

✍️ У той же час чоловіки частіше обирають для себе комп'ютерне програмування (58% чоловіків та 42% жінок) та оптову торгівлю (52% чоловіків та 48% жінок).

За даними Опендатабот 43 554 нових фопів створили жінки за перший квартал 2024 року. Це 59% від загальної кількості нових справ та рекордний показник за останні роки. Чоловіки відкрили 30 496 нових справ за той самий час.

✍️ Найчастіше жінки-фопи обирають для своєї діяльності:

- роздрібну торгівлю (68% жінок та 32% чоловіків),

- надання інших індивідуальних послуг (89% жінок та 11% чоловіків)

- надання інформаційних послуг (63% жінок та 37% чоловіків).

✍️ У той же час чоловіки частіше обирають для себе комп'ютерне програмування (58% чоловіків та 42% жінок) та оптову торгівлю (52% чоловіків та 48% жінок).

Чи можуть арештувати (заблокувати) рахунок ФОП, через нові мобілізаційні правила⁉️

Сама санкція закону не передбачає блокування рахунків ні ФОПам, ні фіз.особам, ні бізнесу. Тобто просто взяти і заблокувати рахунок можливості не має. Проте, це можливо, якщо у Вас, виникає порушення мобілізаційного закону, а саме:

▪️ > отримання штрафу;

▪️ > несплата штрафу.

Тоді ТЦК передає справи до Виконавчої служби. Виконавча служба надає 10 днів на сплату штрафу і лише у разі несплати штрафу виконавець накладає арешт на все майно, в тому числі на рахунки ФОП та фізичної особи.

📌 Якщо Ви вирішуєте сплатити штраф то і арешт в той же момент сплати штрафу знімається і ви вільно можете користуватися рахунками.

Сама санкція закону не передбачає блокування рахунків ні ФОПам, ні фіз.особам, ні бізнесу. Тобто просто взяти і заблокувати рахунок можливості не має. Проте, це можливо, якщо у Вас, виникає порушення мобілізаційного закону, а саме:

▪️ > отримання штрафу;

▪️ > несплата штрафу.

Тоді ТЦК передає справи до Виконавчої служби. Виконавча служба надає 10 днів на сплату штрафу і лише у разі несплати штрафу виконавець накладає арешт на все майно, в тому числі на рахунки ФОП та фізичної особи.

📌 Якщо Ви вирішуєте сплатити штраф то і арешт в той же момент сплати штрафу знімається і ви вільно можете користуватися рахунками.

🛑 НБУ обмежать вихідні перекази з карти на іншу карту до 30 операцій і до ₴100,000 на місяць, — заява глави НБУ.

Це стосуватиметься лише вихідних переказів, приймати можна буде необмежену кількість переказів.

Обмеження у фінальному варіанті схвалять вподовж місяця.

Р.S. Конкретики поки не має, більш за все мова йде про карткові розрахунки, а не про бізнес - перекази.

Це стосуватиметься лише вихідних переказів, приймати можна буде необмежену кількість переказів.

Обмеження у фінальному варіанті схвалять вподовж місяця.

Р.S. Конкретики поки не має, більш за все мова йде про карткові розрахунки, а не про бізнес - перекази.

❌ Як закрити ФОП у 2024 році

Перед тим, як подати заяву про припинення підприємницької діяльності потрібно провести декілька обов'язкових етапів:

1. Сплатити необхідні податки та збори, які передбачені останнім звітним періодом, і ті, що виникли раніше, але не були погашені вчасно.

🔸 Якщо ФОП подавав форму №20-ОПП, її теж треба скасувати, подавши Звіт за формою №20-ОПП з інформацією про закриття об’єкта/об’єктів оподаткування.

🔸 Якщо у ФОП є зареєстрований РРО/ПРРО він теж має бути знятий з обліку.

2. Потрібно закрити всі наявні рахунки ФОП шляхом подачі відповідної заяви до обслуговуючого банку

🔸 Сформуйте виписку про рух коштів по всім рахункам з дати можливої податкової перевірки по день офіційного закриття ФОП.

3. Подати заяву про припинення підприємницької діяльності в електронній формі, через Портал Дія або звернутися із відповідною заявою до державного реєстратора.

4. Як радить портал «ДІЯ», протягом 40 днів після внесення в ЄДР запису про закриття ФОП треба подати ліквідаційну звітність. (декларація платника єдиного податку та звіт по ЄСВ).

Заява на закриття ФОП автоматично буде відправлена до ЄДР та до ДПС. Статус заяви можна перевірити в особистому кабінеті на порталі «Дія». Повідомлення про закриття також буде надіслано на електронну адресу.

‼️‼️ Також зверніть увагу, що ПКУ передбачено, по факту припинення підприємницької діяльності, податкова може розпочати ліквідаційну перевірку, щонайменше за 3 останні роки. Але через карантин, а згодом через військові дії, тимчасово було припинено строк давності.

Перед тим, як подати заяву про припинення підприємницької діяльності потрібно провести декілька обов'язкових етапів:

1. Сплатити необхідні податки та збори, які передбачені останнім звітним періодом, і ті, що виникли раніше, але не були погашені вчасно.

🔸 Якщо ФОП подавав форму №20-ОПП, її теж треба скасувати, подавши Звіт за формою №20-ОПП з інформацією про закриття об’єкта/об’єктів оподаткування.

🔸 Якщо у ФОП є зареєстрований РРО/ПРРО він теж має бути знятий з обліку.

2. Потрібно закрити всі наявні рахунки ФОП шляхом подачі відповідної заяви до обслуговуючого банку

🔸 Сформуйте виписку про рух коштів по всім рахункам з дати можливої податкової перевірки по день офіційного закриття ФОП.

3. Подати заяву про припинення підприємницької діяльності в електронній формі, через Портал Дія або звернутися із відповідною заявою до державного реєстратора.

4. Як радить портал «ДІЯ», протягом 40 днів після внесення в ЄДР запису про закриття ФОП треба подати ліквідаційну звітність. (декларація платника єдиного податку та звіт по ЄСВ).

Заява на закриття ФОП автоматично буде відправлена до ЄДР та до ДПС. Статус заяви можна перевірити в особистому кабінеті на порталі «Дія». Повідомлення про закриття також буде надіслано на електронну адресу.

‼️‼️ Також зверніть увагу, що ПКУ передбачено, по факту припинення підприємницької діяльності, податкова може розпочати ліквідаційну перевірку, щонайменше за 3 останні роки. Але через карантин, а згодом через військові дії, тимчасово було припинено строк давності.

Чи потрібно подавати повідомлення за ф. № 20-ОПП з оновленою інформацією, якщо відбулось перейменування назви міста, вулиці тощо?

📌 Якщо змінилась назва вулиці - оновлюємо №20-ОПП. При цьому в разі зміни призначення об'єкта оподаткування або його перепрофілювання інформація щодо такого об'єкта оподаткування надається в повідомленні двома рядками, а саме:

▪️ в одному рядку зазначається інформація про закриття об'єкта оподаткування, призначення якого змінюється,

▪️ у другому - оновлена інформація про об'єкт оподаткування, який створено чи відкрито на основі закритого, при цьому ідентифікатор об’єкта оподаткування змінюється. (абз. 2 п. 8.5 Порядку).

🖇 Відповідальність за неподання заяви № 20-ОПП для оновлення даних - штраф 340 грн.

Більш детально в ЗІР 👉 https://zir.tax.gov.ua/main/bz/view/?src=ques&id=36281

📌 Якщо змінилась назва вулиці - оновлюємо №20-ОПП. При цьому в разі зміни призначення об'єкта оподаткування або його перепрофілювання інформація щодо такого об'єкта оподаткування надається в повідомленні двома рядками, а саме:

▪️ в одному рядку зазначається інформація про закриття об'єкта оподаткування, призначення якого змінюється,

▪️ у другому - оновлена інформація про об'єкт оподаткування, який створено чи відкрито на основі закритого, при цьому ідентифікатор об’єкта оподаткування змінюється. (абз. 2 п. 8.5 Порядку).

🖇 Відповідальність за неподання заяви № 20-ОПП для оновлення даних - штраф 340 грн.

Більш детально в ЗІР 👉 https://zir.tax.gov.ua/main/bz/view/?src=ques&id=36281

💻 А чи знали, Ви, що в кабінеті платника податків, історію сплат та нарахувань, можна детально переглянути! ?

1. Обираємо Стан розрахунків з бюджетом;

2. Обираємо рік (наприклад 2024);

3. Натискаємо на будь - якій платіж (для прикладу 180 50 40 00), він розкривається і ми бачимо історію податку (друга картинка):

➖ 101 це сплата;

➖ 17 це нарахування.

🔴 Також варто нагадати, нарахування для:

▪️ 1-2 групи здійснюється кожного місяця до 20 числа;

▪️ 3 групи на 50 день по завершенню кварталу.

1. Обираємо Стан розрахунків з бюджетом;

2. Обираємо рік (наприклад 2024);

3. Натискаємо на будь - якій платіж (для прикладу 180 50 40 00), він розкривається і ми бачимо історію податку (друга картинка):

➖ 101 це сплата;

➖ 17 це нарахування.

🔴 Також варто нагадати, нарахування для:

▪️ 1-2 групи здійснюється кожного місяця до 20 числа;

▪️ 3 групи на 50 день по завершенню кварталу.

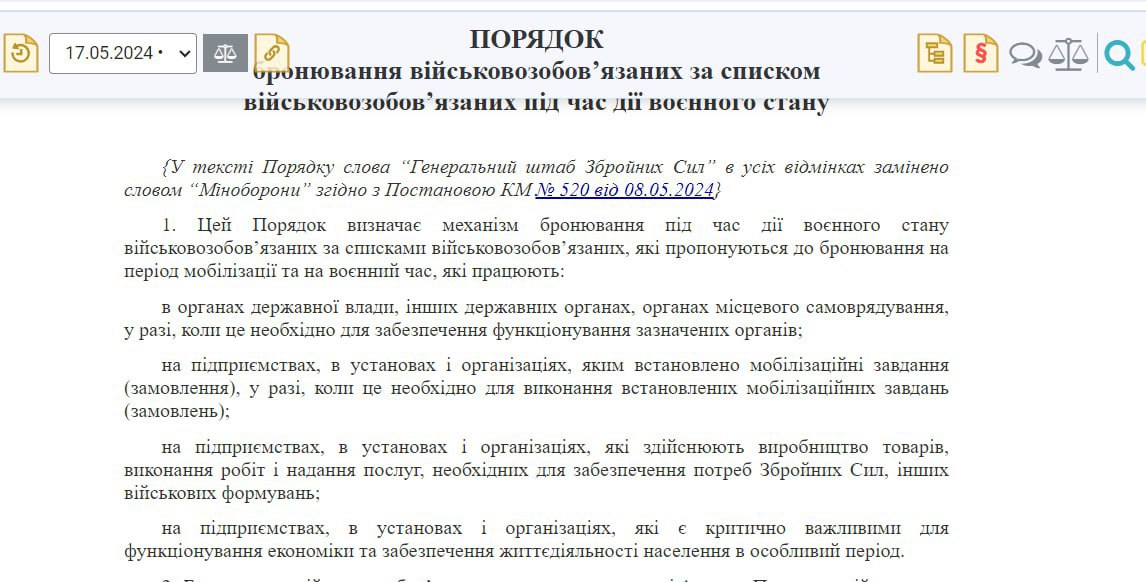

Чи зобов'язаний ФОП вести військовий облік?

Чи може ФОП отримати бронь від мобілізації?!

‼️Згідно ст. 21 ЗУ " Про мобілізаційну підготовку та мобілізацію" підприємства, установи, і організації зобов'язані вести військовий облік призовників, сприяти територіальним центрам комплектування та соціальної підтримки тощо.

⚠️ п. 33 Порядку № 1487 затверджений Постановою КМУ від 30.12.2022, визначає що персональний облік в державних органах , органах місцевого самоврядування, на підприємствах, в установах, та організаціях ведеться за списками персонального військового обліку.

Отже, в жодній з норм не згадується саме ФОП, а виступає лише підприємство, установа та організація. З цього ми можем зробити висновок, що правила військового обліку та обов'язок вести список військовозобов'язаних на ФОПа не поширюється, поки не буде внесено відповідних змін до нормативно-правових актів.

ФОП не може отримати бронь від мобілізації, так само як і не може забронювати своїх працівників. Закон “Про мобілізаційну підготовку та мобілізацію” та постанова Кабінету Міністрів № 76, якою затверджено Порядок бронювання, не визначають ФОП у переліку тих, хто може бронювати військовозобов’язаних.

Чи може ФОП отримати бронь від мобілізації?!

‼️Згідно ст. 21 ЗУ " Про мобілізаційну підготовку та мобілізацію" підприємства, установи, і організації зобов'язані вести військовий облік призовників, сприяти територіальним центрам комплектування та соціальної підтримки тощо.

⚠️ п. 33 Порядку № 1487 затверджений Постановою КМУ від 30.12.2022, визначає що персональний облік в державних органах , органах місцевого самоврядування, на підприємствах, в установах, та організаціях ведеться за списками персонального військового обліку.

Отже, в жодній з норм не згадується саме ФОП, а виступає лише підприємство, установа та організація. З цього ми можем зробити висновок, що правила військового обліку та обов'язок вести список військовозобов'язаних на ФОПа не поширюється, поки не буде внесено відповідних змін до нормативно-правових актів.

ФОП не може отримати бронь від мобілізації, так само як і не може забронювати своїх працівників. Закон “Про мобілізаційну підготовку та мобілізацію” та постанова Кабінету Міністрів № 76, якою затверджено Порядок бронювання, не визначають ФОП у переліку тих, хто може бронювати військовозобов’язаних.

{kind=link}