Оптова та роздрібна торгівля – яка між ними різниця.

Днями знову стикнувся із нерозумінням ФОП, у чому полягає різниця між оптовою та роздрібною торгівлею.

На жаль, той же податковий кодекс не містить визначення цих понять. Однак вони є в різних інших законодавчих та підзаконних нормативно-правових актах.

Так, різноманітні визначення оптової торгівлі містяться в: Законі України від 19.12.1995 року №481/95-ВР «Про державне регулювання виробництва і торгівлі спиртом етиловим, коньячним і плодовим, алкогольними напоями та тютюновими виробами», Указі Президента від 28.06.1999 року №748/99 «Про державну монополію на виробництво та обіг алкоголю і тютюнової продукції», Правилах торгівлі лікарськими засобами в аптечних закладах, затверджених постановою Кабміну від 17.11.2004 року № 1570 тощо.

А ті чи інші визначення роздрібної торгівлі присутні в: Законі України від 19.12.1995 року №481/95-ВР «Про державне регулювання виробництва і торгівлі спиртом етиловим, коньячним і плодовим, алкогольними напоями та тютюновими виробами», Законі України від 17.06.1999 року № 758-XIV «Про державне регулювання виробництва і реалізації цукру», Указі Президента від 28.06.1999 року № 748/99 «Про державну монополію на виробництво та обіг алкоголю і тютюнової продукції» тощо.

Отже, виходячи із сукупності визначень понять оптової та роздрібної торгівлі, які містяться в різних законодавчих і нормативних документах, ДПС України вважає, що:

Оптова торгівля – діяльність по придбанню і відповідному перетворенню товарів для наступної їх реалізації суб’єктам господарювання (у тому числі іноземним суб’єктам господарювання, які діють через свої зареєстровані постійні представництва) роздрібної торгівлі, іншим суб’єктам господарювання (у тому числі іноземним суб’єктам господарювання, які діють через свої зареєстровані постійні представництва).

Роздрібна торгівля – діяльність по продажу товарів безпосередньо громадянам та іншим кінцевим споживачам для їх особистого некомерційного використання незалежно від форми розрахунків, у тому числі на розлив у ресторанах, кафе, барах, інших суб’єктах господарювання (у тому числі іноземних суб’єктах господарювання, які діють через свої зареєстровані постійні представництва) громадського харчування.

Ну або, говорячи по-простому:

- якщо товари у вас придбає ФОП або якась юридична особа (ТОВ, ПП, БФ, ГО) – це оптова торгівля, незалежно від кількості товару, який був куплений;

- якщо товари у вас купує фізична особа (кінцевий споживач) – це роздрібна торгівля, навіть якщо ця фізична особа купила у вас повний мішок усього, чого тільки можна.😊

Тож не забувайте про ці нюанси. І якщо ви продаєте товари в інтернеті, то обов’язково додавайте собі не тільки роздрібні, а й оптові КВЕД, бо ніколи не відомо, з якого рахунку вам можуть оплатити товар.

При цьому відсутність навіть одного КВЕД, за яким був отриманий дохід, тягне за собою скасування реєстрації платником єдиного податку. А оскільки про таке порушення податкова може дізнатись тільки під час перевірки, подібні скасування завжди відбуваються заднім числом.

Ну а якщо вам потрібна допомога в підборі і додаванні КВЕД, ви завжди можете звернутися до мене за послугами «Підбір КВЕД для ФОП – платника єдиного податку» й/або «Внесення змін в реєстраційні дані ФОП онлайн».

Контакти.

Телефон:

(067) 579-58-38 (Viber, Telegram)

E-mail: zarajsky@gmail.com

Днями знову стикнувся із нерозумінням ФОП, у чому полягає різниця між оптовою та роздрібною торгівлею.

На жаль, той же податковий кодекс не містить визначення цих понять. Однак вони є в різних інших законодавчих та підзаконних нормативно-правових актах.

Так, різноманітні визначення оптової торгівлі містяться в: Законі України від 19.12.1995 року №481/95-ВР «Про державне регулювання виробництва і торгівлі спиртом етиловим, коньячним і плодовим, алкогольними напоями та тютюновими виробами», Указі Президента від 28.06.1999 року №748/99 «Про державну монополію на виробництво та обіг алкоголю і тютюнової продукції», Правилах торгівлі лікарськими засобами в аптечних закладах, затверджених постановою Кабміну від 17.11.2004 року № 1570 тощо.

А ті чи інші визначення роздрібної торгівлі присутні в: Законі України від 19.12.1995 року №481/95-ВР «Про державне регулювання виробництва і торгівлі спиртом етиловим, коньячним і плодовим, алкогольними напоями та тютюновими виробами», Законі України від 17.06.1999 року № 758-XIV «Про державне регулювання виробництва і реалізації цукру», Указі Президента від 28.06.1999 року № 748/99 «Про державну монополію на виробництво та обіг алкоголю і тютюнової продукції» тощо.

Отже, виходячи із сукупності визначень понять оптової та роздрібної торгівлі, які містяться в різних законодавчих і нормативних документах, ДПС України вважає, що:

Оптова торгівля – діяльність по придбанню і відповідному перетворенню товарів для наступної їх реалізації суб’єктам господарювання (у тому числі іноземним суб’єктам господарювання, які діють через свої зареєстровані постійні представництва) роздрібної торгівлі, іншим суб’єктам господарювання (у тому числі іноземним суб’єктам господарювання, які діють через свої зареєстровані постійні представництва).

Роздрібна торгівля – діяльність по продажу товарів безпосередньо громадянам та іншим кінцевим споживачам для їх особистого некомерційного використання незалежно від форми розрахунків, у тому числі на розлив у ресторанах, кафе, барах, інших суб’єктах господарювання (у тому числі іноземних суб’єктах господарювання, які діють через свої зареєстровані постійні представництва) громадського харчування.

Ну або, говорячи по-простому:

- якщо товари у вас придбає ФОП або якась юридична особа (ТОВ, ПП, БФ, ГО) – це оптова торгівля, незалежно від кількості товару, який був куплений;

- якщо товари у вас купує фізична особа (кінцевий споживач) – це роздрібна торгівля, навіть якщо ця фізична особа купила у вас повний мішок усього, чого тільки можна.

Тож не забувайте про ці нюанси. І якщо ви продаєте товари в інтернеті, то обов’язково додавайте собі не тільки роздрібні, а й оптові КВЕД, бо ніколи не відомо, з якого рахунку вам можуть оплатити товар.

При цьому відсутність навіть одного КВЕД, за яким був отриманий дохід, тягне за собою скасування реєстрації платником єдиного податку. А оскільки про таке порушення податкова може дізнатись тільки під час перевірки, подібні скасування завжди відбуваються заднім числом.

Ну а якщо вам потрібна допомога в підборі і додаванні КВЕД, ви завжди можете звернутися до мене за послугами «Підбір КВЕД для ФОП – платника єдиного податку» й/або «Внесення змін в реєстраційні дані ФОП онлайн».

Контакти.

Телефон:

(067) 579-58-38 (Viber, Telegram)

E-mail: zarajsky@gmail.com

Please open Telegram to view this post

VIEW IN TELEGRAM

👍70❤11😁1

Рахунки в небанківських фінустановах – РРО потрібен усім?!

Ми всі звикли, що якщо один ФОП заплатив за товари зі свого рахунку іншому ФОП чи якійсь юридичні особі, то це банківська операція, яку не потрібно фіскалізувати та застосовувати щодо неї РРО/ПРРО.

Щодо цього в п. 2 ст. 9 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон по РРО) є пряма норма, яка передбачає, що РРО/ПРРО не застосовується у випадку здійснення банківських операцій (за винятком деяких винятків, перелічених в цьому пункті).

Однак на сьогодні чинне законодавство України зазнало суттєвих змін, які Законом про РРО жодним чином не враховані.

Так, починаючи із жовтня 2023 року небанківській фінансові установи отримали можливість відкривати в своїх розрахункових системах для ФОП і фізосіб платіжні рахунки.

Зовнішньо номер такого рахунку виглядає як звичайний рахунок у форматі IBAN і відрізняється від рахунку, відкритого в банківській установі, тільки 4 цифрами – «кодом рахунку» в середині свого номеру.

Про те, як розрізнити різні рахунки за їхніми кодами, я вже писав раніше в статті «Як дізнатись, у який спосіб було сплачено за товар чи послуги?», рекомендую вам обов’язково з нею ознайомитися.

Здавалось би, ну і що тут такого, адже ці платіжні рахунки працюють точнісінько так, як і банківські поточні рахунки, що відкриваються ФОП в установах банків. На них точно так само можна приймати оплати від контрагентів і сплачувати з них іншим ФОП та юрособам.

Такі, та не такі.

Справа в тому, що небанківській фінансові установи (фінансові компанії – власники платіжних систем, у яких відкриваються такі рахунки) не є банками. Власне, вони так і називаються – НЕБАНКІВСЬКА фінустанова.

Тож операції із переказу коштів, які проводяться такими небанківськими фінустановами із використанням відкритих у них платіжних рахунків – не можна вважати банківськими операціями!

А отже, якщо такі операції не є банківськими операціями, то на них не розповсюджується дія п. 2 ст.9 Закону про РРО, яка звільняє всіх від застосування РРО/ПРРО при здійсненні банківських операцій!

І на сьогодні є дуже великий ризик того, що, виходячи з такої логіки, ДПС України буде наполягати на застосування РРО/ПРРО абсолютно в усіх випадках, коли хоча б з одного боку буде задіяний рахунок, відкритий у небанківській фінустанові.

Як приклад існує ризик, що ДПС України буде наполягати на застосуванні РРО/ПРРО у випадках, коли:

1) Один ФОП зі свого рахунку, відкритого в небанківській фінустанові, сплатив кошти іншому ФОП на його рахунок, який теж був відкритий у небанківській фінустанові.

2) ФОП отримав оплату на свій платіжний рахунок, відкритий у небанківській фінустанові, оплату за товари з рахунку юрособи або ФОП, відкритому в установі банку.

3) ФОП отримав оплату на свій поточний рахунок, відкритий в установі банку із платіжного рахунку ФОП чи фізособи, відкритого в небанківській фінустанові.

4) Юридична особа отримала оплату на свій рахунок, відкритий в установі банку, із платіжного рахунку ФОП, відкритого в небанківській фінустанові.

Незалежно від комбінації, якщо у взаєморозрахунках буде присутній платіжний рахунок, відкритий у небанківській фінустанові, податкова може наполягати на застосуванні в такому випадку РРО/ПРРО, виходячи з того, що в п. 2 ст. 9 Закону про РРО йдеться виключно про банківські операції. А розрахунки із використанням платіжних рахунків, відкритих у небанківських фінустановах, банківськими операціями не вважаються.

Чому я пишу «податкова може вважати/наполягати»?

На жаль, на сьогодні жодної позиції ДПС України з цього питання не оприлюднено.

Тож поки ДПС тим чи іншим чином не озвучить свою позицію з цього питання, всі платники податків, що використовують платіжні рахунки, відкриті в небанківських фінустановах, для отримання оплат за товари й/або отримують із таких рахунків оплату за товари на свій банківський рахунок, перебувають у зоні невизначених фіскальних ризиків!

Ми всі звикли, що якщо один ФОП заплатив за товари зі свого рахунку іншому ФОП чи якійсь юридичні особі, то це банківська операція, яку не потрібно фіскалізувати та застосовувати щодо неї РРО/ПРРО.

Щодо цього в п. 2 ст. 9 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон по РРО) є пряма норма, яка передбачає, що РРО/ПРРО не застосовується у випадку здійснення банківських операцій (за винятком деяких винятків, перелічених в цьому пункті).

Однак на сьогодні чинне законодавство України зазнало суттєвих змін, які Законом про РРО жодним чином не враховані.

Так, починаючи із жовтня 2023 року небанківській фінансові установи отримали можливість відкривати в своїх розрахункових системах для ФОП і фізосіб платіжні рахунки.

Зовнішньо номер такого рахунку виглядає як звичайний рахунок у форматі IBAN і відрізняється від рахунку, відкритого в банківській установі, тільки 4 цифрами – «кодом рахунку» в середині свого номеру.

Про те, як розрізнити різні рахунки за їхніми кодами, я вже писав раніше в статті «Як дізнатись, у який спосіб було сплачено за товар чи послуги?», рекомендую вам обов’язково з нею ознайомитися.

Здавалось би, ну і що тут такого, адже ці платіжні рахунки працюють точнісінько так, як і банківські поточні рахунки, що відкриваються ФОП в установах банків. На них точно так само можна приймати оплати від контрагентів і сплачувати з них іншим ФОП та юрособам.

Такі, та не такі.

Справа в тому, що небанківській фінансові установи (фінансові компанії – власники платіжних систем, у яких відкриваються такі рахунки) не є банками. Власне, вони так і називаються – НЕБАНКІВСЬКА фінустанова.

Тож операції із переказу коштів, які проводяться такими небанківськими фінустановами із використанням відкритих у них платіжних рахунків – не можна вважати банківськими операціями!

А отже, якщо такі операції не є банківськими операціями, то на них не розповсюджується дія п. 2 ст.9 Закону про РРО, яка звільняє всіх від застосування РРО/ПРРО при здійсненні банківських операцій!

І на сьогодні є дуже великий ризик того, що, виходячи з такої логіки, ДПС України буде наполягати на застосування РРО/ПРРО абсолютно в усіх випадках, коли хоча б з одного боку буде задіяний рахунок, відкритий у небанківській фінустанові.

Як приклад існує ризик, що ДПС України буде наполягати на застосуванні РРО/ПРРО у випадках, коли:

1) Один ФОП зі свого рахунку, відкритого в небанківській фінустанові, сплатив кошти іншому ФОП на його рахунок, який теж був відкритий у небанківській фінустанові.

2) ФОП отримав оплату на свій платіжний рахунок, відкритий у небанківській фінустанові, оплату за товари з рахунку юрособи або ФОП, відкритому в установі банку.

3) ФОП отримав оплату на свій поточний рахунок, відкритий в установі банку із платіжного рахунку ФОП чи фізособи, відкритого в небанківській фінустанові.

4) Юридична особа отримала оплату на свій рахунок, відкритий в установі банку, із платіжного рахунку ФОП, відкритого в небанківській фінустанові.

Незалежно від комбінації, якщо у взаєморозрахунках буде присутній платіжний рахунок, відкритий у небанківській фінустанові, податкова може наполягати на застосуванні в такому випадку РРО/ПРРО, виходячи з того, що в п. 2 ст. 9 Закону про РРО йдеться виключно про банківські операції. А розрахунки із використанням платіжних рахунків, відкритих у небанківських фінустановах, банківськими операціями не вважаються.

Чому я пишу «податкова може вважати/наполягати»?

На жаль, на сьогодні жодної позиції ДПС України з цього питання не оприлюднено.

Тож поки ДПС тим чи іншим чином не озвучить свою позицію з цього питання, всі платники податків, що використовують платіжні рахунки, відкриті в небанківських фінустановах, для отримання оплат за товари й/або отримують із таких рахунків оплату за товари на свій банківський рахунок, перебувають у зоні невизначених фіскальних ризиків!

👍36🤯16❤7💩1

Листування з податковою в електронному вигляді.

Як отримувати всю пошту від податкової в електронному вигляді?

Адже зараз дуже багато хто із платників податків відсутній за своїм місцезнаходженням.

Тож я вирішив зняти відео та розповісти, яку заяву необхідно надати до податкової, щоб отримувати від них всю кореспонденцію в електронному вигляді https://youtu.be/Zb93-mlHXX8

Як отримувати всю пошту від податкової в електронному вигляді?

Адже зараз дуже багато хто із платників податків відсутній за своїм місцезнаходженням.

Тож я вирішив зняти відео та розповісти, яку заяву необхідно надати до податкової, щоб отримувати від них всю кореспонденцію в електронному вигляді https://youtu.be/Zb93-mlHXX8

👍54❤3

Що варто знати про повернення чи перекид переплати по податкам та ЄСВ

Якщо платник податків помилився і сплатив якийсь податок чи єдиний соціальний внесок (далі ЄСВ) на неправильний бюджетний рахунок, таку помилкову оплату завжди можна повернути на рахунок платника або перекинути на інший бюджетний рахунок.

Це стосується абсолютно всіх платників податків – незалежно від того, це фізособа, підприємець (ФОП) чи юридична особа.

Та існують і деякі обмеження, пов’язані із поверненням чи перекидом податків.

Перше обмеження – це строк давності.

Якщо з дати неправильної оплати минуло більше 1095 днів, повернути ці кошти чи здійснити їх перекид не вдасться. Але це обмеження стосується тільки звичайних податків. По ЄСВ термін давності відсутній, тож його можна повернути чи перекинути і після спливу 1095 дів.

Друге обмеження – наявність заборгованості.

Якщо у вас є заборгованість по якомусь податку, повернути переплату по іншому податку на свій рахунок не вийде. Її можна буде тільки перекинути в рахунок погашення боргу по іншому податку. Але це обмеження діє тільки якщо сума боргу більша або дорівнює сумі переплати. Якщо сума переплати більша за суму боргу по іншому податку, то її можна буде розділити: частково направити на погашення боргу, а частково повернути на свій рахунок.

Обмеження третє – між податками і ЄСВ перекид не працює.

Якщо у вас є переплата по якомусь податку, її не можна перекинути в рахунок погашення боргу по ЄСВ. Ну і навпаки: переплату по ЄСВ не можна перекинути в рахунок погашення боргу по якомусь із податків. У подібних випадках неправильно сплачену суму (наявну переплату) можна буде тільки повернути на ваш рахунок у банку.

Щоб повернути неправильно сплачену суму податку чи ЄСВ, до податкової необхідно надати заяву, в якій вказати напрямок повернення та/або перекид коштів.

Коли йдеться про звичайний податок, заява надається в довільній формі. А от у випадку із поверненням чи перекидом ЄСВ заява має бути надана за формою, наведеною в Порядку зарахування, у рахунок майбутніх платежів єдиного внеску на загальнообов’язкове державне соціальне страхування або повернення надміру та/або помилково сплачених коштів, затвердженому Наказом Міністерства фінансів України від 23 липня 2021 року № 417.

Також незалежно від того, це податок чи ЄСВ, до заяви необхідно додати копії/скани платіжних доручень чи квитанцій, що підтверджують оплату.

При цьому у випадку ЄСВ заява про його повернення чи перекид подається по кожному платіжному дорученню (квитанції) окремо. Тож якщо ви, як приклад, тричі сплатити ЄСВ на неправильний рахунок, доведеться направити до податкової три окремі заяви й до кожної з яких додати одну квитанцію.

Ну а якщо це звичайні податки, можна зробити одну заяву на всю суму й додати до неї всі квитанції. Мені якось довелося робити заяву про повернення єдиного податку за 2 роки, до якої було додано 24 квитанції про сплату :)

Якщо помилково сплачену суму податків чи ЄСВ ви хочете повернути на ваш рахунок, це можна зробити на будь-який із них, не обов’язково на той, з якого була оплата.

Взагалі, чесно кажучи, податкова не дуже любить робити повернення коштів, які вже потрапили в бюджет. Тому ваша заява про повернення може бути проігнорована. В такому разі доведеться направити в ДПС України скаргу щодо неправомірних дій (бездіяльності) місцевих податківців.

Взагалі я не пам’ятаю випадків, коли б мені не вдалося повернути кошти на рахунок. Хай навіть і через скаргу.

Хоча іноді платникам, аби повернути суму переплати, доводиться звертатись із позовом до суду щодо її повернення. Так буває, коли сума ДУЖЕ велика.

Якщо ж вам потрібна допомога в поверненні неправильно сплачених податків чи ЄСВ, ви завжди можете звернутися до мене за послугою «Повернення та/або перекид переплати по податку чи ЄСВ».

Контакти.

Телефон:

(067) 579-58-38 (Viber, Telegram)

E-mail: zarajsky@gmail.com

Якщо платник податків помилився і сплатив якийсь податок чи єдиний соціальний внесок (далі ЄСВ) на неправильний бюджетний рахунок, таку помилкову оплату завжди можна повернути на рахунок платника або перекинути на інший бюджетний рахунок.

Це стосується абсолютно всіх платників податків – незалежно від того, це фізособа, підприємець (ФОП) чи юридична особа.

Та існують і деякі обмеження, пов’язані із поверненням чи перекидом податків.

Перше обмеження – це строк давності.

Якщо з дати неправильної оплати минуло більше 1095 днів, повернути ці кошти чи здійснити їх перекид не вдасться. Але це обмеження стосується тільки звичайних податків. По ЄСВ термін давності відсутній, тож його можна повернути чи перекинути і після спливу 1095 дів.

Друге обмеження – наявність заборгованості.

Якщо у вас є заборгованість по якомусь податку, повернути переплату по іншому податку на свій рахунок не вийде. Її можна буде тільки перекинути в рахунок погашення боргу по іншому податку. Але це обмеження діє тільки якщо сума боргу більша або дорівнює сумі переплати. Якщо сума переплати більша за суму боргу по іншому податку, то її можна буде розділити: частково направити на погашення боргу, а частково повернути на свій рахунок.

Обмеження третє – між податками і ЄСВ перекид не працює.

Якщо у вас є переплата по якомусь податку, її не можна перекинути в рахунок погашення боргу по ЄСВ. Ну і навпаки: переплату по ЄСВ не можна перекинути в рахунок погашення боргу по якомусь із податків. У подібних випадках неправильно сплачену суму (наявну переплату) можна буде тільки повернути на ваш рахунок у банку.

Щоб повернути неправильно сплачену суму податку чи ЄСВ, до податкової необхідно надати заяву, в якій вказати напрямок повернення та/або перекид коштів.

Коли йдеться про звичайний податок, заява надається в довільній формі. А от у випадку із поверненням чи перекидом ЄСВ заява має бути надана за формою, наведеною в Порядку зарахування, у рахунок майбутніх платежів єдиного внеску на загальнообов’язкове державне соціальне страхування або повернення надміру та/або помилково сплачених коштів, затвердженому Наказом Міністерства фінансів України від 23 липня 2021 року № 417.

Також незалежно від того, це податок чи ЄСВ, до заяви необхідно додати копії/скани платіжних доручень чи квитанцій, що підтверджують оплату.

При цьому у випадку ЄСВ заява про його повернення чи перекид подається по кожному платіжному дорученню (квитанції) окремо. Тож якщо ви, як приклад, тричі сплатити ЄСВ на неправильний рахунок, доведеться направити до податкової три окремі заяви й до кожної з яких додати одну квитанцію.

Ну а якщо це звичайні податки, можна зробити одну заяву на всю суму й додати до неї всі квитанції. Мені якось довелося робити заяву про повернення єдиного податку за 2 роки, до якої було додано 24 квитанції про сплату :)

Якщо помилково сплачену суму податків чи ЄСВ ви хочете повернути на ваш рахунок, це можна зробити на будь-який із них, не обов’язково на той, з якого була оплата.

Взагалі, чесно кажучи, податкова не дуже любить робити повернення коштів, які вже потрапили в бюджет. Тому ваша заява про повернення може бути проігнорована. В такому разі доведеться направити в ДПС України скаргу щодо неправомірних дій (бездіяльності) місцевих податківців.

Взагалі я не пам’ятаю випадків, коли б мені не вдалося повернути кошти на рахунок. Хай навіть і через скаргу.

Хоча іноді платникам, аби повернути суму переплати, доводиться звертатись із позовом до суду щодо її повернення. Так буває, коли сума ДУЖЕ велика.

Якщо ж вам потрібна допомога в поверненні неправильно сплачених податків чи ЄСВ, ви завжди можете звернутися до мене за послугою «Повернення та/або перекид переплати по податку чи ЄСВ».

Контакти.

Телефон:

(067) 579-58-38 (Viber, Telegram)

E-mail: zarajsky@gmail.com

Податковий консультант

Повернення переплати податків із бюджету

Заява про повернення чи перекид неправильно сплачених податків (переплат). Зразок. Повернення та/або перекид переплати по податку чи ЄСВ.

👍79❤11

Коли фізособі потрібно сплачувати податок на нерухомість.

Зараз триває період коли податкова надсилає фізособам рішення про нарахування податку на нерухомість (а ще податку на землю, але про нього згодом).

Отже, написав дуже докладну статтю про нарахування цього податку.

Вона вийшла чималенька (16 тис. знаків), тож враховуючи це опублікував її на своєму сайті, а тут розміщую посилання на неї https://ukrpravo.biz/koli-fizosobi-potribno-splachuvati-podatok-na-neruhomist.html

Якщо ж комусь буде потрібна консультація щодо нарахування та сплати податку на нерухоме майно, ви тепер знаєте до кого можна звернутися😉

Зараз триває період коли податкова надсилає фізособам рішення про нарахування податку на нерухомість (а ще податку на землю, але про нього згодом).

Отже, написав дуже докладну статтю про нарахування цього податку.

Вона вийшла чималенька (16 тис. знаків), тож враховуючи це опублікував її на своєму сайті, а тут розміщую посилання на неї https://ukrpravo.biz/koli-fizosobi-potribno-splachuvati-podatok-na-neruhomist.html

Якщо ж комусь буде потрібна консультація щодо нарахування та сплати податку на нерухоме майно, ви тепер знаєте до кого можна звернутися

Please open Telegram to view this post

VIEW IN TELEGRAM

Податковий консультант

Коли фізособі потрібно сплачувати податок на нерухомість - Податковий консультант

Коли фізособі потрібно сплачувати податок на нерухомість. Нарахування та сплата податку на нерухоме майно громадянами (фізичними особами).

👍63❤4💩2

Швидкість українського правосуддя.

Чесно кажучи так трапляється не дуже часто, але при певному збігу обставин...

Отже 10 січня 2017 року податкова прийняла рішення про нарахування штрафів.

Остаточна крапка, у спорі платника з податковою, була поставлена Верховним судом лише 05 березня 2024 року.

Тобто трошки більше ніж через 7 років.🙃

При цьому справа доволі швидко (трошки більше ніж за рік) пройшла першу інстанцію та апеляцію, ну а потім на 6 років застрягла у Верховному суді. 😢

Добре що хоч рішення апеляції свого часу було на користь платника і йому не довелося сплачувати ці нарахування.😊

Чесно кажучи так трапляється не дуже часто, але при певному збігу обставин...

Отже 10 січня 2017 року податкова прийняла рішення про нарахування штрафів.

Остаточна крапка, у спорі платника з податковою, була поставлена Верховним судом лише 05 березня 2024 року.

Тобто трошки більше ніж через 7 років.

При цьому справа доволі швидко (трошки більше ніж за рік) пройшла першу інстанцію та апеляцію, ну а потім на 6 років застрягла у Верховному суді. 😢

Добре що хоч рішення апеляції свого часу було на користь платника і йому не довелося сплачувати ці нарахування.

Please open Telegram to view this post

VIEW IN TELEGRAM

🤬52🤯36👍4❤2

Оподаткування криптовалюти.

Як оподатковуються операції із купівлі та продажу криптовалюти. Чи може ФОП приймати оплату від своїх покупців/клієнтів у криптовалютах. Чи може ФОП займатися купівлею та продажем крипти.

Про це все в моєму новому відео https://youtu.be/-1p3MMXsCT0

Як оподатковуються операції із купівлі та продажу криптовалюти. Чи може ФОП приймати оплату від своїх покупців/клієнтів у криптовалютах. Чи може ФОП займатися купівлею та продажем крипти.

Про це все в моєму новому відео https://youtu.be/-1p3MMXsCT0

YouTube

Оподаткування криптовалюти

Оподаткування криптовалюти. Як оподатковуються операції із купівлі та продажу криптовалюти. Чи може ФОП приймати оплату від своїх покупців/клієнтів у криптовалютах. Чи може ФОП займатися купівлею та продажем крипти.

ПІДТРИМАТИ КАНАЛ ДОНАТОМ: https://bit.ly/3yKfiTy…

ПІДТРИМАТИ КАНАЛ ДОНАТОМ: https://bit.ly/3yKfiTy…

👍43❤4👎2

Які перевірки бувають у ФОП.

Хотів записати коротеньке відео про те, які перевірки бувають у ФОП, але трошки захопився.😂

Мені взагалі дуже важко записувати короткі відео, бо я починаю заглиблюватись в деталі і подробиці, оскільки вважаю їх важливими. 🧐

Отже, які перевірки бувають та що перевіряють під час камеральної, фактичної та документальної перевірки. Як податкова аналізує інформацію та відбирає кого варто перевірити. Що робити із запитами податкової про надання пояснень та документів. Де в електронному кабінеті можна знайти інформацію про всі перевірки які у вас були.

Про все це в моєму новому відео https://youtu.be/fsE3_-OxKS0

Ну і обов’язково діліться цим дописом та посиланням на відео із вашими друзями та знайомими, в соціальних мережах, та ваших групах і чатах. Адже цей вкрай важлива інформація абсолютно для всіх ФОП.

Є питання?

Пишіть їх в чаті каналу!

(правила чата)

Хотів записати коротеньке відео про те, які перевірки бувають у ФОП, але трошки захопився.

Мені взагалі дуже важко записувати короткі відео, бо я починаю заглиблюватись в деталі і подробиці, оскільки вважаю їх важливими. 🧐

Отже, які перевірки бувають та що перевіряють під час камеральної, фактичної та документальної перевірки. Як податкова аналізує інформацію та відбирає кого варто перевірити. Що робити із запитами податкової про надання пояснень та документів. Де в електронному кабінеті можна знайти інформацію про всі перевірки які у вас були.

Про все це в моєму новому відео https://youtu.be/fsE3_-OxKS0

Ну і обов’язково діліться цим дописом та посиланням на відео із вашими друзями та знайомими, в соціальних мережах, та ваших групах і чатах. Адже цей вкрай важлива інформація абсолютно для всіх ФОП.

Є питання?

Пишіть їх в чаті каналу!

(правила чата)

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

Які перевірки бувають у ФОП?

Які перевірки бувають у ФОП? Що перевіряють під час камеральної, фактичної та документальної перевірки. Як податкова відбирає кого варто перевірити. Що робити із запитами податкової про надання пояснень та документів.

ПІДТРИМАТИ КАНАЛ ДОНАТОМ: https://bit.ly/3yKfiTy…

ПІДТРИМАТИ КАНАЛ ДОНАТОМ: https://bit.ly/3yKfiTy…

❤65👍33🤮2😢1

Терміни зберігання поштових відправлень.

Ми всі звикли, що "Укрпошта" завжди, у випадку невручення, зберігала рекомендовані листи (наприклад кореспонденцію від податкової) 30 календарних днів. І лише потім повертала їх адресату.

За окремою заявою цей термін можна було продовжити до 2 місяців.

Разом з тим, згідно п. 101 Правил надання послуг поштового зв'язку, затверджених постановою Кабінету Міністрів України від від 5 березня 2009 р. № 270 - ці терміни встановлюються самою "Укрпоштою".

А отже вона може змінювати ці терміни у будь-який момент, і так, як їй самій заманеться. 😱😢

На сьогодні "Укрпоштою" для всіх відправлень, які називаються «Рекомендованими» (за виключенням відправлень із поміткою "судова повістка"), а також відправлень із назвою «Укрпошта Стандарт», «Укрпошта Експрес» та «Укрпошта Документи» встановлений термін зберігання (у випадку їх невручення) - 14 календарних днів.

За окремою заявою, та за додаткову оплату, цей термін може бути продовжений до 28 днів.

Враховуйте цей момент, якщо ви отримали повідомлення, що на пошті вас чекає якесь відправлення.

Адже це може бути якийсь лист із податкової.

А листи із податкової, як ми всі дуже добре пам'ятаємо - потрібно обов'язково отримувати.

Ми всі звикли, що "Укрпошта" завжди, у випадку невручення, зберігала рекомендовані листи (наприклад кореспонденцію від податкової) 30 календарних днів. І лише потім повертала їх адресату.

За окремою заявою цей термін можна було продовжити до 2 місяців.

Разом з тим, згідно п. 101 Правил надання послуг поштового зв'язку, затверджених постановою Кабінету Міністрів України від від 5 березня 2009 р. № 270 - ці терміни встановлюються самою "Укрпоштою".

А отже вона може змінювати ці терміни у будь-який момент, і так, як їй самій заманеться. 😱😢

На сьогодні "Укрпоштою" для всіх відправлень, які називаються «Рекомендованими» (за виключенням відправлень із поміткою "судова повістка"), а також відправлень із назвою «Укрпошта Стандарт», «Укрпошта Експрес» та «Укрпошта Документи» встановлений термін зберігання (у випадку їх невручення) - 14 календарних днів.

За окремою заявою, та за додаткову оплату, цей термін може бути продовжений до 28 днів.

Враховуйте цей момент, якщо ви отримали повідомлення, що на пошті вас чекає якесь відправлення.

Адже це може бути якийсь лист із податкової.

А листи із податкової, як ми всі дуже добре пам'ятаємо - потрібно обов'язково отримувати.

❤37👍28

Як відкрити компанію в США?

Які потрібні документи для відкриття. Яку організаційну форму обрати. Які податки доведеться сплачувати в США. Як швидко це можна зробити. Витрати на відкриття і бухгалтерський супровід. Які помилки найчастіше допускаються при відкритті компанії в США.

Про все це поговоримо у відео разом з Романом Шерстюком https://youtu.be/7H_m7uvslYA

Які потрібні документи для відкриття. Яку організаційну форму обрати. Які податки доведеться сплачувати в США. Як швидко це можна зробити. Витрати на відкриття і бухгалтерський супровід. Які помилки найчастіше допускаються при відкритті компанії в США.

Про все це поговоримо у відео разом з Романом Шерстюком https://youtu.be/7H_m7uvslYA

YouTube

Як відкрити компанію в США?

Як відкрити компанію в США? Які потрібні документи для відкриття. Яку організаційну форму обрати. Які податки доведеться сплачувати в США. Як швидко це можна зробити. Витрати на відкриття і бухгалтерський супровід. Про все це поговоримо у відео.

КОНТАКТИ…

КОНТАКТИ…

👍31❤5

А у вас точно немає заборгованості по податках?!

Особливо коли йдеться про ЄСВ...! 😱😱😱

Днями зіткнувся із просто одіозною ситуацією.

У ФОП був незначний борг по ЄСВ, щось близько 2 тис. грн.

Як ви всі добре знаєте, вимога про сплату ЄСВ є виконавчим документом і не потребує рішення суду для стягнення боргу.

Отже, податкова направила ФОП вимогу про сплату ЄСВ. ФОП її не отримав, бо вже 2 роки за адресою не проживає, і вимога повернулася без вручення. Борг по ЄСВ відповідно залишився несплаченим.

Податкова передала вимогу у виконавчу службу.

От тільки з якоїсь причини в документах, направлених у виконавчу службу, сума боргу була вказана майже 100 тис. грн. Принаймні так зазначено в постанові про відкриття виконавчого провадження.

Вгадайте з двох разів, яку суму стягнув виконавець із усіх рахунків цієї особи? 😱

Тож, друзі, дуже вам рекомендую – сплачуйте податки вчасно.

Особливо коли йдеться про сплату єдиного соціального внеску (ЄСВ), адже податковій достатньо просто направити вимогу по ЄСВ до виконавчої служби, щоб виконавець заблокував усі ваші рахунки та стягнув із них суму боргу + свої відсотки.

Обов’язково перевіряйте наявність заборгованості по податках і ЄСВ у вашому електронному кабінеті. Зробіть це просто зараз і надалі перевіряйте стан розрахунків із бюджетом не рідше як раз на 2-3 місяці.

А якщо ви не знаєте, як це зробити, я записав для вас спеціальне відео про це https://youtu.be/0w-xwB1bSK8

Особливо коли йдеться про ЄСВ...! 😱😱😱

Днями зіткнувся із просто одіозною ситуацією.

У ФОП був незначний борг по ЄСВ, щось близько 2 тис. грн.

Як ви всі добре знаєте, вимога про сплату ЄСВ є виконавчим документом і не потребує рішення суду для стягнення боргу.

Отже, податкова направила ФОП вимогу про сплату ЄСВ. ФОП її не отримав, бо вже 2 роки за адресою не проживає, і вимога повернулася без вручення. Борг по ЄСВ відповідно залишився несплаченим.

Податкова передала вимогу у виконавчу службу.

От тільки з якоїсь причини в документах, направлених у виконавчу службу, сума боргу була вказана майже 100 тис. грн. Принаймні так зазначено в постанові про відкриття виконавчого провадження.

Вгадайте з двох разів, яку суму стягнув виконавець із усіх рахунків цієї особи? 😱

Тож, друзі, дуже вам рекомендую – сплачуйте податки вчасно.

Особливо коли йдеться про сплату єдиного соціального внеску (ЄСВ), адже податковій достатньо просто направити вимогу по ЄСВ до виконавчої служби, щоб виконавець заблокував усі ваші рахунки та стягнув із них суму боргу + свої відсотки.

Обов’язково перевіряйте наявність заборгованості по податках і ЄСВ у вашому електронному кабінеті. Зробіть це просто зараз і надалі перевіряйте стан розрахунків із бюджетом не рідше як раз на 2-3 місяці.

А якщо ви не знаєте, як це зробити, я записав для вас спеціальне відео про це https://youtu.be/0w-xwB1bSK8

YouTube

А у вас точно немає заборгованості по податках та ЄСВ?

Податкова масово блокує рахунки ФОП та скасовує реєстрацію платником єдиного податку через заборгованість по податках та ЄСВ про які ФОП навіть не здогадуються!!! Як перевірити чи немає заборгованості по податках та ЄСВ та де взяти реквізити для їх сплати.…

😱46👍36❤8💯1

Звітна, нова звітна і уточнююча коли яку декларацію потрібно надавати.

Вирішив розказати про це у відео, бо багато хто із ФОП в цьому плутається https://youtu.be/vuPWaO8NwD0

Вирішив розказати про це у відео, бо багато хто із ФОП в цьому плутається https://youtu.be/vuPWaO8NwD0

YouTube

"Звітна", "нова звітна", "уточнююча" коли яку декларацію надавати?!

"Звітна", "нова звітна", "уточнююча" коли яку декларацію надавати?! В яких випадках ФОП має надати звітну декларацію, коли надається нова звітна (чи звітна нова), а коли уточнююча декларація? Розказую детально про ці секрети :)

ПІДТРИМАТИ КАНАЛ ДОНАТОМ:…

ПІДТРИМАТИ КАНАЛ ДОНАТОМ:…

👍36❤6👌3

Щоб ви змінили в електронному кабінеті?

Друзі, маю можливість поспілкуватись із ДПС України щодо покращення електронного кабінету платників податків на сайті ДПС України.

Якщо у вас є якісь пропозиції щодо цього, напишіть в коментарях щоб ви хотіли в ньому змінити/покращити.😊

Можливо щось не дуже зручно, чи ще щось не так....

Друзі, маю можливість поспілкуватись із ДПС України щодо покращення електронного кабінету платників податків на сайті ДПС України.

Якщо у вас є якісь пропозиції щодо цього, напишіть в коментарях щоб ви хотіли в ньому змінити/покращити.

Можливо щось не дуже зручно, чи ще щось не так....

Please open Telegram to view this post

VIEW IN TELEGRAM

👍28❤1

Вебінар «Продажі на Etsy, eBay, Amazon: що думає про це податкова»

Як безпечно та без штрафів від податкової продавати товари на закордонних маркетплейсах?!

Раніше переважна більшість ФОП, що продають товари на Etsy, eBay чи Amazon отримували кошти через посередників, приховуючи сам факт роботи на цих маркетплейсах. Однак, ДПС України вже добре орієнтується в тому як працюють такі ФОПи, а отже для них виникають різноманітні фіскальні ризики.

Разом з тим, на сьогодні від ДПС України вже вдалося отримати консультації та роз’яснення, як саме вони бачать діяльність із продажу товарів на закордонних маркетплейсах, та які вимоги до неї висувають.

Отже, на вебінарі ми поговоримо про те чи можна тепер обійтись без посередника, які вимоги необхідно виконати, щоб кошти за продані товари вважались доходами ФОП, а не фізособи, яку суму необхідно включати в доходи ФОП і як їх правильно порахувати, чи потрібен РРО/ПРРО для такої діяльності та про багато іншого (план вебінару далі за текстом).

Вартість участі*: 500 грн.

Дата проведення: 24 червня 2024 року о 19.00 (за Києвом).

Тривалість: близько 2-3 годин.

Посилання для реєстрації: https://forms.gle/r3Exd4bw5EtP6qvB7

Дата завершення реєстрації: 21 червня 2024 року 23.59.

Після завершення реєстрації – а саме 22-23 червня – всім учасникам, хто зареєструвався, буде відправлено лист із посиланням для оплати. Про направлення листа вам надійде СМС на телефон. Отже, якщо СМС є, а листа немає, варто перевірити папку «Спам».

Посилання для входу в вебінар буде відправлено вам автоматично після проведення оплати.

В формі реєстрації є можливість вказати запитання, на які ви хотіли б отримати відповіді. Обов’язково пишіть, що вас цікавить. Я або врахую ваші запитання та розповім про це в загальній частині, або надам на них відповідь наприкінці вебінару.

Ну й обов’язково поділіться посиланням на цей вебінар із вашими друзями та знайомими. Думаю, для багатьох із них це теж важлива інформація.

Всі, хто зареєструється на вебінар, як бонус отримає VIP-посилання для реєстрації в Payoneer.

Примітка.

* - вартість участі у вебінарі не враховує вартість його відеозапису. Це пов’язано з технічними проблемами та високою ймовірністю того, що відеозапис зробити не вдасться. Якщо відеозапис усе ж таки вдасться зробити, всі учасники вебінару зможуть його придбати за додаткову оплату (200 грн). Для тих, хто не брав участі у вебінарі, відеозапис буде доступний за ціною 700 грн.

ПЛАН ВЕБІНАРУ:

1. Чи може ФОП здійснювати продаж товарів на іноземних маркетплейсах, враховуючи, що він зареєстрований там як фізособа.

2. Яка сума є доходом ФОП: вартість товару, встановлена продавцем, сума, сплачена покупцем з урахуванням іноземних податків, чи якась інша.

3. З якою періодичністю кошти із Payoneer необхідно перераховувати на рахунок ФОП в українському банку.

4. За яким курсом та на яку дату необхідно здійснювати перерахунок доходів, отриманих від продажу товарів на закордонному маркетплейсі.

5. Чи потрібно застосовувати РРО/ПРРО при продажу товарів на закордонному маркетплейсі.

6. Кому і далі доведеться користуватися послугами посередників?

7. Що варто знати про відправку товарів – фіскальні ризики.

8. ФОП за кордоном, а відправка товарів з України – фіскальні ризики та штрафи.

9. Подвійне податкове резидентство для тих, хто за кордоном: де сплачувати податки.

10. Автообмін податковою та банківською інформацією: чого чекати.

11 Відкрили іноземну компанію – надайте повідомлення і подайте звітність, бо штрафи ЩЕ НЕ СКАСОВАНІ!!!

12. Відповіді на запитання.

План вебінару може бути розширений з урахуванням ваших запитань, які ви напишете під час реєстрації.

Мова проведення: українська.

Спікер: податковий консультант Олександр Зарайський.

Послуга надається на умовах публічного договору оферти. Заповнюючи та відправляючи форму реєстрації, ви надаєте дозвіл на обробку вашої інформації відповідно до «Політики конфіденційності».

Як безпечно та без штрафів від податкової продавати товари на закордонних маркетплейсах?!

Раніше переважна більшість ФОП, що продають товари на Etsy, eBay чи Amazon отримували кошти через посередників, приховуючи сам факт роботи на цих маркетплейсах. Однак, ДПС України вже добре орієнтується в тому як працюють такі ФОПи, а отже для них виникають різноманітні фіскальні ризики.

Разом з тим, на сьогодні від ДПС України вже вдалося отримати консультації та роз’яснення, як саме вони бачать діяльність із продажу товарів на закордонних маркетплейсах, та які вимоги до неї висувають.

Отже, на вебінарі ми поговоримо про те чи можна тепер обійтись без посередника, які вимоги необхідно виконати, щоб кошти за продані товари вважались доходами ФОП, а не фізособи, яку суму необхідно включати в доходи ФОП і як їх правильно порахувати, чи потрібен РРО/ПРРО для такої діяльності та про багато іншого (план вебінару далі за текстом).

Вартість участі*: 500 грн.

Дата проведення: 24 червня 2024 року о 19.00 (за Києвом).

Тривалість: близько 2-3 годин.

Посилання для реєстрації: https://forms.gle/r3Exd4bw5EtP6qvB7

Дата завершення реєстрації: 21 червня 2024 року 23.59.

Після завершення реєстрації – а саме 22-23 червня – всім учасникам, хто зареєструвався, буде відправлено лист із посиланням для оплати. Про направлення листа вам надійде СМС на телефон. Отже, якщо СМС є, а листа немає, варто перевірити папку «Спам».

Посилання для входу в вебінар буде відправлено вам автоматично після проведення оплати.

В формі реєстрації є можливість вказати запитання, на які ви хотіли б отримати відповіді. Обов’язково пишіть, що вас цікавить. Я або врахую ваші запитання та розповім про це в загальній частині, або надам на них відповідь наприкінці вебінару.

Ну й обов’язково поділіться посиланням на цей вебінар із вашими друзями та знайомими. Думаю, для багатьох із них це теж важлива інформація.

Всі, хто зареєструється на вебінар, як бонус отримає VIP-посилання для реєстрації в Payoneer.

Примітка.

* - вартість участі у вебінарі не враховує вартість його відеозапису. Це пов’язано з технічними проблемами та високою ймовірністю того, що відеозапис зробити не вдасться. Якщо відеозапис усе ж таки вдасться зробити, всі учасники вебінару зможуть його придбати за додаткову оплату (200 грн). Для тих, хто не брав участі у вебінарі, відеозапис буде доступний за ціною 700 грн.

ПЛАН ВЕБІНАРУ:

1. Чи може ФОП здійснювати продаж товарів на іноземних маркетплейсах, враховуючи, що він зареєстрований там як фізособа.

2. Яка сума є доходом ФОП: вартість товару, встановлена продавцем, сума, сплачена покупцем з урахуванням іноземних податків, чи якась інша.

3. З якою періодичністю кошти із Payoneer необхідно перераховувати на рахунок ФОП в українському банку.

4. За яким курсом та на яку дату необхідно здійснювати перерахунок доходів, отриманих від продажу товарів на закордонному маркетплейсі.

5. Чи потрібно застосовувати РРО/ПРРО при продажу товарів на закордонному маркетплейсі.

6. Кому і далі доведеться користуватися послугами посередників?

7. Що варто знати про відправку товарів – фіскальні ризики.

8. ФОП за кордоном, а відправка товарів з України – фіскальні ризики та штрафи.

9. Подвійне податкове резидентство для тих, хто за кордоном: де сплачувати податки.

10. Автообмін податковою та банківською інформацією: чого чекати.

11 Відкрили іноземну компанію – надайте повідомлення і подайте звітність, бо штрафи ЩЕ НЕ СКАСОВАНІ!!!

12. Відповіді на запитання.

План вебінару може бути розширений з урахуванням ваших запитань, які ви напишете під час реєстрації.

Мова проведення: українська.

Спікер: податковий консультант Олександр Зарайський.

Послуга надається на умовах публічного договору оферти. Заповнюючи та відправляючи форму реєстрації, ви надаєте дозвіл на обробку вашої інформації відповідно до «Політики конфіденційності».

{kind=link}

❤24👍14💩3

Податковий InfoTAX-бот.

А ви знаєте що у податкової є телеграм-бот, який допомагає слідкувати за подіями у вашому електронному кабінеті?

Він називається https://t.me/infoTAXbot

Щоб приєднатись до цього бота необхідно:

1) Спочатку зайти в електронний кабінет на сайті ДПС України.

2) Потім зайдіть в меню чат-бота та натисніть на кнопку ДОПОМОГА і зявиться повідомлення із посиланням. Перейдіть за цим посиланням.

3) Далі в меню (додаю скріншот) вказати номер телефона, який у вас зазначений в Телеграмі, поставити галочки, що саме вас цікавить (ставте так як на скріні) і натиснути на кнопку "Зберегти".

Вуаля, бот буде вас повідомляти про боги та нарахування податків.😊

На днях я писав що ДПС України зацікавлена в доопрацюванні кабінету. І там можуть з’явитися різні корисні повідомлення. Тож щоб їх не пропустити бот якраз і може стати у нагоді.😉

А ви знаєте що у податкової є телеграм-бот, який допомагає слідкувати за подіями у вашому електронному кабінеті?

Він називається https://t.me/infoTAXbot

Щоб приєднатись до цього бота необхідно:

1) Спочатку зайти в електронний кабінет на сайті ДПС України.

2) Потім зайдіть в меню чат-бота та натисніть на кнопку ДОПОМОГА і зявиться повідомлення із посиланням. Перейдіть за цим посиланням.

3) Далі в меню (додаю скріншот) вказати номер телефона, який у вас зазначений в Телеграмі, поставити галочки, що саме вас цікавить (ставте так як на скріні) і натиснути на кнопку "Зберегти".

Вуаля, бот буде вас повідомляти про боги та нарахування податків.

На днях я писав що ДПС України зацікавлена в доопрацюванні кабінету. І там можуть з’явитися різні корисні повідомлення. Тож щоб їх не пропустити бот якраз і може стати у нагоді.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍53❤3🤔2😁1

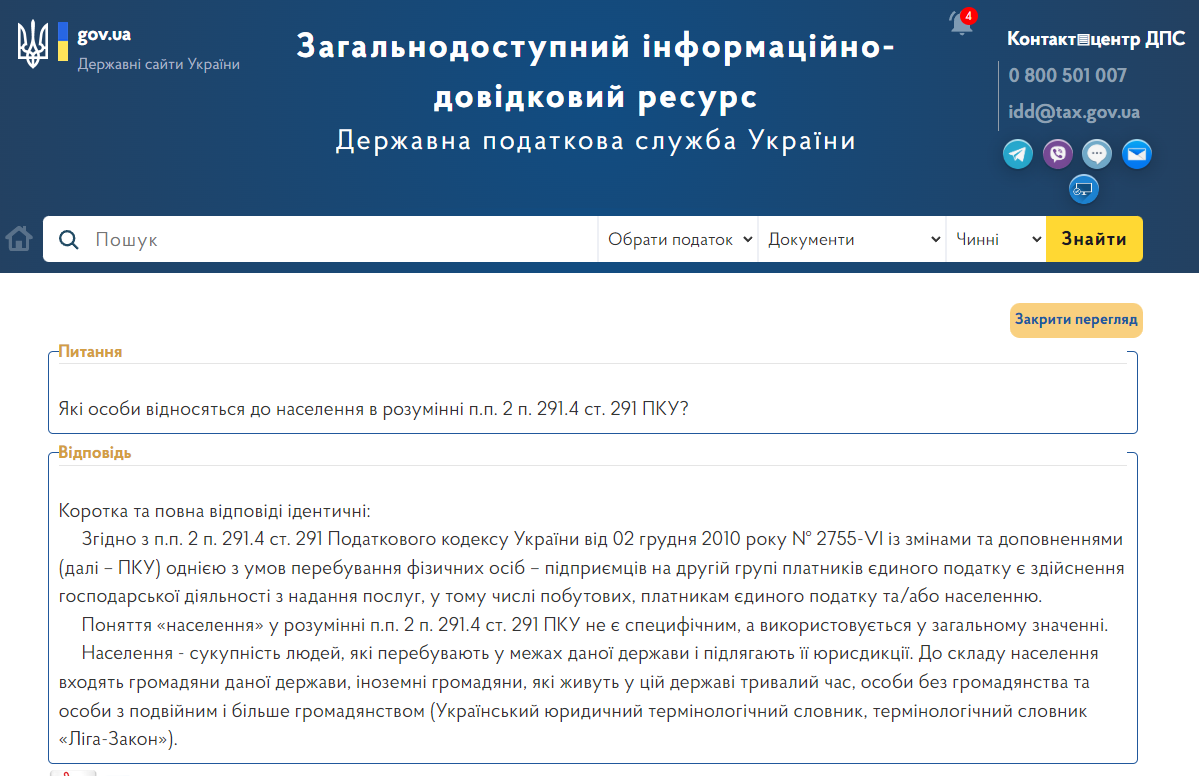

Хто таке, це кляте «населення»??

Ще раз про населення і ФОП 2 групи

Ми всі добре пам’ятаємо що ФОП – платники єдиного податку 2 групи можуть надавати послуги тільки «населенню». Однак В ПКУ немає визначення хто це такі.

В консультації розміщеній в системі ЗІР ДПС України податківці зазначили що:

З огляду на це багато хто вважає що таке визначення не варто уваги, адже воно законодавчо ніде не закріплено.

Так от, це хибний підхід!

Справа в тому, що на сьогодні з цього питання вже є позиція Верховного суду.

Так Верховний Суд у складі колегії суддів Касаційного адміністративного суду в постанові від 12 листопада 2020 року по справі № 826/247/16 заначив що:

Тим самим повністю підтвердивши позицію ДПС України.

Таким чином, ФОП – платник єдиного податку 2 групи може надавати послуги тільки фізичним особам, що перебувають на території України.

Якщо ж фізична особа перебуває за межами митної території України, ФОП може надавати їй послуги тільки якщо є платником єдиного податку 3 групи.

При цьому немає значення ця фізособа є громадянином України чи іноземним громадянином.

І до речі, продаж будь-якого цифрового контенту (у вигляді файлів чи доступу до нього) прирівнюється до надання послуг.

Отже, враховуйте цей момент у своїй діяльності.

P.S. Цитоване вище рішення суду знайшов мій гарний товариш, податковий адвокат Андрій Тамошюнас. За що йому окреме дякую. Бо мені всі ці роки було ліньки його шукати, а він завзятий і затятий.

Ще раз про населення і ФОП 2 групи

Ми всі добре пам’ятаємо що ФОП – платники єдиного податку 2 групи можуть надавати послуги тільки «населенню». Однак В ПКУ немає визначення хто це такі.

В консультації розміщеній в системі ЗІР ДПС України податківці зазначили що:

"Населення - сукупність людей, які перебувають у межах даної держави і підлягають її юрисдикції. До складу населення входять громадяни даної держави, іноземні громадяни, які живуть у цій державі тривалий час, особи без громадянства та особи з подвійним і більше громадянством (Український юридичний термінологічний словник, термінологічний словник «Ліга-Закон»"

З огляду на це багато хто вважає що таке визначення не варто уваги, адже воно законодавчо ніде не закріплено.

Так от, це хибний підхід!

Справа в тому, що на сьогодні з цього питання вже є позиція Верховного суду.

Так Верховний Суд у складі колегії суддів Касаційного адміністративного суду в постанові від 12 листопада 2020 року по справі № 826/247/16 заначив що:

"Населення - сукупність людей, які перебувають у межах даної держави і підлягають її юрисдикції. До складу населення входять громадяни даної держави, іноземні громадяни, які живуть у цій державі тривалий час, особи без громадянства та особи з подвійним і більше громадянством."

Тим самим повністю підтвердивши позицію ДПС України.

Таким чином, ФОП – платник єдиного податку 2 групи може надавати послуги тільки фізичним особам, що перебувають на території України.

Якщо ж фізична особа перебуває за межами митної території України, ФОП може надавати їй послуги тільки якщо є платником єдиного податку 3 групи.

При цьому немає значення ця фізособа є громадянином України чи іноземним громадянином.

І до речі, продаж будь-якого цифрового контенту (у вигляді файлів чи доступу до нього) прирівнюється до надання послуг.

Отже, враховуйте цей момент у своїй діяльності.

P.S. Цитоване вище рішення суду знайшов мій гарний товариш, податковий адвокат Андрій Тамошюнас. За що йому окреме дякую. Бо мені всі ці роки було ліньки його шукати, а він завзятий і затятий.

{kind=link}

👍72🤯5❤2😁2

Платформу Deel можна використовувати для отримання доходів ФОП!

Payoneer теж можна, але це не новина.🙃

За моєї пам’яті податківці ще ніколи не були так добре налаштовані до підприємців, як зараз. От і у новій ІПК від 30.05.2024 року №2987/ІПК/99-00-24-03-03 ІПК (далі – ІПК №2987) вони, наскільки я знаю, вперше дійшли висновку, що платформу Deel можна використовувати як проміжну ланку для отримання доходів ФОП.

Головна умова – всі кошти, що надійшли на Deel, мають бути перераховані на рахунок ФОП в українському банку до закінчення звітного податкового періоду.

Також у цій ІПК вони ще раз підтвердили можливість використання Payoneer як проміжної ланки для отримання доходів від фрілансу.

А ще в ІПК №2987 знайшли своє відображення і відповіді на важливі запитання, пов’язані з отриманням доходів від іноземних замовників через Deel та Payoneer.

Отже, розглянемо їх усі.

1. Чи може ФОП використовувати Deel та Payoneer як проміжну ланку для отримання доходів від іноземних замовників?

Так, може.

2. Чи вважаються кошти, отримані через Deel та Payoneer, доходами ФОП – платника єдиного податку 3 групи?

Так, це доходи ФОП, але лише за умови, що всі кошти, які надійшли на Deel та/або Payoneer, були виведені на валютний рахунок ФОП в українському банку до закінчення звітного податкового періоду.

3. Яка сума вважається доходом ФОП у випадку отримання коштів через Deel та Payoneer – вказана в інвойсі, та, що зайшла на Deel/Payoneer, чи та, що прийшла на рахунок в українському банку?

Доходами ФОП вважається сума, вказана в інвойсі, направленому замовнику.

4. На яку дату потрібно здійснювати перерахунок доходів, отриманих в іноземній валюті, у гривню?

У випадку отримання доходів через Deel та/або Payoneer перерахунок у гривню здійснюється за курсом НБУ на дату надходження коштів на Deel та/або Payoneer.

5. Що вважається «звітним податковим періодом», до закінчення якого кошти мають бути перераховані на рахунок ФОП в українському банку?

Для ФОП – платника єдиного податку 3 групи це квартал. Але у будь-якому разі це має бути зроблено до закінчення календарного року. От така відповідь.

Повний текст ІПК є за посиланням>>>.

Далі конкретний приклад.

Ви відправили замовнику інвойс – хай для прикладу буде від 20.05.2024 року на 1000 доларів США.

Далі 23.05.2024 року на ваш акаунт у Deel та/або Payoneer прийшло 980 дол. США, а решту зжерла комісія.

В той же день усю суму, що пришла на Deel та/або Payoneer, ви переказали на валютний рахунок ФОП в українському банку, і вони туди потрапили 27.05.2024 року. На рахунок в українському банку при цьому прийшло тільки 960 дол. США, бо у цих систем теж є комісія.

В такому випадку, щоб перевести ці доходи в гривні, беремо суму, вказану в інвойсі (в нашому прикладі це 1000 дол. США), і множимо на курс НБУ на дату їх надходження на акаунт у Deel та/або Payoneer (у нашому прикладі це 23.05.2024 року).

Ну і про всяк випадок хочу нагадати, що будь-яка ІПК має індивідуальний характер і захищає тільки того, кому вона надана. Тож якщо ви теж отримуєте доходи через Deel та/або Payoneer, вам варто отримати від ДПС України власну ІПК з аналогічних питань.

Ну а якщо вам буде потрібна допомога із підготовки запиту щодо надання ІПК, ви завжди можете звернутися до мене за послугою «Підготовка запиту про надання індивідуальної податкової консультації».

Контакти.

Телефон:

(067) 579-58-38 (Viber, Telegram)

E-mail: zarajsky@gmail.com

Payoneer теж можна, але це не новина.

За моєї пам’яті податківці ще ніколи не були так добре налаштовані до підприємців, як зараз. От і у новій ІПК від 30.05.2024 року №2987/ІПК/99-00-24-03-03 ІПК (далі – ІПК №2987) вони, наскільки я знаю, вперше дійшли висновку, що платформу Deel можна використовувати як проміжну ланку для отримання доходів ФОП.

Головна умова – всі кошти, що надійшли на Deel, мають бути перераховані на рахунок ФОП в українському банку до закінчення звітного податкового періоду.

Також у цій ІПК вони ще раз підтвердили можливість використання Payoneer як проміжної ланки для отримання доходів від фрілансу.

А ще в ІПК №2987 знайшли своє відображення і відповіді на важливі запитання, пов’язані з отриманням доходів від іноземних замовників через Deel та Payoneer.

Отже, розглянемо їх усі.

1. Чи може ФОП використовувати Deel та Payoneer як проміжну ланку для отримання доходів від іноземних замовників?

Так, може.

2. Чи вважаються кошти, отримані через Deel та Payoneer, доходами ФОП – платника єдиного податку 3 групи?

Так, це доходи ФОП, але лише за умови, що всі кошти, які надійшли на Deel та/або Payoneer, були виведені на валютний рахунок ФОП в українському банку до закінчення звітного податкового періоду.

3. Яка сума вважається доходом ФОП у випадку отримання коштів через Deel та Payoneer – вказана в інвойсі, та, що зайшла на Deel/Payoneer, чи та, що прийшла на рахунок в українському банку?

Доходами ФОП вважається сума, вказана в інвойсі, направленому замовнику.

4. На яку дату потрібно здійснювати перерахунок доходів, отриманих в іноземній валюті, у гривню?

У випадку отримання доходів через Deel та/або Payoneer перерахунок у гривню здійснюється за курсом НБУ на дату надходження коштів на Deel та/або Payoneer.

5. Що вважається «звітним податковим періодом», до закінчення якого кошти мають бути перераховані на рахунок ФОП в українському банку?

Для ФОП – платника єдиного податку 3 групи це квартал. Але у будь-якому разі це має бути зроблено до закінчення календарного року. От така відповідь.

Повний текст ІПК є за посиланням>>>.

Далі конкретний приклад.

Ви відправили замовнику інвойс – хай для прикладу буде від 20.05.2024 року на 1000 доларів США.

Далі 23.05.2024 року на ваш акаунт у Deel та/або Payoneer прийшло 980 дол. США, а решту зжерла комісія.

В той же день усю суму, що пришла на Deel та/або Payoneer, ви переказали на валютний рахунок ФОП в українському банку, і вони туди потрапили 27.05.2024 року. На рахунок в українському банку при цьому прийшло тільки 960 дол. США, бо у цих систем теж є комісія.

В такому випадку, щоб перевести ці доходи в гривні, беремо суму, вказану в інвойсі (в нашому прикладі це 1000 дол. США), і множимо на курс НБУ на дату їх надходження на акаунт у Deel та/або Payoneer (у нашому прикладі це 23.05.2024 року).

Ну і про всяк випадок хочу нагадати, що будь-яка ІПК має індивідуальний характер і захищає тільки того, кому вона надана. Тож якщо ви теж отримуєте доходи через Deel та/або Payoneer, вам варто отримати від ДПС України власну ІПК з аналогічних питань.

Ну а якщо вам буде потрібна допомога із підготовки запиту щодо надання ІПК, ви завжди можете звернутися до мене за послугою «Підготовка запиту про надання індивідуальної податкової консультації».

Контакти.

Телефон:

(067) 579-58-38 (Viber, Telegram)

E-mail: zarajsky@gmail.com

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥24👍19❤5💩1

Як обрати систему оподаткування та групу єдиного податку.

Яку систему обрати при відкритті ФОП загальну чи спрощену. І якщо це спрощена система то яка група найкраще підійде ФОП, адже їх три: 1, 2 і 3 група єдиного податку.

Записав про все дуже докладне відео https://youtu.be/wQAKZBXhUNs

Тож дивіться і обов'язково діліться цим відео із вашими друзями та знайомими, а також у ваших групах та чатах.

Яку систему обрати при відкритті ФОП загальну чи спрощену. І якщо це спрощена система то яка група найкраще підійде ФОП, адже їх три: 1, 2 і 3 група єдиного податку.

Записав про все дуже докладне відео https://youtu.be/wQAKZBXhUNs

Тож дивіться і обов'язково діліться цим відео із вашими друзями та знайомими, а також у ваших групах та чатах.

YouTube

Як обрати систему оподаткування та групу єдиного податку

Як обрати систему оподаткування та групу єдиного податку. Яку систему обрати при відкритті ФОП загальну чи спрощену. І якщо це спрощена система, то яка група найкраще підійде ФОП, адже їх три: 1, 2 і 3 група єдиного податку. Тож яку краще обрати ФОПу?

ПІДТРИМАТИ…

ПІДТРИМАТИ…

👍42❤1

Відеозапис вебінару «Продажі на Etsy, eBay, Amazon: що думає про це податкова»

Тривалість відео - 2:05

Вартість відеозапису - 700 грн

Придбати відеозапис можна за посиланням: https://secure.wayforpay.com/payment/EtsyPodatkovaVideo

Під час оплати вкажіть свою електронну пошту. Посилання, за яким можна буде завантажити відеозапис, протягом 2-3 хвилин, надійде на Вашу електронну пошту, вказану під час оплати – автоматично. Щоб зберегти відеозапис собі на комп'ютер просто натисніть на кнопку "Завантажити".

Податкова вже добре знає, як ФОП працюють на закордонних маркетплейсах, і висуває певні вимоги щодо такої діяльності.

З огляду на це ФОП украй важливо знати, як правильно рахувати суми своїх доходів, аби не перевищити річні ліміти та/або не занизити суми податку (якщо ви на 3 групі). Це особливо важливо для тих, хто виводить кошти із Payoneer напряму на свій рахунок ФОП в українському банку.

При цьому, оскільки вартість доставки має включатись у доходи ФОП, це створює окремі фіскальні ризики для ФОП на 2 групі єдиного податку. Адже на 2 групі не можна надавати послуги іноземним фізособам.

Отже, у відео говоримо про те, чи можна тепер обійтись без посередника, які вимоги необхідно виконати, щоб кошти за продані товари вважалися доходами ФОП, а не фізособи, яку суму необхідно включати в доходи ФОП і як їх правильно порахувати, чи потрібен РРО/ПРРО для такої діяльності та про багато іншого.

До речі, відповіді на запитання наприкінці відео можуть виявитися не менш цікавими, ніж основна частина. 😊

Детальний план вебінару за посиланням: https://bit.ly/3xsiSl2

Тривалість відео - 2:05

Вартість відеозапису - 700 грн

Придбати відеозапис можна за посиланням: https://secure.wayforpay.com/payment/EtsyPodatkovaVideo

Під час оплати вкажіть свою електронну пошту. Посилання, за яким можна буде завантажити відеозапис, протягом 2-3 хвилин, надійде на Вашу електронну пошту, вказану під час оплати – автоматично. Щоб зберегти відеозапис собі на комп'ютер просто натисніть на кнопку "Завантажити".

Податкова вже добре знає, як ФОП працюють на закордонних маркетплейсах, і висуває певні вимоги щодо такої діяльності.

З огляду на це ФОП украй важливо знати, як правильно рахувати суми своїх доходів, аби не перевищити річні ліміти та/або не занизити суми податку (якщо ви на 3 групі). Це особливо важливо для тих, хто виводить кошти із Payoneer напряму на свій рахунок ФОП в українському банку.

При цьому, оскільки вартість доставки має включатись у доходи ФОП, це створює окремі фіскальні ризики для ФОП на 2 групі єдиного податку. Адже на 2 групі не можна надавати послуги іноземним фізособам.

Отже, у відео говоримо про те, чи можна тепер обійтись без посередника, які вимоги необхідно виконати, щоб кошти за продані товари вважалися доходами ФОП, а не фізособи, яку суму необхідно включати в доходи ФОП і як їх правильно порахувати, чи потрібен РРО/ПРРО для такої діяльності та про багато іншого.

До речі, відповіді на запитання наприкінці відео можуть виявитися не менш цікавими, ніж основна частина. 😊

Детальний план вебінару за посиланням: https://bit.ly/3xsiSl2

Wayforpay

Запис вебінару «Продажі на Etsy, eBay, Amazon: що думає про це податкова»

Запис вебінару «Продажі на Etsy, eBay, Amazon: що думає про це податкова». Вартість відеозапису - 700 грн План вебінару за посиланням: https://bit.ly/3xsiSl2 Під час оплати вкажіть свою електронну пошту. Посилання, за яким можна буде завантажити відеозапис…

❤20👍12

Допомога бійцям ЗСУ – тепер можна допомагати всім!

Але не всим😭

Нарешті Верховна Рада усунула суттєвий недолік в ПКУ, відповідно до якого, коли йшлося про надання допомоги ЗСУ, надавати таку допомогу було можна або безпосередньо військовим частинам, або ВИКЛЮЧНО особам, що мають посвідчення учасника бойових дій.

Тепер в ПКУ нарешті внесені зміни, які усувають цю недолугу норму. Вони набирають чинності із 01.07.2024 року.

Не пройшло і два роки… А ні, стоп, таки пройшло!

Два роки знадобилося владі, щоб замінити тире на кому.🤬

Таким чином, якщо раніше пп. «в» пп. 165.1.54 ПКУ (відповідно до якого не оподатковується допомога надана бійцям ЗСУ) починався словами «учасників бойових дій – військовослужбовців», і відповідно до цього не оподатковувалася благодійна допомога, що передалась виключно військовим, які мають посвідчення УБД.

То тепер цей підпункт починається словами «учасників бойових дій, військовослужбовців», тобто замість тире поставили кому і тим самим докорінно змінили зміст цієї норми – а отже, тепер передавати допомогу можна будь-якому військовослужбовцю, а не тільки тим, хто має УБД.

Ініціатором законопроекту, який вніс ці зміни, був Денис Шмигаль, тож славімо його всією волонтерською спільнотою!😊

Проте зміст пп. 170.7.8. п. 170.7. ст. 170 ПКУ залишився без змін, як і постанова Кабміну, котрою затверджений перелік майна, передача якого не оподатковується ПДФО і ВЗ. Хоча здавалось би, що для прем’єр-міністра простіше внести зміни в постанову Кабміну, ніж у закон.🙃

А отже, хоч тепер передавати благодійну допомогу на користь ЗСУ можна будь-якому військовослужбовцю, проте не оподатковується ПДФО та ВЗ тільки вартість:

- спеціальних засобів індивідуального захисту (касок, бронежилетів, виготовлених відповідно до військових стандартів),

- технічних засобів спостереження,

- лікарських засобів,

- засобів особистої гігієни,

- продуктів харчування,

- предметів речового забезпечення чи інших товарів (робіт, послуг), включених у Перелік засобів, товарів (робіт, послуг), сума (вартість) благодійної допомоги для закупівлі або у вигляді яких не включається до оподатковуваного доходу платників податку на доходи фізичних осіб, затверджений постановою Кабінету Міністрів України від 24 лютого 2016 року № 112 (далі – Перелік №112).

Денисе Анатолійовичу, фу таким бути! Внесіть нарешті зміни в Перелік №112!!!😡

З огляду на вищесказане, громадським організаціям, благодійним фондам та фізособам, які зареєстровані у реєстрі волонтерів, варто пам’ятати, що у випадку, якщо те, що ви передаєте, не входить у вищевказаний перелік (там, наприклад, немає автотранспорту), то вартість такого майна оподатковується ПДФО та ВЗ, якщо ви передаєте це не військовій частині, а якомусь військовослужбовцю!

Винятком із цього правила є допомога, що надається на користь військовослужбовців (резервістів), які зазнали поранення, контузії чи іншого ушкодження здоров’я, або на користь членів сімей таких військовослужбовців (резервістів), які загинули, померли внаслідок поранення, контузії чи каліцтва. В такому разі там немає якихось конкретних обмежень.

Ну і залишається лише здогадуватись, як буде діяти податкова, коли перевірятиме діяльність ГО, БФ та волонтерів за період до 01.07.2024 року. Найімовірніше, за цей період їм усе ж таки будуть донараховувати ПДФО і ВЗ як податковим агентам. 😢

Але не всим

Нарешті Верховна Рада усунула суттєвий недолік в ПКУ, відповідно до якого, коли йшлося про надання допомоги ЗСУ, надавати таку допомогу було можна або безпосередньо військовим частинам, або ВИКЛЮЧНО особам, що мають посвідчення учасника бойових дій.

Тепер в ПКУ нарешті внесені зміни, які усувають цю недолугу норму. Вони набирають чинності із 01.07.2024 року.

Не пройшло і два роки… А ні, стоп, таки пройшло!

Два роки знадобилося владі, щоб замінити тире на кому.

Таким чином, якщо раніше пп. «в» пп. 165.1.54 ПКУ (відповідно до якого не оподатковується допомога надана бійцям ЗСУ) починався словами «учасників бойових дій – військовослужбовців», і відповідно до цього не оподатковувалася благодійна допомога, що передалась виключно військовим, які мають посвідчення УБД.

То тепер цей підпункт починається словами «учасників бойових дій, військовослужбовців», тобто замість тире поставили кому і тим самим докорінно змінили зміст цієї норми – а отже, тепер передавати допомогу можна будь-якому військовослужбовцю, а не тільки тим, хто має УБД.

Ініціатором законопроекту, який вніс ці зміни, був Денис Шмигаль, тож славімо його всією волонтерською спільнотою!

Проте зміст пп. 170.7.8. п. 170.7. ст. 170 ПКУ залишився без змін, як і постанова Кабміну, котрою затверджений перелік майна, передача якого не оподатковується ПДФО і ВЗ. Хоча здавалось би, що для прем’єр-міністра простіше внести зміни в постанову Кабміну, ніж у закон.

А отже, хоч тепер передавати благодійну допомогу на користь ЗСУ можна будь-якому військовослужбовцю, проте не оподатковується ПДФО та ВЗ тільки вартість:

- спеціальних засобів індивідуального захисту (касок, бронежилетів, виготовлених відповідно до військових стандартів),

- технічних засобів спостереження,

- лікарських засобів,

- засобів особистої гігієни,

- продуктів харчування,

- предметів речового забезпечення чи інших товарів (робіт, послуг), включених у Перелік засобів, товарів (робіт, послуг), сума (вартість) благодійної допомоги для закупівлі або у вигляді яких не включається до оподатковуваного доходу платників податку на доходи фізичних осіб, затверджений постановою Кабінету Міністрів України від 24 лютого 2016 року № 112 (далі – Перелік №112).

Денисе Анатолійовичу, фу таким бути! Внесіть нарешті зміни в Перелік №112!!!

З огляду на вищесказане, громадським організаціям, благодійним фондам та фізособам, які зареєстровані у реєстрі волонтерів, варто пам’ятати, що у випадку, якщо те, що ви передаєте, не входить у вищевказаний перелік (там, наприклад, немає автотранспорту), то вартість такого майна оподатковується ПДФО та ВЗ, якщо ви передаєте це не військовій частині, а якомусь військовослужбовцю!

Винятком із цього правила є допомога, що надається на користь військовослужбовців (резервістів), які зазнали поранення, контузії чи іншого ушкодження здоров’я, або на користь членів сімей таких військовослужбовців (резервістів), які загинули, померли внаслідок поранення, контузії чи каліцтва. В такому разі там немає якихось конкретних обмежень.

Ну і залишається лише здогадуватись, як буде діяти податкова, коли перевірятиме діяльність ГО, БФ та волонтерів за період до 01.07.2024 року. Найімовірніше, за цей період їм усе ж таки будуть донараховувати ПДФО і ВЗ як податковим агентам. 😢

Please open Telegram to view this post

VIEW IN TELEGRAM

👍59❤6😢3👌2

Як надати декларацію ФОП 3 групи 5% за 2 квартал 2024 року.

Закінчився 2 квартал, а отже ФОП платникам єдиного податку 3 групи час надавати декларацію по єдиному податку за перше півріччя 2024 року.

Як це зробити дивіться в моєму відео https://youtu.be/pyq0N5hIoo0?si=zafn7V0kKH7aDUvy

І обов'язково поділіться цим дописом або посиланням на моє відео в інших групах, чи соціальних мережах, а також із вашими друзями та знайомими. Для них це теж може бути корисним.

Ну а якщо потрібна допомога із надання звітності ви завжди можете звернутися до мене.

Контакти.

Телефон:

(067) 579-58-38 (Viber, Telegram)

E-mail: zarajsky@gmail.com

Закінчився 2 квартал, а отже ФОП платникам єдиного податку 3 групи час надавати декларацію по єдиному податку за перше півріччя 2024 року.

Як це зробити дивіться в моєму відео https://youtu.be/pyq0N5hIoo0?si=zafn7V0kKH7aDUvy

І обов'язково поділіться цим дописом або посиланням на моє відео в інших групах, чи соціальних мережах, а також із вашими друзями та знайомими. Для них це теж може бути корисним.

Ну а якщо потрібна допомога із надання звітності ви завжди можете звернутися до мене.

Контакти.

Телефон:

(067) 579-58-38 (Viber, Telegram)

E-mail: zarajsky@gmail.com

YouTube

Як надати декларацію ФОП 3 група 5% за 2 квартал 2024 року

Як підприємцю (ФОП) - платнику єдиного податку 3 групи правильно заповнити та надати декларацію по єдиному податку за 2 квартал 2024 року. На що обов'язково потрібно звернути увагу заповнюючи декларацію за 6 місяців 2024 року. Покрокова детальна інструкція…

👍57❤16