Доходи від продажу ігор на Steam – роялті чи ні.

ФОП – платник ЄП продає створені ним ігри на Steam.

ДПС України, після аналізу договору, укладеного ФОП зі Steam, дійшла висновку, що ці виплати не є роялті в розумінні ПКУ та відповідно є доходами ФОП!

Так, у своїй ІПК від 18.12.2023 року № 4709/ІПК/99-00-24-03-03 ІПК ДПС України зазначила, що:

Вкрай цікавим у цьому випадку є також той факт, що при зарахуванні коштів у призначенні платежу вказується, що це «роялті». Але ДПС України, надаючи ІПК, виходила не з призначення платежу, а зі змісту договору із Valve Corporation (Steam).

Ну і оскільки ІПК – це документ індивідуальної ді, якщо у вас аналогічна ситуація, то щоб ІПК вас захищала, вам варто отримати власну ІПК з цього питання.

Якщо ж ідеться про якісь інші майданчики, де продається те, що є об’єктом авторського права (фотостоки, Google Play тощо), у питанні, чи є винагорода від них роялті, чи ні, необхідно виходити із їхніх договорів та обов’язково направляти в ДПС України якісно підготовлений запит про надання вам ІПК з цього питання.

Ну а якщо вам буде потрібна допомога із підготовки запиту щодо надання ІПК, ви завжди можете звернутися до мене за послугою «Підготовка запиту про надання індивідуальної податкової консультації».

Контакти.

Телефон:

(067) 579-58-38 (Viber, Telegram)

E-mail: zarajsky@gmail.com

ФОП – платник ЄП продає створені ним ігри на Steam.

ДПС України, після аналізу договору, укладеного ФОП зі Steam, дійшла висновку, що ці виплати не є роялті в розумінні ПКУ та відповідно є доходами ФОП!

Так, у своїй ІПК від 18.12.2023 року № 4709/ІПК/99-00-24-03-03 ІПК ДПС України зазначила, що:

Враховуючи викладене та зважаючи на умови Договору, оскільки Вами здійснено передачу прав на об’єкти права інтелектуальної власності (комп’ютерні програми) та умовами передачі прав на об'єкт права інтелектуальної власності передбачено надання права особі, яка отримує такі права, продати або здійснити відчуження в інший спосіб права інтелектуальної власності, то дохід у вигляді розподіленого скоригованого валового доходу, який виплачується Valve на Вашу користь, у розумінні Кодексу не може вважатися роялті. Тобто кошти, які Ви отримуєте на підставі вказаного Договору, включаються до доходу фізичної особи – підприємця – платника єдиного податку.

Вкрай цікавим у цьому випадку є також той факт, що при зарахуванні коштів у призначенні платежу вказується, що це «роялті». Але ДПС України, надаючи ІПК, виходила не з призначення платежу, а зі змісту договору із Valve Corporation (Steam).

Ну і оскільки ІПК – це документ індивідуальної ді, якщо у вас аналогічна ситуація, то щоб ІПК вас захищала, вам варто отримати власну ІПК з цього питання.

Якщо ж ідеться про якісь інші майданчики, де продається те, що є об’єктом авторського права (фотостоки, Google Play тощо), у питанні, чи є винагорода від них роялті, чи ні, необхідно виходити із їхніх договорів та обов’язково направляти в ДПС України якісно підготовлений запит про надання вам ІПК з цього питання.

Ну а якщо вам буде потрібна допомога із підготовки запиту щодо надання ІПК, ви завжди можете звернутися до мене за послугою «Підготовка запиту про надання індивідуальної податкової консультації».

Контакти.

Телефон:

(067) 579-58-38 (Viber, Telegram)

E-mail: zarajsky@gmail.com

👍35❤1🔥1

Послуги із надання річної звітності за 2023 рік

Закінчився 2023 рік. Відгриміли новорічні свята. А отже, час надавати річну звітність за 2023 рік ФОП – платникам єдиного податку (ФОП на загальній системі, не розслабляйтесь, вам теж пора🙂).

Минулий рік був дуже складним для всіх, і ФОП не стали винятком. Адже хтось був на 2%, а потім перейшов на іншу групу чи ставку. У когось були пільги по сплаті єдиного податку, а потім їх скасували, ну а хтось користувався такими пільгами весь рік. Одні ФОП скористалися пільгою по ЄСВ, а інші сплачували його повністю або частково.

Як усе це відобразити в річній декларації?!?!? 😱

Отже, пропоную вам допомогу із надання річної декларації ФОП – платника єдиного податку. 😉

Вартість послуг із надання декларації:

- у випадку наявності звичайного ключа ЕЦП – 600 грн;

- якщо у вас ЕЦП Дія.Підпис* – 800 грн.

Контакти:

Вайбер/Телеграм - +38 067 579 58 38

Що потрібно, щоб замовити/отримати послугу:

- написати мені у Viber або Telegram (я не користуюсь WhatsApp);

- надати доступ до електронного кабінету**;

- надати інформацію про суму доходів за 2023 рік та від якої діяльності вони отримані;

- відповісти на уточнюючі запитання (у випадку необхідності).

Що входить у послугу:

- аналіз наявної в електронному кабінеті інформації щодо використання пільг по ЄП та ЄСВ;

- аналіз стану розрахунків з бюджетом щодо наявних заборгованостей і переплат;

- перевірка, чи були подані декларації за попередні податкові періоди 2023 року;

- надання річної декларації ФОП – платника єдиного податку;

- надання замовникові скріншоту, що підтверджує, що декларація була подана та прийнята;

- надання за необхідності реквізитів для оплати ЄП та ЄСВ.

Що не входить у вартість послуги (надається за додаткову оплату):

- підрахунок суми доходів на підставі виписки банку й/або даних РРО/ПРРО тощо;

- надання послуг, не зазначених вище: контроль надходження податків і/або відображення нарахувань по декларації в особовій картці, надання декларацій, що не були подані за попередні звітні періоди, тощо;

- надання консультації й/або відповіді на запитання, не пов’язані з наданням річної декларації.

Граничні терміни надання звітності для ФОП:

- платників ЄП 1 або 2 групи – по 29 лютого;

- платників ЄП 3 групи – по 9 лютого.

Примітка.

* - якщо ви надавали звітність раніше і підписували її Дія.Підпис, річну декларацію можна буде підписати теж тільки Дія.Підпис, через це нам із вами під час підписання декларації та перевірки її прийняття потрібно буде бути на зв’язку;

** - якщо ви не можете надати доступ до вашого кабінету, а хотіли б, щоб я зайшов на ваш комп’ютер у віддаленому режимі (TeamViewer, AnyDesk), вартість послуг із надання декларації 1500 грн.

P.S. Якщо ви ФОП на загальній системі оподаткування, вашу декларацію я теж можу надати. Якщо у вас не було доходів у 2023 році, вартість надання така ж сама, як і для єдиного податку. У випадку отримання доходів вартість надання декларації на загальній системі оподаткування – договірна.

Закінчився 2023 рік. Відгриміли новорічні свята. А отже, час надавати річну звітність за 2023 рік ФОП – платникам єдиного податку (ФОП на загальній системі, не розслабляйтесь, вам теж пора🙂).

Минулий рік був дуже складним для всіх, і ФОП не стали винятком. Адже хтось був на 2%, а потім перейшов на іншу групу чи ставку. У когось були пільги по сплаті єдиного податку, а потім їх скасували, ну а хтось користувався такими пільгами весь рік. Одні ФОП скористалися пільгою по ЄСВ, а інші сплачували його повністю або частково.

Як усе це відобразити в річній декларації?!?!? 😱

Отже, пропоную вам допомогу із надання річної декларації ФОП – платника єдиного податку. 😉

Вартість послуг із надання декларації:

- у випадку наявності звичайного ключа ЕЦП – 600 грн;

- якщо у вас ЕЦП Дія.Підпис* – 800 грн.

Контакти:

Вайбер/Телеграм - +38 067 579 58 38

Що потрібно, щоб замовити/отримати послугу:

- написати мені у Viber або Telegram (я не користуюсь WhatsApp);

- надати доступ до електронного кабінету**;

- надати інформацію про суму доходів за 2023 рік та від якої діяльності вони отримані;

- відповісти на уточнюючі запитання (у випадку необхідності).

Що входить у послугу:

- аналіз наявної в електронному кабінеті інформації щодо використання пільг по ЄП та ЄСВ;

- аналіз стану розрахунків з бюджетом щодо наявних заборгованостей і переплат;

- перевірка, чи були подані декларації за попередні податкові періоди 2023 року;

- надання річної декларації ФОП – платника єдиного податку;

- надання замовникові скріншоту, що підтверджує, що декларація була подана та прийнята;

- надання за необхідності реквізитів для оплати ЄП та ЄСВ.

Що не входить у вартість послуги (надається за додаткову оплату):

- підрахунок суми доходів на підставі виписки банку й/або даних РРО/ПРРО тощо;

- надання послуг, не зазначених вище: контроль надходження податків і/або відображення нарахувань по декларації в особовій картці, надання декларацій, що не були подані за попередні звітні періоди, тощо;

- надання консультації й/або відповіді на запитання, не пов’язані з наданням річної декларації.

Граничні терміни надання звітності для ФОП:

- платників ЄП 1 або 2 групи – по 29 лютого;

- платників ЄП 3 групи – по 9 лютого.

Примітка.

* - якщо ви надавали звітність раніше і підписували її Дія.Підпис, річну декларацію можна буде підписати теж тільки Дія.Підпис, через це нам із вами під час підписання декларації та перевірки її прийняття потрібно буде бути на зв’язку;

** - якщо ви не можете надати доступ до вашого кабінету, а хотіли б, щоб я зайшов на ваш комп’ютер у віддаленому режимі (TeamViewer, AnyDesk), вартість послуг із надання декларації 1500 грн.

P.S. Якщо ви ФОП на загальній системі оподаткування, вашу декларацію я теж можу надати. Якщо у вас не було доходів у 2023 році, вартість надання така ж сама, як і для єдиного податку. У випадку отримання доходів вартість надання декларації на загальній системі оподаткування – договірна.

👍94❤11🤔3

«Все пропало! ФОП очікують страшні зміни!!!»

Я не хотів і не планував писати цей допис. Але інтернетом уже тиждень розганяється інформація про страшні зміни, які начебто очікують ФОП і звичайних громадян.

Що єдиний податок скасують, а тим, кому не скасують, ставка буде 18% + ПДВ. Що банківську таємницю скасують. Що громадяни будуть сплачувати 18% із кожного переказу на свою картку, і це буде утримувати банк автоматично. Що….

Коротше кажучи, купа всякої маячні.

Так от якщо коротко – це звичайний хайп на болючій для багатьох темі. Все, що було написано журнашлюхами та тупоблогерами, було зроблено тільки з однією метою – підняти кількість переглядів на нереальну висоту.

А що насправді?

Насправді перед Новим роком була прийнята «Національна стратегія доходів» (далі – Стратегія). Цю стратегія було прийнято на виконання чергового маяка МВФ. Тобто без цього документу нам не дали би черговий кредит/транш. 😢

Так от у цій стратегії йдеться про можливі зміни законодавства у 2025-2030 роках. Отже, перше, що потрібно розуміти – це те, що зміни якщо і будуть, то не завтра, а колись у майбутньому – можливо, але це не точно😂

Чому можливо і не точно?

Тому що ця стратегія за своєю суттю – це КОНЦЕПЦІЯ!

Що таке концепція?

Це коли влада сідає дивитися в стелю і каже так: «Нуууу… от добре було би змінити єдиний податок, або взагалі його ліквідувати…» Хтось такий із влади: «А як це зробити, що саме?» І влада така: «А давайте…»

І далі починаються вологі сексуальні фантазії, що б вона хотіла зробити із цими клятими ФОП і єдиним податком.

Так от те, що написано в цій Стратегії, і є такими фантазіями. Мріями. Чого би владі хотілось, як-то кажуть, «по максимуму». Такий собі «ол-інклюзів» у податках.

Насправді більшість із того, що написано в цій Стратегії, ніколи не буде реалізовано взагалі. А якщо щось і буде реалізовано, то, скоріш за все, зовсім не так, як там написано.

Бо якщо аналізувати зміст цієї Стратегії, то можна дійти висновку, що її писали нашвидкуруч на коліні, аби тільки виконати вимогу МВФ. І туди зібрали і насмикали взагалі все, що згадали чи що змогли придумати.

Будь-які серйозні плани та зміни передбачають проведення попередніх аналізів, експертиз і розрахунків, як ці зміни можуть вплинути і який економічний ефект матимуть. Нічого подібного в цій Стратегії немає і близько. Тобто вона просто написана «зі стелі». Аби було.

Але можу сказати, що точно зазнає змін.

Точно виростуть акцизи. Бо їх ріст передбачено вже давно прийнятими і підписаними документами.

Точно буде перегляд пільг і їх скасування по податку на прибуток і ПДВ. Бо це одні зі змін, які мають відбутись у процесі нашої підготовки до входження в ЄС.

УСЕ РЕШТА – ВИЛАМИ ПО ВОДІ ПИСАНО.

Чи будуть зміни по єдиному податку?

Можливо якісь зміни дійсно будуть. Бо влада вже давно хоче це зробити, але не знає, як. Тож щось будуть міняти, але коли саме, невідомо (може, у 2027, а може у 2028, чи у 2030). І навряд чи це буде скасування єдиного, чи підвищення ставок до захмарних висот.

Банківська таємниця?

На мій погляд, навряд чи її скасують.

18% на всі надходження?

Звісно, що ні, такого не буде. Але буде боротьба із тими, хто продає товари чи надає послуги «в чорну» без реєстрації як ФОП. І з високою вірогідністю точно «обілетять» таксистів, репетиторів і тому подібних. Бо такий законопроект уже є.

Дія Сіті.

Залишиться як була.

Таким чином, повторюсь, більшість змін, прописаних у Стратегії, або ніколи не будуть втілені у життя, або якщо і будуть, то, скоріш за все, зовсім не так, як там прописано.

Та й узагалі щодо будь-яких змін у законодавстві варто починати хвилюватися тільки тоді, коли законопроект уже поданий у Верховну Раду, а до цього то таке… Поки немає конкретних законопроектів, говорити взагалі нема про що.

Отже, не варто цим усім перейматися.

Краще думайте про перемогу, донатьте на ЗСУ та робіть усе, що можете, щоб її наблизити. Бо якщо цього не станеться, ми у 2027-2030 роках будемо вчити зовсім інше законодавство. Принаймні ті, хто залишиться в живих…

Я не хотів і не планував писати цей допис. Але інтернетом уже тиждень розганяється інформація про страшні зміни, які начебто очікують ФОП і звичайних громадян.

Що єдиний податок скасують, а тим, кому не скасують, ставка буде 18% + ПДВ. Що банківську таємницю скасують. Що громадяни будуть сплачувати 18% із кожного переказу на свою картку, і це буде утримувати банк автоматично. Що….

Коротше кажучи, купа всякої маячні.

Так от якщо коротко – це звичайний хайп на болючій для багатьох темі. Все, що було написано журнашлюхами та тупоблогерами, було зроблено тільки з однією метою – підняти кількість переглядів на нереальну висоту.

А що насправді?

Насправді перед Новим роком була прийнята «Національна стратегія доходів» (далі – Стратегія). Цю стратегія було прийнято на виконання чергового маяка МВФ. Тобто без цього документу нам не дали би черговий кредит/транш. 😢

Так от у цій стратегії йдеться про можливі зміни законодавства у 2025-2030 роках. Отже, перше, що потрібно розуміти – це те, що зміни якщо і будуть, то не завтра, а колись у майбутньому – можливо, але це не точно

Чому можливо і не точно?

Тому що ця стратегія за своєю суттю – це КОНЦЕПЦІЯ!

Що таке концепція?

Це коли влада сідає дивитися в стелю і каже так: «Нуууу… от добре було би змінити єдиний податок, або взагалі його ліквідувати…» Хтось такий із влади: «А як це зробити, що саме?» І влада така: «А давайте…»

І далі починаються вологі сексуальні фантазії, що б вона хотіла зробити із цими клятими ФОП і єдиним податком.

Так от те, що написано в цій Стратегії, і є такими фантазіями. Мріями. Чого би владі хотілось, як-то кажуть, «по максимуму». Такий собі «ол-інклюзів» у податках.

Насправді більшість із того, що написано в цій Стратегії, ніколи не буде реалізовано взагалі. А якщо щось і буде реалізовано, то, скоріш за все, зовсім не так, як там написано.

Бо якщо аналізувати зміст цієї Стратегії, то можна дійти висновку, що її писали нашвидкуруч на коліні, аби тільки виконати вимогу МВФ. І туди зібрали і насмикали взагалі все, що згадали чи що змогли придумати.

Будь-які серйозні плани та зміни передбачають проведення попередніх аналізів, експертиз і розрахунків, як ці зміни можуть вплинути і який економічний ефект матимуть. Нічого подібного в цій Стратегії немає і близько. Тобто вона просто написана «зі стелі». Аби було.

Але можу сказати, що точно зазнає змін.

Точно виростуть акцизи. Бо їх ріст передбачено вже давно прийнятими і підписаними документами.

Точно буде перегляд пільг і їх скасування по податку на прибуток і ПДВ. Бо це одні зі змін, які мають відбутись у процесі нашої підготовки до входження в ЄС.

УСЕ РЕШТА – ВИЛАМИ ПО ВОДІ ПИСАНО.

Чи будуть зміни по єдиному податку?

Можливо якісь зміни дійсно будуть. Бо влада вже давно хоче це зробити, але не знає, як. Тож щось будуть міняти, але коли саме, невідомо (може, у 2027, а може у 2028, чи у 2030). І навряд чи це буде скасування єдиного, чи підвищення ставок до захмарних висот.

Банківська таємниця?

На мій погляд, навряд чи її скасують.

18% на всі надходження?

Звісно, що ні, такого не буде. Але буде боротьба із тими, хто продає товари чи надає послуги «в чорну» без реєстрації як ФОП. І з високою вірогідністю точно «обілетять» таксистів, репетиторів і тому подібних. Бо такий законопроект уже є.

Дія Сіті.

Залишиться як була.

Таким чином, повторюсь, більшість змін, прописаних у Стратегії, або ніколи не будуть втілені у життя, або якщо і будуть, то, скоріш за все, зовсім не так, як там прописано.

Та й узагалі щодо будь-яких змін у законодавстві варто починати хвилюватися тільки тоді, коли законопроект уже поданий у Верховну Раду, а до цього то таке… Поки немає конкретних законопроектів, говорити взагалі нема про що.

Отже, не варто цим усім перейматися.

Краще думайте про перемогу, донатьте на ЗСУ та робіть усе, що можете, щоб її наблизити. Бо якщо цього не станеться, ми у 2027-2030 роках будемо вчити зовсім інше законодавство. Принаймні ті, хто залишиться в живих…

Please open Telegram to view this post

VIEW IN TELEGRAM

❤273👍173🤔17👎5🤮4👏2💯1

Кошти що надходять на Payoneer та WISE можуть бути доходами ФОП!!!

ДПС України оприлюднила сьогодні в системі ЗІР можна сказати революційну консультацію про те що кошти які находять через Payoneer і WISE можуть бути доходами ФОП та відповідно оподатковуватись єдиним податком (скріншот консультації додаю).

Головна умова для цього - вся сума що надійшла на Payoneer чи WISE має бути перерахована на рахунок ФОП в Українському банку:

Я в захваті від цього!!!

Разом з тим, про всяк випадок, хочу нагадати, що консультація в ЗІР це дуже дотре, але по справжньому захистити від будь яких проблем з податковою у майбутньому може тільки індивідуальна податкова консультація.

Отже раджу усім хто отримує кошти через Payoneer або WISE направляти в ДПС України запити про надання вам ІПК.

Ну а якщо вам буде потрібна допомога із підготовки запиту щодо надання ІПК, ви завжди можете звернутися до мене за послугою «Підготовка запиту про надання індивідуальної податкової консультації».

Контакти.

Телефон:

(067) 579-58-38 (Viber, Telegram)

E-mail: zarajsky@gmail.com

ДПС України оприлюднила сьогодні в системі ЗІР можна сказати революційну консультацію про те що кошти які находять через Payoneer і WISE можуть бути доходами ФОП та відповідно оподатковуватись єдиним податком (скріншот консультації додаю).

Головна умова для цього - вся сума що надійшла на Payoneer чи WISE має бути перерахована на рахунок ФОП в Українському банку:

Одночасно зауважуємо, якщо кошти, отримані від здійснення зовнішньоекономічної діяльності, зараховані на рахунок, відкритий у системах Payoneer і WISE, та в подальшому перераховуються на рахунки, відкриті у банківських установах в Україні для здійснення підприємницької діяльності, то такі кошти включаються до доходу фізичної особи – підприємця – платника єдиного податку та оподатковуються у порядку, визначеному главою 1 «Спрощена система оподаткування, обліку та звітності» розд. XIV ПКУ.

Я в захваті від цього!!!

Разом з тим, про всяк випадок, хочу нагадати, що консультація в ЗІР це дуже дотре, але по справжньому захистити від будь яких проблем з податковою у майбутньому може тільки індивідуальна податкова консультація.

Отже раджу усім хто отримує кошти через Payoneer або WISE направляти в ДПС України запити про надання вам ІПК.

Ну а якщо вам буде потрібна допомога із підготовки запиту щодо надання ІПК, ви завжди можете звернутися до мене за послугою «Підготовка запиту про надання індивідуальної податкової консультації».

Контакти.

Телефон:

(067) 579-58-38 (Viber, Telegram)

E-mail: zarajsky@gmail.com

🔥84👍41❤12👎1

Якщо ФОП скористався пільгою і весь 2023 рік не сплачував ЄСВ Додаток 1 по ЄСВ можна не подавати!

Ще одна консультація в ЗІР яка тільки що з’явилася і яка, як і попередня, є результатом круглого столу із Данилом Гетманцевим та ДПС України, який відбувся 28 грудня 2023 року.

Отже, якщо ФОП скористався пільгою і весь рік не сплачував ЄСВ то в такому випадку Додаток 1 по ЄСВ разом із річною декларацією по єдиному податку можна не подавати (скріншот із ЗІР додаю):

Разом з тим, надання Додаток 1 по ЄСВ з нулями (0 22 0), може бути додатковим підтвердженням, що ФОП дійсно прийняв рішення скористатись цією пільгою.

Ну я якщо вам буде потрібна допомога в заповненні і наданні річної декларації ви завжди можете звернутись до мене. Я про це писав в моєму попередньому дописі "Послуги із надання річної звітності за 2023 рік".

Ще одна консультація в ЗІР яка тільки що з’явилася і яка, як і попередня, є результатом круглого столу із Данилом Гетманцевим та ДПС України, який відбувся 28 грудня 2023 року.

Отже, якщо ФОП скористався пільгою і весь рік не сплачував ЄСВ то в такому випадку Додаток 1 по ЄСВ разом із річною декларацією по єдиному податку можна не подавати (скріншот із ЗІР додаю):

Враховуючи зазначене, такі платники мають право не подавати розрахунок єдиного внеску у складі податкової декларації за період, в якому відповідно до абзацу першого п. 9 прим. 19 розд. VIII «Прикінцеві та перехідні положення» Закону № 2464 єдиний внесок не нараховувався, не обчислювався та не сплачувався.

Разом з тим, надання Додаток 1 по ЄСВ з нулями (0 22 0), може бути додатковим підтвердженням, що ФОП дійсно прийняв рішення скористатись цією пільгою.

Ну я якщо вам буде потрібна допомога в заповненні і наданні річної декларації ви завжди можете звернутись до мене. Я про це писав в моєму попередньому дописі "Послуги із надання річної звітності за 2023 рік".

👍94❤12😱1

Помилки в роботі електронного кабінету.

В останні дні в роботі електронного кабінету платника податків на сайті ДПС України систематично виникають помилки при спробах увійти в кабінет та/або підписати звіт.

Така поведінка є типовою для електронного кабінету в період надання річної звітності.

Отже не нервуйтесь з цього приводу і не переживайте. Зазвичай такі збої тривають не дуже довго і потім проходять.

Виникла помилка - спробуйте ще раз.

Не вийшло - спробуйте пізніше.

Головне надати звіт до закінчення терміну. А зробите ви це сьогодні, чи завтра, це вже не так важливо.

В останні дні в роботі електронного кабінету платника податків на сайті ДПС України систематично виникають помилки при спробах увійти в кабінет та/або підписати звіт.

Така поведінка є типовою для електронного кабінету в період надання річної звітності.

Отже не нервуйтесь з цього приводу і не переживайте. Зазвичай такі збої тривають не дуже довго і потім проходять.

Виникла помилка - спробуйте ще раз.

Не вийшло - спробуйте пізніше.

Головне надати звіт до закінчення терміну. А зробите ви це сьогодні, чи завтра, це вже не так важливо.

❤71👍17👌7💯3

Помилки при вході в кабінет.

Найбільш розповсюджені помилки, з якими стикаються платники при вході в кабінет.

«Сертифікат не знайдено(51)»

Неправильно вказаний АЦСК – видавець електронного ключа. В цьому випадку в нас ключ від ПриватБанку. А в меню обрано АЦСК ДПС України «КНЕДП ДПС».

Аби помилка зникла, достатньо вказати в меню правильного видавця

«Сертифікат пошкоджений або не може бути використаний(50)»

Найчастіше ця помилка вказує, що у вас закінчився термін дії вашого ключа ЕЦП.

Так, іноді буває, що вам дійсно вдалося пошкодити ключ. Але у 99% це повідомлення вказує на те, що термін дії вашого ключа сплив.

Якщо говорити про найбільш розповсюджені ключі, то термін дії ключа від ДПС – два роки, від ПриватБанку – один рік, безкоштовний від «Вчасно» – теж один рік.

Якщо термін дії ЕЦП скінчився, то вам доведеться зробити новий, аби зайти в кабінет.

«Виникла помилка при відкритті особистого ключа (невірний пароль чи ключ пошкоджений)(24)»

З вірогідністю 99,9% ви неправильно ввели пароль від вашого ключа.

Перевірте, чи правильно обрано мову, чи не ввімкнуто Caps Lock. Якщо у вашому паролі є великі й малі букви чи символи, наберіть пароль у текстовому редакторі, щоб упевнитися, що він набраний правильно, а потім скопіюйте в кабінет.

Якщо не можете пригадати пароль, тоді вам знадобиться новий ключ. Відновити пароль до ключа неможливо.

Ну а про помилки, які виникають при наданні декларацій, дивіться у моєму відео «Типові помилки, що виникають при наданні звітності».

Найбільш розповсюджені помилки, з якими стикаються платники при вході в кабінет.

«Сертифікат не знайдено(51)»

Неправильно вказаний АЦСК – видавець електронного ключа. В цьому випадку в нас ключ від ПриватБанку. А в меню обрано АЦСК ДПС України «КНЕДП ДПС».

Аби помилка зникла, достатньо вказати в меню правильного видавця

«Сертифікат пошкоджений або не може бути використаний(50)»

Найчастіше ця помилка вказує, що у вас закінчився термін дії вашого ключа ЕЦП.

Так, іноді буває, що вам дійсно вдалося пошкодити ключ. Але у 99% це повідомлення вказує на те, що термін дії вашого ключа сплив.

Якщо говорити про найбільш розповсюджені ключі, то термін дії ключа від ДПС – два роки, від ПриватБанку – один рік, безкоштовний від «Вчасно» – теж один рік.

Якщо термін дії ЕЦП скінчився, то вам доведеться зробити новий, аби зайти в кабінет.

«Виникла помилка при відкритті особистого ключа (невірний пароль чи ключ пошкоджений)(24)»

З вірогідністю 99,9% ви неправильно ввели пароль від вашого ключа.

Перевірте, чи правильно обрано мову, чи не ввімкнуто Caps Lock. Якщо у вашому паролі є великі й малі букви чи символи, наберіть пароль у текстовому редакторі, щоб упевнитися, що він набраний правильно, а потім скопіюйте в кабінет.

Якщо не можете пригадати пароль, тоді вам знадобиться новий ключ. Відновити пароль до ключа неможливо.

Ну а про помилки, які виникають при наданні декларацій, дивіться у моєму відео «Типові помилки, що виникають при наданні звітності».

👍94❤9👎1

Вебінар «Усе, що ви НЕ хотіли знати про Etsy Payments»

Примусовий перехід на Etsy Payments створив величезні проблеми для ФОП, які продають свої товари на Etsy.

Насамперед це пов’язано з тим, що, коли йдеться про товарний бізнес, у жодному разі не можна виводити кошти зі свого аканту в Payoneer безпосередньо на рахунок ФОП в Україні. А ще, як виявилося, дуже багато хто з тих, хто продає товари на Etsy, відкрив (зареєстрував) собі іноземну компанію, але не повідомив про це українську податкову!

Отже, щоб застерегти ФОП від критичних помилок, які потім не можна буде виправити та які можуть обернутися шаленими штрафами, я й вирішив провести цей вебінар (план вебінару далі за текстом).

Вартість участі*: 500 грн.

Дата проведення: 07 лютого 2024 року о 19.00 (за Києвом).

Тривалість: близько 2 годин.

Посилання для реєстрації: https://forms.gle/UHDLR4i8Y8kE5Pa4A

Дата завершення реєстрації: 04 лютого 2024 року 23.59.

Після завершення реєстрації – а саме 5-6 лютого – всім учасникам, хто зареєструвався, буде відправлено лист із посиланням для оплати. Про направлення листа вам надійде СМС на телефон. Отже, якщо СМС є, а листа немає, варто перевірити папку «Спам».

Посилання для входу в вебінар буде відправлено вам автоматично після проведення оплати.

В формі реєстрації є можливість вказати запитання, на які ви хотіли б отримати відповіді. Обов’язково пишіть, що вас цікавить. Я або врахую ваші запитання та розповім про це в загальній частині, або надам на них відповідь наприкінці вебінару.

Ну й обов’язково поділіться посиланням на цей вебінар із вашими друзями та знайомими. Думаю, для багатьох із них це теж важлива інформація.

Всі, хто зареєструється на вебінар, як бонус отримає VIP-посилання для реєстрації в Payoneer.

Примітка.

* - вартість участі у вебінарі не враховує вартість його відеозапису. Це пов’язано з технічними проблемами та високою ймовірністю того, що відеозапис зробити не вдасться. Якщо відеозапис усе ж таки вдасться зробити, всі учасники вебінару зможуть його придбати за додаткову оплату (200 грн). Для тих, хто записався, але не брав участі у вебінарі, відеозапис буде доступний за ціною 700 грн.

ПЛАН ВЕБІНАРУ:

1. Чому нікому не можна казати, що ви продаєте на Etsy (eBay, Amazon тощо).

2. Головні проблеми із веденням товарного бізнесу на закордонних маркетплейсах, пов’язані з українським податковим законодавством.

3. Автоматичний обмін податковою та банківською інформацією вже почався. Як це відбувається. Коли податкова дізнається про ваші рахунки в іноземних банках і платіжних системах (Payoneer, Wise, Revolut).

4. Участь Payoneer в автоматичному обміні інформацією. Про які акаунти (рахунки, картки) Payoneer буде передавати інформацію в систему автообміну в обов’язковому порядку!

5. Який посередник кращий для виводу коштів із маркетплейсів – українська чи іноземна компанія.

6. Отримуємо кошти на рахунок ФОП у валюті: яку суму включати в доходи, де взяти інвойс і що в ньому відображати.

7. Ризики виводу коштів із Payoneer на особисту картку.

8. Відправка товарів, що варто знати.

9. Особливості продажу цифрових товарів і/або надання послуг, враховуючи останнє роз’яснення від ДПС України.

10. ФОП перебуває за кордоном більше 183 днів – чи може податкова скасувати йому реєстрацію платником єдиного податку?

11. Особа працює за кордоном + має ФОП в Україні: що з оподаткуванням?

12. Відкрили (зареєстрували) іноземну компанію, але не повідомили податкову? Вам загрожує штраф 907 тис. грн!

13. Які податки необхідно буде сплатити в Україні із доходів вашої іноземної компанії. Як не отримати штраф в сумі 302,3 тис. грн за ненадання звіту про доходи (чи їх відсутність) вашої іноземної компанії.

14. Відповіді на запитання.

План вебінару може бути розширений з урахуванням ваших запитань, які ви напишете під час реєстрації.

Спікер: податковий консультант Олександр Зарайський.

Послуга надається на умовах публічного договору оферти. Заповнюючи та відправляючи форму реєстрації, ви надаєте дозвіл на обробку вашої інформації відповідно до «Політики конфіденційності».

Примусовий перехід на Etsy Payments створив величезні проблеми для ФОП, які продають свої товари на Etsy.

Насамперед це пов’язано з тим, що, коли йдеться про товарний бізнес, у жодному разі не можна виводити кошти зі свого аканту в Payoneer безпосередньо на рахунок ФОП в Україні. А ще, як виявилося, дуже багато хто з тих, хто продає товари на Etsy, відкрив (зареєстрував) собі іноземну компанію, але не повідомив про це українську податкову!

Отже, щоб застерегти ФОП від критичних помилок, які потім не можна буде виправити та які можуть обернутися шаленими штрафами, я й вирішив провести цей вебінар (план вебінару далі за текстом).

Вартість участі*: 500 грн.

Дата проведення: 07 лютого 2024 року о 19.00 (за Києвом).

Тривалість: близько 2 годин.

Посилання для реєстрації: https://forms.gle/UHDLR4i8Y8kE5Pa4A

Дата завершення реєстрації: 04 лютого 2024 року 23.59.

Після завершення реєстрації – а саме 5-6 лютого – всім учасникам, хто зареєструвався, буде відправлено лист із посиланням для оплати. Про направлення листа вам надійде СМС на телефон. Отже, якщо СМС є, а листа немає, варто перевірити папку «Спам».

Посилання для входу в вебінар буде відправлено вам автоматично після проведення оплати.

В формі реєстрації є можливість вказати запитання, на які ви хотіли б отримати відповіді. Обов’язково пишіть, що вас цікавить. Я або врахую ваші запитання та розповім про це в загальній частині, або надам на них відповідь наприкінці вебінару.

Ну й обов’язково поділіться посиланням на цей вебінар із вашими друзями та знайомими. Думаю, для багатьох із них це теж важлива інформація.

Всі, хто зареєструється на вебінар, як бонус отримає VIP-посилання для реєстрації в Payoneer.

Примітка.

* - вартість участі у вебінарі не враховує вартість його відеозапису. Це пов’язано з технічними проблемами та високою ймовірністю того, що відеозапис зробити не вдасться. Якщо відеозапис усе ж таки вдасться зробити, всі учасники вебінару зможуть його придбати за додаткову оплату (200 грн). Для тих, хто записався, але не брав участі у вебінарі, відеозапис буде доступний за ціною 700 грн.

ПЛАН ВЕБІНАРУ:

1. Чому нікому не можна казати, що ви продаєте на Etsy (eBay, Amazon тощо).

2. Головні проблеми із веденням товарного бізнесу на закордонних маркетплейсах, пов’язані з українським податковим законодавством.

3. Автоматичний обмін податковою та банківською інформацією вже почався. Як це відбувається. Коли податкова дізнається про ваші рахунки в іноземних банках і платіжних системах (Payoneer, Wise, Revolut).

4. Участь Payoneer в автоматичному обміні інформацією. Про які акаунти (рахунки, картки) Payoneer буде передавати інформацію в систему автообміну в обов’язковому порядку!

5. Який посередник кращий для виводу коштів із маркетплейсів – українська чи іноземна компанія.

6. Отримуємо кошти на рахунок ФОП у валюті: яку суму включати в доходи, де взяти інвойс і що в ньому відображати.

7. Ризики виводу коштів із Payoneer на особисту картку.

8. Відправка товарів, що варто знати.

9. Особливості продажу цифрових товарів і/або надання послуг, враховуючи останнє роз’яснення від ДПС України.

10. ФОП перебуває за кордоном більше 183 днів – чи може податкова скасувати йому реєстрацію платником єдиного податку?

11. Особа працює за кордоном + має ФОП в Україні: що з оподаткуванням?

12. Відкрили (зареєстрували) іноземну компанію, але не повідомили податкову? Вам загрожує штраф 907 тис. грн!

13. Які податки необхідно буде сплатити в Україні із доходів вашої іноземної компанії. Як не отримати штраф в сумі 302,3 тис. грн за ненадання звіту про доходи (чи їх відсутність) вашої іноземної компанії.

14. Відповіді на запитання.

План вебінару може бути розширений з урахуванням ваших запитань, які ви напишете під час реєстрації.

Спікер: податковий консультант Олександр Зарайський.

Послуга надається на умовах публічного договору оферти. Заповнюючи та відправляючи форму реєстрації, ви надаєте дозвіл на обробку вашої інформації відповідно до «Політики конфіденційності».

👍59❤12

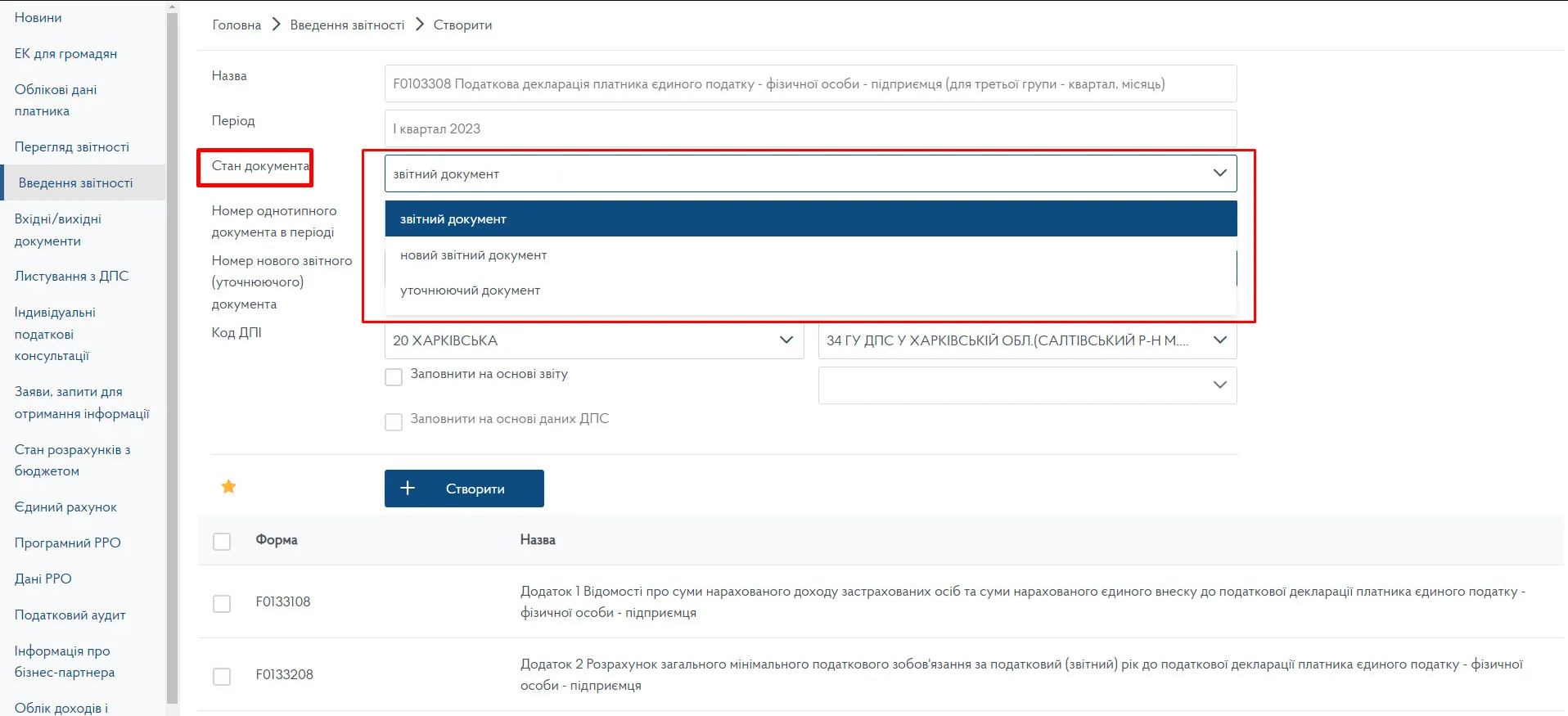

Звітна, звітна нова та уточнююча декларація – коли яку необхідно надавати?

Я вже писав про це раніше, але враховуючи, що зараз триває звітний період вирішив повторити 😊

Коли необхідно надавати просто звітну, а коли звітну нову (нову звітну) чи уточнюючу декларацію? Це питання доволі часто збиває з пантелику не лише ФОП, а навіть їхніх бухгалтерів.

Однак насправді все не так складно, як здається.

Звітна – це перша звітність, яку ви надаєте за той період, за який ще не звітували, і за який подаєте звіт вперше. Навіть якщо ви пропустили термін надання звітності, все одно перша декларація, яку ви надаєте за цей період, – це звітна. Також ви знову надаєте звітну, якщо після надання вами декларації квитанція №1 або квитанція №2 прийшла з помилкою, і ваш звіт не прийнятий.

Звітна нова – подається, коли ви хочете виправити помилку, яку ви самостійно виявили ДО закінчення звітного періоду. Наприклад, ви надали звіт по єдиному податку за І квартал 2 квітня, отримали квитанцію №2 зеленого кольору, що все добре і «Пакет прийнято», а потім хай 15 квітня ви побачили, що допустились якоїсь помилки, яку хочете виправили. Враховуючи, що звітний період не закінчився (він триває до 10 травня), ви надаєте звітну нову. І таких нових звітних може бути навіть не одна. Поки не закінчився звітний період, кожна звітна нова скасовує попередній звіт. Ну принаймні має скасовувати.

Хоча іноді у податківців щось іде не так, і після надання нової звітної показники можуть задвоїтися, і тоді доводиться писати заяву про виправлення цього неподобства.

Уточнююча – ця декларація надається, якщо ви хочете виправити помилку в раніше наданій звітності, але вже ПІСЛЯ закінчення звітного періоду. Наприклад, ви надали звіт по єдиному податку за І квартал і отримали квитанцію №2 зеленого кольору, що все добре і «Пакет прийнято». Ну а потім, вже після 10 травня (коли звітний період вже закінчився), ви виявили що допустилися якоїсь помилки – в такому випадку надається уточнююча декларація.

На відміну від нової звітної, уточнююча декларація НЕ скасовує раніше наданий звіт. Щоб внести зміни в раніше надані показники за допомогою уточнюючої декларації, у цій декларації необхідно заповнити спеціальний розділ, в якому зазначити, на яку суму ви збільшуєте чи зменшуєте раніше задекларовану суму податку. Також у цьому спеціальному розділі, у випадку якщо ви збільшуєте раніше задекларовану суму податку, необхідно самостійно розрахувати та зазначити суму пені та штрафу за заниження податкового зобов’язання.

Щоб замість звітної надати звітну нову або уточнюючу декларації в електронному кабінеті, перед тим як натиснути кнопку «Створити», необхідно змінити її тип так, як це показано на цьому скриншоті:

Я вже писав про це раніше, але враховуючи, що зараз триває звітний період вирішив повторити 😊

Коли необхідно надавати просто звітну, а коли звітну нову (нову звітну) чи уточнюючу декларацію? Це питання доволі часто збиває з пантелику не лише ФОП, а навіть їхніх бухгалтерів.

Однак насправді все не так складно, як здається.

Звітна – це перша звітність, яку ви надаєте за той період, за який ще не звітували, і за який подаєте звіт вперше. Навіть якщо ви пропустили термін надання звітності, все одно перша декларація, яку ви надаєте за цей період, – це звітна. Також ви знову надаєте звітну, якщо після надання вами декларації квитанція №1 або квитанція №2 прийшла з помилкою, і ваш звіт не прийнятий.

Звітна нова – подається, коли ви хочете виправити помилку, яку ви самостійно виявили ДО закінчення звітного періоду. Наприклад, ви надали звіт по єдиному податку за І квартал 2 квітня, отримали квитанцію №2 зеленого кольору, що все добре і «Пакет прийнято», а потім хай 15 квітня ви побачили, що допустились якоїсь помилки, яку хочете виправили. Враховуючи, що звітний період не закінчився (він триває до 10 травня), ви надаєте звітну нову. І таких нових звітних може бути навіть не одна. Поки не закінчився звітний період, кожна звітна нова скасовує попередній звіт. Ну принаймні має скасовувати.

Хоча іноді у податківців щось іде не так, і після надання нової звітної показники можуть задвоїтися, і тоді доводиться писати заяву про виправлення цього неподобства.

Уточнююча – ця декларація надається, якщо ви хочете виправити помилку в раніше наданій звітності, але вже ПІСЛЯ закінчення звітного періоду. Наприклад, ви надали звіт по єдиному податку за І квартал і отримали квитанцію №2 зеленого кольору, що все добре і «Пакет прийнято». Ну а потім, вже після 10 травня (коли звітний період вже закінчився), ви виявили що допустилися якоїсь помилки – в такому випадку надається уточнююча декларація.

На відміну від нової звітної, уточнююча декларація НЕ скасовує раніше наданий звіт. Щоб внести зміни в раніше надані показники за допомогою уточнюючої декларації, у цій декларації необхідно заповнити спеціальний розділ, в якому зазначити, на яку суму ви збільшуєте чи зменшуєте раніше задекларовану суму податку. Також у цьому спеціальному розділі, у випадку якщо ви збільшуєте раніше задекларовану суму податку, необхідно самостійно розрахувати та зазначити суму пені та штрафу за заниження податкового зобов’язання.

Щоб замість звітної надати звітну нову або уточнюючу декларації в електронному кабінеті, перед тим як натиснути кнопку «Створити», необхідно змінити її тип так, як це показано на цьому скриншоті:

{kind=link}

👍96❤12

Відеозапис вебінару «Усе, що ви НЕ хотіли знати про Etsy Payments»

Тривалість відео - 2:53

Вартість відеозапису - 700 грн

Придбати відеозапис можна за посиланням: https://secure.wayforpay.com/payment/videoEtsyPayments700

Під час оплати вкажіть свою електронну пошту. Посилання, за яким можна буде завантажити відеозапис, протягом 2-3 хвиин, надійде на Вашу електронну пошту, вказану під час оплати – автоматично. Щоб зберегти відеозапис собі на комп'ютер просто натисніть на кнопку "Завантажити".

Примусовий перехід на Etsy Payments створив величезні проблеми для ФОП, які продають свої товари на Etsy. Насамперед це пов’язано з тим, що, коли йдеться про товарний бізнес, у жодному разі не можна виводити кошти зі свого аканту в Payoneer безпосередньо на рахунок ФОП в Україні. А ще, як виявилося, дуже багато хто з тих, хто продає товари на Etsy, відкрив (зареєстрував) собі іноземну компанію, але не повідомив про це українську податкову!

Отже, щоб застерегти ФОП від критичних помилок, які потім не можна буде виправити та які можуть обернутися шаленими штрафами, я й вирішив провести цей вебінар...

Із планом вебінару можна ознайомитися за посиланням https://bit.ly/3UgIsT0

Тривалість відео - 2:53

Вартість відеозапису - 700 грн

Придбати відеозапис можна за посиланням: https://secure.wayforpay.com/payment/videoEtsyPayments700

Під час оплати вкажіть свою електронну пошту. Посилання, за яким можна буде завантажити відеозапис, протягом 2-3 хвиин, надійде на Вашу електронну пошту, вказану під час оплати – автоматично. Щоб зберегти відеозапис собі на комп'ютер просто натисніть на кнопку "Завантажити".

Примусовий перехід на Etsy Payments створив величезні проблеми для ФОП, які продають свої товари на Etsy. Насамперед це пов’язано з тим, що, коли йдеться про товарний бізнес, у жодному разі не можна виводити кошти зі свого аканту в Payoneer безпосередньо на рахунок ФОП в Україні. А ще, як виявилося, дуже багато хто з тих, хто продає товари на Etsy, відкрив (зареєстрував) собі іноземну компанію, але не повідомив про це українську податкову!

Отже, щоб застерегти ФОП від критичних помилок, які потім не можна буде виправити та які можуть обернутися шаленими штрафами, я й вирішив провести цей вебінар...

Із планом вебінару можна ознайомитися за посиланням https://bit.ly/3UgIsT0

Wayforpay

Запис вебінару «Усе, що ви НЕ хотіли знати про Etsy Payments»

Запис вебінару «Усе, що ви НЕ хотіли знати про Etsy Payments». Вартість відеозапису - 700 грн Під час оплати вкажіть свою електронну пошту. Посилання, за яким можна буде завантажити відеозапис, протягом 2-3 хвилин, надійде на Вашу електронну пошту, вказану…

👍52❤2😐1

Як податкова може дізнатись про реальні об’єми ваших продажів. 😱

Думаю, це питання актуальне як для тих, хто продає в інтернеті як фізособа, так і для тих, хто працює як ФОП та продає свої товари як на вітчизняних, так і на іноземних маркетплейсах (Etsy, eBay, Amazon тощо).

Я частково згадував про це під час останнього вебінару, але думаю, що це буде цікаво всім, тож і вирішив написати цю розширену версію.

Перше, що варто розуміти – це те, що на будь-якого перевізника («Нова пошта», Укрпошта, Meest Express тощо) поширюються всі вимоги Податкового Кодексу України (ПКУ), що стосуються взаємин із податковою (ДПС).

Ну а ДПС має повне право (у випадках, передбачених ПКУ) направити перевізнику запит про надання інформації щодо відправок конкретної особи.

Так, у більшості випадків такі запити ДПС не відповідають вимогам ПКУ, а отже, замість конкретної інформації на них можна надати відписку про цю їх невідповідність. Але чи буде перевізник замість інформації про відправки надавати таку відписку? Нашо ото воно йому треба… 😢

Але це ще не все! 😱

Згідно з наказом Мінфіну від 04.01.2023 р. №6 (Наказ №6) були затверджені два порядки:

- Порядок та умови здійснення митного контролю і митного оформлення товарів, що переміщуються (пересилаються) у міжнародних поштових та експрес-відправленнях;

- Порядок заповнення реєстрів (тимчасового та додаткового) міжнародних поштових та експрес-відправлень і внесення змін до таких реєстрів (далі – Порядок заповнення реєстрів).

Отже, на сьогодні будь-яка компанія/перевізник, що переміщує товари через кордон, передає у базу Митниці інформацію про всі міжнародні відправлення (навіть ті, вартість яких менше 150 євро).

Таким чином, ДПС може отримати інформацію про всі ваші поштові відправки не тільки від перевізника, а також безпосередньо із бази митниці! 😱

Думаєте, все пропало?

Ніт. Насправді все не так погано, як могло би здаватися.😊

Згадайте, яку особисту інформацію ви зазначаєте при відправці товарів, якщо відправляєте як фізособа: ПІБ, адресу, номер телефону… Власне, все.

Це все неперсоніфікована інформація, якою при бажанні легко маніпулювати.

Що ж стосується міжнародних відправок, то згідно з Порядками, затвердженими Наказом №6, компанії/перевізники, що переміщують через кордон поштові та експрес-відправлення, зобов’язані передавати в загальну базу митниці зокрема таку інформацію, як:

- найменування/ПІБ відправника;

- адреса відправника;

- номер телефону відправника (за наявності);

- код за ЄДРПОУ/р.н.о.к.п.п (це той код, який ви всі звикли називати ідентифікаційним) або паспортні дані відправника (за наявності);

- вартість товарів у відправленні.

Разом із тим, на сьогоднішній день заповнення поля із кодом відправника є необов’язковим, і у випадку його відсутності (а так буває у більшості випадків) перевізники (зокрема та ж сама Укрпошта) його відповідно й не заповнюють!

А отже, навіть коли йдеться про інформацію із бази Митниці, у більшості випадків це неперсоніфіковані дані, якими при бажанні можна маніпулювати.

А раз ними легко маніпулювати, то у випадку перевірки податковій буде дуже важко довести, що інформація, отримана ними від перевізника чи з бази Митниці, стосується саме тієї особи, яку вони перевіряють. Адже всі ці дані заповнюються або самим відправником, або з його слів. Тож за відсутності інформації про р.н.о.к.п.п. ніколи не можна виключити, що ці відправки насправді були здійснені від імені якоїсь третьої особи.

Ба більше – в такій ситуації людина зазначена у якості відправника взагалі може не мати до цих відправок жодного стосунку! Адже ніщо не заважає «зловмиснику» 😡 при відправці зазначити ПІБ, адресу та телефон сусіда чи конкурента/ворога.

Отже, з одного боку ДПС може легко отримати інформацію про відправки від перевізників чи з бази митниці. А з іншого за відсутності р.н.о.к.п.п. чи паспортних даних пов’язати її із конкретною людиною буде дуже важко. Ну а в разі, якщо особа вдасться до превентивних заходів і змінить ці дані – це буде взагалі неможливо.🙃

Враховуйте цю інформацію і не порушуйте законодавство.😊

Думаю, це питання актуальне як для тих, хто продає в інтернеті як фізособа, так і для тих, хто працює як ФОП та продає свої товари як на вітчизняних, так і на іноземних маркетплейсах (Etsy, eBay, Amazon тощо).

Я частково згадував про це під час останнього вебінару, але думаю, що це буде цікаво всім, тож і вирішив написати цю розширену версію.

Перше, що варто розуміти – це те, що на будь-якого перевізника («Нова пошта», Укрпошта, Meest Express тощо) поширюються всі вимоги Податкового Кодексу України (ПКУ), що стосуються взаємин із податковою (ДПС).

Ну а ДПС має повне право (у випадках, передбачених ПКУ) направити перевізнику запит про надання інформації щодо відправок конкретної особи.

Так, у більшості випадків такі запити ДПС не відповідають вимогам ПКУ, а отже, замість конкретної інформації на них можна надати відписку про цю їх невідповідність. Але чи буде перевізник замість інформації про відправки надавати таку відписку? Нашо ото воно йому треба… 😢

Але це ще не все! 😱

Згідно з наказом Мінфіну від 04.01.2023 р. №6 (Наказ №6) були затверджені два порядки:

- Порядок та умови здійснення митного контролю і митного оформлення товарів, що переміщуються (пересилаються) у міжнародних поштових та експрес-відправленнях;

- Порядок заповнення реєстрів (тимчасового та додаткового) міжнародних поштових та експрес-відправлень і внесення змін до таких реєстрів (далі – Порядок заповнення реєстрів).

Отже, на сьогодні будь-яка компанія/перевізник, що переміщує товари через кордон, передає у базу Митниці інформацію про всі міжнародні відправлення (навіть ті, вартість яких менше 150 євро).

Таким чином, ДПС може отримати інформацію про всі ваші поштові відправки не тільки від перевізника, а також безпосередньо із бази митниці! 😱

Думаєте, все пропало?

Ніт. Насправді все не так погано, як могло би здаватися.

Згадайте, яку особисту інформацію ви зазначаєте при відправці товарів, якщо відправляєте як фізособа: ПІБ, адресу, номер телефону… Власне, все.

Це все неперсоніфікована інформація, якою при бажанні легко маніпулювати.

Що ж стосується міжнародних відправок, то згідно з Порядками, затвердженими Наказом №6, компанії/перевізники, що переміщують через кордон поштові та експрес-відправлення, зобов’язані передавати в загальну базу митниці зокрема таку інформацію, як:

- найменування/ПІБ відправника;

- адреса відправника;

- номер телефону відправника (за наявності);

- код за ЄДРПОУ/р.н.о.к.п.п (це той код, який ви всі звикли називати ідентифікаційним) або паспортні дані відправника (за наявності);

- вартість товарів у відправленні.

Разом із тим, на сьогоднішній день заповнення поля із кодом відправника є необов’язковим, і у випадку його відсутності (а так буває у більшості випадків) перевізники (зокрема та ж сама Укрпошта) його відповідно й не заповнюють!

А отже, навіть коли йдеться про інформацію із бази Митниці, у більшості випадків це неперсоніфіковані дані, якими при бажанні можна маніпулювати.

А раз ними легко маніпулювати, то у випадку перевірки податковій буде дуже важко довести, що інформація, отримана ними від перевізника чи з бази Митниці, стосується саме тієї особи, яку вони перевіряють. Адже всі ці дані заповнюються або самим відправником, або з його слів. Тож за відсутності інформації про р.н.о.к.п.п. ніколи не можна виключити, що ці відправки насправді були здійснені від імені якоїсь третьої особи.

Ба більше – в такій ситуації людина зазначена у якості відправника взагалі може не мати до цих відправок жодного стосунку! Адже ніщо не заважає «зловмиснику» 😡 при відправці зазначити ПІБ, адресу та телефон сусіда чи конкурента/ворога.

Отже, з одного боку ДПС може легко отримати інформацію про відправки від перевізників чи з бази митниці. А з іншого за відсутності р.н.о.к.п.п. чи паспортних даних пов’язати її із конкретною людиною буде дуже важко. Ну а в разі, якщо особа вдасться до превентивних заходів і змінить ці дані – це буде взагалі неможливо.

Враховуйте цю інформацію і не порушуйте законодавство.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍130❤18👎4

Чи можна продавати товари на маркетплейсах без ФОП?

У тих, хто лише починає продавати товари на вітчизняних (ROZETKA, Prom, OLX, тощо) чи закордонних (Etsy, eBay, Amazon тощо) маркетплейсах, часто виникає питання: а чи можна це робити просто як фізособа, без реєстрації як ФОП?

Насправді відповідь дуже проста: якщо це більше 3 продажів за рік, то ні, не можна.

Багато хто чомусь помилково вважає, що в законодавстві відсутній критерій – що ж вважається регулярною підприємницькою/господарською діяльністю, а отже, можна продавати товари як фізособа та сплачувати 18% ПДФО та 1,5% ВЗ від отриманих сум – і, мовляв, усе буде добре.

Це помилка.

Дійсно, в законодавстві відсутнє визначення, коли саме діяльність із продажу товарів чи надання послуг вважається регулярною і відповідно може бути кваліфікована як підприємницька/господарська.

Однак відповідь на це питання свого часу дав Верховний Суд України.

Так у пункті 4 Постанови Пленуму Верховного Суду України №3 від 25.04.2003 року «Про практику застосування судами законодавства про відповідальність за окремі злочини у сфері господарської діяльності» Верховний Суд зазначив, що під підприємницькою діяльністю:

Отже, якщо ви продаєте товари на маркетплейсі більше ніж 3 рази на рік, то така ваша діяльність має ознаки підприємницької.

Ну а ст. 164 Кодексу України про адміністративні правопорушення за здійснення господарської діяльності без державної реєстрації передбачений (за перше порушення) адмінштраф від 17000 грн до 34000 грн із можливою конфіскацією (за рішенням суду) виготовленої продукції, знарядь виробництва, сировини та грошей, одержаних внаслідок вчинення цього адміністративного правопорушення.

Отже, якщо податкова дізнається, що хтось здійснює продаж товарів на якомусь маркетплейсі, то такій особі загрожує:

- оподаткування цих доходів податками (щонайменше це 18% ПДФО і 1,5% ВЗ);

- адмінштраф від 17000 до 34000 грн;

- конфіскація всіх отриманих доходів (виручки).

Ну а за друге порушення, допущене протягом року, адмінштраф вже буде складати від 34000 грн до 85000 грн. Ну а конфіскація "виготовленої продукції, знарядь виробництва, сировини та грошей", у випадку повторного порушення, є обов’язковою, а не на розсуд суду.

Тож чи варто ризикувати і займатися продажом товарів без реєстрації як ФОП?

Тим паче що зараз ФОП звільнені від сплати ЄСВ, а отже, можна просто сплачувати єдиний податок: 1420 грн на місяць для 2 групи або 5% від виручки для 3 групи платників єдиного податку.

У тих, хто лише починає продавати товари на вітчизняних (ROZETKA, Prom, OLX, тощо) чи закордонних (Etsy, eBay, Amazon тощо) маркетплейсах, часто виникає питання: а чи можна це робити просто як фізособа, без реєстрації як ФОП?

Насправді відповідь дуже проста: якщо це більше 3 продажів за рік, то ні, не можна.

Багато хто чомусь помилково вважає, що в законодавстві відсутній критерій – що ж вважається регулярною підприємницькою/господарською діяльністю, а отже, можна продавати товари як фізособа та сплачувати 18% ПДФО та 1,5% ВЗ від отриманих сум – і, мовляв, усе буде добре.

Це помилка.

Дійсно, в законодавстві відсутнє визначення, коли саме діяльність із продажу товарів чи надання послуг вважається регулярною і відповідно може бути кваліфікована як підприємницька/господарська.

Однак відповідь на це питання свого часу дав Верховний Суд України.

Так у пункті 4 Постанови Пленуму Верховного Суду України №3 від 25.04.2003 року «Про практику застосування судами законодавства про відповідальність за окремі злочини у сфері господарської діяльності» Верховний Суд зазначив, що під підприємницькою діяльністю:

«слід розуміти діяльність фізичної особи, пов'язану із виробництвом чи реалізацією продукції, виконанням робіт, наданням послуг з метою отримання прибутку, яка містить ознаки підприємницької, тобто провадиться зазначеною особою безпосередньо самостійно, систематично (не менше ніж три рази протягом одного календарного року) і на власний ризик»

Отже, якщо ви продаєте товари на маркетплейсі більше ніж 3 рази на рік, то така ваша діяльність має ознаки підприємницької.

Ну а ст. 164 Кодексу України про адміністративні правопорушення за здійснення господарської діяльності без державної реєстрації передбачений (за перше порушення) адмінштраф від 17000 грн до 34000 грн із можливою конфіскацією (за рішенням суду) виготовленої продукції, знарядь виробництва, сировини та грошей, одержаних внаслідок вчинення цього адміністративного правопорушення.

Отже, якщо податкова дізнається, що хтось здійснює продаж товарів на якомусь маркетплейсі, то такій особі загрожує:

- оподаткування цих доходів податками (щонайменше це 18% ПДФО і 1,5% ВЗ);

- адмінштраф від 17000 до 34000 грн;

- конфіскація всіх отриманих доходів (виручки).

Ну а за друге порушення, допущене протягом року, адмінштраф вже буде складати від 34000 грн до 85000 грн. Ну а конфіскація "виготовленої продукції, знарядь виробництва, сировини та грошей", у випадку повторного порушення, є обов’язковою, а не на розсуд суду.

Тож чи варто ризикувати і займатися продажом товарів без реєстрації як ФОП?

Тим паче що зараз ФОП звільнені від сплати ЄСВ, а отже, можна просто сплачувати єдиний податок: 1420 грн на місяць для 2 групи або 5% від виручки для 3 групи платників єдиного податку.

❤56👍47🤯5😢3😁1

Як рахувати річний ліміт доходів, якщо ФОП перебував на різних групах єдиного податку.

Насправді все дуже просто: для ФОП діє ліміт для тієї групи, на якій він перебуває на кінець року (умовно кажучи, станом на 31 грудня).

Наприклад, ФОП у 1 кварталі був на 2 групі, а потім перейшов на 3 групу єдиного податку, на якій був до кінця року. Значить, для нього річний ліміт доходів той, що встановлений для 3 групи – 1167 розмірів мінімальної заробітної плати (8285700 грн у 2024 році).

Ну і зворотний приклад. ФОП у першому півріччі був платником єдиного податку 3 групи, а з липня перейшов на 1 групу єдиного податку. Отже, в такій ситуації його річний ліміт доходів той, що встановлений для 1 групи – 167 розмірів мінімальної заробітної плати (1185700 грн у 2024 році).

А як бути із 2023 роком, якщо в цьому році ФОП був аж на 2 різних групах, як тоді рахувати ліміт?

Давайте розглянемо на конкретному прикладі та припустімо, що протягом 2023 року ФОП перебував:

- січень – лютий – на 2 групі;

- березень – липень – на 3 групі 2%;

- серпень – вересень – на 2 групі;

- жовтень – грудень – на 3 групі 5%.

Згідно п. 9-1.4.3. ПКУ передбачено, що

Отже, у нас ФОП протягом 2023 року 7 місяців був на «звичайному» єдиному податку та завершив рік на 3 групі єдиного податку, тож рахуємо:

7 818 900 грн/12 місяців*7 місяців = 4 561 025 грн.

І цей розрахунок – не тільки моя особиста думка. Десь два тижні тому я мав нагоду поспілкуватися з питання обчислення лімітів у 2023 році із ДПС України. І співробітники ДПС України повністю погодилися з таким розрахунком.

Тож якщо у когось із вас схожа ситуація і ви не можете довести свою правоту місцевим податківцям, можна направити запит про надання вам ІПК з цього питання.

Ну а якщо вам буде потрібна допомога із підготовки запиту щодо надання ІПК, ви завжди можете звернутися до мене за послугою «Підготовка запиту про надання індивідуальної податкової консультації».

Контакти.

Телефон:

(067) 579-58-38 (Viber, Telegram)

E-mail: zarajsky@gmail.com

Насправді все дуже просто: для ФОП діє ліміт для тієї групи, на якій він перебуває на кінець року (умовно кажучи, станом на 31 грудня).

Наприклад, ФОП у 1 кварталі був на 2 групі, а потім перейшов на 3 групу єдиного податку, на якій був до кінця року. Значить, для нього річний ліміт доходів той, що встановлений для 3 групи – 1167 розмірів мінімальної заробітної плати (8285700 грн у 2024 році).

Ну і зворотний приклад. ФОП у першому півріччі був платником єдиного податку 3 групи, а з липня перейшов на 1 групу єдиного податку. Отже, в такій ситуації його річний ліміт доходів той, що встановлений для 1 групи – 167 розмірів мінімальної заробітної плати (1185700 грн у 2024 році).

А як бути із 2023 роком, якщо в цьому році ФОП був аж на 2 різних групах, як тоді рахувати ліміт?

Давайте розглянемо на конкретному прикладі та припустімо, що протягом 2023 року ФОП перебував:

- січень – лютий – на 2 групі;

- березень – липень – на 3 групі 2%;

- серпень – вересень – на 2 групі;

- жовтень – грудень – на 3 групі 5%.

Згідно п. 9-1.4.3. ПКУ передбачено, що

«…у 2023 звітному році обсяг доходу для відповідної групи платників єдиного податку, встановлений пунктом 291.4 статті 291 цього Кодексу, визначається пропорційно до кількості календарних місяців поточного календарного року, протягом яких платник єдиного податку не застосовував особливості оподаткування, встановлені пунктом 9 цього підрозділу».

Отже, у нас ФОП протягом 2023 року 7 місяців був на «звичайному» єдиному податку та завершив рік на 3 групі єдиного податку, тож рахуємо:

7 818 900 грн/12 місяців*7 місяців = 4 561 025 грн.

І цей розрахунок – не тільки моя особиста думка. Десь два тижні тому я мав нагоду поспілкуватися з питання обчислення лімітів у 2023 році із ДПС України. І співробітники ДПС України повністю погодилися з таким розрахунком.

Тож якщо у когось із вас схожа ситуація і ви не можете довести свою правоту місцевим податківцям, можна направити запит про надання вам ІПК з цього питання.

Ну а якщо вам буде потрібна допомога із підготовки запиту щодо надання ІПК, ви завжди можете звернутися до мене за послугою «Підготовка запиту про надання індивідуальної податкової консультації».

Контакти.

Телефон:

(067) 579-58-38 (Viber, Telegram)

E-mail: zarajsky@gmail.com

❤32👍27

ФОП і досі звільнені від РРО/ПРРО!!!

Чи знаєте ви про те, що ФОП і досі звільнені від застосування РРО/ПРРО, якщо вони здійснюють свою діяльність на тимчасово окупованих територіях, територіях активних бойових дій, а також, саме головне, на територіях МОЖЛИВИХ БОЙОВИХ ДІЙ!

Про це в моєму новому відео за посиланням https://youtu.be/X1VGahY8Xh8

І обов'язково поділіться цим дописом або посиланням на моє відео в інших групах, чи соціальних мережах, а також із вашими із вашими друзями та знайомими. Адже для них це може виявитися вкрай важливою інформацією.

Чи знаєте ви про те, що ФОП і досі звільнені від застосування РРО/ПРРО, якщо вони здійснюють свою діяльність на тимчасово окупованих територіях, територіях активних бойових дій, а також, саме головне, на територіях МОЖЛИВИХ БОЙОВИХ ДІЙ!

Про це в моєму новому відео за посиланням https://youtu.be/X1VGahY8Xh8

І обов'язково поділіться цим дописом або посиланням на моє відео в інших групах, чи соціальних мережах, а також із вашими із вашими друзями та знайомими. Адже для них це може виявитися вкрай важливою інформацією.

YouTube

ФОП і досі звільнені від РРО!!!

ФОП і досі звільнені від РРО!!! Але не всі, а тільки ті, що здійснюють свою діяльність в населених пунктах розташованих на окупованих територіях, територіях активних бойових дій, а також на ТЕРИТОРІЯХ МОЖЛИВИХ БОЙОВИХ ДІЙ!!! Адже на цих територіях і досі…

👍96❤5👎2👏2😁1

{kind=link}

Чи може військовослужбовець бути ФОП?

На жаль, із цим усе дещо непросто.

Бо бути ФОП військовослужбовцю не заборонено, а от отримувати доходи як ФОП він може не завжди.

Так, незалежно від того, як особа потрапила до ЗСУ (за контрактом, добровольцем чи була мобілізована), необхідності закривати наявний ФОП – немає. Ба більше, ФОП можна зареєструвати і після того, як особа потрапила до ЗСУ, чи інших сил оборони – це теж нічим не заборонено.

Однак при цьому в окремих випадках військовослужбовець хоч і може залишатися ФОП, але не має права працювати як ФОП і не може отримувати доходи як ФОП!!!

Так, згідно з п.п. «г» п. 1 ч. 1 ст. 3 Закону України «Про запобігання корупції» військовослужбовець не може отримувати доходи як ФОП у випадку, якщо він є військовою посадовою особою ЗСУ чи іншого військового формування сил оборони.

Відповідно до приписів ч. 12 ст. 6 Закону України «Про військовий обов’язок і військову службу» військовими посадовими особами є військовослужбовці, які обіймають штатні посади, пов’язані з виконанням організаційно-розпорядчих чи адміністративно-господарських обов’язків, або які спеціально уповноважені на виконання таких обов’язків згідно із законодавством.

Чіткого визначення, які саме обов’язки в ЗСУ (чи інших силах оборони) є організаційно-розпорядчими й/або адміністративно-господарськими, на сьогодні немає.

Разом із тим, згідно з роз’ясненнями, наданими НАЗК:

- адміністративно-господарські функції (обов’язки) — це обов’язки з управління або розпорядження державним, комунальним майном (установлення порядку його зберігання, переробки, реалізації забезпечення контролю за цими операціями тощо). Такі повноваження в різному обсязі є у начальників планово-господарських, постачальницьких, фінансових відділів і служб, завідувачів складами, магазинами, майстернями, ательє, їхніх заступників, керівників відділів підприємств, відомчих ревізорів і контролерів тощо;

- організаційно-розпорядчі функції (обов’язки) — це обов’язки щодо здійснення керівництва галуззю промисловості, трудовим колективом, ділянкою роботи, виробничою діяльністю окремих працівників на підприємствах, в установах чи організаціях незалежно від форм власності. Такі функції виконують, зокрема, керівники міністерств, інших центральних органів виконавчої влади, державних, комунальних підприємств, установ, організацій, структурних підрозділів, їхні заступники, особи, які керують ділянками робіт.

З огляду на це, до прикладу (весь перелік дуже довгий), в ЗСУ та інших силах оборони:

1) організаційно-розпорядчими обов’язками володіють – командири (як приклад - командир роти, батальйону тощо),

2) адміністративно-господарськими обов’язками володіють – військовослужбовці, які мають повноваження з управління чи розпорядження державним майном (як приклад – начальник продовольчої служби, начальник служби ПММ тощо).

При цьому військове звання не має ніякого значення, головне – посада!

Також окремо слід зазначити, що довіреність, видана від імені ФОП на здійснення його господарської діяльності іншою особою, це питання жодним чином не вирішує. Якщо він є військовою посадовою особою, то все одно не має права отримувати доходи як ФОП.

Що буде, якщо порушити цю заборону?

В такому випадку стосовно такої особи буде складений протокол про корупцію, і це тягне за собою відповідальність у вигляді адмінштрафу у сумі від 5100 до 8500 грн, із конфіскацією всіх доходів, отриманих від підприємницької діяльності.

Тож якщо ви не впевнені, чи є ви військовою посадовою особою, краще додатково запитати про це у кадрової служби вашої військової частини, чи не заборонено вам займатись підприємницькою діяльністю на вашій посаді.

Ну а якщо військовослужбовець не є військовою посадовою особою, то у вільний від служби час він цілком може займатись підприємницькою діяльністю й отримувати від неї доходи як фізична особа – підприємець.

На жаль, із цим усе дещо непросто.

Бо бути ФОП військовослужбовцю не заборонено, а от отримувати доходи як ФОП він може не завжди.

Так, незалежно від того, як особа потрапила до ЗСУ (за контрактом, добровольцем чи була мобілізована), необхідності закривати наявний ФОП – немає. Ба більше, ФОП можна зареєструвати і після того, як особа потрапила до ЗСУ, чи інших сил оборони – це теж нічим не заборонено.

Однак при цьому в окремих випадках військовослужбовець хоч і може залишатися ФОП, але не має права працювати як ФОП і не може отримувати доходи як ФОП!!!

Так, згідно з п.п. «г» п. 1 ч. 1 ст. 3 Закону України «Про запобігання корупції» військовослужбовець не може отримувати доходи як ФОП у випадку, якщо він є військовою посадовою особою ЗСУ чи іншого військового формування сил оборони.

Відповідно до приписів ч. 12 ст. 6 Закону України «Про військовий обов’язок і військову службу» військовими посадовими особами є військовослужбовці, які обіймають штатні посади, пов’язані з виконанням організаційно-розпорядчих чи адміністративно-господарських обов’язків, або які спеціально уповноважені на виконання таких обов’язків згідно із законодавством.

Чіткого визначення, які саме обов’язки в ЗСУ (чи інших силах оборони) є організаційно-розпорядчими й/або адміністративно-господарськими, на сьогодні немає.

Разом із тим, згідно з роз’ясненнями, наданими НАЗК:

- адміністративно-господарські функції (обов’язки) — це обов’язки з управління або розпорядження державним, комунальним майном (установлення порядку його зберігання, переробки, реалізації забезпечення контролю за цими операціями тощо). Такі повноваження в різному обсязі є у начальників планово-господарських, постачальницьких, фінансових відділів і служб, завідувачів складами, магазинами, майстернями, ательє, їхніх заступників, керівників відділів підприємств, відомчих ревізорів і контролерів тощо;

- організаційно-розпорядчі функції (обов’язки) — це обов’язки щодо здійснення керівництва галуззю промисловості, трудовим колективом, ділянкою роботи, виробничою діяльністю окремих працівників на підприємствах, в установах чи організаціях незалежно від форм власності. Такі функції виконують, зокрема, керівники міністерств, інших центральних органів виконавчої влади, державних, комунальних підприємств, установ, організацій, структурних підрозділів, їхні заступники, особи, які керують ділянками робіт.

З огляду на це, до прикладу (весь перелік дуже довгий), в ЗСУ та інших силах оборони:

1) організаційно-розпорядчими обов’язками володіють – командири (як приклад - командир роти, батальйону тощо),

2) адміністративно-господарськими обов’язками володіють – військовослужбовці, які мають повноваження з управління чи розпорядження державним майном (як приклад – начальник продовольчої служби, начальник служби ПММ тощо).

При цьому військове звання не має ніякого значення, головне – посада!

Також окремо слід зазначити, що довіреність, видана від імені ФОП на здійснення його господарської діяльності іншою особою, це питання жодним чином не вирішує. Якщо він є військовою посадовою особою, то все одно не має права отримувати доходи як ФОП.

Що буде, якщо порушити цю заборону?

В такому випадку стосовно такої особи буде складений протокол про корупцію, і це тягне за собою відповідальність у вигляді адмінштрафу у сумі від 5100 до 8500 грн, із конфіскацією всіх доходів, отриманих від підприємницької діяльності.

Тож якщо ви не впевнені, чи є ви військовою посадовою особою, краще додатково запитати про це у кадрової служби вашої військової частини, чи не заборонено вам займатись підприємницькою діяльністю на вашій посаді.

Ну а якщо військовослужбовець не є військовою посадовою особою, то у вільний від служби час він цілком може займатись підприємницькою діяльністю й отримувати від неї доходи як фізична особа – підприємець.

👍88🤔13❤12🤯6🤬4🔥3