Расширили перечень сомнительных банковских операций!!!

Было: коммерческие банки могли заблокировать расчётный счёт компании или предпринимателя, если замечали сомнительные операции из перечня Банка России от 2012 года

При этом перечень был открытым: банки могли заблокировать и за другие операции, которые по своему характеру кажутся сомнительными.

Стало: Банк России дополнил перечень сомнительных операций. Теперь заблокировать расчётный счёт могут за:

• куплю-продажу криптовалют;

• снятие наличных, полученных в форме субсидии от государства;

• снятие наличных с корпоративных банковских карт, если с момента открытия юрлица или ИП прошло меньше двух лет, а суммы снятия не превышают 600 тысяч рублей;

• перевод денег ИП с расчётного счёта на личный, если при этом предприниматель не совершает другие операции по расчётному счёту;

• переводы по необлагаемым НДС сделкам, если деньги получены с выделенной суммой НДС.

Изменения вступили в силу 05.10.2021

Было: коммерческие банки могли заблокировать расчётный счёт компании или предпринимателя, если замечали сомнительные операции из перечня Банка России от 2012 года

При этом перечень был открытым: банки могли заблокировать и за другие операции, которые по своему характеру кажутся сомнительными.

Стало: Банк России дополнил перечень сомнительных операций. Теперь заблокировать расчётный счёт могут за:

• куплю-продажу криптовалют;

• снятие наличных, полученных в форме субсидии от государства;

• снятие наличных с корпоративных банковских карт, если с момента открытия юрлица или ИП прошло меньше двух лет, а суммы снятия не превышают 600 тысяч рублей;

• перевод денег ИП с расчётного счёта на личный, если при этом предприниматель не совершает другие операции по расчётному счёту;

• переводы по необлагаемым НДС сделкам, если деньги получены с выделенной суммой НДС.

Изменения вступили в силу 05.10.2021

✳️История про 3 млн., выемку и мультики на планшете

Была встреча полгода назад с бизнесменом (отрасль реклама, оборот 540 млн., г.Москва).

Договорились, если выездная налоговая проверка сильно прижмет, то обратится, заранее, так как не видит смысла переплачивать, тем более бухгалтера есть и юристы по гражданским правоотношениям😉, СБ грамотный, если что можно будет порешать.

На прошлой неделе была выемка документов и носителей информации с сотрудниками ОБЭПа.

Ситуация: 2 налоговых инспектора и 3 сотрудника ОБЭПа пришли в офис компании с целью выемки документов и носителей информации. Собственник решил сэкономить выезд, понадеявшись на своих бухгалтеров и юристов, решил не привлекать налоговых специалистов для сопровождения.

Попросив открыть сейф и шкафчики для осмотра и описи документов, сотрудники ОБЭПа и ИФНС начали проводить выемку.

В результате выемки были описаны документы, системные блоки финансистов и бухгалтерии, ноутбук, планшет главного бухгалтера.

🔻И обнаружилась пропажа 3 млн.рублей во время выемки. В протоколе это не отразили.

📣Главбух устроила истерику - "На чем я ребенку на даче буду мультики показывать, так как они забрали ноут и планшет???"

Я думал меня пригласят для оценки действий персонала, инспекторов и сотрудников ОБЭПа, но нет. Меня пригласили, чтобы я связался с руководством ОБЭП и ПК для возврата якобы украденных денежных средств сотрудниками при выемке 😎

✳Экспертный вывод:

📌1)Глава СБ отсутвует уже 3-ий раз, когда идет выемка, объясняя это тем, что срочно нужно уехать.

📌2) Главный бухгалтер не предоставив ряд документов, сама дала повод для выемки.

📌3) Гл. бухгалтер обеспокоена изъятым ноутом и планшетом, дела компании не волнуют.

📌4) На вопрос о пропавших 3 млн., пояснила мне, что "Директор наш человек не бедный, еще заработает." "Вас пригласили в качестве налогового эксперта, вот и езжайте в УМВД и ищите, кто присвоил себе 3 млн., ждем вас с деньгами."

📌5) Юристы как страусы, голову в песок, и в 17-55 на низком старте из офиса.

📌 6) Я полгода назад рекомендовал авторский надзор и замену главного бухгалтера .

Делайте выводы и заранее нанимайте опытных профессионалов.

Материал подготовил Денис Мартынюк @TaxDesire

Была встреча полгода назад с бизнесменом (отрасль реклама, оборот 540 млн., г.Москва).

Договорились, если выездная налоговая проверка сильно прижмет, то обратится, заранее, так как не видит смысла переплачивать, тем более бухгалтера есть и юристы по гражданским правоотношениям😉, СБ грамотный, если что можно будет порешать.

На прошлой неделе была выемка документов и носителей информации с сотрудниками ОБЭПа.

Ситуация: 2 налоговых инспектора и 3 сотрудника ОБЭПа пришли в офис компании с целью выемки документов и носителей информации. Собственник решил сэкономить выезд, понадеявшись на своих бухгалтеров и юристов, решил не привлекать налоговых специалистов для сопровождения.

Попросив открыть сейф и шкафчики для осмотра и описи документов, сотрудники ОБЭПа и ИФНС начали проводить выемку.

В результате выемки были описаны документы, системные блоки финансистов и бухгалтерии, ноутбук, планшет главного бухгалтера.

🔻И обнаружилась пропажа 3 млн.рублей во время выемки. В протоколе это не отразили.

📣Главбух устроила истерику - "На чем я ребенку на даче буду мультики показывать, так как они забрали ноут и планшет???"

Я думал меня пригласят для оценки действий персонала, инспекторов и сотрудников ОБЭПа, но нет. Меня пригласили, чтобы я связался с руководством ОБЭП и ПК для возврата якобы украденных денежных средств сотрудниками при выемке 😎

✳Экспертный вывод:

📌1)Глава СБ отсутвует уже 3-ий раз, когда идет выемка, объясняя это тем, что срочно нужно уехать.

📌2) Главный бухгалтер не предоставив ряд документов, сама дала повод для выемки.

📌3) Гл. бухгалтер обеспокоена изъятым ноутом и планшетом, дела компании не волнуют.

📌4) На вопрос о пропавших 3 млн., пояснила мне, что "Директор наш человек не бедный, еще заработает." "Вас пригласили в качестве налогового эксперта, вот и езжайте в УМВД и ищите, кто присвоил себе 3 млн., ждем вас с деньгами."

📌5) Юристы как страусы, голову в песок, и в 17-55 на низком старте из офиса.

📌 6) Я полгода назад рекомендовал авторский надзор и замену главного бухгалтера .

Делайте выводы и заранее нанимайте опытных профессионалов.

Материал подготовил Денис Мартынюк @TaxDesire

Угрожают выездной налоговой проверкой? Самое важное, что нужно знать⤵️

Львиную долю нарушений контролеры выявляют в ходе предпроверочного анализа деятельности юрлиц и ИП.

Но если назначена выездная проверка, значит у инспекторов на руках убедительные доказательства.

Даже если налоговая уже у вас, эксперты помогут пройти проверку.

Проверяющими исследуются сведения и документы, которые предоставили банки, различные ведомства и контрагенты фирмы (ст. 85–86, 93.1 НК).

С учетом этого проверка начинается с момента, когда заключили сделку.

В рамках анализа на предмет нарушений по статье 54.1 НК инспекторы проверяют: реальность сделок; деловую цель сделок; выбор контрагента. Если речь идет о группе компаний – инспекторы будут искать факт дробления бизнеса. В ходе проверок контролеры будут изучать не только контрагентов первого звена, но и второго и третьего звеньев (например, субподрядчиков, которых подрядчик привлек для исполнения договора подряда).

Налоговики в ходе камеральных проверок по статье 54.1 НК вправе: истребовать документы у проверяемой компании и ее контрагентов; назначать экспертизы; проводить допросы свидетелей. Также надо быть готовым, что выездную проверку по статье 54.1 НК инспекторы в большинстве случаев проводят совместно с полицией. Состав проверяющих можно посмотреть в решении о проведении проверки.

Львиную долю нарушений контролеры выявляют в ходе предпроверочного анализа деятельности юрлиц и ИП.

Но если назначена выездная проверка, значит у инспекторов на руках убедительные доказательства.

Даже если налоговая уже у вас, эксперты помогут пройти проверку.

Проверяющими исследуются сведения и документы, которые предоставили банки, различные ведомства и контрагенты фирмы (ст. 85–86, 93.1 НК).

С учетом этого проверка начинается с момента, когда заключили сделку.

В рамках анализа на предмет нарушений по статье 54.1 НК инспекторы проверяют: реальность сделок; деловую цель сделок; выбор контрагента. Если речь идет о группе компаний – инспекторы будут искать факт дробления бизнеса. В ходе проверок контролеры будут изучать не только контрагентов первого звена, но и второго и третьего звеньев (например, субподрядчиков, которых подрядчик привлек для исполнения договора подряда).

Налоговики в ходе камеральных проверок по статье 54.1 НК вправе: истребовать документы у проверяемой компании и ее контрагентов; назначать экспертизы; проводить допросы свидетелей. Также надо быть готовым, что выездную проверку по статье 54.1 НК инспекторы в большинстве случаев проводят совместно с полицией. Состав проверяющих можно посмотреть в решении о проведении проверки.

Если у вас низкая налоговая нагрузка , что в таком случае проверит банк?

При выявлении клиентов с низкой налоговой нагрузкой банк будет искать следующие признаки неблагонадёжности:

•незначительные выплаты зарплаты работникам, а также НДФЛ и страховых взносов в бюджет, несопоставимость среднесписочной численности работников, сумм выплачиваемой заработной платы, а также налоги и взносы;

•фонд зарплаты работников не превышает официального прожиточного минимума;

•со счёта платится НДФЛ, а страховые взносы — нет;

•платежи компании нехарактерны для вида деятельности и/или нет связи между основаниями поступления на счёт и перечислений;

•нет обычных хозяйственных платежей (например, за аренду, коммуналку)

•на конец дня на счете не остаётся денег или остатки незначительны по сравнению с оборотом;

•клиент получает деньги от покупателей с НДС, а затем практически в полном объеме полученные суммы направляет поставщикам и другим контрагентам без НДС.

Достаточно одного дополнительного признака за весь период работы с банком, чтобы попасть в список подозрительных клиентов.

При выявлении клиентов с низкой налоговой нагрузкой банк будет искать следующие признаки неблагонадёжности:

•незначительные выплаты зарплаты работникам, а также НДФЛ и страховых взносов в бюджет, несопоставимость среднесписочной численности работников, сумм выплачиваемой заработной платы, а также налоги и взносы;

•фонд зарплаты работников не превышает официального прожиточного минимума;

•со счёта платится НДФЛ, а страховые взносы — нет;

•платежи компании нехарактерны для вида деятельности и/или нет связи между основаниями поступления на счёт и перечислений;

•нет обычных хозяйственных платежей (например, за аренду, коммуналку)

•на конец дня на счете не остаётся денег или остатки незначительны по сравнению с оборотом;

•клиент получает деньги от покупателей с НДС, а затем практически в полном объеме полученные суммы направляет поставщикам и другим контрагентам без НДС.

Достаточно одного дополнительного признака за весь период работы с банком, чтобы попасть в список подозрительных клиентов.

История с комиссии по разрыву — неуплаты НДС одним из звена субподрядных организаций.

🔜Место: МРИ ФНС по Санкт-Петербургу

👁🗨Участники: заместитель начальника инспекции, начальник КАО (контрольно-аналитического отдела — кто именно занимается разрывами по АСК-НДС-2), зам. начальника предпроверочного анализа, главный инспектор отдела камеральных проверок, капитан ОБЭПа, директор строительной организации, я - налоговый эксперт — представитель организации.

🔻Основные претензии МРИ ФНС по СПБ и ОБЭПа:

📌Разрыв — неуплата НДС в бюджет 1-ым звеном и 3-им в полном размере — 12,5 млн. рублей в 4 квартале 2019;

📌Есть отказные допросы сотрудников субподрядных организаций;

📌Есть письмо о признании компании доверителя "технической организацией";

📌Выемка была и есть ряд косвенных доказательств по умыслу

📌Лучше уточниться, иначе откроем выездную с полицией и там вообще беда будет у вас "

"Техническую организацию" от фирмы-однодневки отличает то, что создается видимость работы компании, наличия у нее штата работников, несения расходов, непосредственно связанных с осуществлением предпринимательской деятельности.

🙈Предложения адвокатов (известная адвокатская коллегия Петербурга) знакомого СБ этой организации:

📌Давайте судиться, наш судья в арбитраже будет, там и порешаем, дело в нашу сторону вынесет;

📌У нас в УФНС знакомый есть, давайте порешаем;

📌Есть выход на начальника ОРЧ, порешаем, возбуждаться не будем, дело сольют;

📌С начальником другой ИФНС сейчас свяжемся, он нас заберет на абонентку, там и разрывам уберем или сделаем замену техничкой какой-нибудь, в общем порешаем.

🔴Позиция бухгалтера и юриста:

📌Давайте не будем ругаться;

📌Нам не нужны проблемы, давайте уточняться у них же есть АСК-НДС-2;

📌Нам не нужная выездная, кто будет ксерить документы, у нас 2 принтера, и то загружены.

❇️Конструктивное предложение Эксперта:

📌Провести анализ полноты документов по сделкам;

📌Проверить деловую цель и должную осмотрительность и маневры для ст.54.1 НК РФ;

📌Заказать и изучить Разрывы и деревья по АСК-НДС-2 за 4 квартал 2019 г. - Очень часто Инспектора обманывают Директоров на комиссиях, и перекрашивают "кружки" с зеленого, желтого на красный - занимаясь фальсификацией.

📌Оценить реальный объем претензий и мероприятия, которые провели сотрудники МРИ ФНС и ОБЭПа;

📌Оценить уровень компетенции Инспекторов и Адвокатов

🟢В результате экспертной работы моей экспертной работы выявлено:

📌1) Разрыва по АСК-НДС-2 в первом, третьем колене субподрядных организаций нет, а лишь в 6-ом. Фактура была представлена на обозрение на повторной комиссии. Инспектора переглядывались, шептались, Зам. Начальника Инспекции начала терять лицо.

📌2) При производстве выемке были понятые, но они оказались сотрудниками ИФНС. Кроме того, приглашенные понятые являются сотрудниками налоговой службы. А исходя из ст. 94 и п. 4 ст. 98 НК РФ работники налоговой инспекции не могут выступать в качестве понятых при проведении выемки документов, поскольку находятся в служебной зависимости от руководителя налогового органа, в связи с чем не исключается вероятность заинтересованности этих лиц при проведении выемки документов.

📌3) Выемка произведена в ночное время - 22-40, вообще не было оснований для выемки;

📌4) Изъяты предметы и подлинники документов, не имеющих отношение к предмету проверки;

📌5) Как выяснилось, что были опрошены обычные рабочие, не были опрошены директор, финансовый директор цепочки субподрядных организаций, начальник участков, проарабы. Опросили электриков, монтажников и штукатурщика (дома).

📌6) Не были проведены все мероприятия налогового контроля - осмотр, допрос, не изучены все документы. Как готовились к комиссии по НДС - не понятно.

📌7) Мною в качестве ликбеза были приведены Постановления, Решения КС, ВАС, ВС и объяснено в деталях, что Инспектора часто проверяют бизнес формально, нарушения не доказывают, а аргументы компаний не рассматривают, перечисляет ФНС в письме и делает вывод, что такой подход недопустим.

Итоги завтра 😉

Материал подготовил Денис Мартынюк @TaxDesire

🔜Место: МРИ ФНС по Санкт-Петербургу

👁🗨Участники: заместитель начальника инспекции, начальник КАО (контрольно-аналитического отдела — кто именно занимается разрывами по АСК-НДС-2), зам. начальника предпроверочного анализа, главный инспектор отдела камеральных проверок, капитан ОБЭПа, директор строительной организации, я - налоговый эксперт — представитель организации.

🔻Основные претензии МРИ ФНС по СПБ и ОБЭПа:

📌Разрыв — неуплата НДС в бюджет 1-ым звеном и 3-им в полном размере — 12,5 млн. рублей в 4 квартале 2019;

📌Есть отказные допросы сотрудников субподрядных организаций;

📌Есть письмо о признании компании доверителя "технической организацией";

📌Выемка была и есть ряд косвенных доказательств по умыслу

📌Лучше уточниться, иначе откроем выездную с полицией и там вообще беда будет у вас "

"Техническую организацию" от фирмы-однодневки отличает то, что создается видимость работы компании, наличия у нее штата работников, несения расходов, непосредственно связанных с осуществлением предпринимательской деятельности.

🙈Предложения адвокатов (известная адвокатская коллегия Петербурга) знакомого СБ этой организации:

📌Давайте судиться, наш судья в арбитраже будет, там и порешаем, дело в нашу сторону вынесет;

📌У нас в УФНС знакомый есть, давайте порешаем;

📌Есть выход на начальника ОРЧ, порешаем, возбуждаться не будем, дело сольют;

📌С начальником другой ИФНС сейчас свяжемся, он нас заберет на абонентку, там и разрывам уберем или сделаем замену техничкой какой-нибудь, в общем порешаем.

🔴Позиция бухгалтера и юриста:

📌Давайте не будем ругаться;

📌Нам не нужны проблемы, давайте уточняться у них же есть АСК-НДС-2;

📌Нам не нужная выездная, кто будет ксерить документы, у нас 2 принтера, и то загружены.

❇️Конструктивное предложение Эксперта:

📌Провести анализ полноты документов по сделкам;

📌Проверить деловую цель и должную осмотрительность и маневры для ст.54.1 НК РФ;

📌Заказать и изучить Разрывы и деревья по АСК-НДС-2 за 4 квартал 2019 г. - Очень часто Инспектора обманывают Директоров на комиссиях, и перекрашивают "кружки" с зеленого, желтого на красный - занимаясь фальсификацией.

📌Оценить реальный объем претензий и мероприятия, которые провели сотрудники МРИ ФНС и ОБЭПа;

📌Оценить уровень компетенции Инспекторов и Адвокатов

🟢В результате экспертной работы моей экспертной работы выявлено:

📌1) Разрыва по АСК-НДС-2 в первом, третьем колене субподрядных организаций нет, а лишь в 6-ом. Фактура была представлена на обозрение на повторной комиссии. Инспектора переглядывались, шептались, Зам. Начальника Инспекции начала терять лицо.

📌2) При производстве выемке были понятые, но они оказались сотрудниками ИФНС. Кроме того, приглашенные понятые являются сотрудниками налоговой службы. А исходя из ст. 94 и п. 4 ст. 98 НК РФ работники налоговой инспекции не могут выступать в качестве понятых при проведении выемки документов, поскольку находятся в служебной зависимости от руководителя налогового органа, в связи с чем не исключается вероятность заинтересованности этих лиц при проведении выемки документов.

📌3) Выемка произведена в ночное время - 22-40, вообще не было оснований для выемки;

📌4) Изъяты предметы и подлинники документов, не имеющих отношение к предмету проверки;

📌5) Как выяснилось, что были опрошены обычные рабочие, не были опрошены директор, финансовый директор цепочки субподрядных организаций, начальник участков, проарабы. Опросили электриков, монтажников и штукатурщика (дома).

📌6) Не были проведены все мероприятия налогового контроля - осмотр, допрос, не изучены все документы. Как готовились к комиссии по НДС - не понятно.

📌7) Мною в качестве ликбеза были приведены Постановления, Решения КС, ВАС, ВС и объяснено в деталях, что Инспектора часто проверяют бизнес формально, нарушения не доказывают, а аргументы компаний не рассматривают, перечисляет ФНС в письме и делает вывод, что такой подход недопустим.

Итоги завтра 😉

Материал подготовил Денис Мартынюк @TaxDesire

Итоги:

📌Комиссия закончилась в пользу Налогоплательщика;

📌Инспектора МРИ ФНС по Санкт-Петербургу получили рекомендации от Эсперта по фиктивности претензий в отношении Налогоплательщика;

📌ОБЭП ушел без фактуры;

📌Адвокаты перестали вести диалог, все вопросы про решальческие схемы не получили ответа;

📌Как выяснилось по налогам у этой Адвокатской коллегии ни специалистов, ни адвокатов не было; ВПРОЧЕМ КАК И В БОЛЬШИНСТВЕ КОЛЛЕГИЙ;

📌Сумма отбитой претензии 7,5 млн. рублей;

📌Самое главное что в отношении этого НАЛОГОПЛАТЕЛЬЩИКА, Инспекция будет очень аккуратно выставлять претензии. И за счет этой компании не будет делать показатель по доначислениям.

Материал подготовил Денис Мартынюк @TaxDesire

📌Комиссия закончилась в пользу Налогоплательщика;

📌Инспектора МРИ ФНС по Санкт-Петербургу получили рекомендации от Эсперта по фиктивности претензий в отношении Налогоплательщика;

📌ОБЭП ушел без фактуры;

📌Адвокаты перестали вести диалог, все вопросы про решальческие схемы не получили ответа;

📌Как выяснилось по налогам у этой Адвокатской коллегии ни специалистов, ни адвокатов не было; ВПРОЧЕМ КАК И В БОЛЬШИНСТВЕ КОЛЛЕГИЙ;

📌Сумма отбитой претензии 7,5 млн. рублей;

📌Самое главное что в отношении этого НАЛОГОПЛАТЕЛЬЩИКА, Инспекция будет очень аккуратно выставлять претензии. И за счет этой компании не будет делать показатель по доначислениям.

Материал подготовил Денис Мартынюк @TaxDesire

Могу ли налоговики прийти к вашим контрагентам? Спойлер - «могут».

Налоговики вправе изъять документы и печати не только у самой организации, но и у зависимых лиц.

Так считает ФНС (письмо от 17.09.2021 № СД-4-2/13234@).

Но здесь есть нюансы.

Отметим, что инспекция вправе провести выемку документов, если фирма не исполняет требование ИФНС о представлении документов.

Выемка возможна, если: документы могут быть уничтожены, сокрыты, изменены или заменены; потребовалась экспертиза на подлинность документов; у налоговиков недостаточно документов для проверки. Однако в НК РФ не уточняется, у кого именно можно изъять документы.

По мнению ФНС, инспекторы вправе изъять документы не только у проверяемой компании, но и у дружественных фирм (письмо № СД-4-2/13234@). Налоговики ссылаются на судебную практику. Так, ВС РФ одобрил выемку «чужих» документов и печатей у фирмы, которую проверяли. Налоговики посчитали, что взаимозависимые компании вместе уходили от налогов, и могут скрыть документы.

Верховный суд поддержал контролеров (определение от 13.06.2019 № 305-ЭС19-7994).

Но суды не всегда поддерживают инспекторов в таких ситуациях. Например, если инспекторы изначально пришли за документами одной фирмы, но «за компанию» изъяли их и у другой.

В качестве примера приведем конкретный случай. Контролеры назначили выездную проверку сразу у трех контрагентов компании. В ходе осмотра и выемки они пришли и в кабинет директора сторонней компании, забрали оттуда документы и ноутбук. Директор обратилась в суд, потому что в отношении ее компании контрольных мероприятий не проводили. Судьи решили, что предположение о том, что компания и ее контрагенты взаимозависимые – не считается основанием для выемки. Изъятые вещи из кабинета инспекторы вернули (постановление Арбитражного суда Поволжского округа от 22.09.2021 № Ф06-8721/2021).

Налоговики вправе изъять документы и печати не только у самой организации, но и у зависимых лиц.

Так считает ФНС (письмо от 17.09.2021 № СД-4-2/13234@).

Но здесь есть нюансы.

Отметим, что инспекция вправе провести выемку документов, если фирма не исполняет требование ИФНС о представлении документов.

Выемка возможна, если: документы могут быть уничтожены, сокрыты, изменены или заменены; потребовалась экспертиза на подлинность документов; у налоговиков недостаточно документов для проверки. Однако в НК РФ не уточняется, у кого именно можно изъять документы.

По мнению ФНС, инспекторы вправе изъять документы не только у проверяемой компании, но и у дружественных фирм (письмо № СД-4-2/13234@). Налоговики ссылаются на судебную практику. Так, ВС РФ одобрил выемку «чужих» документов и печатей у фирмы, которую проверяли. Налоговики посчитали, что взаимозависимые компании вместе уходили от налогов, и могут скрыть документы.

Верховный суд поддержал контролеров (определение от 13.06.2019 № 305-ЭС19-7994).

Но суды не всегда поддерживают инспекторов в таких ситуациях. Например, если инспекторы изначально пришли за документами одной фирмы, но «за компанию» изъяли их и у другой.

В качестве примера приведем конкретный случай. Контролеры назначили выездную проверку сразу у трех контрагентов компании. В ходе осмотра и выемки они пришли и в кабинет директора сторонней компании, забрали оттуда документы и ноутбук. Директор обратилась в суд, потому что в отношении ее компании контрольных мероприятий не проводили. Судьи решили, что предположение о том, что компания и ее контрагенты взаимозависимые – не считается основанием для выемки. Изъятые вещи из кабинета инспекторы вернули (постановление Арбитражного суда Поволжского округа от 22.09.2021 № Ф06-8721/2021).

🏆Если ведете еще один тип деятельности — нужен еще 1 патент

Прогуливаясь по улицам города обратил внимание на цветочный магазин, зашел -> у них оказалось еще предложение по кофе - > выпил кофе с халвой и поинтересовался у продавца на какой системе налогообложения они стоят.

Получил ответ: " Конечно же ПСН"

Я : "Вы имеете дополнительный патент на продажу кофе?"

Продавец отрицательно ответила и сказала, что не видит смысла брать кучу патентов. Тем более есть бухгалтер, а она не дура, ездит на обучение.

Со своей стороны попросил уведомить собственника, что он несет налоговые риски и лучше обдумать приобретение патента, оптимизацию стоимости.

Продавец сказала, что все это бред. И бухгалтер также не видит покупать кучу патентов.

Как вы видите у собственника есть скрытая угроза, которую саботирует бухгалтер и персонал.

Предприниматель обычно задает вопрос: может ли он применять ПСН при реализации кофе, который приготовлен с использованием кофемашины, через кассу магазина? Грубо говоря, ИП купил патент на розничную торговлю и поставил в магазин кофемашину. Если кто-то из покупателей хочет выпить кофе, то бизнесмен продает его.

И предприниматель искренне считает, что раз у него есть патент на розничную торговлю, то он имеет право продавать еще и кофе.

Письмо ФНС России от 16.08.2021 №СД-4-3/11527@

«Учитывая изложенное, реализация в магазине кофе с использованием кофемашины в целях применения ПСН не относится к розничной торговле и, следовательно, не подпадает под виды деятельности, предусмотренные подпунктами 45 и 46 пункта 2 статьи 346.43 Кодекса».

В то же время подпунктами 47 и 48 пункта 2 указанной статьи Кодекса установлено, что ПСН применяется в отношении видов предпринимательской деятельности в сфере услуг общественного питания, оказываемых через объекты организации общественного питания, а также через объекты организации общественного питания, не имеющие зала обслуживания посетителей».

Вывод: хочешь продавать кофе, который делаешь на приобретенной тобою кофемашине? Купи второй патент и проверь своего бухгалтера.

Прогуливаясь по улицам города обратил внимание на цветочный магазин, зашел -> у них оказалось еще предложение по кофе - > выпил кофе с халвой и поинтересовался у продавца на какой системе налогообложения они стоят.

Получил ответ: " Конечно же ПСН"

Я : "Вы имеете дополнительный патент на продажу кофе?"

Продавец отрицательно ответила и сказала, что не видит смысла брать кучу патентов. Тем более есть бухгалтер, а она не дура, ездит на обучение.

Со своей стороны попросил уведомить собственника, что он несет налоговые риски и лучше обдумать приобретение патента, оптимизацию стоимости.

Продавец сказала, что все это бред. И бухгалтер также не видит покупать кучу патентов.

Как вы видите у собственника есть скрытая угроза, которую саботирует бухгалтер и персонал.

Предприниматель обычно задает вопрос: может ли он применять ПСН при реализации кофе, который приготовлен с использованием кофемашины, через кассу магазина? Грубо говоря, ИП купил патент на розничную торговлю и поставил в магазин кофемашину. Если кто-то из покупателей хочет выпить кофе, то бизнесмен продает его.

И предприниматель искренне считает, что раз у него есть патент на розничную торговлю, то он имеет право продавать еще и кофе.

Письмо ФНС России от 16.08.2021 №СД-4-3/11527@

«Учитывая изложенное, реализация в магазине кофе с использованием кофемашины в целях применения ПСН не относится к розничной торговле и, следовательно, не подпадает под виды деятельности, предусмотренные подпунктами 45 и 46 пункта 2 статьи 346.43 Кодекса».

В то же время подпунктами 47 и 48 пункта 2 указанной статьи Кодекса установлено, что ПСН применяется в отношении видов предпринимательской деятельности в сфере услуг общественного питания, оказываемых через объекты организации общественного питания, а также через объекты организации общественного питания, не имеющие зала обслуживания посетителей».

Вывод: хочешь продавать кофе, который делаешь на приобретенной тобою кофемашине? Купи второй патент и проверь своего бухгалтера.

Материал подготовил Денис Мартынюк @TaxDesireЕсли в этом списке вы найдёте себя, то скоро вам «прилетит» запрос документов из банка

• за неделю компания снимает снимает наличными 30% от оборота по счету или больше; • клиент регулярно (в пределах 3-5 дней) снимает наличные деньги, причём чаще всего в максимально возможном размере; • сумма каждого поступления на счёт обычно не превышает 600 000 ₽ • с даты создания юридического лица прошло менее 2 лет; • у компании есть корпоративные карты, и она использует их в основном для получения налички, а не для безналичной оплаты; • деньги на счёт перечисляют контрагенты, которые замечены в проведении транзитных операций; перевод денег происходит с одновременным поступлением средств от того же контрагента на счета других клиентов; • доля налогов и страховых взносов минимальна; • снятие наличных денежных средств осуществляется в конце операционного дня с последующим снятием наличных денежных средств в начале следующего операционного дняКак учесть расходы на оплату самозанятым на УСН (доход-расход)?

Компания может учесть оплату самозанятому в расходах, только если у нее будет чек от самозанятого.

Самозанятый должен сформировать чек в приложении «Мой налог» и передать его компании-заказчику.

Как самозанятый передает чек?

Самозанятый может:

отправить чек в мессенджере или на электронную почту;

распечатать и передать лично;

предоставить QR-код, по которому вы можете считать чек своим мобильным телефоном.

Вы можете хранить чеки в бумажном или электронном виде, они имеют одинаковую силу.

Когда самозанятый должен передать чек?

Если вы платите самозанятому наличными или рассчитываетесь по карте через терминал, он обязан сразу выдать вам чек.

Если отправляете перевод с расчетного счета, у самозанятого есть больше времени на передачу чека. Самозанятый обязан его выдать до 9-го числа месяца, следующего за тем, в котором вы перевели деньги.

Можно ли учесть расходы на основании актов?

Вы можете учитывать расходы только на основании чеков. Акты можно оформлять, но они будут лишь дополнением к чеку.

Компания может учесть оплату самозанятому в расходах, только если у нее будет чек от самозанятого.

Самозанятый должен сформировать чек в приложении «Мой налог» и передать его компании-заказчику.

Как самозанятый передает чек?

Самозанятый может:

отправить чек в мессенджере или на электронную почту;

распечатать и передать лично;

предоставить QR-код, по которому вы можете считать чек своим мобильным телефоном.

Вы можете хранить чеки в бумажном или электронном виде, они имеют одинаковую силу.

Когда самозанятый должен передать чек?

Если вы платите самозанятому наличными или рассчитываетесь по карте через терминал, он обязан сразу выдать вам чек.

Если отправляете перевод с расчетного счета, у самозанятого есть больше времени на передачу чека. Самозанятый обязан его выдать до 9-го числа месяца, следующего за тем, в котором вы перевели деньги.

Можно ли учесть расходы на основании актов?

Вы можете учитывать расходы только на основании чеков. Акты можно оформлять, но они будут лишь дополнением к чеку.

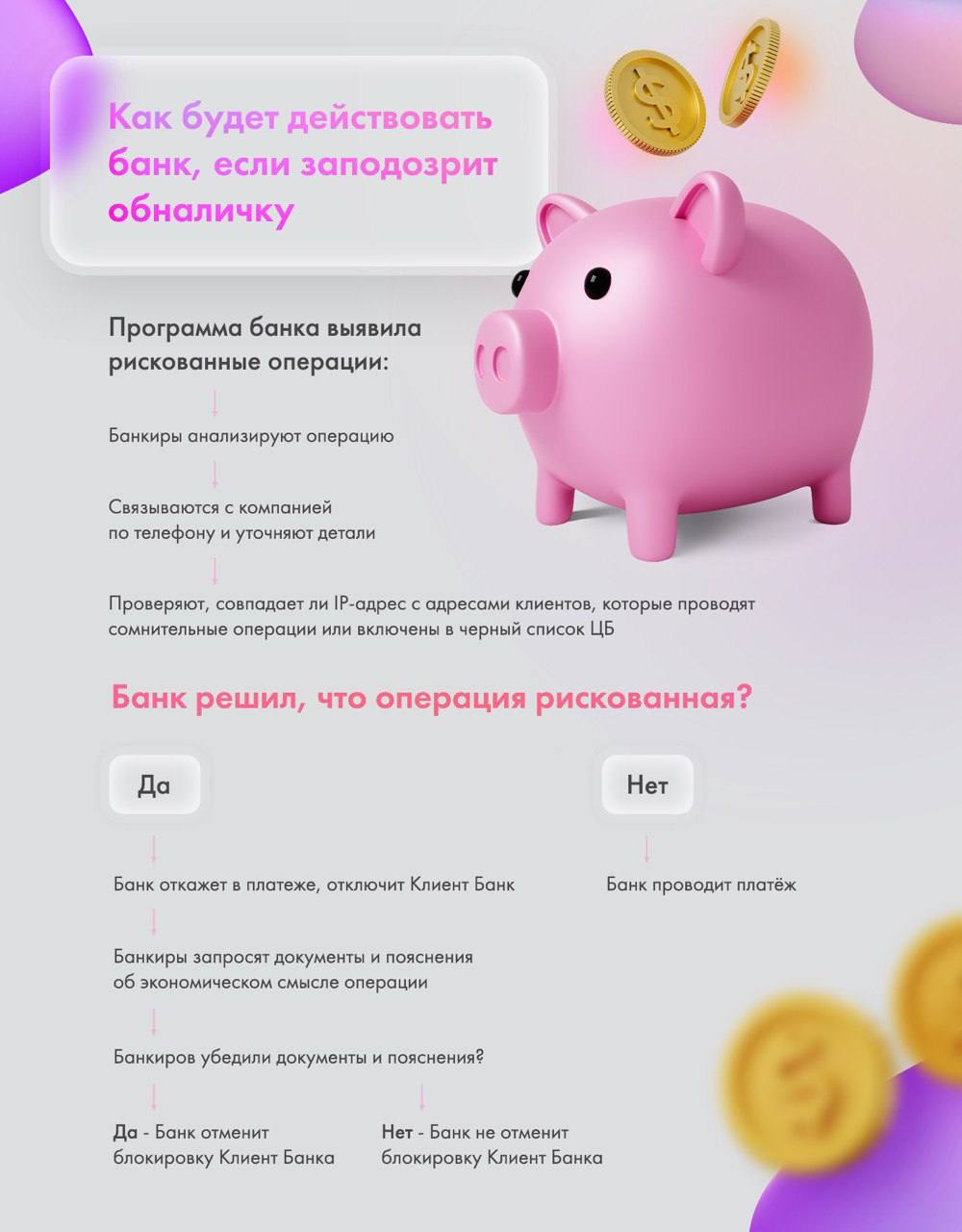

КАК ИЗБЕЖАТЬ БЛОКИРОВКИ СЧЕТА, если вы часто снимаете наличные со счета или переводите их физлицам?

Когда речь идёт о снятии наличных со счёта (по карте или чеку) и переводах на счета физических лиц, банк обращает внимание на суммы и долю этих сумм в вашем обороте по списанию, анализируя все операции в совокупности. Если речь идёт о крупных суммах, вам может поступить запрос на подтверждение операций.

Чтобы не возникало вопросов со стороны банка, рекомендуем вам свести к минимуму операции по переводам на счета физлиц и снятию наличных.

Если такая потребность возникает, продиктованная, например, деятельностью компании, то лучше не снимать всю сумму единовременно, а разбить ее на несколько месяцев и снимать небольшими частями.

В случае поступления запроса от банка о вашей деятельности, обязательно обращайте внимание на срок предоставления документов.

Если банк запрашивает документы, подтверждающие расходование наличных средств и экономическую обоснованность операций по переводу на счета физлиц, обязательно предоставляйте вместе с пакетом документов поясняющее письмо.

В нём ответьте на вопросы:

«Зачем мне личные деньги?»

«Зачем я перевожу деньги на счета физлиц?»

И максимально подробно поясните цели расходования средств и переводов

Когда речь идёт о снятии наличных со счёта (по карте или чеку) и переводах на счета физических лиц, банк обращает внимание на суммы и долю этих сумм в вашем обороте по списанию, анализируя все операции в совокупности. Если речь идёт о крупных суммах, вам может поступить запрос на подтверждение операций.

Чтобы не возникало вопросов со стороны банка, рекомендуем вам свести к минимуму операции по переводам на счета физлиц и снятию наличных.

Если такая потребность возникает, продиктованная, например, деятельностью компании, то лучше не снимать всю сумму единовременно, а разбить ее на несколько месяцев и снимать небольшими частями.

В случае поступления запроса от банка о вашей деятельности, обязательно обращайте внимание на срок предоставления документов.

Если банк запрашивает документы, подтверждающие расходование наличных средств и экономическую обоснованность операций по переводу на счета физлиц, обязательно предоставляйте вместе с пакетом документов поясняющее письмо.

В нём ответьте на вопросы:

«Зачем мне личные деньги?»

«Зачем я перевожу деньги на счета физлиц?»

И максимально подробно поясните цели расходования средств и переводов

Налоговая взялась за малый бизнес!

Часто в малом бизнесе предприниматели открывают несколько ООО и ИП для удобства расчётов с разными контрагентами и применения упрощенной системы налогообложения, либо вообще НПД (патент). Перед Новым годом налоговики часто стали дергать на предпроверочный анализ небольшие группы компаний с выручкой до 250 млн в год. Копают под дробление и побуждают доуточняться, конечно с доплатой в бюджет.

За последние время уже можно говорить об определенной системности подхода налоговиков в поиске доначислений: дробление бизнеса, все организации зарегистрированы и осуществляют деятельность в одном городе, группы компаний с незначительной совокупной выручкой в 200-250 миллионов рублей в год.

Следите, чтобы компании не пересекались по характерным признакам (оформление на ближних родственников, совпадение юридического адреса, телефонов, сайтов, управление счетами с одного компьютера). В дальнейшем это избавит вас от объяснений перед налоговиками.

Часто в малом бизнесе предприниматели открывают несколько ООО и ИП для удобства расчётов с разными контрагентами и применения упрощенной системы налогообложения, либо вообще НПД (патент). Перед Новым годом налоговики часто стали дергать на предпроверочный анализ небольшие группы компаний с выручкой до 250 млн в год. Копают под дробление и побуждают доуточняться, конечно с доплатой в бюджет.

За последние время уже можно говорить об определенной системности подхода налоговиков в поиске доначислений: дробление бизнеса, все организации зарегистрированы и осуществляют деятельность в одном городе, группы компаний с незначительной совокупной выручкой в 200-250 миллионов рублей в год.

Следите, чтобы компании не пересекались по характерным признакам (оформление на ближних родственников, совпадение юридического адреса, телефонов, сайтов, управление счетами с одного компьютера). В дальнейшем это избавит вас от объяснений перед налоговиками.

{kind=link}

У ВАС ЕСТЬ ДЕНЬГИ НА ЭЛЕКТРОННЫХ КОШЕЛЬКАХ? А ВЫ ЗНАЛИ, ЧТО В ФНС НУЖНО СДАВАТЬ ОТЧЕТ?

Отчитываться придется не за каждый электронный кошелек.

Для подачи отчетности должны быть выполнены три условия: •Необходимо оценить, является ли тот или иной онлайн-сервис для оплаты электронным кошельком.

В этом случае проводится аналогия с банковскими счетами. То есть, если электронное средство платежа предоставляет аналогичный функционал и набор возможностей, таких как: покупка безналичных товаров, осуществление иных платежей, перевод денег на другие счета и электронные кошельки, получение денег от третьих лиц, снятие денег с такого электронного кошелька, то это – электронный кошелек, о котором необходимо отчитаться.

•Еще одно условие для подачи отчетности — если пользовательское соглашение заключено с иностранным контрагентом.

Если у компании есть российское представительство и услугу предоставляет именно оно, то сдавать отчетность по такому электронному кошельку не нужно.

•Третий критерий — это суммы пополнений электронного кошелька. Для физлиц — это более 600.000 рублей в год.

Стоит обратить внимание, что уточнить детали лучше в пользовательском соглашении.

Например, если там написано, что пополнение баланса на учетную запись возможно только для оплаты цифрового контента, например, игр, то скорее всего такое электронное средство не является электронным кошельком. Или можно посмотреть, входит ли ваше электронное средство платежа в список, опубликованный на сайте ФНС России.

Отчитываться придется не за каждый электронный кошелек.

Для подачи отчетности должны быть выполнены три условия: •Необходимо оценить, является ли тот или иной онлайн-сервис для оплаты электронным кошельком.

В этом случае проводится аналогия с банковскими счетами. То есть, если электронное средство платежа предоставляет аналогичный функционал и набор возможностей, таких как: покупка безналичных товаров, осуществление иных платежей, перевод денег на другие счета и электронные кошельки, получение денег от третьих лиц, снятие денег с такого электронного кошелька, то это – электронный кошелек, о котором необходимо отчитаться.

•Еще одно условие для подачи отчетности — если пользовательское соглашение заключено с иностранным контрагентом.

Если у компании есть российское представительство и услугу предоставляет именно оно, то сдавать отчетность по такому электронному кошельку не нужно.

•Третий критерий — это суммы пополнений электронного кошелька. Для физлиц — это более 600.000 рублей в год.

Стоит обратить внимание, что уточнить детали лучше в пользовательском соглашении.

Например, если там написано, что пополнение баланса на учетную запись возможно только для оплаты цифрового контента, например, игр, то скорее всего такое электронное средство не является электронным кошельком. Или можно посмотреть, входит ли ваше электронное средство платежа в список, опубликованный на сайте ФНС России.

Экономия на QR-коде при оплате - до 1 % комиссии банку

Периодически посещаю различные точки малого бизнеса (МСК-МО-СПБ) и замечаю, что лишь у 10% предпринимателей (общепит, кафе, цветы, барбершопы, салоны красоты, магазины подарков, кофейни) есть оплата через QR-код. А ведь — компании и ИП имеют возможность не переплачивать комиссию банку за эквайринг, используя оплату по QR-кодам.

Обращаю ваше внимание на следующий эпизод⤵️

Зашел в кофейню (сеть кофеен в МСК и МО). Взял раф и круассан. Продавец разрекламировала и порекомендовала попробовать. В очередной раз заметил, что для оплаты по QR-Коду возможность отсутствовала, хотя возможность имеется.

Из предисловия: периодически слышу от бизнесменов, бухгалтеров и финансистов, что государство, налоговая и банки оказывают прессинг. Снимают последние штаны с чулками. Но да ладно. Проявил экспертную инициативу —спросил у продавца, в связи с чем и по какой причине не используют QR-код на оплате?

Перед этим пояснив, что есть экономия и это законный способ не переплачивать комиссию банку.

Есть плюсы и очень деликатно попросил донести лайфхак для собственника. Ответ меня удивил: "Не ну я понимаю сэкономили бы 15% а то и 25 % процентов, а то какие то 1-1,5 %., тоже мне экономия. Мужчина у вас кофе остынет, кушайте лучше круассан." После "сложного" диалога продолжила смотреть ролики на Tik-Tok.

Очередная трагикомедия в кофейне.

Вывод:

1) Всегда есть варианты легальной оптимизации.

2) Знание приносит идеи. Идеи монетизируют кейсы.

3) Оценивайте уровень ваших советников и окружения.

4) Иногда хорошие мысли могут до вас не дойти.

5) Привлекайте профильных специалистов.

🔜Кейс:

Компании и ИП могут имеют возможность не переплачивать комиссию банку за эквайринг используя оплату по QR-кодам. Рассмотрим, насколько законен такой способ оптимизации затрат и кто с его помощью действительно сумеет сэкономить деньги для бизнеса.

Для реализации оптимизации не требуется покупка и установка дополнительного оборудования, чтобы совершить оплату покупателям по QR-кодам необходима карта и мобильное приложение банка, у которого подключена данная услуга, например, Сбер или Тинькофф. Бесконтактная оплата со смартфона доступна без NFC.

Экономия происходит из-за того, что комиссия плагина «Плати QR» взимается по более низкому проценту, чем обычный эквайринг - от 0,6 % до 1,5 %. При этом ставка не привязана к обороту выручки и зависит только направления деятельности (в соц.сфере - 0,6% , туристический бизнес заплатит - 1% , такая же ставка для автосалонов и агентств недвижимости, для остальных комиссия - 1,5%).

Материал подготовил Денис Мартынюк @TaxDesire

Периодически посещаю различные точки малого бизнеса (МСК-МО-СПБ) и замечаю, что лишь у 10% предпринимателей (общепит, кафе, цветы, барбершопы, салоны красоты, магазины подарков, кофейни) есть оплата через QR-код. А ведь — компании и ИП имеют возможность не переплачивать комиссию банку за эквайринг, используя оплату по QR-кодам.

Обращаю ваше внимание на следующий эпизод⤵️

Зашел в кофейню (сеть кофеен в МСК и МО). Взял раф и круассан. Продавец разрекламировала и порекомендовала попробовать. В очередной раз заметил, что для оплаты по QR-Коду возможность отсутствовала, хотя возможность имеется.

Из предисловия: периодически слышу от бизнесменов, бухгалтеров и финансистов, что государство, налоговая и банки оказывают прессинг. Снимают последние штаны с чулками. Но да ладно. Проявил экспертную инициативу —спросил у продавца, в связи с чем и по какой причине не используют QR-код на оплате?

Перед этим пояснив, что есть экономия и это законный способ не переплачивать комиссию банку.

Есть плюсы и очень деликатно попросил донести лайфхак для собственника. Ответ меня удивил: "Не ну я понимаю сэкономили бы 15% а то и 25 % процентов, а то какие то 1-1,5 %., тоже мне экономия. Мужчина у вас кофе остынет, кушайте лучше круассан." После "сложного" диалога продолжила смотреть ролики на Tik-Tok.

Очередная трагикомедия в кофейне.

Вывод:

1) Всегда есть варианты легальной оптимизации.

2) Знание приносит идеи. Идеи монетизируют кейсы.

3) Оценивайте уровень ваших советников и окружения.

4) Иногда хорошие мысли могут до вас не дойти.

5) Привлекайте профильных специалистов.

🔜Кейс:

Компании и ИП могут имеют возможность не переплачивать комиссию банку за эквайринг используя оплату по QR-кодам. Рассмотрим, насколько законен такой способ оптимизации затрат и кто с его помощью действительно сумеет сэкономить деньги для бизнеса.

Для реализации оптимизации не требуется покупка и установка дополнительного оборудования, чтобы совершить оплату покупателям по QR-кодам необходима карта и мобильное приложение банка, у которого подключена данная услуга, например, Сбер или Тинькофф. Бесконтактная оплата со смартфона доступна без NFC.

Экономия происходит из-за того, что комиссия плагина «Плати QR» взимается по более низкому проценту, чем обычный эквайринг - от 0,6 % до 1,5 %. При этом ставка не привязана к обороту выручки и зависит только направления деятельности (в соц.сфере - 0,6% , туристический бизнес заплатит - 1% , такая же ставка для автосалонов и агентств недвижимости, для остальных комиссия - 1,5%).

Материал подготовил Денис Мартынюк @TaxDesire

Коды ОКВЭД — грядут изменения!

Выбрав основной вид, многие бизнесмены потом ведут другую деятельность и забывают актуализировать информацию. Часть бизнеса сталкивается с проблемами из-за несоответствия деятельности с кодами ОКВЭД — блокировки счетов банками из-за платежей, которые не соответствуют официальной деятельности компании, отказ в предоставлении помощи госорганами из-за пандемии.

Поэтому власти решили кардинально поменять всю систему учета кодов ОКВЭД.

Этот вопрос обсуждали на заседании правительственной комиссии. Грядут изменения в части контроля за основным видом деятельности. ФНС сейчас разрабатывает технологии совместно с поставщиками учетных систем, которые позволят автоматизировать процесс учета вида деятельности.

Код ОКВЭД будет фиксироваться:

- при регистрации фирмы;

- при изменении вида деятельности более чем на 20 %.

Во втором случае вид поменяется на следующий год после того, как эти изменения в 20 % произошли.

Банки уже сообщили, что готовы по транзакциям точно установить, какие виды деятельности клиент осуществляет.

Новая система заработает с 2023 года.

Выбрав основной вид, многие бизнесмены потом ведут другую деятельность и забывают актуализировать информацию. Часть бизнеса сталкивается с проблемами из-за несоответствия деятельности с кодами ОКВЭД — блокировки счетов банками из-за платежей, которые не соответствуют официальной деятельности компании, отказ в предоставлении помощи госорганами из-за пандемии.

Поэтому власти решили кардинально поменять всю систему учета кодов ОКВЭД.

Этот вопрос обсуждали на заседании правительственной комиссии. Грядут изменения в части контроля за основным видом деятельности. ФНС сейчас разрабатывает технологии совместно с поставщиками учетных систем, которые позволят автоматизировать процесс учета вида деятельности.

Код ОКВЭД будет фиксироваться:

- при регистрации фирмы;

- при изменении вида деятельности более чем на 20 %.

Во втором случае вид поменяется на следующий год после того, как эти изменения в 20 % произошли.

Банки уже сообщили, что готовы по транзакциям точно установить, какие виды деятельности клиент осуществляет.

Новая система заработает с 2023 года.

Разрыв и несоответствие в декларациях НДС. Что это значит для налоговиков?

Разрыв — когда данные из декларации по НДС контрагента не отражены в вашей декларации. Несоответствие — когда данные не совпадают.

В обоих случаях начнется углубленная камеральная проверка, а от вас потребуют представить документы.

При разрыве документы затребуют у всех компаний, которые находятся в «дереве связей» с «технической» компанией, чтобы найти выгодоприобретателя.

Разрыв — когда данные из декларации по НДС контрагента не отражены в вашей декларации. Несоответствие — когда данные не совпадают.

В обоих случаях начнется углубленная камеральная проверка, а от вас потребуют представить документы.

При разрыве документы затребуют у всех компаний, которые находятся в «дереве связей» с «технической» компанией, чтобы найти выгодоприобретателя.

Единый налоговый платёж для компаний и ИП. Что это такое?

У президента на подписи закон о едином налоговом платеже для компаний и ИП, по которому предприниматели смогут платить все налоги, сборы, страховые взносы одной платёжкой без уточнения вида платежа.

Он вступит в силу в тестовом режиме с 1 января 2022 года после того, как его подпишет президент, и продлится до конца года.

Как будет работать единый налоговый платёж:

• сумма платежа зачисляется на счёт Федерального казначейства;

• с него налоговая сама зачтёт деньги для уплаты обязательных платежей по очерёдности;

• сначала зачтут недоимки, потом налоги, авансовые платежи, сборы и страховые взносы, затем — пени, проценты и штрафы;

• остаток платежа можно вернуть в течение месяца со дня подачи заявления о возврате.

Как перейти на единый налоговый платёж⤵️

Пройти совместную сверку расчётов в ФНС, а затем подать заявление онлайн по месту нахождения компании или проживания ИП с 1 апреля по 30 апреля 2022 года.

У президента на подписи закон о едином налоговом платеже для компаний и ИП, по которому предприниматели смогут платить все налоги, сборы, страховые взносы одной платёжкой без уточнения вида платежа.

Он вступит в силу в тестовом режиме с 1 января 2022 года после того, как его подпишет президент, и продлится до конца года.

Как будет работать единый налоговый платёж:

• сумма платежа зачисляется на счёт Федерального казначейства;

• с него налоговая сама зачтёт деньги для уплаты обязательных платежей по очерёдности;

• сначала зачтут недоимки, потом налоги, авансовые платежи, сборы и страховые взносы, затем — пени, проценты и штрафы;

• остаток платежа можно вернуть в течение месяца со дня подачи заявления о возврате.

Как перейти на единый налоговый платёж⤵️

Пройти совместную сверку расчётов в ФНС, а затем подать заявление онлайн по месту нахождения компании или проживания ИП с 1 апреля по 30 апреля 2022 года.

С чего начинается проверка декларации НДС и сколько она длится по времени?

Если ИП или компания сдает любую декларацию, то налоговая может проверить ее в течение трех месяцев.

Это и есть камеральная проверка. Исключение — декларация по НДС, которую проверяют два месяца. При обнаружении ошибки могут продлить проверку до трех месяцев. Обычно проверяют последний квартал или последний год, если декларацию сдают за весь истекший год.

Вы сдали декларацию по НДС – и камералка началась. Данные попадают в специальную программу, которая анализирует – верно ли вы заполнили документы и исчислили налоги.

Если нет разрывов или несоответствий, на этом проверка заканчивается.

Если ИП или компания сдает любую декларацию, то налоговая может проверить ее в течение трех месяцев.

Это и есть камеральная проверка. Исключение — декларация по НДС, которую проверяют два месяца. При обнаружении ошибки могут продлить проверку до трех месяцев. Обычно проверяют последний квартал или последний год, если декларацию сдают за весь истекший год.

Вы сдали декларацию по НДС – и камералка началась. Данные попадают в специальную программу, которая анализирует – верно ли вы заполнили документы и исчислили налоги.

Если нет разрывов или несоответствий, на этом проверка заканчивается.

Проверка деклараций НДС (часть 1)

По возмещению НДС камеральная проверка всегда проходит углубленно.

При углубленной проверке контролер «под микроскопом» рассматривает данные о компании, ее активах, запрашивает дополнительные сведения.

Также может допросить свидетелей, осмотреть помещения, назначить экспертизу.

Все это нужно, чтобы выяснить, не нарушила ли компания закон, а также отказать в вычете или возмещении НДС, а может и доначислить налоги.

Если компания исправила недочеты и ошибки в документах или уплатила недоимку по налогам – проверка автоматически завершается.

По возмещению НДС камеральная проверка всегда проходит углубленно.

При углубленной проверке контролер «под микроскопом» рассматривает данные о компании, ее активах, запрашивает дополнительные сведения.

Также может допросить свидетелей, осмотреть помещения, назначить экспертизу.

Все это нужно, чтобы выяснить, не нарушила ли компания закон, а также отказать в вычете или возмещении НДС, а может и доначислить налоги.

Если компания исправила недочеты и ошибки в документах или уплатила недоимку по налогам – проверка автоматически завершается.