#Покупка - МТС 🇷🇺

🥚 С этим оператором сотовой связи у меня уже сложились какие-никакие отношения, так как присматриваюсь к нему не первый, да и не второй раз. Это один из немногих эмитентов, который в своё время закрывал в убыток, было это около двух лет назад. Но через год исправился, и тот же актив закрыл уже с хорошим профитом, перекрыв убыток прошлых лет. Настало время третьего пришествия.

📈 Почему решил купить сейчас? Тут я, пожалуй, позволю себе процитировать самого себя “МТС представляет собой крупнейшего сотового оператора России, имеющего представительство и в других странах. Конкретно в бумагах меня заинтересовала стабильная, многолетняя и довольно высокая, на фоне остального рынка, дивдоходность. Также вижу небольшую недооценку и неплохие перспективы роста”. Это было написано ещё в 2019 году и нынче МТС только укрепляет позиции, в частности за счёт активного внедрения новых технологий, именно их сеть больше всех подготовлена к запуску 5G. Кроме этого, МТС внедряет новые продукты, создавая собственную экосистему.

🏆 Без рисков тоже не обходится, к примеру можно вспомнить штраф от американцев размером $850 млн за крупные взятки на рынке Узбекистана в 2019 году. Также в том же году активно обсуждался делистинг акций МТС с Нью-Йоркской биржи, что также повлияло на котировки. В 2020 году успешно пройден период коронакризиса, в некоторой степени локдауны даже сыграли на пользу эмитенту, так как потребление трафика очень существенно выросло. Время показывает, что с трудностями МТС справляется, при этом сохраняя лидирующие позиции на рынке телекома и сохраняя высокие дивидендные выплаты. Поэтому пополняю портфель именно данным эмитентом, надеюсь на продолжение развития и будущий рост.

Тикер: #MTSS

Кол-во: 80 акций

Цена акции: 321,85 руб.

Всего: 25 748 руб.

Не является инвестиционной рекомендацией

#ИнвестИдеяRU82

🥚 С этим оператором сотовой связи у меня уже сложились какие-никакие отношения, так как присматриваюсь к нему не первый, да и не второй раз. Это один из немногих эмитентов, который в своё время закрывал в убыток, было это около двух лет назад. Но через год исправился, и тот же актив закрыл уже с хорошим профитом, перекрыв убыток прошлых лет. Настало время третьего пришествия.

📈 Почему решил купить сейчас? Тут я, пожалуй, позволю себе процитировать самого себя “МТС представляет собой крупнейшего сотового оператора России, имеющего представительство и в других странах. Конкретно в бумагах меня заинтересовала стабильная, многолетняя и довольно высокая, на фоне остального рынка, дивдоходность. Также вижу небольшую недооценку и неплохие перспективы роста”. Это было написано ещё в 2019 году и нынче МТС только укрепляет позиции, в частности за счёт активного внедрения новых технологий, именно их сеть больше всех подготовлена к запуску 5G. Кроме этого, МТС внедряет новые продукты, создавая собственную экосистему.

🏆 Без рисков тоже не обходится, к примеру можно вспомнить штраф от американцев размером $850 млн за крупные взятки на рынке Узбекистана в 2019 году. Также в том же году активно обсуждался делистинг акций МТС с Нью-Йоркской биржи, что также повлияло на котировки. В 2020 году успешно пройден период коронакризиса, в некоторой степени локдауны даже сыграли на пользу эмитенту, так как потребление трафика очень существенно выросло. Время показывает, что с трудностями МТС справляется, при этом сохраняя лидирующие позиции на рынке телекома и сохраняя высокие дивидендные выплаты. Поэтому пополняю портфель именно данным эмитентом, надеюсь на продолжение развития и будущий рост.

Тикер: #MTSS

Кол-во: 80 акций

Цена акции: 321,85 руб.

Всего: 25 748 руб.

Не является инвестиционной рекомендацией

#ИнвестИдеяRU82

{kind=link}

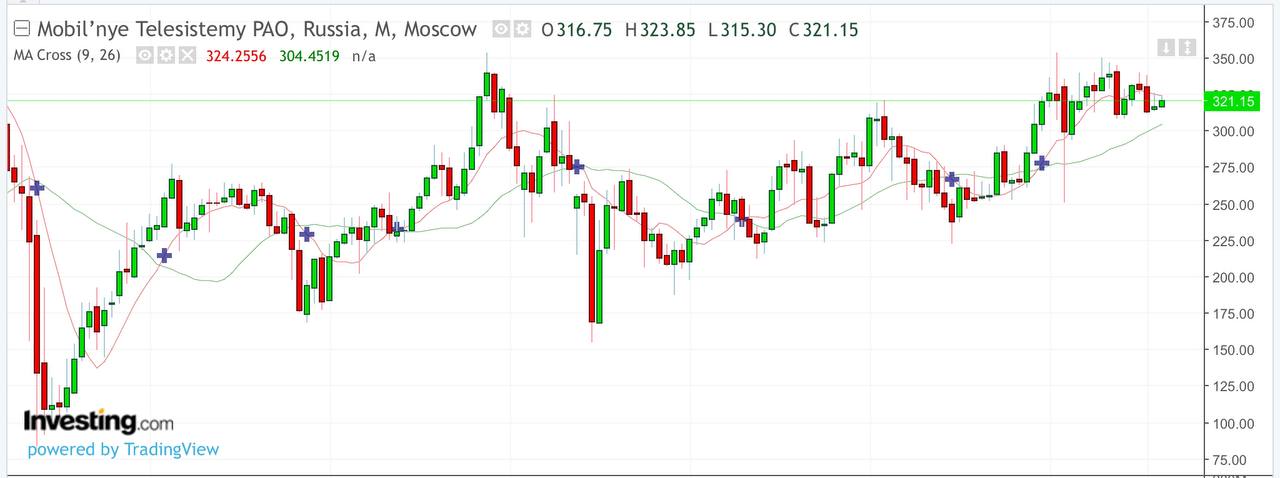

#Дивиденды - МТС - P/L +7,2% 🇷🇺

Вскоре после нефтехимика пришла выплата и от крупнейшего сотового оператора. Данный актив приобретали с прицелом не только на высокие дивиденды, что пока оправдывается, но и с надеждами на рост, с чем пока складывается не так удачно. Впрочем, ещё не вечер, экосистема по-прежнему строится, абоненты завоёвываются, рынки захватываются. Так что ожидаю, что МТС будет продолжать укреплять свои позиции. На краткосроке из-за дивгэпа котировки подошли вплотную к линии сопротивления, от которой может последовать отскок с прицелом на рост до 340 рублей за акцию, если не случится форс-мажора. А там уже посмотрим, либо отскок обратно, либо пробитие линии сопротивление и новые рекорды. Впрочем, это случится точно не завтра, может растянуться на несколько месяцев.

Тикер: #MTSS

Кол-во: 80 акций

Цена покупки акции: 321,7 руб.

Дивиденд на акцию: 26,51 руб.

Профит с учётом налога: 7,2% или 1 845 руб.

Общая окупаемость за счет дивов: 7,2%

@neinvest | #ИнвестИдеяRU82

Вскоре после нефтехимика пришла выплата и от крупнейшего сотового оператора. Данный актив приобретали с прицелом не только на высокие дивиденды, что пока оправдывается, но и с надеждами на рост, с чем пока складывается не так удачно. Впрочем, ещё не вечер, экосистема по-прежнему строится, абоненты завоёвываются, рынки захватываются. Так что ожидаю, что МТС будет продолжать укреплять свои позиции. На краткосроке из-за дивгэпа котировки подошли вплотную к линии сопротивления, от которой может последовать отскок с прицелом на рост до 340 рублей за акцию, если не случится форс-мажора. А там уже посмотрим, либо отскок обратно, либо пробитие линии сопротивление и новые рекорды. Впрочем, это случится точно не завтра, может растянуться на несколько месяцев.

Тикер: #MTSS

Кол-во: 80 акций

Цена покупки акции: 321,7 руб.

Дивиденд на акцию: 26,51 руб.

Профит с учётом налога: 7,2% или 1 845 руб.

Общая окупаемость за счет дивов: 7,2%

@neinvest | #ИнвестИдеяRU82

{kind=link}