Друзья! Я также являюсь путешественником, посетил более 35+ стран, сейчас нахожусь в США, к примеру. Раньше даже вёл трэвел-канал

❓ Было бы вам интересно читать про путешествия на этом канале? Изредка, раз в неделю, канал конечно остаётся про инвестиции

❓ Было бы вам интересно читать про путешествия на этом канале? Изредка, раз в неделю, канал конечно остаётся про инвестиции

Anonymous Poll

11%

Да, даже можно чуть чаще!

34%

Да, раз в неделю может быть интересно

34%

Интересно, но только на другом канале, тут хочется только про инвестиции

22%

Нет, вообще неинтересно

#ИтогиМесяца - Сентябрь 2021 - P/L -2,6%

Общие вложения: 893 000 руб.

📉 Итого за месяц: -23 929 руб. или -2,6% дохода

📈 Итого за 2021 год: +199 765 руб. или +22,3% дохода

💼 Вот наконец и случилась некоторая коррекция портфеля, практически аналогичная была в мае. Впрочем, в целом по году по-прежнему очень неплохие результаты, так что подобное падение можно вполне терпимо перенести. Тем более я и так давно ждал коррекций, причём куда более солидных. Но предлагаю всё же разобрать, какие активы какой результат показали, из-за чего собственно просадки.

🇷🇺 Российские акции и в прошлом месяце показали себя хорошо, в сентябре же это единственный актив, который оказался в плюсе. Причём плюс солидный, +20,7 тыс. рублей. Главной причиной такого результата стали привилегированные акции Химпром #HIMC_p, за месяц выросли почти на 50% и принесли +15,2 тыс. рублей. Остальные акции тоже в основном выросли, но уже не так солидно.

🏦 А вот все остальные активы принесли минус, самый маленький минус у российских облигаций, -3,4 тыс. рублей за месяц. Сыграло свою роль повышение ключевой ставки. Но уже в следующем месяце ожидаю выплат купонов, чуть ситуация должна исправиться. Но надо отметить, что более сильной просадки по облигациям в моём портфеле ещё не было.

🇺🇸 Следующим активом стали американские акции, в этом месяце принесли убыток -4,7 тыс. рублей. Антигероем стал Navient #NAVI с -2,2 тыс. рублей, но тут рост был настолько постоянный, что коррекция давно напрашивалась. Также приличный минус у Xerox #XRX, -1,5 тыс. рублей. Частично эти минусы компенсируются неплохим рост Oneok #OKE, за месяц по активу +1,6 тыс. рублей.

🌐 Довольно сильная просадка в сентябре была по криптоактивам, за месяц принесли -11,2 тыс. рублей убытка. Тут, конечно, повлиял полный запрет на крипту в Китае.

📊 И самый большой минус по фондам ETF, -24,8 тыс. рублей. Причём это рекорд с отрывом, ранее самый большой минус составлял -10,0 тыс. рублей. Просадки по сути по всем фондам, особенно отличились американские IT-компании с -7,1 тыс. рублей и немецкие акции с -6,8 тыс. рублей.

🤔 Если говорить о будущем, то хоть текущий месяц начался довольно неплохо, по-прежнему ожидаю продолжения коррекции. Считаю, что сентябрь был лишь небольшой репетицией. Прогнозы примерно те же, ожидаю коррекций на 20-25%. Пока продолжаю набирать облигации, которые к тому же подешевели, плюс чуть усреднюсь по особенно упавшим активам.

🚀 Но главным итогом месяца стал, конечно же, запуск обновлённых уроков Школы Грамотного Инвестора. Это очень важный этап для меня лично и канала в частности, поэтому очень благодарен за приятную обратную связь от вас. Напоминаю, что промокод ТАКТИКА на 25% действует до конца недели. И спасибо вам! Дальше - больше!

📊 Подробный отчёт

🔙 Итоги прошлого месяца

🔙 Итоги 2020 года

🔙 Итоги 2019 года

neinvest.ru

Общие вложения: 893 000 руб.

📉 Итого за месяц: -23 929 руб. или -2,6% дохода

📈 Итого за 2021 год: +199 765 руб. или +22,3% дохода

💼 Вот наконец и случилась некоторая коррекция портфеля, практически аналогичная была в мае. Впрочем, в целом по году по-прежнему очень неплохие результаты, так что подобное падение можно вполне терпимо перенести. Тем более я и так давно ждал коррекций, причём куда более солидных. Но предлагаю всё же разобрать, какие активы какой результат показали, из-за чего собственно просадки.

🇷🇺 Российские акции и в прошлом месяце показали себя хорошо, в сентябре же это единственный актив, который оказался в плюсе. Причём плюс солидный, +20,7 тыс. рублей. Главной причиной такого результата стали привилегированные акции Химпром #HIMC_p, за месяц выросли почти на 50% и принесли +15,2 тыс. рублей. Остальные акции тоже в основном выросли, но уже не так солидно.

🏦 А вот все остальные активы принесли минус, самый маленький минус у российских облигаций, -3,4 тыс. рублей за месяц. Сыграло свою роль повышение ключевой ставки. Но уже в следующем месяце ожидаю выплат купонов, чуть ситуация должна исправиться. Но надо отметить, что более сильной просадки по облигациям в моём портфеле ещё не было.

🇺🇸 Следующим активом стали американские акции, в этом месяце принесли убыток -4,7 тыс. рублей. Антигероем стал Navient #NAVI с -2,2 тыс. рублей, но тут рост был настолько постоянный, что коррекция давно напрашивалась. Также приличный минус у Xerox #XRX, -1,5 тыс. рублей. Частично эти минусы компенсируются неплохим рост Oneok #OKE, за месяц по активу +1,6 тыс. рублей.

🌐 Довольно сильная просадка в сентябре была по криптоактивам, за месяц принесли -11,2 тыс. рублей убытка. Тут, конечно, повлиял полный запрет на крипту в Китае.

📊 И самый большой минус по фондам ETF, -24,8 тыс. рублей. Причём это рекорд с отрывом, ранее самый большой минус составлял -10,0 тыс. рублей. Просадки по сути по всем фондам, особенно отличились американские IT-компании с -7,1 тыс. рублей и немецкие акции с -6,8 тыс. рублей.

🤔 Если говорить о будущем, то хоть текущий месяц начался довольно неплохо, по-прежнему ожидаю продолжения коррекции. Считаю, что сентябрь был лишь небольшой репетицией. Прогнозы примерно те же, ожидаю коррекций на 20-25%. Пока продолжаю набирать облигации, которые к тому же подешевели, плюс чуть усреднюсь по особенно упавшим активам.

🚀 Но главным итогом месяца стал, конечно же, запуск обновлённых уроков Школы Грамотного Инвестора. Это очень важный этап для меня лично и канала в частности, поэтому очень благодарен за приятную обратную связь от вас. Напоминаю, что промокод ТАКТИКА на 25% действует до конца недели. И спасибо вам! Дальше - больше!

📊 Подробный отчёт

🔙 Итоги прошлого месяца

🔙 Итоги 2020 года

🔙 Итоги 2019 года

neinvest.ru

{kind=link}

#РазборИндустрии: Видеоигры. Выпуск 1

🏵 В октябре у нас выйдет серия статей про лучшие (на мой честный, но субъективный взгляд) компании из отрасли видеоигр. Причём на перечень обозреваемых компаний каждый из вас сможет повлиять через голосование в конце поста.

🎮 Рынок видеоигр за последние пять лет нарастил свои позиции в мировой отрасли развлечений и медиа. В 2020 году он достиг $178 млрд и составил 20% глобального рынка. Для сравнения: в 2016 году видеоигры занимали лишь 12% медиарынка.

🕹 Игровые консоли уже много лет остаются ведущей игровой платформой. Им удалось выдерживать конкуренцию и с мобильными устройствами, и с ПК, хотя каждый раз «аналитики» предрекали консолям скорую смерть. Но оказалось, что многие игры нельзя без ощутимых компромиссов перенести на портативные устройства, а в сравнении с компьютерами игровые консоли предлагают более удобный и простой интерфейс.

📊 Основные игроки на консольном рынке — это Nintendo (Switch), Sony (PlayStation), Microsoft (Xbox). По количеству проданных в мире консолей в переходном поколении лидирует Sony с PlayStation 4. На втором месте портативная Nintendo Switch — она стала популярной с момента своего выхода в 2017 году, и пятый год ее продажи только растут. Самая низкая доля на рынке у Microsoft с консолей Xbox.

🕹 Поэтому сегодня мы рассмотрим компанию, которая заслужила своё место в нашем видеоигровом портфеле. Рад представить вашему вниманию лидера рынка консолей, всемирно известный японский технологический конгломерат #SONY.

🧮 Хотя игры и консоли приносят всего четверть выручки компании, этот сегмент для неё крайне важный. Его темпы роста и доля в выручке опережают другие направления бизнеса Sony. Помимо игр и консолей PlayStation, компания производит электронику (25% выручки), оказывает финансовые услуги (18% выручки), занимается лицензированием музыки (11% выручки), выпускает оборудование для создания изображений (10% выручки) и производит фильмы (9% выручки). Выручка Sony в 2020 году составила $82,6 млрд (8,5 трлн йен). Из них $22,7 млрд принесло игровое подразделение. В свою очередь основная выручка игрового подразделения поступает с продажи цифровых версий игр и онлайн-сервисов. Вместе (до выхода PS5) они занимали 83%.

📈 В четвертом квартале 2020 года компания начала поставки PlayStation 5. После этого продажи консоли взлетели в несколько раз и пока бьют рекорды. PS5 уже стала самой быстро продаваемой консолью в истории компании: 10 млн приставок было продано всего за восемь месяцев. Для сравнения: в свое время PS4 потребовалось на один месяц больше, чтобы достичь аналогичного результата. И это ещё при том, что пятое поколение консоли не успевает удовлетворять существующий спрос из-за дефицита полупроводников. Во всём мире даже спустя год после релиза PS5 отсутствует в свободной продаже.

💰 Разумеется, продажи PS5 дали импульс выручке Sony. С четвёртого квартала 2020 года выручка растет самыми высокими темпами за последние несколько лет.

👍 В текущем году Sony ожидает рекордную среди платформодержателей выручку от игр в $26,4 млрд и свою вторую лучшую прибыль в истории в $2,96 млрд.

📇 У Sony невысокая долговая нагрузка — чистый долг/EBITDA около 0,4. Компания платит дивиденды около 0,5% годовых. На текущих уровнях акции компаний недороги по мультипликаторам. P/E составляет около 14. Это гораздо меньше, чем у многих представителей той же индустрии.

🔮 Что будет дальше, никто не знает, но при сохранении текущих амбиций и трендов компании рост выручки компании продолжится как минимум до 2025 года, но более спокойными темпами. При этом за счет увеличения продаж и удешевления производства консоли ощутимо будет расти прибыль.

🤠 Не забывайте, вы можете повлиять на то, какую компанию мы рассмотрим в наш гипотетический видеоигровой портфель в следующий раз:

🕹 крупнейшего независимого американского разработчика видеоигр Activision Blizzard #ATVI

🎮 легендарную Electronic Arts #EA

neinvest.ru

🏵 В октябре у нас выйдет серия статей про лучшие (на мой честный, но субъективный взгляд) компании из отрасли видеоигр. Причём на перечень обозреваемых компаний каждый из вас сможет повлиять через голосование в конце поста.

🎮 Рынок видеоигр за последние пять лет нарастил свои позиции в мировой отрасли развлечений и медиа. В 2020 году он достиг $178 млрд и составил 20% глобального рынка. Для сравнения: в 2016 году видеоигры занимали лишь 12% медиарынка.

🕹 Игровые консоли уже много лет остаются ведущей игровой платформой. Им удалось выдерживать конкуренцию и с мобильными устройствами, и с ПК, хотя каждый раз «аналитики» предрекали консолям скорую смерть. Но оказалось, что многие игры нельзя без ощутимых компромиссов перенести на портативные устройства, а в сравнении с компьютерами игровые консоли предлагают более удобный и простой интерфейс.

📊 Основные игроки на консольном рынке — это Nintendo (Switch), Sony (PlayStation), Microsoft (Xbox). По количеству проданных в мире консолей в переходном поколении лидирует Sony с PlayStation 4. На втором месте портативная Nintendo Switch — она стала популярной с момента своего выхода в 2017 году, и пятый год ее продажи только растут. Самая низкая доля на рынке у Microsoft с консолей Xbox.

🕹 Поэтому сегодня мы рассмотрим компанию, которая заслужила своё место в нашем видеоигровом портфеле. Рад представить вашему вниманию лидера рынка консолей, всемирно известный японский технологический конгломерат #SONY.

🧮 Хотя игры и консоли приносят всего четверть выручки компании, этот сегмент для неё крайне важный. Его темпы роста и доля в выручке опережают другие направления бизнеса Sony. Помимо игр и консолей PlayStation, компания производит электронику (25% выручки), оказывает финансовые услуги (18% выручки), занимается лицензированием музыки (11% выручки), выпускает оборудование для создания изображений (10% выручки) и производит фильмы (9% выручки). Выручка Sony в 2020 году составила $82,6 млрд (8,5 трлн йен). Из них $22,7 млрд принесло игровое подразделение. В свою очередь основная выручка игрового подразделения поступает с продажи цифровых версий игр и онлайн-сервисов. Вместе (до выхода PS5) они занимали 83%.

📈 В четвертом квартале 2020 года компания начала поставки PlayStation 5. После этого продажи консоли взлетели в несколько раз и пока бьют рекорды. PS5 уже стала самой быстро продаваемой консолью в истории компании: 10 млн приставок было продано всего за восемь месяцев. Для сравнения: в свое время PS4 потребовалось на один месяц больше, чтобы достичь аналогичного результата. И это ещё при том, что пятое поколение консоли не успевает удовлетворять существующий спрос из-за дефицита полупроводников. Во всём мире даже спустя год после релиза PS5 отсутствует в свободной продаже.

💰 Разумеется, продажи PS5 дали импульс выручке Sony. С четвёртого квартала 2020 года выручка растет самыми высокими темпами за последние несколько лет.

👍 В текущем году Sony ожидает рекордную среди платформодержателей выручку от игр в $26,4 млрд и свою вторую лучшую прибыль в истории в $2,96 млрд.

📇 У Sony невысокая долговая нагрузка — чистый долг/EBITDA около 0,4. Компания платит дивиденды около 0,5% годовых. На текущих уровнях акции компаний недороги по мультипликаторам. P/E составляет около 14. Это гораздо меньше, чем у многих представителей той же индустрии.

🔮 Что будет дальше, никто не знает, но при сохранении текущих амбиций и трендов компании рост выручки компании продолжится как минимум до 2025 года, но более спокойными темпами. При этом за счет увеличения продаж и удешевления производства консоли ощутимо будет расти прибыль.

🤠 Не забывайте, вы можете повлиять на то, какую компанию мы рассмотрим в наш гипотетический видеоигровой портфель в следующий раз:

🕹 крупнейшего независимого американского разработчика видеоигр Activision Blizzard #ATVI

🎮 легендарную Electronic Arts #EA

neinvest.ru

Друзья, неделей ранее я рассказывал о премии Private Money Awards, в которой наш канал присутствует сразу в двух номинациях.

🏆 Спешу сообщить, что Школа Грамотного Инвестора также начала получать своё признание, будучи номинированной в соответствующей категории!

✅ Поддержите, пожалуйста, Школу своим голосом, и до встречи непосредственно на премии Private Movie Awards!

🙏🏻 Но самой главной наградой по-прежнему являются ваши оценки и отзывы! Спасибо вам за вашу обратную связь!

Дальше - больше! 🤞🏻

🏆 Спешу сообщить, что Школа Грамотного Инвестора также начала получать своё признание, будучи номинированной в соответствующей категории!

✅ Поддержите, пожалуйста, Школу своим голосом, и до встречи непосредственно на премии Private Movie Awards!

🙏🏻 Но самой главной наградой по-прежнему являются ваши оценки и отзывы! Спасибо вам за вашу обратную связь!

Дальше - больше! 🤞🏻

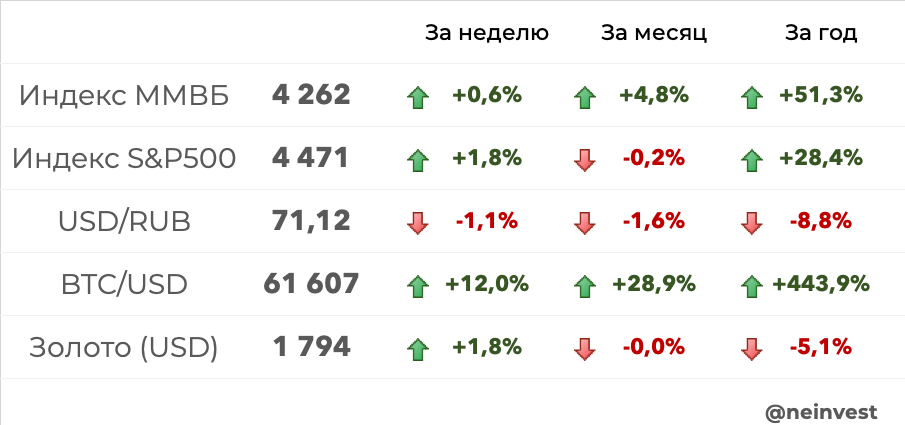

📆 #Тренды уходящей недели:

🇷🇺 Наши нравы:

📈 Индекс Мосбиржи впервые в истории преодолел уровень 4200 пунктов на торгах 5 октября. Подъёму рынка помог рост мировых цен на нефть до трехлетних максимумов и новые рекорды на рынке газа, а также позитив на внешних торговых площадках. Основной вклад в рост индекса внесли бумаги нефтегазового сектора — Газпром #GAZP, Роснефть #ROSN, Газпром нефть #SIBN и ЛУКОЙЛ #LKOH, которые обновили исторические максимумы.

🧯 При этом акции Газпрома наконец-то превысили уровни 2008 года. В минувший понедельник бумаги выросли до рекордного уровня 369,62 рублей. Предыдущий максимум был зафиксирован на уровне 369,5 рублей на торгах 22 мая 2008 года. В течении недели бумагам удалось обновить рекорд, который теперь составляет 397,64 рублей. Однако удержаться надолго на этом уровне акциям не удалось, и неделю они закрыли на отметке 366 рублей. Тем не менее поздравляю тех, кто покупал акции компании весной 2008 года. Они, наконец-то вышли «в ноль» (без учёта усреднений).

🧮 Однако на этом Газпром останавливаться, похоже не собирается. Компания увеличила оценку средней цены экспорта газа в дальнее зарубежье на 2021 год с недавних $270 до $295-330 за тысячу кубометров.

🌎 Их нравы:

📉 Фондовый рынок США завершил торги пятницы падением на фоне негативной динамики со стороны секторов телекоммуникаций, потребительских услуг и коммунальных услуг.

🌪 Дефолт откладывается. Сенат США одобрил законопроект о временном повышении разрешенного уровня государственного долга — это позволит стране избежать технического дефолта по государственным обязательствам. Нового уровня хватит, чтобы покрывать расходы правительства до декабря.

⛽️ Нефть продолжает расти. Мировые цены на неделе пытались откорректироваться, но вновь пошли в рост на заявлении Минэнерго США. Министерство сообщило, что власти США не готовы высвободить свои стратегические запасы нефти. Это привело к росту спроса.

🇪🇺 На торгах в минувшую среду, биржевые цены на газ в Европе взлетели более чем на 28% и достигли $1900 за тыс. куб. м. На максимуме стоимость ноябрьских фьючерсов по индексу самого ликвидного европейского хаба Title Transfer Facility в Нидерландах достигла €161,5 за МВт·ч, или $1969,2 за тыс. куб. м. Однако уже к пятнице стоимость ноябрьских фьючерсов на газ примерно до $1053 за тыс. куб. м.

💎 Криптобиржа Binance сообщила о росте объемов торгов на 25% за сентябрь.

🇮🇪 Ирландия увеличит налоги международных компаний до 15%. В свое время Apple #AAPL и Google #GOOG #GOOGL открывали там штаб-квартиры из-за низких ставок. В данный момент ставка налога 12,5% — одна из самых низких в мире.

🏭 Intel #INTC отказался от планов построить новый завод в Великобритании. Причина — Брэкзит, а конкретнее - отсутствие потенциальной господдержки от ЕС, на которую производитель полупроводников очень рассчитывал.

🚀 Оценка SpaceX превысила $100 млрд. В феврале 2021 года инвесторы оценивали компанию в $74 млрд

🐎 Акция следующей недели:

💊 Sanofi #SNY - базирующаяся во Франции транснациональная фармацевтическая корпорация, одна из крупнейших фармкомпаний в мире. Котировки компании существенно отставали по доходности от европейского сектора здравоохранения (Stoxx Europe 600 Health Care Index), несмотря на позитивную динамику финансовых показателей компании и благоприятные перспективы операционной деятельности. При этом Sanofi является дивидендным аристократом (более 25 лет стабильно наращивает дивиденды). Таким образом, на нынешних отметках бумаги Sanofi могут быть интересны как поклонникам акций роста, так и любителям дивидендных стратегий.

🤠 На фондовом рынке работает закон баланса. Хочешь импровизировать – готовься к потерям. Хочешь заработать и преумножить – помни о дисциплине и не поддавайся эмоциям. Бесшабашность проигрывает тщательности. Успех – удел терпеливых. Терпения вам, друзья. Я верю, у вас обязательно #всё_будет_хорошо

🇷🇺 Наши нравы:

📈 Индекс Мосбиржи впервые в истории преодолел уровень 4200 пунктов на торгах 5 октября. Подъёму рынка помог рост мировых цен на нефть до трехлетних максимумов и новые рекорды на рынке газа, а также позитив на внешних торговых площадках. Основной вклад в рост индекса внесли бумаги нефтегазового сектора — Газпром #GAZP, Роснефть #ROSN, Газпром нефть #SIBN и ЛУКОЙЛ #LKOH, которые обновили исторические максимумы.

🧯 При этом акции Газпрома наконец-то превысили уровни 2008 года. В минувший понедельник бумаги выросли до рекордного уровня 369,62 рублей. Предыдущий максимум был зафиксирован на уровне 369,5 рублей на торгах 22 мая 2008 года. В течении недели бумагам удалось обновить рекорд, который теперь составляет 397,64 рублей. Однако удержаться надолго на этом уровне акциям не удалось, и неделю они закрыли на отметке 366 рублей. Тем не менее поздравляю тех, кто покупал акции компании весной 2008 года. Они, наконец-то вышли «в ноль» (без учёта усреднений).

🧮 Однако на этом Газпром останавливаться, похоже не собирается. Компания увеличила оценку средней цены экспорта газа в дальнее зарубежье на 2021 год с недавних $270 до $295-330 за тысячу кубометров.

🌎 Их нравы:

📉 Фондовый рынок США завершил торги пятницы падением на фоне негативной динамики со стороны секторов телекоммуникаций, потребительских услуг и коммунальных услуг.

🌪 Дефолт откладывается. Сенат США одобрил законопроект о временном повышении разрешенного уровня государственного долга — это позволит стране избежать технического дефолта по государственным обязательствам. Нового уровня хватит, чтобы покрывать расходы правительства до декабря.

⛽️ Нефть продолжает расти. Мировые цены на неделе пытались откорректироваться, но вновь пошли в рост на заявлении Минэнерго США. Министерство сообщило, что власти США не готовы высвободить свои стратегические запасы нефти. Это привело к росту спроса.

🇪🇺 На торгах в минувшую среду, биржевые цены на газ в Европе взлетели более чем на 28% и достигли $1900 за тыс. куб. м. На максимуме стоимость ноябрьских фьючерсов по индексу самого ликвидного европейского хаба Title Transfer Facility в Нидерландах достигла €161,5 за МВт·ч, или $1969,2 за тыс. куб. м. Однако уже к пятнице стоимость ноябрьских фьючерсов на газ примерно до $1053 за тыс. куб. м.

💎 Криптобиржа Binance сообщила о росте объемов торгов на 25% за сентябрь.

🇮🇪 Ирландия увеличит налоги международных компаний до 15%. В свое время Apple #AAPL и Google #GOOG #GOOGL открывали там штаб-квартиры из-за низких ставок. В данный момент ставка налога 12,5% — одна из самых низких в мире.

🏭 Intel #INTC отказался от планов построить новый завод в Великобритании. Причина — Брэкзит, а конкретнее - отсутствие потенциальной господдержки от ЕС, на которую производитель полупроводников очень рассчитывал.

🚀 Оценка SpaceX превысила $100 млрд. В феврале 2021 года инвесторы оценивали компанию в $74 млрд

🐎 Акция следующей недели:

💊 Sanofi #SNY - базирующаяся во Франции транснациональная фармацевтическая корпорация, одна из крупнейших фармкомпаний в мире. Котировки компании существенно отставали по доходности от европейского сектора здравоохранения (Stoxx Europe 600 Health Care Index), несмотря на позитивную динамику финансовых показателей компании и благоприятные перспективы операционной деятельности. При этом Sanofi является дивидендным аристократом (более 25 лет стабильно наращивает дивиденды). Таким образом, на нынешних отметках бумаги Sanofi могут быть интересны как поклонникам акций роста, так и любителям дивидендных стратегий.

🤠 На фондовом рынке работает закон баланса. Хочешь импровизировать – готовься к потерям. Хочешь заработать и преумножить – помни о дисциплине и не поддавайся эмоциям. Бесшабашность проигрывает тщательности. Успех – удел терпеливых. Терпения вам, друзья. Я верю, у вас обязательно #всё_будет_хорошо

Друзья! Спешу напомнить, что сегодня последний день действия промокода ТАКТИКА на скидку 25% для всех тарифов Школы Грамотного Инвестора.

Успейте присоединиться к грамотным инвестициям и получить все преимущества.

До встречи на уроках!

Успейте присоединиться к грамотным инвестициям и получить все преимущества.

До встречи на уроках!

💰 Скорые дивидендные выплаты российских компаний

ГК Самолёт #SMLT

Период: 2Q 2021

Дивиденд на акцию: 41 руб.

Текущая дивдоходность: 0,8%

Последний день для покупки: 13.10.2021

Дата закрытия реестра: 15.10.2021

Возможен ли рост на долгосроке: скорее нет 🚫

АЛРОСА #ALRS

Период: 2Q 2021

Дивиденд на акцию: 8,79 руб.

Текущая дивдоходность: 6,4%

Последний день для покупки: 15.10.2021

Дата закрытия реестра: 19.10.2021

Дивгэп в среднем закрывается за: 7 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

neinvest.ru | #Дивидендник

ГК Самолёт #SMLT

Период: 2Q 2021

Дивиденд на акцию: 41 руб.

Текущая дивдоходность: 0,8%

Последний день для покупки: 13.10.2021

Дата закрытия реестра: 15.10.2021

Возможен ли рост на долгосроке: скорее нет 🚫

АЛРОСА #ALRS

Период: 2Q 2021

Дивиденд на акцию: 8,79 руб.

Текущая дивдоходность: 6,4%

Последний день для покупки: 15.10.2021

Дата закрытия реестра: 19.10.2021

Дивгэп в среднем закрывается за: 7 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

neinvest.ru | #Дивидендник

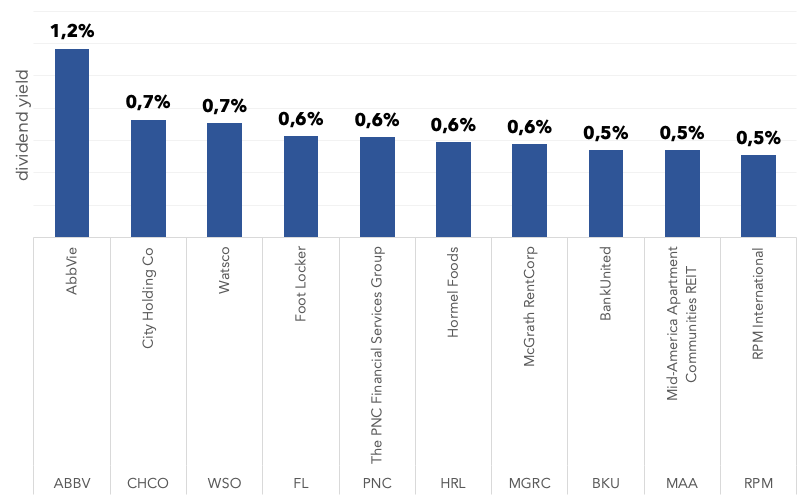

🇺🇸 ТОП-10 дивидендных выплат американских компаний на предстоящей неделе

AbbVie #ABBV

Дивидендная доходность выплаты: 1,2%

Прогнозная годовая дивдоходность: 4,7%

Последний день для покупки: 13 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

City Holding Co #CHCO

Дивидендная доходность выплаты: 0,7%

Прогнозная годовая дивдоходность: 2,9%

Последний день для покупки: 13 окт 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Watsco #WSO

Дивидендная доходность выплаты: 0,7%

Прогнозная годовая дивдоходность: 2,8%

Последний день для покупки: 13 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Foot Locker #FL

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,5%

Последний день для покупки: 13 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

The PNC Financial Services Group #PNC

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,5%

Последний день для покупки: 13 окт 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Hormel Foods #HRL

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,4%

Последний день для покупки: 14 окт 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее да ✅

McGrath RentCorp #MGRC

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,3%

Последний день для покупки: 13 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

BankUnited #BKU

Дивидендная доходность выплаты: 0,5%

Прогнозная годовая дивдоходность: 2,2%

Последний день для покупки: 12 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Mid-America Apartment Communities REIT #MAA

Дивидендная доходность выплаты: 0,5%

Прогнозная годовая дивдоходность: 2,1%

Последний день для покупки: 13 окт 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

RPM International #RPM

Дивидендная доходность выплаты: 0,5%

Прогнозная годовая дивдоходность: 2%

Последний день для покупки: 14 окт 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее да ✅

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

neinvest.ru | #ШтатныеДивиденды

AbbVie #ABBV

Дивидендная доходность выплаты: 1,2%

Прогнозная годовая дивдоходность: 4,7%

Последний день для покупки: 13 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

City Holding Co #CHCO

Дивидендная доходность выплаты: 0,7%

Прогнозная годовая дивдоходность: 2,9%

Последний день для покупки: 13 окт 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Watsco #WSO

Дивидендная доходность выплаты: 0,7%

Прогнозная годовая дивдоходность: 2,8%

Последний день для покупки: 13 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Foot Locker #FL

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,5%

Последний день для покупки: 13 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

The PNC Financial Services Group #PNC

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,5%

Последний день для покупки: 13 окт 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Hormel Foods #HRL

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,4%

Последний день для покупки: 14 окт 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее да ✅

McGrath RentCorp #MGRC

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,3%

Последний день для покупки: 13 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

BankUnited #BKU

Дивидендная доходность выплаты: 0,5%

Прогнозная годовая дивдоходность: 2,2%

Последний день для покупки: 12 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Mid-America Apartment Communities REIT #MAA

Дивидендная доходность выплаты: 0,5%

Прогнозная годовая дивдоходность: 2,1%

Последний день для покупки: 13 окт 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

RPM International #RPM

Дивидендная доходность выплаты: 0,5%

Прогнозная годовая дивдоходность: 2%

Последний день для покупки: 14 окт 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее да ✅

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

neinvest.ru | #ШтатныеДивиденды

{kind=link}

Segezha: с волками жить...

🌲 Segezha Group #SGZH - это крупная вертикально-интегрированная компания и довольно успешный бизнес. Является дочерней компанией АФК Система #AFKS. Своим названием обязана одноименному карельскому городу.

🪵 Segezha Group занимает достаточно крепкие позиции в мировой целлюлозно-бумажной и деревообрабатывающей промышленности. Компания производит широкий ассортимент бумажной продукции, мешочной бумаги, промышленных бумажных мешков, фанеры и пиломатериалов. В частности, именно Segezha первой в России запустила завод по производству перекрестно-склеенных панелей (CLT). Такие панели позволяют строить многоэтажные деревянные дома. У Segezha Group сильные позиции на рынке отдельных промышленных товаров. Например, ее доля на российском рынке упаковки - 57%.

🧮 23 апреля 2021 года Segezha Group объявила свои последние квартальные финансовые результаты перед IPO. Выручка выросла на 27,4% (год к году) — до 18,2 млрд рублей. Показатель OIBDA вырос на 93,5% год к году и составил 5,0 млрд рублей. Рентабельность по OIBDA составила 27,6%, что на 9,2% выше показателя первого квартала 2020 года.

🏛 28 апреля у компании состоялся успешный биржевой дебют. Segezha Group разместилась на уровне 8 рублей за акцию. Сейчас они находятся на отметке около 9,5 рулей, что соответствует 148,75 млрд рублей рыночной капитализации.

🤔 Компания получила оценку по мультипликатору показателя операционной прибыли к EBITDA (2020 год) на уровне 9,4х. При такой цене можно было бы говорить о fully valued (компания сполна оценена рынком), но здесь важен тот факт, что данная оценка привязана к прошлому году, когда цены на древесину и изделия из неё были совершенно другими. В 2021 году данные цены продемонстрировали сначала грандиозный взлёт, а затем не менее грандиозное падение. Поэтому я бы не стал бы сейчас ориентироваться на эту оценку и ждал бы итогов текущего года.

📊 В первом финансовом отчете после выхода на биржу (за первое полугодие) компания показала 8 млрд рублей чистой прибыли. Выручка выросла на 37%. OIBDA увеличилась вдвое, до 13 млрд рублей.

💸 Какое-то время после IPO оставался открытым вопрос с дивидендами. По итогам заседания 9 апреля Совет директоров Segezha Group утвердил обновлённую дивидендную политику. Организация планировала выплачивать дивиденды не реже одного раза в год. Однако летом акционеры Segezha в ходе годового общего собрания приняли решение не выплачивать дивиденды за 2020 год. Чистую прибыль компании было решено оставить нераспределенной.

🤑 Следует признать, что Segezha Group - интересный вариант вложения. Особенно на долгосрок. Но нужно помнить и о рисках: компания показывает убытки по некоторым кварталам, показатели бизнеса сильно коррелирует с состоянием рынка жилья - а стремительно выросшие цены на недвижимость не добавляют уверенности в успешном росте рынка жилья в 2021-2022 годах. Нет полного понимания того, что будет с дивидендами в дальнейшем.

🥷 Кроме того, на компанию неизбежно накладываются все сложности ведения бизнеса в отечественной лесной отрасли. Не секрет, что лесное хозяйств в России управляется неэффективно. В 2007 власти утвердили новый Лесной кодекс, который передал всю эксплуатацию лесов на региональный уровень. В разных регионах эту работу организовали по-разному. В итоге участники рынка столкнулись с различными «правилами игры», противоречащими друг другу и здравому смыслу нормами, а также большой коррупционной составляющей. Не случайно один известный российский политик осужден у нас именно за то, что «украл весь лес».

🪖 Разумеется, данные риски переносятся и на компанию. Если инвестировать в бизнес, работающий в крайне непрозрачной и коррупционной сфере, то не стоит удивляться резким падениям купленных бумаг.

🤠 Именно поэтому я пока бы предпочел понаблюдать со стороны, хотя, безусловно, у каждого из вас может быть иное мнение по поводу перспектив данной компании. Буду рад услышать его в комментариях.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.ru | #ОбзорПоАкции

🌲 Segezha Group #SGZH - это крупная вертикально-интегрированная компания и довольно успешный бизнес. Является дочерней компанией АФК Система #AFKS. Своим названием обязана одноименному карельскому городу.

🪵 Segezha Group занимает достаточно крепкие позиции в мировой целлюлозно-бумажной и деревообрабатывающей промышленности. Компания производит широкий ассортимент бумажной продукции, мешочной бумаги, промышленных бумажных мешков, фанеры и пиломатериалов. В частности, именно Segezha первой в России запустила завод по производству перекрестно-склеенных панелей (CLT). Такие панели позволяют строить многоэтажные деревянные дома. У Segezha Group сильные позиции на рынке отдельных промышленных товаров. Например, ее доля на российском рынке упаковки - 57%.

🧮 23 апреля 2021 года Segezha Group объявила свои последние квартальные финансовые результаты перед IPO. Выручка выросла на 27,4% (год к году) — до 18,2 млрд рублей. Показатель OIBDA вырос на 93,5% год к году и составил 5,0 млрд рублей. Рентабельность по OIBDA составила 27,6%, что на 9,2% выше показателя первого квартала 2020 года.

🏛 28 апреля у компании состоялся успешный биржевой дебют. Segezha Group разместилась на уровне 8 рублей за акцию. Сейчас они находятся на отметке около 9,5 рулей, что соответствует 148,75 млрд рублей рыночной капитализации.

🤔 Компания получила оценку по мультипликатору показателя операционной прибыли к EBITDA (2020 год) на уровне 9,4х. При такой цене можно было бы говорить о fully valued (компания сполна оценена рынком), но здесь важен тот факт, что данная оценка привязана к прошлому году, когда цены на древесину и изделия из неё были совершенно другими. В 2021 году данные цены продемонстрировали сначала грандиозный взлёт, а затем не менее грандиозное падение. Поэтому я бы не стал бы сейчас ориентироваться на эту оценку и ждал бы итогов текущего года.

📊 В первом финансовом отчете после выхода на биржу (за первое полугодие) компания показала 8 млрд рублей чистой прибыли. Выручка выросла на 37%. OIBDA увеличилась вдвое, до 13 млрд рублей.

💸 Какое-то время после IPO оставался открытым вопрос с дивидендами. По итогам заседания 9 апреля Совет директоров Segezha Group утвердил обновлённую дивидендную политику. Организация планировала выплачивать дивиденды не реже одного раза в год. Однако летом акционеры Segezha в ходе годового общего собрания приняли решение не выплачивать дивиденды за 2020 год. Чистую прибыль компании было решено оставить нераспределенной.

🤑 Следует признать, что Segezha Group - интересный вариант вложения. Особенно на долгосрок. Но нужно помнить и о рисках: компания показывает убытки по некоторым кварталам, показатели бизнеса сильно коррелирует с состоянием рынка жилья - а стремительно выросшие цены на недвижимость не добавляют уверенности в успешном росте рынка жилья в 2021-2022 годах. Нет полного понимания того, что будет с дивидендами в дальнейшем.

🥷 Кроме того, на компанию неизбежно накладываются все сложности ведения бизнеса в отечественной лесной отрасли. Не секрет, что лесное хозяйств в России управляется неэффективно. В 2007 власти утвердили новый Лесной кодекс, который передал всю эксплуатацию лесов на региональный уровень. В разных регионах эту работу организовали по-разному. В итоге участники рынка столкнулись с различными «правилами игры», противоречащими друг другу и здравому смыслу нормами, а также большой коррупционной составляющей. Не случайно один известный российский политик осужден у нас именно за то, что «украл весь лес».

🪖 Разумеется, данные риски переносятся и на компанию. Если инвестировать в бизнес, работающий в крайне непрозрачной и коррупционной сфере, то не стоит удивляться резким падениям купленных бумаг.

🤠 Именно поэтому я пока бы предпочел понаблюдать со стороны, хотя, безусловно, у каждого из вас может быть иное мнение по поводу перспектив данной компании. Буду рад услышать его в комментариях.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.ru | #ОбзорПоАкции

Черкизово: Ели мясо мужики…

🍗 Черкизово #GCHE — один из лидеров российского рынка мясной продукции по объемам производства и продаж мяса курицы, индейки, свинины и колбасных изделий. Холдинг контролирует всю производственную цепочку: от выращивания сельхозпродукции и производства комбикормов до переработки мяса и выпуска готовой брендированной продукции для продаж в России и за рубежом.

📊 Недавно компания опубликовала консолидированную финансовую отчетность по итогам первого полугодия 2021 года, где отразила рекордную выручку и прибыль на фоне сильных операционных показателей. Напомню, что рост цен, который затронул практически все отрасли экономики в первом полугодии, не обошел стороной и мясной рынок: средние цены продажи мясных изделий достигли исторического максимума.

🐔 Кроме того, бизнес обновил рекорды по объемам продаж в сегментах птицеводства и мясопереработки, что также позитивно отразилось на финансовых результатах компании.

⛓ У компании значительная долговая нагрузка. При этом, не смотря на хорошие показатели, она только растет. Так недавно банк «Открытие» предоставил финансирование Черкизово на сумму 10,9 млрд рублей. Указанные средства пойдут на модернизацию и расширение мощностей, что будет способствовать росту объемов производства и совершенствованию качества продукции. Конечно же это случится при условии, что экономика будет расти, а мир или страну не накроет кризис.

🍖 Компания растёт. Летом агрохолдинг завершил «заглатывание» очередного крупного куска – курских мощностей холдинга «Белая птица». Данные активы представляют собой инкубатор, семь площадок выращивания, а также перерабатывающий завод. Стоило это 5,3 млрд рублей.

🐥 Общая производственная мощность этих площадок — 120 тысяч тонн. В 2017 году обанкротившаяся «Белая птица» занимала 5% российского рынка мяса бройлеров в натуральном выражении. В силу изложенного надо полагать, что доля Черкизово на данном рынке в скором времени довольно значительно подрастет.

🍔 В апреле текущего года Черкизово совершило ещё одно крупное приобретение - была поглощена компания «Пит-Продукт» из Ленинградской области. В результате в холдинг вошли еще два мясоперерабатывающих комбината с оборотом 39 тысяч тонн колбас, сосисок и мясных деликатесов в год. Кроме того, в июне завершилась модернизация предприятия «Отечественный продукт», которое будет заниматься производством говяжьих котлет для бургеров: проектная мощность комплекса составляет 13 тысяч тонн продукции в год.

👍 Словом, первое полугодие оказалось весьма успешным для Черкизово. Рост производства и средних цен продажи позволили компании обновить рекорды по размерам выручки и чистой прибыли. Кроме того, компания находит средства как для того, чтобы существенно расширить объем инвестиций, так и для того, чтобы платить довольно щедрые дивиденды. В качестве отрицательного факта следует отметить рост долговой нагрузки. Но не только.

🙀 Все мы прекрасно видим, что рост цен на мясо продолжался весь третий квартал текущего года и не думает останавливаться по сей день. На сегодня мясо и мясные продукты – одни из самых быстро дорожающих продуктов питания. Почему-то считается, что это должно позитивно повлиять на динамику выручки Черкизово. Но, на мой взгляд, при сохранении тенденции, это приведет к обратным последствиям через рост себестоимости производства и снижения рентабельности продаж.

🥬 Именно поэтому я полагаю, что сейчас по рассматриваемой бумаге неплохое время для спекулянтов, но крайне неудачное для формирование долгосрочной позиции. Все же, вкладываясь в подобные компании, мы должны быть уверены, что мужики и дальше будут есть мясо. А не начнут по причине экономии сокращать потребление данного продукта. Особенно во времена, когда широкое распространение начинают получать заменители мяса на растительной основе.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.ru | #ОбзорПоАкции

🍗 Черкизово #GCHE — один из лидеров российского рынка мясной продукции по объемам производства и продаж мяса курицы, индейки, свинины и колбасных изделий. Холдинг контролирует всю производственную цепочку: от выращивания сельхозпродукции и производства комбикормов до переработки мяса и выпуска готовой брендированной продукции для продаж в России и за рубежом.

📊 Недавно компания опубликовала консолидированную финансовую отчетность по итогам первого полугодия 2021 года, где отразила рекордную выручку и прибыль на фоне сильных операционных показателей. Напомню, что рост цен, который затронул практически все отрасли экономики в первом полугодии, не обошел стороной и мясной рынок: средние цены продажи мясных изделий достигли исторического максимума.

🐔 Кроме того, бизнес обновил рекорды по объемам продаж в сегментах птицеводства и мясопереработки, что также позитивно отразилось на финансовых результатах компании.

⛓ У компании значительная долговая нагрузка. При этом, не смотря на хорошие показатели, она только растет. Так недавно банк «Открытие» предоставил финансирование Черкизово на сумму 10,9 млрд рублей. Указанные средства пойдут на модернизацию и расширение мощностей, что будет способствовать росту объемов производства и совершенствованию качества продукции. Конечно же это случится при условии, что экономика будет расти, а мир или страну не накроет кризис.

🍖 Компания растёт. Летом агрохолдинг завершил «заглатывание» очередного крупного куска – курских мощностей холдинга «Белая птица». Данные активы представляют собой инкубатор, семь площадок выращивания, а также перерабатывающий завод. Стоило это 5,3 млрд рублей.

🐥 Общая производственная мощность этих площадок — 120 тысяч тонн. В 2017 году обанкротившаяся «Белая птица» занимала 5% российского рынка мяса бройлеров в натуральном выражении. В силу изложенного надо полагать, что доля Черкизово на данном рынке в скором времени довольно значительно подрастет.

🍔 В апреле текущего года Черкизово совершило ещё одно крупное приобретение - была поглощена компания «Пит-Продукт» из Ленинградской области. В результате в холдинг вошли еще два мясоперерабатывающих комбината с оборотом 39 тысяч тонн колбас, сосисок и мясных деликатесов в год. Кроме того, в июне завершилась модернизация предприятия «Отечественный продукт», которое будет заниматься производством говяжьих котлет для бургеров: проектная мощность комплекса составляет 13 тысяч тонн продукции в год.

👍 Словом, первое полугодие оказалось весьма успешным для Черкизово. Рост производства и средних цен продажи позволили компании обновить рекорды по размерам выручки и чистой прибыли. Кроме того, компания находит средства как для того, чтобы существенно расширить объем инвестиций, так и для того, чтобы платить довольно щедрые дивиденды. В качестве отрицательного факта следует отметить рост долговой нагрузки. Но не только.

🙀 Все мы прекрасно видим, что рост цен на мясо продолжался весь третий квартал текущего года и не думает останавливаться по сей день. На сегодня мясо и мясные продукты – одни из самых быстро дорожающих продуктов питания. Почему-то считается, что это должно позитивно повлиять на динамику выручки Черкизово. Но, на мой взгляд, при сохранении тенденции, это приведет к обратным последствиям через рост себестоимости производства и снижения рентабельности продаж.

🥬 Именно поэтому я полагаю, что сейчас по рассматриваемой бумаге неплохое время для спекулянтов, но крайне неудачное для формирование долгосрочной позиции. Все же, вкладываясь в подобные компании, мы должны быть уверены, что мужики и дальше будут есть мясо. А не начнут по причине экономии сокращать потребление данного продукта. Особенно во времена, когда широкое распространение начинают получать заменители мяса на растительной основе.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.ru | #ОбзорПоАкции

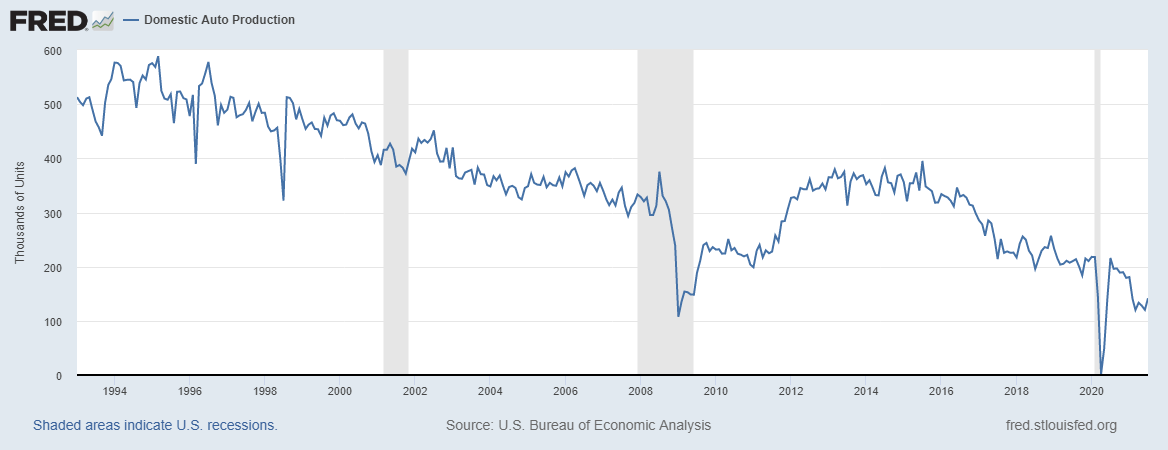

Как заработать на кризисе полупроводников?

🦠 В прошлом году из-за вспышки ковида, торговых конфликтов между Китаем и США и засухи на Тайване, произошёл кризис полупроводников, который в мире назвали Global Chip shortage. Это касается не только смартфонов и ноутбуков, но и к примеру современных автомобилей, в которых в среднем стоит от 1400 до 1500 чипов. Автомобили потребляют около 15% от мирового производства микросхем, а электроника более 50%. Это привело к тому, что автопром США столкнулся с ограниченными возможностями выпуска новых машин из-за отсутствия микросхем. Ниже приведен график производства автомобилей в США за 25 лет, на нём чётко видно, как ударил кризис по всей отрасли.

📱Кроме того, я сам уже косвенно коснулся этого кризиса. Как писал пару дней назад, сейчас нахожусь в США, посетил центральный магазин Apple в Кремниевой Долине, и тут отсутствует почти вся линейка iPhone 13 Pro, те же iPad необходимо предсказывать аж на середину ноября. Символично, ведь Долина названа кремниевой в честь самого главного полупроводника.

🖥 Прямо сейчас кризис полупроводников ещё не решился, спрос обгоняет предложение. Аналитики из Intel заявляют, что проблемы кризиса полупроводников не смогут решить ещё минимум два года. Чаще всего заявляют, что полупроводники будут остро востребованы до 2023-24 года. Именно поэтому покупка компаний, связанных с полупроводниками, в среднесрочно-долгосрочной перспективе выглядит очень интересно.

✔️ Intel #INTC разрабатывает и производит микросхемы, материнские платы, контроллеры сетевых интерфейсов и интегральные схемы. Именно компания Intel в течении трех десятилетий занимала первое место на мировом рынке полупроводников.

✔️ Samsung #SMSN Южнокорейский гигант обогнал Intel, как крупнейшего производителя чипов по объёму выручки. К сожалению, акции Самсунга доступны в основном квалифицированным инвесторам

✔️ Taiwan Semiconductor Manufacturing #TSM Эта компания является одним из крупнейших в мире специализированных независимых литейных предприятий по производству полупроводников

✔️ Texas Instruments Inc #TXN разрабатывает и производит полупроводники для производителей по всему миру. Компания является крупным производителем микросхем для мобильных устройств, процессоров цифровых сигналов и аналоговых полупроводников

✔️ Qualcomm #QCOM - американская полупроводниковая компания, которая также разрабатывает продукцию для беспроводной связи. Телекоммуникационные компании во всём мире используют запатентованную Qualcomm технологию: CDMA. Также именно Qualcomm производит популярные чипсеты Snapdragon

✔️ Micron Technology #MU продаёт полупроводниковую продукцию на международном уровне. Его продукция используется в компьютерах, бытовой электронике, автомобилях, средствах связи и серверах. Компания так же имеет вес на рынке флеш-памяти

✔️ Broadcom #AVGO производит цифровые и аналоговые полупроводники и предоставляет интерфейсы для подключения компьютеров по Bluetooth, маршрутизаторов, коммутаторов, процессоров и волоконной оптики

✔️ ASE Technology Holding #ASX тайваньская холдинговая компания, которая предоставляет услуги по сборке, упаковке и тестированию полупроводников

✔️ NXP Semiconductors #NXPI штаб-квартира компании находится в Нидерландах, поставляет полупроводники и сопутствующие технологии компаниям, делает комплектующие для автомобилей и бытовой техники

❗️ Несмотря на мнения, что полупроводники будут пользоваться особым спросом ещё 2-3 года, есть и противоположное мнение. Из-за высокого спроса на рынок полупроводников выходит множество новых компаний, которые смогут удовлетворить спрос и в целом пересытят рынок, из-за этого котировки всех этих акций могут пойти вниз. Помните про все эти риски, инвестируя в подобные компании.

#статьи

🦠 В прошлом году из-за вспышки ковида, торговых конфликтов между Китаем и США и засухи на Тайване, произошёл кризис полупроводников, который в мире назвали Global Chip shortage. Это касается не только смартфонов и ноутбуков, но и к примеру современных автомобилей, в которых в среднем стоит от 1400 до 1500 чипов. Автомобили потребляют около 15% от мирового производства микросхем, а электроника более 50%. Это привело к тому, что автопром США столкнулся с ограниченными возможностями выпуска новых машин из-за отсутствия микросхем. Ниже приведен график производства автомобилей в США за 25 лет, на нём чётко видно, как ударил кризис по всей отрасли.

📱Кроме того, я сам уже косвенно коснулся этого кризиса. Как писал пару дней назад, сейчас нахожусь в США, посетил центральный магазин Apple в Кремниевой Долине, и тут отсутствует почти вся линейка iPhone 13 Pro, те же iPad необходимо предсказывать аж на середину ноября. Символично, ведь Долина названа кремниевой в честь самого главного полупроводника.

🖥 Прямо сейчас кризис полупроводников ещё не решился, спрос обгоняет предложение. Аналитики из Intel заявляют, что проблемы кризиса полупроводников не смогут решить ещё минимум два года. Чаще всего заявляют, что полупроводники будут остро востребованы до 2023-24 года. Именно поэтому покупка компаний, связанных с полупроводниками, в среднесрочно-долгосрочной перспективе выглядит очень интересно.

✔️ Intel #INTC разрабатывает и производит микросхемы, материнские платы, контроллеры сетевых интерфейсов и интегральные схемы. Именно компания Intel в течении трех десятилетий занимала первое место на мировом рынке полупроводников.

✔️ Samsung #SMSN Южнокорейский гигант обогнал Intel, как крупнейшего производителя чипов по объёму выручки. К сожалению, акции Самсунга доступны в основном квалифицированным инвесторам

✔️ Taiwan Semiconductor Manufacturing #TSM Эта компания является одним из крупнейших в мире специализированных независимых литейных предприятий по производству полупроводников

✔️ Texas Instruments Inc #TXN разрабатывает и производит полупроводники для производителей по всему миру. Компания является крупным производителем микросхем для мобильных устройств, процессоров цифровых сигналов и аналоговых полупроводников

✔️ Qualcomm #QCOM - американская полупроводниковая компания, которая также разрабатывает продукцию для беспроводной связи. Телекоммуникационные компании во всём мире используют запатентованную Qualcomm технологию: CDMA. Также именно Qualcomm производит популярные чипсеты Snapdragon

✔️ Micron Technology #MU продаёт полупроводниковую продукцию на международном уровне. Его продукция используется в компьютерах, бытовой электронике, автомобилях, средствах связи и серверах. Компания так же имеет вес на рынке флеш-памяти

✔️ Broadcom #AVGO производит цифровые и аналоговые полупроводники и предоставляет интерфейсы для подключения компьютеров по Bluetooth, маршрутизаторов, коммутаторов, процессоров и волоконной оптики

✔️ ASE Technology Holding #ASX тайваньская холдинговая компания, которая предоставляет услуги по сборке, упаковке и тестированию полупроводников

✔️ NXP Semiconductors #NXPI штаб-квартира компании находится в Нидерландах, поставляет полупроводники и сопутствующие технологии компаниям, делает комплектующие для автомобилей и бытовой техники

❗️ Несмотря на мнения, что полупроводники будут пользоваться особым спросом ещё 2-3 года, есть и противоположное мнение. Из-за высокого спроса на рынок полупроводников выходит множество новых компаний, которые смогут удовлетворить спрос и в целом пересытят рынок, из-за этого котировки всех этих акций могут пойти вниз. Помните про все эти риски, инвестируя в подобные компании.

#статьи

{kind=link}

#РазборИндустрии: Видеоигры. Выпуск 2

🎮 Продолжаем разбирать лучшие игровые компании. Напомню, первая статья была посвящена у нас #SONY. В голосовании на следующую тему победила Activision Blizzard #ATVI. Поэтому сегодня мы поговорим об этой интересной компании. Не забываем, что в конце этого обзора вас будет ждать новое голосование и два новых претендента. Кому из них будет посвящен третий выпуск нашей серии – решать только вам. Ну а пока #ATVI. Великая и беспощадная…

🦠 Катализатором роста популярности видеоигр в 2020 году стала пандемия, во время которой люди остались без возможности проводить досуг вне дома. Однако не правы те, кто утверждает, что после пандемии рынок перестанет расти. По прогнозу отраслевой аналитической фирмы Newzoo, уже сейчас эффект пандемии не оказывает влияние на рынок видеоигр. Тем не менее на горизонте нескольких лет этот рынок продолжит расти и к 2024-му достигнет $218 млрд при среднегодовом темпе роста 5,2%.

🍰 На значительный кусок этого пирога неизбежно будет претендовать #ATVI. По большому счету #ATVI состоит из трех относительно независимых компаний: Activision, Blizzard и King. У каждой есть свои основные игровые франшизы.

Activision выпускает Call of Duty, Blizzard — World of Warcraft и Diablo, King — мобильную Candy Crush. Call of Duty и Candy Crush остаются в топе самых популярных и прибыльных игр 2021 года.

📱 Изначально Activision занималась производством игр для ПК и консолей, но на волне популярности мобильных игр в конце 2019-го студия выпустила Call of Duty для мобильных устройств, которая взвинтила ежемесячную аудиторию (MAU) и выручку компании в несколько раз. Мобильные игры, в том числе компании King, которая специализируется на них, приносят #ATVI около половины всей выручки.

☝️ Для любой игровой компании самым важным показателем является не P/E или ROE, а MAU. Так вот, если посмотреть на MAU Activision, с выходом Call of Duty для мобилок в 4-м квартале 2019 года произошел всплеск этого показателя с 36 млн до 128 (!!!).

📲 Пандемия не оказала сколь-либо значительного влияния на результаты компании. Инвесторам не стоит беспокоиться, что с её окончанием #ATVI угрожает потеря аудитории. Игровые франшизы компании пользовались хорошим спросом и до коронавируса. Кроме этого, к #ATVI уже давно следует относиться как к мобильному разработчику. Не верите? Думаете, что #ATVI – это про «большие игры» на консоли и ПК? Ну, посмотрите статистику. MAU за последний доступный месяц (июль 2021 года) у King (только мобильные) 255 млн, у Activision (около 50% мобильные) 127 млн и у Blizzard (около 20% мобильные, за счет Hearthstone) – 26 млн.

💰 Несмотря на то, что самая большая часть активной аудитории приходится на King, наибольшую выручку получает Activision. Это связано с тем, что King полностью сфокусирована на мобильных играх (в основном Candy Crush), у которых основная модель монетизации — это free-to-play. Activision же продает свои игры, а также выпускает к ним дополнительный платный контент.

📊 За тот же июль 2021 года это выглядит следующим образом: Activision выручила $800 млн, King – $600 млн, а Blizzard – $400 млн.

🔮 Консенсус-прогноз Bloomberg ожидает, что в ближайшие годы выручка компании будет расти на 7,7% в год (c $ 8,4 млрд в 2020-ом до $11,3 млрд в 2024-ом). Это относительно скромно. А вот чистая прибыль, по прогнозам тех же аналитиков, будет расти бодрее — в среднем на 15% в год за счет эффекта масштаба, – с $2,2 млрд в 2020-ом до $4 млрд в 2024-ом.

👠 Недавно Blizzard оказался втянут в сексистский скандал. Шума много, но ситуация, вероятно, не критична. Компания отделается компенсациями и изменениями HR-политики. Поэтому нынешнее падение акций можно использовать как хороший момент для входа. Тем более, что актив весьма надежен и перспективен.

🤠 Не забывайте, вы можете повлиять на то, какую компанию мы рассмотрим в наш гипотетический видеоигровой портфель в следующий раз:

🇨🇳 второго по величине разработчика игр в Китае NetEase #NTES

🇷🇺 разработчика мобильных игр с российскими корнями Nexters #GDEV

Голосуй, или не поиграешь..

🎮 Продолжаем разбирать лучшие игровые компании. Напомню, первая статья была посвящена у нас #SONY. В голосовании на следующую тему победила Activision Blizzard #ATVI. Поэтому сегодня мы поговорим об этой интересной компании. Не забываем, что в конце этого обзора вас будет ждать новое голосование и два новых претендента. Кому из них будет посвящен третий выпуск нашей серии – решать только вам. Ну а пока #ATVI. Великая и беспощадная…

🦠 Катализатором роста популярности видеоигр в 2020 году стала пандемия, во время которой люди остались без возможности проводить досуг вне дома. Однако не правы те, кто утверждает, что после пандемии рынок перестанет расти. По прогнозу отраслевой аналитической фирмы Newzoo, уже сейчас эффект пандемии не оказывает влияние на рынок видеоигр. Тем не менее на горизонте нескольких лет этот рынок продолжит расти и к 2024-му достигнет $218 млрд при среднегодовом темпе роста 5,2%.

🍰 На значительный кусок этого пирога неизбежно будет претендовать #ATVI. По большому счету #ATVI состоит из трех относительно независимых компаний: Activision, Blizzard и King. У каждой есть свои основные игровые франшизы.

Activision выпускает Call of Duty, Blizzard — World of Warcraft и Diablo, King — мобильную Candy Crush. Call of Duty и Candy Crush остаются в топе самых популярных и прибыльных игр 2021 года.

📱 Изначально Activision занималась производством игр для ПК и консолей, но на волне популярности мобильных игр в конце 2019-го студия выпустила Call of Duty для мобильных устройств, которая взвинтила ежемесячную аудиторию (MAU) и выручку компании в несколько раз. Мобильные игры, в том числе компании King, которая специализируется на них, приносят #ATVI около половины всей выручки.

☝️ Для любой игровой компании самым важным показателем является не P/E или ROE, а MAU. Так вот, если посмотреть на MAU Activision, с выходом Call of Duty для мобилок в 4-м квартале 2019 года произошел всплеск этого показателя с 36 млн до 128 (!!!).

📲 Пандемия не оказала сколь-либо значительного влияния на результаты компании. Инвесторам не стоит беспокоиться, что с её окончанием #ATVI угрожает потеря аудитории. Игровые франшизы компании пользовались хорошим спросом и до коронавируса. Кроме этого, к #ATVI уже давно следует относиться как к мобильному разработчику. Не верите? Думаете, что #ATVI – это про «большие игры» на консоли и ПК? Ну, посмотрите статистику. MAU за последний доступный месяц (июль 2021 года) у King (только мобильные) 255 млн, у Activision (около 50% мобильные) 127 млн и у Blizzard (около 20% мобильные, за счет Hearthstone) – 26 млн.

💰 Несмотря на то, что самая большая часть активной аудитории приходится на King, наибольшую выручку получает Activision. Это связано с тем, что King полностью сфокусирована на мобильных играх (в основном Candy Crush), у которых основная модель монетизации — это free-to-play. Activision же продает свои игры, а также выпускает к ним дополнительный платный контент.

📊 За тот же июль 2021 года это выглядит следующим образом: Activision выручила $800 млн, King – $600 млн, а Blizzard – $400 млн.

🔮 Консенсус-прогноз Bloomberg ожидает, что в ближайшие годы выручка компании будет расти на 7,7% в год (c $ 8,4 млрд в 2020-ом до $11,3 млрд в 2024-ом). Это относительно скромно. А вот чистая прибыль, по прогнозам тех же аналитиков, будет расти бодрее — в среднем на 15% в год за счет эффекта масштаба, – с $2,2 млрд в 2020-ом до $4 млрд в 2024-ом.

👠 Недавно Blizzard оказался втянут в сексистский скандал. Шума много, но ситуация, вероятно, не критична. Компания отделается компенсациями и изменениями HR-политики. Поэтому нынешнее падение акций можно использовать как хороший момент для входа. Тем более, что актив весьма надежен и перспективен.

🤠 Не забывайте, вы можете повлиять на то, какую компанию мы рассмотрим в наш гипотетический видеоигровой портфель в следующий раз:

🇨🇳 второго по величине разработчика игр в Китае NetEase #NTES

🇷🇺 разработчика мобильных игр с российскими корнями Nexters #GDEV

Голосуй, или не поиграешь..

📆 #Тренды уходящей недели:

🇷🇺 Наши нравы:

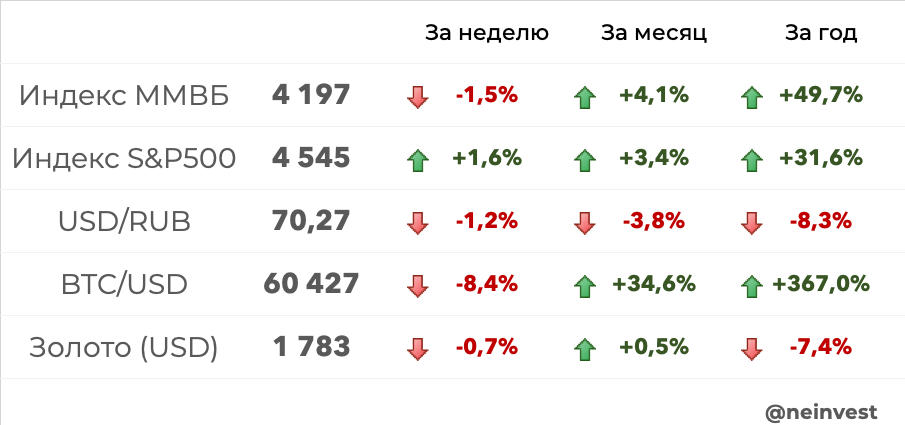

📈 Рост российского рынка продолжается, хотя нетрудно заметить, что его оценка в рублях последнюю неделю менялась незначительно, а порой и падала. Основной рост приходится на индекс РТС – то есть прежде всего приходится говорить об укреплении рубля, а потом уже о собственно покупках на рынке акций.

💰 В частности, капитализация российского рынка акций, вычисленная на основе средневзвешенных цен на Московской бирже #MOEX в секторе Основной рынок, в пятницу составила 68 071 млрд рублей, снизившись по сравнению с закрытием предыдущего торгового дня на 79 млрд рублей, или на 0,12%. Но формально мы все равно растём.

💳 Доля безналичных платежей в России выросла до 75% — ЦБ прогнозировал такой объём только к 2023 году. Россия попала в топ-3 стран по объёму безналичных расчётов.

🏭 Акции угольной компании Распадская #RASP резко подорожали в понедельник. За день бумаги выросли на 14,3% — до 450 рублей. Рост также наблюдался в бумагах горнодобывающей компании Мечел #MTLR, которые прибавили 9% и поднялись до 162 рублей. Неделю оба эмитента закрыли на достаточно высоком уровне. Взлёт котировок наблюдался на фоне роста стоимости угля, вызванного опасениями сокращения поставок на рынок. Причина - сильные дожди в Китае, из-за которых пришлось закрыть 60 шахт в провинции Шаньси — крупнейшем угледобывающем центре страны, в котором добывается примерно четвертая часть всего угля в КНР.

⛺️ Циан опубликовал документы к IPO: Москва и область приносят большую часть выручки. Главный риск, по мнению самой компании — сильные конкуренты. Основные затраты — на маркетинг и персонал.

🌎 Их нравы:

🇺🇸 Фондовый рынок США завершил торги пятницы ростом за счет укрепления секторов финансов, потребительских услуг и промышленности.

🛢 Стоимость барреля нефти Brent перевалила за $85 впервые с 2018 года. Цена на нефть растёт из-за высокого спроса и страхов сокращения поставок в ближайшие несколько месяцев. Дело в том, что мощный рост цен на газ и уголь подтолкнул производителей энергии к переходу на нефтепродукты.

🙀 Стоимость биткоина превысила $60 тысяч на фоне планов по созданию биржевого фонда на базе биткоин-фьючерсов. Впервые этой отметки биткоин достигал в марте 2021 года.

🧮 На этой неделе начался сезон квартальной отчетности. Первыми о финансовых результатах сообщили крупнейшие банки США. Пока все позитивно.

🚀 Virgin Galactic #SPCE заявили о переносе полётов на четвёртый квартал 2022 года. В ответ акции рухнули ещё на 15%. Компания Брэнсона заявила, что начинает программу улучшения космолета и откладывает испытания и начало коммерческих полетов. В общем, никакого нам отпуска в космосе в ближайший год.

🤑 Чипмейкер #TSM хорошо отчитался и наобещал всякого интересного. Акции компании выросли на 4% на фоне планов открытия завода полупроводников вместе с #SONY.

🐎 Акция следующей недели:

📺 М.Видео #MVID. В четверг компания планирует опубликовать операционные результаты за III квартал 2021 г. Надеемся увидеть рост показателя GMV и онлайн-продаж. Реакция в бумагах на отчет будет зависеть от темпов роста показателей. С точки зрения технического анализа в бумагах еще есть потенциал подъема. Уровень 600 рублей был пройден без особых проблем. Поэтому есть возможность увидеть тестирование 600 рублей сверху. В рамках потенциала подъёма целью можно обозначить отметку 650 рублей.

🤠 В жизни, чтобы приобрести знания, нужно ежедневно понемногу прибавлять. Чтобы постичь мудрость, ежедневно понемногу убавлять. На фондовом рынке примерно тоже самое. Умные инвесторы знают, что торопиться не стоит. Биржа – это инструмент перераспределения денег от суетливых к терпеливым. Однако, чтобы достигнуть инвестиционной мудрости, необходимо пройти через глубокую коррекцию и выбраться из неё без потерь. Не бойтесь просадок, друзья. Бойтесь сиюминутных решений. Я верю, что мы справимся с любыми сложностями и у нас обязательно #всё_будет_хорошо

🇷🇺 Наши нравы:

📈 Рост российского рынка продолжается, хотя нетрудно заметить, что его оценка в рублях последнюю неделю менялась незначительно, а порой и падала. Основной рост приходится на индекс РТС – то есть прежде всего приходится говорить об укреплении рубля, а потом уже о собственно покупках на рынке акций.

💰 В частности, капитализация российского рынка акций, вычисленная на основе средневзвешенных цен на Московской бирже #MOEX в секторе Основной рынок, в пятницу составила 68 071 млрд рублей, снизившись по сравнению с закрытием предыдущего торгового дня на 79 млрд рублей, или на 0,12%. Но формально мы все равно растём.

💳 Доля безналичных платежей в России выросла до 75% — ЦБ прогнозировал такой объём только к 2023 году. Россия попала в топ-3 стран по объёму безналичных расчётов.

🏭 Акции угольной компании Распадская #RASP резко подорожали в понедельник. За день бумаги выросли на 14,3% — до 450 рублей. Рост также наблюдался в бумагах горнодобывающей компании Мечел #MTLR, которые прибавили 9% и поднялись до 162 рублей. Неделю оба эмитента закрыли на достаточно высоком уровне. Взлёт котировок наблюдался на фоне роста стоимости угля, вызванного опасениями сокращения поставок на рынок. Причина - сильные дожди в Китае, из-за которых пришлось закрыть 60 шахт в провинции Шаньси — крупнейшем угледобывающем центре страны, в котором добывается примерно четвертая часть всего угля в КНР.

⛺️ Циан опубликовал документы к IPO: Москва и область приносят большую часть выручки. Главный риск, по мнению самой компании — сильные конкуренты. Основные затраты — на маркетинг и персонал.

🌎 Их нравы:

🇺🇸 Фондовый рынок США завершил торги пятницы ростом за счет укрепления секторов финансов, потребительских услуг и промышленности.

🛢 Стоимость барреля нефти Brent перевалила за $85 впервые с 2018 года. Цена на нефть растёт из-за высокого спроса и страхов сокращения поставок в ближайшие несколько месяцев. Дело в том, что мощный рост цен на газ и уголь подтолкнул производителей энергии к переходу на нефтепродукты.

🙀 Стоимость биткоина превысила $60 тысяч на фоне планов по созданию биржевого фонда на базе биткоин-фьючерсов. Впервые этой отметки биткоин достигал в марте 2021 года.

🧮 На этой неделе начался сезон квартальной отчетности. Первыми о финансовых результатах сообщили крупнейшие банки США. Пока все позитивно.

🚀 Virgin Galactic #SPCE заявили о переносе полётов на четвёртый квартал 2022 года. В ответ акции рухнули ещё на 15%. Компания Брэнсона заявила, что начинает программу улучшения космолета и откладывает испытания и начало коммерческих полетов. В общем, никакого нам отпуска в космосе в ближайший год.

🤑 Чипмейкер #TSM хорошо отчитался и наобещал всякого интересного. Акции компании выросли на 4% на фоне планов открытия завода полупроводников вместе с #SONY.

🐎 Акция следующей недели:

📺 М.Видео #MVID. В четверг компания планирует опубликовать операционные результаты за III квартал 2021 г. Надеемся увидеть рост показателя GMV и онлайн-продаж. Реакция в бумагах на отчет будет зависеть от темпов роста показателей. С точки зрения технического анализа в бумагах еще есть потенциал подъема. Уровень 600 рублей был пройден без особых проблем. Поэтому есть возможность увидеть тестирование 600 рублей сверху. В рамках потенциала подъёма целью можно обозначить отметку 650 рублей.

🤠 В жизни, чтобы приобрести знания, нужно ежедневно понемногу прибавлять. Чтобы постичь мудрость, ежедневно понемногу убавлять. На фондовом рынке примерно тоже самое. Умные инвесторы знают, что торопиться не стоит. Биржа – это инструмент перераспределения денег от суетливых к терпеливым. Однако, чтобы достигнуть инвестиционной мудрости, необходимо пройти через глубокую коррекцию и выбраться из неё без потерь. Не бойтесь просадок, друзья. Бойтесь сиюминутных решений. Я верю, что мы справимся с любыми сложностями и у нас обязательно #всё_будет_хорошо

{kind=link}

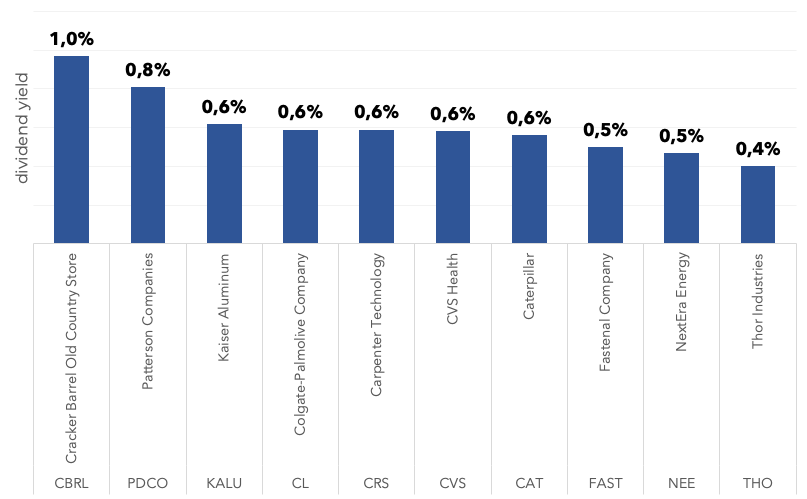

🇺🇸 ТОП-10 дивидендных выплат американских компаний на предстоящей неделе

Cracker Barrel Old Country Store #CBRL

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 3,8%

Последний день для покупки: 20 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Patterson Companies #PDCO

Дивидендная доходность выплаты: 0,8%

Прогнозная годовая дивдоходность: 3,2%

Последний день для покупки: 20 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Kaiser Aluminum #KALU

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,6%

Последний день для покупки: 21 окт 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Colgate-Palmolive Company #CL

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,4%

Последний день для покупки: 19 окт 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Carpenter Technology #CRS

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,4%

Последний день для покупки: 22 окт 2021

Возможен ли рост на долгосроке: скорее нет 🚫

CVS Health #CVS

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,4%

Последний день для покупки: 20 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Caterpillar #CAT

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,3%

Последний день для покупки: 21 окт 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Fastenal Company #FAST

Дивидендная доходность выплаты: 0,5%

Прогнозная годовая дивдоходность: 2%

Последний день для покупки: 22 окт 2021

Возможен ли рост на долгосроке: скорее нет 🚫

NextEra Energy #NEE

Дивидендная доходность выплаты: 0,5%

Прогнозная годовая дивдоходность: 1,9%

Последний день для покупки: 22 окт 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Thor Industries #THO

Дивидендная доходность выплаты: 0,4%

Прогнозная годовая дивдоходность: 1,6%

Последний день для покупки: 20 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

neinvest.ru | #ШтатныеДивиденды

Cracker Barrel Old Country Store #CBRL

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 3,8%

Последний день для покупки: 20 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Patterson Companies #PDCO

Дивидендная доходность выплаты: 0,8%

Прогнозная годовая дивдоходность: 3,2%

Последний день для покупки: 20 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Kaiser Aluminum #KALU

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,6%

Последний день для покупки: 21 окт 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Colgate-Palmolive Company #CL

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,4%

Последний день для покупки: 19 окт 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Carpenter Technology #CRS

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,4%

Последний день для покупки: 22 окт 2021

Возможен ли рост на долгосроке: скорее нет 🚫

CVS Health #CVS

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,4%

Последний день для покупки: 20 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Caterpillar #CAT

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,3%

Последний день для покупки: 21 окт 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Fastenal Company #FAST

Дивидендная доходность выплаты: 0,5%

Прогнозная годовая дивдоходность: 2%

Последний день для покупки: 22 окт 2021

Возможен ли рост на долгосроке: скорее нет 🚫

NextEra Energy #NEE

Дивидендная доходность выплаты: 0,5%

Прогнозная годовая дивдоходность: 1,9%

Последний день для покупки: 22 окт 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Thor Industries #THO

Дивидендная доходность выплаты: 0,4%

Прогнозная годовая дивдоходность: 1,6%

Последний день для покупки: 20 окт 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

neinvest.ru | #ШтатныеДивиденды

{kind=link}

Ренессанс Страхование: акции для отчаянных оптимистов

🏛 С завтрашнего дня МосБиржа допустит к торгам акции группы Ренессанс Страхование. Ценные бумаги компании будут включены в первый котировальный список под тикером #RENI. В России IPO происходят очень редко, и это является прекрасным поводом рассмотреть данного страховщика.

🎗 Ренессанс Страхование входит в топ-10 страховщиков России по объему собираемых страховых премий с долей рынка 5,4%. В ходе размещения компания рассчитывает привлечь до 21 млрд рублей за счет продажи новых акций.

🖌 Страховой рынок в России стремительно растет. За последние десять лет он увеличился втрое. Однако, по сравнению с другими странами, страхование в России всё ещё находится на начальном этапе развития. Если посмотреть на соотношение объёма страховых премий к ВВП, то в России этот процент в разы меньше, чем в среднем по миру. Так, в США страховые премии – это 12% от ВВП. В Италии – 8,6%. В России – только 1,4%. Отсюда делается вывод, что у российского рынка есть большой потенциал для роста.

🛡 Ренессанс Страхование — одна из первых частных страховых компаний в России. Ее основали ещё в 1997 году. У истоков стоял известный предприниматель Борис Йордан. Он же до настоящего времени возглавляет Совет директоров компании.

💰 Сейчас Ренессанс предлагает широкую линейку страховых продуктов. У компании более 4 млн клиентов, объём страховых премий в 2020 году – 83 млрд рублей, чистая прибыль за 2020 год - 4,7 млрд рублей, размер инвестиционного портфеля на конец 2020 года - 134 млрд рублей, прибыльность собственного капитала за 2020 год – 26%.

💸 В 2018 году Ренессанс выплатил дивиденды на сумму 1 млрд рублей. В последующих годах выплат не было, так как компания активно инвестировала в рост, а также вынуждена была накапливать средства, чтобы соответствовать постоянно растущим требованиям по достаточности капитала. Однако компания ставит перед собой цель в будущем направлять на выплату дивидендов не менее 50% чистой прибыли.

🤔 На проспектах все это смотрится отлично, так и хочется порекомендовать приобретение акций Ренессанса в инвестиционный портфель. Однако не следует забывать и о рисках, о которых те же воодушевляющие проспекты вам мало что расскажут.

🇷🇺 Прежде всего, нужно четко усвоить, что Ренессанс ведет деятельность только в одной стране. Поэтому макроэкономические риски не диверсифицируются. Если прогнозы экономического роста России и роста доходов населения не оправдаются (а что-то подсказывает, что они ещё как могут не оправдаться), то финансовые результаты компании неизбежно будут хуже прогнозируемых.

🔗 Кроме этого, только на первый взгляд может показаться, что с точки зрения конкуренции на страховом рынке России царит тишь, да гладь. В последние годы этот рынок активно прощупывают крупные банки, у которых есть свои страховые подразделения и которые обладают существенными ресурсами для «отгрызания» в свою пользу солидных кусков этого рынка. И это при том, что с точки зрения доли Ренессансу уже некуда расти. Российский рынок страхования отличается высокой концентрацией, где топовым десяти игрокам принадлежит около 80%, и каждый из них держится за свой кусок «мертвой хваткой».

⚖️ Все это делает любую страховую компанию весьма проблемным активом с точки зрения роста. Будет расти экономика – будет расти и страховой рынок, а соответственно, и выручка компании. Но вот что, если не будет? Увеличивать свою долю буквально «некуда», а вот откусить от неё часть – желающих все больше. По сути всё это делает Ренессанс акцией оптимистов. Если верите в значительный рост экономики России и укрепление рубля – это ваша история. Если же нет, то, возможно, стоит посмотреть в сторону компаний, получающих большую часть выручки в иностранной валюте и не сильно зависящих от внутреннего рынка.

❓Поделитесь в комментариях, планируете ли пополнять свой портфель данным активом? Почему?

neinvest.ru | #ОбзорПоАкции

🏛 С завтрашнего дня МосБиржа допустит к торгам акции группы Ренессанс Страхование. Ценные бумаги компании будут включены в первый котировальный список под тикером #RENI. В России IPO происходят очень редко, и это является прекрасным поводом рассмотреть данного страховщика.