🌾 ФосАгро #PHOR — крупнейший производитель фосфорсодержащих минеральных удобрений в России и Европе. Ассортимент продукции группы включает 50 марок фосфорных и азотных удобрений, концентраты, аммиак и различные кормовые добавки, которые используются потребителями в 100 странах по всему миру. К 2025 году компания планирует вывести на рынок ещё 50 новых продуктов.

🇨🇾 ФосАгро нельзя назвать в чистом виде российской. 24,85% и 19% акций принадлежат кипрским компаниям, основным бенефициаром которых является Андрей Гурьев, а также члены его семьи. 20,98% акций принадлежат Владимиру Литвиненко. Ещё 4,82% акций напрямую владеет жена Андрея Гурьева. Free float компании составляет 30%.

💸 Компания традиционно платит дивиденды 4 раза в год по итогам каждого квартала. Согласно дивидендной политике компании, источник выплат — свободный денежный поток. При этом в политике есть условие, что дивиденды не могут быть меньше 50% от скорректированной чистой прибыли. Текущая дивидендная доходность – 9,5%.

💰 В 2021 году ФосАгро не сбавляет темпа раздачи денег акционерам. В начале текущего месяца совет директоров компании рекомендовал выплатить дивиденды за второй квартал 2021 года в размере ₽20,2 млрд из расчета ₽156 на акцию (₽52 на GDR). Датой закрытия реестра для получения дивидендов предложено установить 24 сентября. Так что шансы успеть есть у каждого.

📈 2020 год оказался для ФосАгро удачным с точки зрения операционных и финансовых результатов. Компания увеличила выручку на 2% год к году — до рекордных ₽253,9 млрд. Произошло это благодаря росту объемов продаж. Около 66% выручки составили экспортные продажи.

🇮🇳 По поводу продаж продукции за границу стоит быть осторожным в оценках. 2020 год получился фантастическим для компании в том числе за счет того, что поставки в Индию выросли сразу на 53% по сравнению с 2019 годом. Однако это разовая история. В указанный период руководство страны ввело жесткие ограничительные меры по отношению к местным производителям удобрений в период пандемии. Это привело к дефициту этих самых удобрений для индийской сельскохозяйственной отрасли, чем удачно воспользовалась ФосАгро. Сейчас все эти ограничения уже отменены.

🗽 А вот на рынке Северной Америки наблюдалась обратная ситуация: доходы от продаж в этом регионе упали на 37%. Ключевым фактором в падении продаж стало введение торговых пошлин на фосфорные удобрения из России со стороны Министерства торговли США. И это ситуация уже долгосрочная.

⛓ Однако сейчас внешние условия складываются, в целом, благоприятно для ФосАгро. 9 августа США, Канада и Великобритания ввели санкции против калийной отрасли Белоруссии, что с большой долей вероятности может вызвать дефицит на мировом рынке удобрений. Несмотря на то, что указанные страны не критичны для «Беларуськалия», очень может быть, что компании из других юрисдикций так же откажутся от покупки удобрений в Беларуси. Такое бывает часто. Напомню, в кейсе санкций США против Русала #RUAL, с компанией отказался взаимодействовать Китай, не имеющий к данной истории никакого отношения.

🇷🇺 Что касается внутреннего рынка, то здесь у компании все хорошо. У ФосАгро 19 региональных представительств и пять центров дистрибуции по всей России. Предварительные данные свидетельствуют, что в течение полугода компании удалось нарастить темпы поставки удобрений на рынок России на 15%.

☝️ ФосАгро – отличная история для диверсификации дивидендного портфеля. Однако навряд ли можно считать её историей роста. Отличный уровень для входа, тем кто надеяться заработать на росте котировок. - ₽2300-2500. Правда для этого компании придется откатить на 50% от нынешних котировок. Но, при определенных условиях, это вполне возможно (целесообразно даже поставить "колокольчик" на эту цену). Тогда ФосАгро можно будет с уверенностью считать одним из немногих дивидендных аристократов с отличными перспективами роста.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🇨🇾 ФосАгро нельзя назвать в чистом виде российской. 24,85% и 19% акций принадлежат кипрским компаниям, основным бенефициаром которых является Андрей Гурьев, а также члены его семьи. 20,98% акций принадлежат Владимиру Литвиненко. Ещё 4,82% акций напрямую владеет жена Андрея Гурьева. Free float компании составляет 30%.

💸 Компания традиционно платит дивиденды 4 раза в год по итогам каждого квартала. Согласно дивидендной политике компании, источник выплат — свободный денежный поток. При этом в политике есть условие, что дивиденды не могут быть меньше 50% от скорректированной чистой прибыли. Текущая дивидендная доходность – 9,5%.

💰 В 2021 году ФосАгро не сбавляет темпа раздачи денег акционерам. В начале текущего месяца совет директоров компании рекомендовал выплатить дивиденды за второй квартал 2021 года в размере ₽20,2 млрд из расчета ₽156 на акцию (₽52 на GDR). Датой закрытия реестра для получения дивидендов предложено установить 24 сентября. Так что шансы успеть есть у каждого.

📈 2020 год оказался для ФосАгро удачным с точки зрения операционных и финансовых результатов. Компания увеличила выручку на 2% год к году — до рекордных ₽253,9 млрд. Произошло это благодаря росту объемов продаж. Около 66% выручки составили экспортные продажи.

🇮🇳 По поводу продаж продукции за границу стоит быть осторожным в оценках. 2020 год получился фантастическим для компании в том числе за счет того, что поставки в Индию выросли сразу на 53% по сравнению с 2019 годом. Однако это разовая история. В указанный период руководство страны ввело жесткие ограничительные меры по отношению к местным производителям удобрений в период пандемии. Это привело к дефициту этих самых удобрений для индийской сельскохозяйственной отрасли, чем удачно воспользовалась ФосАгро. Сейчас все эти ограничения уже отменены.

🗽 А вот на рынке Северной Америки наблюдалась обратная ситуация: доходы от продаж в этом регионе упали на 37%. Ключевым фактором в падении продаж стало введение торговых пошлин на фосфорные удобрения из России со стороны Министерства торговли США. И это ситуация уже долгосрочная.

⛓ Однако сейчас внешние условия складываются, в целом, благоприятно для ФосАгро. 9 августа США, Канада и Великобритания ввели санкции против калийной отрасли Белоруссии, что с большой долей вероятности может вызвать дефицит на мировом рынке удобрений. Несмотря на то, что указанные страны не критичны для «Беларуськалия», очень может быть, что компании из других юрисдикций так же откажутся от покупки удобрений в Беларуси. Такое бывает часто. Напомню, в кейсе санкций США против Русала #RUAL, с компанией отказался взаимодействовать Китай, не имеющий к данной истории никакого отношения.

🇷🇺 Что касается внутреннего рынка, то здесь у компании все хорошо. У ФосАгро 19 региональных представительств и пять центров дистрибуции по всей России. Предварительные данные свидетельствуют, что в течение полугода компании удалось нарастить темпы поставки удобрений на рынок России на 15%.

☝️ ФосАгро – отличная история для диверсификации дивидендного портфеля. Однако навряд ли можно считать её историей роста. Отличный уровень для входа, тем кто надеяться заработать на росте котировок. - ₽2300-2500. Правда для этого компании придется откатить на 50% от нынешних котировок. Но, при определенных условиях, это вполне возможно (целесообразно даже поставить "колокольчик" на эту цену). Тогда ФосАгро можно будет с уверенностью считать одним из немногих дивидендных аристократов с отличными перспективами роста.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🇨🇳 Перспективные китайские компании со скидкой

🌏 Мировые экономисты заявляют, что экономика Китая обгонит экономику США уже в 2028 году. Судя по недавнему голосованию, большинство из нас тоже верит в этот рынок больше всего. Поэтому, когда (или если) Китайская экономика станет первой в мире, вера людей в компании КНР поднимется, что повлияет на целый рынок китайских компаний. Сейчас Китайский рынок штормит по целому ряду факторов: это и действия китайских властей, антимонопольные расследования, действия SEC против китайских компаний и новости о дельта штамме в КНР. Поэтому прямо сейчас можно купить китайские компании по низкой цене в долгосрок.

🔥 Alibaba #BABA: китайская публичная компания, работающая в сфере интернет-коммерции, владелец веб-порталов Taobao.com, Tmall, Alibaba.com и ряда других. также владеет одной из крупнейших в мире инфраструктур для облачных вычислений и активы в сфере СМИ и индустрии развлечений. В октябре 2020 года акции BABA доходили до 309 долларов за штуку сейчас она стоит почти в два раза меньше - $160.

✔️ P.E - 22.75 тогда как P/E отрасли 31, что говорит о потенциале роста и о том, что акция недооценена.

✔️Общий капитал компании $164 млрд.

❗️3 августа Alibaba сообщила о росте квартальной прибыли на 22%. Выручка компании увеличилась на 44% до 31,9 миллиарда долларов. Средний рост прибыли компании за пять лет составил 29%. Акции BABA не растут из-за негативного новостного фона вокруг Китая и риска новых штрафов.

💥 #JD: ведущая технологическая компания электронной коммерции в Китае. Кроме онлайн-торговли через собственные веб-сайты и мобильные приложения, компания предоставляет услуги онлайн-маркетинга для поставщиков, продавцов и других партнеров. На своём пике акция JD стоила $108, сейчас акция торгуется за $62

✔️P/E – 12.35, тогда как средний P/E по отрасли 31, что косвенно говорит о недооценке в три раза.

❗️Чистая прибыль компании в 2019 году составила $12 млрд, а в 2020 $49.4 млрд

☄️ Hello Group #MOMO: компания, предоставляющая пользователям в КНР мобильно-ориентированную онлайн-платформу для общения. Это что-то вроде фейсбука и телеграма для китайцев в одном флаконе. На пике акции MOMO стоили $21.15, сейчас акция торгуется за $11.

✔️P/E – 8.73, тогда как по отрасли 61

✔️P/BV – 1,02, что говорит об отсутствии переоценки

❗️Чистая прибыль в 2020 году – $444 млн

К слову, я уже неоднократно обращал внимание на данный актив, первый раз уже более года назад. С тех пор, правда, стоимость упала почти на треть, и MOMO даже является самым убыточным активом в рамках #АкцияРоста. Это является очень плохим знаком, что, впрочем, не поменяло моё мнение о недооцененности актива.

😱 Какая опасность покупки китайских акций? В Китае действуют жесткие правила по участию иностранцев в формировании капитала местных компаний. Покупая акции Китайских компаний, которые торгуются в США, инвесторы как бы покупают акции компаний прослоек, которые зарегистрированы на Каймановых островах, эта схема называется VIE. Сейчас это не является проблемой, но теоретически, если завтра правительство Китая вдруг запретят VIE, то инвесторы потеряют свои деньги. К тому же цена на китайские акции привязана к Юаню, а правительство КНР может влиять на его цену.

🤨 Это не значит, что нельзя покупать китайские акции. Разумный инвестор понимает, во что он вкладывается и принимает все риски при инвестировании. Судя по недавнему голосованию, более 40% нашей аудитории верят в Китайский рынок, и сейчас на их акции очень хорошая скидка. Но не стоит заходить в Китайские акции всем своим капиталом, потому что это очень рискованно. Необходимо оценивать каждый актив, использовать диверсификацию, и, главное, не паниковать и продолжать придерживаться своей инвестиционной стратегии.

#статьи | @neinvest

🌏 Мировые экономисты заявляют, что экономика Китая обгонит экономику США уже в 2028 году. Судя по недавнему голосованию, большинство из нас тоже верит в этот рынок больше всего. Поэтому, когда (или если) Китайская экономика станет первой в мире, вера людей в компании КНР поднимется, что повлияет на целый рынок китайских компаний. Сейчас Китайский рынок штормит по целому ряду факторов: это и действия китайских властей, антимонопольные расследования, действия SEC против китайских компаний и новости о дельта штамме в КНР. Поэтому прямо сейчас можно купить китайские компании по низкой цене в долгосрок.

🔥 Alibaba #BABA: китайская публичная компания, работающая в сфере интернет-коммерции, владелец веб-порталов Taobao.com, Tmall, Alibaba.com и ряда других. также владеет одной из крупнейших в мире инфраструктур для облачных вычислений и активы в сфере СМИ и индустрии развлечений. В октябре 2020 года акции BABA доходили до 309 долларов за штуку сейчас она стоит почти в два раза меньше - $160.

✔️ P.E - 22.75 тогда как P/E отрасли 31, что говорит о потенциале роста и о том, что акция недооценена.

✔️Общий капитал компании $164 млрд.

❗️3 августа Alibaba сообщила о росте квартальной прибыли на 22%. Выручка компании увеличилась на 44% до 31,9 миллиарда долларов. Средний рост прибыли компании за пять лет составил 29%. Акции BABA не растут из-за негативного новостного фона вокруг Китая и риска новых штрафов.

💥 #JD: ведущая технологическая компания электронной коммерции в Китае. Кроме онлайн-торговли через собственные веб-сайты и мобильные приложения, компания предоставляет услуги онлайн-маркетинга для поставщиков, продавцов и других партнеров. На своём пике акция JD стоила $108, сейчас акция торгуется за $62

✔️P/E – 12.35, тогда как средний P/E по отрасли 31, что косвенно говорит о недооценке в три раза.

❗️Чистая прибыль компании в 2019 году составила $12 млрд, а в 2020 $49.4 млрд

☄️ Hello Group #MOMO: компания, предоставляющая пользователям в КНР мобильно-ориентированную онлайн-платформу для общения. Это что-то вроде фейсбука и телеграма для китайцев в одном флаконе. На пике акции MOMO стоили $21.15, сейчас акция торгуется за $11.

✔️P/E – 8.73, тогда как по отрасли 61

✔️P/BV – 1,02, что говорит об отсутствии переоценки

❗️Чистая прибыль в 2020 году – $444 млн

К слову, я уже неоднократно обращал внимание на данный актив, первый раз уже более года назад. С тех пор, правда, стоимость упала почти на треть, и MOMO даже является самым убыточным активом в рамках #АкцияРоста. Это является очень плохим знаком, что, впрочем, не поменяло моё мнение о недооцененности актива.

😱 Какая опасность покупки китайских акций? В Китае действуют жесткие правила по участию иностранцев в формировании капитала местных компаний. Покупая акции Китайских компаний, которые торгуются в США, инвесторы как бы покупают акции компаний прослоек, которые зарегистрированы на Каймановых островах, эта схема называется VIE. Сейчас это не является проблемой, но теоретически, если завтра правительство Китая вдруг запретят VIE, то инвесторы потеряют свои деньги. К тому же цена на китайские акции привязана к Юаню, а правительство КНР может влиять на его цену.

🤨 Это не значит, что нельзя покупать китайские акции. Разумный инвестор понимает, во что он вкладывается и принимает все риски при инвестировании. Судя по недавнему голосованию, более 40% нашей аудитории верят в Китайский рынок, и сейчас на их акции очень хорошая скидка. Но не стоит заходить в Китайские акции всем своим капиталом, потому что это очень рискованно. Необходимо оценивать каждый актив, использовать диверсификацию, и, главное, не паниковать и продолжать придерживаться своей инвестиционной стратегии.

#статьи | @neinvest

📈 22 акции с потенциалом роста

Alliance Data Systems Corp #ADS

Дата идеи: 31.08.2020

Доходность с даты идеи: 98,2%

Целевая стоимость: $211

Потенциал роста от текущей стоимости: 132%

ЛенЭнерго #LSNG

Дата идеи: 14.09.2020

Доходность с даты идеи: 5,4%

Целевая стоимость: 8,6 руб.

Потенциал роста от текущей стоимости: 40%

Tegna Inc #TGNA

Дата идеи: 30.11.2020

Доходность с даты идеи: 19,7%

Целевая стоимость: $24

Потенциал роста от текущей стоимости: 39%

Мегион #MFGS

Дата идеи: 14.12.2020

Доходность с даты идеи: -7,9%

Целевая стоимость: 600 руб.

Потенциал роста от текущей стоимости: 102%

QIWI #QIWI

Дата идеи: 18.01.2021

Доходность с даты идеи: -10,4%

Целевая стоимость: 1150 руб.

Потенциал роста от текущей стоимости: 67%

Momo #MOMO

Дата идеи: 25.01.2021

Доходность с даты идеи: -25,3%

Целевая стоимость: $25

Потенциал роста от текущей стоимости: 112%

Huntington Ingalls Industries #HII

Дата идеи: 08.02.2021

Доходность с даты идеи: 24,1%

Целевая стоимость: $260

Потенциал роста от текущей стоимости: 28%

Western Union #WU

Дата идеи: 22.02.2021

Доходность с даты идеи: -7,2%

Целевая стоимость: $27

Потенциал роста от текущей стоимости: 25%

Sempra Energy #SRE

Дата идеи: 29.03.2021

Доходность с даты идеи: 1,6%

Целевая стоимость: $145

Потенциал роста от текущей стоимости: 9%

ChoiceOne Financial Services #COFS

Дата идеи: 12.04.2021

Доходность с даты идеи: 5,5%

Целевая стоимость: $30

Потенциал роста от текущей стоимости: 24%

Verizon Communications #VZ

Дата идеи: 19.04.2021

Доходность с даты идеи: -4,1%

Целевая стоимость: $65

Потенциал роста от текущей стоимости: 17%

ТГК-1 #TGKA

Дата идеи: 03.05.2021

Доходность с даты идеи: 0,6%

Целевая стоимость: 0,0146 руб.

Потенциал роста от текущей стоимости: 27%

МТС #MTSS

Дата идеи: 10.05.2021

Доходность с даты идеи: 9,8%

Целевая стоимость: 338 руб.

Потенциал роста от текущей стоимости: 4%

SAP #SAP

Дата идеи: 17.05.2021

Доходность с даты идеи: 7,5%

Целевая стоимость: $165

Потенциал роста от текущей стоимости: 12%

Emergent BioSolutions #EBS

Дата идеи: 24.05.2021

Доходность с даты идеи: 7,4%

Целевая стоимость: $80

Потенциал роста от текущей стоимости: 27%

Quidel #QDEL

Дата идеи: 31.05.2021

Доходность с даты идеи: 2,8%

Целевая стоимость: $170

Потенциал роста от текущей стоимости: 43%

Campbell Soup #CPB

Дата идеи: 15.06.2021

Доходность с даты идеи: -5,1%

Целевая стоимость: $50

Потенциал роста от текущей стоимости: 16%

Интер РАО #IRAO

Дата идеи: 22.06.2021

Доходность с даты идеи: -13,2%

Целевая стоимость: 5,75 руб.

Потенциал роста от текущей стоимости: 37%

NewMarket #NEU

Дата идеи: 06.07.2021

Доходность с даты идеи: 8,6%

Целевая стоимость: $355

Потенциал роста от текущей стоимости: 3%

Россети #RSTI

Дата идеи: 13.07.2021

Доходность с даты идеи: -8,3%

Целевая стоимость: 1,55 руб.

Потенциал роста от текущей стоимости: 26%

Haemonetics #HAE

Дата идеи: 20.07.2021

Доходность с даты идеи: -0,5%

Целевая стоимость: $75

Потенциал роста от текущей стоимости: 26%

General Mills #GIS

Дата идеи: 27.07.2021

Доходность с даты идеи: 1,6%

Целевая стоимость: $69

Потенциал роста от текущей стоимости: 14%

Все идеи долгосрочные.

Не является инвестиционной рекомендацией

❔ Как читать Субботник Идей

👉🏻 Полный список идей

@neinvest | #СубботникИдей

Alliance Data Systems Corp #ADS

Дата идеи: 31.08.2020

Доходность с даты идеи: 98,2%

Целевая стоимость: $211

Потенциал роста от текущей стоимости: 132%

ЛенЭнерго #LSNG

Дата идеи: 14.09.2020

Доходность с даты идеи: 5,4%

Целевая стоимость: 8,6 руб.

Потенциал роста от текущей стоимости: 40%

Tegna Inc #TGNA

Дата идеи: 30.11.2020

Доходность с даты идеи: 19,7%

Целевая стоимость: $24

Потенциал роста от текущей стоимости: 39%

Мегион #MFGS

Дата идеи: 14.12.2020

Доходность с даты идеи: -7,9%

Целевая стоимость: 600 руб.

Потенциал роста от текущей стоимости: 102%

QIWI #QIWI

Дата идеи: 18.01.2021

Доходность с даты идеи: -10,4%

Целевая стоимость: 1150 руб.

Потенциал роста от текущей стоимости: 67%

Momo #MOMO

Дата идеи: 25.01.2021

Доходность с даты идеи: -25,3%

Целевая стоимость: $25

Потенциал роста от текущей стоимости: 112%

Huntington Ingalls Industries #HII

Дата идеи: 08.02.2021

Доходность с даты идеи: 24,1%

Целевая стоимость: $260

Потенциал роста от текущей стоимости: 28%

Western Union #WU

Дата идеи: 22.02.2021

Доходность с даты идеи: -7,2%

Целевая стоимость: $27

Потенциал роста от текущей стоимости: 25%

Sempra Energy #SRE

Дата идеи: 29.03.2021

Доходность с даты идеи: 1,6%

Целевая стоимость: $145

Потенциал роста от текущей стоимости: 9%

ChoiceOne Financial Services #COFS

Дата идеи: 12.04.2021

Доходность с даты идеи: 5,5%

Целевая стоимость: $30

Потенциал роста от текущей стоимости: 24%

Verizon Communications #VZ

Дата идеи: 19.04.2021

Доходность с даты идеи: -4,1%

Целевая стоимость: $65

Потенциал роста от текущей стоимости: 17%

ТГК-1 #TGKA

Дата идеи: 03.05.2021

Доходность с даты идеи: 0,6%

Целевая стоимость: 0,0146 руб.

Потенциал роста от текущей стоимости: 27%

МТС #MTSS

Дата идеи: 10.05.2021

Доходность с даты идеи: 9,8%

Целевая стоимость: 338 руб.

Потенциал роста от текущей стоимости: 4%

SAP #SAP

Дата идеи: 17.05.2021

Доходность с даты идеи: 7,5%

Целевая стоимость: $165

Потенциал роста от текущей стоимости: 12%

Emergent BioSolutions #EBS

Дата идеи: 24.05.2021

Доходность с даты идеи: 7,4%

Целевая стоимость: $80

Потенциал роста от текущей стоимости: 27%

Quidel #QDEL

Дата идеи: 31.05.2021

Доходность с даты идеи: 2,8%

Целевая стоимость: $170

Потенциал роста от текущей стоимости: 43%

Campbell Soup #CPB

Дата идеи: 15.06.2021

Доходность с даты идеи: -5,1%

Целевая стоимость: $50

Потенциал роста от текущей стоимости: 16%

Интер РАО #IRAO

Дата идеи: 22.06.2021

Доходность с даты идеи: -13,2%

Целевая стоимость: 5,75 руб.

Потенциал роста от текущей стоимости: 37%

NewMarket #NEU

Дата идеи: 06.07.2021

Доходность с даты идеи: 8,6%

Целевая стоимость: $355

Потенциал роста от текущей стоимости: 3%

Россети #RSTI

Дата идеи: 13.07.2021

Доходность с даты идеи: -8,3%

Целевая стоимость: 1,55 руб.

Потенциал роста от текущей стоимости: 26%

Haemonetics #HAE

Дата идеи: 20.07.2021

Доходность с даты идеи: -0,5%

Целевая стоимость: $75

Потенциал роста от текущей стоимости: 26%

General Mills #GIS

Дата идеи: 27.07.2021

Доходность с даты идеи: 1,6%

Целевая стоимость: $69

Потенциал роста от текущей стоимости: 14%

Все идеи долгосрочные.

Не является инвестиционной рекомендацией

❔ Как читать Субботник Идей

👉🏻 Полный список идей

@neinvest | #СубботникИдей

{kind=link}

{kind=link}

🇺🇸 ТОП-10 дивидендных выплат американских компаний на предстоящей неделе

Nu Skin Enterprises #NUS

Дивидендная доходность выплаты: 0,7%

Прогнозная годовая дивдоходность: 3%

Последний день для покупки: 25 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Molson Coors Beverage Company #TAP

Дивидендная доходность выплаты: 0,7%

Прогнозная годовая дивдоходность: 2,8%

Последний день для покупки: 26 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Cullen/Frost Bankers #CFR

Дивидендная доходность выплаты: 0,7%

Прогнозная годовая дивдоходность: 2,7%

Последний день для покупки: 27 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Whirlpool #WHR

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,5%

Последний день для покупки: 25 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Carpenter Technology #CRS

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,4%

Последний день для покупки: 27 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

The Allstate #ALL

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,4%

Последний день для покупки: 27 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Corning #GLW

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,4%

Последний день для покупки: 27 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Everest Re Group #RE

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,3%

Последний день для покупки: 23 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Huntington Ingalls Industries #HII

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,3%

Последний день для покупки: 25 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Spectrum Brands Holdings #SPB

Дивидендная доходность выплаты: 0,5%

Прогнозная годовая дивдоходность: 2,1%

Последний день для покупки: 27 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

@neinvest | #ШтатныеДивиденды

Nu Skin Enterprises #NUS

Дивидендная доходность выплаты: 0,7%

Прогнозная годовая дивдоходность: 3%

Последний день для покупки: 25 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Molson Coors Beverage Company #TAP

Дивидендная доходность выплаты: 0,7%

Прогнозная годовая дивдоходность: 2,8%

Последний день для покупки: 26 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Cullen/Frost Bankers #CFR

Дивидендная доходность выплаты: 0,7%

Прогнозная годовая дивдоходность: 2,7%

Последний день для покупки: 27 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Whirlpool #WHR

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,5%

Последний день для покупки: 25 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Carpenter Technology #CRS

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,4%

Последний день для покупки: 27 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

The Allstate #ALL

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,4%

Последний день для покупки: 27 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Corning #GLW

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,4%

Последний день для покупки: 27 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Everest Re Group #RE

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,3%

Последний день для покупки: 23 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Huntington Ingalls Industries #HII

Дивидендная доходность выплаты: 0,6%

Прогнозная годовая дивдоходность: 2,3%

Последний день для покупки: 25 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Spectrum Brands Holdings #SPB

Дивидендная доходность выплаты: 0,5%

Прогнозная годовая дивдоходность: 2,1%

Последний день для покупки: 27 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

@neinvest | #ШтатныеДивиденды

{kind=link}

💰 Распадская рекомендовала новые дивиденды

Распадская #RASP

Период: 2Q 2021

Дивиденд на акцию: 23 руб.

Текущая дивдоходность: 7,1%

Последний день для покупки: 30.09.2021

Дата закрытия реестра: 04.10.2021

Дивгэп в среднем закрывается за: 3 дня

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

Распадская #RASP

Период: 2Q 2021

Дивиденд на акцию: 23 руб.

Текущая дивдоходность: 7,1%

Последний день для покупки: 30.09.2021

Дата закрытия реестра: 04.10.2021

Дивгэп в среднем закрывается за: 3 дня

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

💰 QIWI рекомендовал новые дивиденды

QIWI #QIWI

Период: 2Q 2021

Дивиденд на акцию: 22,25 руб. ($0,3)

Текущая дивдоходность: 3,2%

Последний день для покупки: 03.09.2021

Дата закрытия реестра: 07.09.2021

Дивгэп в среднем закрывается за: 12 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее да ✅

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

QIWI #QIWI

Период: 2Q 2021

Дивиденд на акцию: 22,25 руб. ($0,3)

Текущая дивдоходность: 3,2%

Последний день для покупки: 03.09.2021

Дата закрытия реестра: 07.09.2021

Дивгэп в среднем закрывается за: 12 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее да ✅

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

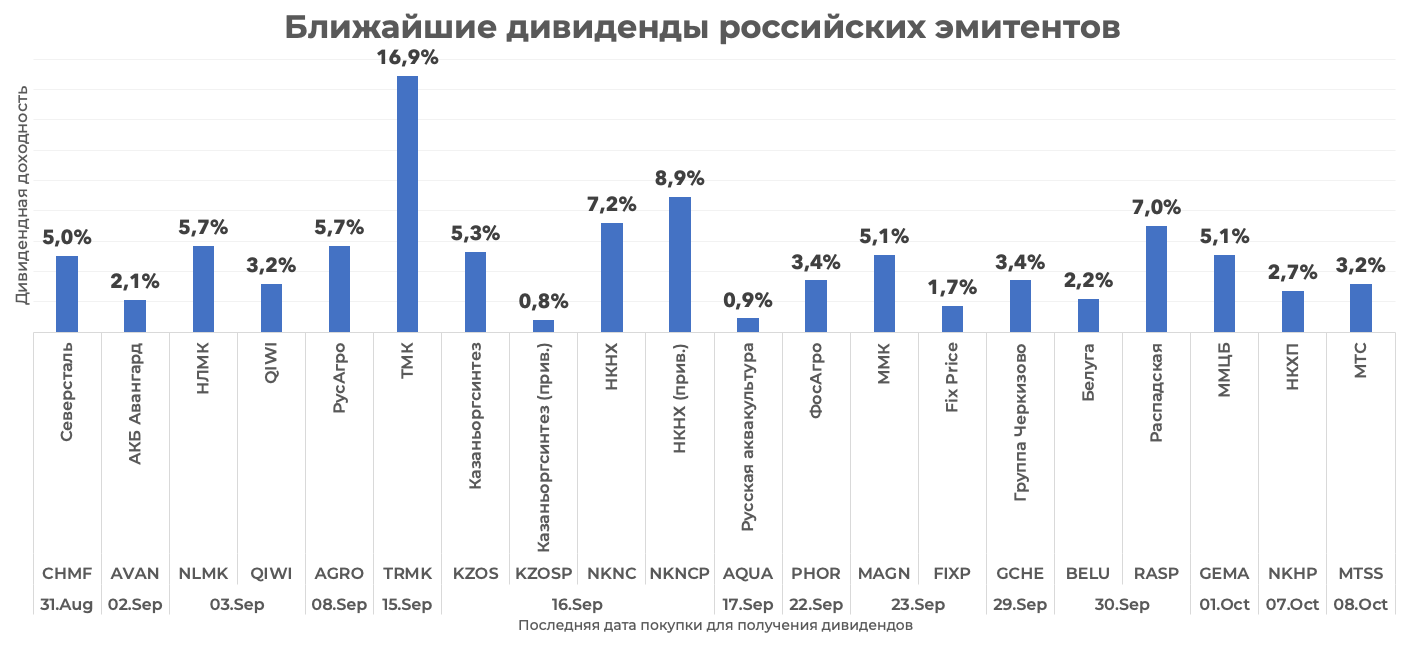

💰 Скорые дивидендные выплаты российских компаний

Русская аквакультура #AQUA

Период: 2Q 2021

Дивиденд на акцию: 4 руб.

Текущая дивдоходность: 0,9%

Последний день для покупки: 17.09.2021

Дата закрытия реестра: 21.09.2021

Дивгэп в среднем закрывается за: 1 день

Возможен ли рост на долгосроке: скорее нет 🚫

Группа Черкизово #GCHE

Период: 2Q 2021

Дивиденд на акцию: 85,27 руб.

Текущая дивдоходность: 3,4%

Последний день для покупки: 29.09.2021

Дата закрытия реестра: 03.10.2021

Дивгэп в среднем закрывается за: 74 дня

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Белуга #BELU

Период: 2Q 2021

Дивиденд на акцию: 72,76 руб.

Текущая дивдоходность: 2,2%

Последний день для покупки: 30.09.2021

Дата закрытия реестра: 04.10.2021

Дивгэп в среднем закрывается за: 1 день

Возможен ли рост на долгосроке: скорее нет 🚫

НКХП #NKHP

Период: 2Q 2021

Дивиденд на акцию: 9,5 руб.

Текущая дивдоходность: 2,7%

Последний день для покупки: 07.10.2021

Дата закрытия реестра: 11.10.2021

Дивгэп в среднем закрывается за: 2 дня

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

Русская аквакультура #AQUA

Период: 2Q 2021

Дивиденд на акцию: 4 руб.

Текущая дивдоходность: 0,9%

Последний день для покупки: 17.09.2021

Дата закрытия реестра: 21.09.2021

Дивгэп в среднем закрывается за: 1 день

Возможен ли рост на долгосроке: скорее нет 🚫

Группа Черкизово #GCHE

Период: 2Q 2021

Дивиденд на акцию: 85,27 руб.

Текущая дивдоходность: 3,4%

Последний день для покупки: 29.09.2021

Дата закрытия реестра: 03.10.2021

Дивгэп в среднем закрывается за: 74 дня

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Белуга #BELU

Период: 2Q 2021

Дивиденд на акцию: 72,76 руб.

Текущая дивдоходность: 2,2%

Последний день для покупки: 30.09.2021

Дата закрытия реестра: 04.10.2021

Дивгэп в среднем закрывается за: 1 день

Возможен ли рост на долгосроке: скорее нет 🚫

НКХП #NKHP

Период: 2Q 2021

Дивиденд на акцию: 9,5 руб.

Текущая дивдоходность: 2,7%

Последний день для покупки: 07.10.2021

Дата закрытия реестра: 11.10.2021

Дивгэп в среднем закрывается за: 2 дня

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

Хроники пикирующего Petropavlovsk

🏅 Если составлять ТОП-5 самых волатильных бумаг на Московской бирже #MOEX, то бумаги группы компаний «Петропавловск», несомненно, должны быть включены в данный список. И тому, есть свое объяснение.

⚱️ Акции Petropavlovsk PLC #POGR появились на Московской бирже 25.06.2020. Это одна из крупнейших золотодобывающих компаний России, наравне с Polymetal #POLY, Полюс Золотом #PLZL и Селигдаром #SELG.

🏭 Petropavlovsk - вертикально-интергрированная компания полного производственного цикла. Все мощности компании сосредоточены в России. Хотя юридически Petropavlovsk – английская компания, зарегистрированная в данной юрисдикции ещё в 1994 году. С 4 апреля 2016 года акции Petropavlovsk торгуются в Лондоне.

📈 В первом полугодии 2020 года акции компании выросли в 3 раза. При этом большинство российских инвесторов не смогли поучаствовать в этом ралли, тогда ещё данные бумаги не были доступны на Мосбирже. Казалось бы, в этом росте ничего странного нет. Все компании золотодобывающей отрасли получили поддержку благодаря росту цен на золото. Однако, за тот же самый период цена золота выросла всего на 16%, что довольно много, но никак не оправдывает трехкратный рост котировок компании.

🎈 Таким образом, на момент появления на Московской бирже Petropavlovsk пребывал в состоянии перманентного пузыря и был предложен российским инвесторам будучи сильно перегретым. Это, собственно, и привело к тому, что в настоящее время бумаги Petropavlovsk «отъехали» уже почти на 50% от своих значений начала торгов на Московской бирже.

Причины прекращения роста и схлопывание пузыря, по большому счету, две.

❗️ Первая – это коррекция цен на золото и падение производственной активности. В частности, рассматриваемый золотодобывающий холдинг произвел за первом полугодии 2021 года 195 тыс. унций золота, что на 39% ниже результатов аналогичного периода 2020-го. При этом производство золота с собственных месторождений упало в годовом выражении на 26%.

‼️ Вторая – корпоративный конфликт. В результате его развития в декабре прошлого года был арестован основатель и экс-руководитель компании Петр Масловский. Его подозревают в хищении средств компании «Покровский рудник», принадлежащей Petropavlovsk. В июле этого года по схожему обвинению был арестован и сын Масловского.

💰 Подобные негативные новости конечно же влияют на котировки бумаг компании. Хотя нельзя сказать, что менеджмент не пытается улучшить положение дел. В частности, компания намерена к концу 2021 года погасить $65 млн, которые приходятся на так называемые предоплатные кредиты. Их основное отличие от обычного кредитования в том, что они погашаются физическими поставками. Грубо говоря, это предоплата за будущие поставки. В конце прошлого года Petropavlovsk набрал слишком много таких предоплат, что, на фоне сокращения добычи и производства золота, едва не привело к проблемам с поставками.

🧮 К слову, для любителей досконально разбирать показатели компании напомню, что предоплатные кредиты учитываются как расчеты с поставщиками и не включаются в расчеты по долгу. Поэтому на самом деле, долговая нагрузка на компанию больше, чем кажется на первый взгляд. Хотя, даже без учета предоплатных кредитов показатель Долг/Капитал у Petropavlovsk составляет серьезные 81%. Интересно, что новый гендиректор компании Денис Александров обещает разобраться с предоплатами уже в этом году. Однако на прямой вопрос о том, изменится ли чистый долг компании, он ответил отрицательно.

🤷♂️ Таким образом, Petropavlovsk, являясь весьма закредитованной компанией, планирует оставаться в этом статусе и дальше. Инвестирование в подобные компании всегда связано с существенными рисками. На той же Московской бирже (даже в той же золотодобывающей отрасли) существуют гораздо более интересные и надежные истории, на которых я бы рекомендовал вам обратить свое внимание в первую очередь.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🏅 Если составлять ТОП-5 самых волатильных бумаг на Московской бирже #MOEX, то бумаги группы компаний «Петропавловск», несомненно, должны быть включены в данный список. И тому, есть свое объяснение.

⚱️ Акции Petropavlovsk PLC #POGR появились на Московской бирже 25.06.2020. Это одна из крупнейших золотодобывающих компаний России, наравне с Polymetal #POLY, Полюс Золотом #PLZL и Селигдаром #SELG.

🏭 Petropavlovsk - вертикально-интергрированная компания полного производственного цикла. Все мощности компании сосредоточены в России. Хотя юридически Petropavlovsk – английская компания, зарегистрированная в данной юрисдикции ещё в 1994 году. С 4 апреля 2016 года акции Petropavlovsk торгуются в Лондоне.

📈 В первом полугодии 2020 года акции компании выросли в 3 раза. При этом большинство российских инвесторов не смогли поучаствовать в этом ралли, тогда ещё данные бумаги не были доступны на Мосбирже. Казалось бы, в этом росте ничего странного нет. Все компании золотодобывающей отрасли получили поддержку благодаря росту цен на золото. Однако, за тот же самый период цена золота выросла всего на 16%, что довольно много, но никак не оправдывает трехкратный рост котировок компании.

🎈 Таким образом, на момент появления на Московской бирже Petropavlovsk пребывал в состоянии перманентного пузыря и был предложен российским инвесторам будучи сильно перегретым. Это, собственно, и привело к тому, что в настоящее время бумаги Petropavlovsk «отъехали» уже почти на 50% от своих значений начала торгов на Московской бирже.

Причины прекращения роста и схлопывание пузыря, по большому счету, две.

❗️ Первая – это коррекция цен на золото и падение производственной активности. В частности, рассматриваемый золотодобывающий холдинг произвел за первом полугодии 2021 года 195 тыс. унций золота, что на 39% ниже результатов аналогичного периода 2020-го. При этом производство золота с собственных месторождений упало в годовом выражении на 26%.

‼️ Вторая – корпоративный конфликт. В результате его развития в декабре прошлого года был арестован основатель и экс-руководитель компании Петр Масловский. Его подозревают в хищении средств компании «Покровский рудник», принадлежащей Petropavlovsk. В июле этого года по схожему обвинению был арестован и сын Масловского.

💰 Подобные негативные новости конечно же влияют на котировки бумаг компании. Хотя нельзя сказать, что менеджмент не пытается улучшить положение дел. В частности, компания намерена к концу 2021 года погасить $65 млн, которые приходятся на так называемые предоплатные кредиты. Их основное отличие от обычного кредитования в том, что они погашаются физическими поставками. Грубо говоря, это предоплата за будущие поставки. В конце прошлого года Petropavlovsk набрал слишком много таких предоплат, что, на фоне сокращения добычи и производства золота, едва не привело к проблемам с поставками.

🧮 К слову, для любителей досконально разбирать показатели компании напомню, что предоплатные кредиты учитываются как расчеты с поставщиками и не включаются в расчеты по долгу. Поэтому на самом деле, долговая нагрузка на компанию больше, чем кажется на первый взгляд. Хотя, даже без учета предоплатных кредитов показатель Долг/Капитал у Petropavlovsk составляет серьезные 81%. Интересно, что новый гендиректор компании Денис Александров обещает разобраться с предоплатами уже в этом году. Однако на прямой вопрос о том, изменится ли чистый долг компании, он ответил отрицательно.

🤷♂️ Таким образом, Petropavlovsk, являясь весьма закредитованной компанией, планирует оставаться в этом статусе и дальше. Инвестирование в подобные компании всегда связано с существенными рисками. На той же Московской бирже (даже в той же золотодобывающей отрасли) существуют гораздо более интересные и надежные истории, на которых я бы рекомендовал вам обратить свое внимание в первую очередь.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

✅ Цель выполнена - NRG Energy Inc #NRG

👉🏻 Пост с идеей 👈🏻

Дата идеи: 11.01.2021

Стоимость на дату идеи: $38,6

Целевая стоимость: $45

Текущая стоимость: $45,6

Выплаченные дивы с даты идеи: $0,975

Текущая доходность: +20.7%

Не является инвестиционной рекомендацией

👉🏻 Полный список идей

@neinvest | #АкцияРоста

👉🏻 Пост с идеей 👈🏻

Дата идеи: 11.01.2021

Стоимость на дату идеи: $38,6

Целевая стоимость: $45

Текущая стоимость: $45,6

Выплаченные дивы с даты идеи: $0,975

Текущая доходность: +20.7%

Не является инвестиционной рекомендацией

👉🏻 Полный список идей

@neinvest | #АкцияРоста

Корабли в гавани

🚢 В октябре прошлого года на Московской бирже #MOEX прошло долгожданное IPO — первое с 2017 года. На рынке появился Совкомфлот #FLOT. Надо отметить, что в феврале уже делал обзор на данного эмитента, пора взглянуть свежим взглядом.

🛢 Совкомфлот — крупнейшая судоходная компания России, специализирующаяся на перевозке углеводородов и обеспечении их добычи. Флот компании состоит из 147 судов, 83 из них — ледового класса. Общий дедвейт (величина, равная сумме полезных масс, перевозимых судном) — 12,6 млн тонн, средний возраст кораблей — 10,8 лет.

В число ключевых фрахтователей компании входят Газпром #GAZP, Лукойл #LKOH, Royal Dutch Shell #RDS.A, TOTAL S.A. #TTE, Новатэк #NVTK, Exxon Mobil #XOM, Сибур и прочие. Совкомфлот обслуживает все крупные энергетические проекты страны: Ямал-СПГ, Сахалин-1, Сахалин-2, Приразломное, Новый порт, Варандей, Тангу и другие.

📉 Правда вот стоимость акций компании с момента IPO откатилась уже более чем на 10%. Зато Совкомфлот платит хорошие дивиденды. В данный момент доходность по ним составляет 7,68%, что почти компенсирует данное падение.

💸 Сейчас на дивиденды Совкомфлот направляет 84% от консолидированной прибыли. Так что «запас прочности» в плане повышения дивидендных выплат у компании есть.

❓ Но с дивидендами ладно. Почему же не растут акции перевозчика? Потому что нет давно обещанной круглогодичной навигации по трассе Северного морского пути. Запуск данной навигации нам обещают последние 10 лет, и он постоянно откладывается. Недавно гендиректор Совкомфлота заявил, что ожидает запуск данного проекта уже в 2023 году. Хотя, по мнению специалистов, мы вряд ли увидим старт такой навигации ранее зимы 2024 – 2025 гг.

⛵️ Интенсификация использование Севморпути сейчас зависит от прогресса строительства серии усовершенствованных газовозов нового поколения на верфи «Звезда», где заложено 15 таких кораблей. Головное судно серии Совкомфлот планирует получить в марте 2023 г.

❄️ Ценность новых судов заключается в том, что сейчас действующие газовозы и нефтевозы в Арктике способны следовать по трассе Севморпути только с июня по октябрь, в то время как суда нового проекта будут ходить на два месяца больше. В остальное время кораблям планируется оказывать ледокольную поддержку. Соответственно, до 2019 г. навигация на Севморпути начиналась в июле и заканчивалась в ноябре. В 2020 г. она началась в конце мая и продлилась до января 2021 г. Каждый лишний месяц навигации означает для Совкомфлота максимизацию выручки и прибыли.

💰 С финансовой точки зрения компания чувствует себя неплохо. Высокие ставки на фрахт нефтяных танкеров и продолжающийся рост сегмента индустриальных проектов увеличили прибыль Совкомфлота по итогам 2020 года на 18,4%, почти до $267 млн.

🧯 В 2016–2018 годах на фоне падения ставок фрахта из-за сокращения добычи нефти в рамках сделки ОПЕК+ Совкомфлот показывал убытки, выйдя в плюс только в 2019 году. Зато ковидный 2020-ый компания закончила с отличными результатами. Ключевым фактором роста выручки стал ввод в эксплуатацию двух новых газовозов «СКФ Лаперуз» и «СКФ Баренц», которые сразу же были отфрахтованы Total и Shell по долгосрочным тайм-чартерным договорам. Это позволило увеличить темпы перевозки на фоне высокого спроса.

🍩 Как видим, газовозы сейчас расходятся просто как «горячие пирожки». А я напомню, что вообще-то Совкомфлот должен в ближайшие годы ввести в эксплуатацию 15 подобных судов, что неизбежно увеличит выручку и прибыль компании не только за счет роста количества кораблей, но и за счёт того, что эти корабли смогут ходить по Севморпути круглогодично. Поэтому перспективы у компании на горизонте пяти и более лет на самом деле выглядят очень и очень крутыми. И, возможно, даже хорошо, что акции Совкомфлота можно сейчас купить «со скидкой». Не исключено, что именно ближайший год – будет оптимальным временем для набора долгосрочной позиции по данной бумаге.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🚢 В октябре прошлого года на Московской бирже #MOEX прошло долгожданное IPO — первое с 2017 года. На рынке появился Совкомфлот #FLOT. Надо отметить, что в феврале уже делал обзор на данного эмитента, пора взглянуть свежим взглядом.

🛢 Совкомфлот — крупнейшая судоходная компания России, специализирующаяся на перевозке углеводородов и обеспечении их добычи. Флот компании состоит из 147 судов, 83 из них — ледового класса. Общий дедвейт (величина, равная сумме полезных масс, перевозимых судном) — 12,6 млн тонн, средний возраст кораблей — 10,8 лет.

В число ключевых фрахтователей компании входят Газпром #GAZP, Лукойл #LKOH, Royal Dutch Shell #RDS.A, TOTAL S.A. #TTE, Новатэк #NVTK, Exxon Mobil #XOM, Сибур и прочие. Совкомфлот обслуживает все крупные энергетические проекты страны: Ямал-СПГ, Сахалин-1, Сахалин-2, Приразломное, Новый порт, Варандей, Тангу и другие.

📉 Правда вот стоимость акций компании с момента IPO откатилась уже более чем на 10%. Зато Совкомфлот платит хорошие дивиденды. В данный момент доходность по ним составляет 7,68%, что почти компенсирует данное падение.

💸 Сейчас на дивиденды Совкомфлот направляет 84% от консолидированной прибыли. Так что «запас прочности» в плане повышения дивидендных выплат у компании есть.

❓ Но с дивидендами ладно. Почему же не растут акции перевозчика? Потому что нет давно обещанной круглогодичной навигации по трассе Северного морского пути. Запуск данной навигации нам обещают последние 10 лет, и он постоянно откладывается. Недавно гендиректор Совкомфлота заявил, что ожидает запуск данного проекта уже в 2023 году. Хотя, по мнению специалистов, мы вряд ли увидим старт такой навигации ранее зимы 2024 – 2025 гг.

⛵️ Интенсификация использование Севморпути сейчас зависит от прогресса строительства серии усовершенствованных газовозов нового поколения на верфи «Звезда», где заложено 15 таких кораблей. Головное судно серии Совкомфлот планирует получить в марте 2023 г.

❄️ Ценность новых судов заключается в том, что сейчас действующие газовозы и нефтевозы в Арктике способны следовать по трассе Севморпути только с июня по октябрь, в то время как суда нового проекта будут ходить на два месяца больше. В остальное время кораблям планируется оказывать ледокольную поддержку. Соответственно, до 2019 г. навигация на Севморпути начиналась в июле и заканчивалась в ноябре. В 2020 г. она началась в конце мая и продлилась до января 2021 г. Каждый лишний месяц навигации означает для Совкомфлота максимизацию выручки и прибыли.

💰 С финансовой точки зрения компания чувствует себя неплохо. Высокие ставки на фрахт нефтяных танкеров и продолжающийся рост сегмента индустриальных проектов увеличили прибыль Совкомфлота по итогам 2020 года на 18,4%, почти до $267 млн.

🧯 В 2016–2018 годах на фоне падения ставок фрахта из-за сокращения добычи нефти в рамках сделки ОПЕК+ Совкомфлот показывал убытки, выйдя в плюс только в 2019 году. Зато ковидный 2020-ый компания закончила с отличными результатами. Ключевым фактором роста выручки стал ввод в эксплуатацию двух новых газовозов «СКФ Лаперуз» и «СКФ Баренц», которые сразу же были отфрахтованы Total и Shell по долгосрочным тайм-чартерным договорам. Это позволило увеличить темпы перевозки на фоне высокого спроса.

🍩 Как видим, газовозы сейчас расходятся просто как «горячие пирожки». А я напомню, что вообще-то Совкомфлот должен в ближайшие годы ввести в эксплуатацию 15 подобных судов, что неизбежно увеличит выручку и прибыль компании не только за счет роста количества кораблей, но и за счёт того, что эти корабли смогут ходить по Севморпути круглогодично. Поэтому перспективы у компании на горизонте пяти и более лет на самом деле выглядят очень и очень крутыми. И, возможно, даже хорошо, что акции Совкомфлота можно сейчас купить «со скидкой». Не исключено, что именно ближайший год – будет оптимальным временем для набора долгосрочной позиции по данной бумаге.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

❓ Поделитесь, с какими сложностями вы сталкиваетесь в инвестициях? Хочу продолжать улучшать контент, в будущем разрабатывать новые продукты, и этот опрос может мне помочь. Если что-то забыл - не стесняйтесь писать в комментариях

#ПятничныеПосиделки

#ПятничныеПосиделки

Anonymous Poll

37%

💼 Формирование диверсифицированного инвестиционного портфеля

65%

🚀 Поиск и выбор растущих акций

23%

🧮 Поиск и анализ финансовых показателей активов

15%

📊 Анализ дивидендов

25%

📈 Анализ и понимание графиков стоимости

14%

📝 Отслеживание доходности портфеля

12%

📰 Отслеживание всех новостей

10%

💸 Побороть страх потери денег

2%

🤔 Что-то другое

3%

✅ Ничего не сложно, всё легко

📈 22 акции с потенциалом роста

Alliance Data Systems Corp #ADS

Дата идеи: 31.08.2020

Доходность с даты идеи: 113%

Целевая стоимость: $211

Потенциал роста от текущей стоимости: 116%

ЛенЭнерго #LSNG

Дата идеи: 14.09.2020

Доходность с даты идеи: 11,1%

Целевая стоимость: 8,6 руб.

Потенциал роста от текущей стоимости: 33%

Tegna Inc #TGNA

Дата идеи: 30.11.2020

Доходность с даты идеи: 24,3%

Целевая стоимость: $24

Потенциал роста от текущей стоимости: 34%

Мегион #MFGS

Дата идеи: 14.12.2020

Доходность с даты идеи: -6,8%

Целевая стоимость: 600 руб.

Потенциал роста от текущей стоимости: 99%

QIWI #QIWI

Дата идеи: 18.01.2021

Доходность с даты идеи: -13,8%

Целевая стоимость: 1150 руб.

Потенциал роста от текущей стоимости: 74%

Momo #MOMO

Дата идеи: 25.01.2021

Доходность с даты идеи: -17,9%

Целевая стоимость: $25

Потенциал роста от текущей стоимости: 93%

Huntington Ingalls Industries #HII

Дата идеи: 08.02.2021

Доходность с даты идеи: 26,7%

Целевая стоимость: $260

Потенциал роста от текущей стоимости: 26%

Western Union #WU

Дата идеи: 22.02.2021

Доходность с даты идеи: -7%

Целевая стоимость: $27

Потенциал роста от текущей стоимости: 25%

Sempra Energy #SRE

Дата идеи: 29.03.2021

Доходность с даты идеи: 0,4%

Целевая стоимость: $145

Потенциал роста от текущей стоимости: 10%

ChoiceOne Financial Services #COFS

Дата идеи: 12.04.2021

Доходность с даты идеи: 4,8%

Целевая стоимость: $30

Потенциал роста от текущей стоимости: 25%

Verizon Communications #VZ

Дата идеи: 19.04.2021

Доходность с даты идеи: -5,4%

Целевая стоимость: $65

Потенциал роста от текущей стоимости: 19%

ТГК-1 #TGKA

Дата идеи: 03.05.2021

Доходность с даты идеи: 0,6%

Целевая стоимость: 0,0146 руб.

Потенциал роста от текущей стоимости: 27%

МТС #MTSS

Дата идеи: 10.05.2021

Доходность с даты идеи: 12,5%

Целевая стоимость: 338 руб.

Потенциал роста от текущей стоимости: 2%

SAP #SAP

Дата идеи: 17.05.2021

Доходность с даты идеи: 8,2%

Целевая стоимость: $165

Потенциал роста от текущей стоимости: 11%

Emergent BioSolutions #EBS

Дата идеи: 24.05.2021

Доходность с даты идеи: 9%

Целевая стоимость: $80

Потенциал роста от текущей стоимости: 25%

Quidel #QDEL

Дата идеи: 31.05.2021

Доходность с даты идеи: 10,5%

Целевая стоимость: $170

Потенциал роста от текущей стоимости: 33%

Campbell Soup #CPB

Дата идеи: 15.06.2021

Доходность с даты идеи: -9,2%

Целевая стоимость: $50

Потенциал роста от текущей стоимости: 21%

Интер РАО #IRAO

Дата идеи: 22.06.2021

Доходность с даты идеи: -8,6%

Целевая стоимость: 5,75 руб.

Потенциал роста от текущей стоимости: 30%

NewMarket #NEU

Дата идеи: 06.07.2021

Доходность с даты идеи: 9,4%

Целевая стоимость: $355

Потенциал роста от текущей стоимости: 3%

Россети #RSTI

Дата идеи: 13.07.2021

Доходность с даты идеи: -3,2%

Целевая стоимость: 1,55 руб.

Потенциал роста от текущей стоимости: 20%

Haemonetics #HAE

Дата идеи: 20.07.2021

Доходность с даты идеи: 2,6%

Целевая стоимость: $75

Потенциал роста от текущей стоимости: 22%

General Mills #GIS

Дата идеи: 27.07.2021

Доходность с даты идеи: -2,7%

Целевая стоимость: $69

Потенциал роста от текущей стоимости: 20%

Все идеи долгосрочные.

Не является инвестиционной рекомендацией

❔ Как читать Субботник Идей

👉🏻 Полный список идей

@neinvest | #СубботникИдей

Alliance Data Systems Corp #ADS

Дата идеи: 31.08.2020

Доходность с даты идеи: 113%

Целевая стоимость: $211

Потенциал роста от текущей стоимости: 116%

ЛенЭнерго #LSNG

Дата идеи: 14.09.2020

Доходность с даты идеи: 11,1%

Целевая стоимость: 8,6 руб.

Потенциал роста от текущей стоимости: 33%

Tegna Inc #TGNA

Дата идеи: 30.11.2020

Доходность с даты идеи: 24,3%

Целевая стоимость: $24

Потенциал роста от текущей стоимости: 34%

Мегион #MFGS

Дата идеи: 14.12.2020

Доходность с даты идеи: -6,8%

Целевая стоимость: 600 руб.

Потенциал роста от текущей стоимости: 99%

QIWI #QIWI

Дата идеи: 18.01.2021

Доходность с даты идеи: -13,8%

Целевая стоимость: 1150 руб.

Потенциал роста от текущей стоимости: 74%

Momo #MOMO

Дата идеи: 25.01.2021

Доходность с даты идеи: -17,9%

Целевая стоимость: $25

Потенциал роста от текущей стоимости: 93%

Huntington Ingalls Industries #HII

Дата идеи: 08.02.2021

Доходность с даты идеи: 26,7%

Целевая стоимость: $260

Потенциал роста от текущей стоимости: 26%

Western Union #WU

Дата идеи: 22.02.2021

Доходность с даты идеи: -7%

Целевая стоимость: $27

Потенциал роста от текущей стоимости: 25%

Sempra Energy #SRE

Дата идеи: 29.03.2021

Доходность с даты идеи: 0,4%

Целевая стоимость: $145

Потенциал роста от текущей стоимости: 10%

ChoiceOne Financial Services #COFS

Дата идеи: 12.04.2021

Доходность с даты идеи: 4,8%

Целевая стоимость: $30

Потенциал роста от текущей стоимости: 25%

Verizon Communications #VZ

Дата идеи: 19.04.2021

Доходность с даты идеи: -5,4%

Целевая стоимость: $65

Потенциал роста от текущей стоимости: 19%

ТГК-1 #TGKA

Дата идеи: 03.05.2021

Доходность с даты идеи: 0,6%

Целевая стоимость: 0,0146 руб.

Потенциал роста от текущей стоимости: 27%

МТС #MTSS

Дата идеи: 10.05.2021

Доходность с даты идеи: 12,5%

Целевая стоимость: 338 руб.

Потенциал роста от текущей стоимости: 2%

SAP #SAP

Дата идеи: 17.05.2021

Доходность с даты идеи: 8,2%

Целевая стоимость: $165

Потенциал роста от текущей стоимости: 11%

Emergent BioSolutions #EBS

Дата идеи: 24.05.2021

Доходность с даты идеи: 9%

Целевая стоимость: $80

Потенциал роста от текущей стоимости: 25%

Quidel #QDEL

Дата идеи: 31.05.2021

Доходность с даты идеи: 10,5%

Целевая стоимость: $170

Потенциал роста от текущей стоимости: 33%

Campbell Soup #CPB

Дата идеи: 15.06.2021

Доходность с даты идеи: -9,2%

Целевая стоимость: $50

Потенциал роста от текущей стоимости: 21%

Интер РАО #IRAO

Дата идеи: 22.06.2021

Доходность с даты идеи: -8,6%

Целевая стоимость: 5,75 руб.

Потенциал роста от текущей стоимости: 30%

NewMarket #NEU

Дата идеи: 06.07.2021

Доходность с даты идеи: 9,4%

Целевая стоимость: $355

Потенциал роста от текущей стоимости: 3%

Россети #RSTI

Дата идеи: 13.07.2021

Доходность с даты идеи: -3,2%

Целевая стоимость: 1,55 руб.

Потенциал роста от текущей стоимости: 20%

Haemonetics #HAE

Дата идеи: 20.07.2021

Доходность с даты идеи: 2,6%

Целевая стоимость: $75

Потенциал роста от текущей стоимости: 22%

General Mills #GIS

Дата идеи: 27.07.2021

Доходность с даты идеи: -2,7%

Целевая стоимость: $69

Потенциал роста от текущей стоимости: 20%

Все идеи долгосрочные.

Не является инвестиционной рекомендацией

❔ Как читать Субботник Идей

👉🏻 Полный список идей

@neinvest | #СубботникИдей

{kind=link}

#НедельныеИтоги

🇺🇸 По предварительным оценкам, прибыль корпораций в США подскочила на 9,7% до рекордного уровня в 2,42 триллиона долларов США во втором квартале 2021 года после роста на 4,5% в предыдущем периоде. Нераспределенная прибыль выросла на 19,2% до 1,01 триллиона долларов США, а чистый денежный поток с поправкой на оценку запасов, внутренние средства, доступные корпорациям для инвестиций, увеличился на 7,2% до 3,06 триллиона долларов США. Между тем, чистые дивиденды выросли на 3,7% до 1,41 триллиона долларов США.

🇷🇺 Статистика Росстата о промышленном производстве в июле 2021 года зафиксировала остановку восстановительного роста в этом секторе. Это произошло в том числе из-за удовлетворения отложенного спроса и из-за высокой промышленной инфляции. Опережающие показатели Росстата фиксируют ухудшение дел в промышленности и в августе. Относительно соответствующего периода 2019 года рост промышленности в июле 2021 также замедлился — до 0,7% с 2,8% в июне, что выражалось как в углублении спада в добывающих отраслях (до 3,9% с 1,1%), так и в торможении динамики обработки (до 3,6% с 5,3% соответственно).

🚘 По данным консалтинговой компании BCG, из-за проблем с поставкой полупроводников сокращение производства автомобилей в 2021 году может составить до 10 млн штук от ожидаемых результатов, тем самым значительно увеличив цену предложения конечным покупателям. Проблема возникла еще до пандемии коронавируса. Впоследствии она осложнилась из-за нескольких факторов. Это спрос со стороны производителей других товаров, особенно бытовой электроники; влияние неблагоприятных погодных условий на цепочки поставок, например ледяной шторм в Техасе, и другие форс-мажорные события, такие как пожар на фабрике чипов компании Renesas в Японии.

🇪🇺 Согласно отчетам июльского заседания ЕЦБ, были широкие дебаты по процентным ставкам, и несколько раз вносились поправки в окончательное предложение. Политики согласились с тем, что пересмотр перспективных указаний по ставкам направлен на обеспечение убедительного обязательства по доведению инфляции до нового целевого показателя, а также на обеспечение гарантий против преждевременного ужесточения денежно-кредитной политики в текущих условиях. Однако руководители центральных банков Германии и Бельгии выступили против новой формулировки, согласно которой установленные ставки не будут повышаться до тех пор, пока ЕЦБ не увидит, что инфляция достигнет 2% "значительно раньше" конца его прогнозного горизонта, заявив, что это может рассматриваться как предмет большей неопределенности, чем краткосрочные прогнозы и могут быть восприняты как отклонение от среднесрочной ориентации стратегии денежно-кредитной политики.

@neinvest

🇺🇸 По предварительным оценкам, прибыль корпораций в США подскочила на 9,7% до рекордного уровня в 2,42 триллиона долларов США во втором квартале 2021 года после роста на 4,5% в предыдущем периоде. Нераспределенная прибыль выросла на 19,2% до 1,01 триллиона долларов США, а чистый денежный поток с поправкой на оценку запасов, внутренние средства, доступные корпорациям для инвестиций, увеличился на 7,2% до 3,06 триллиона долларов США. Между тем, чистые дивиденды выросли на 3,7% до 1,41 триллиона долларов США.

🇷🇺 Статистика Росстата о промышленном производстве в июле 2021 года зафиксировала остановку восстановительного роста в этом секторе. Это произошло в том числе из-за удовлетворения отложенного спроса и из-за высокой промышленной инфляции. Опережающие показатели Росстата фиксируют ухудшение дел в промышленности и в августе. Относительно соответствующего периода 2019 года рост промышленности в июле 2021 также замедлился — до 0,7% с 2,8% в июне, что выражалось как в углублении спада в добывающих отраслях (до 3,9% с 1,1%), так и в торможении динамики обработки (до 3,6% с 5,3% соответственно).

🚘 По данным консалтинговой компании BCG, из-за проблем с поставкой полупроводников сокращение производства автомобилей в 2021 году может составить до 10 млн штук от ожидаемых результатов, тем самым значительно увеличив цену предложения конечным покупателям. Проблема возникла еще до пандемии коронавируса. Впоследствии она осложнилась из-за нескольких факторов. Это спрос со стороны производителей других товаров, особенно бытовой электроники; влияние неблагоприятных погодных условий на цепочки поставок, например ледяной шторм в Техасе, и другие форс-мажорные события, такие как пожар на фабрике чипов компании Renesas в Японии.

🇪🇺 Согласно отчетам июльского заседания ЕЦБ, были широкие дебаты по процентным ставкам, и несколько раз вносились поправки в окончательное предложение. Политики согласились с тем, что пересмотр перспективных указаний по ставкам направлен на обеспечение убедительного обязательства по доведению инфляции до нового целевого показателя, а также на обеспечение гарантий против преждевременного ужесточения денежно-кредитной политики в текущих условиях. Однако руководители центральных банков Германии и Бельгии выступили против новой формулировки, согласно которой установленные ставки не будут повышаться до тех пор, пока ЕЦБ не увидит, что инфляция достигнет 2% "значительно раньше" конца его прогнозного горизонта, заявив, что это может рассматриваться как предмет большей неопределенности, чем краткосрочные прогнозы и могут быть восприняты как отклонение от среднесрочной ориентации стратегии денежно-кредитной политики.

@neinvest

{kind=link}

🇺🇸 ТОП-10 дивидендных выплат американских компаний на предстоящей неделе

Kraft Heinz #KHC

Дивидендная доходность выплаты: 1,1%

Прогнозная годовая дивдоходность: 4,4%

Последний день для покупки: 30 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Pioneer Natural Resources Company #PXD

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 4,1%

Последний день для покупки: 1 сен 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Kellogg #K

Дивидендная доходность выплаты: 0,9%

Прогнозная годовая дивдоходность: 3,6%

Последний день для покупки: 30 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Virtu Financial #VIRT

Дивидендная доходность выплаты: 0,9%

Прогнозная годовая дивдоходность: 3,7%

Последний день для покупки: 30 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Principal Financial Group #PFG

Дивидендная доходность выплаты: 0,9%

Прогнозная годовая дивдоходность: 3,7%

Последний день для покупки: 30 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Flowers Foods #FLO

Дивидендная доходность выплаты: 0,9%

Прогнозная годовая дивдоходность: 3,5%

Последний день для покупки: 1 сен 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Dominion Energy #D

Дивидендная доходность выплаты: 0,8%

Прогнозная годовая дивдоходность: 3,2%

Последний день для покупки: 1 сен 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Regions Financial #RF

Дивидендная доходность выплаты: 0,8%

Прогнозная годовая дивдоходность: 3,3%

Последний день для покупки: 1 сен 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Public Service Enterprise Group #PEG

Дивидендная доходность выплаты: 0,8%

Прогнозная годовая дивдоходность: 3,2%

Последний день для покупки: 3 сен 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Strategic Education #STRA

Дивидендная доходность выплаты: 0,8%

Прогнозная годовая дивдоходность: 3,1%

Последний день для покупки: 1 сен 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

@neinvest | #ШтатныеДивиденды

Kraft Heinz #KHC

Дивидендная доходность выплаты: 1,1%

Прогнозная годовая дивдоходность: 4,4%

Последний день для покупки: 30 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Pioneer Natural Resources Company #PXD

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 4,1%

Последний день для покупки: 1 сен 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Kellogg #K

Дивидендная доходность выплаты: 0,9%

Прогнозная годовая дивдоходность: 3,6%

Последний день для покупки: 30 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Virtu Financial #VIRT

Дивидендная доходность выплаты: 0,9%

Прогнозная годовая дивдоходность: 3,7%

Последний день для покупки: 30 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Principal Financial Group #PFG

Дивидендная доходность выплаты: 0,9%

Прогнозная годовая дивдоходность: 3,7%

Последний день для покупки: 30 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Flowers Foods #FLO

Дивидендная доходность выплаты: 0,9%

Прогнозная годовая дивдоходность: 3,5%

Последний день для покупки: 1 сен 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Dominion Energy #D

Дивидендная доходность выплаты: 0,8%

Прогнозная годовая дивдоходность: 3,2%

Последний день для покупки: 1 сен 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Regions Financial #RF

Дивидендная доходность выплаты: 0,8%

Прогнозная годовая дивдоходность: 3,3%

Последний день для покупки: 1 сен 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Public Service Enterprise Group #PEG

Дивидендная доходность выплаты: 0,8%

Прогнозная годовая дивдоходность: 3,2%

Последний день для покупки: 3 сен 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Strategic Education #STRA

Дивидендная доходность выплаты: 0,8%

Прогнозная годовая дивдоходность: 3,1%

Последний день для покупки: 1 сен 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

@neinvest | #ШтатныеДивиденды

{kind=link}

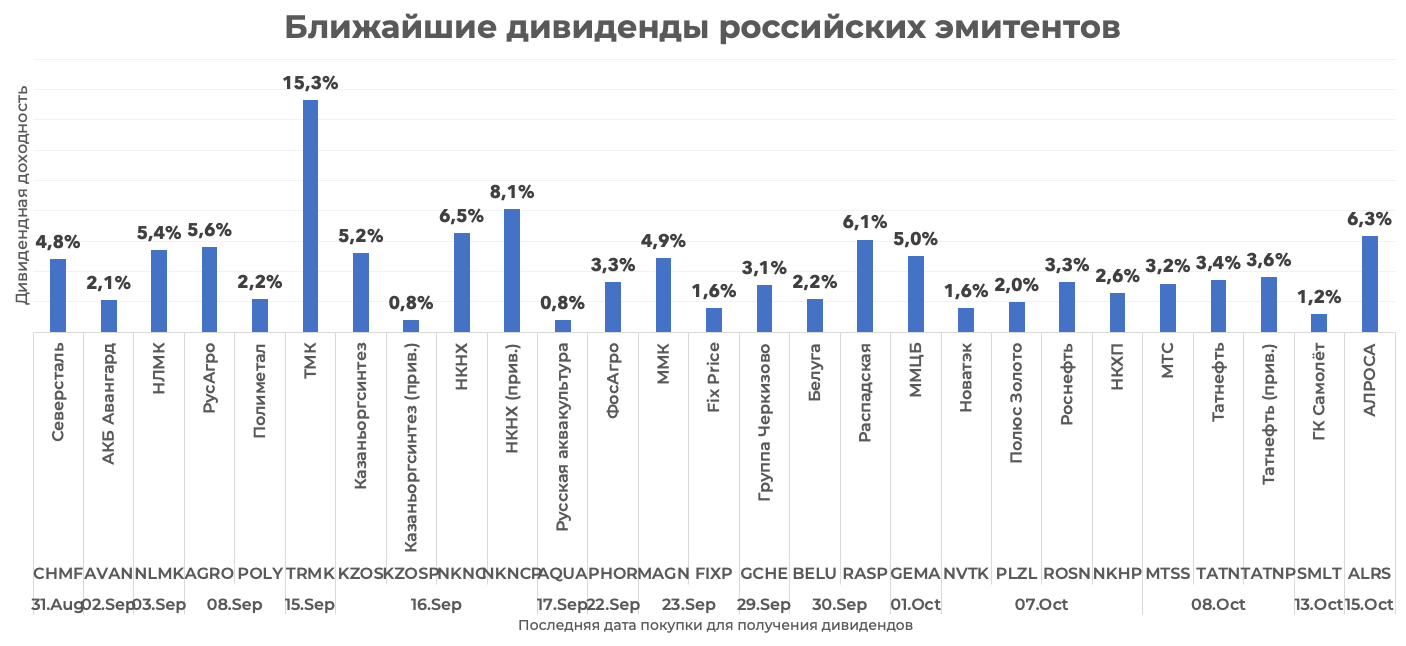

💰 Роснефть рекомендовала новые дивиденды

Роснефть #ROSN

Период: 2Q 2021

Дивиденд на акцию: 18,03 руб.

Текущая дивдоходность: 3,4%

Последний день для покупки: 07.10.2021

Дата закрытия реестра: 11.10.2021

Дивгэп в среднем закрывается за: 38 дней

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

Роснефть #ROSN

Период: 2Q 2021

Дивиденд на акцию: 18,03 руб.

Текущая дивдоходность: 3,4%

Последний день для покупки: 07.10.2021

Дата закрытия реестра: 11.10.2021

Дивгэп в среднем закрывается за: 38 дней

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

💰 Алроса рекомендовала новые дивиденды

АЛРОСА #ALRS

Период: 2Q 2021

Дивиденд на акцию: 8,79 руб.

Текущая дивдоходность: 6,3%

Последний день для покупки: 15.10.2021

Дата закрытия реестра: 19.10.2021

Дивгэп в среднем закрывается за: 7 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

АЛРОСА #ALRS

Период: 2Q 2021

Дивиденд на акцию: 8,79 руб.

Текущая дивдоходность: 6,3%

Последний день для покупки: 15.10.2021

Дата закрытия реестра: 19.10.2021

Дивгэп в среднем закрывается за: 7 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

💰 Татнефть рекомендовала новые дивиденды

Татнефть #TATN (#TATN_P)

Период: 2Q 2021

Дивиденд на акцию: 16,52 руб. (16,52 руб.)

Текущая дивдоходность: 3,4% (3,6%)

Последний день для покупки: 08.10.2021

Дата закрытия реестра: 12.10.2021

Дивгэп в среднем закрывается за: 25 дней (23 дня)

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

Татнефть #TATN (#TATN_P)

Период: 2Q 2021

Дивиденд на акцию: 16,52 руб. (16,52 руб.)

Текущая дивдоходность: 3,4% (3,6%)

Последний день для покупки: 08.10.2021

Дата закрытия реестра: 12.10.2021

Дивгэп в среднем закрывается за: 25 дней (23 дня)

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

💰 7 российских компаний со скорыми дивидендными выплатами

Северсталь #CHMF

Период: 2Q 2021

Дивиденд на акцию: 84,45 руб.

Текущая дивдоходность: 4,8%

Последний день для покупки: 31.08.2021

Дата закрытия реестра: 02.09.2021

Дивгэп в среднем закрывается за: 13 дней

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

АКБ Авангард #AVAN

Период: 2Q 2021

Дивиденд на акцию: 24,78 руб.

Текущая дивдоходность: 2,1%

Последний день для покупки: 02.09.2021

Дата закрытия реестра: 06.09.2021

Дивгэп в среднем закрывается за: 10 дней

Возможен ли рост на долгосроке: скорее нет 🚫

НЛМК #NLMK

Период: 2Q 2021

Дивиденд на акцию: 13,62 руб.

Текущая дивдоходность: 5,4%

Последний день для покупки: 03.09.2021

Дата закрытия реестра: 07.09.2021

Дивгэп в среднем закрывается за: 13 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Полиметал #POLY

Период: 2Q 2021

Дивиденд на акцию: 33,2 руб.

Текущая дивдоходность: 2,2%

Последний день для покупки: 08.09.2021

Дата закрытия реестра: 10.09.2021

Дивгэп в среднем закрывается за: 3 дня

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее да ✅

Полюс Золото #PLZL

Период: 2Q 2021

Дивиденд на акцию: 267,48 руб.

Текущая дивдоходность: 2%

Последний день для покупки: 07.10.2021

Дата закрытия реестра: 11.10.2021

Дивгэп в среднем закрывается за: 31 день

Возможен ли рост на долгосроке: скорее нет 🚫

Новатэк #NVTK

Период: 2Q 2021

Дивиденд на акцию: 27,67 руб.

Текущая дивдоходность: 1,6%

Последний день для покупки: 07.10.2021

Дата закрытия реестра: 11.10.2021

Дивгэп в среднем закрывается за: 3 дня

Возможен ли рост на долгосроке: скорее нет 🚫

ГК Самолёт #SMLT

Период: 2Q 2021

Дивиденд на акцию: 41 руб.

Текущая дивдоходность: 1,2%

Последний день для покупки: 13.10.2021

Дата закрытия реестра: 15.10.2021

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

Северсталь #CHMF

Период: 2Q 2021

Дивиденд на акцию: 84,45 руб.

Текущая дивдоходность: 4,8%

Последний день для покупки: 31.08.2021

Дата закрытия реестра: 02.09.2021

Дивгэп в среднем закрывается за: 13 дней

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

АКБ Авангард #AVAN

Период: 2Q 2021

Дивиденд на акцию: 24,78 руб.

Текущая дивдоходность: 2,1%

Последний день для покупки: 02.09.2021

Дата закрытия реестра: 06.09.2021

Дивгэп в среднем закрывается за: 10 дней

Возможен ли рост на долгосроке: скорее нет 🚫

НЛМК #NLMK

Период: 2Q 2021

Дивиденд на акцию: 13,62 руб.

Текущая дивдоходность: 5,4%

Последний день для покупки: 03.09.2021

Дата закрытия реестра: 07.09.2021

Дивгэп в среднем закрывается за: 13 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Полиметал #POLY

Период: 2Q 2021

Дивиденд на акцию: 33,2 руб.

Текущая дивдоходность: 2,2%

Последний день для покупки: 08.09.2021

Дата закрытия реестра: 10.09.2021

Дивгэп в среднем закрывается за: 3 дня

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее да ✅

Полюс Золото #PLZL

Период: 2Q 2021

Дивиденд на акцию: 267,48 руб.

Текущая дивдоходность: 2%

Последний день для покупки: 07.10.2021

Дата закрытия реестра: 11.10.2021

Дивгэп в среднем закрывается за: 31 день

Возможен ли рост на долгосроке: скорее нет 🚫

Новатэк #NVTK

Период: 2Q 2021

Дивиденд на акцию: 27,67 руб.

Текущая дивдоходность: 1,6%

Последний день для покупки: 07.10.2021

Дата закрытия реестра: 11.10.2021

Дивгэп в среднем закрывается за: 3 дня

Возможен ли рост на долгосроке: скорее нет 🚫

ГК Самолёт #SMLT

Период: 2Q 2021

Дивиденд на акцию: 41 руб.

Текущая дивдоходность: 1,2%

Последний день для покупки: 13.10.2021

Дата закрытия реестра: 15.10.2021

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

ТРИ ПРИЧИНЫ РОСТА:

🏦28 апреля текущего года еще одна дочка АФК Система #AFKS — лесопромышленный холдинг Segezha Group (#SGZH) — провела успешное IPO на Московской бирже #MOEX. В последние годы именно АФК Система стала чуть ли не главным поставщиком новых эмитентов на отечественную биржу. И сбавлять темп она, похоже, не собирается. Сейчас есть достоверные сведения о подготовки IPO Медси, Агроходлинга «Степь» и Биннофарм Групп.

💰Однако АФК Система, являясь по большому счету держателем долей в разных бизнесах, и сама по себе выглядит весьма интересным активом. Примерно полтора месяца назад мы уже разбирали данный актив, сегодня предлагаю капнуть ещё глубже.

🛒 Прежде всего у компании шикарная программа обратного выкупа акций до 17.09.2022. Только за последнее время с рынка было "выметено" 167 млн бумаг, что значительно поддерживает котировки компании, делая их более устойчивыми.

❗️Кроме этого, АФК постоянно даёт интересные инфоповоды о перспективах развития бизнеса. Давайте я назову три из них, каждый из которых является отдельной причиной, чтобы задуматься о приобретении бумаг АФК на длительный срок.

🥇 Первое. Недавно компания Владимира Евтушенкова вложилась в стартап The Mashina. Это сервис подписки на автомобили. Подписка предполагает аренду от месяца, при этом расходы на страховку, налог, техобслуживание и шиномонтаж несёт арендодатель. Мировой рынок подписки на автомобили принес $3,6 млрд выручки в 2019 году, а к 2027 году рынок вырастет до $12 млрд при ежегодном темпе прироста в 23%. Мир все больше захлестывает шеринговая экономика, основанная на максимально эффективном разделении ресурсов и средств. Большинство водителей уже сегодня предпочитают иметь возможность в несколько кликов получить новое авто, не думая в дальнейшем обо всех сложностях, возникающих при владении машиной.

Поэтому на подобную инвестицию я бы обратил внимание, тем более, что The Mashina предлагает одни из лучших условий на российском рынке, а значит, обладает большим потенциалом расширения бизнеса.