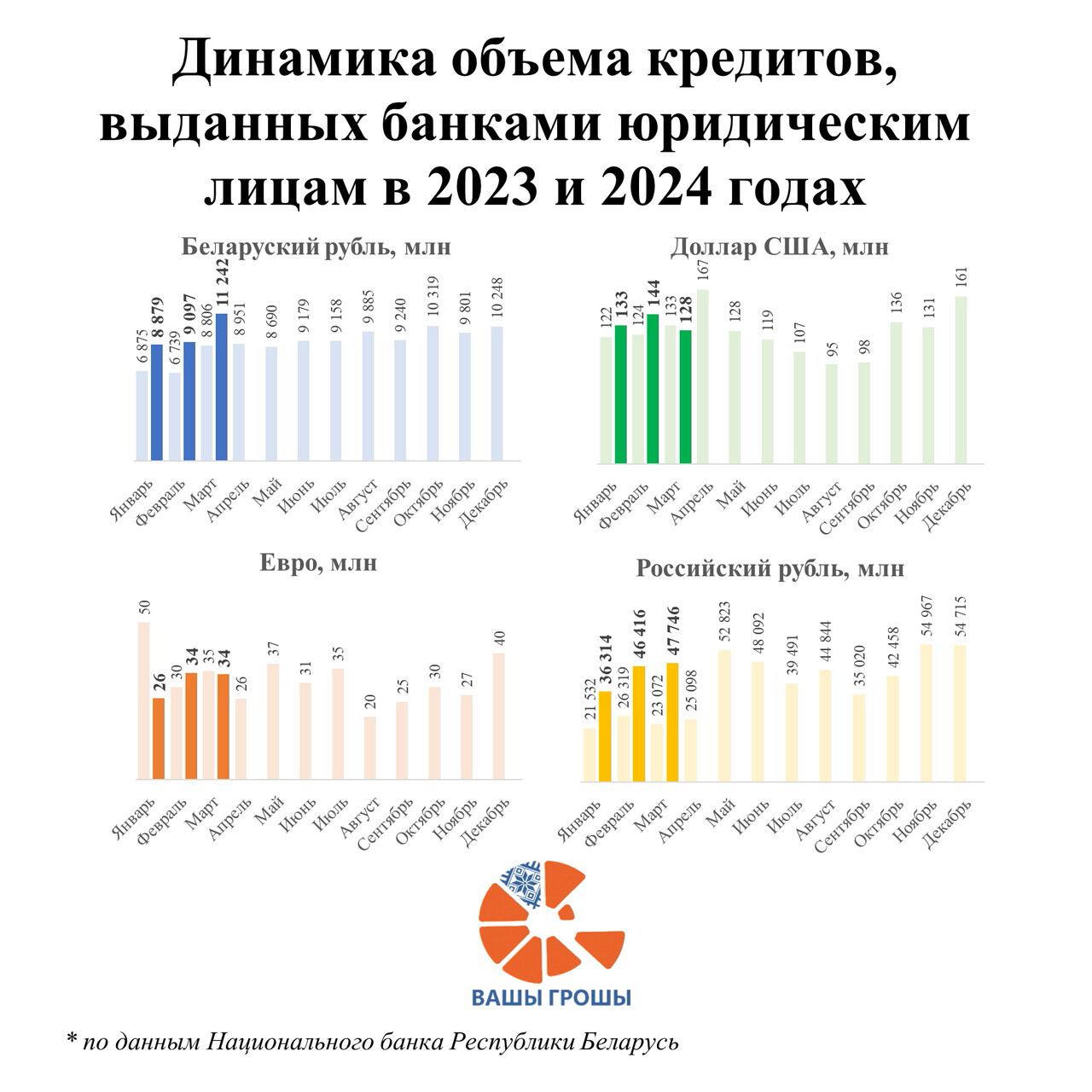

Бизнес в марте поставил рекорд по кредитам в беларуских рублях

Беларуский кредитный рынок в марте 2024 вновь побил несколько рекордов: общий объем выданных юрлицам кредитов и объем месячного кредитования бизнеса в национальной валюте обновили годовые максимумы.

До 2022 года, сейчас уже кажется в другой жизни, беларуский бизнес активно кредитовался в долларах и евро. Однако санкции и многочисленные сложности во внешней торговле изменили кредитные предпочтения местного бизнеса. На первый план вышло кредитование в национальной валюте и российском рубле.

В марте 2024 года месячный объем новых кредитов юрлицам в национальной валюте уверенно перешагнул планку в 11 млрд рублей, что оказалось больше даже пиковых значений четвертого квартала 2023 года.

В то же время, объем новых кредитов в долларах и евро в январе-марте 2024 года сохранял стабильность и не превышал планку $145 млн и 34 млн евро в месяц. При этом на повышенном уровне держится в феврале и марте объем кредитования беларуского бизнеса в российской валюте. Так, в феврале беларуские банки выдали юрлицам кредитов на 46,4 млрд российских рублей, а в марте еще на 47,7 млрд.

Общая картина показывает, что беларуский бизнес нашел новый баланс финансирования. Он обеспечивается, с одной стороны, доступными кредитными ресурсами от беларуских банков, с другой — платежеспособным спросом в первую очередь внутри страны. Однако и то, и другое в конечном итоге сильно зависит от российской поддержки, делающей беларускую экономику как никогда уязвимой не только перед собственными проблемами, но и перед российскими.

Беларуский кредитный рынок в марте 2024 вновь побил несколько рекордов: общий объем выданных юрлицам кредитов и объем месячного кредитования бизнеса в национальной валюте обновили годовые максимумы.

До 2022 года, сейчас уже кажется в другой жизни, беларуский бизнес активно кредитовался в долларах и евро. Однако санкции и многочисленные сложности во внешней торговле изменили кредитные предпочтения местного бизнеса. На первый план вышло кредитование в национальной валюте и российском рубле.

В марте 2024 года месячный объем новых кредитов юрлицам в национальной валюте уверенно перешагнул планку в 11 млрд рублей, что оказалось больше даже пиковых значений четвертого квартала 2023 года.

В то же время, объем новых кредитов в долларах и евро в январе-марте 2024 года сохранял стабильность и не превышал планку $145 млн и 34 млн евро в месяц. При этом на повышенном уровне держится в феврале и марте объем кредитования беларуского бизнеса в российской валюте. Так, в феврале беларуские банки выдали юрлицам кредитов на 46,4 млрд российских рублей, а в марте еще на 47,7 млрд.

Общая картина показывает, что беларуский бизнес нашел новый баланс финансирования. Он обеспечивается, с одной стороны, доступными кредитными ресурсами от беларуских банков, с другой — платежеспособным спросом в первую очередь внутри страны. Однако и то, и другое в конечном итоге сильно зависит от российской поддержки, делающей беларускую экономику как никогда уязвимой не только перед собственными проблемами, но и перед российскими.

{kind=link}

Инфляционные ожидания беларусов снижаются

То, каким образом работает экономическая политика государства, во многом зависит от поведения граждан. Можно сколько угодно говорить о процветании страны, приводить данные статистики, но без “хорошего” поведения населения эффективность мер экономической политики будет низкой. Поэтому, чтобы лучше понять отношение людей к текущему состоянию экономики и спрогнозировать их поведение в будущем, изучают инфляционные ожидания населения.

Нацбанк Беларуси много лет проводит такие опросы, но сейчас не публикует их результатов. Следы этих исследований иногда можно найти в отдельных аналитических работах Нацбанка, что позволяет слегка приоткрыть завесу тайны. Но для того, чтобы лучше понимать суть инфляционных ожиданий беларусов, мы каждый квартал проводим собственное исследование. Последнее мы провели в апреле 2024 года, и сейчас можем сравнить полученные сведения с результатами предыдущих опросов. Конечно, наша выборка нерепрезентативна, но для отслеживания происходящих изменений в настроениях вполне сгодится.

Сперва посмотрим, как наши читатели оценивают изменение цен в Беларуси за последний год. Здесь мы видим рост числа тех, кто считает, что цены выросли умеренно. Сейчас это больше половины опрошенных. А вот число тех, кто считает, что цены выросли сильно, сократилось. Сейчас таковых меньше трети опрошенных. Это, безусловно, заслуга правительства по ценовому контролю.

Читать далее.

То, каким образом работает экономическая политика государства, во многом зависит от поведения граждан. Можно сколько угодно говорить о процветании страны, приводить данные статистики, но без “хорошего” поведения населения эффективность мер экономической политики будет низкой. Поэтому, чтобы лучше понять отношение людей к текущему состоянию экономики и спрогнозировать их поведение в будущем, изучают инфляционные ожидания населения.

Нацбанк Беларуси много лет проводит такие опросы, но сейчас не публикует их результатов. Следы этих исследований иногда можно найти в отдельных аналитических работах Нацбанка, что позволяет слегка приоткрыть завесу тайны. Но для того, чтобы лучше понимать суть инфляционных ожиданий беларусов, мы каждый квартал проводим собственное исследование. Последнее мы провели в апреле 2024 года, и сейчас можем сравнить полученные сведения с результатами предыдущих опросов. Конечно, наша выборка нерепрезентативна, но для отслеживания происходящих изменений в настроениях вполне сгодится.

Сперва посмотрим, как наши читатели оценивают изменение цен в Беларуси за последний год. Здесь мы видим рост числа тех, кто считает, что цены выросли умеренно. Сейчас это больше половины опрошенных. А вот число тех, кто считает, что цены выросли сильно, сократилось. Сейчас таковых меньше трети опрошенных. Это, безусловно, заслуга правительства по ценовому контролю.

Читать далее.

{kind=link}

Недостроенный роддом пойдет под снос за 300 тысяч рублей и другие приключения бюджета Полоцкого района

Продолжаем традицию освещать региональные бюджеты и сегодня поговорим о Полоцком районе. Недавно, к удивлению местных жителей, в районном центре прекратили строительство роддома. Хотя для него уже возвели фундамент и начали монтаж каркаса. Более того, новости о том, что “роддом в Полоцке будет построен в 2012-2013 годах” до сих пор можно найти на региональных государственных порталах. Сегодня же чиновники говорят, что местным жителям будет достаточно роддома в соседнем Новополоцке. Мог ли район изначально финансово вытянуть новое строительство? Так ли богата сфера здравоохранения на местном уровне, что может позволить себе незавершённые стройки социальных объектов? Давайте разбираться.

На самом деле, бюджет Полоцкого района мало чем отличается от прочих местных бюджетов. Главная особенность районных бюджетов заключается в том, что именно на них приходится основная социальная нагрузка — расходы на здравоохранение и образование. При этом собственных доходов местным бюджетам, как правило, критически не хватает. В этом смысле бюджет Полоцкого района не является исключением, хоть показатель его самостоятельности выше, чем в большинстве других беларуских районов.

Читать далее.

Продолжаем традицию освещать региональные бюджеты и сегодня поговорим о Полоцком районе. Недавно, к удивлению местных жителей, в районном центре прекратили строительство роддома. Хотя для него уже возвели фундамент и начали монтаж каркаса. Более того, новости о том, что “роддом в Полоцке будет построен в 2012-2013 годах” до сих пор можно найти на региональных государственных порталах. Сегодня же чиновники говорят, что местным жителям будет достаточно роддома в соседнем Новополоцке. Мог ли район изначально финансово вытянуть новое строительство? Так ли богата сфера здравоохранения на местном уровне, что может позволить себе незавершённые стройки социальных объектов? Давайте разбираться.

На самом деле, бюджет Полоцкого района мало чем отличается от прочих местных бюджетов. Главная особенность районных бюджетов заключается в том, что именно на них приходится основная социальная нагрузка — расходы на здравоохранение и образование. При этом собственных доходов местным бюджетам, как правило, критически не хватает. В этом смысле бюджет Полоцкого района не является исключением, хоть показатель его самостоятельности выше, чем в большинстве других беларуских районов.

Читать далее.

{kind=link}

Стабильно только количество цирков. Хроники деградации беларуской сферы культуры

На недавно прошедшем Всебелорусском народном собрании людям пытались донести побольше поводов для гордости о жизни в современной Беларуси. Одно из таких направлений — сфера культуры. “Строительство многих культурных объектов стало поистине народным”, “площадок для выступления наших культурных работников более чем достаточно”, уверяют нас с политической сцены. И вроде бы почти все так, но есть нюансы.

В одном из своих поздних монологов сатирик Жванецкий писал, что за своё текущее развитие постсоветские страны платят ухудшением культуры. В этом есть горькая правда. Чиновники очень гордятся построенными театрами, библиотеками и концертными площадками, забывая о том, что подобные заведения — это не стены, а в первую очередь коллективы, которые в них работают, и люди, которые ходят на представления. И если на то, чтобы возвести стены, средства еще можно найти, то возможностей и свобод, чтобы наполнить жизнью построенное, уже нет.

Читать далее.

На недавно прошедшем Всебелорусском народном собрании людям пытались донести побольше поводов для гордости о жизни в современной Беларуси. Одно из таких направлений — сфера культуры. “Строительство многих культурных объектов стало поистине народным”, “площадок для выступления наших культурных работников более чем достаточно”, уверяют нас с политической сцены. И вроде бы почти все так, но есть нюансы.

В одном из своих поздних монологов сатирик Жванецкий писал, что за своё текущее развитие постсоветские страны платят ухудшением культуры. В этом есть горькая правда. Чиновники очень гордятся построенными театрами, библиотеками и концертными площадками, забывая о том, что подобные заведения — это не стены, а в первую очередь коллективы, которые в них работают, и люди, которые ходят на представления. И если на то, чтобы возвести стены, средства еще можно найти, то возможностей и свобод, чтобы наполнить жизнью построенное, уже нет.

Читать далее.

{kind=link}

Средняя ставка по срочным депозитам юрлиц выросла до 6,4%, а для населения находится на отметке 10% годовых

По данным Нацбанка о состоянии кредитно-депозитного рынка, средние процентные ставки по новым срочным вкладам для населения в беларуских рублях сохраняли относительную стабильность в январе-апреле текущего года, однако с тенденцией медленного роста. Более заметным оказался в апреле рост ставок по вкладам для юридических лиц: всего за месяц они выросли на треть. Населению сейчас предлагается размещать рубли в банках в среднем под 10% годовых, а бизнесу под 6,4%.

Сохранение инфляции на низком уровне позволяет удерживать процентные ставки по вкладам умеренными. Впрочем, это является полностью заслугой ручного вмешательства государства в рыночные механизмы, а не здоровой конъюнктурой рынка. Тем не менее, тренд на рост ставок становится все более очевидным, поскольку госрегулирование цен всего лишь маскирует, а не решает фундаментальные проблемы экономики. Наличие инфляционного навеса, работа экономики в условиях перегрева ее возможностей и раздутая денежная масса рано или поздно приведут к необходимости корректировки ставок кредитно-депозитного рынка в соответствии с реальными условиями работы, а не с желаниями чиновников. Повышенный спрос на кредиты тоже может толкать банки к повышению ставок с целью привлечения дополнительного объема средств на вклады.

По данным Нацбанка о состоянии кредитно-депозитного рынка, средние процентные ставки по новым срочным вкладам для населения в беларуских рублях сохраняли относительную стабильность в январе-апреле текущего года, однако с тенденцией медленного роста. Более заметным оказался в апреле рост ставок по вкладам для юридических лиц: всего за месяц они выросли на треть. Населению сейчас предлагается размещать рубли в банках в среднем под 10% годовых, а бизнесу под 6,4%.

Сохранение инфляции на низком уровне позволяет удерживать процентные ставки по вкладам умеренными. Впрочем, это является полностью заслугой ручного вмешательства государства в рыночные механизмы, а не здоровой конъюнктурой рынка. Тем не менее, тренд на рост ставок становится все более очевидным, поскольку госрегулирование цен всего лишь маскирует, а не решает фундаментальные проблемы экономики. Наличие инфляционного навеса, работа экономики в условиях перегрева ее возможностей и раздутая денежная масса рано или поздно приведут к необходимости корректировки ставок кредитно-депозитного рынка в соответствии с реальными условиями работы, а не с желаниями чиновников. Повышенный спрос на кредиты тоже может толкать банки к повышению ставок с целью привлечения дополнительного объема средств на вклады.

{kind=link}

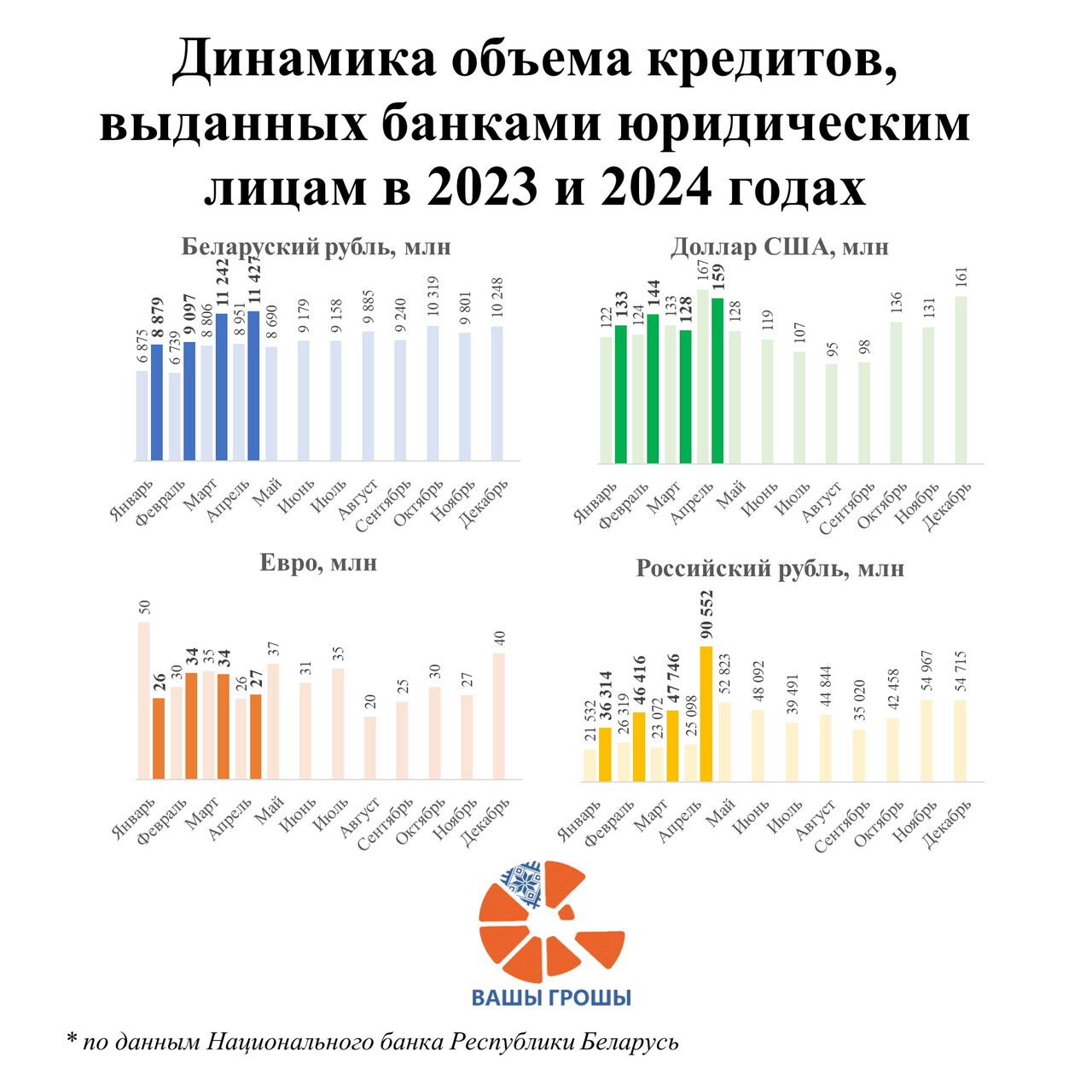

Кредитование юрлиц в российских рублях в апреле взлетело до небес. Причем здесь нефтянка?

Статистика Нацбанка по кредитованию юрлиц в апреле оказалась крайне любопытной. Основной тренд на повышенные объемы кредитования экономики сохраняется. Но особенный рост в апреле показали новые кредиты в российских рублях.

Объем кредитов, выданных банками юридическим лицам в российских рублях в апреле 2024 года, составил рекордные 90,5 млрд. Это почти в два раза больше, чем аналогичный показатель в марте текущего года, и в 3,6 раз больше, чем в апреле 2023 года, когда объем новых кредитов юрлицам в российских рублях составлял 25 млрд.

Если углубится в данные, то можно увидеть, что рост кредитования пришелся главным образом на три отрасли: обрабатывающую промышленность, торговлю и транспорт. В первом случае объем новых кредитов в апреле по отношению к марту вырос в полтора раза. В торговле и транспортной сфере зафиксирован рост в 6 раз и 2,5 раз соответственно. При еще более детальном рассмотрении оказывается, что речь идет о кредитах для производства нефтепродуктов, где объём месячного кредитования вырос в 1,7 раз с 31 млрд в марте до 52 млрд в апреле текущего года.

Можно предположить, что кредитные рекорды могли быть связаны с необходимостью поддержки топливной сферы в Российской Федерации на фоне ударов по нефтеперерабатывающей инфраструктуре в европейской части страны. Во всяком случае, это могло бы объяснить существенное вливание средств в беларускую нефтепереработку, транспортную и торговую сферу одновременно.

Что касается кредитования в национальной валюте, то здесь рынок тоже отражает повышенную кредитную активность. Зафиксирован новый рекордный объем кредитования за месяц (11,4 млрд рублей). Месяцем ранее показатель был несколько ниже — 11,2 млрд.

Кредитование в долларах и евро с начала войны находится на минимальных значениях, что обусловлено сложностями в расчетах с зарубежными контрагентам и общим неблагоприятным фоном в экономике.

Статистика Нацбанка по кредитованию юрлиц в апреле оказалась крайне любопытной. Основной тренд на повышенные объемы кредитования экономики сохраняется. Но особенный рост в апреле показали новые кредиты в российских рублях.

Объем кредитов, выданных банками юридическим лицам в российских рублях в апреле 2024 года, составил рекордные 90,5 млрд. Это почти в два раза больше, чем аналогичный показатель в марте текущего года, и в 3,6 раз больше, чем в апреле 2023 года, когда объем новых кредитов юрлицам в российских рублях составлял 25 млрд.

Если углубится в данные, то можно увидеть, что рост кредитования пришелся главным образом на три отрасли: обрабатывающую промышленность, торговлю и транспорт. В первом случае объем новых кредитов в апреле по отношению к марту вырос в полтора раза. В торговле и транспортной сфере зафиксирован рост в 6 раз и 2,5 раз соответственно. При еще более детальном рассмотрении оказывается, что речь идет о кредитах для производства нефтепродуктов, где объём месячного кредитования вырос в 1,7 раз с 31 млрд в марте до 52 млрд в апреле текущего года.

Можно предположить, что кредитные рекорды могли быть связаны с необходимостью поддержки топливной сферы в Российской Федерации на фоне ударов по нефтеперерабатывающей инфраструктуре в европейской части страны. Во всяком случае, это могло бы объяснить существенное вливание средств в беларускую нефтепереработку, транспортную и торговую сферу одновременно.

Что касается кредитования в национальной валюте, то здесь рынок тоже отражает повышенную кредитную активность. Зафиксирован новый рекордный объем кредитования за месяц (11,4 млрд рублей). Месяцем ранее показатель был несколько ниже — 11,2 млрд.

Кредитование в долларах и евро с начала войны находится на минимальных значениях, что обусловлено сложностями в расчетах с зарубежными контрагентам и общим неблагоприятным фоном в экономике.

{kind=link}

Консервативные заначки и аккуратные покупки: мы изучили покупательское и сберегательное поведение беларусов

Экономисты всегда с особым интересом смотрят за тем, как люди сберегают и расходуют свои средства. Особенности того, как люди тратят деньги, сколько и как предпочитают откладывать, может сказать много об экономическом положении страны.

Мониторинг отношения населения Беларуси к крупным покупкам и предпочитаем формам сбережения регулярно проводит Национальный банк. Ранее банковский регулятор охотно делился полученными сведениями. Однако, сейчас, как и многое в беларуской статистике, эта информация пропала из общего доступа.

Для того чтобы восполнить этот пробел, мы регулярно проводим онлайн опросы наших читателей. Конечно, наша выборка нерепрезентативна, но она позволяет делать некоторые выводы и отслеживать динамику изменений. Очередной опрос мы провели в апреле текущего года.

Читайте далее.

Экономисты всегда с особым интересом смотрят за тем, как люди сберегают и расходуют свои средства. Особенности того, как люди тратят деньги, сколько и как предпочитают откладывать, может сказать много об экономическом положении страны.

Мониторинг отношения населения Беларуси к крупным покупкам и предпочитаем формам сбережения регулярно проводит Национальный банк. Ранее банковский регулятор охотно делился полученными сведениями. Однако, сейчас, как и многое в беларуской статистике, эта информация пропала из общего доступа.

Для того чтобы восполнить этот пробел, мы регулярно проводим онлайн опросы наших читателей. Конечно, наша выборка нерепрезентативна, но она позволяет делать некоторые выводы и отслеживать динамику изменений. Очередной опрос мы провели в апреле текущего года.

Читайте далее.

{kind=link}

Ставки по кредитам для бизнеса и населения почти сравнялись

По данным Нацбанка, средняя процентная ставка по новым кредитам банков в беларуских рублях для юридических лиц в апреле 2024 года составила 9,9%. Здесь постепенный рост продолжается с августа 2023 года, когда ставки находились на минимальном уровне в 7,8%. В то же время, по кредитам для населения средняя процентная ставка сформировалась на отметке 9,8%. Здесь, наоборот, много месяцев происходило постепенное снижение ставок. А в последние два месяца ставки по кредитам для физических и юридических лиц практически сравнялись.

Банковский сектор в целом и Национальный банк в частности сейчас являются заложниками экономической политики правительства. Им приходится поддерживать доступность кредитования для населения и бизнеса, увеличивая все сильнее денежную массу в экономике, и при этом сдерживать инфляцию. Со вторым пока помогает справиться ручное регулирование цен. Но в целом излишнее расширение кредитования угрожает кризисом неплатежей, раскручиванием инфляционной спирали и чередой банкротств.

Пока негативные последствия удается сдерживать, во-первых, административными мерами, а во-вторых, за счет финансовой и логистической поддержки со стороны России. Однако инфляционный навес только нарастает, а будущее экономики Беларуси становится заложником взаимоотношений с восточным соседом.

По данным Нацбанка, средняя процентная ставка по новым кредитам банков в беларуских рублях для юридических лиц в апреле 2024 года составила 9,9%. Здесь постепенный рост продолжается с августа 2023 года, когда ставки находились на минимальном уровне в 7,8%. В то же время, по кредитам для населения средняя процентная ставка сформировалась на отметке 9,8%. Здесь, наоборот, много месяцев происходило постепенное снижение ставок. А в последние два месяца ставки по кредитам для физических и юридических лиц практически сравнялись.

Банковский сектор в целом и Национальный банк в частности сейчас являются заложниками экономической политики правительства. Им приходится поддерживать доступность кредитования для населения и бизнеса, увеличивая все сильнее денежную массу в экономике, и при этом сдерживать инфляцию. Со вторым пока помогает справиться ручное регулирование цен. Но в целом излишнее расширение кредитования угрожает кризисом неплатежей, раскручиванием инфляционной спирали и чередой банкротств.

Пока негативные последствия удается сдерживать, во-первых, административными мерами, а во-вторых, за счет финансовой и логистической поддержки со стороны России. Однако инфляционный навес только нарастает, а будущее экономики Беларуси становится заложником взаимоотношений с восточным соседом.

{kind=link}

Открывая Шестое всебелорусское народное собрание, Лукашенко не смог удержаться от описания ценностей населения через водку и свинину, заявив, что сейчас беларусы живут “значительно лучше уровня «чаркишкварки»”, а средний класс в стране и вовсе составляет 60% населения. Мы решили проверить, так ли благополучно живется сейчас в стране. Для этого мы обновили наш традиционный индекс ЧаркаШкварка (ЧШ) с учетом итогов первого квартала 2024 года.

Напомним, что индекс ЧШ мы рассчитываем следующим образом: берем динамику стоимости 100 граммов бескостной свинины и 100 граммов водки (чарки и шкварки) и сравниваем ее с официальными показателями роста цен и средней заработной платы.

Что же нам показывает актуальный индекс? Заработки беларусов в первом квартале 2024 года в пересчете на чарку и шкварку сократились с 551 до 537 ЧШ в месяц в сравнении с предыдущим кварталом. Но в этом нет ничего удивительного: заработки в начале года всегда меньше, чем в конце прошлого. Иное дело, если сравнить первый квартал 2024 года с первым кварталом 2023 года: здесь мы увидим рост на 11,1%.

Читать далее.

Напомним, что индекс ЧШ мы рассчитываем следующим образом: берем динамику стоимости 100 граммов бескостной свинины и 100 граммов водки (чарки и шкварки) и сравниваем ее с официальными показателями роста цен и средней заработной платы.

Что же нам показывает актуальный индекс? Заработки беларусов в первом квартале 2024 года в пересчете на чарку и шкварку сократились с 551 до 537 ЧШ в месяц в сравнении с предыдущим кварталом. Но в этом нет ничего удивительного: заработки в начале года всегда меньше, чем в конце прошлого. Иное дело, если сравнить первый квартал 2024 года с первым кварталом 2023 года: здесь мы увидим рост на 11,1%.

Читать далее.

{kind=link}

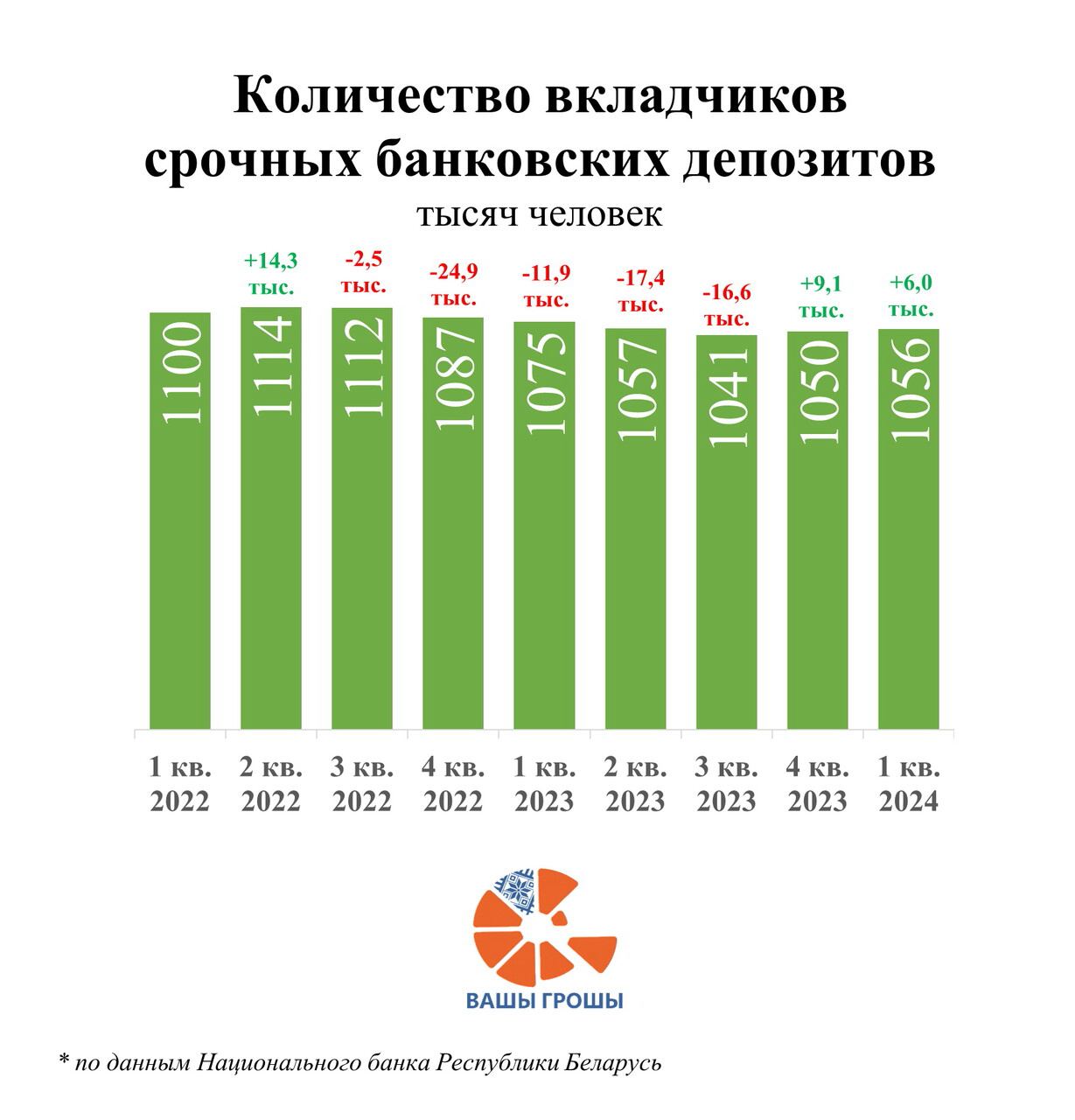

Число вкладчиков в беларуских банках растет второй квартал подряд

Нацбанк фиксирует восстановление числа вкладчиков беларуских банков. После снижения их числа на протяжении пяти кварталов — с 3 квартал 2022 года по 3 квартал 2023 года — в конце 2023 года и первом квартале текущего года наблюдается рост. В 4 квартале 2023 года число вкладчиков увеличилось на 9,1 тыс человек, а в первом квартале 2024 года еще на 6 тыс.

Существенных изменений в распределении вкладов по возрастным группам не произошло. По-прежнему сохраняется высокая доля вкладов, размещенных мужчинами и женщинами в возрасте от 64 лет и старше. Вместе с тем наиболее существенные темпы прироста остатков вкладов (на 7,3% за квартал) наблюдались у мужчин до 26 лет.

В том, как население открывает депозиты, можно увидеть, что цифровизация банковской сферы продолжается. Так, в I квартале 2024 г. сохранилась тенденция к расширению использования систем дистанционного банковского обслуживания для размещения вкладов. По сравнению с I кварталом 2023 г. доля вкладов, открытых через каналы ДБО, увеличилась в 2,2 раза и составила 37,5% от общего объема размещенных срочных вкладов физических лиц.

Нацбанк фиксирует восстановление числа вкладчиков беларуских банков. После снижения их числа на протяжении пяти кварталов — с 3 квартал 2022 года по 3 квартал 2023 года — в конце 2023 года и первом квартале текущего года наблюдается рост. В 4 квартале 2023 года число вкладчиков увеличилось на 9,1 тыс человек, а в первом квартале 2024 года еще на 6 тыс.

Существенных изменений в распределении вкладов по возрастным группам не произошло. По-прежнему сохраняется высокая доля вкладов, размещенных мужчинами и женщинами в возрасте от 64 лет и старше. Вместе с тем наиболее существенные темпы прироста остатков вкладов (на 7,3% за квартал) наблюдались у мужчин до 26 лет.

В том, как население открывает депозиты, можно увидеть, что цифровизация банковской сферы продолжается. Так, в I квартале 2024 г. сохранилась тенденция к расширению использования систем дистанционного банковского обслуживания для размещения вкладов. По сравнению с I кварталом 2023 г. доля вкладов, открытых через каналы ДБО, увеличилась в 2,2 раза и составила 37,5% от общего объема размещенных срочных вкладов физических лиц.

{kind=link}

Инфляция в апреле осталась на уровне 5,6%

По данным Белстата, по итогам апреля 2024 года годовая инфляция составила 5,6%. Месяцем ранее показатель был таким же. В поддержку потрясающей ценовой стабильности по-прежнему выступает жесткий ценовой контроль.

Читать далее.

По данным Белстата, по итогам апреля 2024 года годовая инфляция составила 5,6%. Месяцем ранее показатель был таким же. В поддержку потрясающей ценовой стабильности по-прежнему выступает жесткий ценовой контроль.

Читать далее.

В апреле падение занятости составило 11,3 тыс человек

По данным Белстата, в экономике Беларуси в апреле 2024 года было занято 4 млн 126,5 тыс человек или сразу на 11,3 тыс меньше, чем было занято месяцем ранее. Получается, что февральский и мартовский прирост был перечеркнут за один месяц.

Более того, если учесть результаты января, когда рынок труда также потерял 11 тысяч занятых, то ситуация в текущем году не показывает и намека на улучшение.

В общей сложности за январь-апрель 2024 года беларуский рынок труда потерял порядка 14 тысяч занятых. Напомним, что за весь 2022 год снижение было около 70 тысяч занятых, за 2023 год еще 50 тысяч. Темпы снижения занятости в текущем году ниже, чем в прошедшем, но отток кадров сохраняется, и его темпы все еще очень ощутимы для беларуской экономики.

Состояние рынка труда является аналогом кардиограммы экономики. Именно здесь сейчас сосредоточена главная болевая точка, следить за которой приходится пристально. Причем, скрыть проблему у чиновников не получиться. Как и решить ее.

По данным Белстата, в экономике Беларуси в апреле 2024 года было занято 4 млн 126,5 тыс человек или сразу на 11,3 тыс меньше, чем было занято месяцем ранее. Получается, что февральский и мартовский прирост был перечеркнут за один месяц.

Более того, если учесть результаты января, когда рынок труда также потерял 11 тысяч занятых, то ситуация в текущем году не показывает и намека на улучшение.

В общей сложности за январь-апрель 2024 года беларуский рынок труда потерял порядка 14 тысяч занятых. Напомним, что за весь 2022 год снижение было около 70 тысяч занятых, за 2023 год еще 50 тысяч. Темпы снижения занятости в текущем году ниже, чем в прошедшем, но отток кадров сохраняется, и его темпы все еще очень ощутимы для беларуской экономики.

Состояние рынка труда является аналогом кардиограммы экономики. Именно здесь сейчас сосредоточена главная болевая точка, следить за которой приходится пристально. Причем, скрыть проблему у чиновников не получиться. Как и решить ее.

{kind=link}

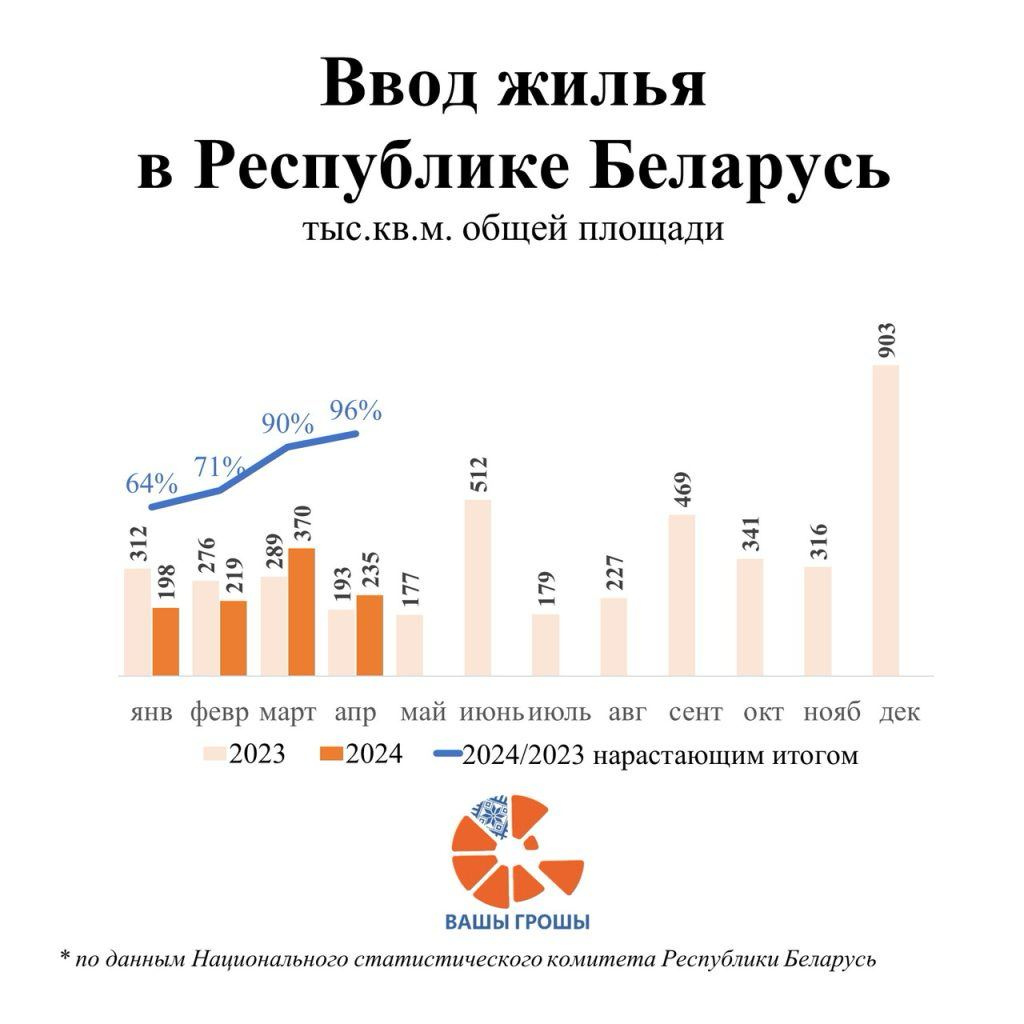

Строительство с господдержкой сократилось на треть

Национальный статистический комитет подвел итоги жилищного строительства в январе-апреле 2024 года. Организациями всех форм собственности построено уже 10,2 тыс новых квартир. Ввод жилья в эксплуатацию превысил миллион метров и составил 1 млн 22,8 тыс квадратных метров общей площади жилья.

По-прежнему значительную долю занимает строительство с господдержкой. Для граждан, состоящих на учете нуждающихся в улучшении жилищных условий, введено в эксплуатацию 333,5 тыс квадратных метров площади или 32,6% от общего объема введенного жилья (год назад было 457,1 тыс квадратных метров площади или 42,7%).

При этом из общего объема введенного жилья для граждан, состоящих на учете нуждающихся в улучшении жилищных условий, с использованием государственной поддержки построено 207,5 тыс квадратных метров (год назад было 342,2 тыс квадратных метров).

Сравнивая итоги января-апреля 2024 года с аналогичными показателями прошлого года, можно убедиться в том, что суммарный ввод жилья все еще на 4% ниже. Но куда примечательнее, что ввод жилья для нуждающихся категорий населения сократился на 27%, а тех, кто строится с господдержкой, и вовсе на 39%.

Национальный статистический комитет подвел итоги жилищного строительства в январе-апреле 2024 года. Организациями всех форм собственности построено уже 10,2 тыс новых квартир. Ввод жилья в эксплуатацию превысил миллион метров и составил 1 млн 22,8 тыс квадратных метров общей площади жилья.

По-прежнему значительную долю занимает строительство с господдержкой. Для граждан, состоящих на учете нуждающихся в улучшении жилищных условий, введено в эксплуатацию 333,5 тыс квадратных метров площади или 32,6% от общего объема введенного жилья (год назад было 457,1 тыс квадратных метров площади или 42,7%).

При этом из общего объема введенного жилья для граждан, состоящих на учете нуждающихся в улучшении жилищных условий, с использованием государственной поддержки построено 207,5 тыс квадратных метров (год назад было 342,2 тыс квадратных метров).

Сравнивая итоги января-апреля 2024 года с аналогичными показателями прошлого года, можно убедиться в том, что суммарный ввод жилья все еще на 4% ниже. Но куда примечательнее, что ввод жилья для нуждающихся категорий населения сократился на 27%, а тех, кто строится с господдержкой, и вовсе на 39%.

{kind=link}

Валютный рынок в мае: юрлица и банки скупают валюту

Оборот беларуского валютного рынка в мае вырос на 6% и составил $9,1 млрд. Рост произошел на всех сегментах рынка: на бирже (+4%), во внебиржевой торговле валютой (+7%), на рынке наличной валюты (+2%).

Если рассматривать отдельные сегменты, ситуация в мае сложилась так:

– Юрлица вновь выступили чистыми покупателями валюты. Покупка превысила продажу на $383,0 млн. И это стало рекордом в 2024 году. Всего на чистой основе юрлица за январь-май 2024 года приобрели уже более $1 млрд.

– Нерезиденты традиционно были продавцами валюты. Чистая продажа в мае составила $175,5 млн, что на $67,3 млн больше, чем месяцем ранее. Всего за 5 месяцев текущего года нерезиденты продали на чистой основе $511,2 млн.

– У банков в мае покупка валюты превысила продажу на $115,0 млн. Здесь продажа и покупка носит переменчивый характер. Однако, нужно учесть, что операции банков во многом являются отражением операций других участников рынка.

– Население в мае продолжило избавляться от валюты. За месяц продажа превысила покупку на $118,1 млн. Такое положение вещей сохраняется уже пятый месяц подряд.

Оборот беларуского валютного рынка в мае вырос на 6% и составил $9,1 млрд. Рост произошел на всех сегментах рынка: на бирже (+4%), во внебиржевой торговле валютой (+7%), на рынке наличной валюты (+2%).

Если рассматривать отдельные сегменты, ситуация в мае сложилась так:

– Юрлица вновь выступили чистыми покупателями валюты. Покупка превысила продажу на $383,0 млн. И это стало рекордом в 2024 году. Всего на чистой основе юрлица за январь-май 2024 года приобрели уже более $1 млрд.

– Нерезиденты традиционно были продавцами валюты. Чистая продажа в мае составила $175,5 млн, что на $67,3 млн больше, чем месяцем ранее. Всего за 5 месяцев текущего года нерезиденты продали на чистой основе $511,2 млн.

– У банков в мае покупка валюты превысила продажу на $115,0 млн. Здесь продажа и покупка носит переменчивый характер. Однако, нужно учесть, что операции банков во многом являются отражением операций других участников рынка.

– Население в мае продолжило избавляться от валюты. За месяц продажа превысила покупку на $118,1 млн. Такое положение вещей сохраняется уже пятый месяц подряд.

{kind=link}

Инфляция по итогам мая составила 5,7%

По данным Белстата, по итогам мая 2024 года годовая инфляция составила 5,7%. Месяцем ранее показатель был почти таким же (5,6%). За такой ценовой стабильностью стоит жесткий ценовой контроль.

Читать далее.

По данным Белстата, по итогам мая 2024 года годовая инфляция составила 5,7%. Месяцем ранее показатель был почти таким же (5,6%). За такой ценовой стабильностью стоит жесткий ценовой контроль.

Читать далее.

Строительство с господдержкой сократилось на треть

Национальный статистический комитет подвел итоги жилищного строительства в январе-апреле 2024 года. Организациями всех форм собственности построено уже 10,2 тыс новых квартир. Ввод жилья в эксплуатацию превысил миллион метров и составил 1 млн 22,8 тыс квадратных метров общей площади жилья.

По-прежнему значительную долю занимает строительство с господдержкой. Для граждан, состоящих на учете нуждающихся в улучшении жилищных условий, введено в эксплуатацию 333,5 тыс квадратных метров площади или 32,6% от общего объема введенного жилья (год назад было 457,1 тыс квадратных метров площади или 42,7%).

При этом из общего объема введенного жилья для граждан, состоящих на учете нуждающихся в улучшении жилищных условий, с использованием государственной поддержки построено 207,5 тыс квадратных метров (год назад было 342,2 тыс квадратных метров).

Сравнивая итоги января-апреля 2024 года с аналогичными показателями прошлого года, можно убедиться в том, что суммарный ввод жилья все еще на 4% ниже. Но куда примечательнее, что ввод жилья для нуждающихся категорий населения сократился на 27%, а тех, кто строится с господдержкой, и вовсе на 39%.

Национальный статистический комитет подвел итоги жилищного строительства в январе-апреле 2024 года. Организациями всех форм собственности построено уже 10,2 тыс новых квартир. Ввод жилья в эксплуатацию превысил миллион метров и составил 1 млн 22,8 тыс квадратных метров общей площади жилья.

По-прежнему значительную долю занимает строительство с господдержкой. Для граждан, состоящих на учете нуждающихся в улучшении жилищных условий, введено в эксплуатацию 333,5 тыс квадратных метров площади или 32,6% от общего объема введенного жилья (год назад было 457,1 тыс квадратных метров площади или 42,7%).

При этом из общего объема введенного жилья для граждан, состоящих на учете нуждающихся в улучшении жилищных условий, с использованием государственной поддержки построено 207,5 тыс квадратных метров (год назад было 342,2 тыс квадратных метров).

Сравнивая итоги января-апреля 2024 года с аналогичными показателями прошлого года, можно убедиться в том, что суммарный ввод жилья все еще на 4% ниже. Но куда примечательнее, что ввод жилья для нуждающихся категорий населения сократился на 27%, а тех, кто строится с господдержкой, и вовсе на 39%.

{kind=link}

Большинство вкладов в беларуских банках делают женщины

По данным Национального банка, в первом квартале текущего года продолжается тенденция к сокращению вкладов в иностранной валюте с одновременным ростом вкладов в беларуских рублях. Информация Нацбанка позволяет увидеть гендерные различия в поведении вкладчиков на белорусском рынке депозитов.

В целом, за первый квартал текущего года наблюдался прирост числа вкладчиков – как мужчин, так и женщин. При этом по валютным вкладам и депозитам в национальной валюте ситуация полярно разная. Так, за последний год основной объём потерь депозитный рынок понёс по валютным вкладам мужчин (-20%), в то время как валютные депозиты женщин просели несколько ниже (-13%).

Обратная ситуация наблюдается по депозитам беларуских рублях. За год на 7% выросло количество депозитов, сделанных женщинами, и на 6% – мужчинами.

По данным Национального банка, в первом квартале текущего года продолжается тенденция к сокращению вкладов в иностранной валюте с одновременным ростом вкладов в беларуских рублях. Информация Нацбанка позволяет увидеть гендерные различия в поведении вкладчиков на белорусском рынке депозитов.

В целом, за первый квартал текущего года наблюдался прирост числа вкладчиков – как мужчин, так и женщин. При этом по валютным вкладам и депозитам в национальной валюте ситуация полярно разная. Так, за последний год основной объём потерь депозитный рынок понёс по валютным вкладам мужчин (-20%), в то время как валютные депозиты женщин просели несколько ниже (-13%).

Обратная ситуация наблюдается по депозитам беларуских рублях. За год на 7% выросло количество депозитов, сделанных женщинами, и на 6% – мужчинами.

{kind=link}

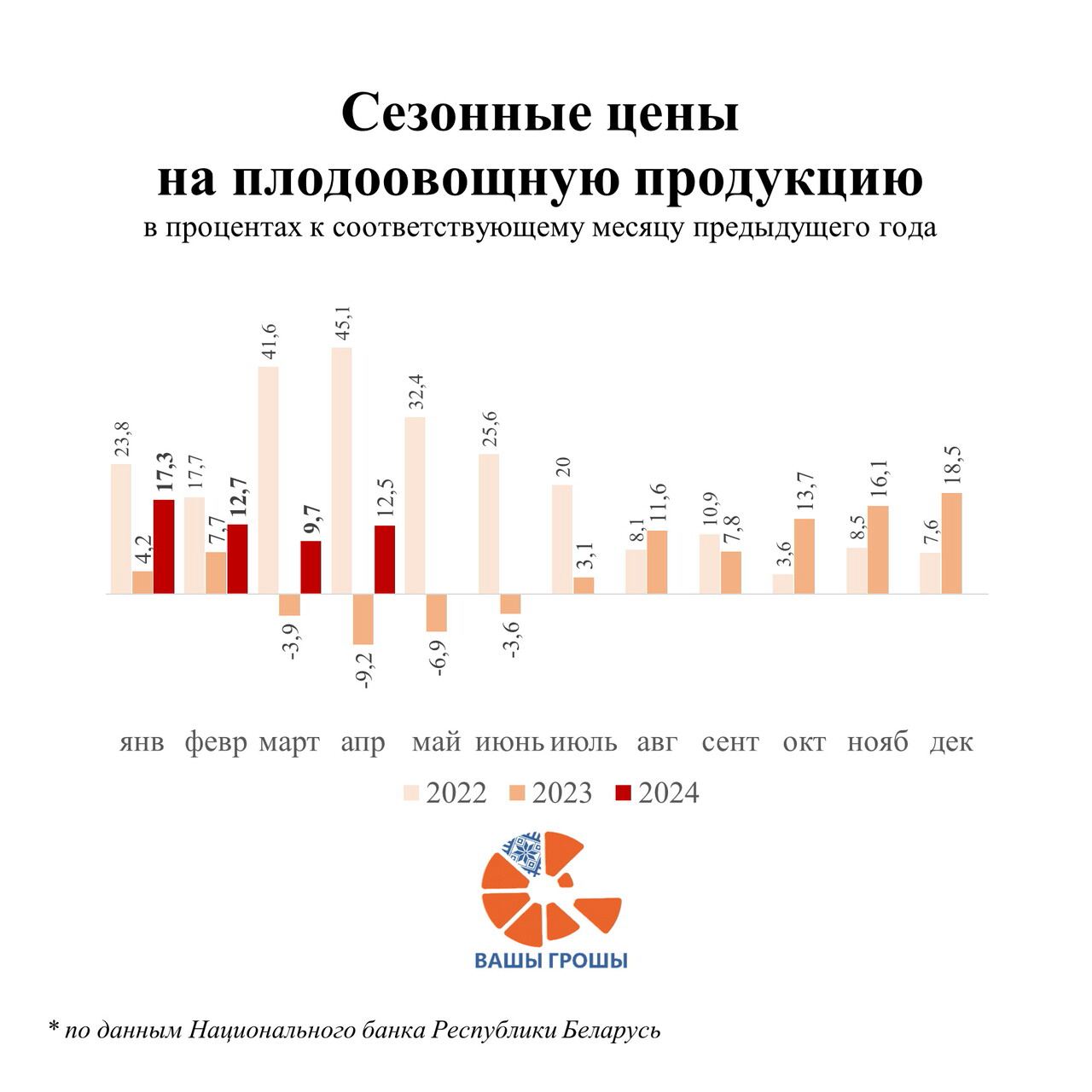

Овощи и фрукты сейчас на 13% дороже, чем год назад

Помимо общих сведений о росте цен, Белстат и Нацбанк отдельное внимание уделяют ценам на плодоовощную продукцию. Во-первых, это важно с учетом того, что беларусы едва ли не половину заработка отдают на продукты. А во-вторых, цены на фрукты и овощи имеют ярко выраженную сезонность, которую нужно учитывать, оценивая общий уровень инфляции в экономике.

По данным Нацбанка, в апреле 2024 года цены на плодоовощную продукцию были на 12,5% выше прошлогодних. Месяцем ранее прирост таких цен был менее выраженным (+9,7%).

К апрелю прошлого года сильнее всего подорожали чеснок (+63,2%) и капуста (+50,8%). Также существенно дороже стали свекла (+37,6%), яблоки (+28,2%), морковь (+20,1%) и помидоры (+12,8%). Зато подешевели картофель (-15,9%) и лук (-13,3%).

Таким образом, темпы роста цен на плодоовощную продукцию в этом году достаточно высокие. Это один из факторов, который подталкивает общую инфляцию в стране вверх. С другой стороны, в целом по экономике цены продолжают сдерживать административно. Благодаря этому общий уровень годовой инфляции сейчас оценивается официальной статистикой в 5,6%. Получается, что овощи и фрукты дорожают примерно в 2,2 раза быстрее, чем все остальное.

Помимо общих сведений о росте цен, Белстат и Нацбанк отдельное внимание уделяют ценам на плодоовощную продукцию. Во-первых, это важно с учетом того, что беларусы едва ли не половину заработка отдают на продукты. А во-вторых, цены на фрукты и овощи имеют ярко выраженную сезонность, которую нужно учитывать, оценивая общий уровень инфляции в экономике.

По данным Нацбанка, в апреле 2024 года цены на плодоовощную продукцию были на 12,5% выше прошлогодних. Месяцем ранее прирост таких цен был менее выраженным (+9,7%).

К апрелю прошлого года сильнее всего подорожали чеснок (+63,2%) и капуста (+50,8%). Также существенно дороже стали свекла (+37,6%), яблоки (+28,2%), морковь (+20,1%) и помидоры (+12,8%). Зато подешевели картофель (-15,9%) и лук (-13,3%).

Таким образом, темпы роста цен на плодоовощную продукцию в этом году достаточно высокие. Это один из факторов, который подталкивает общую инфляцию в стране вверх. С другой стороны, в целом по экономике цены продолжают сдерживать административно. Благодаря этому общий уровень годовой инфляции сейчас оценивается официальной статистикой в 5,6%. Получается, что овощи и фрукты дорожают примерно в 2,2 раза быстрее, чем все остальное.

{kind=link}

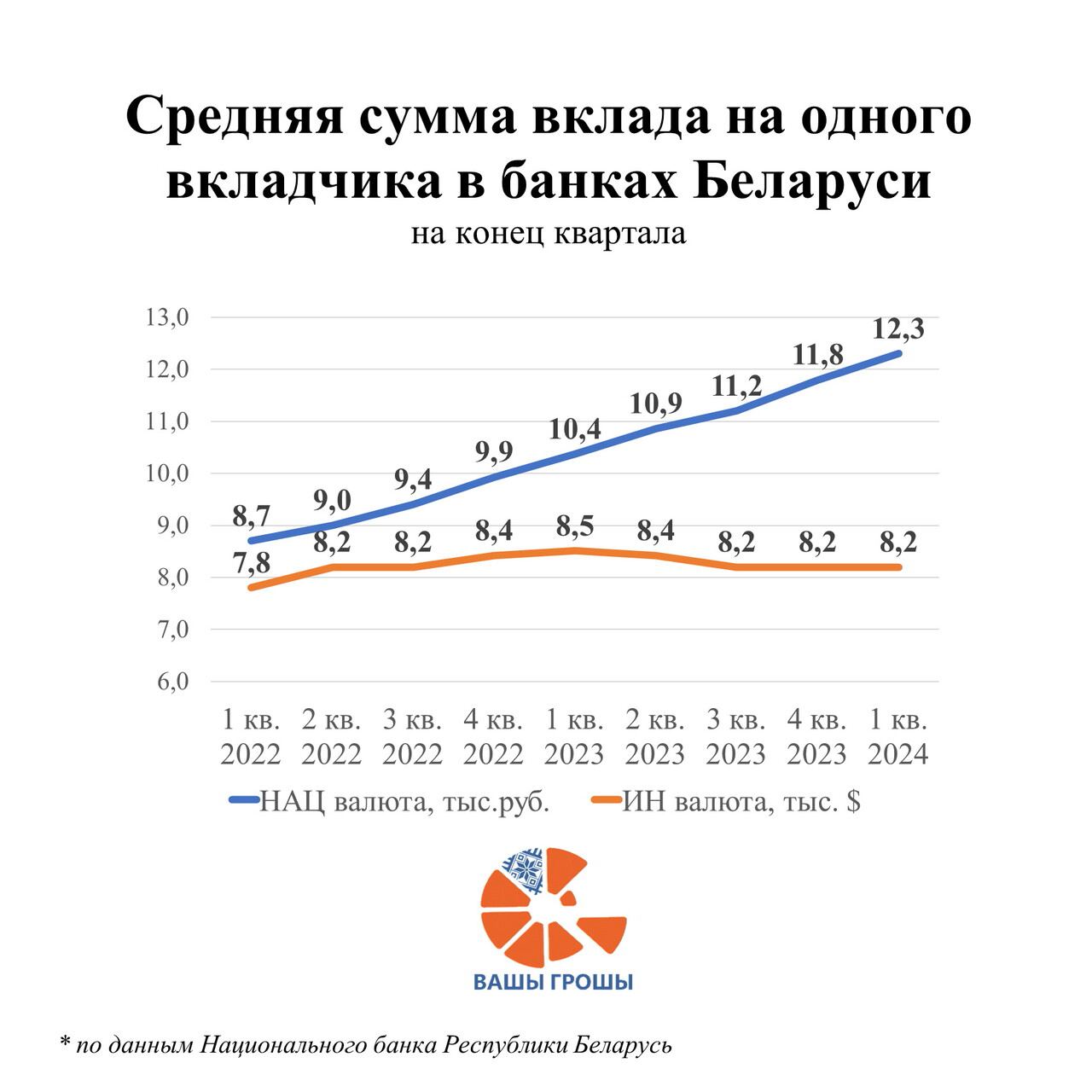

Самые большие депозиты — у мужчин в возрасте 46-53 года

По данным Нацбанка, объем среднего рублевого вклада на одного вкладчика как у мужчин, так и у женщин продолжает расти. По итогам первого квартала 2024 года, он составил 14,3 тыс рублей у мужчин и 11,3 тыс рублей у женщин. По валютным вкладам ситуация сейчас выглядит так: у мужчин средний вклад $10,6 тыс, у женщин – $7,3 тыс.

За первый квартал прирост среднего размера вклада имел место во всех валютах и произошел у вкладчиков практически всех возрастных групп. Самая большая средняя сумма вклада по-прежнему приходится на мужчин в возрасте 46-63 года, она составляет 26,9 тыс рублей в эквиваленте. У женщин в этой возрастной группе средний размер депозита составляет 17,6 тыс рублей.

Рост вкладов населения, особенно в национальной валюте, происходит на фоне повышения уровня средней номинальной заработной платы работников в беларуской экономике. Как в рублевом, так и в валютном выражении заработки сейчас находятся на высоком уровне, но, что примечательно, не перетекают в валютные депозиты.

По данным Нацбанка, объем среднего рублевого вклада на одного вкладчика как у мужчин, так и у женщин продолжает расти. По итогам первого квартала 2024 года, он составил 14,3 тыс рублей у мужчин и 11,3 тыс рублей у женщин. По валютным вкладам ситуация сейчас выглядит так: у мужчин средний вклад $10,6 тыс, у женщин – $7,3 тыс.

За первый квартал прирост среднего размера вклада имел место во всех валютах и произошел у вкладчиков практически всех возрастных групп. Самая большая средняя сумма вклада по-прежнему приходится на мужчин в возрасте 46-63 года, она составляет 26,9 тыс рублей в эквиваленте. У женщин в этой возрастной группе средний размер депозита составляет 17,6 тыс рублей.

Рост вкладов населения, особенно в национальной валюте, происходит на фоне повышения уровня средней номинальной заработной платы работников в беларуской экономике. Как в рублевом, так и в валютном выражении заработки сейчас находятся на высоком уровне, но, что примечательно, не перетекают в валютные депозиты.

{kind=link}

Внешняя торговля ушла в минус

Беларуская внешняя торговля базируется на продаже за рубеж товаров. Однако положительное внешнеторговое сальдо (превышение экспорта над импортом) если и формируется, то только за счет экспорта услуг. С апреля 2024 года общее сальдо ушло в минус, поскольку отрицательный результат внешней торговли товарами не получилось перекрыть за счет продаж услуг за границу.

За январь-апрель 2024 года внешнеторговый оборот Беларуси вырос на 3,1% к аналогичному периоду прошлого года. Но так как импорт (+4,1%) растёт быстрее экспорта (+2,1%), во внешней торговле образовалось отрицательное сальдо в $154,3 млн.

Импорт товаров за январь-апрель составил $13,9 млрд, а экспорт $12,8 млрд, в итоге во внешней торговле товарами сформировалось отрицательное сальдо в $1,1 млрд. По услугам сальдо сложилось положительным, но его объем составил лишь $0,9 млрд. Тенденция особенно плоха тем, что экспорт услуг снижается быстрее их импорта, а в сегменте товаров ситуация противоположная. Если ничего не изменится, отрицательное сальдо внешней торговли будет нарастать, что может привести к повышенному спросу на иностранную валюту при ограниченном предложении. Следствием этого станет ослабление беларуского рубля.

Беларуская внешняя торговля базируется на продаже за рубеж товаров. Однако положительное внешнеторговое сальдо (превышение экспорта над импортом) если и формируется, то только за счет экспорта услуг. С апреля 2024 года общее сальдо ушло в минус, поскольку отрицательный результат внешней торговли товарами не получилось перекрыть за счет продаж услуг за границу.

За январь-апрель 2024 года внешнеторговый оборот Беларуси вырос на 3,1% к аналогичному периоду прошлого года. Но так как импорт (+4,1%) растёт быстрее экспорта (+2,1%), во внешней торговле образовалось отрицательное сальдо в $154,3 млн.

Импорт товаров за январь-апрель составил $13,9 млрд, а экспорт $12,8 млрд, в итоге во внешней торговле товарами сформировалось отрицательное сальдо в $1,1 млрд. По услугам сальдо сложилось положительным, но его объем составил лишь $0,9 млрд. Тенденция особенно плоха тем, что экспорт услуг снижается быстрее их импорта, а в сегменте товаров ситуация противоположная. Если ничего не изменится, отрицательное сальдо внешней торговли будет нарастать, что может привести к повышенному спросу на иностранную валюту при ограниченном предложении. Следствием этого станет ослабление беларуского рубля.

{kind=link}

Депозиты беларусов увеличились на 428 млн рублей

По данным Нацбанка за I квартал 2024 г., срочные и отзывные банковские вклады физлиц увеличились на 428 млн рублей по сравнению с аналогичным периодом прошлого года и составили 18,1 млрд рублей в эквиваленте. Рост остатков вкладов произошел за счет сбережений в беларуских рублях, их доля увеличилась на 2,2 процентного пункта.

Наибольшую сумму денежных средств население размещает в безотзывные вклады. Это происходит благодаря привлекательному уровню процентных ставок по безотзывным депозитам.

Прирост безотзывных вкладов в национальной валюте за год составил 25%, но выросли и отзывные рублевые вклады (+31% за I квартал 2024 года к I кварталу 2023 года). При этом из банков утекают вклады в иностранной валюте. По безотзывным сокращение составило 23% за год — с $2,6 млрд до $2,0 млрд., а по отзывным 6% до $0,9 млрд. Также примечательно то, что за первый квартал 2024 года отмечен рост на 1 процентный пункт доли вкладчиков-нерезидентов.

По данным Нацбанка за I квартал 2024 г., срочные и отзывные банковские вклады физлиц увеличились на 428 млн рублей по сравнению с аналогичным периодом прошлого года и составили 18,1 млрд рублей в эквиваленте. Рост остатков вкладов произошел за счет сбережений в беларуских рублях, их доля увеличилась на 2,2 процентного пункта.

Наибольшую сумму денежных средств население размещает в безотзывные вклады. Это происходит благодаря привлекательному уровню процентных ставок по безотзывным депозитам.

Прирост безотзывных вкладов в национальной валюте за год составил 25%, но выросли и отзывные рублевые вклады (+31% за I квартал 2024 года к I кварталу 2023 года). При этом из банков утекают вклады в иностранной валюте. По безотзывным сокращение составило 23% за год — с $2,6 млрд до $2,0 млрд., а по отзывным 6% до $0,9 млрд. Также примечательно то, что за первый квартал 2024 года отмечен рост на 1 процентный пункт доли вкладчиков-нерезидентов.

{kind=link}