Итак, вопрос. Насколько вы уверены в ожидаемой доходности вашего портфеля и возможной его просадке вниз на вашем горизонте инвестирования?

Anonymous Poll

35%

Примерно в голове всё прикинул и знаю, чего ожидать. Может чуть ошибся, но не сильно переживаю. 🤷♂

7%

Тщательно рассчитал всё сам и уверен в своём портфеле.😎

49%

Не уверен, чего ожидать 😔 Постоянно беспокоюсь, что портфель просядет, часто проверяю свой счёт 😣

6%

Скопировал портфель уважаемого блогера, положившись на авторитет, и вообще не парюсь 🙈

4%

Свой ответ - напишу сейчас в комментарии! 🤨

Итак, пробую помочь моему приятелю разобраться, какую доходность стоит ожидать от его портфеля и какой процент от него он рискует потерять. 🧐

У Антона в портфеле на момент данного разбора было активов на ~143тр. Он сказал, что хочет 10% портфеля отвести на спекулятивную часть, чтобы всё-таки иногда играться в трейдинг, а остальные 90% портфеля - на долгосрочную часть. Поэтому дальше я буду рассматривать только долгосрочную часть его портфеля как один долгосрочный портфель, а про спекулятивную часть - забываю, пусть делает с ней что хочет. 🤷♂️

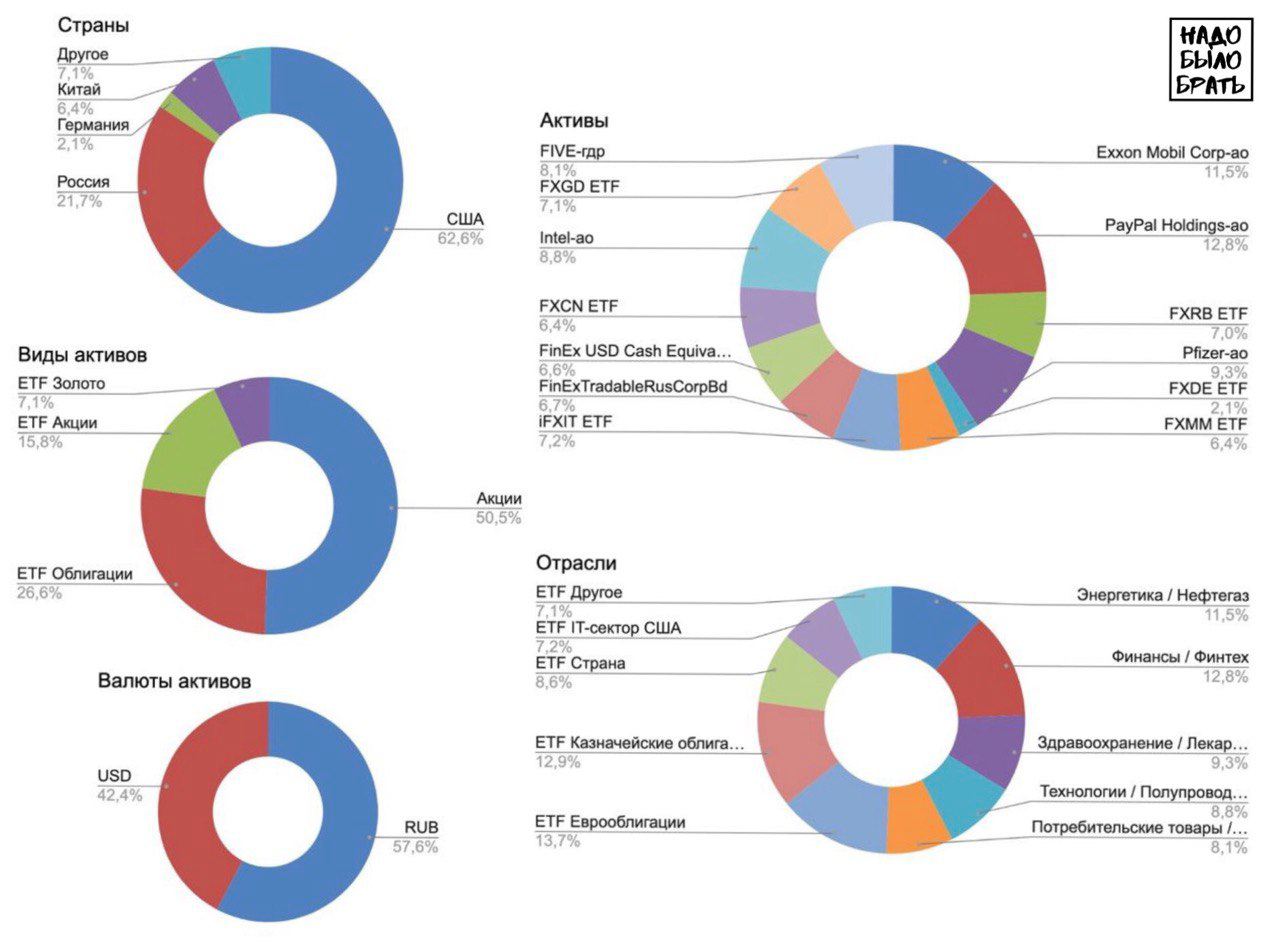

Он указал мне, из каких активов состоит его долгосрочный портфель. Оказалось, это 13 активов на сумму ~129тр. В первую очередь, я захотел посмотреть, насколько его портфель диверсифицирован. Как мы помним (https://t.me/nado_bb/302), диверсифицировать портфель нужно стараться по валютам, странам, видам активов, отраслям и отдельным активам. То есть не должно быть такой части портфеля, которая выделяется своим размером на фоне остальных в разы.

С помощью всё тех же гугл-таблиц я построил нужные мне распределения (см картинку).

🏭 Это позволило мне сразу увидеть, что распределение по отдельным активам и по отраслям у Антона достаточно равномерное. Тут следует оговориться, что, конечно, в портфеле представлены далеко не все возможные отрасли. Но те, которые представлены, распределены более-менее поровну, а это уже неплохая диверсификация.

💵 Распределение по валютам активов довольно близко к равномерному между рублём и долларом - это хорошо. Хотя, в идеале стоило бы добавить сюда ещё и евро.

🇺🇸 Распределение по странам явно перекошено в сторону США. Стоит задуматься о перераспределении части своих инвестиций в европейские и китайские активы.

💹 По видам активов портфель наполовину состоит из акций, плюс к этому ещё на 15% из ETF на акции. Итого, 65% в акциях. Плохо это или хорошо - зависит от горизонта инвестирования и того, какие конкретно акции находятся в портфеле. Антон обозначил свой горизонт инввестирования - 5 лет. Это достаточно долгий срок для того, чтобы успеть восстановить возможные крупные локальные просадки акций. Но лично я бы всё-таки снизил суммарную долю акицй и ETF на акции с 65% до 50%.

Дальше мне (как и нашему владельцу портфеля) интересно, насколько доходным может быть его портфель на сроке в 5 лет, и насколько сильно он может просесть в случае чего. В следующем посте я попробую разобраться в этом вопросе.

У Антона в портфеле на момент данного разбора было активов на ~143тр. Он сказал, что хочет 10% портфеля отвести на спекулятивную часть, чтобы всё-таки иногда играться в трейдинг, а остальные 90% портфеля - на долгосрочную часть. Поэтому дальше я буду рассматривать только долгосрочную часть его портфеля как один долгосрочный портфель, а про спекулятивную часть - забываю, пусть делает с ней что хочет. 🤷♂️

Он указал мне, из каких активов состоит его долгосрочный портфель. Оказалось, это 13 активов на сумму ~129тр. В первую очередь, я захотел посмотреть, насколько его портфель диверсифицирован. Как мы помним (https://t.me/nado_bb/302), диверсифицировать портфель нужно стараться по валютам, странам, видам активов, отраслям и отдельным активам. То есть не должно быть такой части портфеля, которая выделяется своим размером на фоне остальных в разы.

С помощью всё тех же гугл-таблиц я построил нужные мне распределения (см картинку).

🏭 Это позволило мне сразу увидеть, что распределение по отдельным активам и по отраслям у Антона достаточно равномерное. Тут следует оговориться, что, конечно, в портфеле представлены далеко не все возможные отрасли. Но те, которые представлены, распределены более-менее поровну, а это уже неплохая диверсификация.

💵 Распределение по валютам активов довольно близко к равномерному между рублём и долларом - это хорошо. Хотя, в идеале стоило бы добавить сюда ещё и евро.

🇺🇸 Распределение по странам явно перекошено в сторону США. Стоит задуматься о перераспределении части своих инвестиций в европейские и китайские активы.

💹 По видам активов портфель наполовину состоит из акций, плюс к этому ещё на 15% из ETF на акции. Итого, 65% в акциях. Плохо это или хорошо - зависит от горизонта инвестирования и того, какие конкретно акции находятся в портфеле. Антон обозначил свой горизонт инввестирования - 5 лет. Это достаточно долгий срок для того, чтобы успеть восстановить возможные крупные локальные просадки акций. Но лично я бы всё-таки снизил суммарную долю акицй и ETF на акции с 65% до 50%.

Дальше мне (как и нашему владельцу портфеля) интересно, насколько доходным может быть его портфель на сроке в 5 лет, и насколько сильно он может просесть в случае чего. В следующем посте я попробую разобраться в этом вопросе.

{kind=link}

Компания Salesforce все-таки купила Slack

Продолжая один из прошлых постов https://t.me/nado_bb/374, хотелось бы заметить, что вопреки всему здравому смыслу это все-таки случилось (ну никак мне не дает покоя переоцененность компании в 174 %).🤦♂️

Единственное разумное объяснение этой покупки, которое мне приходит в голову: в Salesforce считают, что Slack вместе с их компанией принесёт многократно больше прибыли, чем будучи самостоятельной компанией. Возможно, дело в перекрёстных продажах продуктов по клиентским базам обеих компаний или же в создании целой экосистемы b2b продуктов в рамках Salesforce.

Но вот в отличии от анонса покупки, когда slack уехал вверх на 33%, сейчас, после официального заявления, не произошло никаких изменений, salesforce при этом, правда, продолжает падать. Что же, продолжаем следить.🤓

Продолжая один из прошлых постов https://t.me/nado_bb/374, хотелось бы заметить, что вопреки всему здравому смыслу это все-таки случилось (ну никак мне не дает покоя переоцененность компании в 174 %).🤦♂️

Единственное разумное объяснение этой покупки, которое мне приходит в голову: в Salesforce считают, что Slack вместе с их компанией принесёт многократно больше прибыли, чем будучи самостоятельной компанией. Возможно, дело в перекрёстных продажах продуктов по клиентским базам обеих компаний или же в создании целой экосистемы b2b продуктов в рамках Salesforce.

Но вот в отличии от анонса покупки, когда slack уехал вверх на 33%, сейчас, после официального заявления, не произошло никаких изменений, salesforce при этом, правда, продолжает падать. Что же, продолжаем следить.🤓

{kind=link}

Надо было брать🤦♂️

Итак, пробую помочь моему приятелю разобраться, какую доходность стоит ожидать от его портфеля и какой процент от него он рискует потерять. 🧐 У Антона в портфеле на момент данного разбора было активов на ~143тр. Он сказал, что хочет 10% портфеля отвести…

➡️ Продолжение

Итак, нам интересно, насколько доходным может быть долгосрочный портфель Антона на сроке инвестирования в 5 лет, и насколько сильно он может просесть в случае чего. (Текст получился длинный, так что читайте этот и 3 последующих поста)

Для этого я скачал исторические данные по всем активам портфеля и построил график его стоимости в рублях за последние 5 лет. Это было непросто, но опустим рассказ о моих мучениях с таблицами 😅

❓Понятно, что информация о том, как портфель вёл себя в прошлом, не даёт гарантий того, что в будущем он будет вести себя точно также. Однако, она даёт чёткое понимание наиболее вероятных границ поведения портфеля. Например, если мы знаем, что портфель уже несколько раз просаживался на 10% в прошлом, но потом восстанавливался и рос дальше, то, скорее всего, он так же поведёт себя и в случае следующей просадки.

❗️Важно понимать, что это относится только к достаточно диверсифицированному портфелю. Отдельно взятый актив может резко упасть или вырасти на любую величину, несмотря ни на какие прошлые данные.

Итак, нам интересно, насколько доходным может быть долгосрочный портфель Антона на сроке инвестирования в 5 лет, и насколько сильно он может просесть в случае чего. (Текст получился длинный, так что читайте этот и 3 последующих поста)

Для этого я скачал исторические данные по всем активам портфеля и построил график его стоимости в рублях за последние 5 лет. Это было непросто, но опустим рассказ о моих мучениях с таблицами 😅

❓Понятно, что информация о том, как портфель вёл себя в прошлом, не даёт гарантий того, что в будущем он будет вести себя точно также. Однако, она даёт чёткое понимание наиболее вероятных границ поведения портфеля. Например, если мы знаем, что портфель уже несколько раз просаживался на 10% в прошлом, но потом восстанавливался и рос дальше, то, скорее всего, он так же поведёт себя и в случае следующей просадки.

❗️Важно понимать, что это относится только к достаточно диверсифицированному портфелю. Отдельно взятый актив может резко упасть или вырасти на любую величину, несмотря ни на какие прошлые данные.

Итак, что видно по графику (см. верхний график на картинке):

✅ Если бы 5 лет назад Антон вложил в данный портфель 89тр, то сегодня у него как раз получилась бы его текущая стоимость - 129тр.

✅ Таким образом, доходность за предыдущие 5 лет составила 44,3%

✅ Максимальная просадка на данном периоде получилась -14,4%. То есть при любой дате покупки портфеля и любой дате продажи за данный период потери не могли составить более 14,4%.

Среднегодовая доходность портфеля получилась 7,61%. Обратите внимание, что среднегодовая доходность - это не просто суммарная доходность, делённая на 5, т.к. её необходимо считать с учётом "сложных процентов". ☝️ Не буду углубляться сейчас в теорию, если кому-то интересно отдельно почитать про сложные проценты - напишите об этом в комментариях.

✅ Если бы 5 лет назад Антон вложил в данный портфель 89тр, то сегодня у него как раз получилась бы его текущая стоимость - 129тр.

✅ Таким образом, доходность за предыдущие 5 лет составила 44,3%

✅ Максимальная просадка на данном периоде получилась -14,4%. То есть при любой дате покупки портфеля и любой дате продажи за данный период потери не могли составить более 14,4%.

Среднегодовая доходность портфеля получилась 7,61%. Обратите внимание, что среднегодовая доходность - это не просто суммарная доходность, делённая на 5, т.к. её необходимо считать с учётом "сложных процентов". ☝️ Не буду углубляться сейчас в теорию, если кому-то интересно отдельно почитать про сложные проценты - напишите об этом в комментариях.

Что ж, теперь давайте сравним наш портфель с двумя другими альтернативными портфелями: S&P500 в рублях (т.е. если бы вместо портфеля Антона мы на все деньги вложились в ETF на S&P500), а также доллары в рублях (т.е. если бы мы купили на все деньги доллары и хранили их, а доходность считали бы в рублях). Для этого посмотрим на нижний график и таблицу между графиками (на картинке в посте выше https://t.me/nado_bb/388).

Видно, что портфель Антона кратно менее доходный, чем S&P 500 в рублях: 44,3% за 5 лет против 104,5%. Но зато он и менее волатильный: во время колебаний S&P 500 портфель Антона тоже колебался, но с гораздо меньшим размахом. Это происходит как раз потому, что S&P 500 состоит только из акций США, а портфель Антона более-менее диверсифицирован по видам активов и странам. За счёт этого, когда S&P 500 терпит жёсткую просадку, портфель Антона теряет в цене гораздо меньше. На примере максимальной просадки за период: у S&P 500 она была -21,1%, а у портфеля Антона, как я показал выше, -14,4%.

Заметьте, что разница в доходности у них в 2 раза, а разница в просадке - только в 1,5 раза ☝️Это говорит о том, что вообще-то можно было бы собрать более стабильный портфель при той же доходности.

✅ Таким образом, доходность портфеля Антона в рублях хуже, чем S&P 500 в рублях, но и риски потерь при этом значительно меньше.

✅ Если Антон ожидает доходность, как у S&P 500, то ему придётся принять на себя соответствующие риски.

Видно, что портфель Антона кратно менее доходный, чем S&P 500 в рублях: 44,3% за 5 лет против 104,5%. Но зато он и менее волатильный: во время колебаний S&P 500 портфель Антона тоже колебался, но с гораздо меньшим размахом. Это происходит как раз потому, что S&P 500 состоит только из акций США, а портфель Антона более-менее диверсифицирован по видам активов и странам. За счёт этого, когда S&P 500 терпит жёсткую просадку, портфель Антона теряет в цене гораздо меньше. На примере максимальной просадки за период: у S&P 500 она была -21,1%, а у портфеля Антона, как я показал выше, -14,4%.

Заметьте, что разница в доходности у них в 2 раза, а разница в просадке - только в 1,5 раза ☝️Это говорит о том, что вообще-то можно было бы собрать более стабильный портфель при той же доходности.

✅ Таким образом, доходность портфеля Антона в рублях хуже, чем S&P 500 в рублях, но и риски потерь при этом значительно меньше.

✅ Если Антон ожидает доходность, как у S&P 500, то ему придётся принять на себя соответствующие риски.

Telegram

Надо было брать🤦♂️

Итак, что видно по графику (см. верхний график на картинке):

✅ Если бы 5 лет назад Антон вложил в данный портфель 89тр, то сегодня у него как раз получилась бы его текущая стоимость - 129тр.

✅ Таким образом, доходность за предыдущие 5 лет составила 44,3%…

✅ Если бы 5 лет назад Антон вложил в данный портфель 89тр, то сегодня у него как раз получилась бы его текущая стоимость - 129тр.

✅ Таким образом, доходность за предыдущие 5 лет составила 44,3%…

В то же время, заметно, что доходность портфеля Антона кратно выше доходности в рублях от простой покупки и хранения наличных долларов: 44,3% за 5 лет против 17,4%. Но обратите внимание: волатильность портфеля тоже ниже волатильности доллара! Доллар по отношению к рублю колеблется гораздо сильнее, чем колеблется стоимость портфеля в рублях. Максимальная просадка доллара за период была -32,6%, что в 2 раза хуже, чем у портфеля. Это очень наглядная демонстрация того, что портфель уже неплохо диверсифицирован, и когда валюта скачет, портфель остаётся стабильным👍

✅ Таким образом, доходность портфеля Антона в рублях лучше, чем доходность от простой покупки и хранения наличных долларов.

✅ Плюс риски потерь у портфеля ниже, чем у доллара, что также говорит в пользу портфеля.

Отдельно скажу ещё про нижнюю строчку таблицы. С помощью параметра Value at risk, о котором я писал в посте (https://t.me/nado_bb/378), я прикинул, с какой вероятностью в течение ближайшего года может случиться просадка на 20+% для портфеля, доллара и S&P 500. Здесь я тоже не буду углубляться в теорию расчёта, а лишь приведу результаты. Если кому-то интересно разобраться в математике расчёта этого параметра, напишите в комментариях - я пришлю вам ссылку для самостоятельного изучения 🤓

Так вот, для портфеля Антона вероятность потери более 20% стоимости в рублях в течение года составляет 9%. Для S&P 500 она равна 23%, для доллара - 12%. Таким образом, если Антону вдруг резко понадобится обналичить свои деньги в течение года, то риск потерять больше 20% от вложенного для портфеля значительно ниже, чем для S&P 500 или доллара. То есть с точки зрения риска будущих потерь портфель Антона лучше, чем S&P 500 и доллар.👍

Но тут стоит оговориться, что по поводу риска и уровня боли от потерь денег каждый должен устанавливать свои границы сам. Так, для Антона 9-процентный риск потерять 20% от своего портфеля кажется приемлемым, а 23-процентный риск - уже боязно. А кого-то такой риск может и не смущать 🤷♂️

Общий вывод по портфелю Антона такой:

✅ Он точно лучше хранения денег в долларах под матрасом.

✅ Он менее доходный, чем S&P 500, но более стабильный, менее рискованный.

✅ Вместе с тем, как мне кажется, у портфеля есть потенциал для ещё большей стабильности при той же доходности - если его немного доработать. Думаю, для этого стоит попробовать его получше диверсифицировать по странам и валютам.

✅ Таким образом, доходность портфеля Антона в рублях лучше, чем доходность от простой покупки и хранения наличных долларов.

✅ Плюс риски потерь у портфеля ниже, чем у доллара, что также говорит в пользу портфеля.

Отдельно скажу ещё про нижнюю строчку таблицы. С помощью параметра Value at risk, о котором я писал в посте (https://t.me/nado_bb/378), я прикинул, с какой вероятностью в течение ближайшего года может случиться просадка на 20+% для портфеля, доллара и S&P 500. Здесь я тоже не буду углубляться в теорию расчёта, а лишь приведу результаты. Если кому-то интересно разобраться в математике расчёта этого параметра, напишите в комментариях - я пришлю вам ссылку для самостоятельного изучения 🤓

Так вот, для портфеля Антона вероятность потери более 20% стоимости в рублях в течение года составляет 9%. Для S&P 500 она равна 23%, для доллара - 12%. Таким образом, если Антону вдруг резко понадобится обналичить свои деньги в течение года, то риск потерять больше 20% от вложенного для портфеля значительно ниже, чем для S&P 500 или доллара. То есть с точки зрения риска будущих потерь портфель Антона лучше, чем S&P 500 и доллар.👍

Но тут стоит оговориться, что по поводу риска и уровня боли от потерь денег каждый должен устанавливать свои границы сам. Так, для Антона 9-процентный риск потерять 20% от своего портфеля кажется приемлемым, а 23-процентный риск - уже боязно. А кого-то такой риск может и не смущать 🤷♂️

Общий вывод по портфелю Антона такой:

✅ Он точно лучше хранения денег в долларах под матрасом.

✅ Он менее доходный, чем S&P 500, но более стабильный, менее рискованный.

✅ Вместе с тем, как мне кажется, у портфеля есть потенциал для ещё большей стабильности при той же доходности - если его немного доработать. Думаю, для этого стоит попробовать его получше диверсифицировать по странам и валютам.

Telegram

Надо было брать🤦♂️

Value at Risk (стоимость под риском)

Когда мы собрали портфель и планируем с ним провести довольно много времени, нам хочется знать, можем ли мы расслабиться или нам нужно каждый день проверять котировки, отслеживая моменты, когда нужно что-то скорее продать.…

Когда мы собрали портфель и планируем с ним провести довольно много времени, нам хочется знать, можем ли мы расслабиться или нам нужно каждый день проверять котировки, отслеживая моменты, когда нужно что-то скорее продать.…

Друзья, я думаю ещё собрать все умозаключения по портфелю в один удобный дашборд, а пока, пожалуйста, поделитесь мнением! Как по вашему, такой подход способен дать понимание, чего ждать от портфеля, и снять тревогу и желание всё время проверять счёт?

Anonymous Poll

66%

Да, по портфелю Антона понятно, чего ожидать и как его улучшить. Хочу по своему такой же разбор! 👍

12%

Нет, у меня понимания не прибавилось 😑

17%

Я только больше запутался 😔

5%

Свой вариант напишу в комменты!🧐

💵Дивиденды💵

Дивиденды - это некоторая часть чистой прибыли компании, которую она решила раздать своим владельцам, то есть акционерам. Тут вроде бы все просто, давайте разберём теперь, какие есть нюансы.

❓Как часто и в каком объеме компании платят дивиденды?

➡️Обычно они платят либо раз в квартал, либо раз в полугодие, либо раз в год. А могут и вообще не заплатить😳, если период выдался не очень - к этому нужно быть готовым. Выплачивать дивиденды - это право компании, а не обязанность.

➡️При этом, как правило, существует формальное описание условий (в уставе организации или положении о дивидендах), при которых дивиденды выплачиваются, но итоговое решение о выплате и размере дивидендов принимается на совете директоров. Правда размер выплат еще должно одобрить собрание акционеров.

➡️В приложениях брокеров в соответствующей вкладке обычно указывается дата, до которой нужно успеть купить акции, чтобы рассчитывать на получение дивидендов. Кстати дата эта должна быть хотя бы на 2 рабочих дня раньше, чем закрывается реестр акционеров, так как только держатели акций на дату закрытия реестров получат дивидендные выплаты.

❓Успели запрыгнуть в уходящий поезд за 2 дня до закрытия реестра акционеров? Теперь уже можно продавать?

При продаже дивидендных акций нужно учитывать, что цена их возрастает перед выплатой дивидендов и снижается (примерно на размер дивидендов) после их выплаты. Это явление называется «дивидендной отсечкой» или «дивидендным гэпом». Поэтому покупать акции, чтобы выиграть за счет дивидендов на коротком отрезке, идея мягко говоря не лучшая👎. А вот с другой стороны, если вы хотите взять акции на долгий срок, и вот-вот по ним будет выплата, то скорее лучше подождать пока она пройдет и взять, когда акции подешевеют.

❓Где и когда получить дивиденды?

Дивиденды выплачиваются на брокерский счет в той же самой валюте. При этом подоходный налог 13% списывается с них еще по пути на ваш брокерский счет, то есть отдельно его оплачивать не нужно. Срок выплаты по российским акциям обычно составляет 10-25 дней, а вот по иностранным это может занять от 15 дней до нескольких месяцев.

❓Компания может отказаться от уплаты дивидендов совсем?

Теоретически да, на практике это редкость, так как это решение чрезвычайно плохо сказывается на цене акций📉. Компании, выплачивающие дивиденды, привлекают инвесторов как раз за счет регулярных выплат, в отличие от компаний, которые обеспечивают быстрый рост стоимости акций (им выплачивать дивиденды наоборот не выгодно, они вкладывают прибыль в развитие и рост📈).

❓Как считается дивидендная доходность?

Если вы вкладываете 100$ и получаете 5$ дивидендов в год, то доходность составляет 5%. Все просто, но нужно иметь ввиду следующее. Компания распределяет часть от той прибыли, которую заработала. При этом чем дороже именно сейчас стоимость акции, тем ниже доходность вы получите. Это связано с тем, что 5$, которые приходятся на одну акцию не меняются от того высокий ли спрос на эти акции, а вот если цена акции подскочила на хороших новостях до 200$, а прибыль при этом не изменилась, то доходность уже стала 2,5%, даже если «всегда» компания платила 5%. Благо, что акции компаний, которые выплачивают дивиденды так сильно обычно не скачут😉

❓Какая бывает дивидендная доходность?

Если говорить об американских акциях (нужно учитывать, что доходность в долларах), то есть не очень много известных компаний, которые платят больше 3%. В большинстве случаев это еще меньше. Российские компании, чтобы привлекать инвесторов платят в разы больше. Однако нужно учитывать риск, что при высокой инфляции, либо падении курса рубля, даже высокая дивидендная доходность акций российских компаний по факту будет ниже, чем у американских🤨

Дивиденды - это некоторая часть чистой прибыли компании, которую она решила раздать своим владельцам, то есть акционерам. Тут вроде бы все просто, давайте разберём теперь, какие есть нюансы.

❓Как часто и в каком объеме компании платят дивиденды?

➡️Обычно они платят либо раз в квартал, либо раз в полугодие, либо раз в год. А могут и вообще не заплатить😳, если период выдался не очень - к этому нужно быть готовым. Выплачивать дивиденды - это право компании, а не обязанность.

➡️При этом, как правило, существует формальное описание условий (в уставе организации или положении о дивидендах), при которых дивиденды выплачиваются, но итоговое решение о выплате и размере дивидендов принимается на совете директоров. Правда размер выплат еще должно одобрить собрание акционеров.

➡️В приложениях брокеров в соответствующей вкладке обычно указывается дата, до которой нужно успеть купить акции, чтобы рассчитывать на получение дивидендов. Кстати дата эта должна быть хотя бы на 2 рабочих дня раньше, чем закрывается реестр акционеров, так как только держатели акций на дату закрытия реестров получат дивидендные выплаты.

❓Успели запрыгнуть в уходящий поезд за 2 дня до закрытия реестра акционеров? Теперь уже можно продавать?

При продаже дивидендных акций нужно учитывать, что цена их возрастает перед выплатой дивидендов и снижается (примерно на размер дивидендов) после их выплаты. Это явление называется «дивидендной отсечкой» или «дивидендным гэпом». Поэтому покупать акции, чтобы выиграть за счет дивидендов на коротком отрезке, идея мягко говоря не лучшая👎. А вот с другой стороны, если вы хотите взять акции на долгий срок, и вот-вот по ним будет выплата, то скорее лучше подождать пока она пройдет и взять, когда акции подешевеют.

❓Где и когда получить дивиденды?

Дивиденды выплачиваются на брокерский счет в той же самой валюте. При этом подоходный налог 13% списывается с них еще по пути на ваш брокерский счет, то есть отдельно его оплачивать не нужно. Срок выплаты по российским акциям обычно составляет 10-25 дней, а вот по иностранным это может занять от 15 дней до нескольких месяцев.

❓Компания может отказаться от уплаты дивидендов совсем?

Теоретически да, на практике это редкость, так как это решение чрезвычайно плохо сказывается на цене акций📉. Компании, выплачивающие дивиденды, привлекают инвесторов как раз за счет регулярных выплат, в отличие от компаний, которые обеспечивают быстрый рост стоимости акций (им выплачивать дивиденды наоборот не выгодно, они вкладывают прибыль в развитие и рост📈).

❓Как считается дивидендная доходность?

Если вы вкладываете 100$ и получаете 5$ дивидендов в год, то доходность составляет 5%. Все просто, но нужно иметь ввиду следующее. Компания распределяет часть от той прибыли, которую заработала. При этом чем дороже именно сейчас стоимость акции, тем ниже доходность вы получите. Это связано с тем, что 5$, которые приходятся на одну акцию не меняются от того высокий ли спрос на эти акции, а вот если цена акции подскочила на хороших новостях до 200$, а прибыль при этом не изменилась, то доходность уже стала 2,5%, даже если «всегда» компания платила 5%. Благо, что акции компаний, которые выплачивают дивиденды так сильно обычно не скачут😉

❓Какая бывает дивидендная доходность?

Если говорить об американских акциях (нужно учитывать, что доходность в долларах), то есть не очень много известных компаний, которые платят больше 3%. В большинстве случаев это еще меньше. Российские компании, чтобы привлекать инвесторов платят в разы больше. Однако нужно учитывать риск, что при высокой инфляции, либо падении курса рубля, даже высокая дивидендная доходность акций российских компаний по факту будет ниже, чем у американских🤨

Отчет по портфелю Антона.pdf

1.1 MB

Друзья, как и обещал, я свёл всё самое ценное от разбора портфеля Антона в один красивый дашборд!

Специально для всех, кому оказалось сложновато вникнуть в мои длинные посты на эту тему 😉 Предлагаю всем, кто ещё не проголосовал в опросе, заценить результат моих трудов и всё-таки проголосовать!

Специально для всех, кому оказалось сложновато вникнуть в мои длинные посты на эту тему 😉 Предлагаю всем, кто ещё не проголосовал в опросе, заценить результат моих трудов и всё-таки проголосовать!

Forwarded from Надо было брать🤦♂️

Друзья, я думаю ещё собрать все умозаключения по портфелю в один удобный дашборд, а пока, пожалуйста, поделитесь мнением! Как по вашему, такой подход способен дать понимание, чего ждать от портфеля, и снять тревогу и желание всё время проверять счёт?

Anonymous Poll

66%

Да, по портфелю Антона понятно, чего ожидать и как его улучшить. Хочу по своему такой же разбор! 👍

12%

Нет, у меня понимания не прибавилось 😑

17%

Я только больше запутался 😔

5%

Свой вариант напишу в комменты!🧐

А теперь самое главное 😎

Тем, кто тоже хочет получить анализ долгосрочного портфеля на:

1️⃣ диверсификацию,

2️⃣ ожидаемую доходность,

3️⃣ ожидаемые риски,

предлагаю написать в личку вот сюда: @i_skv

Пишите:

"Хочу анализ моего портфеля!"

Тем, кто тоже хочет получить анализ долгосрочного портфеля на:

1️⃣ диверсификацию,

2️⃣ ожидаемую доходность,

3️⃣ ожидаемые риски,

предлагаю написать в личку вот сюда: @i_skv

Пишите:

"Хочу анализ моего портфеля!"

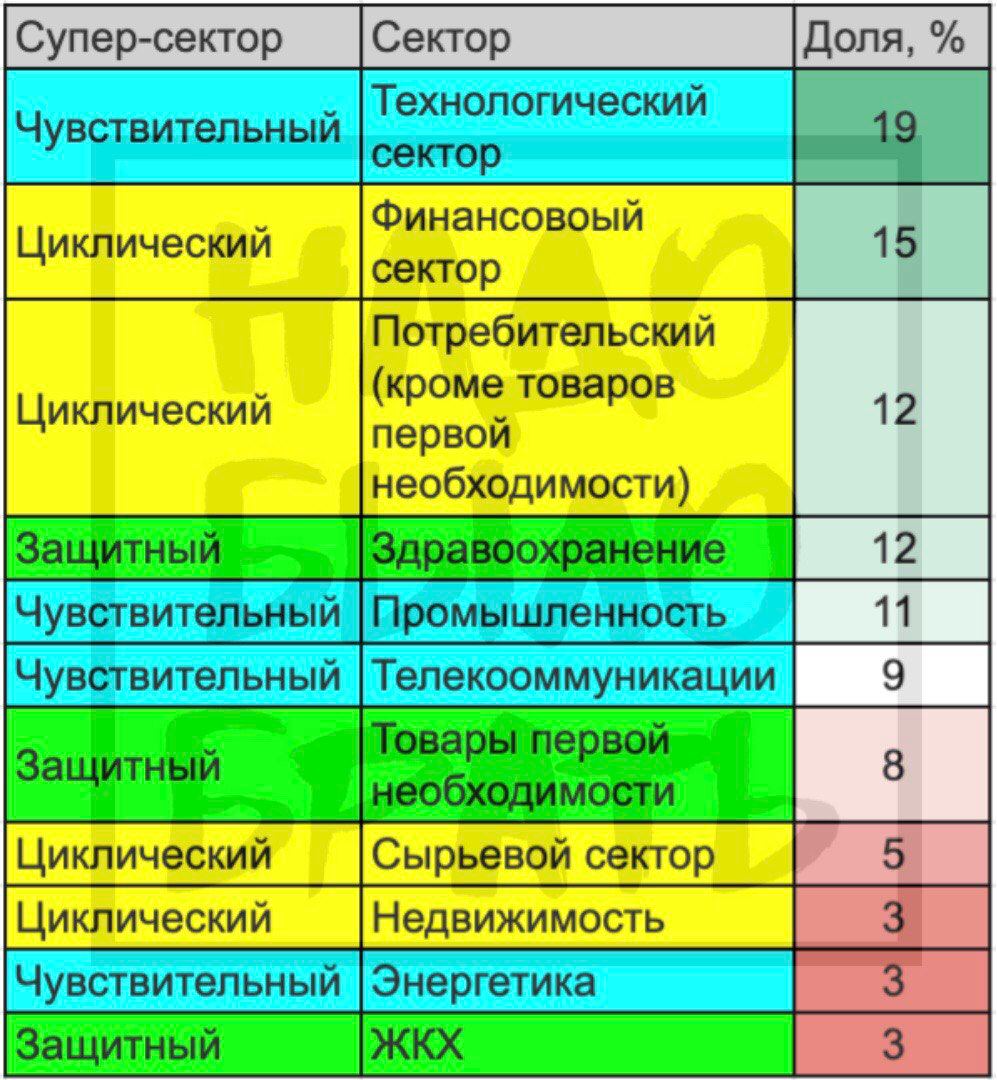

🧐Диферсификация по отраслям

Я не раз упоминал о том, что диверсифицировать портфель помимо прочего стоит по отраслям, но ни разу не вдавался в детали. Кажется, пришло время😉

Есть такая аналитическая компания Morningstar, на сайте которой (https://www.morningstar.com/indexes/ixus/msaagat/portfolio) можно посмотреть, какую долю каждая из отраслей занимает в мировой экономике. При этом рекомендуется в своем портфеле держать такое же соотношение отраслей. Кроме того, есть три типа отраслей (у них они называются «супер-секторы»), в зависимости от реакции на кризисы:

🛡Защитный - активы, которые практически не реагируют на кризисы, так как предполагается, что потребление продуктов компаний из входящих в этот тип отраслей, не зависит от фазы кризиса. В первую очередь это здравоохранение, товары первой необходимости, коммунальные услуги.

🚴♂️Циклический - к этому типу относятся отрасли, которые плавно следуют за фазой цикла экономики (обычно около 10 лет). В частности здесь речь идет о компаниях, чья продукция не является товаром первой необходимости, а значит покупку можно отложить в случае кризиса, а значит переживать кризис таким компаниям не так-то просто. Кроме того, сюда же относятся сырьевики, чьи финансовые результаты напрямую связаны с потреблением ресурсов крупными промышленными предприятиями (производящими товары «второй» необходимости). Также на фазу экономического цикла завязан финансовый сектор, так как в кризис дефолты по кредитом начинают массово происходить. Итого, к этому типу относятся недвижимость, потребительский сектор (кроме товаров первой необходимости - автомобили, предметы роскоши и тд), финансовый сектор, сырьевая промышленность.

📈Чувствительный - этот тип имеет умеренную связь с экономическим циклом. Такие компании могут как расти, так и падать в кризис, в зависимости от того, с чем конкретно кризис связан, и как это влияет на потребление продукта этих компаний. По определению Morningstar - это телеком, энергетика, технологии и промышленность. Понятно, что связь с бизнес-циклом все же есть, но не такая прямая, как в предыдущем пункте, так как на этот супер-сектор оказывает мощное влияние ориентации на рост за счет применения новых технологий для освоения новых рынков, в то время как в циклическом - происходит обслуживание одного и того же большого рынка примерно одними и теми же средствами.

Давайте приведем примеры компаний из каждого сектора, которые «на слуху», чтобы было понятнее:

🛡Защитный супер-сектор

1️⃣Товары первой необходимости - Procter & Gamble, Coca Cola и тд

2️⃣Здравоохранение - Pfizer, Johnson & Johnson и другие фарм-компании

3️⃣Коммунальные услуги - Мосэнерго, ТГК, Россети (зарубежных известных не нашел)

🚴♂️Циклический супер-сектор

1️⃣Сырьевая промышленность - En+ Group, Алроса, НЛМК и тд

2️⃣Потребительский (кроме товаров первой необходимости) - Hyundai Motor Company, McDonald’s, Cinemark Holding

3️⃣Финансовый сектор - Allianz, Commonwealth Bank, Сбербанк и тд

4️⃣Недвижимость - Equinix, ПИК, Группа ЛСР

📈Чувствительный супер-сектор

1️⃣Телеком - AT&T, Vodafone, МТС

2️⃣Энергетика - BP, Chevron, Royal Dutch Shell

3️⃣Промышленность - General Electric, Boeing, Lockheed Martin

4️⃣Технологии - Apple, Google, Microsoft

Ниже привожу табличку с долями, приходящимися на каждую из отраслей в мировой экономике, на которую можно ориентироваться, если хотите диверсифицировать свой портфель по отраслям.

Я не раз упоминал о том, что диверсифицировать портфель помимо прочего стоит по отраслям, но ни разу не вдавался в детали. Кажется, пришло время😉

Есть такая аналитическая компания Morningstar, на сайте которой (https://www.morningstar.com/indexes/ixus/msaagat/portfolio) можно посмотреть, какую долю каждая из отраслей занимает в мировой экономике. При этом рекомендуется в своем портфеле держать такое же соотношение отраслей. Кроме того, есть три типа отраслей (у них они называются «супер-секторы»), в зависимости от реакции на кризисы:

🛡Защитный - активы, которые практически не реагируют на кризисы, так как предполагается, что потребление продуктов компаний из входящих в этот тип отраслей, не зависит от фазы кризиса. В первую очередь это здравоохранение, товары первой необходимости, коммунальные услуги.

🚴♂️Циклический - к этому типу относятся отрасли, которые плавно следуют за фазой цикла экономики (обычно около 10 лет). В частности здесь речь идет о компаниях, чья продукция не является товаром первой необходимости, а значит покупку можно отложить в случае кризиса, а значит переживать кризис таким компаниям не так-то просто. Кроме того, сюда же относятся сырьевики, чьи финансовые результаты напрямую связаны с потреблением ресурсов крупными промышленными предприятиями (производящими товары «второй» необходимости). Также на фазу экономического цикла завязан финансовый сектор, так как в кризис дефолты по кредитом начинают массово происходить. Итого, к этому типу относятся недвижимость, потребительский сектор (кроме товаров первой необходимости - автомобили, предметы роскоши и тд), финансовый сектор, сырьевая промышленность.

📈Чувствительный - этот тип имеет умеренную связь с экономическим циклом. Такие компании могут как расти, так и падать в кризис, в зависимости от того, с чем конкретно кризис связан, и как это влияет на потребление продукта этих компаний. По определению Morningstar - это телеком, энергетика, технологии и промышленность. Понятно, что связь с бизнес-циклом все же есть, но не такая прямая, как в предыдущем пункте, так как на этот супер-сектор оказывает мощное влияние ориентации на рост за счет применения новых технологий для освоения новых рынков, в то время как в циклическом - происходит обслуживание одного и того же большого рынка примерно одними и теми же средствами.

Давайте приведем примеры компаний из каждого сектора, которые «на слуху», чтобы было понятнее:

🛡Защитный супер-сектор

1️⃣Товары первой необходимости - Procter & Gamble, Coca Cola и тд

2️⃣Здравоохранение - Pfizer, Johnson & Johnson и другие фарм-компании

3️⃣Коммунальные услуги - Мосэнерго, ТГК, Россети (зарубежных известных не нашел)

🚴♂️Циклический супер-сектор

1️⃣Сырьевая промышленность - En+ Group, Алроса, НЛМК и тд

2️⃣Потребительский (кроме товаров первой необходимости) - Hyundai Motor Company, McDonald’s, Cinemark Holding

3️⃣Финансовый сектор - Allianz, Commonwealth Bank, Сбербанк и тд

4️⃣Недвижимость - Equinix, ПИК, Группа ЛСР

📈Чувствительный супер-сектор

1️⃣Телеком - AT&T, Vodafone, МТС

2️⃣Энергетика - BP, Chevron, Royal Dutch Shell

3️⃣Промышленность - General Electric, Boeing, Lockheed Martin

4️⃣Технологии - Apple, Google, Microsoft

Ниже привожу табличку с долями, приходящимися на каждую из отраслей в мировой экономике, на которую можно ориентироваться, если хотите диверсифицировать свой портфель по отраслям.

{kind=link}

Продолжаем следить за IPO популярных компаний. Если пропустили, тут можно почитать серию постов об IPO Ozon (https://t.me/nado_bb/323)

Итак на этой неделе на биржу выходит небезызвестный сервис по аренде жилья Airbnb, который уже не первый год, за исключением 2020🤦♂️, отлично заменяет мне Boking.com и прочие.

Что известно:

➡️Дата IPO: 9 декабря, то есть в эту среду. На самом деле все должно было случится еще в марте, но по понятным причинам случился перенос на конец года. Не знаю правда, насколько это логично на фоне второй волны пандемии…

➡️Биржа: NASDAQ, то есть, по идее, Airbnb также должен появиться в приложении большинства российских брокеров, как это было с Ozon.

➡️Цена акций на старте торгов: $56-60. Кстати, предыдущий ценовой диапазон, о котором бы шла речь, если бы IPO случилось в апреле, был $44-50.

Почему же компания решила выйти на биржу не дожидаясь затишья с пандемией?🧐

Тут стоит говорить в первую очередь о контрмерах. Дело в том, что за счет сокращений и оптимизаций, компания держится на плаву гораздо лучше конкурентов. Например, выручка за III квартал у Airbnb снизилась только на 18%, когда как у их основного конкурента, Booking, она упала на целых 48%.

Кроме прочего, направление «внутренних путешествий», «путешествий на небольшие расстояния» показали очень хорошую устойчивость к кризису. Привет, удаленка и возможность передвигаться в пределах страны!😊

Кроме того, как и в случае с авиа сектором, основная ставка делается на возврат компании на прежнюю траекторию роста и, как следствие, на значительный рост стоимости акций - когда закончится вся эта канитель с вирусом. Короче говоря - игра вдолгую.

В общем, следим за новостями и наблюдаем дальше. Лично мне пока не хочется вкладываться в эту бумагу с таким количеством неопределённости вокруг туристической отрасли - даже с учётом хороших текущих показателей компании. А вы что думаете, друзья?

Итак на этой неделе на биржу выходит небезызвестный сервис по аренде жилья Airbnb, который уже не первый год, за исключением 2020🤦♂️, отлично заменяет мне Boking.com и прочие.

Что известно:

➡️Дата IPO: 9 декабря, то есть в эту среду. На самом деле все должно было случится еще в марте, но по понятным причинам случился перенос на конец года. Не знаю правда, насколько это логично на фоне второй волны пандемии…

➡️Биржа: NASDAQ, то есть, по идее, Airbnb также должен появиться в приложении большинства российских брокеров, как это было с Ozon.

➡️Цена акций на старте торгов: $56-60. Кстати, предыдущий ценовой диапазон, о котором бы шла речь, если бы IPO случилось в апреле, был $44-50.

Почему же компания решила выйти на биржу не дожидаясь затишья с пандемией?🧐

Тут стоит говорить в первую очередь о контрмерах. Дело в том, что за счет сокращений и оптимизаций, компания держится на плаву гораздо лучше конкурентов. Например, выручка за III квартал у Airbnb снизилась только на 18%, когда как у их основного конкурента, Booking, она упала на целых 48%.

Кроме прочего, направление «внутренних путешествий», «путешествий на небольшие расстояния» показали очень хорошую устойчивость к кризису. Привет, удаленка и возможность передвигаться в пределах страны!😊

Кроме того, как и в случае с авиа сектором, основная ставка делается на возврат компании на прежнюю траекторию роста и, как следствие, на значительный рост стоимости акций - когда закончится вся эта канитель с вирусом. Короче говоря - игра вдолгую.

В общем, следим за новостями и наблюдаем дальше. Лично мне пока не хочется вкладываться в эту бумагу с таким количеством неопределённости вокруг туристической отрасли - даже с учётом хороших текущих показателей компании. А вы что думаете, друзья?

{kind=link}

Ребалансировка📊

Предположим, что вы собрали «портфель мечты». Теперь можно не проверять судорожно его состояние каждую минуту, так как вы диверсифицировали его по типам активов, странам и отраслям. Максимальная просадка составит процентов 20 в самый жуткий кризис. Но действительно ли можно расслабиться?

Вообще говоря, в этом и суть, расслабиться можно. Но через год вы можете обнаружить, что максимальная ожидаемая просадка стала уже 30 процентов. Что же произошло?🤔

А произошло следующее. Допустим вы вложились в компании с большим потенциалом роста и одна из них «выстрелила» - скажем, акции удвоились. Ваш портфель существенно опередил инфляцию, ключевую ставку и доходы по облигациям.

Более серьезная просадка - это уже не очень комфортно😨 Что же делать?

Основная идея состоит в том, чтобы восстановить исходное соотношение активов в вашем портфеле, ведь у вас уже был «портфель мечты»🤯

1️⃣Если подорожали все акции из-за роста рыка - можно продать понемногу каждой компании. Взамен приобрести облигаций/золота, чтобы восстановить исходные пропорции.

2️⃣Если выстрелили одна-две компании и их доля в портфеле стала слишком большой, продаем частично их акции, покупаем соотвественно понемногу других акций (чтобы вернуть соотношений компаний между собой) и облигаций/золота (так как рост всего 1-2 компаний не отменяет того факта, что доля других активов стала ниже)

А стоит ли продавать то, что хорошо растет❓

Вообще-то не обязательно, если только вас не пугает возросший размер просадки из-за этой части портфеля. Давайте разберём на примере, который уже начали обсуждать выше:

Предположим ваш портфель состоит на 100к₽ из облигаций и на 50к₽ из акций. Допустим, максимальное изменение стоимости акций может составить 60% в минус и 100% в плюс.

В худшем случае вы готовы смириться с тем, что 50к₽ акций в моменте могут опуститься до 20к₽, а общая стоимость портфеля 100к₽ (облигации не меняют стоимости) + 20к₽ (акции после временного снижения) = 120к₽.

Но предположим, что вам повезло, и через год акции стали стоить 100к₽ (стоимость удвоилась), а облигации остались 100к₽ (то есть суммарно ваш портфель стоит 200к₽). Но теперь максимальное изменение цены акций (60% их стоимости) составляет уже не 30к₽, а все 60 к₽, а это уже 30% портфеля😱.

Если вы в следующем году всё-таки потеряете эти 30%, вы останетесь с суммой в 140к₽, но ведь это все равно больше, чем те 120к₽ до которых вы готовы были просесть в начальный момент времени, не так ли?🤔

В таком случае, может быть стоит увеличить ваш «комфортный» лимит просадки, ведь кажется вы купили что-то стоящее😉? Решать вам, готовы ли вы к этому морально😅

А если акции подешевели, все наоборот❓

Если выше мы рассматривали позитивный сценарий, когда акции планомерно растут, оправдывая ваши ожидания, то когда рынок переживает кризис и доля акций становится ниже, вас может смутить необходимость покупать «падающие» активы, верно?😳 И при этом нужно продавать стабильные облигации или подросшее золото🤭

Очевидно риск банкротств компаний в кризис только возрастает, поэтому покупать «что угодно» все же не стоит. Но и понятно, что чем дешевле вы возьмете актив в кризис, тем больший потенциал роста он будет иметь, но и тем больший риск будет нести для вас.

❓Что это могут быть за риски

Основных для вас, как инвестора, два:

1️⃣Банкротство компании

2️⃣Дополнительная эмиссия акций (подробно описывал здесь https://t.me/nado_bb/349)

И то и другое не сулит ничего хорошего. Однако если вы тщательно отбирали компании в свой портфель и следите за их «самочувствием», вас не должна беспокоить ни просадка акций конкретной компании ни внутри вашего портфеля, ни снаружи, так как на этом можно также хорошо заработать в будущем😉

Предположим, что вы собрали «портфель мечты». Теперь можно не проверять судорожно его состояние каждую минуту, так как вы диверсифицировали его по типам активов, странам и отраслям. Максимальная просадка составит процентов 20 в самый жуткий кризис. Но действительно ли можно расслабиться?

Вообще говоря, в этом и суть, расслабиться можно. Но через год вы можете обнаружить, что максимальная ожидаемая просадка стала уже 30 процентов. Что же произошло?🤔

А произошло следующее. Допустим вы вложились в компании с большим потенциалом роста и одна из них «выстрелила» - скажем, акции удвоились. Ваш портфель существенно опередил инфляцию, ключевую ставку и доходы по облигациям.

Более серьезная просадка - это уже не очень комфортно😨 Что же делать?

Основная идея состоит в том, чтобы восстановить исходное соотношение активов в вашем портфеле, ведь у вас уже был «портфель мечты»🤯

1️⃣Если подорожали все акции из-за роста рыка - можно продать понемногу каждой компании. Взамен приобрести облигаций/золота, чтобы восстановить исходные пропорции.

2️⃣Если выстрелили одна-две компании и их доля в портфеле стала слишком большой, продаем частично их акции, покупаем соотвественно понемногу других акций (чтобы вернуть соотношений компаний между собой) и облигаций/золота (так как рост всего 1-2 компаний не отменяет того факта, что доля других активов стала ниже)

А стоит ли продавать то, что хорошо растет❓

Вообще-то не обязательно, если только вас не пугает возросший размер просадки из-за этой части портфеля. Давайте разберём на примере, который уже начали обсуждать выше:

Предположим ваш портфель состоит на 100к₽ из облигаций и на 50к₽ из акций. Допустим, максимальное изменение стоимости акций может составить 60% в минус и 100% в плюс.

В худшем случае вы готовы смириться с тем, что 50к₽ акций в моменте могут опуститься до 20к₽, а общая стоимость портфеля 100к₽ (облигации не меняют стоимости) + 20к₽ (акции после временного снижения) = 120к₽.

Но предположим, что вам повезло, и через год акции стали стоить 100к₽ (стоимость удвоилась), а облигации остались 100к₽ (то есть суммарно ваш портфель стоит 200к₽). Но теперь максимальное изменение цены акций (60% их стоимости) составляет уже не 30к₽, а все 60 к₽, а это уже 30% портфеля😱.

Если вы в следующем году всё-таки потеряете эти 30%, вы останетесь с суммой в 140к₽, но ведь это все равно больше, чем те 120к₽ до которых вы готовы были просесть в начальный момент времени, не так ли?🤔

В таком случае, может быть стоит увеличить ваш «комфортный» лимит просадки, ведь кажется вы купили что-то стоящее😉? Решать вам, готовы ли вы к этому морально😅

А если акции подешевели, все наоборот❓

Если выше мы рассматривали позитивный сценарий, когда акции планомерно растут, оправдывая ваши ожидания, то когда рынок переживает кризис и доля акций становится ниже, вас может смутить необходимость покупать «падающие» активы, верно?😳 И при этом нужно продавать стабильные облигации или подросшее золото🤭

Очевидно риск банкротств компаний в кризис только возрастает, поэтому покупать «что угодно» все же не стоит. Но и понятно, что чем дешевле вы возьмете актив в кризис, тем больший потенциал роста он будет иметь, но и тем больший риск будет нести для вас.

❓Что это могут быть за риски

Основных для вас, как инвестора, два:

1️⃣Банкротство компании

2️⃣Дополнительная эмиссия акций (подробно описывал здесь https://t.me/nado_bb/349)

И то и другое не сулит ничего хорошего. Однако если вы тщательно отбирали компании в свой портфель и следите за их «самочувствием», вас не должна беспокоить ни просадка акций конкретной компании ни внутри вашего портфеля, ни снаружи, так как на этом можно также хорошо заработать в будущем😉

{kind=link}

Я выше писал про выход на биржу компании Airbnb (https://t.me/nado_bb/399) - дата скорректирована на 10 декабря. А сегодня проводит своё IPO компани DoorDash - это условно американская Яндекс.Еда если кто не в курсе.

Вообще этот декабрь станем самым активным за всю историю месяцем по IPO в США. Как думаете с чем это связано?🤔

Просто представьте:

➡️объем размещений превысит декабрьские рекорды $8.3 млрд в 2001 и 2003гг

➡️с начала 2020г компании США уже разместили акций на $156 млрд

При этом следующий год аналитики характеризуют как очень тяжёлый для восстановления мировой экономики. Сегодняшние цены на акции считаются очень высокими, но при этом они идут ещё и ещё вверх, надувая пузырь🤔

Все это говорит о том, что должна случиться коррекция - то есть ожидания о восстановлении прибылей должны разбиться о суровую реальность (после очередных отчётностей), эйфория от появления вакцины пройдёт, а цены на акции должны опуститься.

Похоже на то, что компании, которые проводят IPO сейчас, беспокоятся, что в следующем году пришлось бы привлекать деньги по гораздо более низкой оценке, а в текущих условиях для большинства это роскошь. Та же Airbnb увольняла сотрудников и привлекала два раза по миллиарду долларов (https://t.me/nado_bb/107), чтобы пережить карантин.

Почему сейчас❓

Есть такое явление «новогоднее ралли», это рост цен на акции перед новым годом, который происходит почти каждый год. Связано это сразу с несколькими факторами:

- Ожидание больших прибылей потребительских компаний. Традиция исторически пришла из США, где последние месяцы года связаны с двумя крупными семейными праздниками - Днём Благодарения и Рождеством. Как следствие, люди тратят много денег на подарки и организацию праздника. Так что ожидания таких больших прибылей вполне оправданы, по крайней мере на их рынках.

- Дополнительный стимул - это закрытие финансового года во многих компаниях. Стандартная картина для игроков во многих отраслях «сливать» (т.е. делать вид, что кто-то из сотрудников разгласил секретные данные, хотя на самом деле это делается нарочно) последние плановые бюджеты в конце IV квартала, чтобы завершить год на мажорной ноте. Как следствие - резкое улучшение финансовых показателей.

- Также и сами инвесторы или менеджеры крупных фондов, чей годовой бонус завязан на личные результаты по проведённым сделкам, проводят ребалансировки (что это такое, я рассказывал в предыдущем посте) портфелей, избавляюсь от «отработавших» активов и закупая новые. Сами понимаете, насколько сильно это может подстегнуть спрос.

А чего ожидать от российского рынка ❓

Думаю, картина во много будет походить на то, что происходит в США, но с поправкой на масштаб. То есть все тот же рост спроса на потребительские товары и, как следствие, увеличение количества проведённых транзакций.

Стоит ли входить на рынок в период новогоднего ралли, вопрос как всегда спорный, особенно в этом году🤦♂️ Сейчас мы и так наблюдаем рынок на исторических хаях, так что идея вкладывать деньги в акции сейчас, лично у меня вызывает только лишнюю тревогу.

А как вы думаете, будет ли в следующем году коррекция, или все же стоит вложиться как минимум в потребительские и финансовые секторы прямо сейчас?

Вообще этот декабрь станем самым активным за всю историю месяцем по IPO в США. Как думаете с чем это связано?🤔

Просто представьте:

➡️объем размещений превысит декабрьские рекорды $8.3 млрд в 2001 и 2003гг

➡️с начала 2020г компании США уже разместили акций на $156 млрд

При этом следующий год аналитики характеризуют как очень тяжёлый для восстановления мировой экономики. Сегодняшние цены на акции считаются очень высокими, но при этом они идут ещё и ещё вверх, надувая пузырь🤔

Все это говорит о том, что должна случиться коррекция - то есть ожидания о восстановлении прибылей должны разбиться о суровую реальность (после очередных отчётностей), эйфория от появления вакцины пройдёт, а цены на акции должны опуститься.

Похоже на то, что компании, которые проводят IPO сейчас, беспокоятся, что в следующем году пришлось бы привлекать деньги по гораздо более низкой оценке, а в текущих условиях для большинства это роскошь. Та же Airbnb увольняла сотрудников и привлекала два раза по миллиарду долларов (https://t.me/nado_bb/107), чтобы пережить карантин.

Почему сейчас❓

Есть такое явление «новогоднее ралли», это рост цен на акции перед новым годом, который происходит почти каждый год. Связано это сразу с несколькими факторами:

- Ожидание больших прибылей потребительских компаний. Традиция исторически пришла из США, где последние месяцы года связаны с двумя крупными семейными праздниками - Днём Благодарения и Рождеством. Как следствие, люди тратят много денег на подарки и организацию праздника. Так что ожидания таких больших прибылей вполне оправданы, по крайней мере на их рынках.

- Дополнительный стимул - это закрытие финансового года во многих компаниях. Стандартная картина для игроков во многих отраслях «сливать» (т.е. делать вид, что кто-то из сотрудников разгласил секретные данные, хотя на самом деле это делается нарочно) последние плановые бюджеты в конце IV квартала, чтобы завершить год на мажорной ноте. Как следствие - резкое улучшение финансовых показателей.

- Также и сами инвесторы или менеджеры крупных фондов, чей годовой бонус завязан на личные результаты по проведённым сделкам, проводят ребалансировки (что это такое, я рассказывал в предыдущем посте) портфелей, избавляюсь от «отработавших» активов и закупая новые. Сами понимаете, насколько сильно это может подстегнуть спрос.

А чего ожидать от российского рынка ❓

Думаю, картина во много будет походить на то, что происходит в США, но с поправкой на масштаб. То есть все тот же рост спроса на потребительские товары и, как следствие, увеличение количества проведённых транзакций.

Стоит ли входить на рынок в период новогоднего ралли, вопрос как всегда спорный, особенно в этом году🤦♂️ Сейчас мы и так наблюдаем рынок на исторических хаях, так что идея вкладывать деньги в акции сейчас, лично у меня вызывает только лишнюю тревогу.

А как вы думаете, будет ли в следующем году коррекция, или все же стоит вложиться как минимум в потребительские и финансовые секторы прямо сейчас?

{kind=link}

Трамп опять написал в твиттере, что станет президентом

А потом началось налоговое расследование в отношении сына Байдена, связанное с потенциально имевшими место коррупцией и связях с украинскими нефтяниками. И тут же Техас и ещё 17 штатов обратились в суд с требованием признать недействительными результаты выборов.

Как думаете, у Трампа есть какие-то шансы?🤔 Казалось он уже сдался, во всяком случае несколько недель не было заметных действий с его стороны, и кроме того, он уже начал процедуру передачи власти.

А потом началось налоговое расследование в отношении сына Байдена, связанное с потенциально имевшими место коррупцией и связях с украинскими нефтяниками. И тут же Техас и ещё 17 штатов обратились в суд с требованием признать недействительными результаты выборов.

Как думаете, у Трампа есть какие-то шансы?🤔 Казалось он уже сдался, во всяком случае несколько недель не было заметных действий с его стороны, и кроме того, он уже начал процедуру передачи власти.

{kind=link}

Тинькофф - красавцы конечно, такая капитализация по сравнению с ВТБ при в 22 раза меньшем объёме активов. А ВТБ бьет все рекорды по неэффективности госбанков🤦♂️