Вчера крупные американские инвесторы по какой-то причине решили избавиться от бумаг Qiwi, так что по итогам торговв на бирже NASDAQ их акции упали более, чем на 10%. 🤔

При этом вчерашняя отчётность показала, что компания выполнила все свои планы на третий квартал: выручка выросла на 11%, прибыль прибавила целых 73%, и по итогам квартала объвлено решение о выплате дивидендов. Что же тогда отпугивает инвесторов?😳

Кажется, что помимо общих негативных настроений на рынке, связанных с ухудшающейся эпидемиологической обстановкой по всему миру, есть пара негативных моментов по самой компании. Так, в отчётности сказано, что выручка перспективного проекта компании — «Факторинг плюс» — сократилась на 10%, хотя по идее это такой внутренний стартап Qiwi, а значит его выручка должна стремительно расти, а не снижаться. 😅

Ещё один негативный момент - сокращение количества активных Qiwi-кошельков. Квартальное падение составило 5%, а всего за 9 месяцев 2020 года оно сократилось на 12%. Кажется, ключевой бизнес компании потихоньку сдувается, и ей очень нужен мощный новый проект, чтобы инвесторы вновь поверили в Qiwi. 🙈

При этом вчерашняя отчётность показала, что компания выполнила все свои планы на третий квартал: выручка выросла на 11%, прибыль прибавила целых 73%, и по итогам квартала объвлено решение о выплате дивидендов. Что же тогда отпугивает инвесторов?😳

Кажется, что помимо общих негативных настроений на рынке, связанных с ухудшающейся эпидемиологической обстановкой по всему миру, есть пара негативных моментов по самой компании. Так, в отчётности сказано, что выручка перспективного проекта компании — «Факторинг плюс» — сократилась на 10%, хотя по идее это такой внутренний стартап Qiwi, а значит его выручка должна стремительно расти, а не снижаться. 😅

Ещё один негативный момент - сокращение количества активных Qiwi-кошельков. Квартальное падение составило 5%, а всего за 9 месяцев 2020 года оно сократилось на 12%. Кажется, ключевой бизнес компании потихоньку сдувается, и ей очень нужен мощный новый проект, чтобы инвесторы вновь поверили в Qiwi. 🙈

Один мой друг (назовём его Саня), который тоже подписан на мой канал, после опроса (https://t.me/nado_bb/328) написал мне:

"Чувак, я тоже сейчас задумался и понял, что совершенно не понимаю, я за 4 месяца инвестирования в итоге в плюсе или в минусе)) Мне кажется, я где-то 10К уже должен был заработать, но брокер показывает, что я на 800р в минусе) Можт это из-за того, что я 3 раза пополнял брокерский счёт разными валютами, и теперь всё перепуталось. Можешь плиз подсказать, что с этим делать?"

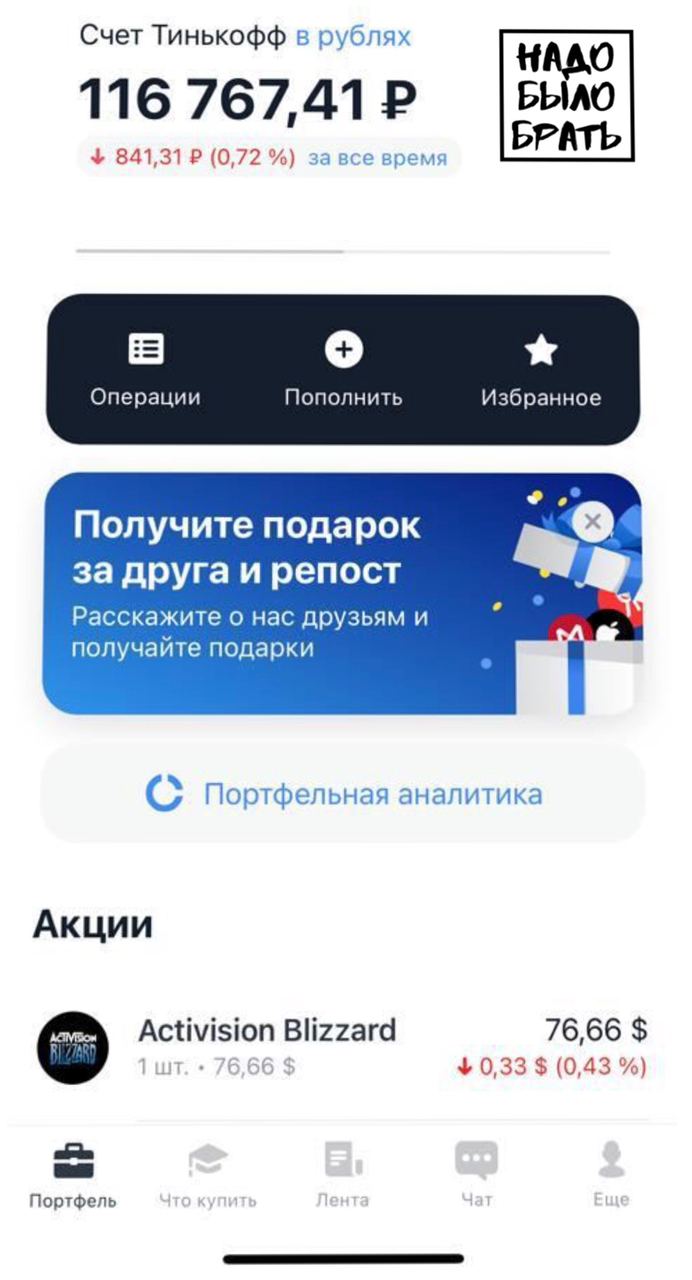

Я подумал, что проблема и впрямь интересная, и решил помочь ему разобраться. С условием, что друг разрешит мне написать пост с разбором его портфеля в канал. На скриншоте - как раз его текущий баланс на брокерском счёте.

В следующих нескольких постах я расскажу увлекательную историю разбора его портфеля. Поехали 🚀

"Чувак, я тоже сейчас задумался и понял, что совершенно не понимаю, я за 4 месяца инвестирования в итоге в плюсе или в минусе)) Мне кажется, я где-то 10К уже должен был заработать, но брокер показывает, что я на 800р в минусе) Можт это из-за того, что я 3 раза пополнял брокерский счёт разными валютами, и теперь всё перепуталось. Можешь плиз подсказать, что с этим делать?"

Я подумал, что проблема и впрямь интересная, и решил помочь ему разобраться. С условием, что друг разрешит мне написать пост с разбором его портфеля в канал. На скриншоте - как раз его текущий баланс на брокерском счёте.

В следующих нескольких постах я расскажу увлекательную историю разбора его портфеля. Поехали 🚀

{kind=link}

Чтобы проанализировать историю сделок в портфеле Сани, я попросил его скинуть мне брокерский отчёт. Оказалось, что из приложения Тинькофф-инвестиций его можно получить только за месяц, а чтобы скачать отчёт за всё время, надо идти к ним на сайт и долго его там искать (как будто специально спрятали!). 😅

Лично я совершаю не так много сделок, т.к. инвестирую долгосрочно и стараюсь подробно разбираться. А вот Санёк умудрился наколбасить за 4 месяца около 200 сделок. 🤦♂️ Я решил начать с того, чтоб понять общую картину: сколько всего денег он внёс на счёт и сколько у него сейчас. Оказалось, что он вносил на счёт и доллары, и рубли, но конечный результат его интересует в рублях, поэтому в них и посчитаем.

Я посчитал все долларовые пополнения счёта по курсу на день пополнения, добавил к ним рублёвые пополнения и получилось 109 т.р. На момент анализа приложение брокера показывало стоимость всех активов портфеля в 117 т.р. Таким образом, можно порадоваться за Саню: в рублях он в плюсе 😁

Продолжение следует➡️

Лично я совершаю не так много сделок, т.к. инвестирую долгосрочно и стараюсь подробно разбираться. А вот Санёк умудрился наколбасить за 4 месяца около 200 сделок. 🤦♂️ Я решил начать с того, чтоб понять общую картину: сколько всего денег он внёс на счёт и сколько у него сейчас. Оказалось, что он вносил на счёт и доллары, и рубли, но конечный результат его интересует в рублях, поэтому в них и посчитаем.

Я посчитал все долларовые пополнения счёта по курсу на день пополнения, добавил к ним рублёвые пополнения и получилось 109 т.р. На момент анализа приложение брокера показывало стоимость всех активов портфеля в 117 т.р. Таким образом, можно порадоваться за Саню: в рублях он в плюсе 😁

Продолжение следует➡️

{kind=link}

➡️ Продолжение поста о том, как я проанализировал портфель своего приятеля Сани.

Итак, в рублях он в плюсе. Но за счёт чего? Он этот плюс на сделках заработал или просто за счёт роста курса доллара? Давайте разбираться. 🤔

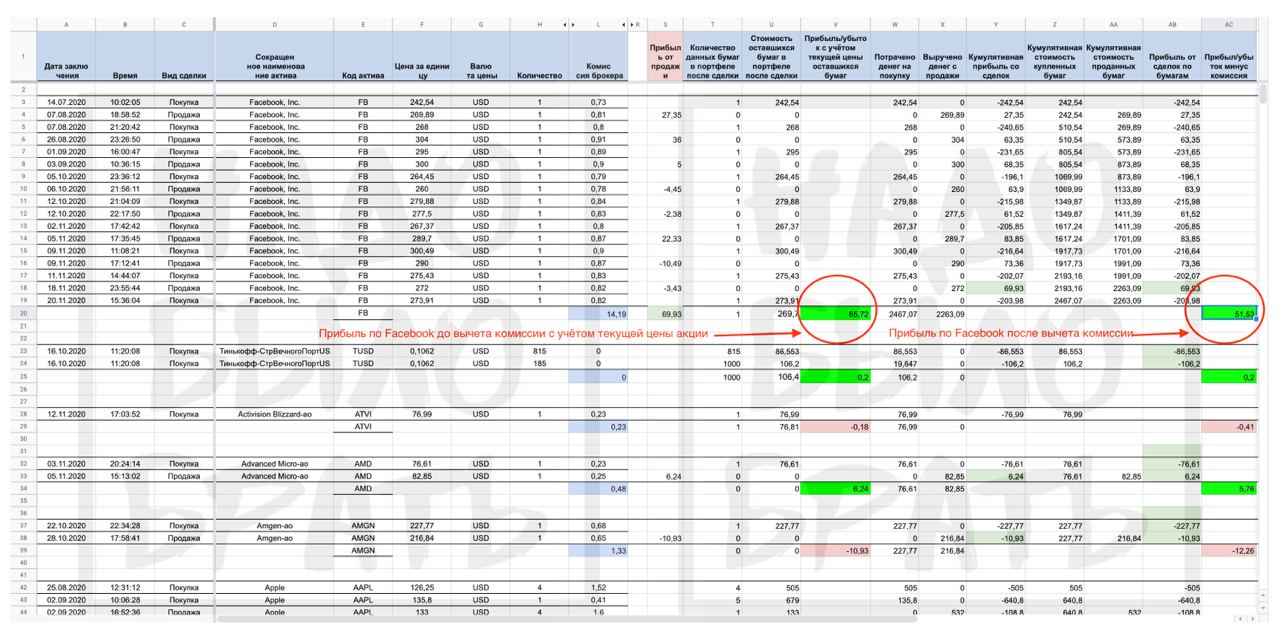

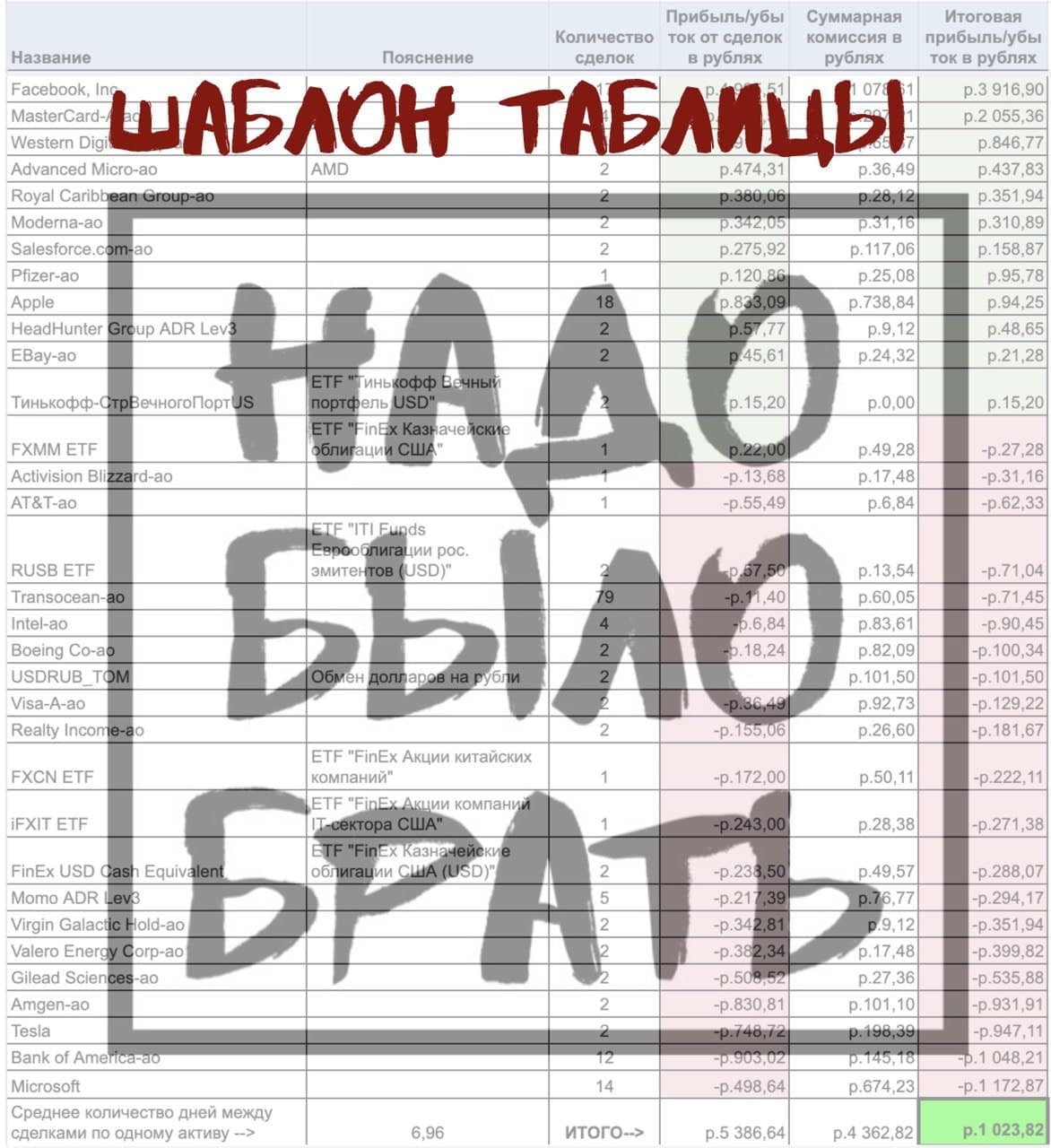

В брокерском отчёте сделки по всем активам идут вперемешку. При этом он представляет собой эксель-файл, в котором невозможно что-то нормально посчитать из-за максимально странного форматирования. Поэтому я сделал отдельную табличку, в которую перенёс все сделки, сгруппированные по названию актива. Звучит легко, но на деле я убил на это чуть ли не целый час 🤦♂️

Дальше я стал аккуратно подсчитывать по каждому активу, сколько денег было потрачено на каждую покупку и сколько получено с каждой продажи, какая прибыль или убыток получились при каждой продаже, и какая прибыль или убыток получается в итоге от всех сделок по данному активу. Плюс подсчитал, сколько денег было потрачено на комиссии брокеру с каждой сделки и затем уже финальный итог: прибыль/убыток от всех сделок минус сумма всех комиссий. Всё это я делал в валюте самого актива, т.е. например Facebook торгуется в долларах, значит я всё подсчитывал в долларах, а потом конечный результат переводил в рубли по курсу ЦБ. Тут пришлось попотеть ещё дольше: часа этак 3-4 🙈 Но чего не сделаешь ради дорогого друга... и интересного контента для вашего любимого канала 😉

Чтобы вам было хоть примерно понятно, как это всё выглядит, я прикрепил скриншот из своей таблички. Не думаю, что многим будет интересно детально вникать во все циферки, поэтому я подсветил для вас на примере Facebook самое главное, что я получил из этой таблички по каждому из активов. 🤓

Чтобы убедиться, что я нигде не налажал с подсчётами, я просуммировал по своей табличке стоимости всех активов на данный момент и сравнил с тем, что показывало приложение брокера (скриншот в предыдущем посте). Всё сошлось, ура 😅 Теперь осталось самое интересное: представить данные в человеческом виде и понять, где же мой друг заработал, а где потерял, и почему.

Продолжение следует➡️

Итак, в рублях он в плюсе. Но за счёт чего? Он этот плюс на сделках заработал или просто за счёт роста курса доллара? Давайте разбираться. 🤔

В брокерском отчёте сделки по всем активам идут вперемешку. При этом он представляет собой эксель-файл, в котором невозможно что-то нормально посчитать из-за максимально странного форматирования. Поэтому я сделал отдельную табличку, в которую перенёс все сделки, сгруппированные по названию актива. Звучит легко, но на деле я убил на это чуть ли не целый час 🤦♂️

Дальше я стал аккуратно подсчитывать по каждому активу, сколько денег было потрачено на каждую покупку и сколько получено с каждой продажи, какая прибыль или убыток получились при каждой продаже, и какая прибыль или убыток получается в итоге от всех сделок по данному активу. Плюс подсчитал, сколько денег было потрачено на комиссии брокеру с каждой сделки и затем уже финальный итог: прибыль/убыток от всех сделок минус сумма всех комиссий. Всё это я делал в валюте самого актива, т.е. например Facebook торгуется в долларах, значит я всё подсчитывал в долларах, а потом конечный результат переводил в рубли по курсу ЦБ. Тут пришлось попотеть ещё дольше: часа этак 3-4 🙈 Но чего не сделаешь ради дорогого друга... и интересного контента для вашего любимого канала 😉

Чтобы вам было хоть примерно понятно, как это всё выглядит, я прикрепил скриншот из своей таблички. Не думаю, что многим будет интересно детально вникать во все циферки, поэтому я подсветил для вас на примере Facebook самое главное, что я получил из этой таблички по каждому из активов. 🤓

Чтобы убедиться, что я нигде не налажал с подсчётами, я просуммировал по своей табличке стоимости всех активов на данный момент и сравнил с тем, что показывало приложение брокера (скриншот в предыдущем посте). Всё сошлось, ура 😅 Теперь осталось самое интересное: представить данные в человеческом виде и понять, где же мой друг заработал, а где потерял, и почему.

Продолжение следует➡️

{kind=link}

➡️ Продолжение поста о том, как я проанализировал портфель своего приятеля Сани.

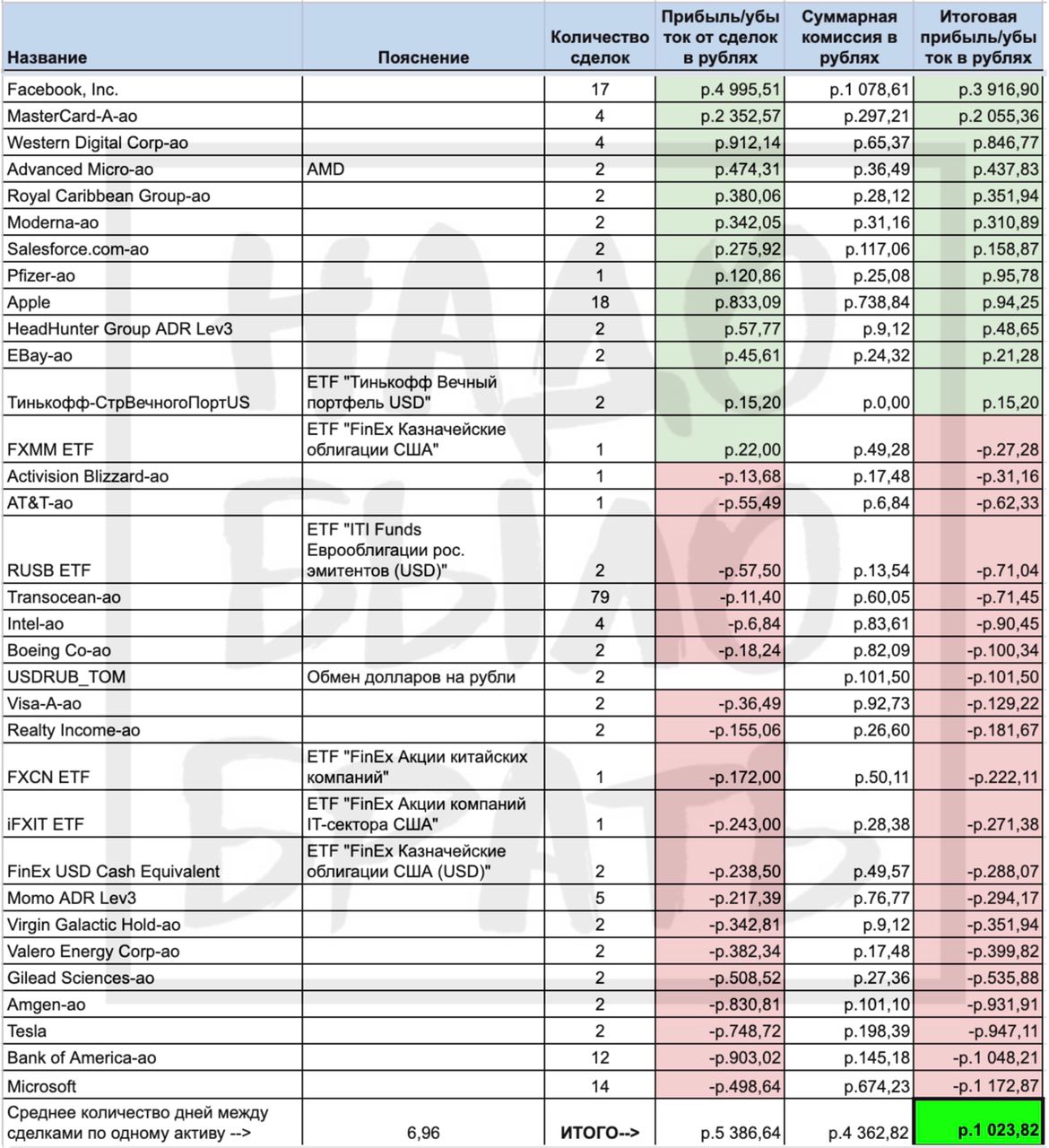

Скрупулёзно подсчитав все прибыли и убытки по каждому активу, я свёл результаты в небольшую наглядную таблицу. Тут надо сказать, что мне ещё повезло, что в истории портфеля не было выплат дивидендов по акциям или купонных выплат по облигациям, иначе бы посчитать было ещё сложнее😅

Как можно заметить, по некоторым бумагам Саня показал себя как "успешный трейдер" 😁 Особенно хорошо в плюс ему удалось залезть по Facebook и Mastercard. Но к сожалению, прибыль удалось получить лишь по 12 активам, в то время, как убыток - по 21. Каждый отдельный убыток кажется не таким существенным - в среднем по несколько сотен рублей. Но в сумме набегает столько, что почти вся прибыль от удачных сделок в итоге съедается 😔

Сложив прибыли и убытки, получаем, что по сделкам Саня оказался в плюсе всего на 5,3 т.р., а на комиссии брокеру потратил 4,3 т.р., а значит его "чистая прибыль" от всех его 200(!) сделок составила 1 т.р. 🤦♂️

Но, как мы помним, Саня завёл на брокерский счёт 109 т.р., а сейчас у него 117 т.р. Получается, что из 8 т.р. "прибыли", 7 т.р. получилось исключительно на росте курса доллара! Иными словами, наш горе-трейдер (прости, мужик) потратил многие и многие часы на торговлю акциями впустую. Но вообще стоит за Саню порадоваться: хотя бы не в минусе! А почему брокер всё-таки показывает ему минус 800р. "за всё время", я так и не понял 🤔

Кстати, если наш герой захочет вывести деньги с брокерского счёта прямо сейчас, то заплатит налог 13% от всей прибыли в рублях ☝️ А это 8 т.р. на 13% = 1 т.р. с копейками. То есть вся его "чистая прибыль" от сделок (а не от роста курса доллара) пойдёт на оплату налогов. Красота.

Кроме того, я посмотрел среднюю частоту сделок по каждой бумаге. В среднем, между сделками по одному и тому же активу у Сани проходило около 7 дней. Это явно получается даже не краткосрочные инвестиции, а именно трейдинг. Заметно, что есть довольно много бумаг, по которым были совершены всего 2 сделки: покупка и продажа. В большинстве случаев - в минус. Это свидетельствует о том, что нашему герою явно не хватает выдержки. Покупает актив, видит, что тот падает, терпит совсем недолго и фиксирует убыток. По его собственным словам, он особо не вникает в фундаментальный анализ и покупает-продаёт на новостях, мнениях экспертов и интуиции. (Наш недавний опрос https://t.me/nado_bb/259 показал, что это знакомо многим из нас). Вот и получается, что на деле у него не хватает внутренней уверенности в своих наскоро принятых решениях, и как только актив начинает падать, выдержки хватает совсем не надолго.

Итак, выводы по портфелю Сани:

➡️ Прибыль за 4 месяца 8 т.р., причём 1 т.р. на сделках и 7 т.р. на росте курса доллара. Купонных выплат по облигациям и дивидендов по акциям не было.

➡️ Заплатил брокеру комиссий на 4,3 т.р.

➡️ Если выведет деньги прямо сейчас, заплатит 1 т.р. налога на прибыль.

➡️ Прибыль получил на 12 активах, убыток получил на 21 активе.

➡️ Всего пробовал купить 33 актива, но на данный момент в портфеле только 11 бумаг.

➡️ В среднем держит бумагу после покупки 7 дней. Зачастую продаёт в тот же день или на следующий день - в большинстве случаев в минус.

➡️ Всё говорит о том, что Саня неуверен в своих решениях и поэтому совершает много необдуманных сделок. Ему повезло, что доллар вырос, иначе брокер бы заработал на нём в 4 раза больше, чем он сам.

Ну и вывод для всех нас. Не стоит новичку заниматься трейдингом. Инвестируйте долгосрочно, не совершайте необдуманных сделок. Чем чаще вы что-то продаёте, тем меньше ваши шансы заработать и тем больше брокер зарабатывает на вас.☝️

Заключение➡️

Скрупулёзно подсчитав все прибыли и убытки по каждому активу, я свёл результаты в небольшую наглядную таблицу. Тут надо сказать, что мне ещё повезло, что в истории портфеля не было выплат дивидендов по акциям или купонных выплат по облигациям, иначе бы посчитать было ещё сложнее😅

Как можно заметить, по некоторым бумагам Саня показал себя как "успешный трейдер" 😁 Особенно хорошо в плюс ему удалось залезть по Facebook и Mastercard. Но к сожалению, прибыль удалось получить лишь по 12 активам, в то время, как убыток - по 21. Каждый отдельный убыток кажется не таким существенным - в среднем по несколько сотен рублей. Но в сумме набегает столько, что почти вся прибыль от удачных сделок в итоге съедается 😔

Сложив прибыли и убытки, получаем, что по сделкам Саня оказался в плюсе всего на 5,3 т.р., а на комиссии брокеру потратил 4,3 т.р., а значит его "чистая прибыль" от всех его 200(!) сделок составила 1 т.р. 🤦♂️

Но, как мы помним, Саня завёл на брокерский счёт 109 т.р., а сейчас у него 117 т.р. Получается, что из 8 т.р. "прибыли", 7 т.р. получилось исключительно на росте курса доллара! Иными словами, наш горе-трейдер (прости, мужик) потратил многие и многие часы на торговлю акциями впустую. Но вообще стоит за Саню порадоваться: хотя бы не в минусе! А почему брокер всё-таки показывает ему минус 800р. "за всё время", я так и не понял 🤔

Кстати, если наш герой захочет вывести деньги с брокерского счёта прямо сейчас, то заплатит налог 13% от всей прибыли в рублях ☝️ А это 8 т.р. на 13% = 1 т.р. с копейками. То есть вся его "чистая прибыль" от сделок (а не от роста курса доллара) пойдёт на оплату налогов. Красота.

Кроме того, я посмотрел среднюю частоту сделок по каждой бумаге. В среднем, между сделками по одному и тому же активу у Сани проходило около 7 дней. Это явно получается даже не краткосрочные инвестиции, а именно трейдинг. Заметно, что есть довольно много бумаг, по которым были совершены всего 2 сделки: покупка и продажа. В большинстве случаев - в минус. Это свидетельствует о том, что нашему герою явно не хватает выдержки. Покупает актив, видит, что тот падает, терпит совсем недолго и фиксирует убыток. По его собственным словам, он особо не вникает в фундаментальный анализ и покупает-продаёт на новостях, мнениях экспертов и интуиции. (Наш недавний опрос https://t.me/nado_bb/259 показал, что это знакомо многим из нас). Вот и получается, что на деле у него не хватает внутренней уверенности в своих наскоро принятых решениях, и как только актив начинает падать, выдержки хватает совсем не надолго.

Итак, выводы по портфелю Сани:

➡️ Прибыль за 4 месяца 8 т.р., причём 1 т.р. на сделках и 7 т.р. на росте курса доллара. Купонных выплат по облигациям и дивидендов по акциям не было.

➡️ Заплатил брокеру комиссий на 4,3 т.р.

➡️ Если выведет деньги прямо сейчас, заплатит 1 т.р. налога на прибыль.

➡️ Прибыль получил на 12 активах, убыток получил на 21 активе.

➡️ Всего пробовал купить 33 актива, но на данный момент в портфеле только 11 бумаг.

➡️ В среднем держит бумагу после покупки 7 дней. Зачастую продаёт в тот же день или на следующий день - в большинстве случаев в минус.

➡️ Всё говорит о том, что Саня неуверен в своих решениях и поэтому совершает много необдуманных сделок. Ему повезло, что доллар вырос, иначе брокер бы заработал на нём в 4 раза больше, чем он сам.

Ну и вывод для всех нас. Не стоит новичку заниматься трейдингом. Инвестируйте долгосрочно, не совершайте необдуманных сделок. Чем чаще вы что-то продаёте, тем меньше ваши шансы заработать и тем больше брокер зарабатывает на вас.☝️

Заключение➡️

{kind=link}

➡️ Заключение к посту о том, как я проанализировал портфель своего приятеля Сани.

Напоследок хочу сказать, что я в очередной раз возмущаюсь тому, как всё устроено в брокере:

🤬 Невозможно в приложении легко понять, по каким активам ты в плюсе, а по каким в минусе за всю историю торговли, а не только прямо сейчас.

🤬 Невозможно понять, сколько ты заработал/потерял рублей на изменении цены валютного актива, а сколько - на росте/падении курса доллара.

🤬 Брокер неправильно показывает прибыль/убыток "за всё время" - и совершенно непонятно, почему.

🤬 Невозможно быстро узнать, сколько всего денег ты потерял на комиссиях. Кажется, что неплохо заработал, а в итоге большую часть прибыли скушала комиссия.

🤬 Брокерский отчёт за всё время сложно найти, плюс он не пригоден для анализа вообще. Чтобы хоть что-то понять, приходится вручную мучительно переводить его в наглядный вид.

На решение всех этих недоделок брокера ради анализа портфеля своего друга я потратил целых 6 часов своего времени. Это при том, что я по основной своей работе хорошо владею экселем и программированием. А что делать инвесторам, у которых нет таких навыков и такого количества свободного времени?

Напоследок хочу сказать, что я в очередной раз возмущаюсь тому, как всё устроено в брокере:

🤬 Невозможно в приложении легко понять, по каким активам ты в плюсе, а по каким в минусе за всю историю торговли, а не только прямо сейчас.

🤬 Невозможно понять, сколько ты заработал/потерял рублей на изменении цены валютного актива, а сколько - на росте/падении курса доллара.

🤬 Брокер неправильно показывает прибыль/убыток "за всё время" - и совершенно непонятно, почему.

🤬 Невозможно быстро узнать, сколько всего денег ты потерял на комиссиях. Кажется, что неплохо заработал, а в итоге большую часть прибыли скушала комиссия.

🤬 Брокерский отчёт за всё время сложно найти, плюс он не пригоден для анализа вообще. Чтобы хоть что-то понять, приходится вручную мучительно переводить его в наглядный вид.

На решение всех этих недоделок брокера ради анализа портфеля своего друга я потратил целых 6 часов своего времени. Это при том, что я по основной своей работе хорошо владею экселем и программированием. А что делать инвесторам, у которых нет таких навыков и такого количества свободного времени?

Друзья, а вы пытались похожим образом разобраться в реальной доходности вашего портфеля?

Выберите вариант ответа или напишите свой в комментариях.

Выберите вариант ответа или напишите свой в комментариях.

Anonymous Poll

28%

Нет, мне достаточно того, что показывает брокер.

33%

Раньше об этом не задумывался, но теперь хочу так же разобрать свой портфель.

17%

Пробовал вести эксель-табличку, но это оказалось слишком сложно и нудно.

13%

Успешно веду свою эксель-табличку. Всё, что мне нужно, вижу в ней.

10%

Пользуюсь сторонними сервисами по анализу доходности моего портфеля.

Друзья, какая-то ерунда с комментами к опросу:( Пишите, пожалуйста свои варианты ответа на предыдущий опрос в комменты к этому посту.

🧐На что смотреть при выборе облигаций (англ. bonds)

Я уже рассказывал про теорию про облигации (https://t.me/nado_bb/115), перейдем к практике.

Мы уже знаем, что облигации - это просто долг компании перед кредитором, которым фактически являетесь вы. При этом само тело или номинал чаще всего погашается разом в конце срока погашения, а проценты выплачиваются с некоторой регулярностью в течение всего срока существования облигации.

Если посмотреть на фильтры, которые присутствуют в приложении, то есть очевидная часть:

✅Отрасль (компании либо указание, что это государство или область)

✅Валюта (покупаете в долларах - и выплаты получаете в долларах)

А есть не совсем очевидная:

⁉️Купон - плавающий или фиксированный

⁉️Рейтинг - низкий, средний, высокий

⁉️Не облагается НДФЛ

⁉️Амортизация

⁉️Оферта

⁉️Субординированность

Что все это значит?

1️⃣Фиксированный купон - это когда заранее известно, сколько вы будете получать на регулярной основе. Потому что все ставки зафиксированы и валюта тоже. Проблемы возникают, когда ЦБ поднимает ставку и на рынке появляются более привлекательные облигации с более высоким процентом, а у вас старые с низким. Вы хотите их продать, чтобы купить новые, но проблема в том, что ваши еще и в цене продажи потеряли, так как все уже хотят «новые», а «старые» никто покупать (в том числе у вас) не хочет. Здесь мы вспоминаем, что облигации надо покупать с расчетом, что они у вас пробудут до конца срока, так что вы получите заранее известную прибыль. Так вот плавающий купон - это когда доходность привязана к какой-нибудь макроэкономической величине, например, к ключевой ставке. С такой облигацией вам не страшны повышения ключевой ставки - вместе с ней увеличится процент и по вашей облигации. Правда учтите, что он все равно будет ниже, чем по фиксированным, так как вы с себя сняли этот риск вместе с дополнительной «премией» за риск.

2️⃣Три уровня рейтинга соответствуют уровням вероятности дефолта. Чем выше рейтинг, тем ниже доходность. Если хотите свести риск невозврата к минимуму - берете облигации с высоким рейтингом (там будут различные гособлигации, облигации крупнейших стабильныйх компаний). Облигаций с высоким рейтингом достаточно много с доходностью 6-7%. Со средним - 7-9%. С низким - бывают и под 15%, но достаточно много в районе 9-12%.

3️⃣«Не облагается НДФЛ» - это относится к облигациям российских компаний, доходность по которым не превышает ключевую ставку более чем на 5% (подоходный налог с дивидендов можно не платить), но при этом со следующего года это правило отменяют. Поэтому это уже не очень важный пункт.

4️⃣Чаще встречаются облигации без амортизации, это означает, что номинал будет выплачен только в конце срока погашения, а в течение этого срока вы будете регулярно получать только проценты. Если же облигации с амортизацией, то фактически весь номинал и проценты будут уплачены равномерно в течение всего срока погашения.

5️⃣Оферта - это когда по долгосрочным облигациям где-нибудь в середине срока владения вам могут предложить досрочно погасить облигацию (вы вправе отказаться). Если вам требуются наличные, но воспользоваться офертой - это хороший ход, так как вам будет не важна текущая стоимость, за которую можно продать облигации - вы просто получите номинал. Но большинство облигаций все же без оферты, поэтому подгадывайте, чтобы срок погашения совпадал с вашим моментом, когда нужно обналичить средства,

6️⃣Субординированность - это означает, что облигация «хуже», чем другие облигации этой компании. В случае дефолта выплаты вы получите в последнюю очередь (после вас будут только акционеры компании). Хорошая новость, что таких облигаций почти нет на рынке😉

Ок, мы разобрались с фильтрами. А какие параметры мы видим во вкладке «О выпуске»?

Продолжение следует➡️

Я уже рассказывал про теорию про облигации (https://t.me/nado_bb/115), перейдем к практике.

Мы уже знаем, что облигации - это просто долг компании перед кредитором, которым фактически являетесь вы. При этом само тело или номинал чаще всего погашается разом в конце срока погашения, а проценты выплачиваются с некоторой регулярностью в течение всего срока существования облигации.

Если посмотреть на фильтры, которые присутствуют в приложении, то есть очевидная часть:

✅Отрасль (компании либо указание, что это государство или область)

✅Валюта (покупаете в долларах - и выплаты получаете в долларах)

А есть не совсем очевидная:

⁉️Купон - плавающий или фиксированный

⁉️Рейтинг - низкий, средний, высокий

⁉️Не облагается НДФЛ

⁉️Амортизация

⁉️Оферта

⁉️Субординированность

Что все это значит?

1️⃣Фиксированный купон - это когда заранее известно, сколько вы будете получать на регулярной основе. Потому что все ставки зафиксированы и валюта тоже. Проблемы возникают, когда ЦБ поднимает ставку и на рынке появляются более привлекательные облигации с более высоким процентом, а у вас старые с низким. Вы хотите их продать, чтобы купить новые, но проблема в том, что ваши еще и в цене продажи потеряли, так как все уже хотят «новые», а «старые» никто покупать (в том числе у вас) не хочет. Здесь мы вспоминаем, что облигации надо покупать с расчетом, что они у вас пробудут до конца срока, так что вы получите заранее известную прибыль. Так вот плавающий купон - это когда доходность привязана к какой-нибудь макроэкономической величине, например, к ключевой ставке. С такой облигацией вам не страшны повышения ключевой ставки - вместе с ней увеличится процент и по вашей облигации. Правда учтите, что он все равно будет ниже, чем по фиксированным, так как вы с себя сняли этот риск вместе с дополнительной «премией» за риск.

2️⃣Три уровня рейтинга соответствуют уровням вероятности дефолта. Чем выше рейтинг, тем ниже доходность. Если хотите свести риск невозврата к минимуму - берете облигации с высоким рейтингом (там будут различные гособлигации, облигации крупнейших стабильныйх компаний). Облигаций с высоким рейтингом достаточно много с доходностью 6-7%. Со средним - 7-9%. С низким - бывают и под 15%, но достаточно много в районе 9-12%.

3️⃣«Не облагается НДФЛ» - это относится к облигациям российских компаний, доходность по которым не превышает ключевую ставку более чем на 5% (подоходный налог с дивидендов можно не платить), но при этом со следующего года это правило отменяют. Поэтому это уже не очень важный пункт.

4️⃣Чаще встречаются облигации без амортизации, это означает, что номинал будет выплачен только в конце срока погашения, а в течение этого срока вы будете регулярно получать только проценты. Если же облигации с амортизацией, то фактически весь номинал и проценты будут уплачены равномерно в течение всего срока погашения.

5️⃣Оферта - это когда по долгосрочным облигациям где-нибудь в середине срока владения вам могут предложить досрочно погасить облигацию (вы вправе отказаться). Если вам требуются наличные, но воспользоваться офертой - это хороший ход, так как вам будет не важна текущая стоимость, за которую можно продать облигации - вы просто получите номинал. Но большинство облигаций все же без оферты, поэтому подгадывайте, чтобы срок погашения совпадал с вашим моментом, когда нужно обналичить средства,

6️⃣Субординированность - это означает, что облигация «хуже», чем другие облигации этой компании. В случае дефолта выплаты вы получите в последнюю очередь (после вас будут только акционеры компании). Хорошая новость, что таких облигаций почти нет на рынке😉

Ок, мы разобрались с фильтрами. А какие параметры мы видим во вкладке «О выпуске»?

Продолжение следует➡️

{kind=link}

Продолжение➡️

Помимо того, что было в фильтрах, есть еще:

✅Номинал - стоимость облигации, которая будет возвращена в срок погашения и от которой отсчитываются проценты доходности

✅Величина купона - сумма, которую вы будете получать с одной облигации регулярно

✅Периодичность выплаты купона - интервал времени, через который повторяется купонная выплата

✅Дата погашения облигации - дата, когда облигация исчезнет, а вы получите все положенные вам выплаты, в том числе и сам номинал облигации

✅Дата выплаты купона - просто ближайшая дата регулярной выплаты по облигации (а во вкладке «Купоны» можно увидеть весь график выплат)

Давайте чуть подробнее разберем, что означают параметры «Текущая доходность» и «Доходность к погашению». Сразу обозначу, что понять проще будет, если не учитывать сложные проценты и использовать круглые цифры, простите мне такую небрежность, все ради того, чтобы было понятнее😉

Вообще-то все начинается просто с купонной доходности, когда мы говорим что есть номинал (например 1000 рублей) и годовой процент, пусть 10% (купонная доходность). То есть в год на 1000 рублей будет уплачено еще 100. Предположим двумя платежами по 50 рублей каждые полгода.

Но ведь облигация находится в свободном обращении, поэтому ее цена зависит от спроса и предложения. Мы уже отмечали, что бывают ситуации, когда одни облигации привлекательнее других. Предположим, что облигация привлекательная (спрос на нее большой) и поэтому стоит не 1000, а 1050 рублей, то есть дороже номинала. В течение года обладания облигацией вы получите два раза по 50 рублей (всего 100 рублей годовых). Итого заплатили вы 1050, а получили в качестве процентов 100. Так прибыль получилась 100/1050=9.5% годовых - это ваша текущая доходность.

А купонная при этом 10%🧐 Текущая доходность для «привлекательных» облигаций ниже купонной доходности, а для непривлекательных - выше.

❓А что если срок погашения облигации 2 года и вы планируете его дождаться? В таком случае через 2 года вы получите 200 рублей процентов + 1000 рублей (всего 1200 рублей), а заплатили вы 1050 рублей. Так за 2 года вы заработали 1200-1050=150 рублей. А значит в год вы заработали примерно половину - 75 рублей, которые при делении на затраты (1050 рублей) дают примерно 7%. Это ваша доходность к погашению.

👌Эти расчеты не являются точными, но дают понять, «где деньги». Если берете облигацию на долгий срок, купонная доходность будет не сильно корректироваться высокой (относительно номинала) стоимостью облигации, а вот на коротком сроке - высокая стоимость может съесть существенную часть прибыли. С другой стороны, если берем облигации, зная что будем ждать погашения - достаточно смотреть на «доходность к погашению» и нам сразу понятно, насколько наше вложение выгодное, так как в нем уже учтена высокая или низкая стоимость самой облигации.

Помимо того, что было в фильтрах, есть еще:

✅Номинал - стоимость облигации, которая будет возвращена в срок погашения и от которой отсчитываются проценты доходности

✅Величина купона - сумма, которую вы будете получать с одной облигации регулярно

✅Периодичность выплаты купона - интервал времени, через который повторяется купонная выплата

✅Дата погашения облигации - дата, когда облигация исчезнет, а вы получите все положенные вам выплаты, в том числе и сам номинал облигации

✅Дата выплаты купона - просто ближайшая дата регулярной выплаты по облигации (а во вкладке «Купоны» можно увидеть весь график выплат)

Давайте чуть подробнее разберем, что означают параметры «Текущая доходность» и «Доходность к погашению». Сразу обозначу, что понять проще будет, если не учитывать сложные проценты и использовать круглые цифры, простите мне такую небрежность, все ради того, чтобы было понятнее😉

Вообще-то все начинается просто с купонной доходности, когда мы говорим что есть номинал (например 1000 рублей) и годовой процент, пусть 10% (купонная доходность). То есть в год на 1000 рублей будет уплачено еще 100. Предположим двумя платежами по 50 рублей каждые полгода.

Но ведь облигация находится в свободном обращении, поэтому ее цена зависит от спроса и предложения. Мы уже отмечали, что бывают ситуации, когда одни облигации привлекательнее других. Предположим, что облигация привлекательная (спрос на нее большой) и поэтому стоит не 1000, а 1050 рублей, то есть дороже номинала. В течение года обладания облигацией вы получите два раза по 50 рублей (всего 100 рублей годовых). Итого заплатили вы 1050, а получили в качестве процентов 100. Так прибыль получилась 100/1050=9.5% годовых - это ваша текущая доходность.

А купонная при этом 10%🧐 Текущая доходность для «привлекательных» облигаций ниже купонной доходности, а для непривлекательных - выше.

❓А что если срок погашения облигации 2 года и вы планируете его дождаться? В таком случае через 2 года вы получите 200 рублей процентов + 1000 рублей (всего 1200 рублей), а заплатили вы 1050 рублей. Так за 2 года вы заработали 1200-1050=150 рублей. А значит в год вы заработали примерно половину - 75 рублей, которые при делении на затраты (1050 рублей) дают примерно 7%. Это ваша доходность к погашению.

👌Эти расчеты не являются точными, но дают понять, «где деньги». Если берете облигацию на долгий срок, купонная доходность будет не сильно корректироваться высокой (относительно номинала) стоимостью облигации, а вот на коротком сроке - высокая стоимость может съесть существенную часть прибыли. С другой стороны, если берем облигации, зная что будем ждать погашения - достаточно смотреть на «доходность к погашению» и нам сразу понятно, насколько наше вложение выгодное, так как в нем уже учтена высокая или низкая стоимость самой облигации.

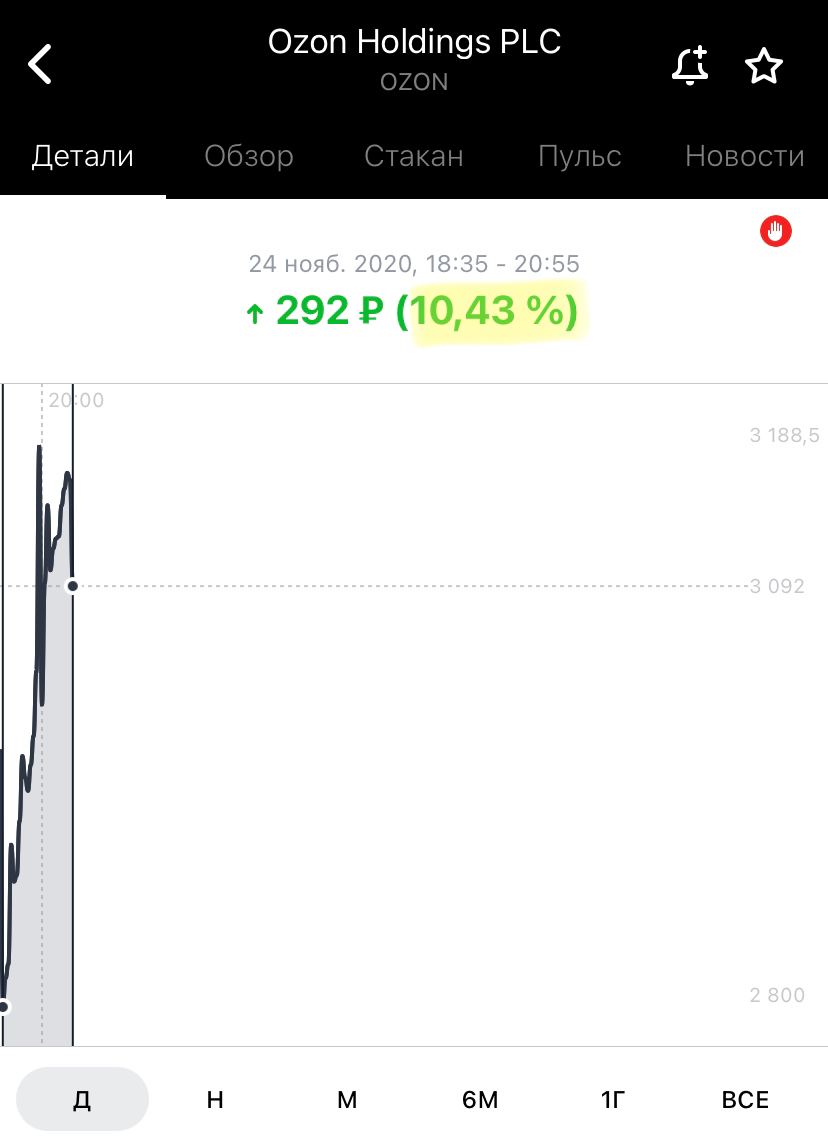

Кстати IPO Ozon произошло пару часов назад😉

Сейчас торгуется на 10% выше начальной цены. Думаете после ажиотажа в итоге свалится ниже начальной?🤔

Сейчас торгуется на 10% выше начальной цены. Думаете после ажиотажа в итоге свалится ниже начальной?🤔

{kind=link}

Секундочку, цена размещения же была 2265р, а это уже рост на 40% по сравнению с размещением🤦♂️ Аналитика в приложении брокера как всегда "на высоте"

Продолжаю серию постов про облигации➡️

Как я выбирал облигации

Начнем с того, что я знаю, что есть часть денег, которые сейчас появились, а воспользоваться ими я хочу примерно через год. Для акций срок маловат, тем более что от 2021 года можно ждать чего угодно. Мы уже знаем, что облигации выгодно брать таким образом, чтобы срок погашения совпадал с моментом, когда деньги необходимо потратить - в таком случае вы получаете номинальную сумму (и ни рублем меньше) именно когда она вам нужна.

Открываю приложение и выставляю следующие фильтры:

1️⃣Отрасль - любая (посмотрим, что вообще есть)

2️⃣Валюта - выбираю рубли. Почему рубли? Смотрите, сейчас у меня появились рубли, тратить через год я буду также рубли. Если я буду конвертировать в доллары, а рубль в течение года может и укрепиться (риск существует), то я окажусь в минусе. Если я буду конвертировать в доллары, потом обратно - я два раза заплачу за конверсию. Ставки по валютным облигациям в районе 1-1.5%. Ну и последнее, в приложении ТИ облигаций подходящих под остальные фильтры в валюте почти нет и цена по ним 1000$ за штуку.

3️⃣Купон - я беру фиксированный, так как на протяжении года не ожидаю, что процентная вставка взлетит так, что я сильно проиграю. Если выбирать облигации на 5-10 лет, тут уже стоит задуматься, что для вас важнее. Либо гарантированный фиксированный процент - это хорошо, если вы понимаете, что сейчас ключевая ставка достаточно высока, и в будущем скорей всего будет ниже. Либо наоборот, если ставка низкая - то стоит задуматься, не взять ли плавающий купон, если ставки по кредитам подскочат - ваши облигации последуют за ними.

4️⃣Рейтинг - я беру высокий, чтобы не пожалеть потом😬 Они рассчитываются «на основе кредитного рейтинга компании и рыночного риска конкретной облигации» , что бы это ни значило😂 Суть в том, что любая оценка может быть ошибочной. Чем выше рейтинг в данной трехуровневой классификации - тем меньше вероятность такой ошибки. Понятно, что у облигаций с низким рейтингом нет-нет и кто-нибудь обанкротится, но категория «средний» самая непонятная, ибо чем больше вы на нее полагаетесь - чем больше вы набираете разных облигаций этого рейтинга, тем выше вероятность, что вы таки схватите какую-нибудь, которая выстрелит. Не как ракета, а в плохом смысле🤭

5️⃣Не облагается НДФЛ - не выбираю, как выше пояснял, сейчас это уже не важно

6️⃣Амортизация - нет, так как мне не нужно, чтобы существенная часть денег возвращалась мне во время владения. Деньги должны работать😁

7️⃣Оферта - без разницы. Пользоваться ей я не планирую.

8️⃣Субординированность - «Не субординированные». Не думаю, что по высокорейтинговым облигациям имеет смысл думать о таких вещах, тем более что если выставить противоположное значение, то таких облигаций просто нет в природе. Так что это не важно.

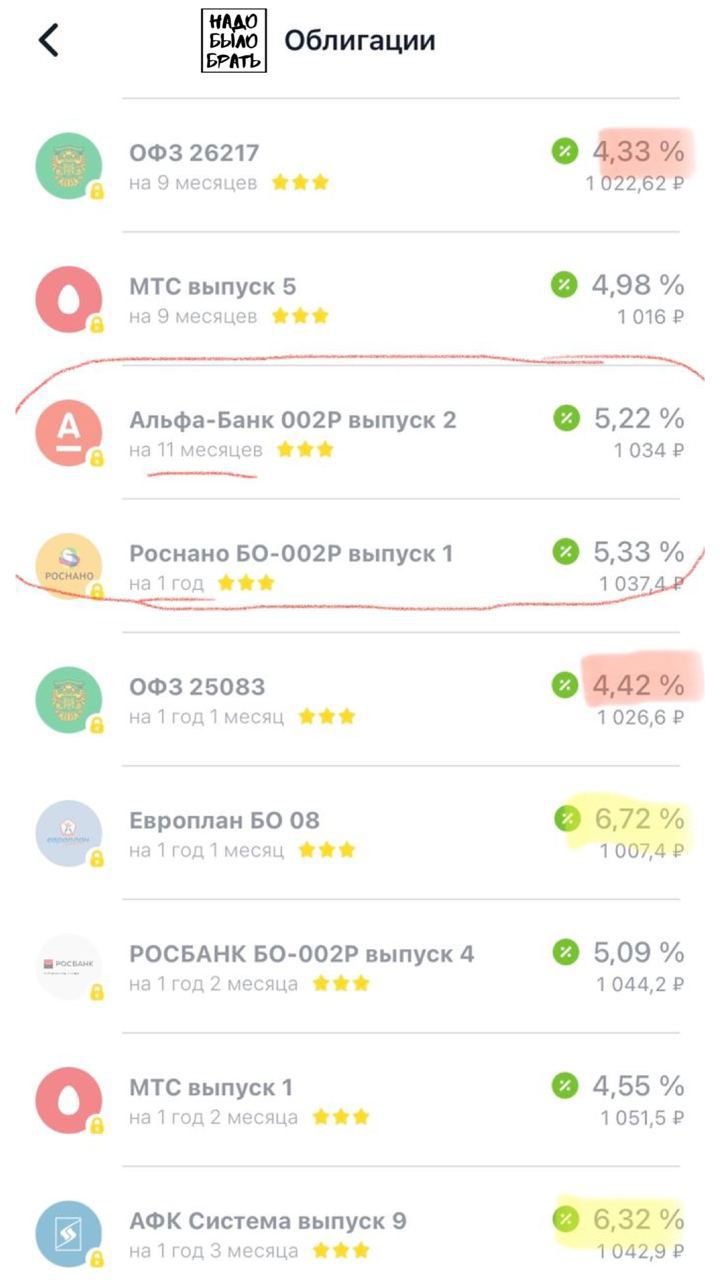

Дальше выбираю сортировку «по сроку» в порядке возрастания и вижу следующее:

Всего по сроку 1 год +- 3 месяца подходят 9 облигаций. Все они на рисунке. Уникальных эмитентов (компании и государства, которые выпускали облигации) всего семь:

➡️Российская Федерация - это ОФЗ. 4.3 - 4.4% доходность к погашению (кстати это именно она отражена сбоку от названий)

➡️МТС - пара выпусков с 4.5% - 5% доходностью к погашению

➡️Росбанк, Альфа-Банк, Роснано - выпуски с 5.1 - 5.3% доходности к погашению

➡️АФК Система и Европлан - 6.3% - 6.7% доходность к погашению

Как мы видим 5% мы можем получить у очень надежных эмитентов. Вряд ли кто-то ожидает невыплат от АФК Системы, но тут + лишних один-полтора процента.

В моем случае я останавливаюсь на двух - Альфа-Банк и Роснано, обе будут погашены близко и до наступления даты, когда мне необходимо воспользоваться деньгами. На 200 тыс руб, через год я верну примерно на 10 тыс больше. Для сравнения депозит в банке у меня сейчас открыт под 2.55% - то есть более чем в 2 раза хуже доходность и ограничения на снятие каждые полгода.

Как я выбирал облигации

Начнем с того, что я знаю, что есть часть денег, которые сейчас появились, а воспользоваться ими я хочу примерно через год. Для акций срок маловат, тем более что от 2021 года можно ждать чего угодно. Мы уже знаем, что облигации выгодно брать таким образом, чтобы срок погашения совпадал с моментом, когда деньги необходимо потратить - в таком случае вы получаете номинальную сумму (и ни рублем меньше) именно когда она вам нужна.

Открываю приложение и выставляю следующие фильтры:

1️⃣Отрасль - любая (посмотрим, что вообще есть)

2️⃣Валюта - выбираю рубли. Почему рубли? Смотрите, сейчас у меня появились рубли, тратить через год я буду также рубли. Если я буду конвертировать в доллары, а рубль в течение года может и укрепиться (риск существует), то я окажусь в минусе. Если я буду конвертировать в доллары, потом обратно - я два раза заплачу за конверсию. Ставки по валютным облигациям в районе 1-1.5%. Ну и последнее, в приложении ТИ облигаций подходящих под остальные фильтры в валюте почти нет и цена по ним 1000$ за штуку.

3️⃣Купон - я беру фиксированный, так как на протяжении года не ожидаю, что процентная вставка взлетит так, что я сильно проиграю. Если выбирать облигации на 5-10 лет, тут уже стоит задуматься, что для вас важнее. Либо гарантированный фиксированный процент - это хорошо, если вы понимаете, что сейчас ключевая ставка достаточно высока, и в будущем скорей всего будет ниже. Либо наоборот, если ставка низкая - то стоит задуматься, не взять ли плавающий купон, если ставки по кредитам подскочат - ваши облигации последуют за ними.

4️⃣Рейтинг - я беру высокий, чтобы не пожалеть потом😬 Они рассчитываются «на основе кредитного рейтинга компании и рыночного риска конкретной облигации» , что бы это ни значило😂 Суть в том, что любая оценка может быть ошибочной. Чем выше рейтинг в данной трехуровневой классификации - тем меньше вероятность такой ошибки. Понятно, что у облигаций с низким рейтингом нет-нет и кто-нибудь обанкротится, но категория «средний» самая непонятная, ибо чем больше вы на нее полагаетесь - чем больше вы набираете разных облигаций этого рейтинга, тем выше вероятность, что вы таки схватите какую-нибудь, которая выстрелит. Не как ракета, а в плохом смысле🤭

5️⃣Не облагается НДФЛ - не выбираю, как выше пояснял, сейчас это уже не важно

6️⃣Амортизация - нет, так как мне не нужно, чтобы существенная часть денег возвращалась мне во время владения. Деньги должны работать😁

7️⃣Оферта - без разницы. Пользоваться ей я не планирую.

8️⃣Субординированность - «Не субординированные». Не думаю, что по высокорейтинговым облигациям имеет смысл думать о таких вещах, тем более что если выставить противоположное значение, то таких облигаций просто нет в природе. Так что это не важно.

Дальше выбираю сортировку «по сроку» в порядке возрастания и вижу следующее:

Всего по сроку 1 год +- 3 месяца подходят 9 облигаций. Все они на рисунке. Уникальных эмитентов (компании и государства, которые выпускали облигации) всего семь:

➡️Российская Федерация - это ОФЗ. 4.3 - 4.4% доходность к погашению (кстати это именно она отражена сбоку от названий)

➡️МТС - пара выпусков с 4.5% - 5% доходностью к погашению

➡️Росбанк, Альфа-Банк, Роснано - выпуски с 5.1 - 5.3% доходности к погашению

➡️АФК Система и Европлан - 6.3% - 6.7% доходность к погашению

Как мы видим 5% мы можем получить у очень надежных эмитентов. Вряд ли кто-то ожидает невыплат от АФК Системы, но тут + лишних один-полтора процента.

В моем случае я останавливаюсь на двух - Альфа-Банк и Роснано, обе будут погашены близко и до наступления даты, когда мне необходимо воспользоваться деньгами. На 200 тыс руб, через год я верну примерно на 10 тыс больше. Для сравнения депозит в банке у меня сейчас открыт под 2.55% - то есть более чем в 2 раза хуже доходность и ограничения на снятие каждые полгода.

{kind=link}

В комментах к прошлому посту спрашивают:

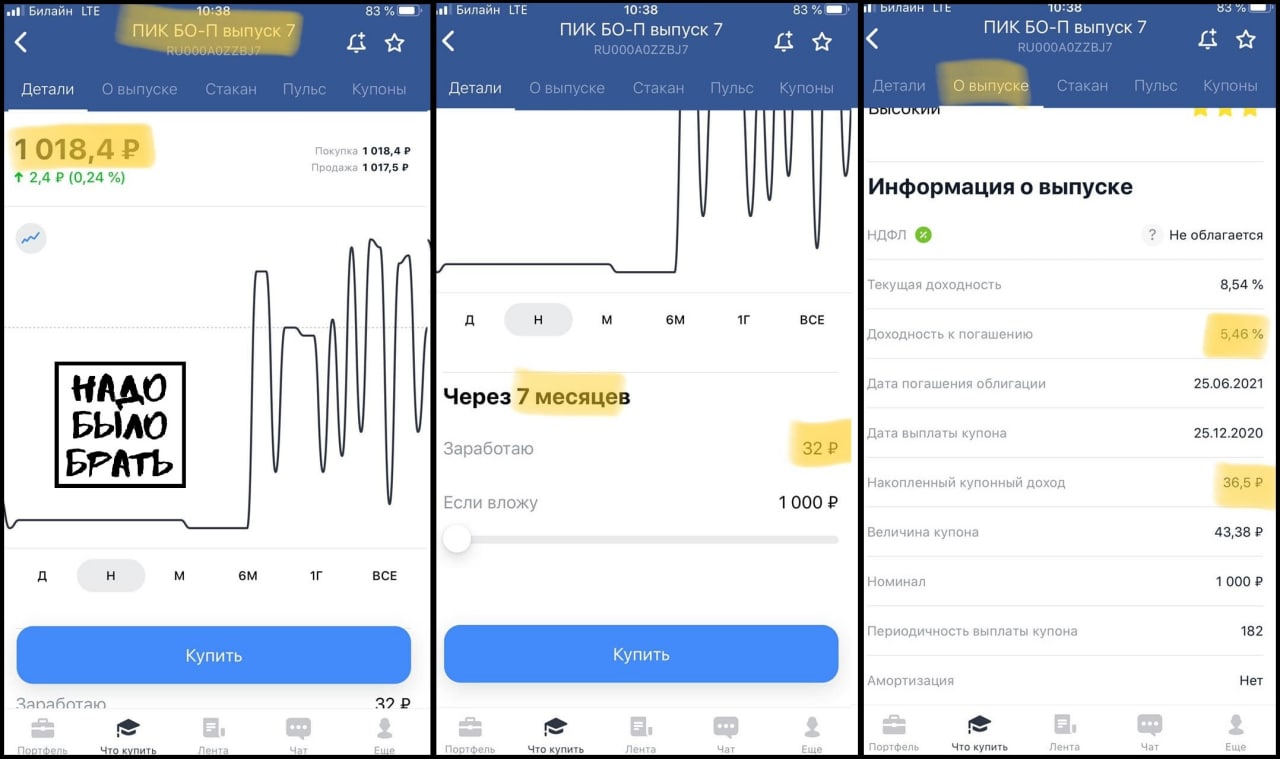

Почему в приложении ТИ доходность по облигации ПИК БО-П выпуск 7 указана 5,46%, но в деталях актива заработок указан как 32р (то есть 3,2%).

Давайте разберемся подробнее с облигациями со сроком отличным от года на примере, который прислал мне приятель:

- Покупаем облигацию ПИК сейчас за 1018,4р (номинал 1000, купон 43,38р, срок 7 месяцев). Тут повнимательнее, кроме стоимости акции и комиссии брокера мы также должны заплатить продавцу накопленный купонный доход. НКД добавляется к номинальной стоимости облигации, чтобы инвесторы могли покупать и продавать облигацию без привязки к очередной выплате по купону. Получается, что покупатель выплачивает стоимость ценной бумаги и часть купона за тот отрезок времени, который облигация с момента последней выплаты процентов пробыла у продавца

Итого 1018,4р + 36,5р = 1054,9р

- Через 1 и еще через 6 месяцев получаем два купона по 43,38р.

- Итого в общей сложности мы получим 1000р + 43,38р + 43,38р = 1086,76р

- Сравниваем итог со стоимостью покупки 1086,76/1054,9 и получаем 3,2% или заработок в 32 рубля.

В общем, будьте внимательны друзья, доходность к погашению облигации это не доход на момент ее погашения 😊

Почему в приложении ТИ доходность по облигации ПИК БО-П выпуск 7 указана 5,46%, но в деталях актива заработок указан как 32р (то есть 3,2%).

Давайте разберемся подробнее с облигациями со сроком отличным от года на примере, который прислал мне приятель:

- Покупаем облигацию ПИК сейчас за 1018,4р (номинал 1000, купон 43,38р, срок 7 месяцев). Тут повнимательнее, кроме стоимости акции и комиссии брокера мы также должны заплатить продавцу накопленный купонный доход. НКД добавляется к номинальной стоимости облигации, чтобы инвесторы могли покупать и продавать облигацию без привязки к очередной выплате по купону. Получается, что покупатель выплачивает стоимость ценной бумаги и часть купона за тот отрезок времени, который облигация с момента последней выплаты процентов пробыла у продавца

Итого 1018,4р + 36,5р = 1054,9р

- Через 1 и еще через 6 месяцев получаем два купона по 43,38р.

- Итого в общей сложности мы получим 1000р + 43,38р + 43,38р = 1086,76р

- Сравниваем итог со стоимостью покупки 1086,76/1054,9 и получаем 3,2% или заработок в 32 рубля.

В общем, будьте внимательны друзья, доходность к погашению облигации это не доход на момент ее погашения 😊

{kind=link}

Друзья, кстати знаете, у меня есть ещё и блог на VC, начал складывать туда все теоретические посты, чтобы не потерялись тут в ленте (https://vc.ru/u/641793-nado-bylo-brat)! Вчера опубликовал пост про облигации, и один из комментаторов написал, мол, кому нужны эти "папирки" (видимо, имея в виду рублёвые облигации), надо брать норм бумаги! Так вот, этому комментатору хочу посвятить следующий мем.

vc.ru

Надо Было Брать — Блог на vc.ru

Как я заставил робота удерживать подписчиков инвест-канала и при этом достиг 20% конверсии в подписчика

После серии постов, где я разбирал биржевые "успехи" моего друга Сани (https://t.me/nado_bb/356), мне написал ещё один приятель (его назовём Антон), который тоже читает мой канал. Наметилась тенденция 🤔

Антон попросил меня скинуть ему таблицу, в которой я делал расчёты по сашиному портфелю. Мне не жалко - скинул, но предупредил, что разобраться будет непросто. Антон повозился немного и вернулся с предложением: мол, помоги пожалуйста, я свои сделки из брокерского отчёта в твою таблицу скоприровал, но в расчётах что-то запутался. Ещё и обедом угостить пообещал в благодарность 🤤 От такого предложения я не смог отказаться и взялся за разбор его портфеля.

Подробное описание и скриншоты расчётов по портфелю Антона я решил поместить вот сюда: https://telegra.ph/Razbor-portfelya-Antona-11-25

Его удобно читать и сразу же смотреть на скриншоты, убедитесь сами 😉

А здесь приведу лишь финальные выводы по его портфелю:

➡️ Прибыль за 2 месяца 1,7 т.р., причём на сделках он заработал 2,5 т.р., но на изменении курса доллара потерял 700р. Купонных выплат по облигациям и дивидендов по акциям не было.

➡️ Заплатил брокеру комиссий на 1,7 т.р.

➡️ Если выведет деньги прямо сейчас, заплатит 220 р. налога на прибыль.

➡️ Прибыль получил на 17 активах, убыток получил на 14 активах.

➡️ Всего пробовал купить 31 актив, но на данный момент в портфеле только 15 бумаг. Кроме того, мы видим, что он в прибыли по большинству проданных бумаг, а по большинству имеющихся в портфеле сейчас - пока в минусе.

➡️ В среднем держит бумагу после покупки 5 дней. Зачастую продаёт в тот же день или на следующий день - в большинстве случаев в небольшой плюс.

➡️ Антон не уверен в своих решениях, но в отличие от Сани чаще успевает продать необдуманно купленную бумагу с небольшим плюсом в пару сотен рублей.

Хорошо, конечно, что в целом портфель не в минусе, но стоили ли многие часы, потраченные на весь этот трейдинг, такой ничтожной прибыли? 🤦♂️

Антон попросил меня скинуть ему таблицу, в которой я делал расчёты по сашиному портфелю. Мне не жалко - скинул, но предупредил, что разобраться будет непросто. Антон повозился немного и вернулся с предложением: мол, помоги пожалуйста, я свои сделки из брокерского отчёта в твою таблицу скоприровал, но в расчётах что-то запутался. Ещё и обедом угостить пообещал в благодарность 🤤 От такого предложения я не смог отказаться и взялся за разбор его портфеля.

Подробное описание и скриншоты расчётов по портфелю Антона я решил поместить вот сюда: https://telegra.ph/Razbor-portfelya-Antona-11-25

Его удобно читать и сразу же смотреть на скриншоты, убедитесь сами 😉

А здесь приведу лишь финальные выводы по его портфелю:

➡️ Прибыль за 2 месяца 1,7 т.р., причём на сделках он заработал 2,5 т.р., но на изменении курса доллара потерял 700р. Купонных выплат по облигациям и дивидендов по акциям не было.

➡️ Заплатил брокеру комиссий на 1,7 т.р.

➡️ Если выведет деньги прямо сейчас, заплатит 220 р. налога на прибыль.

➡️ Прибыль получил на 17 активах, убыток получил на 14 активах.

➡️ Всего пробовал купить 31 актив, но на данный момент в портфеле только 15 бумаг. Кроме того, мы видим, что он в прибыли по большинству проданных бумаг, а по большинству имеющихся в портфеле сейчас - пока в минусе.

➡️ В среднем держит бумагу после покупки 5 дней. Зачастую продаёт в тот же день или на следующий день - в большинстве случаев в небольшой плюс.

➡️ Антон не уверен в своих решениях, но в отличие от Сани чаще успевает продать необдуманно купленную бумагу с небольшим плюсом в пару сотен рублей.

Хорошо, конечно, что в целом портфель не в минусе, но стоили ли многие часы, потраченные на весь этот трейдинг, такой ничтожной прибыли? 🤦♂️

{kind=link}

Друзья,

После двух разборов портфелей приятелей (https://telegra.ph/Razbor-portfelya-Antona-11-25 и https://t.me/nado_bb/356) не хочу, чтобы мой титанический труд🤦♂️ в виде таблички – шаблона пропадал за зря. Поэтому, если вы хотите попробовать поупражняться с расчетами для своих портфелей также, как и я, пишите!

Оставляю в описании канала контакты Ильи (@i_skv), он вызвался помочь мне на случай, если ваших запросов будет очень много. Напишите ему в личку, и он даст вам доступ к шаблону, ну и постарается ответить на вопросы, если не удастся разобраться со всеми формулами и колонками своими силами. Только не судите строго: шаблон ещё очень далёк от идеала 🤓

После двух разборов портфелей приятелей (https://telegra.ph/Razbor-portfelya-Antona-11-25 и https://t.me/nado_bb/356) не хочу, чтобы мой титанический труд🤦♂️ в виде таблички – шаблона пропадал за зря. Поэтому, если вы хотите попробовать поупражняться с расчетами для своих портфелей также, как и я, пишите!

Оставляю в описании канала контакты Ильи (@i_skv), он вызвался помочь мне на случай, если ваших запросов будет очень много. Напишите ему в личку, и он даст вам доступ к шаблону, ну и постарается ответить на вопросы, если не удастся разобраться со всеми формулами и колонками своими силами. Только не судите строго: шаблон ещё очень далёк от идеала 🤓

{kind=link}