Tesla все-таки войдёт в список S&P 500😏

*что такое S&P 500 можно почитать здесь https://t.me/nado_bb/123

На этой новости акции взлетели на 13%.

При этом Tesla станет одной из 10 крупнейших по капитализации компаний, когда-либо включённых в этот индекс, сейчас ее стоимость составляет 387 млрд $.

Для сравнения Apple стоит 2 трлн $ - в 5 раз больше Tesla, а самый дорогой автопроизводитель после Tesla - это Toyota, которая стоит 230 млрд $ - в 1.7 раза меньше.

Ещё летом появлялась новость, что возможно это вот-вот произойдёт, но только сейчас принято окончательное решение. Короче, Tesla окончательно вошла в биржевую элиту S&P 500.

*что такое S&P 500 можно почитать здесь https://t.me/nado_bb/123

На этой новости акции взлетели на 13%.

При этом Tesla станет одной из 10 крупнейших по капитализации компаний, когда-либо включённых в этот индекс, сейчас ее стоимость составляет 387 млрд $.

Для сравнения Apple стоит 2 трлн $ - в 5 раз больше Tesla, а самый дорогой автопроизводитель после Tesla - это Toyota, которая стоит 230 млрд $ - в 1.7 раза меньше.

Ещё летом появлялась новость, что возможно это вот-вот произойдёт, но только сейчас принято окончательное решение. Короче, Tesla окончательно вошла в биржевую элиту S&P 500.

{kind=link}

Выше упоминал годовое сравнение производителей вакцин Moderna и Pfizer (https://t.me/nado_bb/333), где видно как Moderna взлетает, а Pfizer глобально остается на месте.

Интересно, что Pfizer получил вакцину с температурой хранения -70 градусов Цельсия, а Moderna (как собственно и российский Спутник) -20 градусов. Эффективность вакцины Pfizer 90%, а Moderna 95% (Спутник - 92%).

Транспортировка при -70 градусах - это очень дорогое удовольствие. Возможно Pfizer вскоре найдет решение для снижения температуры траспортировки, а может быть и нет.

Как вы думаете, какой шанс того, что через некоторое время все поймут, что вакцина от Pfizer проигрывает всем конкурентам и на деле с учетом затрат на транспортировку просто никому не нужна?

1️⃣Думаю, шанс, что вакцина Pfizer не получит большого распространения, не маленький.

2️⃣Кажется, что с таким огромным рынком Pfizer все равно сможет очень много заработать на вакцине.

3️⃣Наверняка они очень быстро найдут способ снизить температуру транспортировки.

Интересно, что Pfizer получил вакцину с температурой хранения -70 градусов Цельсия, а Moderna (как собственно и российский Спутник) -20 градусов. Эффективность вакцины Pfizer 90%, а Moderna 95% (Спутник - 92%).

Транспортировка при -70 градусах - это очень дорогое удовольствие. Возможно Pfizer вскоре найдет решение для снижения температуры траспортировки, а может быть и нет.

Как вы думаете, какой шанс того, что через некоторое время все поймут, что вакцина от Pfizer проигрывает всем конкурентам и на деле с учетом затрат на транспортировку просто никому не нужна?

1️⃣Думаю, шанс, что вакцина Pfizer не получит большого распространения, не маленький.

2️⃣Кажется, что с таким огромным рынком Pfizer все равно сможет очень много заработать на вакцине.

3️⃣Наверняка они очень быстро найдут способ снизить температуру транспортировки.

Telegram

Надо было брать🤦♂️

Не удержался от сравнения этих же двух компаний на горизонте года. +400% у Модерны и (внимание!) 0% у Pfizer😱

Друзья, очередной пост про IPO OZON.

Пачка новых новостей и интересных фактов:

- Размещение, акций пока еще не известно в каком количестве, планируется на бирже NASDAQ. На все мои уточняющие вопросы о подробностях размещения поддержка брокера отзывается рядовыми отписками из серии «следите за новостями, акции появятся в разделе «что купить» в нашем приложении». Что же, ждем, надеемся и верим 😊.

- Слухи о размещение в конце ноября все больше и больше становятся похожи на факты. Посмотрим, что будет на следующей неделе.

- Это первое IPO российской компании в США с 2019. Тогда на американский рынок вышел сервис по поиску кадров HeadHunter.

- Со слов множества IPO Ozon — очень уж «горячий пирожок», интерес к компании весьма значительный. Кстати это еще и первый выход на рынок российского ретейлера из сферы e-commerce.

Продолжаем наблюдать, а пока давайте посмотрим, как чувствует себя HH с момента размещения по сегодняшний день.

Тут хорошо прослеживается зависимость от рынка труда, что очень даже логично. Все потеряли работы - акции HH растут, и наоборот. Короче говоря качели, но тем не менее, с момента размещения почти +60%

Пачка новых новостей и интересных фактов:

- Размещение, акций пока еще не известно в каком количестве, планируется на бирже NASDAQ. На все мои уточняющие вопросы о подробностях размещения поддержка брокера отзывается рядовыми отписками из серии «следите за новостями, акции появятся в разделе «что купить» в нашем приложении». Что же, ждем, надеемся и верим 😊.

- Слухи о размещение в конце ноября все больше и больше становятся похожи на факты. Посмотрим, что будет на следующей неделе.

- Это первое IPO российской компании в США с 2019. Тогда на американский рынок вышел сервис по поиску кадров HeadHunter.

- Со слов множества IPO Ozon — очень уж «горячий пирожок», интерес к компании весьма значительный. Кстати это еще и первый выход на рынок российского ретейлера из сферы e-commerce.

Продолжаем наблюдать, а пока давайте посмотрим, как чувствует себя HH с момента размещения по сегодняшний день.

Тут хорошо прослеживается зависимость от рынка труда, что очень даже логично. Все потеряли работы - акции HH растут, и наоборот. Короче говоря качели, но тем не менее, с момента размещения почти +60%

{kind=link}

Рубрика «ох уж этот брокер🤬»

Противоречивые чувства вызывает вкладка "Прогнозы", которая есть в Тинькофф Инвестициях почти по каждой акции. С одной стороны, казалось бы, готовая инструкция к действию: вижу "покупать" - покупаю.

Но чем дольше я сравниваю поведение акций с прогнозами по ним, тем больше у меня вопросов к этому разделу.

Противоречивые чувства вызывает вкладка "Прогнозы", которая есть в Тинькофф Инвестициях почти по каждой акции. С одной стороны, казалось бы, готовая инструкция к действию: вижу "покупать" - покупаю.

Но чем дольше я сравниваю поведение акций с прогнозами по ним, тем больше у меня вопросов к этому разделу.

1️⃣ Прогнозная цена - это вообще на какой период? Акция столько будет стоить через месяц? Или через квартал? А может через год или ещё позднее?!

2️⃣ Насколько заслуживают доверия все эти аналитические бюро, чьи прогнозы показаны? Как часто они вообще сбываются? Вон одно говорит "Продавать", а другое - "Покупать". И кому верить?!

3️⃣ А что делать с прогнозами за более ранние даты? Вон там есть, например, за 14 октября (ещё до публикации квартальной отчётности компании), а ещё ниже - за 30 июля. Мне их игнорировать? Или они всё ещё актуальными считаются?

Уверен, брокер понимает, что любой здравомыслящий инвестор задаётся этими вопросами, поэтому услужливо предлагает "больше информации на тарифе Премиум". Всего за 3 т.р. в месяц. А то, что доступно на базовом тарифе, видимо служит единственной цели: ослабить бдительность человека названиями именитых аналитических агентств и побудить его поскорее совершить какую-нибудь сделку по интересующей акции - ведь с неё брокер тут же заработает комиссию!

2️⃣ Насколько заслуживают доверия все эти аналитические бюро, чьи прогнозы показаны? Как часто они вообще сбываются? Вон одно говорит "Продавать", а другое - "Покупать". И кому верить?!

3️⃣ А что делать с прогнозами за более ранние даты? Вон там есть, например, за 14 октября (ещё до публикации квартальной отчётности компании), а ещё ниже - за 30 июля. Мне их игнорировать? Или они всё ещё актуальными считаются?

Уверен, брокер понимает, что любой здравомыслящий инвестор задаётся этими вопросами, поэтому услужливо предлагает "больше информации на тарифе Премиум". Всего за 3 т.р. в месяц. А то, что доступно на базовом тарифе, видимо служит единственной цели: ослабить бдительность человека названиями именитых аналитических агентств и побудить его поскорее совершить какую-нибудь сделку по интересующей акции - ведь с неё брокер тут же заработает комиссию!

А вы пробовали довериться вкладке "прогноз"?

Anonymous Poll

79%

🤬 - не доверяю ей и не следую её рекомендациям

10%

😼 - доверился и не зря: прогноз сбылся

11%

😿 - доверился и зря: потерял деньги

Что такое хедж-фонд💸?

Вы наверняка не раз слышали в фильмах или новостях о том, что какой-то хедж-фонд что-то спрогнозировал, заработал, обанкротился. Но чем же этот фонд отличается от других не очень-то понятно, не так ли?

Давайте начнем с названия. Слово хеджировать означает «защищать» или «страховать», не более. Речь обычно идет про хеджирование рисков. Это означает, что когда кто-то берет на себя риск (например, покупает акции в надежде на рост цены через год), то хочет застраховаться от того, что акции могут не только не подрасти, но и, к примеру, совсем обесцениться при банкротстве организации.

Если вы и, например, страховщик вашего риска уверены, что событие вряд ли произойдет, например, банкротство компании Apple, то страховая премия, которую вы заплатите страховщику будет маленькая, если наоборот - большая. Хеджировать риск в данном случае означало застраховаться от нежелательного для вас сценария, пожертвовав частью возможной прибыли, ведь страховую премию вам придется вычесть из прибыли (если вы ее получите).

На таком простом примере мы поняли, что хеджирование должно вас защитить от негативного сценария, но за это придется заплатить и в случае позитивного сценария, снизив себе прибыль.

❓Чем отличается хедж-фонд от, например, ETF или ПИФ (подробно рассмотрены здесь https://t.me/nado_bb/155)

Есть несколько параметров, которые отличают одно от другого, но чем их перечислять, лучше простыми словами обозначим, в чем суть. ПИФ или ETF - это такой продукт для всех, их акции торгуются на бирже, порог вхождения минимальный, стратегия известна частично или полностью, государство или регулятор очень внимательно следят за тем, чтобы они не мошенничали и не обманывали вкладчиков. Стоит это удовольствие 0,5-2% комиссионных.

Хедж-фонд же напротив - это такой элитарный клуб, стоимость вхождения в который может составлять сотни тысяч или миллионы долларов, а долю в нем нельзя продать бирже. Вы должны быть квалифицированным инвестором, имеющим внушительное состояние. При этом государству или регулятору по большому счету наплевать, следует ли хедж-фонд какой-то стратегии или пытается украсть деньги у инвесторов. Инвесторы отвечают за это сами - люди-то серьезные, разберутся. Кроме того, хедж-фонд берет не только пару процентов за управление активом, но так как прибыль ожидается довольно внушительной - фонд еще берет процент с прибыли, который может легко составлять 20-25%😱.

На понятийном же уровне хедж-фонды также как и ПИФы/ETF управляют деньгами клиентов.

❓Что же такого особенного делают хедж-фонды

➡️Хедж-фонд может использовать вообще все законные инструменты для заработка (не только акции/облигации), в том числе фьючерсы(https://t.me/nado_bb/121), опционы/форварды (расскажу ниже что это), недвижимость, драгоценные металлы и т.д. Обычные фонды этого как правило не делают, так как ограничены строгой стратегией инвестирования, от которой не имеют права отклоняться. Но не слишком ли рискованно ли всем этим увлекаться?

➡️В основе такого, казалось бы, рискованного подхода лежит точный расчет. Хедж-фонды широко используют различные изощренные стратегии хеджирования рисков. Допустим фонд ожидает, что акции компании А вырастут в цене в течение года и покупает акций на миллион долларов. Но так как фонд не хочет, чтобы в случае негативного сценария по этой компании потерпеть серьезный убыток он покупает опцион* на продажу акций этой компании через год по той же цене. Что же происходит через год?

1️⃣Если акции компании за год выросли, инвестор фиксирует прибыль и отказывает от опциона*

2️⃣Если акции компании потеряли цену, инвестор пользуется опционом продать их за ту же стоимость, что и купил. И не зарабатывает ничего, но и не теряет (+/- примерно остается при своих)

Продолжение➡️

Вы наверняка не раз слышали в фильмах или новостях о том, что какой-то хедж-фонд что-то спрогнозировал, заработал, обанкротился. Но чем же этот фонд отличается от других не очень-то понятно, не так ли?

Давайте начнем с названия. Слово хеджировать означает «защищать» или «страховать», не более. Речь обычно идет про хеджирование рисков. Это означает, что когда кто-то берет на себя риск (например, покупает акции в надежде на рост цены через год), то хочет застраховаться от того, что акции могут не только не подрасти, но и, к примеру, совсем обесцениться при банкротстве организации.

Если вы и, например, страховщик вашего риска уверены, что событие вряд ли произойдет, например, банкротство компании Apple, то страховая премия, которую вы заплатите страховщику будет маленькая, если наоборот - большая. Хеджировать риск в данном случае означало застраховаться от нежелательного для вас сценария, пожертвовав частью возможной прибыли, ведь страховую премию вам придется вычесть из прибыли (если вы ее получите).

На таком простом примере мы поняли, что хеджирование должно вас защитить от негативного сценария, но за это придется заплатить и в случае позитивного сценария, снизив себе прибыль.

❓Чем отличается хедж-фонд от, например, ETF или ПИФ (подробно рассмотрены здесь https://t.me/nado_bb/155)

Есть несколько параметров, которые отличают одно от другого, но чем их перечислять, лучше простыми словами обозначим, в чем суть. ПИФ или ETF - это такой продукт для всех, их акции торгуются на бирже, порог вхождения минимальный, стратегия известна частично или полностью, государство или регулятор очень внимательно следят за тем, чтобы они не мошенничали и не обманывали вкладчиков. Стоит это удовольствие 0,5-2% комиссионных.

Хедж-фонд же напротив - это такой элитарный клуб, стоимость вхождения в который может составлять сотни тысяч или миллионы долларов, а долю в нем нельзя продать бирже. Вы должны быть квалифицированным инвестором, имеющим внушительное состояние. При этом государству или регулятору по большому счету наплевать, следует ли хедж-фонд какой-то стратегии или пытается украсть деньги у инвесторов. Инвесторы отвечают за это сами - люди-то серьезные, разберутся. Кроме того, хедж-фонд берет не только пару процентов за управление активом, но так как прибыль ожидается довольно внушительной - фонд еще берет процент с прибыли, который может легко составлять 20-25%😱.

На понятийном же уровне хедж-фонды также как и ПИФы/ETF управляют деньгами клиентов.

❓Что же такого особенного делают хедж-фонды

➡️Хедж-фонд может использовать вообще все законные инструменты для заработка (не только акции/облигации), в том числе фьючерсы(https://t.me/nado_bb/121), опционы/форварды (расскажу ниже что это), недвижимость, драгоценные металлы и т.д. Обычные фонды этого как правило не делают, так как ограничены строгой стратегией инвестирования, от которой не имеют права отклоняться. Но не слишком ли рискованно ли всем этим увлекаться?

➡️В основе такого, казалось бы, рискованного подхода лежит точный расчет. Хедж-фонды широко используют различные изощренные стратегии хеджирования рисков. Допустим фонд ожидает, что акции компании А вырастут в цене в течение года и покупает акций на миллион долларов. Но так как фонд не хочет, чтобы в случае негативного сценария по этой компании потерпеть серьезный убыток он покупает опцион* на продажу акций этой компании через год по той же цене. Что же происходит через год?

1️⃣Если акции компании за год выросли, инвестор фиксирует прибыль и отказывает от опциона*

2️⃣Если акции компании потеряли цену, инвестор пользуется опционом продать их за ту же стоимость, что и купил. И не зарабатывает ничего, но и не теряет (+/- примерно остается при своих)

Продолжение➡️

Telegram

Надо было брать🤦♂️

ETF, БПИФ и ПИФ

🤔Начнем с проблемы

1️⃣Вы начали покупать акции и следить за котировками, довольно быстро вы поняли, что акции все время то растут, то снижаются в цене. Причем, чем более популярна среди частных инвесторов компания, тем сильнее ее акции будут…

🤔Начнем с проблемы

1️⃣Вы начали покупать акции и следить за котировками, довольно быстро вы поняли, что акции все время то растут, то снижаются в цене. Причем, чем более популярна среди частных инвесторов компания, тем сильнее ее акции будут…

➡️🧐Опцион - это такой договор, при котором вы покупаете возможность купить или продать что-то в будущем за фиксированную (определенную в момент договоренности) стоимость. В отличие от фьючерса (https://t.me/nado_bb/121), купив опцион вы к моменту прихода часа «расплаты» можете отказаться и не пользоваться правом. Кстати «форвард», которым тоже пользуются хедж-фонды - это всего-лишь фьючерс, который просто не торгуется на бирже, а заключается в частном порядке.

На самом деле стратегий, как можно хеджировать риски существует множество, и они могут быть действительно сложными и требовать большого количества расчетов и прогнозов, но это и есть то, в чем хедж-фонды сильны. Хедж-фонд - это такой терминатор, среди фондов. Формально есть две цели, которые преследует хедж-фонд:

1️⃣Он задает высокую планку доходности при минимизации рисков

2️⃣Либо он задает низкий уровень риска, при котором стремится достичь максимальной доходности

Разумеется, это те условия, на которые согласились клиенты этого фонда.

Большинство из нас скорее всего никогда не воспользуются услугами хедж-фондов, но теперь когда мы будем слышать этот термин в кино или новостях, мы по крайней мере будем понимать, о чем речь😉

На самом деле стратегий, как можно хеджировать риски существует множество, и они могут быть действительно сложными и требовать большого количества расчетов и прогнозов, но это и есть то, в чем хедж-фонды сильны. Хедж-фонд - это такой терминатор, среди фондов. Формально есть две цели, которые преследует хедж-фонд:

1️⃣Он задает высокую планку доходности при минимизации рисков

2️⃣Либо он задает низкий уровень риска, при котором стремится достичь максимальной доходности

Разумеется, это те условия, на которые согласились клиенты этого фонда.

Большинство из нас скорее всего никогда не воспользуются услугами хедж-фондов, но теперь когда мы будем слышать этот термин в кино или новостях, мы по крайней мере будем понимать, о чем речь😉

Telegram

Надо было брать🤦♂️

Короче, фьючерсы

Фьючерс (или фьючерсный контракт) - это договоренность между двумя участниками биржи о том, что один купит, а другой продаст что-либо за заранее зафиксированную стоимость в заранее определенную дату.

Зачем это нужно?

Вообще, нужно это…

Фьючерс (или фьючерсный контракт) - это договоренность между двумя участниками биржи о том, что один купит, а другой продаст что-либо за заранее зафиксированную стоимость в заранее определенную дату.

Зачем это нужно?

Вообще, нужно это…

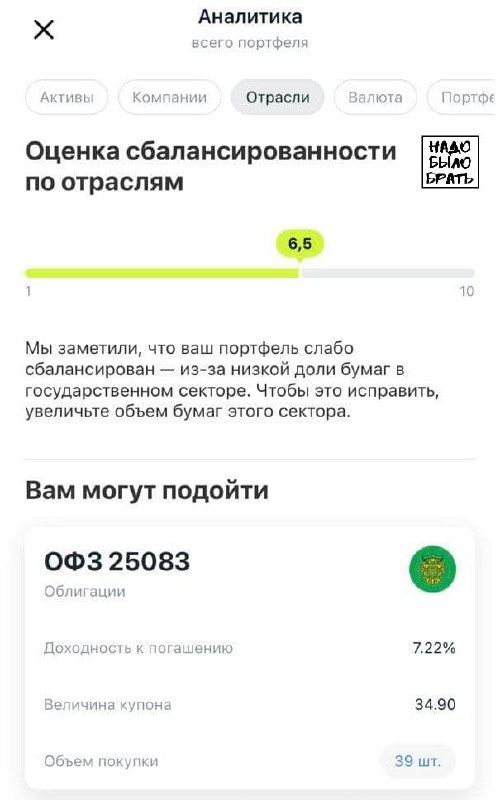

Рубрика «ох уж этот брокер🤬»

Я уже много писал в этой рубрике об аналитике портфеля в приложении брокера. Но отдельного внимания заслуживает "Оценка сбалансированности".

Вот я вижу, что у меня 6,5 баллов. Вроде как, это неплохо (потому что зелёненькое). Но ниже брокер пишет, что "портфель слабо сбалансирован", и предлагает улучшить положение покупкой бумаг в "государственном секторе"...

Так вот, что же получается, мне до 10 баллов не хватает только одной покупки? (спойлер - нет) Или мне потом ещё какие-то секторы предложат? (спойлер - да, обязательно предложат)

А кстати, сколько этих предложенных бумаг мне лучше взять? Одну? Или может 5? От количества зависит, какой балл будет у моего портфеля?

И вообще, вот эта "сбалансированность" она считается с точки зрения какого горизонта инвестиций? Месяц? Год? 5-10 лет?

Не задавай вопросов, просто покупай бумаги и плати брокеру комиссию за сделку 🤦♂️

Я уже много писал в этой рубрике об аналитике портфеля в приложении брокера. Но отдельного внимания заслуживает "Оценка сбалансированности".

Вот я вижу, что у меня 6,5 баллов. Вроде как, это неплохо (потому что зелёненькое). Но ниже брокер пишет, что "портфель слабо сбалансирован", и предлагает улучшить положение покупкой бумаг в "государственном секторе"...

Так вот, что же получается, мне до 10 баллов не хватает только одной покупки? (спойлер - нет) Или мне потом ещё какие-то секторы предложат? (спойлер - да, обязательно предложат)

А кстати, сколько этих предложенных бумаг мне лучше взять? Одну? Или может 5? От количества зависит, какой балл будет у моего портфеля?

И вообще, вот эта "сбалансированность" она считается с точки зрения какого горизонта инвестиций? Месяц? Год? 5-10 лет?

Не задавай вопросов, просто покупай бумаги и плати брокеру комиссию за сделку 🤦♂️

{kind=link}

А вы следуете рекомендациям брокера по балансировке портфеля?

Anonymous Poll

86%

🤬 - не понимаю, как это работает и не следую

5%

😼 - следую и доволен результатом

10%

😿 - следую, но толку от этого мало

Уоррен Баффетт купил акции фарм-компаний, разрабатывающих вакцины, проигнорировав Moderna😏

Изменение портфеля Уоррена Баффетта - легенды мира инвестирования, не обсуждает наверное только ленивый.

Почему это интересно?

Представьте себе очень успешного инвестора, портфель которого на 90% состоит из нескольких компаний. Нет, суммарно в нем много компаний, в оставшихся 10%😉

Тем не менее, диверсификация не фонтан🤔 Но, конечно, мы должны понимать, что нужно обладать экстраординарными способностями, чтобы на протяжении 60 с лишним лет инвестирования быть постоянно очень успешным с таким подходом.

Чтобы понять его стиль приведу пару цитат:

1️⃣ Лучше купить хорошую компанию по справедливой цене, чем обычную по замечательной цене

2️⃣ Разница между успешными людьми и действительно успешными людьми заключается в том, что действительно успешные люди говорят «нет» практически всем

3️⃣ Независимо от того, насколько велик талант или усилие, некоторые вещи просто требуют времени. Вы не сможете родить ребенка за один месяц, если девять женщин забеременеют от вас

Ещё было что-то про то, что вы никогда не сможете всерьёз уследить за большим количеством компаний, поэтому в портфеле достаточно 5-7 компаний, бизнес которых вы знаете досконально. Ну и типа диверсификация - это защита от невежества😉

В общем Уоррен Баффет продал немного акций Apple, которые занимают у него примерно половину портфеля и купил несколько акций крупных фарм-компаний примерно на 2,5% своего портфеля. Было это, видимо, в сентябре, новость появилась только сейчас. На тот момент ни у кого ещё не было готовой вакцины.

Что интересно, он приобрёл примерно поровну по 1.85 млрд $

1️⃣Merck

2️⃣AbbVie

3️⃣Bristol-Myers Squibb

И всего на 136 млн $ акций Pfizer - одна из двух компаний с вакциной на данный момент (пардон, трёх компаний, Спутник же ещё🤦♂️)

А вторую компанию, у которой сейчас есть вакцина и которая росла как на дрожжах он брать не стал. Может быть, было уже поздно и она была супер-переоценена. Хотя знаете, прослеживается четкая логика: Moderna - это единственная в этой плеяде компания,у которой пока нет прибыли.

Вообще у него было ещё несколько сделок. Что больше всего зацепило - он сильно уменьшает свои доли в банках - всех, чьим акционером является, кроме Bank of America. Объясняют это тем, что банкам придётся восстанавливаться до 2023 года из-за того, что прогнозируют массовые невозвраты кредитов и дефолты компаний.

Ещё он увеличил долю в General Motors, а недавно где-то была новость про то, что у GM дела с электромобилями идут на порядок быстрее, чем у Ford. Так что, возможно, Баффетт видит в General Motors наиболее серьёзного конкурента Tesla🤔

Изменение портфеля Уоррена Баффетта - легенды мира инвестирования, не обсуждает наверное только ленивый.

Почему это интересно?

Представьте себе очень успешного инвестора, портфель которого на 90% состоит из нескольких компаний. Нет, суммарно в нем много компаний, в оставшихся 10%😉

Тем не менее, диверсификация не фонтан🤔 Но, конечно, мы должны понимать, что нужно обладать экстраординарными способностями, чтобы на протяжении 60 с лишним лет инвестирования быть постоянно очень успешным с таким подходом.

Чтобы понять его стиль приведу пару цитат:

1️⃣ Лучше купить хорошую компанию по справедливой цене, чем обычную по замечательной цене

2️⃣ Разница между успешными людьми и действительно успешными людьми заключается в том, что действительно успешные люди говорят «нет» практически всем

3️⃣ Независимо от того, насколько велик талант или усилие, некоторые вещи просто требуют времени. Вы не сможете родить ребенка за один месяц, если девять женщин забеременеют от вас

Ещё было что-то про то, что вы никогда не сможете всерьёз уследить за большим количеством компаний, поэтому в портфеле достаточно 5-7 компаний, бизнес которых вы знаете досконально. Ну и типа диверсификация - это защита от невежества😉

В общем Уоррен Баффет продал немного акций Apple, которые занимают у него примерно половину портфеля и купил несколько акций крупных фарм-компаний примерно на 2,5% своего портфеля. Было это, видимо, в сентябре, новость появилась только сейчас. На тот момент ни у кого ещё не было готовой вакцины.

Что интересно, он приобрёл примерно поровну по 1.85 млрд $

1️⃣Merck

2️⃣AbbVie

3️⃣Bristol-Myers Squibb

И всего на 136 млн $ акций Pfizer - одна из двух компаний с вакциной на данный момент (пардон, трёх компаний, Спутник же ещё🤦♂️)

А вторую компанию, у которой сейчас есть вакцина и которая росла как на дрожжах он брать не стал. Может быть, было уже поздно и она была супер-переоценена. Хотя знаете, прослеживается четкая логика: Moderna - это единственная в этой плеяде компания,у которой пока нет прибыли.

Вообще у него было ещё несколько сделок. Что больше всего зацепило - он сильно уменьшает свои доли в банках - всех, чьим акционером является, кроме Bank of America. Объясняют это тем, что банкам придётся восстанавливаться до 2023 года из-за того, что прогнозируют массовые невозвраты кредитов и дефолты компаний.

Ещё он увеличил долю в General Motors, а недавно где-то была новость про то, что у GM дела с электромобилями идут на порядок быстрее, чем у Ford. Так что, возможно, Баффетт видит в General Motors наиболее серьёзного конкурента Tesla🤔

{kind=link}

☎️Margin Call (маржин колл)

Вы могли встретить это выражение, например, в фильме про волка с Уолл-стрит или в каком-нибудь обзоре для инвесторов на ютубе. Вообще-то даже фильм такой есть с Кевином Спейси, который называется «Margin Call», а на русский переведен формулировкой «Предел риска». Так вот, когда я встречаю непонятное трейдерское выражение, мне всегда интересно разобраться, что же оно означает.

❓Что же это такое

Давайте определимся с составляющими:

➡️margin (маржа) - в данном случае имеется ввиду сумма у вас на брокерском счете, которая временно блокируется, когда вы осуществляете сделку с использованием заемных средств. Например, начинающий трейдер (у которого нет большой суммы, скажем 1 млн руб, для покупки крупной партии ценных бумаг в расчете, что цена на них вот-вот резко подскочит и он сорвет куш), может купить эти ценные бумаги на всю сумму имея в кармане только 100 тыс руб. Разумеется деньги не берутся из ниоткуда, их просто одалживает брокер. Через час актив и правда подскочил в цене до 1,1 млн руб, трейдер его продает, платит комиссию брокеру за этот займ (пусть 30 тыс руб), а остальные 70 тыс руб - его заработок.

🧐Так вот торговля с заемными средствами называется «маржинальной торговлей» или «торговлей с плечом» (кредитное плечо, а вы что подумали?), а минимальная сумма (минимальная маржа), которая должна оставаться на брокерском счете во время такой кредитной сделки - залог или гарантия брокера от того, что трейдер потеряет столько денег, сколько не сможет потом вернуть (скажем если актив подешевеет до 900 тыс руб, а у трейдера, как мы помним, есть только 100 тыс руб, чтобы покрыть убыток, не говоря уже о комиссии на которую не остается денег).

➡️call (звонок) - звонок или уведомление о том, что сумма активов трейдера приближается к минимальной марже и требуется активное действие от трейдера, чтобы исправить ситуацию😬. Перед тем, как рассказать, что же это могут быть за действия, упомяну, что раньше это было действительно телефонный звонок, когда представитель брокера звонил своему клиенту (трейдеру) и сообщал о «неприятной» ситуации.

Когда у трейдера осталось слишком мало «на счету», чтобы покрыть потенциальный убыток брокера, и у трейдера раздался «маржин колл», существует три варианта развития событий.

1️⃣Трейдер пополняет счет и все его открытые позиции (то есть «купленные» на данный момент активы) остаются открытыми, он может продолжать ждать увеличения (или уменьшения) цены акций (или других активов).

2️⃣Трейдер сам закрывает часть позиции (продает активы по невыгодной цене), чтобы выручить деньги, которые появляются на брокерском счету и, следовательно, уменьшают риск фактического невозврата брокеру заемных денег.

3️⃣Трейдер бездействует и брокер принудительно начинает закрывать позиции трейдера ему (трейдеру) в убыток, но возвращая заемные средства себе.

Кстати, если маржин колл - это только уведомление о том, что баланс близок к минимальной марже, то принудительное закрытие позиций брокером - это уже называется «stop out» (стоп аут)🛑 .

Желаю вам никогда лично не сталкиваться с маржин коллом😉

Вы могли встретить это выражение, например, в фильме про волка с Уолл-стрит или в каком-нибудь обзоре для инвесторов на ютубе. Вообще-то даже фильм такой есть с Кевином Спейси, который называется «Margin Call», а на русский переведен формулировкой «Предел риска». Так вот, когда я встречаю непонятное трейдерское выражение, мне всегда интересно разобраться, что же оно означает.

❓Что же это такое

Давайте определимся с составляющими:

➡️margin (маржа) - в данном случае имеется ввиду сумма у вас на брокерском счете, которая временно блокируется, когда вы осуществляете сделку с использованием заемных средств. Например, начинающий трейдер (у которого нет большой суммы, скажем 1 млн руб, для покупки крупной партии ценных бумаг в расчете, что цена на них вот-вот резко подскочит и он сорвет куш), может купить эти ценные бумаги на всю сумму имея в кармане только 100 тыс руб. Разумеется деньги не берутся из ниоткуда, их просто одалживает брокер. Через час актив и правда подскочил в цене до 1,1 млн руб, трейдер его продает, платит комиссию брокеру за этот займ (пусть 30 тыс руб), а остальные 70 тыс руб - его заработок.

🧐Так вот торговля с заемными средствами называется «маржинальной торговлей» или «торговлей с плечом» (кредитное плечо, а вы что подумали?), а минимальная сумма (минимальная маржа), которая должна оставаться на брокерском счете во время такой кредитной сделки - залог или гарантия брокера от того, что трейдер потеряет столько денег, сколько не сможет потом вернуть (скажем если актив подешевеет до 900 тыс руб, а у трейдера, как мы помним, есть только 100 тыс руб, чтобы покрыть убыток, не говоря уже о комиссии на которую не остается денег).

➡️call (звонок) - звонок или уведомление о том, что сумма активов трейдера приближается к минимальной марже и требуется активное действие от трейдера, чтобы исправить ситуацию😬. Перед тем, как рассказать, что же это могут быть за действия, упомяну, что раньше это было действительно телефонный звонок, когда представитель брокера звонил своему клиенту (трейдеру) и сообщал о «неприятной» ситуации.

Когда у трейдера осталось слишком мало «на счету», чтобы покрыть потенциальный убыток брокера, и у трейдера раздался «маржин колл», существует три варианта развития событий.

1️⃣Трейдер пополняет счет и все его открытые позиции (то есть «купленные» на данный момент активы) остаются открытыми, он может продолжать ждать увеличения (или уменьшения) цены акций (или других активов).

2️⃣Трейдер сам закрывает часть позиции (продает активы по невыгодной цене), чтобы выручить деньги, которые появляются на брокерском счету и, следовательно, уменьшают риск фактического невозврата брокеру заемных денег.

3️⃣Трейдер бездействует и брокер принудительно начинает закрывать позиции трейдера ему (трейдеру) в убыток, но возвращая заемные средства себе.

Кстати, если маржин колл - это только уведомление о том, что баланс близок к минимальной марже, то принудительное закрытие позиций брокером - это уже называется «stop out» (стоп аут)🛑 .

Желаю вам никогда лично не сталкиваться с маржин коллом😉

{kind=link}

Что такое допэмиссия и обратный выкуп акций, и чем нам это грозит🤔

Когда нибудь слышали эти выражения? Суть этих процессов довольно проста, но есть ряд аспектов, которые стоит знать инвестору.

Представим, что на бирже торгуется 1 млн акций компании по 1 $ за акцию. При этом существует множество частных инвесторов или фондов, владеющих акциями данной компании. Суммарно все они владеют 100% компании.

Сценарий 1️⃣. Допэмиссия (в оригинале - additional issue).

Предположим компания проходит тяжелые времена, выручка падает, прибыль близка к нулю (или вовсе отсутствует), компания отчаянно нуждается в наличных, чтобы пережить кризис. В этом случае она может взять кредит или выпустить облигации, таким образом взяв на себя дополнительные обязательства, сроки возврата денег и проценты. Или она может просто выпустить ещё немного акций😱 Навсегда😏, и отдавать ничего не нужно, и процентов никаких, в общем одни плюсы😉

Но не тут то было🧐

Давайте прежде всего поймём, что происходит с акционерами. Как мы выше договорились стоимость всех акций компании - это 1 млн $ (1 млн акций по 1$ за штуку). Если компания выпустит скажем еще миллион акций, то в обращении их станет уже 2 млн. Тем не менее «пирог» не изменился, а значит изменились доли совладельцев «пирога». Если у вас было 10 тыс акций, что соответствовало 1% от всей компании, то после допэмиссии - вы будете владельцем всего 0,5% компании. Приятно вам от этого изменения?😔 Не думаю. Кстати этот процесс называется размытие доли.

В итоге компания (в лице руководства) получила в свои руки фактически бесплатно денежные средства размером с целую компанию и оно вольно тратить их на то, на что они пообещали их тратить в пресс-релизе😏.

Но есть один нюанс. В момент оглашения решения о допэмиссии акционеры понимают, что запахло жареным и «не вышло бы чего». О чем говорит решение выпустить ещё акций? - О том, что другого выхода получить (или потом отдать полученные) деньги возможно нет, и есть реальный риск банкротства. Акционеры начинают продавать акции, и цена за акцию падает. А падает она не пропорционально снижению доли каждой акции в компании, а уже в соотвествии с рыночной ситуацией - то есть спросом и предложением этих акций.

Поэтому опасно, не задумываясь, брать акции «хорошей» компании, когда они стоят относительно дёшево в надежде на «справедливый» будущий рост. Нужно разбираться в каждом отдельном случае: вполне вероятно, что компания в плачевной ситуации и вместо дальнейшего роста выпустит ещё акций, и вы долго будете ждать роста после такого снижения.

Сценарий 2️⃣. Обратный выкуп (в оригинале buyback)

Здесь все проще. Когда у компании все отлично, прибыль бьет ключом, компания может часть этой прибыли тратить на выкуп собственных акций со свободного рынка. Так образом она постепенно сокращает количество торгующихся на бирже акций, увеличивая доли оставшихся акционеров и, следовательно, размер прибыли на одну акцию. Предположим, компания собирается распределить дивиденды в размере Х рублей. Если раньше вы могли расчитывать на 1% от Х (ваша доля была 1% всех акций), то после обратного выкупа скажем половины - то есть 500 тыс акций, ваша доля в компании стала равна 2% и вы можете расчитывать уже на 2% от X.

Вокруг процесса обратного выкупа акций обычно один позитив. У компании стабильное прибыльное состояние, растущие доли акционеров и, следовательно, их дивиденды😎 Как правило и привлекательность таких акций со временем растёт, а с ней и цена за акцию.

Когда нибудь слышали эти выражения? Суть этих процессов довольно проста, но есть ряд аспектов, которые стоит знать инвестору.

Представим, что на бирже торгуется 1 млн акций компании по 1 $ за акцию. При этом существует множество частных инвесторов или фондов, владеющих акциями данной компании. Суммарно все они владеют 100% компании.

Сценарий 1️⃣. Допэмиссия (в оригинале - additional issue).

Предположим компания проходит тяжелые времена, выручка падает, прибыль близка к нулю (или вовсе отсутствует), компания отчаянно нуждается в наличных, чтобы пережить кризис. В этом случае она может взять кредит или выпустить облигации, таким образом взяв на себя дополнительные обязательства, сроки возврата денег и проценты. Или она может просто выпустить ещё немного акций😱 Навсегда😏, и отдавать ничего не нужно, и процентов никаких, в общем одни плюсы😉

Но не тут то было🧐

Давайте прежде всего поймём, что происходит с акционерами. Как мы выше договорились стоимость всех акций компании - это 1 млн $ (1 млн акций по 1$ за штуку). Если компания выпустит скажем еще миллион акций, то в обращении их станет уже 2 млн. Тем не менее «пирог» не изменился, а значит изменились доли совладельцев «пирога». Если у вас было 10 тыс акций, что соответствовало 1% от всей компании, то после допэмиссии - вы будете владельцем всего 0,5% компании. Приятно вам от этого изменения?😔 Не думаю. Кстати этот процесс называется размытие доли.

В итоге компания (в лице руководства) получила в свои руки фактически бесплатно денежные средства размером с целую компанию и оно вольно тратить их на то, на что они пообещали их тратить в пресс-релизе😏.

Но есть один нюанс. В момент оглашения решения о допэмиссии акционеры понимают, что запахло жареным и «не вышло бы чего». О чем говорит решение выпустить ещё акций? - О том, что другого выхода получить (или потом отдать полученные) деньги возможно нет, и есть реальный риск банкротства. Акционеры начинают продавать акции, и цена за акцию падает. А падает она не пропорционально снижению доли каждой акции в компании, а уже в соотвествии с рыночной ситуацией - то есть спросом и предложением этих акций.

Поэтому опасно, не задумываясь, брать акции «хорошей» компании, когда они стоят относительно дёшево в надежде на «справедливый» будущий рост. Нужно разбираться в каждом отдельном случае: вполне вероятно, что компания в плачевной ситуации и вместо дальнейшего роста выпустит ещё акций, и вы долго будете ждать роста после такого снижения.

Сценарий 2️⃣. Обратный выкуп (в оригинале buyback)

Здесь все проще. Когда у компании все отлично, прибыль бьет ключом, компания может часть этой прибыли тратить на выкуп собственных акций со свободного рынка. Так образом она постепенно сокращает количество торгующихся на бирже акций, увеличивая доли оставшихся акционеров и, следовательно, размер прибыли на одну акцию. Предположим, компания собирается распределить дивиденды в размере Х рублей. Если раньше вы могли расчитывать на 1% от Х (ваша доля была 1% всех акций), то после обратного выкупа скажем половины - то есть 500 тыс акций, ваша доля в компании стала равна 2% и вы можете расчитывать уже на 2% от X.

Вокруг процесса обратного выкупа акций обычно один позитив. У компании стабильное прибыльное состояние, растущие доли акционеров и, следовательно, их дивиденды😎 Как правило и привлекательность таких акций со временем растёт, а с ней и цена за акцию.

Для примера, совсем недавно Аэрофлот завершил допэмиссию акций, при этом он привлек 80 млрд рублей и его капитал увеличился в 2,2 раза!

А вот Яндекс в этом году проводит обратный выкуп акций примерно на 20 млрд рублей. У них с кэшем все👌

А вот Яндекс в этом году проводит обратный выкуп акций примерно на 20 млрд рублей. У них с кэшем все👌

Акции Nvidia никак не отреагировали на отличный отчёт🤔

Вчера компания опубликовала квартальную отчетность, в которой она заявила о росте доходов игрового сегмента на 37%, а сегмента продуктов для центров обработки данных на 162%😱. Правда второй сегмент вырос на такую существенную цифру не из-за роста продаж продуктов Nvidia, а за счёт доходов компании Mellanox, которая была недавно приобретена. Если вычесть доходы этой дочерней компании останется рост на 36% по второму сегменту.

Результаты который раз впечатляющие, правда гендиректор Nvidia сказал, что в четвёртом квартале будет снижение, так как в третьем была разовая крупная поставка крупному китайскому покупателю. В итоге инвесторы не пытались быстрее купить или продать акции, и цена осталась на месте😑.

Nvidia сейчас (а возможно и всегда будет😉) очень переоценена. Отношение прибыли к стоимости компании (P/E) находится в районе 88, то есть потребуется около 88 лет, чтобы окупить инвестиции, если прибыль останется на сегодняшнем уровне. Перспективы компании в растущем сегменте дата центров для платформ с искусственным интеллектом действительно очень многообещающие, однако это было понятно и год-два назад, когда акции стоили в несколько раз дешевле.

Вчера компания опубликовала квартальную отчетность, в которой она заявила о росте доходов игрового сегмента на 37%, а сегмента продуктов для центров обработки данных на 162%😱. Правда второй сегмент вырос на такую существенную цифру не из-за роста продаж продуктов Nvidia, а за счёт доходов компании Mellanox, которая была недавно приобретена. Если вычесть доходы этой дочерней компании останется рост на 36% по второму сегменту.

Результаты который раз впечатляющие, правда гендиректор Nvidia сказал, что в четвёртом квартале будет снижение, так как в третьем была разовая крупная поставка крупному китайскому покупателю. В итоге инвесторы не пытались быстрее купить или продать акции, и цена осталась на месте😑.

Nvidia сейчас (а возможно и всегда будет😉) очень переоценена. Отношение прибыли к стоимости компании (P/E) находится в районе 88, то есть потребуется около 88 лет, чтобы окупить инвестиции, если прибыль останется на сегодняшнем уровне. Перспективы компании в растущем сегменте дата центров для платформ с искусственным интеллектом действительно очень многообещающие, однако это было понятно и год-два назад, когда акции стоили в несколько раз дешевле.

{kind=link}

Вчера крупные американские инвесторы по какой-то причине решили избавиться от бумаг Qiwi, так что по итогам торговв на бирже NASDAQ их акции упали более, чем на 10%. 🤔

При этом вчерашняя отчётность показала, что компания выполнила все свои планы на третий квартал: выручка выросла на 11%, прибыль прибавила целых 73%, и по итогам квартала объвлено решение о выплате дивидендов. Что же тогда отпугивает инвесторов?😳

Кажется, что помимо общих негативных настроений на рынке, связанных с ухудшающейся эпидемиологической обстановкой по всему миру, есть пара негативных моментов по самой компании. Так, в отчётности сказано, что выручка перспективного проекта компании — «Факторинг плюс» — сократилась на 10%, хотя по идее это такой внутренний стартап Qiwi, а значит его выручка должна стремительно расти, а не снижаться. 😅

Ещё один негативный момент - сокращение количества активных Qiwi-кошельков. Квартальное падение составило 5%, а всего за 9 месяцев 2020 года оно сократилось на 12%. Кажется, ключевой бизнес компании потихоньку сдувается, и ей очень нужен мощный новый проект, чтобы инвесторы вновь поверили в Qiwi. 🙈

При этом вчерашняя отчётность показала, что компания выполнила все свои планы на третий квартал: выручка выросла на 11%, прибыль прибавила целых 73%, и по итогам квартала объвлено решение о выплате дивидендов. Что же тогда отпугивает инвесторов?😳

Кажется, что помимо общих негативных настроений на рынке, связанных с ухудшающейся эпидемиологической обстановкой по всему миру, есть пара негативных моментов по самой компании. Так, в отчётности сказано, что выручка перспективного проекта компании — «Факторинг плюс» — сократилась на 10%, хотя по идее это такой внутренний стартап Qiwi, а значит его выручка должна стремительно расти, а не снижаться. 😅

Ещё один негативный момент - сокращение количества активных Qiwi-кошельков. Квартальное падение составило 5%, а всего за 9 месяцев 2020 года оно сократилось на 12%. Кажется, ключевой бизнес компании потихоньку сдувается, и ей очень нужен мощный новый проект, чтобы инвесторы вновь поверили в Qiwi. 🙈

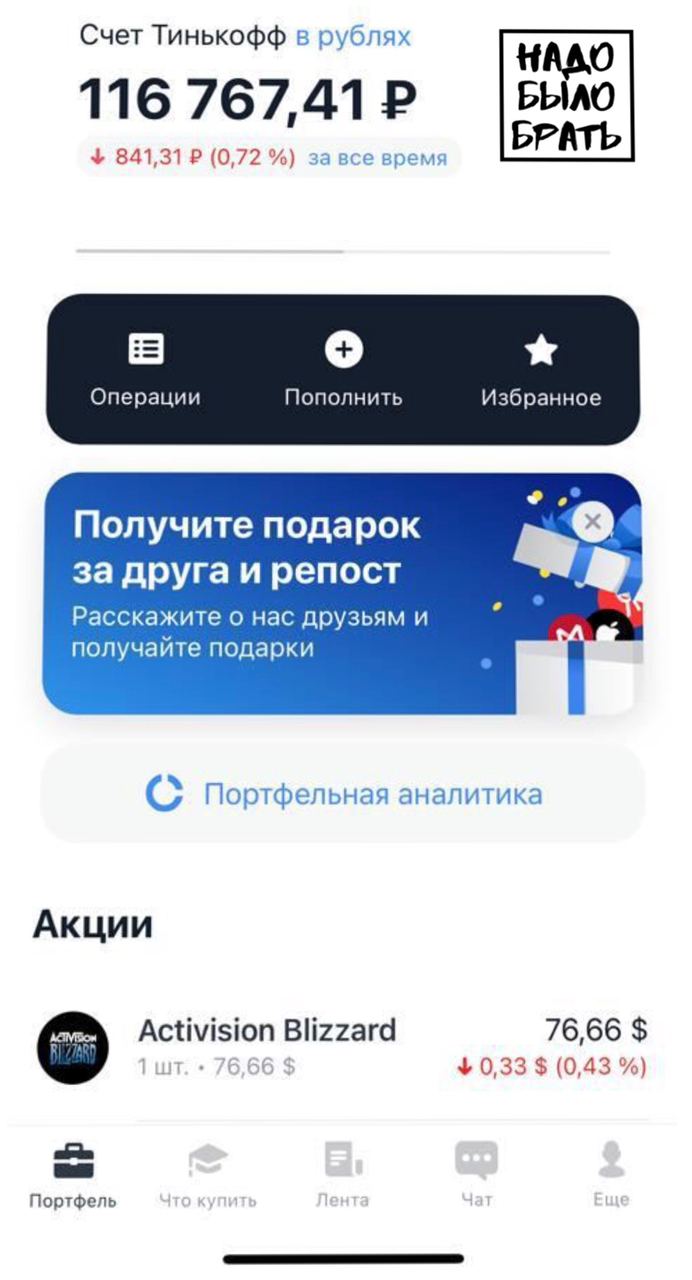

Один мой друг (назовём его Саня), который тоже подписан на мой канал, после опроса (https://t.me/nado_bb/328) написал мне:

"Чувак, я тоже сейчас задумался и понял, что совершенно не понимаю, я за 4 месяца инвестирования в итоге в плюсе или в минусе)) Мне кажется, я где-то 10К уже должен был заработать, но брокер показывает, что я на 800р в минусе) Можт это из-за того, что я 3 раза пополнял брокерский счёт разными валютами, и теперь всё перепуталось. Можешь плиз подсказать, что с этим делать?"

Я подумал, что проблема и впрямь интересная, и решил помочь ему разобраться. С условием, что друг разрешит мне написать пост с разбором его портфеля в канал. На скриншоте - как раз его текущий баланс на брокерском счёте.

В следующих нескольких постах я расскажу увлекательную историю разбора его портфеля. Поехали 🚀

"Чувак, я тоже сейчас задумался и понял, что совершенно не понимаю, я за 4 месяца инвестирования в итоге в плюсе или в минусе)) Мне кажется, я где-то 10К уже должен был заработать, но брокер показывает, что я на 800р в минусе) Можт это из-за того, что я 3 раза пополнял брокерский счёт разными валютами, и теперь всё перепуталось. Можешь плиз подсказать, что с этим делать?"

Я подумал, что проблема и впрямь интересная, и решил помочь ему разобраться. С условием, что друг разрешит мне написать пост с разбором его портфеля в канал. На скриншоте - как раз его текущий баланс на брокерском счёте.

В следующих нескольких постах я расскажу увлекательную историю разбора его портфеля. Поехали 🚀

{kind=link}

Чтобы проанализировать историю сделок в портфеле Сани, я попросил его скинуть мне брокерский отчёт. Оказалось, что из приложения Тинькофф-инвестиций его можно получить только за месяц, а чтобы скачать отчёт за всё время, надо идти к ним на сайт и долго его там искать (как будто специально спрятали!). 😅

Лично я совершаю не так много сделок, т.к. инвестирую долгосрочно и стараюсь подробно разбираться. А вот Санёк умудрился наколбасить за 4 месяца около 200 сделок. 🤦♂️ Я решил начать с того, чтоб понять общую картину: сколько всего денег он внёс на счёт и сколько у него сейчас. Оказалось, что он вносил на счёт и доллары, и рубли, но конечный результат его интересует в рублях, поэтому в них и посчитаем.

Я посчитал все долларовые пополнения счёта по курсу на день пополнения, добавил к ним рублёвые пополнения и получилось 109 т.р. На момент анализа приложение брокера показывало стоимость всех активов портфеля в 117 т.р. Таким образом, можно порадоваться за Саню: в рублях он в плюсе 😁

Продолжение следует➡️

Лично я совершаю не так много сделок, т.к. инвестирую долгосрочно и стараюсь подробно разбираться. А вот Санёк умудрился наколбасить за 4 месяца около 200 сделок. 🤦♂️ Я решил начать с того, чтоб понять общую картину: сколько всего денег он внёс на счёт и сколько у него сейчас. Оказалось, что он вносил на счёт и доллары, и рубли, но конечный результат его интересует в рублях, поэтому в них и посчитаем.

Я посчитал все долларовые пополнения счёта по курсу на день пополнения, добавил к ним рублёвые пополнения и получилось 109 т.р. На момент анализа приложение брокера показывало стоимость всех активов портфеля в 117 т.р. Таким образом, можно порадоваться за Саню: в рублях он в плюсе 😁

Продолжение следует➡️

{kind=link}