5 полезных сервисов для начинающих предпринимателей

#партнерский пост

1. Дебет Кредит — онлайн-бухгалтерия и бухгалтерский аутсорсинг

Здесь помогут собрать нужный пакет документов. Пользователь просто закидывает задачи ассистенту и подсматривает за ходом дел с телефона. Новичкам сервис бесплатно выпустит электронную подпись. Также пользователям дарят 100 дней бесплатной онлайн-бухгалтерии.

2. Loyalty GetMeBack — программа лояльности для вашего бизнеса

Благодаря сервису баллы и скидки ваших клиентов отображаются на электронных карточках — они работают, как обычные бонусные карты магазинов и хранятся в телефоне в Wallet

3. InsideReport: проверка

Сервис поможет узнать, не мошенник ли ваш поставщик или партнер.

4. WORKZEN — таск-трекер

Подойдет для команды, бизнеса и для управления собственными делами. Создавайте проекты, задачи и подазадачи — и приглашайте коллег к совместной работе.

5. Подкаст ЭТО НЕ РАБОТАЕТ

Это подкаст о малом бизнесе и явлениях, которые в нем работают (или не работают?).

💌 Еще много полезных сервисов на портале МТС Твой бизнес. Кстати, промокод ENJOY30 дает 100% скидку на 30 дней пользования сервисов «InsideReport: проверка» и Loyalty GetMeBack.

#партнерский пост

1. Дебет Кредит — онлайн-бухгалтерия и бухгалтерский аутсорсинг

Здесь помогут собрать нужный пакет документов. Пользователь просто закидывает задачи ассистенту и подсматривает за ходом дел с телефона. Новичкам сервис бесплатно выпустит электронную подпись. Также пользователям дарят 100 дней бесплатной онлайн-бухгалтерии.

2. Loyalty GetMeBack — программа лояльности для вашего бизнеса

Благодаря сервису баллы и скидки ваших клиентов отображаются на электронных карточках — они работают, как обычные бонусные карты магазинов и хранятся в телефоне в Wallet

3. InsideReport: проверка

Сервис поможет узнать, не мошенник ли ваш поставщик или партнер.

4. WORKZEN — таск-трекер

Подойдет для команды, бизнеса и для управления собственными делами. Создавайте проекты, задачи и подазадачи — и приглашайте коллег к совместной работе.

5. Подкаст ЭТО НЕ РАБОТАЕТ

Это подкаст о малом бизнесе и явлениях, которые в нем работают (или не работают?).

💌 Еще много полезных сервисов на портале МТС Твой бизнес. Кстати, промокод ENJOY30 дает 100% скидку на 30 дней пользования сервисов «InsideReport: проверка» и Loyalty GetMeBack.

tb.mts.ru

МТС Твой Бизнес - Сервисы для предпринимателей, ИП и самозанятых

Расчетный счет. Касса в аренду. Запуск рекламы. Проверка поставщиков. Программа лояльности.

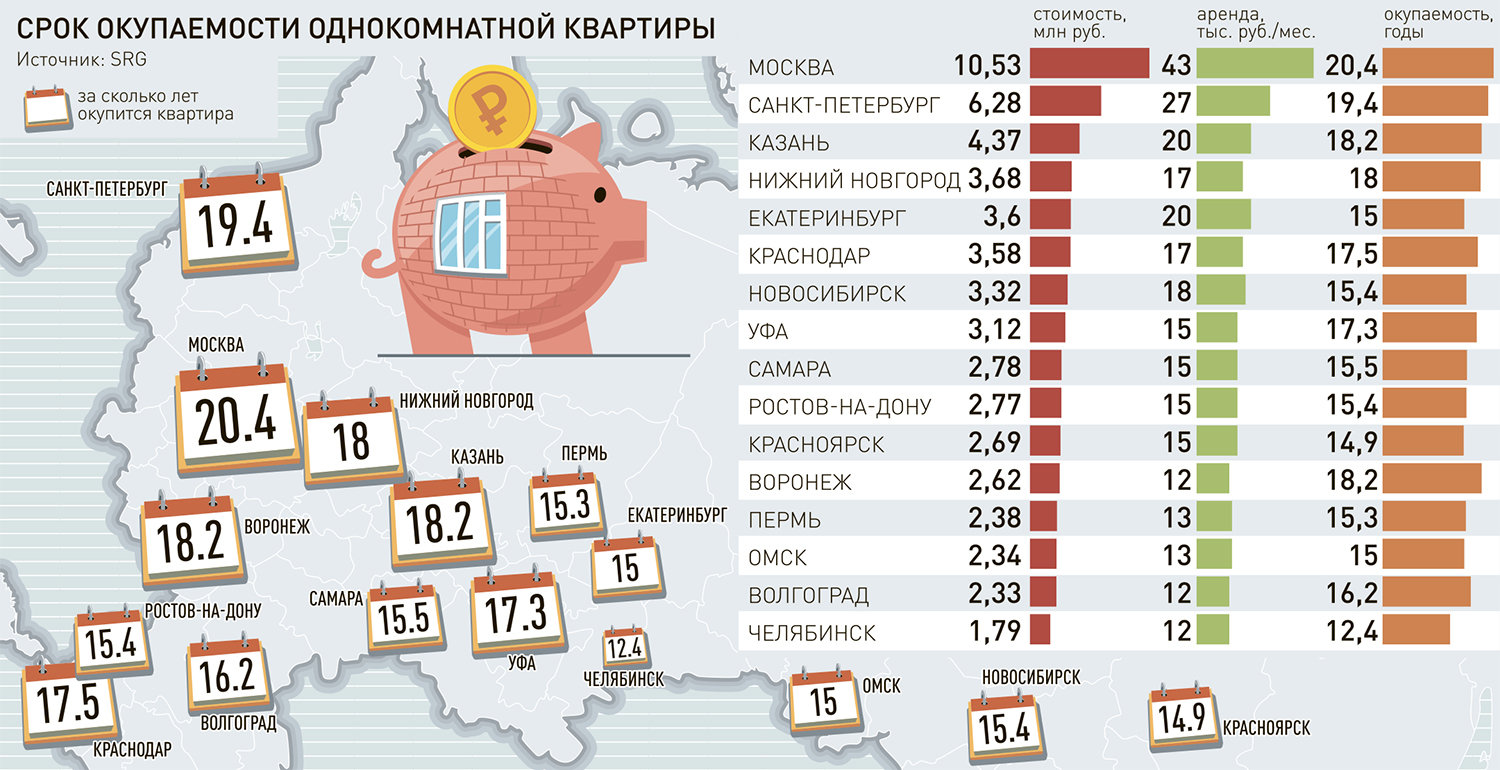

#Цифра недели: за сколько окупится квартира для аренды в Москве

Москва стала городом с наименее доходным жильем: срок окупаемости колеблется от 18 лет до 20,4 года. И это если квартира не взята в ипотеку, иначе сроки будут и того выше.

Дело в том, что даже у вторичной недвижимости стоимость квадратного метра возросла на 19%, у новостроек — на 21%. И хотя ставки на аренду за год в среднем поднялись на 31% (а где-то даже на 86%), в численном значении разница стала несоизмеримо больше, причем не в пользу аренды.

Если хотите зарабатывать на сдаче квартиры в аренду, то вам в Челябинск.

@Moneyhack

Москва стала городом с наименее доходным жильем: срок окупаемости колеблется от 18 лет до 20,4 года. И это если квартира не взята в ипотеку, иначе сроки будут и того выше.

Дело в том, что даже у вторичной недвижимости стоимость квадратного метра возросла на 19%, у новостроек — на 21%. И хотя ставки на аренду за год в среднем поднялись на 31% (а где-то даже на 86%), в численном значении разница стала несоизмеримо больше, причем не в пользу аренды.

Если хотите зарабатывать на сдаче квартиры в аренду, то вам в Челябинск.

@Moneyhack

{kind=link}

В Испании будут выплачивать пособие молодым, чтобы они съехали от родителей

Чтобы получать новое пособие в 250 евро в месяц испанцы должны будут удовлетворять нескольким критериям:

🇪🇸 жить с родителями,

🇪🇸 быть младше 35 лет (да-да, 35-летние, вы все ещё молоды!)

🇪🇸 иметь доход ниже 24 318 евро в год (около 2,1 млн ₽).

Субсидию можно будет получать в течение двух лет.

Невозможность съехать от родителей - большая проблема для Испании. 55% людей в возрасте 25-29 лет так и не вылетели из родительского гнезда.

Так происходит из-за высокого уровня безработицы среди молодежи. Треть молодых испанцев не может найти работу. А те, кому все-таки повезло, мало зарабатывают. Их средняя зарплата составляет 970 евро в месяц. Звучит как неплохая зп, но на самом деле ее не хватает на жизнь. Аренда однушки в Мадриде или Барселоне (без учета коммунальных услуг) стоит 700 евро в месяц.

Интересно было бы посмотреть на цифры по России. У нас статистика осложняемся тем, что из-за приватизации у многих есть доли в приватизированных в 90е квартирах. И это считается своим жильем. Но на практике почти ничего сделать с этой долей нельзя.

@Moneyhack

Чтобы получать новое пособие в 250 евро в месяц испанцы должны будут удовлетворять нескольким критериям:

🇪🇸 жить с родителями,

🇪🇸 быть младше 35 лет (да-да, 35-летние, вы все ещё молоды!)

🇪🇸 иметь доход ниже 24 318 евро в год (около 2,1 млн ₽).

Субсидию можно будет получать в течение двух лет.

Невозможность съехать от родителей - большая проблема для Испании. 55% людей в возрасте 25-29 лет так и не вылетели из родительского гнезда.

Так происходит из-за высокого уровня безработицы среди молодежи. Треть молодых испанцев не может найти работу. А те, кому все-таки повезло, мало зарабатывают. Их средняя зарплата составляет 970 евро в месяц. Звучит как неплохая зп, но на самом деле ее не хватает на жизнь. Аренда однушки в Мадриде или Барселоне (без учета коммунальных услуг) стоит 700 евро в месяц.

Интересно было бы посмотреть на цифры по России. У нас статистика осложняемся тем, что из-за приватизации у многих есть доли в приватизированных в 90е квартирах. И это считается своим жильем. Но на практике почти ничего сделать с этой долей нельзя.

@Moneyhack

А новости про планы ЦБ запретить оборот и майнинг крипты я тоже видела. Но пока официального решения нет, я не вижу смысла подробно про это писать.

Самое важное из этого - владеть криптой запрещать не планируют. Так что пока спешно продавать биткойнчики не стоит.

@Moneyhack

Самое важное из этого - владеть криптой запрещать не планируют. Так что пока спешно продавать биткойнчики не стоит.

@Moneyhack

🗓 Финансовый календарь на 2022 год: даты, которые помогут сэкономить и заработать

Инструкции, как именно экономить и зарабатывать по каждому пункту по ссылке

Инструкции, как именно экономить и зарабатывать по каждому пункту по ссылке

🎧 Подкаст про главного финансового афериста Российской империи

Послушала сегодня коротенький (всего 20 минут) выпуск исторического подкаста про Великого комбинатора начала 20 века - Константина Коровко. Есть вероятность, что его история вдохновила Ильфа и Петрова на написание «Золотого телёнка», где есть подпольный миллионер Корейко.

Мне было особенно интересно про дореволюционные мошеннические схемы: фальшивый роскошный банк, и паи общества по добыче полезных ископаемых, и несуществующие заводы по разведению лошадей. 🐎

Всего этот господин обманул соотечественников на 1 млн дореволюционных рублей. И его все равно не смогли осудить.

Слушать

Послушала сегодня коротенький (всего 20 минут) выпуск исторического подкаста про Великого комбинатора начала 20 века - Константина Коровко. Есть вероятность, что его история вдохновила Ильфа и Петрова на написание «Золотого телёнка», где есть подпольный миллионер Корейко.

Мне было особенно интересно про дореволюционные мошеннические схемы: фальшивый роскошный банк, и паи общества по добыче полезных ископаемых, и несуществующие заводы по разведению лошадей. 🐎

Всего этот господин обманул соотечественников на 1 млн дореволюционных рублей. И его все равно не смогли осудить.

Слушать

Apple Podcasts

Великий комбинатор | История главного афериста Петербурга начала XX века.

В 1914 году имя Константина Коровко в Санкт-Петербурге не знал только тот, кто не читал газет. А тому, кто не читал обязательно рассказывал тот, кто эти газеты

Неприятный сюрприз от Налоговой. Налог на вклады свыше 1 млн ₽ затронет россиян с меньшими сбережениями

Помните новый налог на вклады, который ввели во время первого карантина? В этом году его впервые надо будет заплатить. И он затронет больше людей, чем ожидалось.

Изначально налог позиционировался только для «богатых» людей со вкладами свыше 1 млн ₽. Но из-за необычного стечения обстоятельств, в этом году его могут заплатить и те, чей вклад был чуть больше 700 000 ₽.

Как так получилось?

Такая ситуация стала возможной из-за удвоения за год ключевой ставки ЦБ и параллельного роста банковских ставок по вкладам. Согласно законодательству, налог не взимается с суммы доходов, получаемой умножением ставки ЦБ на начало года (4,25% в начале 2020 года) на 1 млн ₽. Получается, что россиянин с начальной суммой 710 000 ₽, имевший единственный вклад с начала года со ставкой 4,5%, а в августе переложивший деньги под более высокий процент (8%), мог заработать за год 42 850 ₽.

Это означает, что ему придется заплатить налог 13% с 350 ₽ или 45,5 ₽.

Да, сумма небольшая, но все равно неприятно. Лишнее телодвижения с уплатой налогов, комиссии банкам, вот это все.

Причём, налог будет взиматься исходя из всех вкладов, открытых человеком. То есть, если у вас 2 вклада по 500 000 ₽, то вы все равно получите платежку от налоговиков. Платежки они будут рассылать сами, так что следите за почтой или уведомлениями на Госуслугах.

@Moneyhack

Помните новый налог на вклады, который ввели во время первого карантина? В этом году его впервые надо будет заплатить. И он затронет больше людей, чем ожидалось.

Изначально налог позиционировался только для «богатых» людей со вкладами свыше 1 млн ₽. Но из-за необычного стечения обстоятельств, в этом году его могут заплатить и те, чей вклад был чуть больше 700 000 ₽.

Как так получилось?

Такая ситуация стала возможной из-за удвоения за год ключевой ставки ЦБ и параллельного роста банковских ставок по вкладам. Согласно законодательству, налог не взимается с суммы доходов, получаемой умножением ставки ЦБ на начало года (4,25% в начале 2020 года) на 1 млн ₽. Получается, что россиянин с начальной суммой 710 000 ₽, имевший единственный вклад с начала года со ставкой 4,5%, а в августе переложивший деньги под более высокий процент (8%), мог заработать за год 42 850 ₽.

Это означает, что ему придется заплатить налог 13% с 350 ₽ или 45,5 ₽.

Да, сумма небольшая, но все равно неприятно. Лишнее телодвижения с уплатой налогов, комиссии банкам, вот это все.

Причём, налог будет взиматься исходя из всех вкладов, открытых человеком. То есть, если у вас 2 вклада по 500 000 ₽, то вы все равно получите платежку от налоговиков. Платежки они будут рассылать сами, так что следите за почтой или уведомлениями на Госуслугах.

@Moneyhack

«Тинькофф» отменил автоматический кэшбек в 1% на все покупки ☹️

Я сейчас стараюсь читать поменьше новостей именно по этому. Как ни откроешь, там какая-то дрянь!

Вот ещё одна неприятная новость. «Тинькофф» поменял правила начисления кэшбека для дебетовых карт Tinkoff Black.

Раньше кэшбек в 1% автоматически начислялся с любых покупок. Теперь эту опцию можно будет выбрать как одну из категорий кэшбэка, которые меняются раз в месяц. С подпиской Tinkoff PRO она будет выпадать каждый раз.

Очень люблю Тинькоф, но буду пробовать альтернативы. Кстати, я уже начала один эксперимент в этом направлении, скоро поделюсь результатами.

@Moneyhack

Я сейчас стараюсь читать поменьше новостей именно по этому. Как ни откроешь, там какая-то дрянь!

Вот ещё одна неприятная новость. «Тинькофф» поменял правила начисления кэшбека для дебетовых карт Tinkoff Black.

Раньше кэшбек в 1% автоматически начислялся с любых покупок. Теперь эту опцию можно будет выбрать как одну из категорий кэшбэка, которые меняются раз в месяц. С подпиской Tinkoff PRO она будет выпадать каждый раз.

Очень люблю Тинькоф, но буду пробовать альтернативы. Кстати, я уже начала один эксперимент в этом направлении, скоро поделюсь результатами.

@Moneyhack

Надо бы что-то написать про ужас с рублём и фондовым рынком.

Честно скажу, с нового года я стараюсь меньше читать новости. Но вчера пришлось углубиться. И от новостей про всякие переброски войск стран НАТО в Восточную Европу у меня натурально начинались панические атаки. Поэтому я пошла прогуляться в лес, успокоиться и потом уже все проанализировать.

Что делать?

Я не знаю. Я попросила разных умных людей дать советы и, надеюсь, из этого получится взвешенный пост.

Пока расскажу, что сделала я (совершенно не утверждаю, что это правильно).

Валюта

Ничего не покупала и не продавала. Почти 70% накоплений я и так храню в долларах. А оставшуюся часть я все равно буду тратить в рублях. Менять деньги «на жизнь», рискуя проиграть на валютном курсе, я не хочу.

При этом, большую часть долларов, которые хранила на карте в банке, я вчера сняла. Они все равно не приносят никакого дохода. А в случае санкций, мне кажется, может возникнуть коллапс с возвратом денег из банков. Так что лучше пусть деньги будут поближе.

Фондовый рынок

Тоже пока ничего не продала и не купила. Подумываю прикупить любимые акции (в моем списке это Yandex, Сбер, Тинькофф), но пока буду смотреть на ситуацию.

В общем, у меня пока стратегия травинки. Колышусь вместо с ветром и ничего не предпринимаю.

А что делаете вы?

@Moneyhack

Честно скажу, с нового года я стараюсь меньше читать новости. Но вчера пришлось углубиться. И от новостей про всякие переброски войск стран НАТО в Восточную Европу у меня натурально начинались панические атаки. Поэтому я пошла прогуляться в лес, успокоиться и потом уже все проанализировать.

Что делать?

Я не знаю. Я попросила разных умных людей дать советы и, надеюсь, из этого получится взвешенный пост.

Пока расскажу, что сделала я (совершенно не утверждаю, что это правильно).

Валюта

Ничего не покупала и не продавала. Почти 70% накоплений я и так храню в долларах. А оставшуюся часть я все равно буду тратить в рублях. Менять деньги «на жизнь», рискуя проиграть на валютном курсе, я не хочу.

При этом, большую часть долларов, которые хранила на карте в банке, я вчера сняла. Они все равно не приносят никакого дохода. А в случае санкций, мне кажется, может возникнуть коллапс с возвратом денег из банков. Так что лучше пусть деньги будут поближе.

Фондовый рынок

Тоже пока ничего не продала и не купила. Подумываю прикупить любимые акции (в моем списке это Yandex, Сбер, Тинькофф), но пока буду смотреть на ситуацию.

В общем, у меня пока стратегия травинки. Колышусь вместо с ветром и ничего не предпринимаю.

А что делаете вы?

@Moneyhack

⌨️ IT для гуманитариев. Как с помощью No-code можно много заработать?

Если вы вышли на работу после праздников и вам уже грустно от неинтересных задач и новогодних финансовых прорех, то попробуйте себя в перспективной сфере.

Буткемп-школа CodeBreakers проводит бесплатный вебинар «Как создавать сайты и мобильные приложения без кода и зарабатывать на этом».

На нем расскажут про перспективное направление — No-code. Как понятно из названия, эта технология позволяет запускать IT-проекты без навыков программирования.

Для кого подойдёт No-code:

👍 Для стартаперов

Запуск продукта при помощи No-Code можно сделать в несколько раз дешевле и быстрее. Если у вас есть бизнес-идея, ее можно протестировать с минимальным бюджетом.

👍 Для тех, кто хочет сменить профессию

Если вы хотите попробовать себя в IT, то лучше начать с No-code. Это самый безболезненный способ проверить, подходит ли вам эта сфера.

👍 Для тех, кто хочет подработать

Сейчас огромный спрос на ноукодеров. Так что можно брать проекты на фрилансе и увеличивать свой доход.

👩💻Ведущая вебинара — Анна Радзиевская (CEO CodeBreakers, экс-продакт в Yandex и Qlean, ноукодер).

👉Регистрация на вебинар тут

#партнерский пост

Если вы вышли на работу после праздников и вам уже грустно от неинтересных задач и новогодних финансовых прорех, то попробуйте себя в перспективной сфере.

Буткемп-школа CodeBreakers проводит бесплатный вебинар «Как создавать сайты и мобильные приложения без кода и зарабатывать на этом».

На нем расскажут про перспективное направление — No-code. Как понятно из названия, эта технология позволяет запускать IT-проекты без навыков программирования.

Для кого подойдёт No-code:

👍 Для стартаперов

Запуск продукта при помощи No-Code можно сделать в несколько раз дешевле и быстрее. Если у вас есть бизнес-идея, ее можно протестировать с минимальным бюджетом.

👍 Для тех, кто хочет сменить профессию

Если вы хотите попробовать себя в IT, то лучше начать с No-code. Это самый безболезненный способ проверить, подходит ли вам эта сфера.

👍 Для тех, кто хочет подработать

Сейчас огромный спрос на ноукодеров. Так что можно брать проекты на фрилансе и увеличивать свой доход.

👩💻Ведущая вебинара — Анна Радзиевская (CEO CodeBreakers, экс-продакт в Yandex и Qlean, ноукодер).

👉Регистрация на вебинар тут

#партнерский пост

codebreakers.tech

Бесплатный вебинар

Как не повторить финансовых ошибок 90-х

Не знаю, как у вас, а у меня есть страх, что «лихие 90-е» повторятся. Хотя я и была в то время ребёнком и моя семья относительно хорошо жила. Мне даже покупали босоножки с пищалками.

Для самоуспокоения я немного покопалась в истории и пришла к выводу, что в то время обычному человеку обесценивания денег было не избежать, да и заработать на кризисе тоже было непросто.

Инвесторы поневоле

Первый раз россияне стали инвесторами в 1992 году. Тогда 97% населения получили ваучеры на приобретение акций предприятия, на котором работали. Но только около 30% граждан вложились и обрели что-то существенное, например квартиру или машину. Остальные либо использовали ваучеры как платёжное средство в магазинах, либо отдали их в управление ЧИФам (чековым инвестиционным фондам) и так и не увидели денег. Обещания высокого дохода от вложений не были выполнены. До сегодняшнего дня дожил только один преемник тех фондов — это «Альфа-Капитал». Остальные канули в небытие вместе с деньгами инвесторов.

Что случилось на самом деле

У людей остались недовольство банками и уверенность, что вся система заточена на присвоение денег и обман вкладчиков. Государственные реформы 91-го и 93-го, история с приватизацией, бешеная инфляция и обвал курса в 1998-м снятся нашим соотечественникам в страшных снах. Но и банки пострадали в кризис не меньше простых граждан. Например, Сбербанк СССР был вынужден ограничить выдачу депозитов по распоряжению правительства (сам банк ничего себе не присваивал). Но стремительный разгон инфляции, неопытность властей и непонимание происходящего привели к появлению у простых россиян стойкого ощущения обмана и конфискации кровно заработанных деревянных.

Итоги приватизации

Я могу быть необъективна (потому что училась в универе у некоторых героев перехода к рыночной экономике), но мне кажется, сама идея перехода была правильной. Только вот власти не учли, что у людей не было почти никаких финансовых знаний и они не могли распорядиться ваучерами правильно. В итоге россияне ещё раз убедились в том, что властям доверять нельзя. И конечно, мало кто проанализировал сложившуюся ситуацию и сделал выводы.

Какие уроки стоит извлечь

✅Не верить обещаниям заоблачных доходностей и всегда быть осторожным там, где дело касается денег. Даже в 90-е заверения МММ звучали слишком хорошо, чтобы быть правдой.

✅Искать возможности. Сначала попаниковать, конечно, но потом успокоиться и подумать, как можно выиграть в сложной финансовой ситуации. Например, сейчас хорошее время купить акции компаний, в которые вы верите.

✅ Действовать быстро. К счастью, сегодня, в отличие от 90-х, управлять деньгами стало проще. В любом крупном банке можно в пару кликов закрыть вклад, подключиться к инвестиционным стратегиям, автонакоплению и т. д.

✅Диверсифицировать активы. Вечный совет, но не стоит про него забывать.

Тогда кризисы смогут стать временем возможностей.

❓Кстати, расскажите в комментариях, как ваши семьи пережили 90-е. Может, кому-то удалось использовать это время, чтобы удачно заработать?

Не знаю, как у вас, а у меня есть страх, что «лихие 90-е» повторятся. Хотя я и была в то время ребёнком и моя семья относительно хорошо жила. Мне даже покупали босоножки с пищалками.

Для самоуспокоения я немного покопалась в истории и пришла к выводу, что в то время обычному человеку обесценивания денег было не избежать, да и заработать на кризисе тоже было непросто.

Инвесторы поневоле

Первый раз россияне стали инвесторами в 1992 году. Тогда 97% населения получили ваучеры на приобретение акций предприятия, на котором работали. Но только около 30% граждан вложились и обрели что-то существенное, например квартиру или машину. Остальные либо использовали ваучеры как платёжное средство в магазинах, либо отдали их в управление ЧИФам (чековым инвестиционным фондам) и так и не увидели денег. Обещания высокого дохода от вложений не были выполнены. До сегодняшнего дня дожил только один преемник тех фондов — это «Альфа-Капитал». Остальные канули в небытие вместе с деньгами инвесторов.

Что случилось на самом деле

У людей остались недовольство банками и уверенность, что вся система заточена на присвоение денег и обман вкладчиков. Государственные реформы 91-го и 93-го, история с приватизацией, бешеная инфляция и обвал курса в 1998-м снятся нашим соотечественникам в страшных снах. Но и банки пострадали в кризис не меньше простых граждан. Например, Сбербанк СССР был вынужден ограничить выдачу депозитов по распоряжению правительства (сам банк ничего себе не присваивал). Но стремительный разгон инфляции, неопытность властей и непонимание происходящего привели к появлению у простых россиян стойкого ощущения обмана и конфискации кровно заработанных деревянных.

Итоги приватизации

Я могу быть необъективна (потому что училась в универе у некоторых героев перехода к рыночной экономике), но мне кажется, сама идея перехода была правильной. Только вот власти не учли, что у людей не было почти никаких финансовых знаний и они не могли распорядиться ваучерами правильно. В итоге россияне ещё раз убедились в том, что властям доверять нельзя. И конечно, мало кто проанализировал сложившуюся ситуацию и сделал выводы.

Какие уроки стоит извлечь

✅Не верить обещаниям заоблачных доходностей и всегда быть осторожным там, где дело касается денег. Даже в 90-е заверения МММ звучали слишком хорошо, чтобы быть правдой.

✅Искать возможности. Сначала попаниковать, конечно, но потом успокоиться и подумать, как можно выиграть в сложной финансовой ситуации. Например, сейчас хорошее время купить акции компаний, в которые вы верите.

✅ Действовать быстро. К счастью, сегодня, в отличие от 90-х, управлять деньгами стало проще. В любом крупном банке можно в пару кликов закрыть вклад, подключиться к инвестиционным стратегиям, автонакоплению и т. д.

✅Диверсифицировать активы. Вечный совет, но не стоит про него забывать.

Тогда кризисы смогут стать временем возможностей.

❓Кстати, расскажите в комментариях, как ваши семьи пережили 90-е. Может, кому-то удалось использовать это время, чтобы удачно заработать?

Маленький манихак для IKEA

Если купить в IKEA бутылку для воды, то по карте IKEA Family холодный напиток будет стоить 1₽.

@Moneyhack

Если купить в IKEA бутылку для воды, то по карте IKEA Family холодный напиток будет стоить 1₽.

@Moneyhack

{kind=link}

Будет ли новая девальвация?

Читатель в личке спросил меня, будет ли новая девальвация? Я заметила, что девальвация - это то, чего россияне ждут в любое время. Потому что практически каждый год я получаю такой вопрос. Но сейчас хотя бы есть понятны причины этого беспокойства.

Так будет?

Думаю, что нет. В реальности девальвация случается, только если в стране происходит какое-то экстремальное событие: серьёзная война или революция. Тогда да, валюта может обвалиться до 200 рублей за доллар или больше, цены невероятно подскочат, возникнет дефицит. Вспомним те же 90-е, когда девальвация произошла из-за цепочки страшных событий: развал страны, переход с плановой экономики на рыночную, дефолт. Это был настоящий экономический шок.

Новости в последнее время, конечно, не радуют. Но всё же ничего критичного пока не происходит — и если послушать умных политологов, вряд ли произойдёт. Так что пока девальвация не стоит у порога. А вот огромная инфляция продолжится и дальше. Для её завершения пока нет предпосылок: рубль опять ослаб, ковид не кончается, цепочки поставок разорваны до сих пор. Их пытаются восстановить, но я наблюдаю за всей этой ситуацией на личном примере — ещё в октябре мы заказали сушильную машинку, и вот она до сих пор не приехала из Польши. (Хотя я бы на месте сушилки тоже пока никуда не уезжала из Польши)

Что делать?

Мой главный совет — хранить деньги в валюте. Лично я выбрала для этого доллары. Это самый простой и надёжный способ. Мой дедушка пользуется им десятилетия и каждый раз в выигрыше. Также можно покупать евро — но, на мой взгляд, сейчас это сильно дороже. К тому же евро почти всегда следует за долларом. Использовать какую-то другую валюту не слишком оправдано: в надёжности она вряд ли значительно обойдёт доллары и евро, а ликвидность, то есть возможность быстро её продать, у всех остальных валют ниже.

@Moneyhack

Читатель в личке спросил меня, будет ли новая девальвация? Я заметила, что девальвация - это то, чего россияне ждут в любое время. Потому что практически каждый год я получаю такой вопрос. Но сейчас хотя бы есть понятны причины этого беспокойства.

Так будет?

Думаю, что нет. В реальности девальвация случается, только если в стране происходит какое-то экстремальное событие: серьёзная война или революция. Тогда да, валюта может обвалиться до 200 рублей за доллар или больше, цены невероятно подскочат, возникнет дефицит. Вспомним те же 90-е, когда девальвация произошла из-за цепочки страшных событий: развал страны, переход с плановой экономики на рыночную, дефолт. Это был настоящий экономический шок.

Новости в последнее время, конечно, не радуют. Но всё же ничего критичного пока не происходит — и если послушать умных политологов, вряд ли произойдёт. Так что пока девальвация не стоит у порога. А вот огромная инфляция продолжится и дальше. Для её завершения пока нет предпосылок: рубль опять ослаб, ковид не кончается, цепочки поставок разорваны до сих пор. Их пытаются восстановить, но я наблюдаю за всей этой ситуацией на личном примере — ещё в октябре мы заказали сушильную машинку, и вот она до сих пор не приехала из Польши. (Хотя я бы на месте сушилки тоже пока никуда не уезжала из Польши)

Что делать?

Мой главный совет — хранить деньги в валюте. Лично я выбрала для этого доллары. Это самый простой и надёжный способ. Мой дедушка пользуется им десятилетия и каждый раз в выигрыше. Также можно покупать евро — но, на мой взгляд, сейчас это сильно дороже. К тому же евро почти всегда следует за долларом. Использовать какую-то другую валюту не слишком оправдано: в надёжности она вряд ли значительно обойдёт доллары и евро, а ликвидность, то есть возможность быстро её продать, у всех остальных валют ниже.

@Moneyhack

👍1

Апдейт по программе лояльности Тинькофф

Тинькофф прислал официальное письмо с новыми условиями программы лояльности. Все оказалось не так страшно, как изначально писала поддержка.

«Теперь каждый месяц вы можете выбирать 4 категории кэшбэка вместо 3. При этом кэшбэк «1% на все покупки» становится отдельной категорией, которая будет доступна для выбора каждый месяц».

Хорошо ли это?

Кто-то из вас писал в комментариях к прошлому посту, что так даже удобнее.

Я все ещё не считаю это хорошим изменением. В конце месяца можно забыть выбрать повышенные категории кэшбэка (у меня так пару раз бывало). А 1% раньше автоматически начислялся всегда.

И ещё. Возможно, у меня паранойя, но, мне кажется, что таким образом банк пытается постепенно убрать категорию «1% на все». Намного проще как-нибудь незаметно со временем убрать одну категорию из 7, чем сразу объявить о сворачивании автоматического кэшбэка.

Будем надеяться на лучшее, конечно.

@Moneyhack

Тинькофф прислал официальное письмо с новыми условиями программы лояльности. Все оказалось не так страшно, как изначально писала поддержка.

«Теперь каждый месяц вы можете выбирать 4 категории кэшбэка вместо 3. При этом кэшбэк «1% на все покупки» становится отдельной категорией, которая будет доступна для выбора каждый месяц».

Хорошо ли это?

Кто-то из вас писал в комментариях к прошлому посту, что так даже удобнее.

Я все ещё не считаю это хорошим изменением. В конце месяца можно забыть выбрать повышенные категории кэшбэка (у меня так пару раз бывало). А 1% раньше автоматически начислялся всегда.

И ещё. Возможно, у меня паранойя, но, мне кажется, что таким образом банк пытается постепенно убрать категорию «1% на все». Намного проще как-нибудь незаметно со временем убрать одну категорию из 7, чем сразу объявить о сворачивании автоматического кэшбэка.

Будем надеяться на лучшее, конечно.

@Moneyhack

18+. В России резко вырос спрос на секс-игрушки

За 2021 год произошел в России пятикратный (на 395%) рост продаж товаров категории sexual wellness. Пятикратный, представляете?

В неё входят вибраторы, разного рода стимуляторы, анальные пробки, смазки и т.д.

Разделы с секс-товарами за последние два года появились в Летуаль и «Золотом Яблоке». Средний чек составляет 3500 ₽. Добавить sexual wellness планируют и М.Видео с Эльдорадо.

Интерес к товарам для взрослых подняли растущее секс-просвещение и, конечно же, пандемия (надо же как-то снимать стресс).

И, правда, Make love, not war ❤️

По ссылке подробности

@Moneyhack

За 2021 год произошел в России пятикратный (на 395%) рост продаж товаров категории sexual wellness. Пятикратный, представляете?

В неё входят вибраторы, разного рода стимуляторы, анальные пробки, смазки и т.д.

Разделы с секс-товарами за последние два года появились в Летуаль и «Золотом Яблоке». Средний чек составляет 3500 ₽. Добавить sexual wellness планируют и М.Видео с Эльдорадо.

Интерес к товарам для взрослых подняли растущее секс-просвещение и, конечно же, пандемия (надо же как-то снимать стресс).

И, правда, Make love, not war ❤️

По ссылке подробности

@Moneyhack

Вещи vs впечатления: во что инвестировать?

В прошлую субботу я до полуночи упаковывала вещи из старой квартиры (у меня очень долгий переезд и конца ему пока не видно 😩).

И пока я разбирала коробки и пакеты, накопившиеся за пару десятилетий жизни в этом месте, меня захлестывали противоречивые чувства. С одной стороны хранить много вещей совершенно неудобно (и Боже, как же утомительно их перевозить!). С другой, с некоторыми в целом бесполезными вещами совсем не хочется расставаться.

Так я на полчаса зависла над коробкой с открытками и всякими школьными рисуночками. Пока я их перебирала, я вспомнила кучу смешных историй из школы. Например, про то, что у нас с подругами была группа «Хрюшки», солистка которой (не я) в конце громко хрюкала. Нашлась открытка от умершей в прошлом году бабушки. Потом я нашла коробку со всякими мелочами из путешествий и погрузилась в приятные воспоминания. И все это выбрасывать совершенно не хочется.

И я стала думать - я стала сторонницей минимализма потому что это мое осознанное решение или необходимость?

И тут я вспомнила об интересной теории, которую на днях прочитала у фаундера издания Fast Salt Times Ильи Плеханова.

«Сторонники нового минимализма - это, в основном, городские жители, привязанные к стратосферным по цене рынкам недвижимости в престижных районах. Примечательно, что престижные места никогда не считались материальными "вещами", от которых следует отказаться. В студии в центре города человек просто не может позволить себе иметь столько материальных благ. Поскольку мечта о собственном доме становится все менее реальной, имеет смысл экономить, покупая несколько высококачественных вещей, и просто смириться с потерей возможностей из-за отсутствия, скажем, хорошо укомплектованной кладовки для инструментов. Но что могут дать города, так это опыт, как новые и интересные события в городе, так и возможности для международных путешествий. Поэтому "покупайте опыт, а не вещи" - это не столько новая смелая философия, сколько рационализация жизненного выбора, который люди уже были вынуждены сделать.

По правде говоря, между вещами и опытом нет реальной границы. Есть вещи, похожие на опыт, например, столярная мастерская в подвале или прекрасная коллекция некрепкого листового чая. И есть опыт, похожий на вещь, например, отпуск, который можно запечатлеть в соцсетях и который собирает кучу лайков, но вскоре исчезает из памяти.

Действительно, многое из того, что не так с нашим современным образом жизни, в некотором смысле является вопросом чрезмерного потребления впечатлений. В процентном отношении к ВВП именно эти растущие расходы съедают бюджеты людей, а не товары длительного пользования.

Конечно, "Ламба" все еще может быть пустой тратой денег, но продуманно выбранные материальные блага могут позволить новые виды деятельности, которые обогатят вашу жизнь, расширят ваши возможности и углубят ваше понимание мира. И если все более доступные материальные блага смогут обеспечить независимость от все более дорогих услуг, которые фактически поглощают доходы людей, то это будет сделка, которой можно гордиться...”

Не могу сказать, что я полностью согласна с этим мнением. Но и, правда, стоит искать баланс между тратами на впечатления и вещи. Ну и купить кладовку, конечно. Стоит нет так дорого, зато можно хранить любимый хлам.

@Moneyhack

В прошлую субботу я до полуночи упаковывала вещи из старой квартиры (у меня очень долгий переезд и конца ему пока не видно 😩).

И пока я разбирала коробки и пакеты, накопившиеся за пару десятилетий жизни в этом месте, меня захлестывали противоречивые чувства. С одной стороны хранить много вещей совершенно неудобно (и Боже, как же утомительно их перевозить!). С другой, с некоторыми в целом бесполезными вещами совсем не хочется расставаться.

Так я на полчаса зависла над коробкой с открытками и всякими школьными рисуночками. Пока я их перебирала, я вспомнила кучу смешных историй из школы. Например, про то, что у нас с подругами была группа «Хрюшки», солистка которой (не я) в конце громко хрюкала. Нашлась открытка от умершей в прошлом году бабушки. Потом я нашла коробку со всякими мелочами из путешествий и погрузилась в приятные воспоминания. И все это выбрасывать совершенно не хочется.

И я стала думать - я стала сторонницей минимализма потому что это мое осознанное решение или необходимость?

И тут я вспомнила об интересной теории, которую на днях прочитала у фаундера издания Fast Salt Times Ильи Плеханова.

«Сторонники нового минимализма - это, в основном, городские жители, привязанные к стратосферным по цене рынкам недвижимости в престижных районах. Примечательно, что престижные места никогда не считались материальными "вещами", от которых следует отказаться. В студии в центре города человек просто не может позволить себе иметь столько материальных благ. Поскольку мечта о собственном доме становится все менее реальной, имеет смысл экономить, покупая несколько высококачественных вещей, и просто смириться с потерей возможностей из-за отсутствия, скажем, хорошо укомплектованной кладовки для инструментов. Но что могут дать города, так это опыт, как новые и интересные события в городе, так и возможности для международных путешествий. Поэтому "покупайте опыт, а не вещи" - это не столько новая смелая философия, сколько рационализация жизненного выбора, который люди уже были вынуждены сделать.

По правде говоря, между вещами и опытом нет реальной границы. Есть вещи, похожие на опыт, например, столярная мастерская в подвале или прекрасная коллекция некрепкого листового чая. И есть опыт, похожий на вещь, например, отпуск, который можно запечатлеть в соцсетях и который собирает кучу лайков, но вскоре исчезает из памяти.

Действительно, многое из того, что не так с нашим современным образом жизни, в некотором смысле является вопросом чрезмерного потребления впечатлений. В процентном отношении к ВВП именно эти растущие расходы съедают бюджеты людей, а не товары длительного пользования.

Конечно, "Ламба" все еще может быть пустой тратой денег, но продуманно выбранные материальные блага могут позволить новые виды деятельности, которые обогатят вашу жизнь, расширят ваши возможности и углубят ваше понимание мира. И если все более доступные материальные блага смогут обеспечить независимость от все более дорогих услуг, которые фактически поглощают доходы людей, то это будет сделка, которой можно гордиться...”

Не могу сказать, что я полностью согласна с этим мнением. Но и, правда, стоит искать баланс между тратами на впечатления и вещи. Ну и купить кладовку, конечно. Стоит нет так дорого, зато можно хранить любимый хлам.

@Moneyhack

👍1

📲 Какие смартфоны меньше всего обесцениваются?

Главный шок инфографики - Motorola все ещё жива 😱

@Moneyhack

Главный шок инфографики - Motorola все ещё жива 😱

@Moneyhack

#партнерский пост

🧱 В районе Китай-города строят новый клубный дом «Тессинский, 1» от девелопера INSIGMA

Фасад дома будет выполнен из датского кирпича, высота потолков от 3,2 до 7,1 метра, а на территории оборудуют лужайки для медитации, «парящий» водоём и летний павильон. Подробнее.

Стоимость квартир и пентхаусов от 70 млн руб.

Телефон офиса продаж: +7 (495) 182-69-35

🧱 В районе Китай-города строят новый клубный дом «Тессинский, 1» от девелопера INSIGMA

Фасад дома будет выполнен из датского кирпича, высота потолков от 3,2 до 7,1 метра, а на территории оборудуют лужайки для медитации, «парящий» водоём и летний павильон. Подробнее.

Стоимость квартир и пентхаусов от 70 млн руб.

Телефон офиса продаж: +7 (495) 182-69-35