Какие товары подлежат обязательной маркировке с 1 сентября 2023

1 сентября появится обязательная маркировка шести групп товаров: БАДы, антисептики, безалкогольные напитки и соки, вода для детского питания, кресла-коляски и медизделия. Рассказываем, что необходимо сделать производителям такой продукции.

🔹 Что значит обязательная маркировка для производителя

Система идентификации и прослеживаемости продукции «Честный ЗНАК». распространяется на товары, по которым правительство ввело обязательную маркировку. Суть системы — на каждую единицу продукции наносится код Data Matrix. По этому коду и отслеживают путь товара от производителя до конечного потребителя. Код маркировки наносится до выпуска товара в оборот. Для этого производителю необходимо:

✔️ Оформить усиленную квалифицированную электронную подпись (УКЭП) на руководителя компании или ИП. Для маркировки подойдёт только сертификат от ФНС России. Сертификат от аккредитованных удостоверяющих центров использовать нельзя.

✔️ Установить программное обеспечение для работы с УКЭП.

✔️ Зарегистрироваться в системе «Честный ЗНАК».

✔️ Внести данные о товарах в национальный каталог.

✔️ Выбрать способ нанесения кода — самостоятельно или через провайдера.

✔️ Заказать и оплатить коды в системе «Честный ЗНАК».

✔️ Передать отчёт об использовании кодов в «Честный ЗНАК».

Если по закону товар должен обязательно маркироваться, производителям дают время на подключение, настройку оборудования для маркировки и описание товаров в Национальном каталоге. По истечении срока выпускать в обращение продукцию без кодов запрещено.

🔹 Какие товары подлежат маркировке с 1 сентября 2023 года

Сроки обязательной маркировки в системе «Честный ЗНАК» приведены в распоряжении от 28.04.2019 № 792-р. А правила и этапы для шести товарных групп — в отдельных постановлениях:

Безалкогольные напитки — постановление от 31.05.2023 № 887;

Детская вода — постановление от 31.05.2021 № 841;

Медицинские изделия — постановление от 31.05.2023 № 894;

Антисептики — постановление от 30.05.2023 № 870;

БАДы — постановление от 31.05.2023 № 886;

Кресла-коляски — постановление от 31.05.2023 № 885.

🔹 Как подключиться к системе «Честный ЗНАК»

Для работы с системой «Честный ЗНАК» производитель заключает договор с единым оператором системы маркировки (ЦРПТ). Типовые формы договоров с оператором по каждой товарной группе готовит Минпромторг.

По каждой группе товаров ЦРПТ размещает пошаговые инструкции для производителя по маркированию.

🔹 Сколько стоит маркировка

1️⃣ Программное обеспечение. Для работы с УКЭП устанавливают криптопровайдер КриптоПро CSP и криптоплагин КриптоПро ЭЦП Browser plug-in. Для обмена документами потребуется система электронного документооборота. На сайте «Честный ЗНАК» есть бесплатная версия ЭДО Лайт, которая подойдёт малым предприятиям. Также понадобится программа для информационного взаимодействия с ГИС «Честный ЗНАК» и автоматизации процессов по маркировке.

Стоимость зависит от размера предприятия. Микробизнес может получить бесплатный модуль доступа в Личный кабинет ГИС, а крупным производствам требуются сложные версии от 100 тыс. руб. Малым и средним предприятиям ЦРПТ рекомендует пользоваться мобильным приложением «Честный ЗНАК. Бизнес».

2️⃣ Регистратор эмиссии кодов маркировки. Это криптографическое программно-аппаратное средство, которое предоставляет ЦРПТ.

3️⃣ Принтер этикеток или маркиратор. Вид и цена зависят от объёма производства и способа печати. Простые принтеры стоят 20 тыс. руб., а лазерные маркираторы — примерно 1 млн руб.

4️⃣ Оборудование для сканирования кодов. Небольшим производствам достаточно ручных 2D-сканеров от 8 тыс. руб.. При больших объёмах серийного выпуска продукции понадобятся уже камеры технического зрения от 200 тыс. до 900 тыс. руб.

Также предприниматель платит за эмиссию кодов. Один Data Matrix — 50 коп. без НДС.

🔹 Как сэкономить на маркировке

Оператор «Честный ЗНАК» предлагает по некоторым товарным категориям льготные программы. Узнать о мерах поддержки можно при заключении договора с ЦРПТ.

#бизнес

1 сентября появится обязательная маркировка шести групп товаров: БАДы, антисептики, безалкогольные напитки и соки, вода для детского питания, кресла-коляски и медизделия. Рассказываем, что необходимо сделать производителям такой продукции.

🔹 Что значит обязательная маркировка для производителя

Система идентификации и прослеживаемости продукции «Честный ЗНАК». распространяется на товары, по которым правительство ввело обязательную маркировку. Суть системы — на каждую единицу продукции наносится код Data Matrix. По этому коду и отслеживают путь товара от производителя до конечного потребителя. Код маркировки наносится до выпуска товара в оборот. Для этого производителю необходимо:

✔️ Оформить усиленную квалифицированную электронную подпись (УКЭП) на руководителя компании или ИП. Для маркировки подойдёт только сертификат от ФНС России. Сертификат от аккредитованных удостоверяющих центров использовать нельзя.

✔️ Установить программное обеспечение для работы с УКЭП.

✔️ Зарегистрироваться в системе «Честный ЗНАК».

✔️ Внести данные о товарах в национальный каталог.

✔️ Выбрать способ нанесения кода — самостоятельно или через провайдера.

✔️ Заказать и оплатить коды в системе «Честный ЗНАК».

✔️ Передать отчёт об использовании кодов в «Честный ЗНАК».

Если по закону товар должен обязательно маркироваться, производителям дают время на подключение, настройку оборудования для маркировки и описание товаров в Национальном каталоге. По истечении срока выпускать в обращение продукцию без кодов запрещено.

🔹 Какие товары подлежат маркировке с 1 сентября 2023 года

Сроки обязательной маркировки в системе «Честный ЗНАК» приведены в распоряжении от 28.04.2019 № 792-р. А правила и этапы для шести товарных групп — в отдельных постановлениях:

Безалкогольные напитки — постановление от 31.05.2023 № 887;

Детская вода — постановление от 31.05.2021 № 841;

Медицинские изделия — постановление от 31.05.2023 № 894;

Антисептики — постановление от 30.05.2023 № 870;

БАДы — постановление от 31.05.2023 № 886;

Кресла-коляски — постановление от 31.05.2023 № 885.

🔹 Как подключиться к системе «Честный ЗНАК»

Для работы с системой «Честный ЗНАК» производитель заключает договор с единым оператором системы маркировки (ЦРПТ). Типовые формы договоров с оператором по каждой товарной группе готовит Минпромторг.

По каждой группе товаров ЦРПТ размещает пошаговые инструкции для производителя по маркированию.

🔹 Сколько стоит маркировка

1️⃣ Программное обеспечение. Для работы с УКЭП устанавливают криптопровайдер КриптоПро CSP и криптоплагин КриптоПро ЭЦП Browser plug-in. Для обмена документами потребуется система электронного документооборота. На сайте «Честный ЗНАК» есть бесплатная версия ЭДО Лайт, которая подойдёт малым предприятиям. Также понадобится программа для информационного взаимодействия с ГИС «Честный ЗНАК» и автоматизации процессов по маркировке.

Стоимость зависит от размера предприятия. Микробизнес может получить бесплатный модуль доступа в Личный кабинет ГИС, а крупным производствам требуются сложные версии от 100 тыс. руб. Малым и средним предприятиям ЦРПТ рекомендует пользоваться мобильным приложением «Честный ЗНАК. Бизнес».

2️⃣ Регистратор эмиссии кодов маркировки. Это криптографическое программно-аппаратное средство, которое предоставляет ЦРПТ.

3️⃣ Принтер этикеток или маркиратор. Вид и цена зависят от объёма производства и способа печати. Простые принтеры стоят 20 тыс. руб., а лазерные маркираторы — примерно 1 млн руб.

4️⃣ Оборудование для сканирования кодов. Небольшим производствам достаточно ручных 2D-сканеров от 8 тыс. руб.. При больших объёмах серийного выпуска продукции понадобятся уже камеры технического зрения от 200 тыс. до 900 тыс. руб.

Также предприниматель платит за эмиссию кодов. Один Data Matrix — 50 коп. без НДС.

🔹 Как сэкономить на маркировке

Оператор «Честный ЗНАК» предлагает по некоторым товарным категориям льготные программы. Узнать о мерах поддержки можно при заключении договора с ЦРПТ.

#бизнес

{kind=link}

Как уменьшить налогооблагаемую прибыль на сумму представительских расходов

В Налоговом кодексе нет подробного перечня представительских расходов. Перечислены только основные категории. Из-за этого у предпринимателей возникает путаница, на что можно уменьшить прибыль, а на что нельзя. Рассказываем, на какие представительские расходы разрешено уменьшить налогооблагаемую базу.

🔹 Когда представительские расходы уменьшают налоговую базу

На общем режиме представительские расходы уменьшают налоговую базу по налогу на прибыль. Их относят к прочим расходам производства и реализации. Основание — пп. 22 п. 1 ст. 264 НК РФ.

На упрощённой системе расходы на представительские мероприятия не учитываются. Их нет в закрытом перечне допустимых расходов. Основание — п. 1 ст. 346.16 НК РФ, письмо Минфина от 11.10.2004 № 03-03-02-04/1/22.

🔹 Что относится к представительским расходам в налоговом учёте

В Налоговом кодексе перечислены четыре вида представительских трат:

1️⃣ проведение официального приёма — завтрака, обеда или иного аналогичного мероприятия;

2️⃣ доставка участников к месту встречи и обратно;

3️⃣ буфетное обслуживание во время переговоров;

4️⃣ услуги внештатных переводчиков.

Не включаются расходы на организацию отдыха и развлечений и профилактику и лечение заболеваний участников мероприятия.

В формулировках кодекса мало конкретики. Сложно понять, можно ли списать на расходы обед в ресторане, траты на алкоголь и украшение места встречи цветами. Минфин и ФНС периодически выпускают письма с разъяснениями. А ещё ответы на вопросы о составе представительских расходов — в судебной практике.

Мы обобщили информацию по представительским расходам из писем и судебных решений.

🔹 Питание, алкоголь, сигареты

В налоговые расходы разрешено включить:

— завтраки и обеды в ресторанах;

— продукты для организации питания;

— алкоголь, кальян и сигареты по чекам из ресторана, где прошла встреча.

Подтверждение — письма Минфина: от 21.09.2020 № 03-03-07/82582; от 22.01.2019 № 03-03-06/1/3120; от 21.10.2014 № 03-03-06/1/53004.

Но нельзя относить на расходы чай, кофе, конфеты, печенье для гостей, которые ожидают начала встречи. Основание — письмо Минфина от 12.05.2010 № 03-03-06/1/327.

🔹 Посуда

Одноразовую посуду включают в представительские расходы, а многоразовую относят на материальные затраты. Основание — письмо УФНС России по Москве от 06.10.2006 № 20-12/89121.2.

🔹 Проезд и проживание

К представительским расходам не относятся траты на проезд и проживание участников встречи. Добираться и снимать жильё партнёры должны за счёт своей компании или за свои деньги. Основание — письмо Минфина от 16.04.2007 № 03-03-06/1/235.

Услуги такси или аренды авто для доставки бизнес-партнёров от гостиницы до места встречи и обратно включаются в представительские траты — п. 2 ст. 264 НК РФ. При этом необходимо, чтобы гостиница и место встречи находились в одном населённом пункте.

🔹 Оформление места встречи

Нет ясности, можно ли расходы на украшение места встречи включать в представительские расходы. Минфин это не разрешает. Основание — письмо от 25.03.2010 № 03-03-06/1/176.

Но есть несколько судебных решений, в которых судьи посчитали, что цветы создают доброжелательную обстановку и улучшают имидж принимающей стороны. Однако все они приняты почти 20 лет назад.

🔹 Сувениры, дипломы, подарки

С подарками тоже нет конкретики. Есть письма от налоговой, в которых подарки гостям во время официального приёма разрешено включить в представительские расходы. А есть письма Минфина, где это запрещено.

Наши эксперты в таких случаях советуют подарки конкретным участникам бизнес-мероприятия признавать в представительских тратах. А те, что вручают неопределенному кругу действующих и потенциальных клиентов, например, на конференции или выставке, относить на рекламные расходы. Основание — пп. 28 п. 1, п. 4 ст. 264 НК РФ.

🔹 Норматив представительских расходов в налоговом учёте

Норма — 4% от расходов на оплату труда в отчётном периоде.

#бизнес

В Налоговом кодексе нет подробного перечня представительских расходов. Перечислены только основные категории. Из-за этого у предпринимателей возникает путаница, на что можно уменьшить прибыль, а на что нельзя. Рассказываем, на какие представительские расходы разрешено уменьшить налогооблагаемую базу.

🔹 Когда представительские расходы уменьшают налоговую базу

На общем режиме представительские расходы уменьшают налоговую базу по налогу на прибыль. Их относят к прочим расходам производства и реализации. Основание — пп. 22 п. 1 ст. 264 НК РФ.

На упрощённой системе расходы на представительские мероприятия не учитываются. Их нет в закрытом перечне допустимых расходов. Основание — п. 1 ст. 346.16 НК РФ, письмо Минфина от 11.10.2004 № 03-03-02-04/1/22.

🔹 Что относится к представительским расходам в налоговом учёте

В Налоговом кодексе перечислены четыре вида представительских трат:

1️⃣ проведение официального приёма — завтрака, обеда или иного аналогичного мероприятия;

2️⃣ доставка участников к месту встречи и обратно;

3️⃣ буфетное обслуживание во время переговоров;

4️⃣ услуги внештатных переводчиков.

Не включаются расходы на организацию отдыха и развлечений и профилактику и лечение заболеваний участников мероприятия.

В формулировках кодекса мало конкретики. Сложно понять, можно ли списать на расходы обед в ресторане, траты на алкоголь и украшение места встречи цветами. Минфин и ФНС периодически выпускают письма с разъяснениями. А ещё ответы на вопросы о составе представительских расходов — в судебной практике.

Мы обобщили информацию по представительским расходам из писем и судебных решений.

🔹 Питание, алкоголь, сигареты

В налоговые расходы разрешено включить:

— завтраки и обеды в ресторанах;

— продукты для организации питания;

— алкоголь, кальян и сигареты по чекам из ресторана, где прошла встреча.

Подтверждение — письма Минфина: от 21.09.2020 № 03-03-07/82582; от 22.01.2019 № 03-03-06/1/3120; от 21.10.2014 № 03-03-06/1/53004.

Но нельзя относить на расходы чай, кофе, конфеты, печенье для гостей, которые ожидают начала встречи. Основание — письмо Минфина от 12.05.2010 № 03-03-06/1/327.

🔹 Посуда

Одноразовую посуду включают в представительские расходы, а многоразовую относят на материальные затраты. Основание — письмо УФНС России по Москве от 06.10.2006 № 20-12/89121.2.

🔹 Проезд и проживание

К представительским расходам не относятся траты на проезд и проживание участников встречи. Добираться и снимать жильё партнёры должны за счёт своей компании или за свои деньги. Основание — письмо Минфина от 16.04.2007 № 03-03-06/1/235.

Услуги такси или аренды авто для доставки бизнес-партнёров от гостиницы до места встречи и обратно включаются в представительские траты — п. 2 ст. 264 НК РФ. При этом необходимо, чтобы гостиница и место встречи находились в одном населённом пункте.

🔹 Оформление места встречи

Нет ясности, можно ли расходы на украшение места встречи включать в представительские расходы. Минфин это не разрешает. Основание — письмо от 25.03.2010 № 03-03-06/1/176.

Но есть несколько судебных решений, в которых судьи посчитали, что цветы создают доброжелательную обстановку и улучшают имидж принимающей стороны. Однако все они приняты почти 20 лет назад.

🔹 Сувениры, дипломы, подарки

С подарками тоже нет конкретики. Есть письма от налоговой, в которых подарки гостям во время официального приёма разрешено включить в представительские расходы. А есть письма Минфина, где это запрещено.

Наши эксперты в таких случаях советуют подарки конкретным участникам бизнес-мероприятия признавать в представительских тратах. А те, что вручают неопределенному кругу действующих и потенциальных клиентов, например, на конференции или выставке, относить на рекламные расходы. Основание — пп. 28 п. 1, п. 4 ст. 264 НК РФ.

🔹 Норматив представительских расходов в налоговом учёте

Норма — 4% от расходов на оплату труда в отчётном периоде.

#бизнес

{kind=link}

Как и зачем вести учёт доходов на патенте

ИП на патентной системе налогообложения (ПСН) не отчитываются о доходах и не считают налог с выручки. Но они всё равно должны вести учёт доходов. Рассказываем, как и для чего это делать.

🔹 Для чего на ПСН нужен учёт доходов

Налог на ПСН считают не от реального, а от потенциального дохода. При этом фактическая выручка ИП на патенте не должна быть больше 60 млн руб. в год. Чтобы это контролировать, предприниматель на патенте ведёт книгу учёта доходов — КУД. Основание — ст. 346.53 НК РФ.

Если выручка ИП превысит 60 млн руб., то он теряет право на ПСН. Тогда в течение 10 календарных дней предприниматель уведомляет налоговую и переходит на другой режим с начала периода, на который был выдан патент.

Учёт доходов также нужен, чтобы при проверке налоговая убедилась, что они отражены верно. Сдавать книгу в инспекцию не надо, но ИП обязан предоставить её по письменному запросу ИФНС.

Отсутствие книги считается грубым нарушением правил учёта доходов, за которое штрафуют по ст. 120 НК РФ:

📌 на 10 тыс. руб., если КУД не вели в течение одного календарного года или другого периода, на который выдан патент;

📌 на 30 тыс. руб., если КУД не вели дольше.

🔹 Какие доходы включают в книгу

К доходам относятся поступления от реализации товаров, работ, услуг, имущественных прав, полученные по патенту. На поступления, которые внесли в КУД, должны быть подтверждающие документы. Их хранят не меньше пяти лет.

Например, при поступлении на расчётный счёт подтверждающие документы — банковские выписки; на поступление в кассу — приходные кассовые ордера; поступление имущества, товаров или услуг в счёт оплаты — акты взаимозачёта.

Доходы отражают кассовым методом — по факту поступления денег в кассу или на расчётный счет, включая предоплату.

🔹 Какой датой заносить доход в КУД

✔️ При получении денег — в день выплаты, в том числе перечисления денег на счёт ИП.

✔️ При получении дохода в натуральной форме — в день его передачи.

✔️ При передаче имущества, работ, услуг, имущественных прав в счёт оплаты — в день получения.

Если у ИП розничный магазин, разрешено делать записи не по каждому чеку, а по кассовому отчёту, который составляют в конце смены. Предприниматели, которые имеют право работать без кассы, также могут не вносить каждое поступление. Для этого нужно утвердить свою форму документа о наличной выручке за день.

🔹 В какой момент арендодателю учитывать обеспечительный платёж

Это спорный вопрос. Минфин считает, что если в договоре аренды прописано, что обеспечительный платёж зачтётся в счёт конкретных обязательств, его учитывают сразу при получении. Основание — письмо № 03-11-11/50568 от 1 июня 2023 года. Например, в договоре можно прописать, что обеспечительный платёж засчитывается в счёт арендной платы за последний месяц или испорченного имущества.

А в письме № 03-11-11/60066 от 27 июля 2021 года тот же Минфин пишет, что доход учитывается, когда наступят обстоятельства, при которых нужно зачесть обеспечительный платёж.

Если в договоре аренды есть условие о зачёте обеспечительного платежа, безопаснее учесть его в доходах также как предоплату — в момент получения. Если придётся возвращать обеспечительный платёж или предоплату, на сумму возврата нужно уменьшить доход того периода, в котором возвратили деньги.

🔹 Инструкция по заполнению КУД

КУД ведут по форме из приложения № 3 к Приказу Минфина России № 135н от 22 октября 2012 года. Порядок заполнения — в приложении № 4.

🔹 Совмещение ПСН с УСН или ОСНО

Если патент совмещают с УСН или ОСНО, доходы по каждой системе налогообложения учитывают в разных книгах:

✔️ по УСН — по форме из приказа Минфина России № 135н от 22 октября 2012 года;

✔️ по ОСНО — по форме из приказа Минфина России № 86н, МНС России № БГ-3-04/430 от 13 августа 2002 года.

В книге по форме для ПСН отражают только доходы, полученные по патентной деятельности.

#бизнес

ИП на патентной системе налогообложения (ПСН) не отчитываются о доходах и не считают налог с выручки. Но они всё равно должны вести учёт доходов. Рассказываем, как и для чего это делать.

🔹 Для чего на ПСН нужен учёт доходов

Налог на ПСН считают не от реального, а от потенциального дохода. При этом фактическая выручка ИП на патенте не должна быть больше 60 млн руб. в год. Чтобы это контролировать, предприниматель на патенте ведёт книгу учёта доходов — КУД. Основание — ст. 346.53 НК РФ.

Если выручка ИП превысит 60 млн руб., то он теряет право на ПСН. Тогда в течение 10 календарных дней предприниматель уведомляет налоговую и переходит на другой режим с начала периода, на который был выдан патент.

Учёт доходов также нужен, чтобы при проверке налоговая убедилась, что они отражены верно. Сдавать книгу в инспекцию не надо, но ИП обязан предоставить её по письменному запросу ИФНС.

Отсутствие книги считается грубым нарушением правил учёта доходов, за которое штрафуют по ст. 120 НК РФ:

📌 на 10 тыс. руб., если КУД не вели в течение одного календарного года или другого периода, на который выдан патент;

📌 на 30 тыс. руб., если КУД не вели дольше.

🔹 Какие доходы включают в книгу

К доходам относятся поступления от реализации товаров, работ, услуг, имущественных прав, полученные по патенту. На поступления, которые внесли в КУД, должны быть подтверждающие документы. Их хранят не меньше пяти лет.

Например, при поступлении на расчётный счёт подтверждающие документы — банковские выписки; на поступление в кассу — приходные кассовые ордера; поступление имущества, товаров или услуг в счёт оплаты — акты взаимозачёта.

Доходы отражают кассовым методом — по факту поступления денег в кассу или на расчётный счет, включая предоплату.

🔹 Какой датой заносить доход в КУД

✔️ При получении денег — в день выплаты, в том числе перечисления денег на счёт ИП.

✔️ При получении дохода в натуральной форме — в день его передачи.

✔️ При передаче имущества, работ, услуг, имущественных прав в счёт оплаты — в день получения.

Если у ИП розничный магазин, разрешено делать записи не по каждому чеку, а по кассовому отчёту, который составляют в конце смены. Предприниматели, которые имеют право работать без кассы, также могут не вносить каждое поступление. Для этого нужно утвердить свою форму документа о наличной выручке за день.

🔹 В какой момент арендодателю учитывать обеспечительный платёж

Это спорный вопрос. Минфин считает, что если в договоре аренды прописано, что обеспечительный платёж зачтётся в счёт конкретных обязательств, его учитывают сразу при получении. Основание — письмо № 03-11-11/50568 от 1 июня 2023 года. Например, в договоре можно прописать, что обеспечительный платёж засчитывается в счёт арендной платы за последний месяц или испорченного имущества.

А в письме № 03-11-11/60066 от 27 июля 2021 года тот же Минфин пишет, что доход учитывается, когда наступят обстоятельства, при которых нужно зачесть обеспечительный платёж.

Если в договоре аренды есть условие о зачёте обеспечительного платежа, безопаснее учесть его в доходах также как предоплату — в момент получения. Если придётся возвращать обеспечительный платёж или предоплату, на сумму возврата нужно уменьшить доход того периода, в котором возвратили деньги.

🔹 Инструкция по заполнению КУД

КУД ведут по форме из приложения № 3 к Приказу Минфина России № 135н от 22 октября 2012 года. Порядок заполнения — в приложении № 4.

🔹 Совмещение ПСН с УСН или ОСНО

Если патент совмещают с УСН или ОСНО, доходы по каждой системе налогообложения учитывают в разных книгах:

✔️ по УСН — по форме из приказа Минфина России № 135н от 22 октября 2012 года;

✔️ по ОСНО — по форме из приказа Минфина России № 86н, МНС России № БГ-3-04/430 от 13 августа 2002 года.

В книге по форме для ПСН отражают только доходы, полученные по патентной деятельности.

#бизнес

{kind=link}

❤1

Зачем нужна корпоративная карта

Выдать сотрудникам наличные для оплаты командировочных расходов, хозяйственных принадлежностей и других нужд бизнеса можно через кассира организации в оборудованном помещении для хранения и выдачи денег. Но для этого придётся ездить в банк и оформлять кассовые документы. Альтернатива — оформить корпоративную карту для бизнеса. Рассказываем, зачем она нужна и сколько стоит.

🔹 Плюсы корпоративной карты

Корпоративная карта или бизнес-карта — это банковская карта, привязанная к расчётному счёту компании или ИП.

✔️ Корпоративная карта сводит к минимуму операции с наличными. Но при необходимости сотрудник снимет деньги в ближайшем банкомате. Например, если в торговой точке нет терминала для оплаты картой.

✔️ Снятие наличных с бизнес-карты для расчётов от имени компании не считается кассовой операцией, так как деньги не попадают в кассу организации.

✔️ Если бизнес — розничная торговля или услуги населению с помощью карты можно через банкомат внести на счёт наличную выручку.

✔️ С корпоративной картой можно покупать в интернет-магазине.

✔️ Легко лимитировать и контролировать расходы сотрудников. Для этого устанавливают лимиты расходов за желаемый период. Карта позволяет отслеживать текущие траты в режиме реального времени с помощью интернет-банка и СМС-информирования.

✔️ Компаниям и ИП разрешено рассчитываться между собой наличными только в пределах 100 тыс. руб. по одному договору. Если платить с помощью бизнес-карты, это ограничение разрешено не соблюдать.

✔️ Если карту потеряли, её блокируют и деньги останутся на счёте.

✔️ Карта даёт дополнительные бонусы, такие же как и пластиковая карта для физических лиц. Например, кэшбэк или скидки у компаний – партнеров банка.

🔹 Минусы корпоративной карты

Если налажен контроль за расходами, установлены лимиты, а сотрудники вовремя сдают в бухгалтерию подтверждающие документы, никаких проблем с корпоративной картой не будет.

Сложности возникают, если:

📌 Сотрудник или руководитель организации используют карты в личных целях.

Если собственник организаций расплачивается корпоративной картой за собственные покупки, это чревато проблемами с налоговой. При проверке потраченные суммы признают доходом учредителя или директора и доначислят НДФЛ, страховые взносы, штрафы и пени. Когда организация выдаёт такие платежи за расходы бизнеса, в случае обнаружения, также доначисляют налог на прибыль, УСН или единый сельхозналог, в зависимости от режима компании.

❗️ Когда личные покупки с корпоративной карты оплачивает ИП — это не нарушение. У ИП личное имущество и ресурсы для бизнеса не разделены. Но не запутайтесь в личных расходах и расходах для бизнеса.

📌 С карты снимают много налички.

Банки отслеживают операции по снятию наличных, и если это большие суммы — заподозрят в незаконном обналичивании. Точные цифры каждый банк определяет самостоятельно во внутренних регламентах. Желательно, чтобы объём снятия наличных не превышал 30% месячного оборота по счёту. Основание — рекомендации ЦБ РФ от 21.07.2017 № 19-МР. Лучше снимать наличные только в крайних случаях, и максимально рассчитываться картой.

🔹 Стоимость корпоративной карты

К одному расчётному счёту компании разрешено привязывать несколько карт. Иногда для такой карты открывают отдельный счёт. Существуют корпоративные кредитные карты и бизнес-карты с овердрафтом. Карта с овердрафтом разрешает пользоваться как собственными, так и заёмными средствами.

Стоимость корпоративной карты складываются из:

1. Комиссии за выпуск.

2. Комиссии за обслуживание.

3. Комиссии за переводы и снятие наличных.

4. Процентов за пользование средствами банка, если имеется такой функционал.

Комиссии у всех банков разные.

Например, универсальная бизнес-карта для ООО и ИП в банке ВТБ выдаётся бесплатно, при условии подключения РКО. Без пакета РКО стоимость — 2 280 руб. Комиссия за получение наличных — 2 - 10,5% в зависимости от суммы снятия и банкомата банка.

#бизнес

Выдать сотрудникам наличные для оплаты командировочных расходов, хозяйственных принадлежностей и других нужд бизнеса можно через кассира организации в оборудованном помещении для хранения и выдачи денег. Но для этого придётся ездить в банк и оформлять кассовые документы. Альтернатива — оформить корпоративную карту для бизнеса. Рассказываем, зачем она нужна и сколько стоит.

🔹 Плюсы корпоративной карты

Корпоративная карта или бизнес-карта — это банковская карта, привязанная к расчётному счёту компании или ИП.

✔️ Корпоративная карта сводит к минимуму операции с наличными. Но при необходимости сотрудник снимет деньги в ближайшем банкомате. Например, если в торговой точке нет терминала для оплаты картой.

✔️ Снятие наличных с бизнес-карты для расчётов от имени компании не считается кассовой операцией, так как деньги не попадают в кассу организации.

✔️ Если бизнес — розничная торговля или услуги населению с помощью карты можно через банкомат внести на счёт наличную выручку.

✔️ С корпоративной картой можно покупать в интернет-магазине.

✔️ Легко лимитировать и контролировать расходы сотрудников. Для этого устанавливают лимиты расходов за желаемый период. Карта позволяет отслеживать текущие траты в режиме реального времени с помощью интернет-банка и СМС-информирования.

✔️ Компаниям и ИП разрешено рассчитываться между собой наличными только в пределах 100 тыс. руб. по одному договору. Если платить с помощью бизнес-карты, это ограничение разрешено не соблюдать.

✔️ Если карту потеряли, её блокируют и деньги останутся на счёте.

✔️ Карта даёт дополнительные бонусы, такие же как и пластиковая карта для физических лиц. Например, кэшбэк или скидки у компаний – партнеров банка.

🔹 Минусы корпоративной карты

Если налажен контроль за расходами, установлены лимиты, а сотрудники вовремя сдают в бухгалтерию подтверждающие документы, никаких проблем с корпоративной картой не будет.

Сложности возникают, если:

📌 Сотрудник или руководитель организации используют карты в личных целях.

Если собственник организаций расплачивается корпоративной картой за собственные покупки, это чревато проблемами с налоговой. При проверке потраченные суммы признают доходом учредителя или директора и доначислят НДФЛ, страховые взносы, штрафы и пени. Когда организация выдаёт такие платежи за расходы бизнеса, в случае обнаружения, также доначисляют налог на прибыль, УСН или единый сельхозналог, в зависимости от режима компании.

❗️ Когда личные покупки с корпоративной карты оплачивает ИП — это не нарушение. У ИП личное имущество и ресурсы для бизнеса не разделены. Но не запутайтесь в личных расходах и расходах для бизнеса.

📌 С карты снимают много налички.

Банки отслеживают операции по снятию наличных, и если это большие суммы — заподозрят в незаконном обналичивании. Точные цифры каждый банк определяет самостоятельно во внутренних регламентах. Желательно, чтобы объём снятия наличных не превышал 30% месячного оборота по счёту. Основание — рекомендации ЦБ РФ от 21.07.2017 № 19-МР. Лучше снимать наличные только в крайних случаях, и максимально рассчитываться картой.

🔹 Стоимость корпоративной карты

К одному расчётному счёту компании разрешено привязывать несколько карт. Иногда для такой карты открывают отдельный счёт. Существуют корпоративные кредитные карты и бизнес-карты с овердрафтом. Карта с овердрафтом разрешает пользоваться как собственными, так и заёмными средствами.

Стоимость корпоративной карты складываются из:

1. Комиссии за выпуск.

2. Комиссии за обслуживание.

3. Комиссии за переводы и снятие наличных.

4. Процентов за пользование средствами банка, если имеется такой функционал.

Комиссии у всех банков разные.

Например, универсальная бизнес-карта для ООО и ИП в банке ВТБ выдаётся бесплатно, при условии подключения РКО. Без пакета РКО стоимость — 2 280 руб. Комиссия за получение наличных — 2 - 10,5% в зависимости от суммы снятия и банкомата банка.

#бизнес

{kind=link}

Ключевые изменения в Налоговом кодексе по закону 389-ФЗ

Федеральный закон от 31 июля 2023 года № 389-ФЗ внёс значительные изменения в налоговое законодательство. Нововведения коснулись всех налогов и кардинально поменяли привычный порядок работы бухгалтера.

Поправки вступают в силу в разные сроки: часть начнёт действовать с октября 2023 года, другие — с 2024 года, а некоторые имеют обратную силу. На вебинаре расскажем, про все ключевые изменения и как их применять в работе.

Программа

📌 изменения по УСН,ПСН, АУСН, ЕСХН;

📌 изменения по НДФЛ;

📌 изменения по страховым взносам;

📌 изменения по НДС;

📌 изменения по налогу на прибыль;

📌 изменения по налогу на имущество организаций и транспортному налогу;

📌 изменения по общим положениям.

Спикер:

Елена Анохина — руководитель налогового и юридического консалтинга интернет-бухгалтерии «Моё дело»

Вебинар состоится 29 августа в 11:00 по московскому времени. Участие, как всегда, бесплатное.

Регистрация по ссылке

#вебинар

Федеральный закон от 31 июля 2023 года № 389-ФЗ внёс значительные изменения в налоговое законодательство. Нововведения коснулись всех налогов и кардинально поменяли привычный порядок работы бухгалтера.

Поправки вступают в силу в разные сроки: часть начнёт действовать с октября 2023 года, другие — с 2024 года, а некоторые имеют обратную силу. На вебинаре расскажем, про все ключевые изменения и как их применять в работе.

Программа

📌 изменения по УСН,ПСН, АУСН, ЕСХН;

📌 изменения по НДФЛ;

📌 изменения по страховым взносам;

📌 изменения по НДС;

📌 изменения по налогу на прибыль;

📌 изменения по налогу на имущество организаций и транспортному налогу;

📌 изменения по общим положениям.

Спикер:

Елена Анохина — руководитель налогового и юридического консалтинга интернет-бухгалтерии «Моё дело»

Вебинар состоится 29 августа в 11:00 по московскому времени. Участие, как всегда, бесплатное.

Регистрация по ссылке

#вебинар

{kind=link}

Какую деятельность нужно лицензировать

Для определённых видов деятельности у предпринимателя должен быть квалифицированный персонал и необходимая материальная база — помещения, оборудование, технические устройства. Для этого выдают лицензии — специальные разрешения на право выполнения работ или оказания услуг. Рассказываем, какую деятельность нужно лицензировать и как получить лицензию.

🔹 Как выглядит лицензия

До 2021 года лицензии оформляли на защищённых бумажных бланках. С 2022 года лицензии — это записи в публичных электронных реестрах, где каждый может проверить информацию о выданных разрешениях.

Например, наличие у организации лицензии на медицинскую деятельность можно проверить на сайте Росздравнадзора по ИНН или ОГРН.

Обладатели лицензии — лицензиаты. По запросу они могут получить выписку из реестра в форме электронного документа, подписанного усиленной квалифицированной электронной подписью.

Лицензия считается предоставленной с момента внесения записи в реестр лицензий. Юридические лица и ИП могут работать по ней со следующего дня. Например, если организация получила лицензию 24 июля, она может вести указанную деятельность с 25 июля. Условия, при выполнении которых выдаётся лицензия прописаны в ст. 8 закона № 99-ФЗ.

🔹 Срок действия лицензии

Лицензия действует бессрочно. Основание — п. 4 ст. 9 Закона № 99-ФЗ. Её подтверждают не чаще, чем раз в три года и только на отдельные виды деятельности.

Для подтверждения подают заявление в лицензирующий орган в порядке, прописанном в законе ст. 19.3 № 99-ФЗ.

🔹 Когда нужна лицензия

Всего по состоянию на август 2023 года — 58 видов лицензируемой деятельности. Все они перечислены в ст. 12 закона № 99-ФЗ.

Например, это медицинская деятельность, необходимая салонам красоты, которые оказывают услуги перманентного татуажа, лазерной и фотоэпиляции.

🔹 Когда ИП не дадут лицензию

Некоторые виды деятельности могут осуществлять только юридические лица.

Например, ИП не дадут лицензию на перевозки воздушным транспортом или открытие ломбарда.

В законодательстве нет конкретного сформулированного списка запретов для ИП с полным перечнем работ и услуг. Необходимо смотреть положения правительства о лицензировании конкретного вида деятельности.

🔹 Как получить лицензию

До конца 2024 года проводится эксперимент по выдаче лицензий через портал Госуслуг. Заявление подаётся в электронном виде через ЕСИА, а вместо предоставления копий документов указываются их реквизиты. Заявление на выдачу лицензии можно отнести в ведомство лично или передать через МФЦ, если это разрешено положением о лицензировании соответствующего вида деятельности.

Заявку рассматривают в течение 45 рабочих дней. При положительном решении лицензирующий орган вносит запись в реестр лицензий и на следующий рабочий день направляет лицензиату уведомление со ссылкой.

Госпошлина за лицензию — 7,5 тыс. руб., но есть варианты дороже. Например, лицензия на розничную продажу алкоголя обойдётся в 65 тыс. руб. ежегодно.

Госпошлину платят до подачи заявления. При отказе в лицензии деньги не возвращают.

❗️ До 31 декабря 2023 года лицензии выдаются без оплаты госпошлины. Это временная антисанкционная мера установлена п. 9 постановления от 12.03.2022 № 353.

🔹 Как лишают лицензии

Выданное разрешение нельзя отобрать, например, из-за нарушений при проверке. Для лишения лицензии разработан специальный порядок.

Можно отказаться от спецразрешения и самостоятельно. Например,если перестали заниматься лицензируемой деятельностью.

🔹 Как накажут за деятельность без лицензии

За работу без лицензии предусмотрена административная и уголовная ответственность. Штраф по п. 2 ст. 14.1 КоАП РФ:

📌 2 — 2,5 тыс. руб — для граждан;

📌 4 — 5 тыс. руб — для ИП и руководителей организаций

📌 40 — 50 тыс. руб. — для организаций.

Также конфискуют произведённую продукцию, рабочее оборудование и сырьё.

Уголовная ответственность по ст. 171 УК РФ наступает, если деятельность без лицензии причинила крупный ущерб государству или связана с получением крупного дохода.

#бизнес

Для определённых видов деятельности у предпринимателя должен быть квалифицированный персонал и необходимая материальная база — помещения, оборудование, технические устройства. Для этого выдают лицензии — специальные разрешения на право выполнения работ или оказания услуг. Рассказываем, какую деятельность нужно лицензировать и как получить лицензию.

🔹 Как выглядит лицензия

До 2021 года лицензии оформляли на защищённых бумажных бланках. С 2022 года лицензии — это записи в публичных электронных реестрах, где каждый может проверить информацию о выданных разрешениях.

Например, наличие у организации лицензии на медицинскую деятельность можно проверить на сайте Росздравнадзора по ИНН или ОГРН.

Обладатели лицензии — лицензиаты. По запросу они могут получить выписку из реестра в форме электронного документа, подписанного усиленной квалифицированной электронной подписью.

Лицензия считается предоставленной с момента внесения записи в реестр лицензий. Юридические лица и ИП могут работать по ней со следующего дня. Например, если организация получила лицензию 24 июля, она может вести указанную деятельность с 25 июля. Условия, при выполнении которых выдаётся лицензия прописаны в ст. 8 закона № 99-ФЗ.

🔹 Срок действия лицензии

Лицензия действует бессрочно. Основание — п. 4 ст. 9 Закона № 99-ФЗ. Её подтверждают не чаще, чем раз в три года и только на отдельные виды деятельности.

Для подтверждения подают заявление в лицензирующий орган в порядке, прописанном в законе ст. 19.3 № 99-ФЗ.

🔹 Когда нужна лицензия

Всего по состоянию на август 2023 года — 58 видов лицензируемой деятельности. Все они перечислены в ст. 12 закона № 99-ФЗ.

Например, это медицинская деятельность, необходимая салонам красоты, которые оказывают услуги перманентного татуажа, лазерной и фотоэпиляции.

🔹 Когда ИП не дадут лицензию

Некоторые виды деятельности могут осуществлять только юридические лица.

Например, ИП не дадут лицензию на перевозки воздушным транспортом или открытие ломбарда.

В законодательстве нет конкретного сформулированного списка запретов для ИП с полным перечнем работ и услуг. Необходимо смотреть положения правительства о лицензировании конкретного вида деятельности.

🔹 Как получить лицензию

До конца 2024 года проводится эксперимент по выдаче лицензий через портал Госуслуг. Заявление подаётся в электронном виде через ЕСИА, а вместо предоставления копий документов указываются их реквизиты. Заявление на выдачу лицензии можно отнести в ведомство лично или передать через МФЦ, если это разрешено положением о лицензировании соответствующего вида деятельности.

Заявку рассматривают в течение 45 рабочих дней. При положительном решении лицензирующий орган вносит запись в реестр лицензий и на следующий рабочий день направляет лицензиату уведомление со ссылкой.

Госпошлина за лицензию — 7,5 тыс. руб., но есть варианты дороже. Например, лицензия на розничную продажу алкоголя обойдётся в 65 тыс. руб. ежегодно.

Госпошлину платят до подачи заявления. При отказе в лицензии деньги не возвращают.

❗️ До 31 декабря 2023 года лицензии выдаются без оплаты госпошлины. Это временная антисанкционная мера установлена п. 9 постановления от 12.03.2022 № 353.

🔹 Как лишают лицензии

Выданное разрешение нельзя отобрать, например, из-за нарушений при проверке. Для лишения лицензии разработан специальный порядок.

Можно отказаться от спецразрешения и самостоятельно. Например,если перестали заниматься лицензируемой деятельностью.

🔹 Как накажут за деятельность без лицензии

За работу без лицензии предусмотрена административная и уголовная ответственность. Штраф по п. 2 ст. 14.1 КоАП РФ:

📌 2 — 2,5 тыс. руб — для граждан;

📌 4 — 5 тыс. руб — для ИП и руководителей организаций

📌 40 — 50 тыс. руб. — для организаций.

Также конфискуют произведённую продукцию, рабочее оборудование и сырьё.

Уголовная ответственность по ст. 171 УК РФ наступает, если деятельность без лицензии причинила крупный ущерб государству или связана с получением крупного дохода.

#бизнес

{kind=link}

Какие сотрудники имеют право на досрочную пенсию

Досрочная пенсия даёт возможность работнику завершить трудовую деятельность ранее общепринятого возраста. Право на неё имеют не только работающие во вредных условиях и в северных регионах, но и другие категории сотрудников. Рассказываем, что это за категории.

🔹 Что значит досрочная пенсия

С 2019 по 2028 годы проходит переходный период, в конце которого пенсионный возраст составит 65 лет для мужчин и 60 — для женщин.

Для выхода на досрочную пенсию сотруднику нужно иметь:

✔️ Необходимое количество пенсионных баллов.

✔️ Минимальный стаж: страховой — все периоды работы по трудовому договору или договору ГПХ, и льготный — дающий право на досрочную пенсию.

🔹 Досрочная пенсия опекунов детей-инвалидов и многодетных женщин

Имеют право:

1. Женщины, родившие пять детей и больше, которые воспитали их до возраста 8 лет. Они могут выйти на пенсию в 50 лет. Если женщина родила четырёх детей и воспитала их до 8 лет, то её пенсионный возраст — 56 лет; трёх — 57 лет. При этом у многодетных матерей должен быть стаж не менее 15 лет.

2. Один из родителей инвалидов с детства, воспитавших их до 8 лет. Мужчины могут уйти на пенсию в 55 лет при стаже не менее 20 лет; женщины — 50 и 15 лет соответственно.

3. Опекуны инвалидов с детства или бывшие опекунами инвалидов с детства, воспитавшие их до возраста 8 лет. Их базовый пенсионный возраст — 61,5 год для мужчин и 56,5 лет — для женщин. Он уменьшается на один год за каждые полтора года опеки, но не более чем на 5 лет.

Основание — п. 1 ст. 32 Федерального закона от 28.12.2013 № 400-ФЗ.

🔹 Досрочная пенсия по стажу

Работник имеет право выйти на пенсию по старости на 2 года раньше, если у него есть общий трудовой стаж, и он достиг минимально необходимого возраста:

✔️ для мужчин — 42 года стажа и возраст 60 лет;

✔️ для женщин — 37 лет стажа и возраст 55 лет.

Основание — ст. 8 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

🔹 Досрочная пенсия за выслугу лет

Имеют право:

1. федеральные государственные гражданские служащие;

2. военнослужащие;

3. космонавты;

4. работники лётно-испытательного состава.

Для каждой сферы деятельности необходим определённый стаж, прописанный в соответствующих законах. Основание — пп. 1, 2, 6 и 7 п. 1 ст. 4 Федерального закона от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении…»

🔹 Досрочная пенсия педагогов, артистов и медиков

Право возникает независимо от возраста:

1. у педагогов при льготном стаже от 25 лет;

2. у медиков, работавших в учреждениях здравоохранения не менее 25 лет на селе и 30 лет — в городах;

3. у артистов — при стаже на сцене от 15 до 30 лет, в зависимости от характера деятельности.

Основание — пп. 19-21 п. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ.

❗️ С 2023 до 2028 года уйти на пенсию всем, кроме артистов, разрешено только через 5 лет после достижения льготного стажа.

🔹 Другие случаи досрочного назначения пенсии

Право уйти на пенсию раньше имеется и у категорий из ст. 32 закона от 28.12.2013 № 400-ФЗ. Например, это матери двоих и более детей, которые проработали не менее 12 лет на Крайнем Севере. Если у таких женщин есть общий страховой стаж 20 лет и необходимое количество пенсионных коэффициентов, то они могут уйти на пенсию в 50 лет.

Особая категория — предпенсионеры. Это сотрудники, которым осталось до выхода на пенсию два года. Если их уволят по сокращению или при ликвидации компании, они имеют право на досрочную пенсию при наличии общего стажа в 25 лет для мужчин и 20 лет для женщин. Основание — ст. 32 Закона РФ от 19.04.91 № 1032-I.

🔹 Увольнение пенсионера

При увольнении на пенсию не нужно отрабатывать две недели. Основание — ч. 3 ст. 80 ТК РФ.

Воспользоваться таким правом пенсионер может только один раз. Если у сотрудника уже есть запись в трудовой книжке о выходе на пенсию, при желании уволиться он должен отработать две недели.

#бизнес

Досрочная пенсия даёт возможность работнику завершить трудовую деятельность ранее общепринятого возраста. Право на неё имеют не только работающие во вредных условиях и в северных регионах, но и другие категории сотрудников. Рассказываем, что это за категории.

🔹 Что значит досрочная пенсия

С 2019 по 2028 годы проходит переходный период, в конце которого пенсионный возраст составит 65 лет для мужчин и 60 — для женщин.

Для выхода на досрочную пенсию сотруднику нужно иметь:

✔️ Необходимое количество пенсионных баллов.

✔️ Минимальный стаж: страховой — все периоды работы по трудовому договору или договору ГПХ, и льготный — дающий право на досрочную пенсию.

🔹 Досрочная пенсия опекунов детей-инвалидов и многодетных женщин

Имеют право:

1. Женщины, родившие пять детей и больше, которые воспитали их до возраста 8 лет. Они могут выйти на пенсию в 50 лет. Если женщина родила четырёх детей и воспитала их до 8 лет, то её пенсионный возраст — 56 лет; трёх — 57 лет. При этом у многодетных матерей должен быть стаж не менее 15 лет.

2. Один из родителей инвалидов с детства, воспитавших их до 8 лет. Мужчины могут уйти на пенсию в 55 лет при стаже не менее 20 лет; женщины — 50 и 15 лет соответственно.

3. Опекуны инвалидов с детства или бывшие опекунами инвалидов с детства, воспитавшие их до возраста 8 лет. Их базовый пенсионный возраст — 61,5 год для мужчин и 56,5 лет — для женщин. Он уменьшается на один год за каждые полтора года опеки, но не более чем на 5 лет.

Основание — п. 1 ст. 32 Федерального закона от 28.12.2013 № 400-ФЗ.

🔹 Досрочная пенсия по стажу

Работник имеет право выйти на пенсию по старости на 2 года раньше, если у него есть общий трудовой стаж, и он достиг минимально необходимого возраста:

✔️ для мужчин — 42 года стажа и возраст 60 лет;

✔️ для женщин — 37 лет стажа и возраст 55 лет.

Основание — ст. 8 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

🔹 Досрочная пенсия за выслугу лет

Имеют право:

1. федеральные государственные гражданские служащие;

2. военнослужащие;

3. космонавты;

4. работники лётно-испытательного состава.

Для каждой сферы деятельности необходим определённый стаж, прописанный в соответствующих законах. Основание — пп. 1, 2, 6 и 7 п. 1 ст. 4 Федерального закона от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении…»

🔹 Досрочная пенсия педагогов, артистов и медиков

Право возникает независимо от возраста:

1. у педагогов при льготном стаже от 25 лет;

2. у медиков, работавших в учреждениях здравоохранения не менее 25 лет на селе и 30 лет — в городах;

3. у артистов — при стаже на сцене от 15 до 30 лет, в зависимости от характера деятельности.

Основание — пп. 19-21 п. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ.

❗️ С 2023 до 2028 года уйти на пенсию всем, кроме артистов, разрешено только через 5 лет после достижения льготного стажа.

🔹 Другие случаи досрочного назначения пенсии

Право уйти на пенсию раньше имеется и у категорий из ст. 32 закона от 28.12.2013 № 400-ФЗ. Например, это матери двоих и более детей, которые проработали не менее 12 лет на Крайнем Севере. Если у таких женщин есть общий страховой стаж 20 лет и необходимое количество пенсионных коэффициентов, то они могут уйти на пенсию в 50 лет.

Особая категория — предпенсионеры. Это сотрудники, которым осталось до выхода на пенсию два года. Если их уволят по сокращению или при ликвидации компании, они имеют право на досрочную пенсию при наличии общего стажа в 25 лет для мужчин и 20 лет для женщин. Основание — ст. 32 Закона РФ от 19.04.91 № 1032-I.

🔹 Увольнение пенсионера

При увольнении на пенсию не нужно отрабатывать две недели. Основание — ч. 3 ст. 80 ТК РФ.

Воспользоваться таким правом пенсионер может только один раз. Если у сотрудника уже есть запись в трудовой книжке о выходе на пенсию, при желании уволиться он должен отработать две недели.

#бизнес

{kind=link}

Как продать действующий бизнес

Чтобы продать ООО выгодно, лучше всего начать с оценки стоимости подготовится к проведению сделки. Рассказываем, как это сделать.

🔹 Оценка бизнеса: затратный метод

Компания стоит столько, сколько денег осталось бы у владельца, если бы он сейчас продал все активы и рассчитался со всеми долгами. Если подходить формально, то стоимость компании при затратном методе будет равна итогу раздела III баланса «Собственный капитал».

Рыночная стоимость активов может отличаться от балансовой. Некоторые долги компании числятся в балансе только потому, что срок исковой давности не истёк, а фактически организация — должник закрылась, и возвращать долг не придётся.

Лучше не ограничиваться формальным расчётом по балансу, а оценить реальную стоимость активов и пассивов.

Например:

Балансовая стоимость активов компании — 15 млн руб.

Все долги — 10 млн руб.

Рыночная стоимость активов — 18 млн руб.

Долги перед ликвидированными контрагентами — 2 млн руб.

При расчёте по балансу стоимость компании составит:

15 млн руб. - 10 млн руб. = 5 млн руб.

При расчёте по фактическим данным:

18 млн руб. - (10 млн руб. - 2 млн руб.) = 10 млн руб.

🔹 Оценка бизнеса: доходный метод

Бизнес оценивают на основе будущих денежных потоков, которые появятся у нового владельца. В этом методе считают:

✔️ Планируемый период стабильной работы компании. Обычно это 1 — 5 лет.

✔️ Чистый денежный поток на этот период, как разницу между поступлениями денег и выплатами.

✔️ Ставку дисконтирования, которая учитывает снижение стоимости денег в будущем.

Например:

Владелец запланировал продажу компании на 4 квартал 2023 года.

Чистые денежные потоки запланированы:

на 2024 год — 12 млн руб.

на 2025 год — 14 млн руб.

на 2026 год — 17 млн руб.

Ставка дисконтирования — 15%

Стоимость компании на основе доходного метода будет равна:

12 млн руб. / 1,15 + 14 млн руб. / 1,152 + 17 млн руб. / 1,153 = 32,2 млн руб.

🔹 Оценка бизнеса: сравнительный метод

Компанию оценивают на основе цены продажи аналогичных бизнесов: тот же вид деятельности, регион, сопоставимые обороты. Так удобно определять стоимость компании с распространённым видом деятельности, например, магазины, кафе, автосервисы.

🔹 Подготовка к продаже

1️⃣ Изучите учредительные документы и проверьте, все ли участники оплатили свою часть уставного капитала. Продавать разрешено только полностью оплаченные доли.

Иногда в уставе прописан запрет на продажу долей третьим лицам. Если такое положение имеется, его исключают из устава. Для этого:

📌 Проводят собрание участников и оформляют протоколом решение об изменении устава. Для внесения изменений в устав требуется не менее ⅔ голосов. Основание — п. 8 ст. 37 закона № 14-ФЗ.

Когда у компании один собственник, оформляют решение единственного участника.

📌 Пишут новую редакцию устава или лист изменений к нему.

📌 Оплачивают госпошлину — 800 руб. Если документы отправляют электронно, госпошлину не платят.

📌 В течение семи рабочих дней после принятия решения передают в ИФНС форму Р13014, протокол собрания или решение единственного участника, новую редакцию или лист изменений в устав, квитанцию об оплате.

2️⃣ Подготовьте презентацию для потенциальных покупателей.

3️⃣ Уведомите заинтересованных лиц. Это не обязательно, но лучше, если информацию о продаже донесёт сам владелец бизнеса.

Директора, заместителя и главного бухгалтера новый собственник имеет право уволить в течение трёх месяцев после приобретения компании. Основание — п. 75 ТК РФ.

🔹 Поиск покупателей

1. Среди партнёров и конкурентов.

2. В интернете. Например, через Авито или специализированные платформы для продажи бизнеса — Бибосс, РБК Бизторг.

3. Объявления в социальных сетях.

4. Через брокера. Брокер не только ищет покупателей, но и помогает оценить бизнес, подготовить презентацию и провести сделку. В среднем брокерам платят 10-15% от продажной цены. Деятельность брокеров не лицензируется и нет единого реестра, поэтому при выборе полагаются на собственные ощущения и рекомендации других предпринимателей.

#бизнес

Чтобы продать ООО выгодно, лучше всего начать с оценки стоимости подготовится к проведению сделки. Рассказываем, как это сделать.

🔹 Оценка бизнеса: затратный метод

Компания стоит столько, сколько денег осталось бы у владельца, если бы он сейчас продал все активы и рассчитался со всеми долгами. Если подходить формально, то стоимость компании при затратном методе будет равна итогу раздела III баланса «Собственный капитал».

Рыночная стоимость активов может отличаться от балансовой. Некоторые долги компании числятся в балансе только потому, что срок исковой давности не истёк, а фактически организация — должник закрылась, и возвращать долг не придётся.

Лучше не ограничиваться формальным расчётом по балансу, а оценить реальную стоимость активов и пассивов.

Например:

Балансовая стоимость активов компании — 15 млн руб.

Все долги — 10 млн руб.

Рыночная стоимость активов — 18 млн руб.

Долги перед ликвидированными контрагентами — 2 млн руб.

При расчёте по балансу стоимость компании составит:

15 млн руб. - 10 млн руб. = 5 млн руб.

При расчёте по фактическим данным:

18 млн руб. - (10 млн руб. - 2 млн руб.) = 10 млн руб.

🔹 Оценка бизнеса: доходный метод

Бизнес оценивают на основе будущих денежных потоков, которые появятся у нового владельца. В этом методе считают:

✔️ Планируемый период стабильной работы компании. Обычно это 1 — 5 лет.

✔️ Чистый денежный поток на этот период, как разницу между поступлениями денег и выплатами.

✔️ Ставку дисконтирования, которая учитывает снижение стоимости денег в будущем.

Например:

Владелец запланировал продажу компании на 4 квартал 2023 года.

Чистые денежные потоки запланированы:

на 2024 год — 12 млн руб.

на 2025 год — 14 млн руб.

на 2026 год — 17 млн руб.

Ставка дисконтирования — 15%

Стоимость компании на основе доходного метода будет равна:

12 млн руб. / 1,15 + 14 млн руб. / 1,152 + 17 млн руб. / 1,153 = 32,2 млн руб.

🔹 Оценка бизнеса: сравнительный метод

Компанию оценивают на основе цены продажи аналогичных бизнесов: тот же вид деятельности, регион, сопоставимые обороты. Так удобно определять стоимость компании с распространённым видом деятельности, например, магазины, кафе, автосервисы.

🔹 Подготовка к продаже

1️⃣ Изучите учредительные документы и проверьте, все ли участники оплатили свою часть уставного капитала. Продавать разрешено только полностью оплаченные доли.

Иногда в уставе прописан запрет на продажу долей третьим лицам. Если такое положение имеется, его исключают из устава. Для этого:

📌 Проводят собрание участников и оформляют протоколом решение об изменении устава. Для внесения изменений в устав требуется не менее ⅔ голосов. Основание — п. 8 ст. 37 закона № 14-ФЗ.

Когда у компании один собственник, оформляют решение единственного участника.

📌 Пишут новую редакцию устава или лист изменений к нему.

📌 Оплачивают госпошлину — 800 руб. Если документы отправляют электронно, госпошлину не платят.

📌 В течение семи рабочих дней после принятия решения передают в ИФНС форму Р13014, протокол собрания или решение единственного участника, новую редакцию или лист изменений в устав, квитанцию об оплате.

2️⃣ Подготовьте презентацию для потенциальных покупателей.

3️⃣ Уведомите заинтересованных лиц. Это не обязательно, но лучше, если информацию о продаже донесёт сам владелец бизнеса.

Директора, заместителя и главного бухгалтера новый собственник имеет право уволить в течение трёх месяцев после приобретения компании. Основание — п. 75 ТК РФ.

🔹 Поиск покупателей

1. Среди партнёров и конкурентов.

2. В интернете. Например, через Авито или специализированные платформы для продажи бизнеса — Бибосс, РБК Бизторг.

3. Объявления в социальных сетях.

4. Через брокера. Брокер не только ищет покупателей, но и помогает оценить бизнес, подготовить презентацию и провести сделку. В среднем брокерам платят 10-15% от продажной цены. Деятельность брокеров не лицензируется и нет единого реестра, поэтому при выборе полагаются на собственные ощущения и рекомендации других предпринимателей.

#бизнес

{kind=link}

👍2

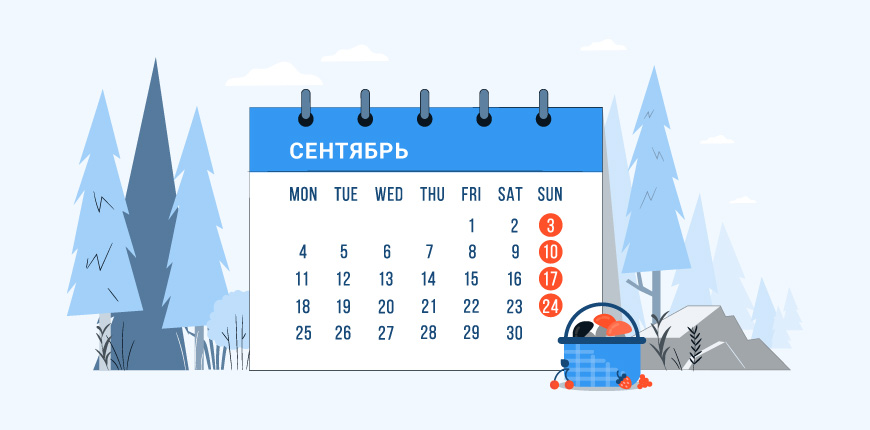

Налоговый календарь на сентябрь 2023 года

В сентябре налоговый календарь ненасыщенный, есть время подготовиться к предстоящей октябрьской отчётной кампании. Рассказываем, что заплатить и какую отчётность сдавать в первый осенний месяц 2023 года.

🔹 Налоговые платежи и взносы в сентябре 2023 года

15 сентября

📌 Взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний за август 2023 года. Кто платит: работодатели по трудовым договорам и наниматели физлиц по договорам ГПХ, если в договорах предусмотрено такое страхование.

20 сентября

📌 Косвенные налоги (НДС и акцизы, за исключением акцизов по маркируемым подакцизным товарам) по товарам, ввезенным из государств — членов ЕАЭС и принятым к учёту в августе 2023 года. Кто платит: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

25 сентября

📌 Налог по АУСН за август. Кто платит: ООО и ИП на АУСН.

28 сентября

📌 Третий платёж по НДС за II квартал 2023 года — 1/3 от начисленной суммы. Кто платит: плательщики НДС и налоговые агенты.

📌 Третий авансовый платёж по налогу на прибыль за третий месяц III квартала 2023 года. Кто платит: организации, которые перечисляют ежемесячные авансовые платежи, исходя из прибыли за предыдущий квартал.

📌 Налог на прибыль за август 2023 года. Кто платит: организации, которые перечисляют ежемесячные платежи, исходя из фактической прибыли.

📌 Взносы за работников на пенсионное, медицинское, социальное страхование за август 2023 года. Кто платит: все работодатели и наниматели физлиц по договорам ГПХ.

📌 НДФЛ с доходов, выплаченных с 23 августа по 22 сентября 2023 года. Кто платит: работодатели, которые выплачивали доходы физлицам за этот период.

📌 Акцизы. Кто платит: плательщики акцизов.

📌 НДПИ за август 2023 года. Кто платит: плательщики НДПИ.

📌 Регулярный сбор за пользование водными биологическими ресурсами за сентябрь 2023 года. Кто платит: организации и ИП с действующим разрешением на пользование объектами водных биологических ресурсов.

📌 Налог на игорный бизнес за август 2023 года. Кто платит: организации и ИП, которые ведут деятельность в игорном бизнесе.

🔹 Налоговая и статистическая отчётность в сентябре 2023 года

20 сентября

📌 Декларация по косвенным налогам. Кто сдаёт: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

25 сентября

📌 Уведомление об исчисленных налогах, авансовых платежей по налогам, сборам и страховым взносам. Кто сдаёт: кто в сентябре перечисляет платежи, по которым декларация сдаётся позже платежа или не предусмотрена.

📌 Декларация по налогу на прибыль за август 2023 года. Кто сдаёт: организации, которые перечисляют ежемесячные авансовые платежи, исходя из фактической прибыли.

📌 Персонифицированные сведения о физических лицах за август 2023 года. Кто сдаёт: все работодатели.

📌 Сведения о трудовой деятельности (подраздел 1.1 раздела 1 новой формы ЕФС-1) за август 2023 года. Кто сдаёт: работодатели, у которых в августе были кадровые события кроме приёма и увольнения, приостановления или возобновления трудового договора, заключения или прекращения договора ГПХ.

📌 Декларация по акцизам. Кто сдаёт: плательщики акцизов.

📌 Декларация по НДПИ за август 2023 года. Кто сдаёт: плательщики НДПИ.

📌 Декларация по налогу на игорный бизнес за август 2023 года. Кто сдаёт: плательщики налога на игорный бизнес.

28 сентября

📌 Сведения о количестве объектов водных биологических ресурсов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова за август 2023 года. Кто сдаёт: организации и ИП, которые пользуются объектами водных биологических ресурсов по разрешению на добычу и вылов водных биологических ресурсов.

💥 Чтобы не пропустить отчётные даты и всё сделать правильно, пользуйтесь интернет-бухгалтерией «Моё дело». Сервис заранее сообщит о приближающихся сроках, поможет рассчитать налоги и заполнить отчётные формы.

#налоги

В сентябре налоговый календарь ненасыщенный, есть время подготовиться к предстоящей октябрьской отчётной кампании. Рассказываем, что заплатить и какую отчётность сдавать в первый осенний месяц 2023 года.

🔹 Налоговые платежи и взносы в сентябре 2023 года

15 сентября

📌 Взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний за август 2023 года. Кто платит: работодатели по трудовым договорам и наниматели физлиц по договорам ГПХ, если в договорах предусмотрено такое страхование.

20 сентября

📌 Косвенные налоги (НДС и акцизы, за исключением акцизов по маркируемым подакцизным товарам) по товарам, ввезенным из государств — членов ЕАЭС и принятым к учёту в августе 2023 года. Кто платит: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

25 сентября

📌 Налог по АУСН за август. Кто платит: ООО и ИП на АУСН.

28 сентября

📌 Третий платёж по НДС за II квартал 2023 года — 1/3 от начисленной суммы. Кто платит: плательщики НДС и налоговые агенты.

📌 Третий авансовый платёж по налогу на прибыль за третий месяц III квартала 2023 года. Кто платит: организации, которые перечисляют ежемесячные авансовые платежи, исходя из прибыли за предыдущий квартал.

📌 Налог на прибыль за август 2023 года. Кто платит: организации, которые перечисляют ежемесячные платежи, исходя из фактической прибыли.

📌 Взносы за работников на пенсионное, медицинское, социальное страхование за август 2023 года. Кто платит: все работодатели и наниматели физлиц по договорам ГПХ.

📌 НДФЛ с доходов, выплаченных с 23 августа по 22 сентября 2023 года. Кто платит: работодатели, которые выплачивали доходы физлицам за этот период.

📌 Акцизы. Кто платит: плательщики акцизов.

📌 НДПИ за август 2023 года. Кто платит: плательщики НДПИ.

📌 Регулярный сбор за пользование водными биологическими ресурсами за сентябрь 2023 года. Кто платит: организации и ИП с действующим разрешением на пользование объектами водных биологических ресурсов.

📌 Налог на игорный бизнес за август 2023 года. Кто платит: организации и ИП, которые ведут деятельность в игорном бизнесе.

🔹 Налоговая и статистическая отчётность в сентябре 2023 года

20 сентября

📌 Декларация по косвенным налогам. Кто сдаёт: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

25 сентября

📌 Уведомление об исчисленных налогах, авансовых платежей по налогам, сборам и страховым взносам. Кто сдаёт: кто в сентябре перечисляет платежи, по которым декларация сдаётся позже платежа или не предусмотрена.

📌 Декларация по налогу на прибыль за август 2023 года. Кто сдаёт: организации, которые перечисляют ежемесячные авансовые платежи, исходя из фактической прибыли.

📌 Персонифицированные сведения о физических лицах за август 2023 года. Кто сдаёт: все работодатели.

📌 Сведения о трудовой деятельности (подраздел 1.1 раздела 1 новой формы ЕФС-1) за август 2023 года. Кто сдаёт: работодатели, у которых в августе были кадровые события кроме приёма и увольнения, приостановления или возобновления трудового договора, заключения или прекращения договора ГПХ.

📌 Декларация по акцизам. Кто сдаёт: плательщики акцизов.

📌 Декларация по НДПИ за август 2023 года. Кто сдаёт: плательщики НДПИ.

📌 Декларация по налогу на игорный бизнес за август 2023 года. Кто сдаёт: плательщики налога на игорный бизнес.

28 сентября

📌 Сведения о количестве объектов водных биологических ресурсов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова за август 2023 года. Кто сдаёт: организации и ИП, которые пользуются объектами водных биологических ресурсов по разрешению на добычу и вылов водных биологических ресурсов.

💥 Чтобы не пропустить отчётные даты и всё сделать правильно, пользуйтесь интернет-бухгалтерией «Моё дело». Сервис заранее сообщит о приближающихся сроках, поможет рассчитать налоги и заполнить отчётные формы.

#налоги

{kind=link}

👍1

Хотим, чтобы наши статьи были максимально полезными для бизнеса.

Проведём опрос: кто вы, наш читатель?

Проведём опрос: кто вы, наш читатель?

Anonymous Poll

30%

Я — ИП

14%

Я — директор, владелец

37%

Я — главбух, бухгалтер

4%

Я — финдир, экономист

4%

Я — сотрудник из смежной сферы

4%

Другое (пишите в комментариях)

8%

Просто хочу посмотреть результаты

Как повторно получить аккредитацию ИТ-компании

ФНС обновила данные по средним зарплатам за 2 квартал 2023 года. ИТ-компании, которым раньше отказали в аккредитации из-за низкого уровня зарплаты, проверяют соответствие заработков новым показателям и подают заявление повторно. Мы проанализировали ответы Минцифры, волонтёров телеграм-канала «MIT - Мы ИТ» и собрали подборку самых популярных вопросов по аккредитации.

📌 Как подать заявку на аккредитацию?

На портале Госуслуг. Заявление подаёт руководитель организации или сотрудники, у которых есть доверенность на Госуслугах.

📌 Какие документы нужны?

1. Справка об отсутствии судимости у руководителя, подписанная электронной подписью МВД.

2. Квитанция о приёме согласия о раскрытии налоговой тайны, подписанная откреплённой электронной подписью руководителя.

3. Справка о доходах от ИТ-деятельности, подписанная откреплённой электронной подписью руководителя и бухгалтера.

📌 Какой код ОКВЭД должен быть основным?

Один из видов экономической деятельности по перечню из приложения 1 постановления от 30 сентября 2022 г. N 1729.

Если в постановлении указана группа ОКВЭД — подойдёт любой код, который в неё входит. Если указан конкретный ОКВЭД, то вся группа этого кода не подойдёт.

📌 Как узнать, соответствует ли зарплата требованиям?

Убедиться, что уровень средней зарплаты в компании выше необходимого, можно с помощью калькулятора на Госуслугах.

📌 Какие виды деятельности относятся к ИТ-услугам?

Перечень видов деятельности, относящихся к ИТ-сфере указан в приложении 1 приказа №766 от 08.10.2022.

📌 Как составить справку о доходах от ИТ-деятельности?

Справку прикладывают при подаче заявления на Госуслугах. Инструкция как подписать справку — тут.

Доходы от обычных видов деятельности — сумма из отчёта о прибылях и убытках по строке №2110. Основание — п. 5 приказа Минфина от 06.05.1999 № 32н.

📌 Должна ли организация регистрироваться в реестре стартапов?

Если в регионе есть такой реестр — да. Пока он существует только в Москве.

📌 Как подать согласие на раскрытие налоговой тайны?

В ФНС в электронном виде через личный кабинет налогоплательщика или оператора ЭДО по инструкции. Перед отправкой документ подписывают усиленной квалифицированной электронной подписью руководителя.

Проверить достоверность уже поданного согласия в ФНС можно через чат-бот. Если согласие не подано или подано с ошибками, его направляют повторно.

📌 За какой период подаётся согласие на раскрытие налоговой тайны?

За предыдущий и текущий годы.

Если компания зарегистрирована в этом году, раскрывают сведения только за текущий год и не менее двух будущих календарных годов после подачи заявления на аккредитацию.

Например, если компания создана в 2023 году, минимальный период раскрытия сведений — до 2025 года.

Когда срок согласия не указан, значит, оно бессрочное и действует весь период существования организации.

📌 Как получить аккредитацию только что созданной компании, в которой нет ни одного сотрудника?

Понятия «новая компания» в постановлении нет. Когда нет ни одного сотрудника, пройти аккредитацию возможно только как стартап: организация состоит в реестре стартапов, если она из Москвы, и имеет доход менее 1 млн руб.

📌 По каким причинам откажут в аккредитации?

1. ОКВЭД организации не перечислен в постановлении от 30 сентября 2022 г. N 1729.

2. На официальном сайте нет информации об ИТ-деятельности.

3. Есть недоимка по налогам, сборам, страховым взносам, задолженность по пеням, штрафам свыше 3 000 руб.

4. Единоличный исполнительный орган организации имеет неснятую или непогашенную судимость.

5. Нет согласия на раскрытие налоговой тайны.

6. Доход организации от ИТ-деятельности менее 30%.

📌 Когда можно заново подать на аккредитацию, если пришёл отказ или лишили аккредитации?

Сразу же как только устранены все причины лишения или отказа.

📌 Может ли ИП получить аккредитацию ИТ-компании?

Такая возможность есть только у организаций.

#бизнес

ФНС обновила данные по средним зарплатам за 2 квартал 2023 года. ИТ-компании, которым раньше отказали в аккредитации из-за низкого уровня зарплаты, проверяют соответствие заработков новым показателям и подают заявление повторно. Мы проанализировали ответы Минцифры, волонтёров телеграм-канала «MIT - Мы ИТ» и собрали подборку самых популярных вопросов по аккредитации.

📌 Как подать заявку на аккредитацию?

На портале Госуслуг. Заявление подаёт руководитель организации или сотрудники, у которых есть доверенность на Госуслугах.

📌 Какие документы нужны?

1. Справка об отсутствии судимости у руководителя, подписанная электронной подписью МВД.

2. Квитанция о приёме согласия о раскрытии налоговой тайны, подписанная откреплённой электронной подписью руководителя.

3. Справка о доходах от ИТ-деятельности, подписанная откреплённой электронной подписью руководителя и бухгалтера.

📌 Какой код ОКВЭД должен быть основным?

Один из видов экономической деятельности по перечню из приложения 1 постановления от 30 сентября 2022 г. N 1729.

Если в постановлении указана группа ОКВЭД — подойдёт любой код, который в неё входит. Если указан конкретный ОКВЭД, то вся группа этого кода не подойдёт.

📌 Как узнать, соответствует ли зарплата требованиям?

Убедиться, что уровень средней зарплаты в компании выше необходимого, можно с помощью калькулятора на Госуслугах.

📌 Какие виды деятельности относятся к ИТ-услугам?

Перечень видов деятельности, относящихся к ИТ-сфере указан в приложении 1 приказа №766 от 08.10.2022.

📌 Как составить справку о доходах от ИТ-деятельности?

Справку прикладывают при подаче заявления на Госуслугах. Инструкция как подписать справку — тут.

Доходы от обычных видов деятельности — сумма из отчёта о прибылях и убытках по строке №2110. Основание — п. 5 приказа Минфина от 06.05.1999 № 32н.

📌 Должна ли организация регистрироваться в реестре стартапов?

Если в регионе есть такой реестр — да. Пока он существует только в Москве.

📌 Как подать согласие на раскрытие налоговой тайны?

В ФНС в электронном виде через личный кабинет налогоплательщика или оператора ЭДО по инструкции. Перед отправкой документ подписывают усиленной квалифицированной электронной подписью руководителя.

Проверить достоверность уже поданного согласия в ФНС можно через чат-бот. Если согласие не подано или подано с ошибками, его направляют повторно.

📌 За какой период подаётся согласие на раскрытие налоговой тайны?

За предыдущий и текущий годы.

Если компания зарегистрирована в этом году, раскрывают сведения только за текущий год и не менее двух будущих календарных годов после подачи заявления на аккредитацию.

Например, если компания создана в 2023 году, минимальный период раскрытия сведений — до 2025 года.

Когда срок согласия не указан, значит, оно бессрочное и действует весь период существования организации.

📌 Как получить аккредитацию только что созданной компании, в которой нет ни одного сотрудника?

Понятия «новая компания» в постановлении нет. Когда нет ни одного сотрудника, пройти аккредитацию возможно только как стартап: организация состоит в реестре стартапов, если она из Москвы, и имеет доход менее 1 млн руб.

📌 По каким причинам откажут в аккредитации?

1. ОКВЭД организации не перечислен в постановлении от 30 сентября 2022 г. N 1729.

2. На официальном сайте нет информации об ИТ-деятельности.

3. Есть недоимка по налогам, сборам, страховым взносам, задолженность по пеням, штрафам свыше 3 000 руб.

4. Единоличный исполнительный орган организации имеет неснятую или непогашенную судимость.

5. Нет согласия на раскрытие налоговой тайны.

6. Доход организации от ИТ-деятельности менее 30%.

📌 Когда можно заново подать на аккредитацию, если пришёл отказ или лишили аккредитации?

Сразу же как только устранены все причины лишения или отказа.

📌 Может ли ИП получить аккредитацию ИТ-компании?

Такая возможность есть только у организаций.

#бизнес

{kind=link}

ЕНС: свет в конце туннеля

С момента введения ЕНС прошло девять месяцев. Бизнес оценил практичность нового способа учёта начисленных и уплаченных налогов и взносов. На вебинаре расскажем, что уже сделано для улучшения работы ЕНС, какие изменения планируются в ближайшее время, а также дадим советы по корректировке неправильного сальдо.

Программа

📌 опыт применения ЕНС с начала года: как было и стало;

📌 изменения в ЕНС по закону № 389-ФЗ от 31.07.2023 года;

📌 как действовать, если сальдо до сих пор некорректное.

Спикер:

Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело»

Вебинар состоится 13 сентября в 11:00 по московскому времени. Участие, как всегда, бесплатное.

Регистрация по ссылке

#вебинар

С момента введения ЕНС прошло девять месяцев. Бизнес оценил практичность нового способа учёта начисленных и уплаченных налогов и взносов. На вебинаре расскажем, что уже сделано для улучшения работы ЕНС, какие изменения планируются в ближайшее время, а также дадим советы по корректировке неправильного сальдо.

Программа

📌 опыт применения ЕНС с начала года: как было и стало;

📌 изменения в ЕНС по закону № 389-ФЗ от 31.07.2023 года;

📌 как действовать, если сальдо до сих пор некорректное.

Спикер:

Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело»

Вебинар состоится 13 сентября в 11:00 по московскому времени. Участие, как всегда, бесплатное.

Регистрация по ссылке

#вебинар

{kind=link}

Когда предприниматель нарушает закон о персональных данных и не знает этого

За прошлый год Роскомнадзор оштрафовал операторов персональных данных на сумму больше 50 млн руб. Часто предприниматели даже не догадываются, что нарушают закон. Собрали распространенные ошибки, которые допускает бизнес из-за незнания закона о персональных данных.

🔹 Нет согласия на передачу персональных данных третьим лицам

Передавать личную информацию третьим лицам ИП можно только с согласия гражданина. Основание — ч. 3 ст. 6 закона от 27.07.2006 № 152-ФЗ «О персональных данных».

Пример: предприниматель торгует через интернет-магазин. Для доставки товаров он заключил договор с курьерской службой и передал ФИО и адрес проживания покупателя. Согласия от клиентов на передачу данных третьим лицам он не получал.

При выявлении нарушения штраф для предпринимателя 10 — 20 тыс. руб. Основание — ч. 1 ст. 13.11 КоАП РФ.

Роскомнадзор узнаёт о нарушениях операторов персональных данных в ходе проверок. Если ведомство получит жалобу от граждан или информацию о возможной утечке личной информации, то придёт с визитом.

Жалуются и работники, и клиенты, и сотрудники подрядчиков. Ответственность за конфиденциальность персональных данных несёт оператор — тот, кто заключил с гражданином договор. Оператор обязан получить согласие и обеспечить защиту личной информации.