Как в 2023 году сверяться с налоговой

После перехода на ЕНП изменились формы документов для сверки расчётов с бюджетом. Рассказываем, какой документ запросить для сверки с ИФНС в текущем году.

🔹 Виды документов для сверки

Для сверки расчётов у налоговой службы четыре вида документов:

1️⃣ Справка о наличии положительного, отрицательного или нулевого сальдо ЕНС

Её составляют и выдают в течение 5 рабочих дней со дня запроса. Справка показывает состояние ЕНС на дату формирования справки.

Положительное сальдо — это переплата, пока ещё не списанная в счёт каких-либо обязательств. Отрицательное сальдо — задолженность, по которой получено от налоговой требование об уплате. Нулевое сальдо — нет ни долга перед бюджетом, ни переплаты.

При отрицательном сальдо видно, из чего оно сложилось. Если на задолженность уже насчитали пени, к справке будет приложена таблица с подробным расчётом.

2️⃣ Справка о принадлежности средств, признаваемых в качестве ЕНП

Её сделают в течение 5 рабочих дней со дня запроса. Она покажет остатки, поступления и списания ЕНП за период, который указан в запросе. В ней видно, как налоговая распределила уплаченные суммы по налогам, взносам и другим обязательствам.

3️⃣ Справка об исполнении обязанности по уплате налогов, сборов, страховых взносов

Её выдают в течение 10 рабочих дней со дня запроса.

Справка информирует о том, есть ли долг перед бюджетом на дату её формирования. В ней не указывают сумму задолженности и виды налога. Такая справка нужна для оформления кредита в банке, участия в тендерах и госзакупках.

4️⃣ Акт сверки принадлежности средств, признаваемых в качестве ЕНП

Срок формирования акта сверки на бумаге — 5 рабочих дней с даты регистрации заявления, в электронном виде — 3 рабочих дня.

В акте приводится детальная информация о суммах, перечисленных в виде ЕНП и тех, которые к нему не относятся, а также доначисления или уменьшения по итогам налоговых проверок и судебных разбирательств. Его можно запросить по одному или нескольким налогам, сборам и взносам за выбранный период. Акт сверки обычно запрашивают после справок. Например, если в них неправильное сальдо ЕНС или не совпадают данные по каким-то конкретным платежам.

🔹 Как свериться с налоговой инспекцией

Предполагается, что узнать сальдо ЕНС можно в личных кабинетах юрлица или ИП. Но пока есть проблемы — раздел часто бывает недоступен. Попробуйте получить информацию на бумаге. Для этого подайте в ИФНС заявление на одну из справок:

— о наличии положительного, отрицательного или нулевого сальдо ЕНС;

— о принадлежности средств, признаваемых в качестве ЕНП.

Если вам нужны обе справки, оформите два отдельных заявления. Подать их можно при личном посещении инспекции, по почте, через МФЦ или по ТКС. Заявление составьте по форме.

#бизнес

После перехода на ЕНП изменились формы документов для сверки расчётов с бюджетом. Рассказываем, какой документ запросить для сверки с ИФНС в текущем году.

🔹 Виды документов для сверки

Для сверки расчётов у налоговой службы четыре вида документов:

1️⃣ Справка о наличии положительного, отрицательного или нулевого сальдо ЕНС

Её составляют и выдают в течение 5 рабочих дней со дня запроса. Справка показывает состояние ЕНС на дату формирования справки.

Положительное сальдо — это переплата, пока ещё не списанная в счёт каких-либо обязательств. Отрицательное сальдо — задолженность, по которой получено от налоговой требование об уплате. Нулевое сальдо — нет ни долга перед бюджетом, ни переплаты.

При отрицательном сальдо видно, из чего оно сложилось. Если на задолженность уже насчитали пени, к справке будет приложена таблица с подробным расчётом.

2️⃣ Справка о принадлежности средств, признаваемых в качестве ЕНП

Её сделают в течение 5 рабочих дней со дня запроса. Она покажет остатки, поступления и списания ЕНП за период, который указан в запросе. В ней видно, как налоговая распределила уплаченные суммы по налогам, взносам и другим обязательствам.

3️⃣ Справка об исполнении обязанности по уплате налогов, сборов, страховых взносов

Её выдают в течение 10 рабочих дней со дня запроса.

Справка информирует о том, есть ли долг перед бюджетом на дату её формирования. В ней не указывают сумму задолженности и виды налога. Такая справка нужна для оформления кредита в банке, участия в тендерах и госзакупках.

4️⃣ Акт сверки принадлежности средств, признаваемых в качестве ЕНП

Срок формирования акта сверки на бумаге — 5 рабочих дней с даты регистрации заявления, в электронном виде — 3 рабочих дня.

В акте приводится детальная информация о суммах, перечисленных в виде ЕНП и тех, которые к нему не относятся, а также доначисления или уменьшения по итогам налоговых проверок и судебных разбирательств. Его можно запросить по одному или нескольким налогам, сборам и взносам за выбранный период. Акт сверки обычно запрашивают после справок. Например, если в них неправильное сальдо ЕНС или не совпадают данные по каким-то конкретным платежам.

🔹 Как свериться с налоговой инспекцией

Предполагается, что узнать сальдо ЕНС можно в личных кабинетах юрлица или ИП. Но пока есть проблемы — раздел часто бывает недоступен. Попробуйте получить информацию на бумаге. Для этого подайте в ИФНС заявление на одну из справок:

— о наличии положительного, отрицательного или нулевого сальдо ЕНС;

— о принадлежности средств, признаваемых в качестве ЕНП.

Если вам нужны обе справки, оформите два отдельных заявления. Подать их можно при личном посещении инспекции, по почте, через МФЦ или по ТКС. Заявление составьте по форме.

#бизнес

{kind=link}

Налоговый календарь на июнь 2023 года

Набираемся сил перед июльской отчётной кампанией, но не забываем про текущие платежи и отчёты. Рассказываем, что заплатить и какую отчётность сдавать в июне 2023 года.

🔹 Налоговые платежи и взносы в июне 2023 года

15 июня:

📌 Взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний за май 2023 года. Кто платит: работодатели по трудовым договорам и наниматели физлиц по договорам ГПХ, если в договорах предусмотрено такое страхование.

20 июня:

📌 Косвенные налоги (НДС и акцизы, за исключением акцизов по маркируемым подакцизным товарам) по товарам, ввезенным из государств — членов ЕАЭС и принятым к учёту в мае 2023 года. Кто платит: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

26 июня (перенос с воскресенья 25 июня):

📌 Налог по АУСН за май 2023 года. Кто платит: ООО и ИП на АУСН.

28 июня:

📌 Третий платёж по НДС за I квартал 2023 года в размере 1/3 от начисленной суммы. Кто платит: плательщики НДС и налоговые агенты.

📌 Третий авансовый платёж по налогу на прибыль за 3-й месяц (июнь) II квартала 2023 года. Кто платит: организации, которые перечисляют ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале.

📌 Налог на прибыль за май 2023 года. Кто платит: организации, которые перечисляют ежемесячные платежи, исходя из фактически полученной прибыли.

📌 Взносы за работников на пенсионное, медицинское, социальное страхование за май 2023 года. Кто платит: работодатели и наниматели физлиц по договорам ГПХ.

📌 НДФЛ, удержанный с доходов, выплаченных за период с 23 мая по 22 июня 2023 года. Кто платит: работодатели, которые выплачивали доходы физлицам за этот период.

📌 Акцизы. Кто платит: плательщики акцизов.

📌 НДПИ за май 2023 года. Кто платит: плательщики НДПИ.

📌 Регулярный сбор за пользование водными биологическими ресурсами за июнь 2023 года. Кто платит: организации и ИП, у которых есть действующее разрешение на пользование объектами водных биологических ресурсов.

📌 Налог на игорный бизнес за май 2023 года. Кто платит: организации и ИП, которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

🔹 Налоговая и статистическая отчётность в июне 2023 года

20 июня:

— Декларация по косвенным налогам. Кто сдаёт: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

26 июня (перенос с воскресенья 25 июня):

📌 Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам. Кто сдаёт: организации и ИП, которые в июне перечисляют платежи, по которым декларация сдаётся позже платежа или не предусмотрена.

📌 Декларация по налогу на прибыль за май 2023 года. Кто сдаёт: организации, которые перечисляют ежемесячные авансовые платежи, исходя из фактически полученной прибыли.

📌 Персонифицированные сведения о физических лицахза май 2023 года. Кто сдаёт: все работодатели.

📌 Сведения о трудовой деятельности (подраздел 1.1 раздела 1 формы ЕФС-1) за май 2023 года. Кто сдаёт: работодатели, у которых в мае были кадровые события кроме приёма и увольнения, приостановления или возобновления трудового договора, заключения или прекращения договора ГПХ.

📌 Декларация по акцизам. Кто сдаёт: плательщики акцизов.

📌 Декларация по НДПИ за май 2022 года. Кто сдаёт: плательщики НДПИ.

📌 Декларация по налогу на игорный бизнес за май 2023 года. Кто сдаёт: плательщики налога на игорный бизнес.

28 июня:

📌 Сведения о количестве объектов водных биологических ресурсов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова за май 2023 года. Кто сдаёт: организации и ИП, которые пользуются объектами водных биологических ресурсов по разрешению на добычу, вылов водных биологических ресурсов.

💥 Чтобы не пропустить отчётные даты и всё сделать правильно, пользуйтесь интернет-бухгалтерией «Моё дело». Сервис заранее сообщит о приближающихся сроках, поможет рассчитать налоги и заполнить отчётные формы.

#налоги

Набираемся сил перед июльской отчётной кампанией, но не забываем про текущие платежи и отчёты. Рассказываем, что заплатить и какую отчётность сдавать в июне 2023 года.

🔹 Налоговые платежи и взносы в июне 2023 года

15 июня:

📌 Взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний за май 2023 года. Кто платит: работодатели по трудовым договорам и наниматели физлиц по договорам ГПХ, если в договорах предусмотрено такое страхование.

20 июня:

📌 Косвенные налоги (НДС и акцизы, за исключением акцизов по маркируемым подакцизным товарам) по товарам, ввезенным из государств — членов ЕАЭС и принятым к учёту в мае 2023 года. Кто платит: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

26 июня (перенос с воскресенья 25 июня):

📌 Налог по АУСН за май 2023 года. Кто платит: ООО и ИП на АУСН.

28 июня:

📌 Третий платёж по НДС за I квартал 2023 года в размере 1/3 от начисленной суммы. Кто платит: плательщики НДС и налоговые агенты.

📌 Третий авансовый платёж по налогу на прибыль за 3-й месяц (июнь) II квартала 2023 года. Кто платит: организации, которые перечисляют ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале.

📌 Налог на прибыль за май 2023 года. Кто платит: организации, которые перечисляют ежемесячные платежи, исходя из фактически полученной прибыли.

📌 Взносы за работников на пенсионное, медицинское, социальное страхование за май 2023 года. Кто платит: работодатели и наниматели физлиц по договорам ГПХ.

📌 НДФЛ, удержанный с доходов, выплаченных за период с 23 мая по 22 июня 2023 года. Кто платит: работодатели, которые выплачивали доходы физлицам за этот период.

📌 Акцизы. Кто платит: плательщики акцизов.

📌 НДПИ за май 2023 года. Кто платит: плательщики НДПИ.

📌 Регулярный сбор за пользование водными биологическими ресурсами за июнь 2023 года. Кто платит: организации и ИП, у которых есть действующее разрешение на пользование объектами водных биологических ресурсов.

📌 Налог на игорный бизнес за май 2023 года. Кто платит: организации и ИП, которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

🔹 Налоговая и статистическая отчётность в июне 2023 года

20 июня:

— Декларация по косвенным налогам. Кто сдаёт: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

26 июня (перенос с воскресенья 25 июня):

📌 Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам. Кто сдаёт: организации и ИП, которые в июне перечисляют платежи, по которым декларация сдаётся позже платежа или не предусмотрена.

📌 Декларация по налогу на прибыль за май 2023 года. Кто сдаёт: организации, которые перечисляют ежемесячные авансовые платежи, исходя из фактически полученной прибыли.

📌 Персонифицированные сведения о физических лицахза май 2023 года. Кто сдаёт: все работодатели.

📌 Сведения о трудовой деятельности (подраздел 1.1 раздела 1 формы ЕФС-1) за май 2023 года. Кто сдаёт: работодатели, у которых в мае были кадровые события кроме приёма и увольнения, приостановления или возобновления трудового договора, заключения или прекращения договора ГПХ.

📌 Декларация по акцизам. Кто сдаёт: плательщики акцизов.

📌 Декларация по НДПИ за май 2022 года. Кто сдаёт: плательщики НДПИ.

📌 Декларация по налогу на игорный бизнес за май 2023 года. Кто сдаёт: плательщики налога на игорный бизнес.

28 июня:

📌 Сведения о количестве объектов водных биологических ресурсов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова за май 2023 года. Кто сдаёт: организации и ИП, которые пользуются объектами водных биологических ресурсов по разрешению на добычу, вылов водных биологических ресурсов.

💥 Чтобы не пропустить отчётные даты и всё сделать правильно, пользуйтесь интернет-бухгалтерией «Моё дело». Сервис заранее сообщит о приближающихся сроках, поможет рассчитать налоги и заполнить отчётные формы.

#налоги

{kind=link}

Вакансия: сотрудник отдела бухгалтерского сопровождения

Компания «Моё дело» — аккредитованная IT-организация, которая занимается развитием и продвижением своего облачного сервиса для ведения бухгалтерии. За последний год у нас появилось много новых клиентов на бухгалтерский аутсорсинг, и мы ищем сотрудников в отдел бухгалтерского сопровождения.

🔹 Условия

📌 Белая зарплата без задержек: оклад + ежемесячная и ежеквартальная премия.

📌 Работа из дома.

📌 Руководитель и наставник, который поделится знаниями и поможет в работе.

📌 Пятидневная рабочая неделя с 9.00 до 18.00 по московскому времени. Только на полный рабочий день!

📌 Занятия йогой за счёт компании.

🔹 Что делать

1️⃣ Вести бухгалтерский и налоговый учёт на УСН, ОСНО совместно с помощником бухгалтера. Контролировать все участки.

2️⃣ Формировать и сдавать отчёты по фондам.

🔹 Кто нужен

Мы ищем человека с:

✔️ Высшим образованием.

✔️ Опытом работы главным бухгалтером или его заместителем.

✔️ Отличным знанием УСН, ОСНО.

✔️ Опытом сдачи отчётности.

Прислать отклики можно нашему эйчару Анастасии на электронную почту a.fokina@moedelo.org или по телефону +79648763700.

Компания «Моё дело» — аккредитованная IT-организация, которая занимается развитием и продвижением своего облачного сервиса для ведения бухгалтерии. За последний год у нас появилось много новых клиентов на бухгалтерский аутсорсинг, и мы ищем сотрудников в отдел бухгалтерского сопровождения.

🔹 Условия

📌 Белая зарплата без задержек: оклад + ежемесячная и ежеквартальная премия.

📌 Работа из дома.

📌 Руководитель и наставник, который поделится знаниями и поможет в работе.

📌 Пятидневная рабочая неделя с 9.00 до 18.00 по московскому времени. Только на полный рабочий день!

📌 Занятия йогой за счёт компании.

🔹 Что делать

1️⃣ Вести бухгалтерский и налоговый учёт на УСН, ОСНО совместно с помощником бухгалтера. Контролировать все участки.

2️⃣ Формировать и сдавать отчёты по фондам.

🔹 Кто нужен

Мы ищем человека с:

✔️ Высшим образованием.

✔️ Опытом работы главным бухгалтером или его заместителем.

✔️ Отличным знанием УСН, ОСНО.

✔️ Опытом сдачи отчётности.

Прислать отклики можно нашему эйчару Анастасии на электронную почту a.fokina@moedelo.org или по телефону +79648763700.

Бухучёт не для налоговой: невероятно, но факт

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

Многие предприниматели думают, что их компании ведут бухгалтерский учёт, потому что этого требует государство. Они верят, что бухгалтерия нужна для налоговой и только мешает бизнесу. А на самом деле на основании бухгалтерского учёта исчисляется только один налог, да и то не всегда.

Сегодня расскажу, для кого на самом деле ведётся бухгалтерский учёт.

#видео

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

Многие предприниматели думают, что их компании ведут бухгалтерский учёт, потому что этого требует государство. Они верят, что бухгалтерия нужна для налоговой и только мешает бизнесу. А на самом деле на основании бухгалтерского учёта исчисляется только один налог, да и то не всегда.

Сегодня расскажу, для кого на самом деле ведётся бухгалтерский учёт.

#видео

YouTube

Бухучёт не для налоговой: невероятно, но факт

Многие предприниматели думают, что их компании ведут бухгалтерский учёт, потому что этого требует государство. Они верят, что бухгалтерия нужна для налоговой и только мешает бизнесу. А на самом деле на основании бухгалтерского учёта исчисляется только один…

Как открыть пункт выдачи заказов маркетплейса

Маркетплейсы стали настолько популярными, что пункты выдачи стали нужны даже в маленьких городках и деревнях. Чаще такие пункты открывают по агентскому договору с маркетплейсом. Рассказываем, как открыть пункт выдачи заказов — ПВЗ маркетплейса.

🔹 Оцените риски

Пункты выдачи открываются по договору с маркетплейсом. ПВЗ получает и выдаёт покупателям заказы, а за это получает до 5% с оборота. Тут существуют риски.

📌 Риск 1: оборот ПВЗ окажется недостаточным для получения прибыли

У Яндекс Маркет, OZON, Wildberries есть онлайн-карты, на которых обозначены зоны наивысшей доходности — места, где ПВЗ ещё мало, и процент с оборота будет максимальным. Проблема в том, что в больших городах уже много точек выдачи, а каждый новый ПВЗ уменьшает выручку других. Посчитайте заранее затраты на ПВЗ с запасом и посмотрите проект договора с маркетплейсом, чтобы оценить шансы на получение других доходов. Например, OZON не возражает, если ПВЗ будет дополнительно выдавать посылки из других интернет-магазинов.

📌 Риск 2: затраты ПВЗ окажутся выше планируемых

Учитывайте режим работы ПВЗ — по 10-12 часов в день, без праздников и выходных. То есть понадобится как минимум два сотрудника в штате, которым придётся оплачивать работу в праздничные дни и возможные переработки. Замена трудовых договоров гражданско-правовыми с физлицами и другие нарушения трудового законодательства приводят к проверкам со стороны прокуратуры и ГИТ.

📌 Риск 3: штрафы маркетплейсов могут «съесть» прибыль

У Яндекс Маркет, OZON, Wildberries в проектах договоров с ПВЗ указаны санкции для ПВЗ за возможные нарушения: неправильное размещение вывески, ошибки при выдаче заказов, жалобы покупателей.

Внимательно прочитайте оферту маркетплейса, обучитесь самостоятельно и обучите работников, чтобы уменьшить вероятность ошибок.

🔹 Алгоритм запуска ПВЗ

1️⃣ Зарегистрируйте ИП или юрлицо и выберите систему налогообложения: для ПВЗ подойдёт УСН. Патент, АУСН или НПД нельзя применять из за ограничений по видам деятельности, а ОСНО — слишком дорогая и сложная для малого бизнеса.

2️⃣ Найдите подходящее помещение и подайте заявку: на сайтах маркетплейсов прописаны минимальные требования к ПВЗ.

3️⃣ Оцените стоимость открытия ПВЗ: в среднем открытие ПВЗ обходится в 200-300 тыс. руб. Это затраты на ремонт, компьютерную технику и ККТ, мебель и рекламу. Можно обратиться за господдержкой через цифровой иногда компенсирует сам маркетплейс.

4️⃣ Заключите договор с маркетплейсом.

5️⃣ Сделайте ремонт в помещении: владелец ПВЗ ограничен во времени. Например, Яндекс Маркет даёт две недели на брендированный ремонт после одобрения заявки.

6️⃣ Наймите и обучите персонал.

7️⃣ Активируйте ПВЗ и начинайте принимать и выдавать заказы.

Необязательно проходить все шаги по открытию ПВЗ с нуля. У некоторых маркетплейсов есть предложения по продаже уже готовых пунктов выдачи.

#бизнес

Маркетплейсы стали настолько популярными, что пункты выдачи стали нужны даже в маленьких городках и деревнях. Чаще такие пункты открывают по агентскому договору с маркетплейсом. Рассказываем, как открыть пункт выдачи заказов — ПВЗ маркетплейса.

🔹 Оцените риски

Пункты выдачи открываются по договору с маркетплейсом. ПВЗ получает и выдаёт покупателям заказы, а за это получает до 5% с оборота. Тут существуют риски.

📌 Риск 1: оборот ПВЗ окажется недостаточным для получения прибыли

У Яндекс Маркет, OZON, Wildberries есть онлайн-карты, на которых обозначены зоны наивысшей доходности — места, где ПВЗ ещё мало, и процент с оборота будет максимальным. Проблема в том, что в больших городах уже много точек выдачи, а каждый новый ПВЗ уменьшает выручку других. Посчитайте заранее затраты на ПВЗ с запасом и посмотрите проект договора с маркетплейсом, чтобы оценить шансы на получение других доходов. Например, OZON не возражает, если ПВЗ будет дополнительно выдавать посылки из других интернет-магазинов.

📌 Риск 2: затраты ПВЗ окажутся выше планируемых

Учитывайте режим работы ПВЗ — по 10-12 часов в день, без праздников и выходных. То есть понадобится как минимум два сотрудника в штате, которым придётся оплачивать работу в праздничные дни и возможные переработки. Замена трудовых договоров гражданско-правовыми с физлицами и другие нарушения трудового законодательства приводят к проверкам со стороны прокуратуры и ГИТ.

📌 Риск 3: штрафы маркетплейсов могут «съесть» прибыль

У Яндекс Маркет, OZON, Wildberries в проектах договоров с ПВЗ указаны санкции для ПВЗ за возможные нарушения: неправильное размещение вывески, ошибки при выдаче заказов, жалобы покупателей.

Внимательно прочитайте оферту маркетплейса, обучитесь самостоятельно и обучите работников, чтобы уменьшить вероятность ошибок.

🔹 Алгоритм запуска ПВЗ

1️⃣ Зарегистрируйте ИП или юрлицо и выберите систему налогообложения: для ПВЗ подойдёт УСН. Патент, АУСН или НПД нельзя применять из за ограничений по видам деятельности, а ОСНО — слишком дорогая и сложная для малого бизнеса.

2️⃣ Найдите подходящее помещение и подайте заявку: на сайтах маркетплейсов прописаны минимальные требования к ПВЗ.

3️⃣ Оцените стоимость открытия ПВЗ: в среднем открытие ПВЗ обходится в 200-300 тыс. руб. Это затраты на ремонт, компьютерную технику и ККТ, мебель и рекламу. Можно обратиться за господдержкой через цифровой иногда компенсирует сам маркетплейс.

4️⃣ Заключите договор с маркетплейсом.

5️⃣ Сделайте ремонт в помещении: владелец ПВЗ ограничен во времени. Например, Яндекс Маркет даёт две недели на брендированный ремонт после одобрения заявки.

6️⃣ Наймите и обучите персонал.

7️⃣ Активируйте ПВЗ и начинайте принимать и выдавать заказы.

Необязательно проходить все шаги по открытию ПВЗ с нуля. У некоторых маркетплейсов есть предложения по продаже уже готовых пунктов выдачи.

#бизнес

{kind=link}

Бухгалтерский и налоговый учёт дебиторских и кредиторских задолженностей

Учёт расчётов — важный участок бухгалтерской работы в любой компании. Отдельная головная боль бухгалтера — просроченные задолженности. Чтобы их списать, нужно учитывать множество нюансов. На вебинаре расскажем, как правильно признавать, оценивать и списывать дебиторские и кредиторские задолженности.

Программа

1️⃣ Бухгалтерский учёт дебиторских и кредиторских задолженностей:

📌 учёт дебиторской задолженности;

📌 резерв по сомнительным долгам;

📌 учёт кредиторской задолженности

📌 раскрытие информации о дебиторских и кредиторских задолженностях в бухгалтерской отчётности.

2️⃣ Налоговый учёт дебиторских и кредиторских задолженностей:

📌 как и когда можно списать дебиторскую и кредиторскую задолженность;

📌 как создать и использовать резерв по сомнительным долгам;

📌 как восстановить ошибочно списанную задолженность.

Спикеры

Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело»

Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело»

Вебинар состоится 14 июня в 11:00 по московскому времени. Участие, как всегда, бесплатное.

Регистрация по ссылке.

#вебинар

Учёт расчётов — важный участок бухгалтерской работы в любой компании. Отдельная головная боль бухгалтера — просроченные задолженности. Чтобы их списать, нужно учитывать множество нюансов. На вебинаре расскажем, как правильно признавать, оценивать и списывать дебиторские и кредиторские задолженности.

Программа

1️⃣ Бухгалтерский учёт дебиторских и кредиторских задолженностей:

📌 учёт дебиторской задолженности;

📌 резерв по сомнительным долгам;

📌 учёт кредиторской задолженности

📌 раскрытие информации о дебиторских и кредиторских задолженностях в бухгалтерской отчётности.

2️⃣ Налоговый учёт дебиторских и кредиторских задолженностей:

📌 как и когда можно списать дебиторскую и кредиторскую задолженность;

📌 как создать и использовать резерв по сомнительным долгам;

📌 как восстановить ошибочно списанную задолженность.

Спикеры

Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело»

Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело»

Вебинар состоится 14 июня в 11:00 по московскому времени. Участие, как всегда, бесплатное.

Регистрация по ссылке.

#вебинар

{kind=link}

Как в 2023 году сверяться с налоговой

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

После перехода на единый налоговый платёж изменились формы документов для сверки расчётов с бюджетом. Сегодня расскажу, как свериться с налоговой инспекцией в 2023 году.

#видео

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

После перехода на единый налоговый платёж изменились формы документов для сверки расчётов с бюджетом. Сегодня расскажу, как свериться с налоговой инспекцией в 2023 году.

#видео

YouTube

Как в 2023 году сверяться с налоговой

После перехода на единый налоговый платёж изменились формы документов для сверки расчётов с бюджетом. В этом видео директор по знаниям интернет-бухгалтерии «Моё дело» Алексей Иванов рассказал, как свериться с налоговой инспекцией в 2023 году.

Интернет-бухгалтерия…

Интернет-бухгалтерия…

Как продвигать бизнес в интернете

Если бизнес не присутствует в онлайн-пространстве, то упускает потенциальных клиентов. Расскажем, про основные способы продвижения и рассмотрим, как работают рекламные кабинеты в Яндексе и ВКонтакте.

🔹 Популярные способы продвижения в интернете

✔️ Поисковая оптимизация — SEO

✔️ Платная реклама

✔️ Контент-маркетинг

✔️ Продвижение в социальных сетях — SMM

✔️ Email-рассылки

🔹 Как работают рекламные кабинеты в Яндексе и ВКонтакте

В большинстве случаев при запуске рекламной кампании в интернете предприниматели выбирают комплексную рекламу от Яндекса и ВКонтакте.

Предположим, что у предпринимателя бизнес по продаже теплиц, и он готов потратить на рекламу 50 тыс. руб. — 25 тыс.руб. на Яндекс и столько же на рекламу «ВКонтакте».

📌 Яндекс.Директ

В Директе работает принцип аукциона: каждый раз, когда пользователь вводит поисковый запрос, происходит аукцион в режиме реального времени. Каждое рекламное объявление участвует в нём со своей ставкой, которую задаёт рекламодатель. Кто предложит большую ставку за клик, то объявление и будет показываться на приоритетных местах размещения. Минимальная цена за клик зависит от многих факторов — конкуренции в нише, географии объявления, времени суток.

Предположим, в Директе компания выбрала автоматическую стратегию с оплатой за клик, средняя цена которого в этой нише — 25 руб.

Тогда за свой бюджет компания получит не меньше 1 000 кликов: 25 000 руб./25 руб. То есть не меньше 1 000 переходов с объявления на сайт заинтересованных в теплицах клиентов.

При переходе по ссылке всегда есть процент отказов. Это то количество посетителей, которые после перехода на сайт ушли практически сразу. Определить его точно сложно, так как он зависит от множества факторов: качества и релевантности рекламного объявления, целевой аудитории, дизайна страницы сайта, соответствия контента на сайте ожиданиям посетителей. На него влияют также отрасль и тип сайта. По данным различных исследований средний процент отказов варьируется от 20 до 60%.

Возьмём за основу в нашем случае процент отказов — 40%. Тогда за имеющийся бюджет получим на выходе 600 просмотров сайта заинтересованных в теплицах потенциальных покупателей.

📌 Рекламный кабинет «ВКонтакте»

Как правило, во «ВКонтакте» рекламодатель платит не за клики, а за показы. Цена на показы также формируется по принципу аукциона, поэтому точную стоимость назвать не получится.

Будем ориентироваться от средних данных: рекламный кабинет ВК прогнозирует 1 000 показов вашего сайта с теплицами за 200 руб.

Тогда имеющийся рекламный бюджет даст 125 000 показов. В среднем по статистике около 1% из показов переходит в клики. Получаем в нашем случае — 1 250 кликов. Не забудем про 40% отказов, тогда на сайте останется 500 потенциальных покупателей.

Получается, что при бюджете в 50 тыс.руб. компания с рекламного кабинета в «ВКонтакте» и Яндекс.Директе получит не менее 1 100 кликов именно тех покупателей, которые заинтересованы в покупке теплицы.

#бизнес

Если бизнес не присутствует в онлайн-пространстве, то упускает потенциальных клиентов. Расскажем, про основные способы продвижения и рассмотрим, как работают рекламные кабинеты в Яндексе и ВКонтакте.

🔹 Популярные способы продвижения в интернете

✔️ Поисковая оптимизация — SEO

✔️ Платная реклама

✔️ Контент-маркетинг

✔️ Продвижение в социальных сетях — SMM

✔️ Email-рассылки

🔹 Как работают рекламные кабинеты в Яндексе и ВКонтакте

В большинстве случаев при запуске рекламной кампании в интернете предприниматели выбирают комплексную рекламу от Яндекса и ВКонтакте.

Предположим, что у предпринимателя бизнес по продаже теплиц, и он готов потратить на рекламу 50 тыс. руб. — 25 тыс.руб. на Яндекс и столько же на рекламу «ВКонтакте».

📌 Яндекс.Директ

В Директе работает принцип аукциона: каждый раз, когда пользователь вводит поисковый запрос, происходит аукцион в режиме реального времени. Каждое рекламное объявление участвует в нём со своей ставкой, которую задаёт рекламодатель. Кто предложит большую ставку за клик, то объявление и будет показываться на приоритетных местах размещения. Минимальная цена за клик зависит от многих факторов — конкуренции в нише, географии объявления, времени суток.

Предположим, в Директе компания выбрала автоматическую стратегию с оплатой за клик, средняя цена которого в этой нише — 25 руб.

Тогда за свой бюджет компания получит не меньше 1 000 кликов: 25 000 руб./25 руб. То есть не меньше 1 000 переходов с объявления на сайт заинтересованных в теплицах клиентов.

При переходе по ссылке всегда есть процент отказов. Это то количество посетителей, которые после перехода на сайт ушли практически сразу. Определить его точно сложно, так как он зависит от множества факторов: качества и релевантности рекламного объявления, целевой аудитории, дизайна страницы сайта, соответствия контента на сайте ожиданиям посетителей. На него влияют также отрасль и тип сайта. По данным различных исследований средний процент отказов варьируется от 20 до 60%.

Возьмём за основу в нашем случае процент отказов — 40%. Тогда за имеющийся бюджет получим на выходе 600 просмотров сайта заинтересованных в теплицах потенциальных покупателей.

📌 Рекламный кабинет «ВКонтакте»

Как правило, во «ВКонтакте» рекламодатель платит не за клики, а за показы. Цена на показы также формируется по принципу аукциона, поэтому точную стоимость назвать не получится.

Будем ориентироваться от средних данных: рекламный кабинет ВК прогнозирует 1 000 показов вашего сайта с теплицами за 200 руб.

Тогда имеющийся рекламный бюджет даст 125 000 показов. В среднем по статистике около 1% из показов переходит в клики. Получаем в нашем случае — 1 250 кликов. Не забудем про 40% отказов, тогда на сайте останется 500 потенциальных покупателей.

Получается, что при бюджете в 50 тыс.руб. компания с рекламного кабинета в «ВКонтакте» и Яндекс.Директе получит не менее 1 100 кликов именно тех покупателей, которые заинтересованы в покупке теплицы.

#бизнес

{kind=link}

Сколько стоит ваш бухгалтер

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

Когда предприниматель выбирает между штатным бухгалтером или аутсорсингом, в первую очередь сравнивает стоимость обоих вариантов. Но брать в расчёт только зарплату бухгалтера — не совсем корректно. Сегодня посчитаю, в какую сумму на самом деле обходится бухгалтер в штате.

#видео

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

Когда предприниматель выбирает между штатным бухгалтером или аутсорсингом, в первую очередь сравнивает стоимость обоих вариантов. Но брать в расчёт только зарплату бухгалтера — не совсем корректно. Сегодня посчитаю, в какую сумму на самом деле обходится бухгалтер в штате.

#видео

YouTube

Сколько стоит ваш бухгалтер

Когда предприниматель выбирает между штатным бухгалтером или аутсорсингом, в первую очередь сравнивает стоимость обоих вариантов. Но брать в расчёт только зарплату бухгалтера — не совсем корректно.

В этом видео директор по знаниям интернет-бухгалтерии «Моё…

В этом видео директор по знаниям интернет-бухгалтерии «Моё…

Как бизнесу получать онлайн-платежи от клиентов

Чтобы продавать товары онлайн можно подключить интернет-эквайринг, заключить договор с платёжным агрегатором или интегрировать платежи по СБП. У каждого из способов свои требования и ограничения. Рассказываем, чем они отличаются между собой, что нужно для интеграции и какие преимущества есть у каждого.

🔹 Интернет-эквайринг

Услуга банка, с помощью которой клиенты оплачивают покупки в интернете банковской картой. На отдельной странице оплаты человек указывает данные карты и подтверждает платёж. Деньги проходят через платёжную систему и зачисляются на счёт компании. Чтобы подключить интернет-эквайринг, необходим статус ООО или ИП, расчётный счёт для бизнеса в российском банке и онлайн-касса. Для подключения подают заявку в банк, который оказывает эту услугу.

Минус — самозанятые без статуса ИП принимать деньги через интернет-эквайринг не смогут, потому что для этого нужен расчётный счёт.

А деньги на него приходят в течение 1-3 дней.

Комиссия: 0,8 — 3%.

🔹 Платёжные агрегаторы

Это сервисы, которые принимают платежи через платёжные инструменты: банковские карты, электронные кошельки или СБП. Суть в том, что при переходе на страницу оплаты клиент сам выбирает, как оплатить покупку. Примеры таких агрегаторов — Юкасса, Робокасса, Юнителлер, Единая касса или PayMaster. Некоторые из агрегаторов сотрудничают с самозанятыми и ИП, а некоторые — только с юрлицами.

Агрегаторы работают по схожему принципу: владелец сайта заключает договор с агрегатором и получает инструмент для обработки платежей. Заключать договор с банком не нужно — это задача агрегатора.

Комиссия: 3 — 4%.

🔹 СБП

Сервис позволяет круглосуточно делать межбанковские переводы по номеру мобильного телефона или по QR-коду. Через него оплачивают товары и услуги с помощью мобильных приложений банков-участников. При оплате покупатель открывает мобильное приложение своего банка и сканирует QR-код на платёжной странице. Банк плательщика получает информацию о платеже. Далее клиент подтверждает платёж, и деньги переводятся на счёт получателя.

Чтобы подключить СБП, нужна онлайн-касса для отправки электронных чеков и передачи информации в налоговую, а также расчётный счет ИП или юрлица в банке, который подключён к СБП.

Из минусов отмечают то, что не все клиенты хотят сканировать QR-код для оплаты. Кроме того, если банк клиента не подключён к СБП, сделать перевод не возможно.

Комиссия: 0,4 — 0,7%.

🔹 Платёжные сервисы

Это инструменты, которые сохраняют данные банковских карт в телефоне, чтобы потом использовать их для оплаты: Yandex Pay, Sber Pay , Tinkoff Pay, Mir Pay.

Работают сервисы одинаково: клиент сохраняет в них данные карты и при оплате товара в интернете нажимает на кнопку «заплатить с Х Pay». Платёж обрабатывается банком-эквайером и отправляется на расчётный счёт компании. А если клиент заходит на сайт с компьютера, то сканирует QR-код. Тогда автоматически запускается приложение банка.

Для подключения необходима онлайн-касса, ИП или статус юрлица, счёт в банке-провайдере сервиса. Оставьте заявку на сайте платёжного сервиса, и с вами свяжутся для заключения договора. Далее выдадут коды настройки.

Комиссия: 0 — 3%.

🔹 Какой вариант выбрать

Лучше — комбинировать способы оплаты: у покупателя не всегда карта под рукой, либо деньги на карте, которая работает по СБП. Чем больше у клиента вариантов для оплаты, тем выше шанс продажи.

#бизнес

Чтобы продавать товары онлайн можно подключить интернет-эквайринг, заключить договор с платёжным агрегатором или интегрировать платежи по СБП. У каждого из способов свои требования и ограничения. Рассказываем, чем они отличаются между собой, что нужно для интеграции и какие преимущества есть у каждого.

🔹 Интернет-эквайринг

Услуга банка, с помощью которой клиенты оплачивают покупки в интернете банковской картой. На отдельной странице оплаты человек указывает данные карты и подтверждает платёж. Деньги проходят через платёжную систему и зачисляются на счёт компании. Чтобы подключить интернет-эквайринг, необходим статус ООО или ИП, расчётный счёт для бизнеса в российском банке и онлайн-касса. Для подключения подают заявку в банк, который оказывает эту услугу.

Минус — самозанятые без статуса ИП принимать деньги через интернет-эквайринг не смогут, потому что для этого нужен расчётный счёт.

А деньги на него приходят в течение 1-3 дней.

Комиссия: 0,8 — 3%.

🔹 Платёжные агрегаторы

Это сервисы, которые принимают платежи через платёжные инструменты: банковские карты, электронные кошельки или СБП. Суть в том, что при переходе на страницу оплаты клиент сам выбирает, как оплатить покупку. Примеры таких агрегаторов — Юкасса, Робокасса, Юнителлер, Единая касса или PayMaster. Некоторые из агрегаторов сотрудничают с самозанятыми и ИП, а некоторые — только с юрлицами.

Агрегаторы работают по схожему принципу: владелец сайта заключает договор с агрегатором и получает инструмент для обработки платежей. Заключать договор с банком не нужно — это задача агрегатора.

Комиссия: 3 — 4%.

🔹 СБП

Сервис позволяет круглосуточно делать межбанковские переводы по номеру мобильного телефона или по QR-коду. Через него оплачивают товары и услуги с помощью мобильных приложений банков-участников. При оплате покупатель открывает мобильное приложение своего банка и сканирует QR-код на платёжной странице. Банк плательщика получает информацию о платеже. Далее клиент подтверждает платёж, и деньги переводятся на счёт получателя.

Чтобы подключить СБП, нужна онлайн-касса для отправки электронных чеков и передачи информации в налоговую, а также расчётный счет ИП или юрлица в банке, который подключён к СБП.

Из минусов отмечают то, что не все клиенты хотят сканировать QR-код для оплаты. Кроме того, если банк клиента не подключён к СБП, сделать перевод не возможно.

Комиссия: 0,4 — 0,7%.

🔹 Платёжные сервисы

Это инструменты, которые сохраняют данные банковских карт в телефоне, чтобы потом использовать их для оплаты: Yandex Pay, Sber Pay , Tinkoff Pay, Mir Pay.

Работают сервисы одинаково: клиент сохраняет в них данные карты и при оплате товара в интернете нажимает на кнопку «заплатить с Х Pay». Платёж обрабатывается банком-эквайером и отправляется на расчётный счёт компании. А если клиент заходит на сайт с компьютера, то сканирует QR-код. Тогда автоматически запускается приложение банка.

Для подключения необходима онлайн-касса, ИП или статус юрлица, счёт в банке-провайдере сервиса. Оставьте заявку на сайте платёжного сервиса, и с вами свяжутся для заключения договора. Далее выдадут коды настройки.

Комиссия: 0 — 3%.

🔹 Какой вариант выбрать

Лучше — комбинировать способы оплаты: у покупателя не всегда карта под рукой, либо деньги на карте, которая работает по СБП. Чем больше у клиента вариантов для оплаты, тем выше шанс продажи.

#бизнес

{kind=link}

Льгота по расходам на искусственный интеллект

С января 2023 года организациям можно учитывать расходы на российские программы и радиоэлектронику в повышенном размере, а также применять к ним ускоренную амортизацию. Рассказываем про особенности применения новых льгот.

🔹 При каких условиях применять льготы на искусственный интеллект

Повышенные коэффициенты введены законами № 323-ФЗ и № 321-ФЗ 14 июля 2022 года. Поддержку получили организации на общем режиме налогообложения, которые создают или покупают российские программы и оборудование из реестров:

✔️ радиоэлектронной продукции;

✔️ программного обеспечения.

У продукции или ПО, по которым можно применять льготу, в реестре должно быть указано, что они относятся к сфере искусственного интеллекта. Тогда с коэффициентом 1,5 можно учитывать расходы по формированию первоначальной стоимости:

✔️ основных средств в виде радиоэлектронной продукции;

✔️ нематериальных активов в виде исключительных прав на ПО и базы данных.

К первоначальной стоимости относят расходы на приобретение, сооружение, изготовление, доставку, доведение до состояния, в котором они станут пригодны для использования.

С 2023 года по объектам из сферы искусственного интеллекта действуют две новые льготы:

1️⃣ Для приобретения лицензий: затраты на приобретение прав на использование ПО и баз данных по лицензионным и сублицензионным договорам, а также исключительных прав на них стоимостью менее 100 тыс. руб. можно учитывать в прочих расходах с коэффициентом 1,5.

2️⃣ Ускоренная амортизация: к основной норме амортизации основных средств и нематериальных активов из реестров можно применять специальный коэффициент не выше 3. Исключение — нематериальные активы, для которых срок полезного использования устанавливают сами компании.

❗️Применение льготы — это право, а не обязанность налогоплательщика. Поэтому, если решили учитывать расходы или начислять амортизацию с повышенными коэффициентами, пропишите это в учётной политике.

#бизнес

С января 2023 года организациям можно учитывать расходы на российские программы и радиоэлектронику в повышенном размере, а также применять к ним ускоренную амортизацию. Рассказываем про особенности применения новых льгот.

🔹 При каких условиях применять льготы на искусственный интеллект

Повышенные коэффициенты введены законами № 323-ФЗ и № 321-ФЗ 14 июля 2022 года. Поддержку получили организации на общем режиме налогообложения, которые создают или покупают российские программы и оборудование из реестров:

✔️ радиоэлектронной продукции;

✔️ программного обеспечения.

У продукции или ПО, по которым можно применять льготу, в реестре должно быть указано, что они относятся к сфере искусственного интеллекта. Тогда с коэффициентом 1,5 можно учитывать расходы по формированию первоначальной стоимости:

✔️ основных средств в виде радиоэлектронной продукции;

✔️ нематериальных активов в виде исключительных прав на ПО и базы данных.

К первоначальной стоимости относят расходы на приобретение, сооружение, изготовление, доставку, доведение до состояния, в котором они станут пригодны для использования.

С 2023 года по объектам из сферы искусственного интеллекта действуют две новые льготы:

1️⃣ Для приобретения лицензий: затраты на приобретение прав на использование ПО и баз данных по лицензионным и сублицензионным договорам, а также исключительных прав на них стоимостью менее 100 тыс. руб. можно учитывать в прочих расходах с коэффициентом 1,5.

2️⃣ Ускоренная амортизация: к основной норме амортизации основных средств и нематериальных активов из реестров можно применять специальный коэффициент не выше 3. Исключение — нематериальные активы, для которых срок полезного использования устанавливают сами компании.

❗️Применение льготы — это право, а не обязанность налогоплательщика. Поэтому, если решили учитывать расходы или начислять амортизацию с повышенными коэффициентами, пропишите это в учётной политике.

#бизнес

{kind=link}

Какой бизнес государство считает белым и пушистым

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

Если в глазах налоговой инспекции и банков бизнес начинает выглядеть подозрительно, он попадает под пристальное внимание. Это может обернуться проверками, приостановкой банковского обслуживания и кучей сопутствующих проблем. Чтобы избежать этого, полезно знать критерии, по которым оценивают бизнес на предмет благонадёжности. Сегодня расскажу, что это за показатели и какие операции выглядят сомнительными.

#видео

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

Если в глазах налоговой инспекции и банков бизнес начинает выглядеть подозрительно, он попадает под пристальное внимание. Это может обернуться проверками, приостановкой банковского обслуживания и кучей сопутствующих проблем. Чтобы избежать этого, полезно знать критерии, по которым оценивают бизнес на предмет благонадёжности. Сегодня расскажу, что это за показатели и какие операции выглядят сомнительными.

#видео

YouTube

Какой бизнес государство считает белым и пушистым

Если в глазах налоговой инспекции и банков бизнес начинает выглядеть подозрительно, он попадает под пристальное внимание. Это может обернуться проверками, приостановкой банковского обслуживания и кучей сопутствующих проблем. Чтобы избежать этого, полезно…

Как уведомить налоговую об открытии зарубежных счетов

Об открытии зарубежного счёта организациям,ИП и некоторые физлица оповещают российскую налоговую инспекцию, а затем сдают отчёт о движении денежных средств по счёту. Рассказываем, как уведомить налоговую, и какие штрафы бывают, если этого не сделать.

🔹 Кто отчитывается в ИФНС об открытии счёта за границей

Такая обязанность возлагается на:

✔️ граждан России;

✔️ иностранных граждан и лиц без гражданства при наличии вида на жительство;

✔️ российских организаций, их зарубежные филиалы и представительства.

Уведомление об открытии счёта подают не позднее одного месяца со дня, в котором он открыт.

Не уведомляют об открытии зарубежных счетов, если:

✔️ в течение календарного года физлицо или ИП провели за границей суммарно более 183 дней;

✔️ счёт или вклад открыт в филиалах российских банков, расположенных за пределами России.

🔹 Кто отчитывается в ИФНС о движении денег по зарубежным счетам

Организации, ИП и физлица, которые относятся к валютным резидентам, сдают в ИФНС отчёт о движении средств по каждому зарубежному счёту, вкладу и электронному кошельку. Основание — ч. 7 ст. 12 закона № 173-ФЗ.

Организации и ИП отчитываются ежеквартально в течение 30 дней после отчётного квартала. Физлица — ежегодно до 1 июня следующего года.

О движении денег в электронном кошельке отчитываться не нужно, если поступления за год не превышают 600 тыс. руб.

🔹 Как отчитываться

Организации отправляют уведомления и отчёты в налоговую по месту нахождения, ИП и физлица — по месту жительства. Если у гражданина нет прописки в паспорте или недвижимости в России, уведомление подают в любую налоговую.

Способы подачи:

1️⃣ Лично в инспекцию или через представителя с доверенностью.

2️⃣ По почте письмом с описью вложения.

3️⃣ Онлайн по каналам ТКС или через личный кабинет налогоплательщика при наличии усиленной квалифицированной электронной подписи.

🔹 Как уведомить налоговую об открытии зарубежных счетов

Уведомление заполняют по форме из приложения № 1 к Приказу ФНС России № ЕД-7-14/272.

🔹 Что будет, если не сообщить налоговой о зарубежном счёте

Если не уведомить налоговую об открытии, изменении реквизитов, закрытии зарубежного счёта, штраф по ч. 2.1 ст. 15.25 КоАП РФ:

📌 для организации — от 800 тыс. руб. до 1 млн руб.;

📌 для ИП и должностного лица организации — от 40 000 до 50 000 руб.;

📌 для физлица — от 4 000 до 5 000 руб.

Если уведомили с опозданием или не по установленной форме, штраф по ч. 2 ст. 15.25 КоАП РФ:

📌 для организации — от 50 000 до 100 000 руб.;

📌 для ИП и должностных лиц организации — от 5 000 до 10 000 руб.;

📌 для физлиц — от 1 000 до 1 500 руб.

За несдачу отчёта о движении денежных средств или нарушение порядка его представления штраф по п. 6 ст. 15.25 КоАП РФ:

📌 для организации — от 40 000 до 50 000 руб.;

📌 для ИП и должностных лиц организации — от 4 000 до 5 000 руб.;

📌 для физлиц — от 2 000 до 3 000 руб.

Размер штрафа за нарушение сроков сдачи отчёта зависит от количества дней опоздания.

#бизнес

Об открытии зарубежного счёта организациям,ИП и некоторые физлица оповещают российскую налоговую инспекцию, а затем сдают отчёт о движении денежных средств по счёту. Рассказываем, как уведомить налоговую, и какие штрафы бывают, если этого не сделать.

🔹 Кто отчитывается в ИФНС об открытии счёта за границей

Такая обязанность возлагается на:

✔️ граждан России;

✔️ иностранных граждан и лиц без гражданства при наличии вида на жительство;

✔️ российских организаций, их зарубежные филиалы и представительства.

Уведомление об открытии счёта подают не позднее одного месяца со дня, в котором он открыт.

Не уведомляют об открытии зарубежных счетов, если:

✔️ в течение календарного года физлицо или ИП провели за границей суммарно более 183 дней;

✔️ счёт или вклад открыт в филиалах российских банков, расположенных за пределами России.

🔹 Кто отчитывается в ИФНС о движении денег по зарубежным счетам

Организации, ИП и физлица, которые относятся к валютным резидентам, сдают в ИФНС отчёт о движении средств по каждому зарубежному счёту, вкладу и электронному кошельку. Основание — ч. 7 ст. 12 закона № 173-ФЗ.

Организации и ИП отчитываются ежеквартально в течение 30 дней после отчётного квартала. Физлица — ежегодно до 1 июня следующего года.

О движении денег в электронном кошельке отчитываться не нужно, если поступления за год не превышают 600 тыс. руб.

🔹 Как отчитываться

Организации отправляют уведомления и отчёты в налоговую по месту нахождения, ИП и физлица — по месту жительства. Если у гражданина нет прописки в паспорте или недвижимости в России, уведомление подают в любую налоговую.

Способы подачи:

1️⃣ Лично в инспекцию или через представителя с доверенностью.

2️⃣ По почте письмом с описью вложения.

3️⃣ Онлайн по каналам ТКС или через личный кабинет налогоплательщика при наличии усиленной квалифицированной электронной подписи.

🔹 Как уведомить налоговую об открытии зарубежных счетов

Уведомление заполняют по форме из приложения № 1 к Приказу ФНС России № ЕД-7-14/272.

🔹 Что будет, если не сообщить налоговой о зарубежном счёте

Если не уведомить налоговую об открытии, изменении реквизитов, закрытии зарубежного счёта, штраф по ч. 2.1 ст. 15.25 КоАП РФ:

📌 для организации — от 800 тыс. руб. до 1 млн руб.;

📌 для ИП и должностного лица организации — от 40 000 до 50 000 руб.;

📌 для физлица — от 4 000 до 5 000 руб.

Если уведомили с опозданием или не по установленной форме, штраф по ч. 2 ст. 15.25 КоАП РФ:

📌 для организации — от 50 000 до 100 000 руб.;

📌 для ИП и должностных лиц организации — от 5 000 до 10 000 руб.;

📌 для физлиц — от 1 000 до 1 500 руб.

За несдачу отчёта о движении денежных средств или нарушение порядка его представления штраф по п. 6 ст. 15.25 КоАП РФ:

📌 для организации — от 40 000 до 50 000 руб.;

📌 для ИП и должностных лиц организации — от 4 000 до 5 000 руб.;

📌 для физлиц — от 2 000 до 3 000 руб.

Размер штрафа за нарушение сроков сдачи отчёта зависит от количества дней опоздания.

#бизнес

{kind=link}

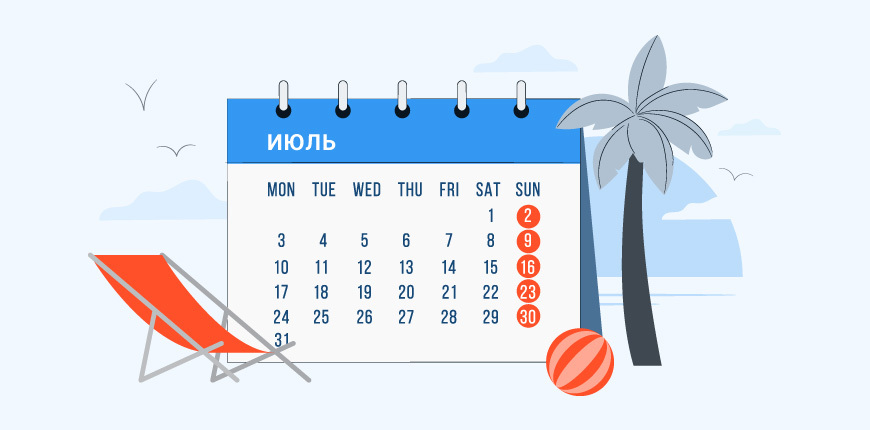

Налоговый календарь на июль 2023 года

Наступает пора с квартальными и полугодовыми отчётами и платежами. Сверьтесь с налоговым календарём, чтобы ничего не упустить.

Рассказываем, что заплатить в июле 2023 года.

🔹 Налоговые платежи и взносы в июле 2023 года

3 июля (перенос с субботы 1 июля):

📌 Взносы на обязательное пенсионное страхование с дохода, превышающего 300 тыс. руб. за 2022 год. Кто платит: ИП, адвокаты, нотариусы.

17 июля (перенос с субботы 15 июля):

📌 Взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний за июнь 2023 года. Кто платит: работодатели по трудовым договорам и наниматели физлиц по договорам ГПХ, если в договорах предусмотрено такое страхование.

📌 НДФЛ за 2022 год. Кто платит: ИП на ОСНО, адвокаты, нотариусы и граждане, получавшие в 2022 году облагаемые доходы.

20 июля:

📌 Косвенные налоги (НДС и акцизы, за исключением акцизов по маркируемым подакцизным товарам) по товарам, ввезенным из государств — членов ЕАЭС и принятым к учёту в июне 2023 года. Кто платит: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

📌 Плата за негативное воздействие на окружающую среду — НВОС, аванс за II квартал 2023 года. Кто платит: плательщики НВОС.

25 июля:

📌 Авансовый платёж по НДФЛ за II квартал 2023 года. Кто платит: ИП на ОСНО, адвокаты и нотариусы.

📌 Налог по АУСН за июнь 2023 года. Кто платит: ИП и ООО на АУСН.

28 июля:

📌 Первый платёж по НДС за II квартал 2023 года в размере 1/3 от начисленной суммы. Кто платит: плательщики НДС и налоговые агенты.

📌 Первый авансовый платёж по налогу на прибыль за 1-й месяц (июль) III квартала 2023 года. Кто платит: организации, которые перечисляют ежемесячные авансовые платежи, исходя из прибыли, полученной в предыдущем квартале.

📌 Квартальный авансовый платёж по налогу на прибыль за II квартал 2023 года. Кто платит: организации, которые перечисляют ежемесячные авансовые платежи, исходя из прибыли за прошлый квартал, или ежеквартальные авансовые платежи.

📌 Авансовый платёж по налогу на прибыль за январь-июнь 2023 года. Кто платит: организации, которые перечисляют ежемесячные авансы, исходя из фактической прибыли.

📌 НДФЛ, удержанный с доходов, выплаченных за период с 23 июня по 22 июля 2023 года. Кто платит: работодатели, которые выплачивали доходы физлицам за этот период.

📌 Взносы на пенсионное, медицинское, социальное страхование за июнь 2023 года. Кто платит: все работодатели и наниматели физлиц по договорам ГПХ.

📌 Авансовый платёж по УСН за I полугодие 2023 года. Кто платит: ИП и ООО на УСН.

📌 Авансовые платёж по ЕСХН за I полугодие 2023 года. Кто платит: ИП и ООО на ЕСХН.

📌 Авансовый платёж по имущественным налогам организаций за I полугодие 2023 года. Кто платит: организации, у которых в собственности налогооблагаемое имущество, земля, транспорт, если такая обязанность предусмотрена региональным законодательством.

📌 Водный налог за II квартал 2023 года. Кто платит: организации и ИП, которые осуществляют специальное, особое водопользование.

📌 НДПИ за июнь 2023 года. Кто платит: плательщики НДПИ.

📌 Регулярный сбор за пользование водными биологическими ресурсами за июль 2023 года. Кто платит: организации и ИП, у которых есть действующее разрешение на пользование объектами водных биологических ресурсов.

📌 Торговый сбор за II квартал 2023 года. Кто платит: плательщики торгового сбора.

📌 Налог на игорный бизнес за июнь 2023 года. Кто платит: организации и ИП, которые ведут деятельность в сфере игорного бизнеса.

📌 Акцизы. Кто платит: плательщики акцизов.

31 июля:

📌 Регулярный платёж за пользование недрами за II квартал 2023 года.

Кто платит: организации и ИП — пользователи недр.

#налоги

Наступает пора с квартальными и полугодовыми отчётами и платежами. Сверьтесь с налоговым календарём, чтобы ничего не упустить.

Рассказываем, что заплатить в июле 2023 года.

🔹 Налоговые платежи и взносы в июле 2023 года

3 июля (перенос с субботы 1 июля):

📌 Взносы на обязательное пенсионное страхование с дохода, превышающего 300 тыс. руб. за 2022 год. Кто платит: ИП, адвокаты, нотариусы.

17 июля (перенос с субботы 15 июля):

📌 Взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний за июнь 2023 года. Кто платит: работодатели по трудовым договорам и наниматели физлиц по договорам ГПХ, если в договорах предусмотрено такое страхование.

📌 НДФЛ за 2022 год. Кто платит: ИП на ОСНО, адвокаты, нотариусы и граждане, получавшие в 2022 году облагаемые доходы.

20 июля:

📌 Косвенные налоги (НДС и акцизы, за исключением акцизов по маркируемым подакцизным товарам) по товарам, ввезенным из государств — членов ЕАЭС и принятым к учёту в июне 2023 года. Кто платит: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

📌 Плата за негативное воздействие на окружающую среду — НВОС, аванс за II квартал 2023 года. Кто платит: плательщики НВОС.

25 июля:

📌 Авансовый платёж по НДФЛ за II квартал 2023 года. Кто платит: ИП на ОСНО, адвокаты и нотариусы.

📌 Налог по АУСН за июнь 2023 года. Кто платит: ИП и ООО на АУСН.

28 июля:

📌 Первый платёж по НДС за II квартал 2023 года в размере 1/3 от начисленной суммы. Кто платит: плательщики НДС и налоговые агенты.

📌 Первый авансовый платёж по налогу на прибыль за 1-й месяц (июль) III квартала 2023 года. Кто платит: организации, которые перечисляют ежемесячные авансовые платежи, исходя из прибыли, полученной в предыдущем квартале.

📌 Квартальный авансовый платёж по налогу на прибыль за II квартал 2023 года. Кто платит: организации, которые перечисляют ежемесячные авансовые платежи, исходя из прибыли за прошлый квартал, или ежеквартальные авансовые платежи.

📌 Авансовый платёж по налогу на прибыль за январь-июнь 2023 года. Кто платит: организации, которые перечисляют ежемесячные авансы, исходя из фактической прибыли.

📌 НДФЛ, удержанный с доходов, выплаченных за период с 23 июня по 22 июля 2023 года. Кто платит: работодатели, которые выплачивали доходы физлицам за этот период.

📌 Взносы на пенсионное, медицинское, социальное страхование за июнь 2023 года. Кто платит: все работодатели и наниматели физлиц по договорам ГПХ.

📌 Авансовый платёж по УСН за I полугодие 2023 года. Кто платит: ИП и ООО на УСН.

📌 Авансовые платёж по ЕСХН за I полугодие 2023 года. Кто платит: ИП и ООО на ЕСХН.

📌 Авансовый платёж по имущественным налогам организаций за I полугодие 2023 года. Кто платит: организации, у которых в собственности налогооблагаемое имущество, земля, транспорт, если такая обязанность предусмотрена региональным законодательством.

📌 Водный налог за II квартал 2023 года. Кто платит: организации и ИП, которые осуществляют специальное, особое водопользование.

📌 НДПИ за июнь 2023 года. Кто платит: плательщики НДПИ.

📌 Регулярный сбор за пользование водными биологическими ресурсами за июль 2023 года. Кто платит: организации и ИП, у которых есть действующее разрешение на пользование объектами водных биологических ресурсов.

📌 Торговый сбор за II квартал 2023 года. Кто платит: плательщики торгового сбора.

📌 Налог на игорный бизнес за июнь 2023 года. Кто платит: организации и ИП, которые ведут деятельность в сфере игорного бизнеса.

📌 Акцизы. Кто платит: плательщики акцизов.

31 июля:

📌 Регулярный платёж за пользование недрами за II квартал 2023 года.

Кто платит: организации и ИП — пользователи недр.

#налоги

{kind=link}

Налоговый календарь на июль 2023 года

Вчера рассказали о платежах в июле текущего года. Сегодня переходим к отчётам. Сверьтесь с налоговым календарём, чтобы ничего не упустить.

🔹 Налоговая и статистическая отчётность в июле 2023 года

20 июля:

📌 Журнал учёта счетов-фактур за II квартал 2023 года в электронном виде. Кто сдаёт: посредники, которые сами не должны сдавать декларации по НДС, но получали или выставляли счета-фактуры в интересах другого лица.

📌 Декларация по косвенным налогам за июнь 2023 года. Кто сдаёт: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

📌 Единая упрощённая декларация за II квартал 2023 года. Кто сдаёт: организации и ИП, у которых не было движений по расчётному счёту и объектов налогообложения по налогам, указываемым в декларации.

📌 Декларация об объёме производства, оборота, использования этилового спирта, алкогольной и спиртосодержащей продукции за II квартал 2023 года. Кто сдаёт: организации и ИП, занимающиеся производством, оборотом, этилового спирта, алкогольной или спиртосодержащей продукции.

25 июля:

📌 Декларация по налогу на прибыль за II квартал 2023 года. Кто сдаёт: организации, которые перечисляют ежемесячные авансовые платежи, исходя из прибыли за прошлый квартал, или ежеквартальные авансовые платежи.

📌 Декларация по налогу на прибыль за июнь 2023 года. Кто сдаёт: организации, которые перечисляют ежемесячные авансовые платежи, исходя из фактически полученной прибыли.

📌 Декларация по НДС за II квартал 2023 года. Кто сдаёт: плательщики НДС и налоговые агенты.

📌 Отчётность по операциям с прослеживаемыми товарами за II квартал 2023 года. Кто сдаёт: Участники НСПТ.

📌 Расчёт по страховым взносам за II квартал 2023 года. Кто сдаёт: все работодатели.

📌 6-НДФЛ за I полугодие 2023 года. Кто сдаёт: все работодатели, налоговые агенты по НДФЛ.

📌 Сведения о страховых взносах по страхованию от несчастных случаев за II квартал 2023 года. Кто сдаёт: все работодатели.

📌 Персонифицированные сведения о физических лицах за июнь 2023 года. Кто сдаёт: все работодатели с действующими трудовыми договорами и ГПХ.

📌 Сведения о трудовой деятельности за июнь 2023 года. Кто сдаёт: все работодатели, у которых в июне были кадровые события, кроме приёма и увольнения, приостановления или возобновления трудового договора, заключения или прекращения договора ГПХ.

📌 Декларация по НДПИ за июнь 2023 года. Кто сдаёт: плательщики НДПИ.

📌 Декларация по водному налогу за II квартал 2023 года. Кто сдаёт: организации и ИП — пользователи водных объектов по лицензии.

📌 Декларация по налогу на игорный бизнес за июнь 2023 года. Кто сдаёт: плательщики налога на игорный бизнес.

📌 Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам. Кто сдаёт: организации и ИП, кто в июле перечисляет платежи, по которым декларация сдаётся позже платежа, или не предусмотрена.

📌 Декларация по акцизам. Кто сдаёт: плательщики акцизов.

28 июля:

📌 Сведения о количестве объектов водных биологических ресурсов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова за июнь 2023 года. Кто сдаёт: организации и ИП — пользователи объектов водных биологических ресурсов по разрешению.

📌 Отчёт о движении средств по счетам за пределами территории России и о переводах без открытия банковского счёта. Кто сдаёт: организации, ИП и физлица — валютные резиденты.

31 июля:

📌 Расчёт регулярных платежей за пользование недрами за II квартал 2023 года. Кто сдаёт: организации и ИП — пользователи недр.

❗️На сайте Росстата можно узнать, какую статистическую отчётность должна сдавать ваша организация и в какие сроки. Для это необходимо заполнить один из реквизитов (ОГРН, ОКПО или ИНН) и нажать кнопку «Получить».

💥 Чтобы не пропустить отчётные даты и всё сделать правильно, пользуйтесь интернет-бухгалтерией «Моё дело». Сервис заранее сообщит о приближающихся сроках, поможет рассчитать налоги и заполнить отчётные формы.

#налоги

Вчера рассказали о платежах в июле текущего года. Сегодня переходим к отчётам. Сверьтесь с налоговым календарём, чтобы ничего не упустить.

🔹 Налоговая и статистическая отчётность в июле 2023 года

20 июля:

📌 Журнал учёта счетов-фактур за II квартал 2023 года в электронном виде. Кто сдаёт: посредники, которые сами не должны сдавать декларации по НДС, но получали или выставляли счета-фактуры в интересах другого лица.

📌 Декларация по косвенным налогам за июнь 2023 года. Кто сдаёт: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

📌 Единая упрощённая декларация за II квартал 2023 года. Кто сдаёт: организации и ИП, у которых не было движений по расчётному счёту и объектов налогообложения по налогам, указываемым в декларации.

📌 Декларация об объёме производства, оборота, использования этилового спирта, алкогольной и спиртосодержащей продукции за II квартал 2023 года. Кто сдаёт: организации и ИП, занимающиеся производством, оборотом, этилового спирта, алкогольной или спиртосодержащей продукции.

25 июля:

📌 Декларация по налогу на прибыль за II квартал 2023 года. Кто сдаёт: организации, которые перечисляют ежемесячные авансовые платежи, исходя из прибыли за прошлый квартал, или ежеквартальные авансовые платежи.

📌 Декларация по налогу на прибыль за июнь 2023 года. Кто сдаёт: организации, которые перечисляют ежемесячные авансовые платежи, исходя из фактически полученной прибыли.

📌 Декларация по НДС за II квартал 2023 года. Кто сдаёт: плательщики НДС и налоговые агенты.

📌 Отчётность по операциям с прослеживаемыми товарами за II квартал 2023 года. Кто сдаёт: Участники НСПТ.

📌 Расчёт по страховым взносам за II квартал 2023 года. Кто сдаёт: все работодатели.

📌 6-НДФЛ за I полугодие 2023 года. Кто сдаёт: все работодатели, налоговые агенты по НДФЛ.

📌 Сведения о страховых взносах по страхованию от несчастных случаев за II квартал 2023 года. Кто сдаёт: все работодатели.

📌 Персонифицированные сведения о физических лицах за июнь 2023 года. Кто сдаёт: все работодатели с действующими трудовыми договорами и ГПХ.

📌 Сведения о трудовой деятельности за июнь 2023 года. Кто сдаёт: все работодатели, у которых в июне были кадровые события, кроме приёма и увольнения, приостановления или возобновления трудового договора, заключения или прекращения договора ГПХ.

📌 Декларация по НДПИ за июнь 2023 года. Кто сдаёт: плательщики НДПИ.

📌 Декларация по водному налогу за II квартал 2023 года. Кто сдаёт: организации и ИП — пользователи водных объектов по лицензии.

📌 Декларация по налогу на игорный бизнес за июнь 2023 года. Кто сдаёт: плательщики налога на игорный бизнес.

📌 Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам. Кто сдаёт: организации и ИП, кто в июле перечисляет платежи, по которым декларация сдаётся позже платежа, или не предусмотрена.

📌 Декларация по акцизам. Кто сдаёт: плательщики акцизов.

28 июля:

📌 Сведения о количестве объектов водных биологических ресурсов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова за июнь 2023 года. Кто сдаёт: организации и ИП — пользователи объектов водных биологических ресурсов по разрешению.

📌 Отчёт о движении средств по счетам за пределами территории России и о переводах без открытия банковского счёта. Кто сдаёт: организации, ИП и физлица — валютные резиденты.

31 июля:

📌 Расчёт регулярных платежей за пользование недрами за II квартал 2023 года. Кто сдаёт: организации и ИП — пользователи недр.

❗️На сайте Росстата можно узнать, какую статистическую отчётность должна сдавать ваша организация и в какие сроки. Для это необходимо заполнить один из реквизитов (ОГРН, ОКПО или ИНН) и нажать кнопку «Получить».

💥 Чтобы не пропустить отчётные даты и всё сделать правильно, пользуйтесь интернет-бухгалтерией «Моё дело». Сервис заранее сообщит о приближающихся сроках, поможет рассчитать налоги и заполнить отчётные формы.

#налоги

{kind=link}

Почему в бухгалтерии женщин больше, чем мужчин

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

В России считается, что у бухгалтерии женское лицо. Действительно, мужчин тут встретишь нечасто. В смежных отраслях — финансах, налогообложении, аудите — их больше. В мире эта диспропорция тоже существует, хотя и менее выражена. Сегодня расскажу, почему профессию бухгалтера чаще выбирают женщины.

#видео

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

В России считается, что у бухгалтерии женское лицо. Действительно, мужчин тут встретишь нечасто. В смежных отраслях — финансах, налогообложении, аудите — их больше. В мире эта диспропорция тоже существует, хотя и менее выражена. Сегодня расскажу, почему профессию бухгалтера чаще выбирают женщины.

#видео

YouTube

Почему в бухгалтерии женщин больше, чем мужчин

В России считается, что у бухгалтерии женское лицо. Действительно, мужчин тут встретишь нечасто. В смежных отраслях — финансах, налогообложении, аудите — их больше. В мире эта диспропорция тоже существует, хотя и менее выражена.

В этом видео директор по…

В этом видео директор по…

Какие расходы работника компенсирует работодатель

Иногда сотрудники используют для работы своё личное имущество, например, телефон или автомобиль, либо тратят свои деньги на нужды фирмы. Рассказываем, какие расходы работника компенсирует работодатель.

🔹 Расходы, которые работодатель обязан компенсировать

1️⃣ Расходы по использованию личного имущества работника. Основание — ст. 188 ТК РФ.

2️⃣ Расходы в служебных командировках. Основание — ст. 168 ТК РФ.

3️⃣ Расходы, связанные с разъездным характером работы. Основание — ст. 168.1 ТК РФ.

4️⃣ Расходы по использованию личного имущества при дистанционной работе. Основание — ст. 312.6 ТК РФ.

В отдельных случаях компенсируют и другие затраты: на переезд по работе в другую местность, обучение, приобретение электронной подписи для ЭДО.

🔹 Расходы по использованию личного имущества работника

Компенсация за использование в работе личного автомобиля выплачивается работникам, у которых трудовая функция связана с разъездами, например, курьеру, водителю, экспедитору.

Кроме компенсации за использование и износ автомобиля, возмещают расходы связанные с эксплуатацией, например, на бензин и другие ГСМ, техобслуживание, текущий ремонт. Работодатель может сам решить, как их оплачивать: отдельно или включить в компенсацию как её переменную часть.

Альтернативный вариант — заключить с работником договор аренды автомобиля. В этом случае вместо компенсации выплачивают арендную плату.

🔹 Служебные переговоры с личного телефона

Стоимость служебных переговоров с личного телефона и само его использование тоже компенсируют. Список должностей сотрудников, которым для работы нужна мобильная связь, утверждают приказом.

🔹 Перерасход денег, выданных под отчёт

Если сотрудник по предварительной договорённости потратил свои деньги на рабочие нужды, он составляет авансовый отчёт. Эти затраты отразятся как перерасход, который работодатель должен возместить. К авансовому отчёту прикладываются документы, подтверждающие факт приобретения товаров, работ или услуг.

🔹 Расходы в служебных командировках

Сотруднику, направленному в командировку возмещается проезд к месту назначения и обратно, расходы на гостиницу или аренду жилья, суточные, другие согласованные затраты работника в служебной поездке.

Работодатель вправе и сам приобрести билеты, оплатить гостиницу и произвести другие расходы, связанные с командировкой.

🔹 Использование личного имущества на удалёнке

Дистанционному работнику выплачивают компенсацию за использование в работе личного или арендованного им оборудования и программно-технических средств, средств защиты информации. А ещё возмещают сопутствующие расходы, например, электроэнергию и интернет.

#бизнес

Иногда сотрудники используют для работы своё личное имущество, например, телефон или автомобиль, либо тратят свои деньги на нужды фирмы. Рассказываем, какие расходы работника компенсирует работодатель.

🔹 Расходы, которые работодатель обязан компенсировать

1️⃣ Расходы по использованию личного имущества работника. Основание — ст. 188 ТК РФ.

2️⃣ Расходы в служебных командировках. Основание — ст. 168 ТК РФ.

3️⃣ Расходы, связанные с разъездным характером работы. Основание — ст. 168.1 ТК РФ.

4️⃣ Расходы по использованию личного имущества при дистанционной работе. Основание — ст. 312.6 ТК РФ.

В отдельных случаях компенсируют и другие затраты: на переезд по работе в другую местность, обучение, приобретение электронной подписи для ЭДО.

🔹 Расходы по использованию личного имущества работника

Компенсация за использование в работе личного автомобиля выплачивается работникам, у которых трудовая функция связана с разъездами, например, курьеру, водителю, экспедитору.

Кроме компенсации за использование и износ автомобиля, возмещают расходы связанные с эксплуатацией, например, на бензин и другие ГСМ, техобслуживание, текущий ремонт. Работодатель может сам решить, как их оплачивать: отдельно или включить в компенсацию как её переменную часть.

Альтернативный вариант — заключить с работником договор аренды автомобиля. В этом случае вместо компенсации выплачивают арендную плату.

🔹 Служебные переговоры с личного телефона

Стоимость служебных переговоров с личного телефона и само его использование тоже компенсируют. Список должностей сотрудников, которым для работы нужна мобильная связь, утверждают приказом.

🔹 Перерасход денег, выданных под отчёт

Если сотрудник по предварительной договорённости потратил свои деньги на рабочие нужды, он составляет авансовый отчёт. Эти затраты отразятся как перерасход, который работодатель должен возместить. К авансовому отчёту прикладываются документы, подтверждающие факт приобретения товаров, работ или услуг.

🔹 Расходы в служебных командировках

Сотруднику, направленному в командировку возмещается проезд к месту назначения и обратно, расходы на гостиницу или аренду жилья, суточные, другие согласованные затраты работника в служебной поездке.

Работодатель вправе и сам приобрести билеты, оплатить гостиницу и произвести другие расходы, связанные с командировкой.

🔹 Использование личного имущества на удалёнке

Дистанционному работнику выплачивают компенсацию за использование в работе личного или арендованного им оборудования и программно-технических средств, средств защиты информации. А ещё возмещают сопутствующие расходы, например, электроэнергию и интернет.

#бизнес

{kind=link}

Салон красоты: нужна ли лицензия

Косметологический бизнес подчиняется санитарным правилам. А на услуги вроде лазерной эпиляции или косметологических инъекций требуется ещё и медицинская лицензия. Рассказываем, на какие виды услуг салона красоты нужно специальное разрешение, и как его получить.

🔹 Виды услуг салона красоты

1️⃣ Медицинские, перечисленные в Номенклатуре медицинских услуг, утвержденной приказом Минздрава РФ от 13.10.2017 № 804н. Салон вправе оказывать их только на основании лицензии — специального разрешения Росздравнадзора. Основание — закон от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан…». К ним относят лазерную шлифовку, грязевые обёртывания, эпиляцию.

2️⃣ Бытовые или косметические услуги, описанные в ГОСТ 51142-2019: например, стрижки, маникюр, педикюр. На такие услуги лицензия не нужна.

3️⃣ Образовательные, которые подходят по признакам под ст. 12 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании…». Например, дополнительные услуги салонов по обучению мастеров ногтевого сервиса, косметологов на курсах с выдачей документа о квалификации. Для них необходима лицензия Рособрнадзора.

За работу без специального разрешения салона красоты ИП оштрафуют на 4 000 — 5 000 руб. с возможной конфискацией косметологического оборудования и материалов. Основание — ч. 2 ст. 14.1 КоАП РФ.

🔹 Когда нужна лицензия, а когда — нет

Специальное разрешение требуется если:

✔️ Конкретный вид услуги прописан в Номенклатуре медуслуг.

✔️ Процедура носит инвазивный характер, то есть выполняется с проникновением в организм.

✔️ Процедура проводится в лечебных, профилактических или реабилитационных целях.

Например, ввод человеку лекарственных препаратов, микротоки, уколы, ультразвук и радиоволны — это инвазивные манипуляции. А очищение, тонизирование, стрижка, макияж и иные уходовые процедуры — бытовые.

Образовательная лицензия нужна, если:

1️⃣ Предприниматель обучает по собственной программе и выдаёт документы о квалификации учащимся. Для проведения мастер-классов лицензия не нужна.

2️⃣ Обучение проводит юрлицо или ИП с наёмными преподавателями.

🔹 Как получить лицензию

Разрешения на занятие медицинской деятельностью выдаёт Росздравнадзор. Основание — Положение о лицензировании медицинской деятельности, утверждённым постановлением от 01.06.2021 № 852. Заявление подают через Госуслуги.