Упрощенный порядок спецоценки рабочих мест с 1 марта 2023 года

Специальную оценку условий труда — СОУТ должны проводить все работодатели, независимо от сферы деятельности и численности работающих. С 1 марта 2023 года микропредприятиям разрешили проводить её без участия независимой аккредитованной организации. Рассказываем, кто может применять упрощённый порядок.

🔹 Для каких рабочих мест нужна СОУТ

Спецоценка условий труда требуется для всех организованных рабочих мест на территории работодателя, где есть работники по трудовому договору — закон от 28.12.2013 № 426-ФЗ. СОУТ нужна и на временных рабочих местах, в том числе сезонных. Результаты СОУТ действуют пять лет.

Есть всего несколько исключений, когда спецоценку не проводят. Например, для надомников и дистанционщиков, так как там нет организованных рабочих мест.

🔹 Когда порядок спецоценки можно упростить

СОУТ проводит независимая аккредитованная организация, у которой есть своя испытательная лаборатория. Расходы на СОУТ можно снизить, если:

1️⃣ Не проводить спецоценку на всех аналогичных рабочих местах. Например, бухгалтеры трудятся в одном кабинете, в общем режиме рабочего времени и выполняют схожие трудовые функции. Их рабочие места признаются аналогичными. Закон разрешает включить в перечень для спецоценки 20% аналогичных рабочих рабочих мест, но не менее двух.

2️⃣ Не делать повторную оценку задекларированных рабочих мест. Если при спецоценке на рабочих местах не выявили опасные и вредные факторы, а также условия труда отнесены к классам 1 и 2, составляют декларацию. Она действует бессрочно, и повторная плановая СОУТ не проводится.

3️⃣ Не привлекать независимую организацию для СОУТ разрешено работодателям у которых компания имеет статус «микропредприятия», компания осуществляет один из видов деятельности, указанных в п. 2 приказа Минтруда от 31.10.2022 № 699н и работодатель не попадает под исключения в п. 3 и п. 8 приказа.

❗️На большинстве микропредприятий, где трудятся офисные сотрудники, можно применить упрощённый порядок спецоценки условий труда

🔹 Когда упростить СОУТ на микропредприятии не получится

Упростить СОУТ не смогут организации, где есть рабочие места льготников и «вредников»:

✔️ Профессии и должности сотрудников включены в списки на досрочное назначение страховой пенсии по старости. К таким относятся, например, спасатели, педагоги, горнорабочие.

✔️ Работники получают гарантии и компенсации за работу с вредными и опасными условиями труда.

✔️На микропредприятии раньше при спецоценке были выявлены рабочие места с 3 или 4 классом.

🔹 Кто может проверить достоверность спецоценки

Трудовая инспекция при приёме декларации не оценивает правильность сведений о СОУТ, она смотрит только на оформление самого документа. Но результаты спецоценки может оспорить сам работник. Если работник пожалуется в трудовую инспекцию, инспектор проверит соответствие сведений в результатах СОУТ фактическим условиям работы. И в случае когда информация будет признана недостоверной, декларацию аннулируют в течение пяти рабочих дней. А работодатель будет вынужден проводить повторную СОУТ и уже с привлечением экспертной организации.

Кроме этого, когда на задекларированном рабочем месте происходит несчастный случай на производстве или у работника выявляют профзаболевание, декларацию также аннулируют, а следственные органы могут провести проверку результатов СОУТ на предмет внесения в них заведомо ложных сведений.

🔹 Ответственность за непроведение СОУТ

Работодателя, который нарушит порядок проведения спецоценки или вообще не сделает её в установленные сроки, могут оштрафовать по ч. 2 ст. 5.27.1 КоАП РФ на 5 000 — 10 000 руб. для ИП и 60 000 — 80 000 руб. для юрлиц.

#бизнес

Специальную оценку условий труда — СОУТ должны проводить все работодатели, независимо от сферы деятельности и численности работающих. С 1 марта 2023 года микропредприятиям разрешили проводить её без участия независимой аккредитованной организации. Рассказываем, кто может применять упрощённый порядок.

🔹 Для каких рабочих мест нужна СОУТ

Спецоценка условий труда требуется для всех организованных рабочих мест на территории работодателя, где есть работники по трудовому договору — закон от 28.12.2013 № 426-ФЗ. СОУТ нужна и на временных рабочих местах, в том числе сезонных. Результаты СОУТ действуют пять лет.

Есть всего несколько исключений, когда спецоценку не проводят. Например, для надомников и дистанционщиков, так как там нет организованных рабочих мест.

🔹 Когда порядок спецоценки можно упростить

СОУТ проводит независимая аккредитованная организация, у которой есть своя испытательная лаборатория. Расходы на СОУТ можно снизить, если:

1️⃣ Не проводить спецоценку на всех аналогичных рабочих местах. Например, бухгалтеры трудятся в одном кабинете, в общем режиме рабочего времени и выполняют схожие трудовые функции. Их рабочие места признаются аналогичными. Закон разрешает включить в перечень для спецоценки 20% аналогичных рабочих рабочих мест, но не менее двух.

2️⃣ Не делать повторную оценку задекларированных рабочих мест. Если при спецоценке на рабочих местах не выявили опасные и вредные факторы, а также условия труда отнесены к классам 1 и 2, составляют декларацию. Она действует бессрочно, и повторная плановая СОУТ не проводится.

3️⃣ Не привлекать независимую организацию для СОУТ разрешено работодателям у которых компания имеет статус «микропредприятия», компания осуществляет один из видов деятельности, указанных в п. 2 приказа Минтруда от 31.10.2022 № 699н и работодатель не попадает под исключения в п. 3 и п. 8 приказа.

❗️На большинстве микропредприятий, где трудятся офисные сотрудники, можно применить упрощённый порядок спецоценки условий труда

🔹 Когда упростить СОУТ на микропредприятии не получится

Упростить СОУТ не смогут организации, где есть рабочие места льготников и «вредников»:

✔️ Профессии и должности сотрудников включены в списки на досрочное назначение страховой пенсии по старости. К таким относятся, например, спасатели, педагоги, горнорабочие.

✔️ Работники получают гарантии и компенсации за работу с вредными и опасными условиями труда.

✔️На микропредприятии раньше при спецоценке были выявлены рабочие места с 3 или 4 классом.

🔹 Кто может проверить достоверность спецоценки

Трудовая инспекция при приёме декларации не оценивает правильность сведений о СОУТ, она смотрит только на оформление самого документа. Но результаты спецоценки может оспорить сам работник. Если работник пожалуется в трудовую инспекцию, инспектор проверит соответствие сведений в результатах СОУТ фактическим условиям работы. И в случае когда информация будет признана недостоверной, декларацию аннулируют в течение пяти рабочих дней. А работодатель будет вынужден проводить повторную СОУТ и уже с привлечением экспертной организации.

Кроме этого, когда на задекларированном рабочем месте происходит несчастный случай на производстве или у работника выявляют профзаболевание, декларацию также аннулируют, а следственные органы могут провести проверку результатов СОУТ на предмет внесения в них заведомо ложных сведений.

🔹 Ответственность за непроведение СОУТ

Работодателя, который нарушит порядок проведения спецоценки или вообще не сделает её в установленные сроки, могут оштрафовать по ч. 2 ст. 5.27.1 КоАП РФ на 5 000 — 10 000 руб. для ИП и 60 000 — 80 000 руб. для юрлиц.

#бизнес

{kind=link}

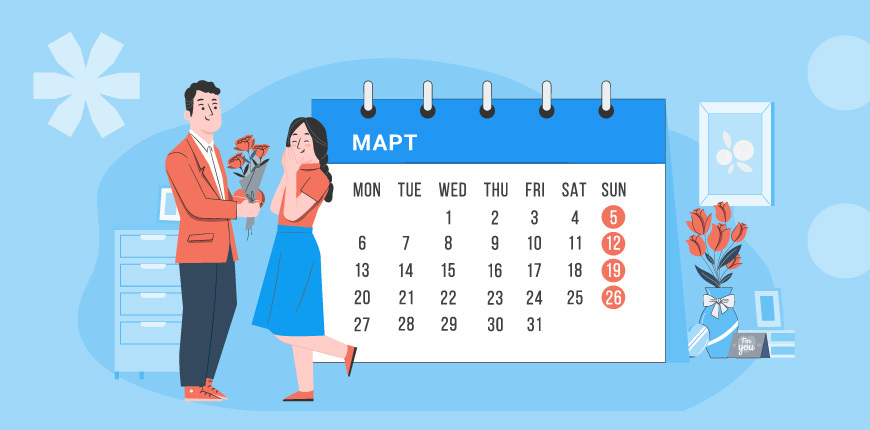

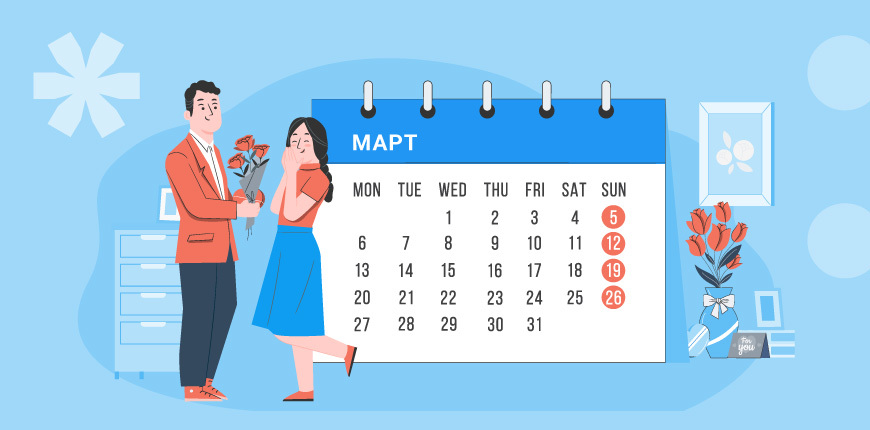

Налоговый календарь на март 2023 года

Первый месяц весны — период сдачи бухгалтерской отчётности и годовых деклараций. Рассказываем, что заплатить и какую отчётность сдавать в марте 2023 года.

🔹 Налоговые платежи и взносы в марте 2023 года

1 марта:

📌 Плата за негативное воздействие на окружающую среду за 2022 год. Кто платит: организации и ИП, деятельность которых оказывает опредёленное негативное воздействие на окружающую среду.

15 марта:

📌 Взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний за февраль 2023 года. Кто платит: все работодатели по трудовым договорам и наниматели физлиц по договорам ГПХ, если в договорах предусмотрено такое страхование.

20 марта:

📌 Косвенные налоги (НДС и акцизы, за исключением акцизов по маркируемым подакцизным товарам) по товарам, ввезенным из государств — членов ЕАЭС и принятым к учёту в феврале 2023 года. Кто платит: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

27 марта (перенос с субботы 25 марта):

📌 Налог по АУСН (автоматизированная упрощённая система налогообложения) за февраль 2023 года. Кто платит: ООО и ИП на АУСН.

28 марта:

📌 Третий платёж по НДС за IV квартал 2022 года в размере 1/3 от начисленной суммы. Кто платит: плательщики НДС и налоговые агенты.

📌 Налог на прибыль за 2022 год. Кто платит: все организации — плательщики налога на прибыль.

📌 Третий авансовый платёж по налогу на прибыль за 3-й месяц (март) I квартала 2023 года. Кто платит: организации, которые перечисляют ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале.

📌 Налог на прибыль за февраль 2023 года. Кто платит: организации, которые перечисляют ежемесячные платежи, исходя из фактически полученной прибыли.

📌 Взносы за работников на пенсионное, медицинское, социальное страхование за февраль 2023 года. Кто платит: все работодатели и наниматели физлиц по договорам ГПХ.

📌 НДФЛ, удержанный с доходов, выплаченных за период с 23 февраля по 22 марта 2023 года. Кто платит: работодатели, которые выплачивали доходы физлицам за этот период.

📌 Налог по УСН за 2022 год. Кто платит: организации на УСН.

📌 Налог по ЕСХН за 2022 год. Кто платит: организации и ИП на ЕСХН.

📌 Акцизы. Кто платит: плательщики акцизов.

📌 Налог на добычу полезных ископаемых за февраль 2023 года. Кто платит: плательщики НДПИ.

📌 Регулярный сбор за пользование водными биологическими ресурсами за март 2023 года. Кто платит: организации и ИП, у которых есть действующее разрешение на пользование объектами водных биологических ресурсов.

📌 Налог на игорный бизнес за февраль 2023 года. Кто платит: организации и ИП, которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

#налоги

Первый месяц весны — период сдачи бухгалтерской отчётности и годовых деклараций. Рассказываем, что заплатить и какую отчётность сдавать в марте 2023 года.

🔹 Налоговые платежи и взносы в марте 2023 года

1 марта:

📌 Плата за негативное воздействие на окружающую среду за 2022 год. Кто платит: организации и ИП, деятельность которых оказывает опредёленное негативное воздействие на окружающую среду.

15 марта:

📌 Взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний за февраль 2023 года. Кто платит: все работодатели по трудовым договорам и наниматели физлиц по договорам ГПХ, если в договорах предусмотрено такое страхование.

20 марта:

📌 Косвенные налоги (НДС и акцизы, за исключением акцизов по маркируемым подакцизным товарам) по товарам, ввезенным из государств — членов ЕАЭС и принятым к учёту в феврале 2023 года. Кто платит: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

27 марта (перенос с субботы 25 марта):

📌 Налог по АУСН (автоматизированная упрощённая система налогообложения) за февраль 2023 года. Кто платит: ООО и ИП на АУСН.

28 марта:

📌 Третий платёж по НДС за IV квартал 2022 года в размере 1/3 от начисленной суммы. Кто платит: плательщики НДС и налоговые агенты.

📌 Налог на прибыль за 2022 год. Кто платит: все организации — плательщики налога на прибыль.

📌 Третий авансовый платёж по налогу на прибыль за 3-й месяц (март) I квартала 2023 года. Кто платит: организации, которые перечисляют ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале.

📌 Налог на прибыль за февраль 2023 года. Кто платит: организации, которые перечисляют ежемесячные платежи, исходя из фактически полученной прибыли.

📌 Взносы за работников на пенсионное, медицинское, социальное страхование за февраль 2023 года. Кто платит: все работодатели и наниматели физлиц по договорам ГПХ.

📌 НДФЛ, удержанный с доходов, выплаченных за период с 23 февраля по 22 марта 2023 года. Кто платит: работодатели, которые выплачивали доходы физлицам за этот период.

📌 Налог по УСН за 2022 год. Кто платит: организации на УСН.

📌 Налог по ЕСХН за 2022 год. Кто платит: организации и ИП на ЕСХН.

📌 Акцизы. Кто платит: плательщики акцизов.

📌 Налог на добычу полезных ископаемых за февраль 2023 года. Кто платит: плательщики НДПИ.

📌 Регулярный сбор за пользование водными биологическими ресурсами за март 2023 года. Кто платит: организации и ИП, у которых есть действующее разрешение на пользование объектами водных биологических ресурсов.

📌 Налог на игорный бизнес за февраль 2023 года. Кто платит: организации и ИП, которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

#налоги

{kind=link}

Налоговый календарь на март 2023 года

Вчера рассказали о платежах в марте 2023 года, сегодня переходим к отчётам.

🔹 Налоговая и статистическая отчётность в марте 2023 года

1 марта:

📌 СЗВ-СТАЖ за 2022 год. Кто сдаёт: все работодатели, в том числе наниматели физлиц по договорам ГПХ.

10 марта:

📌 Декларация о плате за негативное воздействие на окружающую среду за 2022 год. Кто сдаёт: организации и ИП, деятельность которых оказывает определённое негативное воздействие на окружающую среду.

20 марта:

📌 Декларация по косвенным налогам за февраль 2023 года. Кто сдаёт: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

24 марта:

📌 Отчёт об организации и о результатах осуществления производственного экологического контроля. Кто сдаёт: организации и ИП, ведущие хозяйственную деятельность на объектах I, II, III категорий.

27 марта (перенос с субботы 25 марта):

📌 Персонифицированные сведения о физических лицах за февраль 2023 года. Кто сдаёт: все работодатели с действующими трудовыми договорами и ГПХ.

📌 Сведения о трудовой деятельности (подраздел 1.1 раздела 1 новой формы ЕФС-1) за февраль 2023 года. Кто сдаёт: все работодатели, у которых в феврале были кадровые события кроме приёма и увольнения, приостановления или возобновления трудового договора, заключения или прекращения договора ГПХ.

📌 Декларация по акцизам. Кто сдаёт: плательщики акцизов.

📌 Декларация по налогу на имущество организаций за 2022 год. Кто сдаёт: организации, у которых есть налогооблагаемое имущество.

📌 Декларация по УСН за 2022 год. Кто сдаёт: организации на УСН.

📌 Декларация по ЕСХН за 2022 год. Кто сдаёт: организации и ИП на ЕСХН.

📌 Декларация по налогу на добычу полезных ископаемых за февраль 2023 года. Кто сдаёт: плательщики НДПИ.

📌 Декларация по налогу на игорный бизнес за февраль 2023 года. Кто сдаёт: организации и ИП, которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

📌 Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам. Кто сдаёт: все, кто в феврале не предусмотрена.

📌 Декларация по налогу на прибыль за 2022 год. Кто сдаёт: все организации — плательщики налога на прибыль.

📌 Декларация по налогу на прибыль за февраль 2023 года. Кто сдаёт: организации, которые перечисляют ежемесячные авансовые платежи, исходя из фактически полученной прибыли.

28 марта:

📌 Сведения о количестве объектов водных биологических ресурсов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова за февраль 2023 года. Кто сдаёт: организации и ИП, которые пользуются объектами водных биологических ресурсов по разрешению на добычу/вылов водных биологических ресурсов.

31 марта:

📌 Бухгалтерская отчётность за 2022 год. Кто сдаёт: все организации.

❗️На сайте Росстата можно узнать, какую статистическую отчётность должна сдавать ваша организация и в какие сроки. Для это необходимо заполнить один из реквизитов (ОГРН, ОКПО или ИНН) и нажать кнопку «Получить».

💥 Чтобы не пропустить отчётные даты и всё сделать правильно, пользуйтесь интернет-бухгалтерией «Моё дело». Сервис заранее сообщит о приближающихся сроках, поможет рассчитать налоги и заполнить отчётные формы.

#налоги

Вчера рассказали о платежах в марте 2023 года, сегодня переходим к отчётам.

🔹 Налоговая и статистическая отчётность в марте 2023 года

1 марта:

📌 СЗВ-СТАЖ за 2022 год. Кто сдаёт: все работодатели, в том числе наниматели физлиц по договорам ГПХ.

10 марта:

📌 Декларация о плате за негативное воздействие на окружающую среду за 2022 год. Кто сдаёт: организации и ИП, деятельность которых оказывает определённое негативное воздействие на окружающую среду.

20 марта:

📌 Декларация по косвенным налогам за февраль 2023 года. Кто сдаёт: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

24 марта:

📌 Отчёт об организации и о результатах осуществления производственного экологического контроля. Кто сдаёт: организации и ИП, ведущие хозяйственную деятельность на объектах I, II, III категорий.

27 марта (перенос с субботы 25 марта):

📌 Персонифицированные сведения о физических лицах за февраль 2023 года. Кто сдаёт: все работодатели с действующими трудовыми договорами и ГПХ.

📌 Сведения о трудовой деятельности (подраздел 1.1 раздела 1 новой формы ЕФС-1) за февраль 2023 года. Кто сдаёт: все работодатели, у которых в феврале были кадровые события кроме приёма и увольнения, приостановления или возобновления трудового договора, заключения или прекращения договора ГПХ.

📌 Декларация по акцизам. Кто сдаёт: плательщики акцизов.

📌 Декларация по налогу на имущество организаций за 2022 год. Кто сдаёт: организации, у которых есть налогооблагаемое имущество.

📌 Декларация по УСН за 2022 год. Кто сдаёт: организации на УСН.

📌 Декларация по ЕСХН за 2022 год. Кто сдаёт: организации и ИП на ЕСХН.

📌 Декларация по налогу на добычу полезных ископаемых за февраль 2023 года. Кто сдаёт: плательщики НДПИ.

📌 Декларация по налогу на игорный бизнес за февраль 2023 года. Кто сдаёт: организации и ИП, которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

📌 Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам. Кто сдаёт: все, кто в феврале не предусмотрена.

📌 Декларация по налогу на прибыль за 2022 год. Кто сдаёт: все организации — плательщики налога на прибыль.

📌 Декларация по налогу на прибыль за февраль 2023 года. Кто сдаёт: организации, которые перечисляют ежемесячные авансовые платежи, исходя из фактически полученной прибыли.

28 марта:

📌 Сведения о количестве объектов водных биологических ресурсов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова за февраль 2023 года. Кто сдаёт: организации и ИП, которые пользуются объектами водных биологических ресурсов по разрешению на добычу/вылов водных биологических ресурсов.

31 марта:

📌 Бухгалтерская отчётность за 2022 год. Кто сдаёт: все организации.

❗️На сайте Росстата можно узнать, какую статистическую отчётность должна сдавать ваша организация и в какие сроки. Для это необходимо заполнить один из реквизитов (ОГРН, ОКПО или ИНН) и нажать кнопку «Получить».

💥 Чтобы не пропустить отчётные даты и всё сделать правильно, пользуйтесь интернет-бухгалтерией «Моё дело». Сервис заранее сообщит о приближающихся сроках, поможет рассчитать налоги и заполнить отчётные формы.

#налоги

{kind=link}

Маркировка рекламы: инструкция по применению

В прошлом году в России начала действовать единая система учёта цифровой рекламы. Расскажем в чём её суть изменений и как предпринимателям выполнить новые требования закона.

🔹 Что такое маркировка рекламы

Суть маркировки рекламы в том, что к каждому рекламному креативу, размещаемому в интернете, например, отдельное объявление, баннер, видеоролик, нужно присоединить специальный цифровой идентификатор (токен). Токен — это уникальный номер, состоящий из латинских букв и цифр. Его нужно встроить непосредственно в адрес интернет–страницы, на которой размещена реклама. Если это невозможно по техническим причинам, идентификатор нужно указать в тексте объявления, в картинке или в начале видеоролика.

Общие требования к токену и порядок его присоединения к рекламным креативам приведены в приказе Роскомнадзора от 30.11.2022 № 191.

Кроме того, на каждом рекламном креативе должна быть пометка «Реклама» и сведения о рекламодателе, либо ссылка на его сайт. Какие именно сведения о рекламодателе нужно размещать — в законе не сказано. Федеральная антимонопольная служба рекомендует указывать наименование рекламодателя с указанием организационно-правовой формы, а также его ИНН или ОГРН.

🔹 Как маркировать рекламу

Маркировкой рекламы занимается оператор рекламных данных — ОРД. Он формирует токены для рекламодателей и передаёт необходимую информацию в единый реестр интернет-рекламы.

Взаимодействовать с ОРД может как сам рекламодатель, так и другие участники процесса производства рекламы: рекламораспространитель или оператор рекламной системы.

Назовём участника рекламного процесса, который работает с ОРД, ответственным лицом. До начала работы над рекламой ответственное лицо заключает договор с ОРД. Это может быть любой оператор, который входит в реестр Роскомнадзора.

По каждой рекламной кампании ответственное лицо должно передать ОРД сведения обо всех участниках процесса производства и распространения рекламы, а также сами рекламные креативы. Информацию нужно передавать в электронном виде через личный кабинет ответственного лица на сайте ОРД. Для этого ответственному лицу нужно иметь профиль в Единой системе идентификации и аутентификации и усиленную квалифицированную электронную подпись.

🔹 Какие рекламные креативы нужно маркировать

Все требования по маркировке, о которых говорим в этой статье, относятся только к рекламе, направленной на привлечение внимания российских потребителей — ст. 18.1 закона № 38-ФЗ.

В законе не сказано, как определять, что реклама предназначена для российского рынка. Можно ориентироваться на такие критерии: русский язык, цены в рублях, указан адрес на территории РФ или телефон, зарегистрированный в российских сетях.

🔹 Что будет, если нарушить правила маркировки рекламы

По состоянию на февраль 2023 года санкций за нарушение порядка маркировки рекламы и предоставления информации в ОРД в законе нет. В ст. 14.1 КоАП РФ установлены штрафы за нарушения рекламного законодательства в целом:

📌 для физических лиц — от 2 до 2,5 тыс. руб.

📌 для должностных лиц и ИП — от 4 до 20 тыс. руб.

📌 для юридических лиц — от 100 до 500 тыс. руб.

Еще летом 2022 года представители Роскомнадзора заявляли, что не будут применять штрафы за нарушения правил маркировки рекламы до марта 2023 года. В начале февраля 2023 года в разных источниках появилась информация, что начало применения санкций за нарушение при маркировке рекламы откладывается на неопределённый срок.

#бизнес

В прошлом году в России начала действовать единая система учёта цифровой рекламы. Расскажем в чём её суть изменений и как предпринимателям выполнить новые требования закона.

🔹 Что такое маркировка рекламы

Суть маркировки рекламы в том, что к каждому рекламному креативу, размещаемому в интернете, например, отдельное объявление, баннер, видеоролик, нужно присоединить специальный цифровой идентификатор (токен). Токен — это уникальный номер, состоящий из латинских букв и цифр. Его нужно встроить непосредственно в адрес интернет–страницы, на которой размещена реклама. Если это невозможно по техническим причинам, идентификатор нужно указать в тексте объявления, в картинке или в начале видеоролика.

Общие требования к токену и порядок его присоединения к рекламным креативам приведены в приказе Роскомнадзора от 30.11.2022 № 191.

Кроме того, на каждом рекламном креативе должна быть пометка «Реклама» и сведения о рекламодателе, либо ссылка на его сайт. Какие именно сведения о рекламодателе нужно размещать — в законе не сказано. Федеральная антимонопольная служба рекомендует указывать наименование рекламодателя с указанием организационно-правовой формы, а также его ИНН или ОГРН.

🔹 Как маркировать рекламу

Маркировкой рекламы занимается оператор рекламных данных — ОРД. Он формирует токены для рекламодателей и передаёт необходимую информацию в единый реестр интернет-рекламы.

Взаимодействовать с ОРД может как сам рекламодатель, так и другие участники процесса производства рекламы: рекламораспространитель или оператор рекламной системы.

Назовём участника рекламного процесса, который работает с ОРД, ответственным лицом. До начала работы над рекламой ответственное лицо заключает договор с ОРД. Это может быть любой оператор, который входит в реестр Роскомнадзора.

По каждой рекламной кампании ответственное лицо должно передать ОРД сведения обо всех участниках процесса производства и распространения рекламы, а также сами рекламные креативы. Информацию нужно передавать в электронном виде через личный кабинет ответственного лица на сайте ОРД. Для этого ответственному лицу нужно иметь профиль в Единой системе идентификации и аутентификации и усиленную квалифицированную электронную подпись.

🔹 Какие рекламные креативы нужно маркировать

Все требования по маркировке, о которых говорим в этой статье, относятся только к рекламе, направленной на привлечение внимания российских потребителей — ст. 18.1 закона № 38-ФЗ.

В законе не сказано, как определять, что реклама предназначена для российского рынка. Можно ориентироваться на такие критерии: русский язык, цены в рублях, указан адрес на территории РФ или телефон, зарегистрированный в российских сетях.

🔹 Что будет, если нарушить правила маркировки рекламы

По состоянию на февраль 2023 года санкций за нарушение порядка маркировки рекламы и предоставления информации в ОРД в законе нет. В ст. 14.1 КоАП РФ установлены штрафы за нарушения рекламного законодательства в целом:

📌 для физических лиц — от 2 до 2,5 тыс. руб.

📌 для должностных лиц и ИП — от 4 до 20 тыс. руб.

📌 для юридических лиц — от 100 до 500 тыс. руб.

Еще летом 2022 года представители Роскомнадзора заявляли, что не будут применять штрафы за нарушения правил маркировки рекламы до марта 2023 года. В начале февраля 2023 года в разных источниках появилась информация, что начало применения санкций за нарушение при маркировке рекламы откладывается на неопределённый срок.

#бизнес

{kind=link}

Страховые взносы ИП на 2023 год

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

Обязанность платить страховые взносы появляется у ИП сразу после регистрации. Деньги идут на пенсионное и медицинское страхование предпринимателя. Отказаться от уплаты этих взносов нельзя. Сегодня расскажу, как и в какой сумме платить страховые взносы в 2023 году.

#видео

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

Обязанность платить страховые взносы появляется у ИП сразу после регистрации. Деньги идут на пенсионное и медицинское страхование предпринимателя. Отказаться от уплаты этих взносов нельзя. Сегодня расскажу, как и в какой сумме платить страховые взносы в 2023 году.

#видео

YouTube

Страховые взносы ИП на 2023 год

Обязанность платить страховые взносы появляется у ИП сразу после регистрации. Деньги идут на пенсионное и медицинское страхование предпринимателя. Отказаться от уплаты этих взносов нельзя.

В этом видео директор по знаниям интернет-бухгалтерии «Моё дело»…

В этом видео директор по знаниям интернет-бухгалтерии «Моё дело»…

Как составить годовой отчёт за 2022 год

В 2022 году действовали для обязательного применения четыре новых федеральных стандарта бухгалтерского учёта: ФСБУ 25/2018 «Бухгалтерский учёт аренды», ФСБУ 26/2020 «Капитальные вложения», ФСБУ 6/2020 «Основные средства» и ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте». Большинство главбухов впервые составляют годовой отчёт с учётом требований этих стандартов. На вебинаре расскажем об изменениях, связанных с применением новых ФСБУ, и других нюансах подготовки бухгалтерской и налоговой отчётности за 2022 год.

Программа

1️⃣ Бухгалтерская отчётность:

📌 на что обратить внимание при составлении бухгалтерской отчётности за 2022 год с учётом рекомендаций Минфина России;

📌 проведение и значение инвентаризации, в том числе созданных резервов;

📌 исправление ошибок за прошлый период;

📌 правила сдачи бухгалтерской отчётности;

📌 особенности упрощённой бухгалтерской отчётности.

2️⃣ Налоговая отчётность:

📌 особенности заполнения декларации по налогу на прибыль за 2022 год;

📌 особенности заполнения декларации по НДС за 2022 год;

📌 особенности заполнения декларации по УСН за 2022 год.

Спикеры

Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело»

Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело»

Вебинар состоится 15 марта в 11:00 по московскому времени. Участие, как всегда, бесплатное.

Регистрация по ссылке

#вебинар

В 2022 году действовали для обязательного применения четыре новых федеральных стандарта бухгалтерского учёта: ФСБУ 25/2018 «Бухгалтерский учёт аренды», ФСБУ 26/2020 «Капитальные вложения», ФСБУ 6/2020 «Основные средства» и ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте». Большинство главбухов впервые составляют годовой отчёт с учётом требований этих стандартов. На вебинаре расскажем об изменениях, связанных с применением новых ФСБУ, и других нюансах подготовки бухгалтерской и налоговой отчётности за 2022 год.

Программа

1️⃣ Бухгалтерская отчётность:

📌 на что обратить внимание при составлении бухгалтерской отчётности за 2022 год с учётом рекомендаций Минфина России;

📌 проведение и значение инвентаризации, в том числе созданных резервов;

📌 исправление ошибок за прошлый период;

📌 правила сдачи бухгалтерской отчётности;

📌 особенности упрощённой бухгалтерской отчётности.

2️⃣ Налоговая отчётность:

📌 особенности заполнения декларации по налогу на прибыль за 2022 год;

📌 особенности заполнения декларации по НДС за 2022 год;

📌 особенности заполнения декларации по УСН за 2022 год.

Спикеры

Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело»

Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело»

Вебинар состоится 15 марта в 11:00 по московскому времени. Участие, как всегда, бесплатное.

Регистрация по ссылке

#вебинар

{kind=link}

С 8 Марта!

Конфеты, цветы, шампунь для всех типов волос, мультиварка и сувениры. Зачем дарить нежелательные и банальные подарки, которые могут испортить праздник?!

Чтобы подарок растрогал — достаточно выбрать то, что нравится именно вам.

Сервис «Моё дело» с 7 по 12 марта дарит скидку 25% на интернет-бухгалтерию и услуги бухгалтерского аутсорсинга для всех новых клиентов.

Мы умеем считывать намёки❤️

Конфеты, цветы, шампунь для всех типов волос, мультиварка и сувениры. Зачем дарить нежелательные и банальные подарки, которые могут испортить праздник?!

Чтобы подарок растрогал — достаточно выбрать то, что нравится именно вам.

Сервис «Моё дело» с 7 по 12 марта дарит скидку 25% на интернет-бухгалтерию и услуги бухгалтерского аутсорсинга для всех новых клиентов.

Мы умеем считывать намёки❤️

{kind=link}

Как руководить компанией из-за рубежа

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

За последние месяцы некоторые предприниматели покинули Россию. Но при этом у многих из них остался здесь действующий бизнес. Сегодня дам рекомендации, которые могут помочь директору компании или индивидуальному предпринимателю руководить бизнесом из другой страны.

#видео

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

За последние месяцы некоторые предприниматели покинули Россию. Но при этом у многих из них остался здесь действующий бизнес. Сегодня дам рекомендации, которые могут помочь директору компании или индивидуальному предпринимателю руководить бизнесом из другой страны.

#видео

YouTube

Как руководить компанией из-за рубежа

За последние месяцы некоторые предприниматели покинули Россию. Но при этом у многих из них остался здесь действующий бизнес.

В этом видео директор по знаниям интернет-бухгалтерии «Моё дело» Алексей Иванов дал рекомендации, которые могут помочь директору…

В этом видео директор по знаниям интернет-бухгалтерии «Моё дело» Алексей Иванов дал рекомендации, которые могут помочь директору…

Можно ли оштрафовать недобросовестного работника

Рассказываем, как можно и как нельзя наказывать работников за проступки.

🔹 Законно ли штрафовать работника

Понятия «штраф» в трудовом законодательстве нет. Работодатель не имеет права штрафовать работника, в том числе за дисциплинарные проступки или причинение ущерба имуществу компании. Это незаконно, даже если руководитель пропишет систему взысканий во внутреннем документе. Локальные документы не должны ухудшать положение работника по сравнению с трудовым законодательством.

Штраф из зарплаты приравнивается к её неполной выплате. Если директор оштрафовал работника один раз, трудовая инспекция может ограничиться предупреждением или назначить санкции по ст. 5.27 КоАП РФ. Если же наказание «рублём» работников вошло в ежемесячную систему, то директора могут привлечь к уголовной ответственности по ст. 145.1 УК РФ.

Существует понятие — удержание из заработной платы. Оно допустимо в строго определённых ситуациях по ст. 137 ТК РФ. Например, к ним относится взыскание по исполнительному листу от судебного пристава кредитных долгов, выплата алиментов или возмещение вреда третьему лицу после ДТП.

🔹 Как наказать сотрудника за нарушение трудовой дисциплины

Существует три дисциплинарных взыскания:

✔️ Замечание. Самый лёгкий вид дисциплинарного взыскания. Его объявляют за малозначительные нарушения трудовой дисциплины. Например, за опоздание на 15 минут.

✔️ Выговор. Применяют, когда работник провинился сильнее. Например, не сдал отчёт вовремя, задержал сроки согласования документов или по халатности сломал оборудование работодателя. Также его объявляют за повторное нарушение трудовой дисциплины.

✔️ Увольнение. Самый суровый вид наказания. Для того, чтобы наказать увольнением, необходимо выполнение двух условий:

1️⃣ Проступок совершён по месту работы или при выполнении трудовых действий.

2️⃣ Поведение работника доказывает, что он не исправится. Например, сотрудник уже имеет замечание и выговор за опоздания на работу, но продолжает приходить не вовремя.

🔹 Как наказать сотрудника за нарушение трудовой дисциплины

В статье 81 ТК РФ перечислены все основания к увольнению работника. Например, к ним относят неоднократное неисполнение служебных обязанностей при условии, что у виновного уже есть дисциплинарное взыскание или однократное грубое нарушение. Если возникнет трудовой спор, работодателю придётся доказать, что у него были основания для увольнения. А само нарушение должно быть зафиксировано документально.

Дисциплинарное взыскание в виде увольнения можно применять не ко всем работникам. Например, нельзя уволить беременную женщину, даже если она перестала выходить на работу. Это запрещено ст. 261 ТК РФ.

За один проступок наказывают только один раз. Нельзя одновременно объявить замечание и выговор. Но работника можно дополнительно депремировать, поскольку это не дисциплинарное взыскание.

🔹 Когда работника можно привлечь к материальной ответственности

Сотрудника можно «наказать рублём» в соответствии со ст. 238 ТК РФ, если он причинил прямой действительный ущерб работодателю. Например, раздатчица в столовой разбила поднос со стаканами. При этом ущерб должен быть подсчитан с точностью до копейки и задокументирован, а вина работника доказана. А упущенную выгоду с сотрудника взыскать нельзя.

🔹 Сколько можно удерживать из зарплаты работника

По ст. 138 ТК РФ есть ограничения для удержаний:

📌 20 % — в общих случаях;

📌 50 % — при удержании по нескольким исполнительным листам, по налоговым удержаниям;

📌 70 % — при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица; возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, возмещении ущерба, причиненного преступлением.

#бизнес #зарплата

Рассказываем, как можно и как нельзя наказывать работников за проступки.

🔹 Законно ли штрафовать работника

Понятия «штраф» в трудовом законодательстве нет. Работодатель не имеет права штрафовать работника, в том числе за дисциплинарные проступки или причинение ущерба имуществу компании. Это незаконно, даже если руководитель пропишет систему взысканий во внутреннем документе. Локальные документы не должны ухудшать положение работника по сравнению с трудовым законодательством.

Штраф из зарплаты приравнивается к её неполной выплате. Если директор оштрафовал работника один раз, трудовая инспекция может ограничиться предупреждением или назначить санкции по ст. 5.27 КоАП РФ. Если же наказание «рублём» работников вошло в ежемесячную систему, то директора могут привлечь к уголовной ответственности по ст. 145.1 УК РФ.

Существует понятие — удержание из заработной платы. Оно допустимо в строго определённых ситуациях по ст. 137 ТК РФ. Например, к ним относится взыскание по исполнительному листу от судебного пристава кредитных долгов, выплата алиментов или возмещение вреда третьему лицу после ДТП.

🔹 Как наказать сотрудника за нарушение трудовой дисциплины

Существует три дисциплинарных взыскания:

✔️ Замечание. Самый лёгкий вид дисциплинарного взыскания. Его объявляют за малозначительные нарушения трудовой дисциплины. Например, за опоздание на 15 минут.

✔️ Выговор. Применяют, когда работник провинился сильнее. Например, не сдал отчёт вовремя, задержал сроки согласования документов или по халатности сломал оборудование работодателя. Также его объявляют за повторное нарушение трудовой дисциплины.

✔️ Увольнение. Самый суровый вид наказания. Для того, чтобы наказать увольнением, необходимо выполнение двух условий:

1️⃣ Проступок совершён по месту работы или при выполнении трудовых действий.

2️⃣ Поведение работника доказывает, что он не исправится. Например, сотрудник уже имеет замечание и выговор за опоздания на работу, но продолжает приходить не вовремя.

🔹 Как наказать сотрудника за нарушение трудовой дисциплины

В статье 81 ТК РФ перечислены все основания к увольнению работника. Например, к ним относят неоднократное неисполнение служебных обязанностей при условии, что у виновного уже есть дисциплинарное взыскание или однократное грубое нарушение. Если возникнет трудовой спор, работодателю придётся доказать, что у него были основания для увольнения. А само нарушение должно быть зафиксировано документально.

Дисциплинарное взыскание в виде увольнения можно применять не ко всем работникам. Например, нельзя уволить беременную женщину, даже если она перестала выходить на работу. Это запрещено ст. 261 ТК РФ.

За один проступок наказывают только один раз. Нельзя одновременно объявить замечание и выговор. Но работника можно дополнительно депремировать, поскольку это не дисциплинарное взыскание.

🔹 Когда работника можно привлечь к материальной ответственности

Сотрудника можно «наказать рублём» в соответствии со ст. 238 ТК РФ, если он причинил прямой действительный ущерб работодателю. Например, раздатчица в столовой разбила поднос со стаканами. При этом ущерб должен быть подсчитан с точностью до копейки и задокументирован, а вина работника доказана. А упущенную выгоду с сотрудника взыскать нельзя.

🔹 Сколько можно удерживать из зарплаты работника

По ст. 138 ТК РФ есть ограничения для удержаний:

📌 20 % — в общих случаях;

📌 50 % — при удержании по нескольким исполнительным листам, по налоговым удержаниям;

📌 70 % — при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица; возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, возмещении ущерба, причиненного преступлением.

#бизнес #зарплата

{kind=link}

❤1

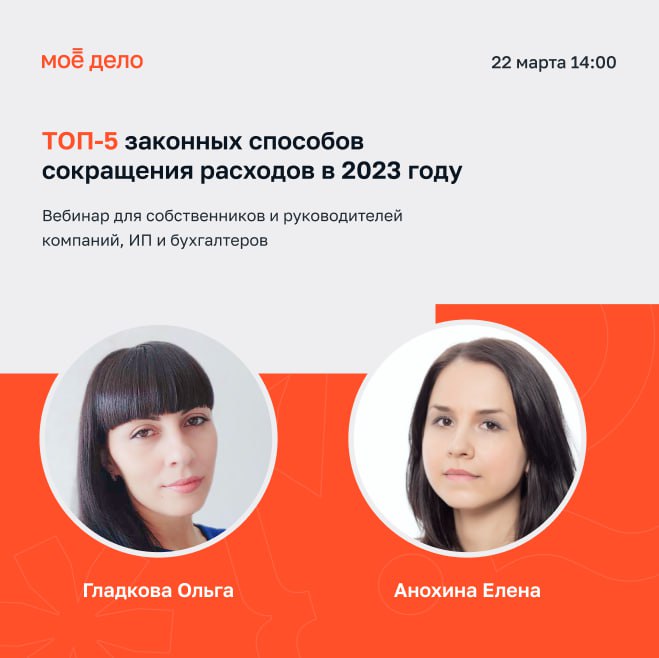

ТОП-5 законных способов сокращения расходов в 2023 году

22 марта в 14:00 мск приглашаем вас на бесплатный вебинар «ТОП-5 законных способов сокращения расходов в 2023 году».

На вебинаре вы узнаете, как снизить расходы и налоговую нагрузку на бизнес в 2023 году законными способами с помощью рациональной оптимизации бюджета и грамотного планирования.

Программа:

📌 Какие показатели самые важные при оптимизации расходов.

📌 Какие пути сокращения расходов на штат самые эффективные в 2023 году.

📌 Как экономить с помощью аутсорсинга.

📌 Как применить управленческий учёт для оптимизации расходов.

📌 Какие варианты налоговой оптимизации использовать в 2023 году.

📌 Как точечно применить ОКВЭД для оптимизации расходов.

📌 Какие варианты оптимизации бюджета опасно применять в 2023 году.

🎁 Бонус каждому участнику вебинара: гайд «44 способа законной налоговой оптимизации»

Спикеры

Елена Анохина

практикующий налоговый консультант с 11-летним стажем.

Начинала карьеру в подразделениях ФНС. С 2012 г. – в службе консалтинга компании «Моё дело». С 2015 — руководитель службы консалтинга компании «Моё дело». Ведущая YouTube-проекта «Экспертное мнение налогового юриста». Спикер профильных конференций по налогам и налоговому праву.

Ольга Гладкова

ведущий эксперт налогового консалтинга со стажем более 8 лет.

Опыт работы – от практикующего бухгалтера в различных сферах деятельности до ведущего специалиста службы консалтинга «Мое дело». Частый приглашенный гость профильных вебинаров и YouTube-проекта «Экспертное мнение налогового юриста».

Регистрация по ссылке, участие бесплатно.

22 марта в 14:00 мск приглашаем вас на бесплатный вебинар «ТОП-5 законных способов сокращения расходов в 2023 году».

На вебинаре вы узнаете, как снизить расходы и налоговую нагрузку на бизнес в 2023 году законными способами с помощью рациональной оптимизации бюджета и грамотного планирования.

Программа:

📌 Какие показатели самые важные при оптимизации расходов.

📌 Какие пути сокращения расходов на штат самые эффективные в 2023 году.

📌 Как экономить с помощью аутсорсинга.

📌 Как применить управленческий учёт для оптимизации расходов.

📌 Какие варианты налоговой оптимизации использовать в 2023 году.

📌 Как точечно применить ОКВЭД для оптимизации расходов.

📌 Какие варианты оптимизации бюджета опасно применять в 2023 году.

🎁 Бонус каждому участнику вебинара: гайд «44 способа законной налоговой оптимизации»

Спикеры

Елена Анохина

практикующий налоговый консультант с 11-летним стажем.

Начинала карьеру в подразделениях ФНС. С 2012 г. – в службе консалтинга компании «Моё дело». С 2015 — руководитель службы консалтинга компании «Моё дело». Ведущая YouTube-проекта «Экспертное мнение налогового юриста». Спикер профильных конференций по налогам и налоговому праву.

Ольга Гладкова

ведущий эксперт налогового консалтинга со стажем более 8 лет.

Опыт работы – от практикующего бухгалтера в различных сферах деятельности до ведущего специалиста службы консалтинга «Мое дело». Частый приглашенный гость профильных вебинаров и YouTube-проекта «Экспертное мнение налогового юриста».

Регистрация по ссылке, участие бесплатно.

{kind=link}

Как уменьшить налог на страховые взносы после перехода на ЕНП

Рассказываем, как теперь уменьшать налог по УСН и стоимость патента на страховые взносы после перехода на ЕНП.

🔹 Что изменилось

В 2023 году все деньги, которые вы перечисляете на налоги, взносы или сборы поступают на единый налоговой счёт. Там они находятся до тех пор, пока ИФНС не спишет их в счёт конкретных платежей. А списывают их тогда, когда наступает срок уплаты, указанный в законе. До этого момента взносы не считаются уплаченными, и уменьшать на них налог и авансовые платежи нельзя.

🔹 Как досрочно уменьшить налог на взносы за 2023 год

✔️ Для тех, кто перечисляет взносы единым налоговым платежом

Если закинули взносы на ЕНС, но их ещё не списали, то у вас на счету положительное сальдо — переплата. По заявлению можно зачесть её в счёт страховых взносов. В этом случае деньги будут зарезервированы. И с этого момента уже можно вычитать их из налога.

Подать заявление о зачёте в ИФНС нужно в том же периоде, в котором планируете уменьшить на взносы налог по УСН или стоимость патента.

Если хотите поквартально платить фиксированные взносы и каждый квартал уменьшать авансовые платежи, тогда после перечисления денег на КБК для ЕНП, в том же квартале подавайте заявление о зачёте. Когда зачёт проведут, уменьшайте рассчитанную сумму аванса по УСН на уплаченные взносы. Не забывайте отправляйте в налоговую уведомления по авансам за первый квартал, полугодие и за девять месяцев — не позднее 25 числа месяца, в котором нужно их оплатить. Суммы указывайте за минусом взносов.

✔️ Для упрощёнки и ПСН

Подойдёт тем, кто никогда не подавал в ИФНС уведомлений об исчисленных суммах. Действует в течение переходного периода. Перечисляйте взносы не на КБК для ЕНП, а отдельными платёжками-уведомлениями с конкретной суммой и статусом плательщика «02» со всеми заполненными реквизитами. Как только перечислите взносы платёжкой, можно вычитать их из налога, заявление о зачёте не нужно. Уведомление с суммой авансового платежа тоже не нужно.

🔹 Как вычитать фиксированные взносы за 2022 год

Фиксированные взносы ИП за 2022 год можно было платить до 9 января 2023 года. При этом взносы можно вычесть только из налога за тот год, в котором их оплатили. Поэтому порядок действий зависит от того, когда вы заплатили взносы за 2002 год — в 2022 или 2023 году.

Если фиксированные взносы уплачены до конца 2022 года, действуйте как и раньше. В случае, когда фиксированные взносы полностью или частично уплачены 9 января 2023 года, их можно вычесть только из налога и авансов за 2023 год. 9 января 2023 года ФНС списала деньги с вашего счёта, и с этого момента можно уменьшать налог и авансы на уплаченную сумму взносов. Заявления о зачёте не нужны.

🔹 Как уменьшать налог ИП с работниками

Авансы и налог по УСН можно уменьшать на сумму страховых взносов, которые ИП платит за себя и за работников. В неё можно включить и платежи по договорам ДМС, заключённым с лицензированной страховой организацией в пользу работников на случай их временной нетрудоспособности. Добровольные взносы ИП за себя включать нельзя.

Порядок уменьшения налога с 2023 года такой же, как для ИП-одиночек, но нужно посчитать, на какой вычет вы имеете право на данный момент. Сумма складывается из уплаченных и зачтённых взносов ИП за себя и списанных с ЕНС взносов за работников.

🔹 Как вычитать взносы из стоимости патента

Правила уменьшения патента совпадают с ИП на УСН «Доходы», но перед тем, как оплачивать патент, не нужно подавать уведомление об исчисленных суммах, потому что стоимость патента известна заранее. Также чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию по месту учёта на ПСН уведомление об уменьшении суммы налога.

🔹 Как делать вычеты на УСН «Доходы минус расходы»

На УСН «Доходы минус расходы» страховые взносы вычитают не из рассчитанного налога, а из доходов до расчёта налога. Чтобы учесть уплаченные взносы в расходах, нужно либо дождаться, когда налоговая инспекция спишет взносы с ЕНС или подать в ИФНС заявление о зачёте.

#бизнес

Рассказываем, как теперь уменьшать налог по УСН и стоимость патента на страховые взносы после перехода на ЕНП.

🔹 Что изменилось

В 2023 году все деньги, которые вы перечисляете на налоги, взносы или сборы поступают на единый налоговой счёт. Там они находятся до тех пор, пока ИФНС не спишет их в счёт конкретных платежей. А списывают их тогда, когда наступает срок уплаты, указанный в законе. До этого момента взносы не считаются уплаченными, и уменьшать на них налог и авансовые платежи нельзя.

🔹 Как досрочно уменьшить налог на взносы за 2023 год

✔️ Для тех, кто перечисляет взносы единым налоговым платежом

Если закинули взносы на ЕНС, но их ещё не списали, то у вас на счету положительное сальдо — переплата. По заявлению можно зачесть её в счёт страховых взносов. В этом случае деньги будут зарезервированы. И с этого момента уже можно вычитать их из налога.

Подать заявление о зачёте в ИФНС нужно в том же периоде, в котором планируете уменьшить на взносы налог по УСН или стоимость патента.

Если хотите поквартально платить фиксированные взносы и каждый квартал уменьшать авансовые платежи, тогда после перечисления денег на КБК для ЕНП, в том же квартале подавайте заявление о зачёте. Когда зачёт проведут, уменьшайте рассчитанную сумму аванса по УСН на уплаченные взносы. Не забывайте отправляйте в налоговую уведомления по авансам за первый квартал, полугодие и за девять месяцев — не позднее 25 числа месяца, в котором нужно их оплатить. Суммы указывайте за минусом взносов.

✔️ Для упрощёнки и ПСН

Подойдёт тем, кто никогда не подавал в ИФНС уведомлений об исчисленных суммах. Действует в течение переходного периода. Перечисляйте взносы не на КБК для ЕНП, а отдельными платёжками-уведомлениями с конкретной суммой и статусом плательщика «02» со всеми заполненными реквизитами. Как только перечислите взносы платёжкой, можно вычитать их из налога, заявление о зачёте не нужно. Уведомление с суммой авансового платежа тоже не нужно.

🔹 Как вычитать фиксированные взносы за 2022 год

Фиксированные взносы ИП за 2022 год можно было платить до 9 января 2023 года. При этом взносы можно вычесть только из налога за тот год, в котором их оплатили. Поэтому порядок действий зависит от того, когда вы заплатили взносы за 2002 год — в 2022 или 2023 году.

Если фиксированные взносы уплачены до конца 2022 года, действуйте как и раньше. В случае, когда фиксированные взносы полностью или частично уплачены 9 января 2023 года, их можно вычесть только из налога и авансов за 2023 год. 9 января 2023 года ФНС списала деньги с вашего счёта, и с этого момента можно уменьшать налог и авансы на уплаченную сумму взносов. Заявления о зачёте не нужны.

🔹 Как уменьшать налог ИП с работниками

Авансы и налог по УСН можно уменьшать на сумму страховых взносов, которые ИП платит за себя и за работников. В неё можно включить и платежи по договорам ДМС, заключённым с лицензированной страховой организацией в пользу работников на случай их временной нетрудоспособности. Добровольные взносы ИП за себя включать нельзя.

Порядок уменьшения налога с 2023 года такой же, как для ИП-одиночек, но нужно посчитать, на какой вычет вы имеете право на данный момент. Сумма складывается из уплаченных и зачтённых взносов ИП за себя и списанных с ЕНС взносов за работников.

🔹 Как вычитать взносы из стоимости патента

Правила уменьшения патента совпадают с ИП на УСН «Доходы», но перед тем, как оплачивать патент, не нужно подавать уведомление об исчисленных суммах, потому что стоимость патента известна заранее. Также чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию по месту учёта на ПСН уведомление об уменьшении суммы налога.

🔹 Как делать вычеты на УСН «Доходы минус расходы»

На УСН «Доходы минус расходы» страховые взносы вычитают не из рассчитанного налога, а из доходов до расчёта налога. Чтобы учесть уплаченные взносы в расходах, нужно либо дождаться, когда налоговая инспекция спишет взносы с ЕНС или подать в ИФНС заявление о зачёте.

#бизнес

{kind=link}

Подкаст: как построить эффективную бухгалтерию

Многие предприниматели считают, что успех бизнеса зависит от идеи, грамотной стратегии продвижения и самого продукта. Но при этом они забывают о важных работниках финансовой сферы — бухгалтерах. Ведь от них зависит не только бухгалтерских учёт, но и слаженная работа всего предприятия в целом и отсутствие проблем с налоговой.

В новом выпуске подкаста GutenTax Анастасия Щербинина — сооснователь аутсорсинговой компании «Моё дело Корпорация» и управляющий партнёр юридической компании Taxadvisor — Дмитрий Костальгин рассказали:

✔️ Как грамотно построить свою бухгалтерию

✔️ Чего ни в коем случае нельзя делать

✔️ Какие новинки ФНС теперь надо учитывать в работе бухгалтерии

Послушать можно:

Itunes

Я.Музыка

Google Podcasts

CastBox

YouTube

Многие предприниматели считают, что успех бизнеса зависит от идеи, грамотной стратегии продвижения и самого продукта. Но при этом они забывают о важных работниках финансовой сферы — бухгалтерах. Ведь от них зависит не только бухгалтерских учёт, но и слаженная работа всего предприятия в целом и отсутствие проблем с налоговой.

В новом выпуске подкаста GutenTax Анастасия Щербинина — сооснователь аутсорсинговой компании «Моё дело Корпорация» и управляющий партнёр юридической компании Taxadvisor — Дмитрий Костальгин рассказали:

✔️ Как грамотно построить свою бухгалтерию

✔️ Чего ни в коем случае нельзя делать

✔️ Какие новинки ФНС теперь надо учитывать в работе бухгалтерии

Послушать можно:

Itunes

Я.Музыка

Google Podcasts

CastBox

YouTube

{kind=link}

❤1

Как ликвидировать компанию из-за рубежа

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

Иногда бизнес продолжает работать, даже если собственник управляет им дистанционно из-за рубежа. Но так получается далеко не всегда. Сегодня расскажу, что делать, если после переезда в другую страну вам нужно прекратить деятельность компании в России.

#видео

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

Иногда бизнес продолжает работать, даже если собственник управляет им дистанционно из-за рубежа. Но так получается далеко не всегда. Сегодня расскажу, что делать, если после переезда в другую страну вам нужно прекратить деятельность компании в России.

#видео

YouTube

Как ликвидировать компанию из-за рубежа

Иногда бизнес продолжает работать, даже если собственник управляет им дистанционно из-за рубежа. Но так получается далеко не всегда.

В этом видео директор по знаниям интернет-бухгалтерии «Моё дело» Алексей Иванов рассказал, что делать, если после переезда…

В этом видео директор по знаниям интернет-бухгалтерии «Моё дело» Алексей Иванов рассказал, что делать, если после переезда…

Главные ошибки предпринимателей при участии в госзакупках

Госзакупки могут быть выгодным каналом для заработка бизнеса. Но при условии, что вы хорошо знаете законы и особенности закупочных процедур. В противном случае, можно понести убытки. Рассказываем про самые распространённые ошибки, которые допускают новички при участии в госзакупках.

🔹 Не обновили сертификат электронной подписи или данные о себе

При аккредитации на электронной торговой площадке ЕИС «Закупки» могут возникнуть такие ошибки:

1️⃣ Данные в сертификате электронной подписи не совпадают с данными в выписке из ЕГРЮЛ, тогда не пройдёте автоматическую аккредитацию на площадке.

2️⃣ Прикрепили копии учредительных документов плохого качества или неправильно заполнили решение об одобрении крупной сделки.

3️⃣ При подписании контракта выяснилось, что данные компании изменились, а на торговой площадке размещен старый устав. Тогда не получится заключить договор и есть риск попасть в реестр недобросовестных поставщиков — РНП.

4️⃣ Во время участия в торгах истёк срок действия сертификата электронной подписи. Если участник не успеет выпустить новую подпись и не подпишет вовремя контракт, также рискует попасть в РНП.

❗️ Чтобы избежать неприятностей, не забывайте сообщать во все инстанции об изменении реквизитов, следите за сроком действия электронной подписи, а перед участием в торгах ещё раз проверяйте все данные о компании на площадке.

🔹 Не учли затраты на участие

Начинающие участники закупок часто смотрят на сумму закупки, но не знают про обеспечение, которое должен внести каждый участник перед участием в конкурсе на спецсчёт. Сумма зависит от от начальной (максимальной) цены контракта — НМЦК:

✔️ от 0,5% до 1% от суммы НМЦК до 20 млн. рублей;

✔️ 0,5 % до 5 % при НМЦК свыше 20 млн. рублей.

Заказчик может проводить без обеспечения только закупки до 1 млн. рублей.

🔹 Неверно заполнили заявку на участие

Внимательно читайте аукционную документацию и инструкции заказчика по заполнению заявки. Иначе можно допустить ошибки, из-за которых потом заявку отклонят. Тогда рискуете потерять сумму обеспечения, заблокированную на спецсчёте. Деньги уйдут государству по каждой третьей заявке, отклонённой из-за несоответствия требованиям извещения о закупке.

🔹 Забыли про НДС

Предприниматель на УСН может полагать, что цена контракта, по которой он выиграл закупку, уже идёт без НДС, и он получит именно такую сумму. Но это не всегда так. Заказчик подпишет контракт по той цене, которая определена по результатам торгов без учёта системы налогообложения победителя. Если он сам — плательщик НДС, то потом может уменьшить сумму к уплате предпринимателю на НДС в бюджет.

🔹 Невнимательно прочитали контракт и подписали его с невыгодными условиями

Не забывайте учитывать расходы на доставку товара, изучать условия оплаты и требования, которые выставляет заказчик.

🔹 Не поменяли вовремя существенные условия при форс-мажоре

По общему правилу изменять существенные условия уже подписанного контракта нельзя. Но разрешено изменять существенные условия контрактов, заключённых до 1 января 2024 года, если их невозможно исполнить из-за независящих от сторон обстоятельств. Например, из-за внешних санкций. Законом разрешено это делать только по соглашению сторон. Отказаться от исполнения контракта в одностороннем порядке поставщик или подрядчик не может.

🔹 Поставили товар другой комплектности или качества

При такой ситуации заказчик может в одностороннем порядке отказаться от контракта, внести исполнителя в РНП и применить неустойку.

#бизнес

Госзакупки могут быть выгодным каналом для заработка бизнеса. Но при условии, что вы хорошо знаете законы и особенности закупочных процедур. В противном случае, можно понести убытки. Рассказываем про самые распространённые ошибки, которые допускают новички при участии в госзакупках.

🔹 Не обновили сертификат электронной подписи или данные о себе

При аккредитации на электронной торговой площадке ЕИС «Закупки» могут возникнуть такие ошибки:

1️⃣ Данные в сертификате электронной подписи не совпадают с данными в выписке из ЕГРЮЛ, тогда не пройдёте автоматическую аккредитацию на площадке.

2️⃣ Прикрепили копии учредительных документов плохого качества или неправильно заполнили решение об одобрении крупной сделки.

3️⃣ При подписании контракта выяснилось, что данные компании изменились, а на торговой площадке размещен старый устав. Тогда не получится заключить договор и есть риск попасть в реестр недобросовестных поставщиков — РНП.

4️⃣ Во время участия в торгах истёк срок действия сертификата электронной подписи. Если участник не успеет выпустить новую подпись и не подпишет вовремя контракт, также рискует попасть в РНП.

❗️ Чтобы избежать неприятностей, не забывайте сообщать во все инстанции об изменении реквизитов, следите за сроком действия электронной подписи, а перед участием в торгах ещё раз проверяйте все данные о компании на площадке.

🔹 Не учли затраты на участие

Начинающие участники закупок часто смотрят на сумму закупки, но не знают про обеспечение, которое должен внести каждый участник перед участием в конкурсе на спецсчёт. Сумма зависит от от начальной (максимальной) цены контракта — НМЦК:

✔️ от 0,5% до 1% от суммы НМЦК до 20 млн. рублей;

✔️ 0,5 % до 5 % при НМЦК свыше 20 млн. рублей.

Заказчик может проводить без обеспечения только закупки до 1 млн. рублей.

🔹 Неверно заполнили заявку на участие

Внимательно читайте аукционную документацию и инструкции заказчика по заполнению заявки. Иначе можно допустить ошибки, из-за которых потом заявку отклонят. Тогда рискуете потерять сумму обеспечения, заблокированную на спецсчёте. Деньги уйдут государству по каждой третьей заявке, отклонённой из-за несоответствия требованиям извещения о закупке.

🔹 Забыли про НДС

Предприниматель на УСН может полагать, что цена контракта, по которой он выиграл закупку, уже идёт без НДС, и он получит именно такую сумму. Но это не всегда так. Заказчик подпишет контракт по той цене, которая определена по результатам торгов без учёта системы налогообложения победителя. Если он сам — плательщик НДС, то потом может уменьшить сумму к уплате предпринимателю на НДС в бюджет.

🔹 Невнимательно прочитали контракт и подписали его с невыгодными условиями

Не забывайте учитывать расходы на доставку товара, изучать условия оплаты и требования, которые выставляет заказчик.

🔹 Не поменяли вовремя существенные условия при форс-мажоре

По общему правилу изменять существенные условия уже подписанного контракта нельзя. Но разрешено изменять существенные условия контрактов, заключённых до 1 января 2024 года, если их невозможно исполнить из-за независящих от сторон обстоятельств. Например, из-за внешних санкций. Законом разрешено это делать только по соглашению сторон. Отказаться от исполнения контракта в одностороннем порядке поставщик или подрядчик не может.

🔹 Поставили товар другой комплектности или качества

При такой ситуации заказчик может в одностороннем порядке отказаться от контракта, внести исполнителя в РНП и применить неустойку.

#бизнес

{kind=link}

Media is too big

VIEW IN TELEGRAM

Нео занялся бизнесом и переехал в Москву. Но быть российским предпринимателем непросто — постоянный стресс вынудил героя пойти к психологу. Какой диагноз поставит доктор борцу с Матрицей и ФНС?

Моё дело — Необухгалтерия для супергероев бизнеса!

Моё дело — Необухгалтерия для супергероев бизнеса!

Аутсорсинг - это не только про бухгалтерию

Непрофильные задачи, для которых не хватает ресурсов, знаний, умений и навыков, можно отдать компетентным специалистам вне штата.

Рассказываем, какие процессы кроме привычной бухгалтерии можно поручить аутсорсерам.

🔹 Что такое аутсорсинг

Под аутсорсингом понимают передачу части функций или бизнес-процессов компании сторонним подрядчикам.

В российском законодательстве нет понятия «аутсорсинг». Договор аутсорсинга заключается по тем же правилам, что и обычный договор возмездного оказания услуг, а значит регулируется гл. 39 ГК РФ.

Иногда аутсорсинг путают с аутстаффингом, но это разные услуги. Аутстаффинг — это аренда персонала, когда компания-аутстаффер предоставляет заказчику сотрудников на время, но заказчик при этом сам организует их работу. В то время как при аутсорсинге работу своего персонала исполнитель организует сам, а заказчику важен только результат.

🔹 Какие бизнес-процессы можно передать на аутсорсинг

✔️ Бухгалтерский аутсорсинг: ведение бухгалтерского и налогового учёта, расчёт зарплаты и налогов, заполнение и сдача отчётности, банковские транзакции, аудит.

✔️ ИТ-аутсорсинг: настройка, техподдержка, ремонт компьютеров и ПО, поддержка сайтов и других внешних ресурсов.

✔️ Кадровый аутсорсинг: поиск, подбор и обучение кадров, заключение и расторжение трудовых договоров, кадровый документооборот, ведение архива.

✔️ Маркетинговый аутсорсинг: анализ рынка и конкурентов, продвижение бренда, рекламные кампании.

✔️ Юридический аутсорсинг: юридические консультации, составление корпоративных документов, представление интересов компании в государственных инстанциях, судах, аудит документации на соответствие законодательству, сопровождение сделок.

✔️ Логистический аутсорсинг: хранение, выдача, обслуживание товаров, транспортные расходы, отслеживание товаров и поставок.

✔️ Технический аутсорсинг: техническое обслуживание и ремонт оборудования и коммуникаций предприятия.

✔️ Сервисный аутсорсинг: call-центр и техподдержка.

✔️ Аутсорсинг продаж: поиск новых клиентов, обработка входящих и исходящих звонков, составление клиентской базы, прочие функции отдела продаж.

✔️ Аутсорсинг ВЭД: поиск иностранных поставщиков и покупателей, ведение переговоров, подготовка контракта, проведение расчётов по сделкам с иностранными партнёрами, таможенное сопровождение, организация международных перевозок.

✔️ Охранный аутсорсинг: охрана предприятия, материальных ценностей, персонала.

✔️ Клининговый аутсорсинг: уборка на территории предприятия и в его помещениях.

✔️ Аутсорсинг охраны труда: разработка документов по охране труда для снижения травматизма и профзаболеваний сотрудников, проведение инструктажей, представление компании в государственных органах охраны труда.

✔️ Аутсорсинг питания: организация питания сотрудников, кейтеринг.

✔️ Иные непрофильные задачи.

Аутсорсинг может быть полным или частичным. Например, можно передать на аутсорсинг всю бухгалтерию или только отдельные её участки, а остальное оставить штатным сотрудникам.

#бизнес

Непрофильные задачи, для которых не хватает ресурсов, знаний, умений и навыков, можно отдать компетентным специалистам вне штата.

Рассказываем, какие процессы кроме привычной бухгалтерии можно поручить аутсорсерам.

🔹 Что такое аутсорсинг

Под аутсорсингом понимают передачу части функций или бизнес-процессов компании сторонним подрядчикам.

В российском законодательстве нет понятия «аутсорсинг». Договор аутсорсинга заключается по тем же правилам, что и обычный договор возмездного оказания услуг, а значит регулируется гл. 39 ГК РФ.

Иногда аутсорсинг путают с аутстаффингом, но это разные услуги. Аутстаффинг — это аренда персонала, когда компания-аутстаффер предоставляет заказчику сотрудников на время, но заказчик при этом сам организует их работу. В то время как при аутсорсинге работу своего персонала исполнитель организует сам, а заказчику важен только результат.

🔹 Какие бизнес-процессы можно передать на аутсорсинг

✔️ Бухгалтерский аутсорсинг: ведение бухгалтерского и налогового учёта, расчёт зарплаты и налогов, заполнение и сдача отчётности, банковские транзакции, аудит.

✔️ ИТ-аутсорсинг: настройка, техподдержка, ремонт компьютеров и ПО, поддержка сайтов и других внешних ресурсов.

✔️ Кадровый аутсорсинг: поиск, подбор и обучение кадров, заключение и расторжение трудовых договоров, кадровый документооборот, ведение архива.

✔️ Маркетинговый аутсорсинг: анализ рынка и конкурентов, продвижение бренда, рекламные кампании.

✔️ Юридический аутсорсинг: юридические консультации, составление корпоративных документов, представление интересов компании в государственных инстанциях, судах, аудит документации на соответствие законодательству, сопровождение сделок.

✔️ Логистический аутсорсинг: хранение, выдача, обслуживание товаров, транспортные расходы, отслеживание товаров и поставок.

✔️ Технический аутсорсинг: техническое обслуживание и ремонт оборудования и коммуникаций предприятия.

✔️ Сервисный аутсорсинг: call-центр и техподдержка.

✔️ Аутсорсинг продаж: поиск новых клиентов, обработка входящих и исходящих звонков, составление клиентской базы, прочие функции отдела продаж.

✔️ Аутсорсинг ВЭД: поиск иностранных поставщиков и покупателей, ведение переговоров, подготовка контракта, проведение расчётов по сделкам с иностранными партнёрами, таможенное сопровождение, организация международных перевозок.

✔️ Охранный аутсорсинг: охрана предприятия, материальных ценностей, персонала.

✔️ Клининговый аутсорсинг: уборка на территории предприятия и в его помещениях.

✔️ Аутсорсинг охраны труда: разработка документов по охране труда для снижения травматизма и профзаболеваний сотрудников, проведение инструктажей, представление компании в государственных органах охраны труда.

✔️ Аутсорсинг питания: организация питания сотрудников, кейтеринг.

✔️ Иные непрофильные задачи.

Аутсорсинг может быть полным или частичным. Например, можно передать на аутсорсинг всю бухгалтерию или только отдельные её участки, а остальное оставить штатным сотрудникам.

#бизнес

{kind=link}

Как принять на работу эмигранта

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

Многие из россиян, релоцировавшихся в прошлом году в другие страны, продолжают работать на российские компании или хотят найти дистанционную работу в России. У бизнеса в связи с этим возникает масса вопросов: законно ли это, как оформить приём, как быть с воинским учётом, как платить зарплату и больничные. Сегодня расскажу, как принять на работу сотрудника, находящегося за рубежом, и какие сложности могут при этом возникнуть.

#видео

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу я делюсь здесь лайфхаками для предпринимателей в видеоформате.

Многие из россиян, релоцировавшихся в прошлом году в другие страны, продолжают работать на российские компании или хотят найти дистанционную работу в России. У бизнеса в связи с этим возникает масса вопросов: законно ли это, как оформить приём, как быть с воинским учётом, как платить зарплату и больничные. Сегодня расскажу, как принять на работу сотрудника, находящегося за рубежом, и какие сложности могут при этом возникнуть.

#видео

YouTube

Как принять на работу эмигранта

Многие из россиян, релоцировавшихся в прошлом году в другие страны, продолжают работать на российские компании или хотят найти дистанционную работу в России. У бизнеса в связи с этим возникает масса вопросов: законно ли это, как оформить приём, как быть с…

Как вести КУДиР на УСН

Все организации и предприниматели на УСН должны вести Книгу учёта доходов и расходов — КУДиР. Налоговая может запросить КУДиР для проверки, а если её нет — будет штраф. Рассказываем, как заполнять Книгу учёта доходов и расходов на УСН.

🔹 Общие правила ведения КУДиР

По итогам года Книгу необходимо пронумеровать, сшить, скрепить печатью и подписью руководителя или ИП. Срок хранения КУДиР — 5 лет. Книгу ведут непрерывно в течение года в одном экземпляре. Каждый год заводят новую. Сдавать в налоговую инспекцию книгу не нужно, но налоговики могут запросить её для проверки — тогда нужно её предоставить.

Доходы нужно заносить в КУДиР только если они учитываются при расчёте налога. Это доходы от реализации, включая полученные авансы, и внереализационные доходы. Если с дохода не нужно платить налог по УСН — заносить их не нужно. Расходы вносятся, только если они были фактически оплачены, на них имеются первичные документы и они относятся к предпринимательской деятельности. Если не соблюдено хотя бы одно из условий, — налоговая доначислит налог и выставит штрафы.

🔹 Заполнение КУДиР

✔️ На УСН «Доходы» заполняют титульный лист, разделы I (только доходы), IV и V.

✔️ На УСН «Доходы минус расходы» заполняют разделы I (доходы и расходы), справочную часть к разделу I, разделы II и III. Заполнение расходов осуществляется в хронологическом порядке с указанием даты и номера первичного документа.

🔹 Ответственность за отсутствие КУДиР

Отсутствие КУДиР или её неправильное заполнение считается грубым нарушением правил бухгалтерского учёта. За это могут оштрафовать на 10 тыс. руб., а при повторном нарушении — на 30 тыс. руб.

Если нарушение привело к занижению налоговой базы, штраф составит 20% от суммы неуплаченного налога, но не меньше 40 тыс. руб

#бизнес

Все организации и предприниматели на УСН должны вести Книгу учёта доходов и расходов — КУДиР. Налоговая может запросить КУДиР для проверки, а если её нет — будет штраф. Рассказываем, как заполнять Книгу учёта доходов и расходов на УСН.

🔹 Общие правила ведения КУДиР

По итогам года Книгу необходимо пронумеровать, сшить, скрепить печатью и подписью руководителя или ИП. Срок хранения КУДиР — 5 лет. Книгу ведут непрерывно в течение года в одном экземпляре. Каждый год заводят новую. Сдавать в налоговую инспекцию книгу не нужно, но налоговики могут запросить её для проверки — тогда нужно её предоставить.

Доходы нужно заносить в КУДиР только если они учитываются при расчёте налога. Это доходы от реализации, включая полученные авансы, и внереализационные доходы. Если с дохода не нужно платить налог по УСН — заносить их не нужно. Расходы вносятся, только если они были фактически оплачены, на них имеются первичные документы и они относятся к предпринимательской деятельности. Если не соблюдено хотя бы одно из условий, — налоговая доначислит налог и выставит штрафы.

🔹 Заполнение КУДиР

✔️ На УСН «Доходы» заполняют титульный лист, разделы I (только доходы), IV и V.

✔️ На УСН «Доходы минус расходы» заполняют разделы I (доходы и расходы), справочную часть к разделу I, разделы II и III. Заполнение расходов осуществляется в хронологическом порядке с указанием даты и номера первичного документа.

🔹 Ответственность за отсутствие КУДиР

Отсутствие КУДиР или её неправильное заполнение считается грубым нарушением правил бухгалтерского учёта. За это могут оштрафовать на 10 тыс. руб., а при повторном нарушении — на 30 тыс. руб.

Если нарушение привело к занижению налоговой базы, штраф составит 20% от суммы неуплаченного налога, но не меньше 40 тыс. руб

#бизнес

{kind=link}

Подкаст: прибыль есть, а денег нет. Страшный выпуск о бухгалтерах и учёте финансов

В России 3,5 миллиона бухгалтеров, больше только водителей. А бардак с учётом почти у всех — от крупных компаний до маленьких стартапов. Почему?

В новом выпуске подкаста Фишечки директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело» рассказал:

✔️ Почему бухгалтеров воспринимают только как оберег от налоговой, а они и рады.

✔️ Как предприниматели дважды платят за одну и ту же работу, выстраивая управленческий учёт.

✔️ Зачем нужно уметь читать отчёт о финрезультатах, ДДС и баланс и как это помогает принимать решения.

✔️ Кому можно доверить учёт своих финансов.

А также выделили 3 главных ошибки — путать деньги на счету с прибылью, оптимизировать неоптимизируемое и считать управленческий учёт волшебной таблеткой.

Послушать подкаст можно на платформе Яндекс Музыка.

В России 3,5 миллиона бухгалтеров, больше только водителей. А бардак с учётом почти у всех — от крупных компаний до маленьких стартапов. Почему?

В новом выпуске подкаста Фишечки директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело» рассказал:

✔️ Почему бухгалтеров воспринимают только как оберег от налоговой, а они и рады.

✔️ Как предприниматели дважды платят за одну и ту же работу, выстраивая управленческий учёт.

✔️ Зачем нужно уметь читать отчёт о финрезультатах, ДДС и баланс и как это помогает принимать решения.

✔️ Кому можно доверить учёт своих финансов.

А также выделили 3 главных ошибки — путать деньги на счету с прибылью, оптимизировать неоптимизируемое и считать управленческий учёт волшебной таблеткой.

Послушать подкаст можно на платформе Яндекс Музыка.

{kind=link}

Налоговый календарь на апрель 2023 года

В апреле отчётности довольно много. Поменялся и состав форм, а также сроки и порядок сдачи. Рассказываем, что заплатить и какую отчётность сдавать в первом месяце второго квартала.

🔹 Налоговые платежи и взносы в апреле 2023 года

14 апреля:

📌 Экологический сбор за 2022 год. Кто платит: производители, импортеры товаров, подлежащих утилизации после утраты ими потребительских свойств.

17 апреля (перенос с воскресенья 15 апреля):

📌 Взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний за март 2023 года. Кто платит: все работодатели по трудовым договорам и наниматели физлиц по договорам ГПХ, если в договорах предусмотрено такое страхование.

20 апреля:

📌 Косвенные налоги (НДС и акцизы, за исключением акцизов по маркируемым подакцизным товарам) по товарам, ввезенным из государств — членов ЕАЭС и принятым к учёту в марте 2023 года. Кто платит: организации и ИП при ввозе товаров из государств — членов ЕАЭС.

📌 Плата за негативное воздействие на окружающую среду (НВОС), аванс за I квартал 2023 года. Кто платит: плательщики НВОС (за исключением субъектов малого и среднего предпринимательства).

25 апреля:

📌 Авансовый платеж по НДФЛ за I квартал 2023 года. Кто платит: ИП на ОСНО, адвокаты и нотариусы.

📌 Налог по АУСН за март 2023 года. Кто платит: ООО и ИП на АУСН.

28 апреля:

📌 Первый платёж по НДС за I квартал 2023 года в размере 1/3 от начисленной суммы. Кто платит: плательщики НДС и налоговые агенты.

ИП и организации на спецрежимах, которые не являются плательщиками НДС, но выставляли своим клиентам счета-фактуры с выделенным НДС, должны заплатить всю сумму за квартал сразу.

📌 Налог на прибыль за 2022 год. Кто платит: организации — плательщики налога на прибыль.

📌 Первый авансовый платёж по налогу на прибыль за 1-й месяц (апрель) II квартала 2023 года. Кто платит: организации, которые перечисляют ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале.

📌 Авансовый платёж по налогу на прибыль за январь-март 2023 года. Кто платит: организации, которые перечисляют ежемесячные авансы, исходя из фактической прибыли.