Главный финансовый отчёт FinReport

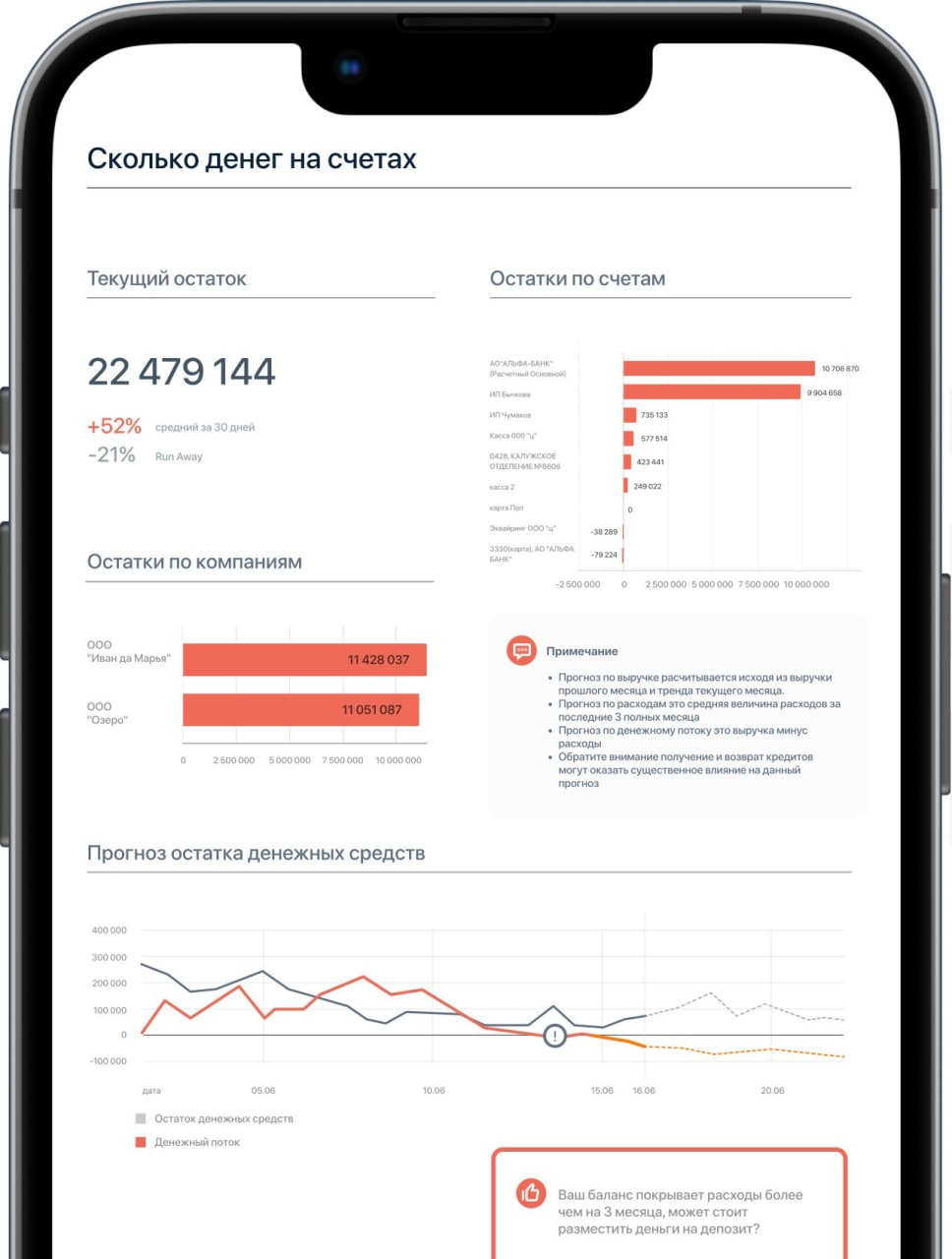

Команда «Моё дело» открывает предпринимателям бесплатный доступ к сервису FinReport, чтобы поддержать бизнес и помочь ему пережить кризис. Теперь финансовые отчёты FinReport доступны каждый день абсолютно бесплатно.

Ещё во время пандемии клиенты говорили нам, что рассрочка от поставщиков, заморозка аренды или обычное сокращение постоянных затрат спасли их от банкротства. С помощью FinReport вы сможете вовремя понять, что идёт не так и какие расходы сократить.

Подключив услугу, вы получаете ежедневный оперативный отчёт о состоянии финансовых потоков вашего бизнеса через Telegram. Также он позволит оценить, достаточно ли сейчас денег на зарплату и обязательные платежи.

Преимущество FinReport заключается в том, что:

✔️вам не придётся каждый раз звонить бухгалтеру. Сервис интегрируется с банками и 1С за 5 минут. Сам готовит отчёт и отправляет его на указанный номер в Telegram;

✔️ у вас всегда под рукой будет оперативная информация о состоянии финансового здоровья бизнеса. Это удобно и просто, а теперь ещё и бесплатно. Контролируйте доходы и расходы компании и следите за изменениями остатков по счетам;

✔️ вы держите ситуацию под контролем. Сервис подскажет, актуальную информацию о вашем бизнесе в данный момент, а также сравнит эти сведения с данными предыдущих периодов.

Подключайте сервис FinReport и контролируйте финансовую ситуацию бизнеса!

Команда «Моё дело» открывает предпринимателям бесплатный доступ к сервису FinReport, чтобы поддержать бизнес и помочь ему пережить кризис. Теперь финансовые отчёты FinReport доступны каждый день абсолютно бесплатно.

Ещё во время пандемии клиенты говорили нам, что рассрочка от поставщиков, заморозка аренды или обычное сокращение постоянных затрат спасли их от банкротства. С помощью FinReport вы сможете вовремя понять, что идёт не так и какие расходы сократить.

Подключив услугу, вы получаете ежедневный оперативный отчёт о состоянии финансовых потоков вашего бизнеса через Telegram. Также он позволит оценить, достаточно ли сейчас денег на зарплату и обязательные платежи.

Преимущество FinReport заключается в том, что:

✔️вам не придётся каждый раз звонить бухгалтеру. Сервис интегрируется с банками и 1С за 5 минут. Сам готовит отчёт и отправляет его на указанный номер в Telegram;

✔️ у вас всегда под рукой будет оперативная информация о состоянии финансового здоровья бизнеса. Это удобно и просто, а теперь ещё и бесплатно. Контролируйте доходы и расходы компании и следите за изменениями остатков по счетам;

✔️ вы держите ситуацию под контролем. Сервис подскажет, актуальную информацию о вашем бизнесе в данный момент, а также сравнит эти сведения с данными предыдущих периодов.

Подключайте сервис FinReport и контролируйте финансовую ситуацию бизнеса!

{kind=link}

25% скидки на сервис «Моё дело Бюро» для наших подписчиков

Бизнес переживает непростые времена. Мы чувствуем ответственность за клиентов и подписчиков и хотим поддержать вас. Вчера мы анонсировали бесплатный сервис FinReport, сегодня решили поделиться одним из наших самых полезных и сложных продуктов — сервисом «Моё дело Бюро». Это справочно-правовая система для бухгалтеров, юристов, кадровиков, сервис проверки контрагентов и профессиональный консалтинг с доступом через удобный онлайн-кабинет.

Сервис собрал все необходимое для решения рабочих задач в одном месте, чтобы экономить время и деньги. Вот три главные причины подключить «Моё дело Бюро»:

1️⃣ Всегда актуальное законодательство, практические рекомендации

и готовые решения по бухгалтерскому учёту, налогообложению, кадровому делу и юриспруденции.

2️⃣ Экспресс-ответы бухгалтеров, налоговых консультантов и кадровых специалистов на любые вопросы по учёту, налогообложению и кадровому делу в чате.

3️⃣ Встроенная проверка контрагентов, которая позволяет собрать полное досье на партнера и оценить его по всем риск-факторам.

Мы настолько уверены в качестве продукта, что несем материальную ответственность за все предоставленные консультации даже сейчас, когда законодательство меняется ежедневно!

Мы не можем отдавать «Моё дело Бюро» бесплатно — в нём много дорогого ручного труда экспертов-консультантов. Но редакция канала смогла договориться о скидке для подписчиков до 15.04.2022 включительно — то есть следующие две недели вы сможете купить сервис ниже себестоимости. Чтобы получить доступ, достаточно оставить контакты по ссылке. Первые три дня будут бесплатными, чтобы вы могли решить подходит ли он вам 🤝

Бизнес переживает непростые времена. Мы чувствуем ответственность за клиентов и подписчиков и хотим поддержать вас. Вчера мы анонсировали бесплатный сервис FinReport, сегодня решили поделиться одним из наших самых полезных и сложных продуктов — сервисом «Моё дело Бюро». Это справочно-правовая система для бухгалтеров, юристов, кадровиков, сервис проверки контрагентов и профессиональный консалтинг с доступом через удобный онлайн-кабинет.

Сервис собрал все необходимое для решения рабочих задач в одном месте, чтобы экономить время и деньги. Вот три главные причины подключить «Моё дело Бюро»:

1️⃣ Всегда актуальное законодательство, практические рекомендации

и готовые решения по бухгалтерскому учёту, налогообложению, кадровому делу и юриспруденции.

2️⃣ Экспресс-ответы бухгалтеров, налоговых консультантов и кадровых специалистов на любые вопросы по учёту, налогообложению и кадровому делу в чате.

3️⃣ Встроенная проверка контрагентов, которая позволяет собрать полное досье на партнера и оценить его по всем риск-факторам.

Мы настолько уверены в качестве продукта, что несем материальную ответственность за все предоставленные консультации даже сейчас, когда законодательство меняется ежедневно!

Мы не можем отдавать «Моё дело Бюро» бесплатно — в нём много дорогого ручного труда экспертов-консультантов. Но редакция канала смогла договориться о скидке для подписчиков до 15.04.2022 включительно — то есть следующие две недели вы сможете купить сервис ниже себестоимости. Чтобы получить доступ, достаточно оставить контакты по ссылке. Первые три дня будут бесплатными, чтобы вы могли решить подходит ли он вам 🤝

{kind=link}

Обзор мер поддержки для бизнеса

Для отечественного бизнеса государство вводит меры поддержки: упрощает правила работы, даёт субсидии и льготные кредиты, смягчает ответственность за некоторые нарушения. Собрали самое важное, что известно на сегодня.

Послабления в налоговом законодательстве

📌 исключены повышенные пени для организаций;

📌 послабления в контролируемых сделках;

📌 нулевая ставка НДС для гостиничного и туристического бизнеса;

📌 ускоренное возмещение НДС;

📌 новые правила расчёта НДФЛ по некоторым видам доходов;

📌 возможность перехода на ежемесячные авансы по налогу на прибыль;

📌 изменён порядок учёта курсовых разниц;

📌 изменён порядок в расчёта транспортного налога;

📌 продлена программа налоговых каникул;

📌 заморожена кадастровая стоимость имущества для расчёта налога.

Ослабление контроля и смягчение ответственности

📌 мораторий на надзорные проверки❗️ Мораторий не распространяется на налоговые проверки — их отменили только для IT-компаний;

📌 приостановка валютного контроля со стороны ФНС;

📌 приостановка штрафов за невыдачу чеков ККТ;

📌 приостановка блокировки счетов налоговой при взыскании долгов;

📌 мораторий на банкротства

Другие меры поддержки

📌 продление лицензий и разрешительных документов;

📌 субсидия для работодателей, которые принимают на работу персонал до 30 лет;

📌 возврат комиссии за СБП для малого бизнеса;

📌 отсрочки по кредитам для малого и среднего бизнеса;

📌 льготные кредиты для малого и среднего бизнеса;

📌 льготные кредиты для высокотехнологичных предприятий;

📌 пакет льгот для IT-отрасли;

📌 отсрочки по экспортным субсидиям;

📌 отсрочки по субсидиям для промышленников;

📌 перенос срока уплаты утилизационного сбора;

📌 поддержка системообразующих компаний;

📌 бесплатное свидетельство о форс-мажоре.

Подробно об этих мерах поддержки и о том, как получить кредитные каникулы, льготные кредиты и субсидии, читайте здесь.

#бизнес

Для отечественного бизнеса государство вводит меры поддержки: упрощает правила работы, даёт субсидии и льготные кредиты, смягчает ответственность за некоторые нарушения. Собрали самое важное, что известно на сегодня.

Послабления в налоговом законодательстве

📌 исключены повышенные пени для организаций;

📌 послабления в контролируемых сделках;

📌 нулевая ставка НДС для гостиничного и туристического бизнеса;

📌 ускоренное возмещение НДС;

📌 новые правила расчёта НДФЛ по некоторым видам доходов;

📌 возможность перехода на ежемесячные авансы по налогу на прибыль;

📌 изменён порядок учёта курсовых разниц;

📌 изменён порядок в расчёта транспортного налога;

📌 продлена программа налоговых каникул;

📌 заморожена кадастровая стоимость имущества для расчёта налога.

Ослабление контроля и смягчение ответственности

📌 мораторий на надзорные проверки❗️ Мораторий не распространяется на налоговые проверки — их отменили только для IT-компаний;

📌 приостановка валютного контроля со стороны ФНС;

📌 приостановка штрафов за невыдачу чеков ККТ;

📌 приостановка блокировки счетов налоговой при взыскании долгов;

📌 мораторий на банкротства

Другие меры поддержки

📌 продление лицензий и разрешительных документов;

📌 субсидия для работодателей, которые принимают на работу персонал до 30 лет;

📌 возврат комиссии за СБП для малого бизнеса;

📌 отсрочки по кредитам для малого и среднего бизнеса;

📌 льготные кредиты для малого и среднего бизнеса;

📌 льготные кредиты для высокотехнологичных предприятий;

📌 пакет льгот для IT-отрасли;

📌 отсрочки по экспортным субсидиям;

📌 отсрочки по субсидиям для промышленников;

📌 перенос срока уплаты утилизационного сбора;

📌 поддержка системообразующих компаний;

📌 бесплатное свидетельство о форс-мажоре.

Подробно об этих мерах поддержки и о том, как получить кредитные каникулы, льготные кредиты и субсидии, читайте здесь.

#бизнес

{kind=link}

Ответственность за валютные нарушения

Если у организации или ИП деятельность связана с валютными операциями, необходимо строго соблюдать нормы законов в этой области. За нарушения предусмотрена ответственность, вплоть до уголовной. Рассказываем, какие валютные нарушения бывают и чем это грозит в 2022 году.

Нарушение порядка представления документов для валютного контроля

Если организация или ИП проводит валютные операции, необходимо предоставлять в банк подтверждающие документы: контракты, накладные, акты выполненных работ в соответствии с инструкцией ЦБ РФ от 16.08.2017 181-И. Перечень, сроки и порядок предоставления документов зависят от вида и суммы сделки.

Если оформить документы для валютного контроля с ошибками или сдать их в банк с просрочкой свыше 90 дней, будут штрафы:

📌 на должностных лиц и ИП от 4 000 до 5 000 руб. за первое нарушение и от 12 000 до 15 000 руб. за повторное;

📌 на юридических лиц от 40 000 до 50 000 руб. за первое нарушение и от 120 000 до 150 000 руб. за повторное.

Непоступление валютной выручки

Российские организации или ИП, которые занимаются внешнеэкономической деятельностью, в соответствии с п. 1 ст. 19 закона от 10.12.2003 № 173-ФЗ, обязаны обеспечить:

📌 поступление выручки от иностранного контрагента за отгруженную продукцию, товары, оказанные услуги в установленный контрактом срок;

📌 возврат аванса, выданного иностранному контрагенту, если тот нарушил сроки поставки по договору;

📌 возврат займа, выданного иностранному контрагенту, в установленный договором срок;

Если одна из сторон договора — иностранное юридическое или физическое лицо, то расчёты по этому договору относятся к валютным операциям, даже если проходят в российских рублях.

Если деньги вовремя не вернутся из-за границы, к российской организации или ИП применят санкции. При сумме неполученных средств по одному контракту либо в целом в течение года менее 100 млн руб. по курсу ЦБ РФ:

📌 предупреждение или штраф в размере 1/150 ключевой ставки ЦБ РФ за каждый день просрочки;

и/или

📌 штраф в размере от 3 до 10% от непоступившей в срок суммы, если торговый контракт заключён в рублях;

📌 штраф от 5 до 30% от непоступившей суммы, если торговый контракт заключён в иностранной валюте, или если речь идёт о займе, вне зависимости от валюты.

С ответственного должностного лица в любом случае будет взыскан штраф в сумме от 20 000 до 30 000 руб.

Если сумма непоступивших в срок средств в рублёвом эквиваленте превысила 100 млн руб., то штрафы существенно вырастают и может наступить и уголовная ответственность по ст. 193 УК РФ.

Нарушение правил обязательной продажи валютной выручки

Начиная с 28 февраля 2022 года все резиденты РФ — участники внешнеэкономической деятельности, должны продавать не менее 80% поступившей валютной выручки в течение 3 рабочих дней после зачисления на счёт (указ Президента РФ от 28.02.2022 № 79). Пока в российском законодательстве нет наказания за нарушения по обязательной продаже валютной выручки. Но не исключено, что оно появится.

Нарушение правил проведения сделок с резидентами недружественных государств

Указом Президента РФ от 01.03.2022 № 81 установлен особый порядок проведения резидентами РФ сделок с юридическими и физическими лицами — резидентами иностранных государств, осуществляющих недружественные действия в отношении России, её юридических лиц и граждан. Список недружественных государств и территорий утверждён распоряжением Правительства РФ от 05.03.2022 № 430-р.

Сделки с резидентами этих государств в части выдачи кредитов и займов, а также купли-продажи недвижимости или акций, можно проводить только с разрешения Правительственной комиссии, либо ЦБ РФ.

Если резидент РФ проведёт валютную операцию в рамках такой сделки, не получив на неё разрешения, то данная операция будет считаться незаконной. Штрафы за незаконные валютные операции:

📌 для юридических лиц и ИП — в размере от 75% до 100% суммы операции;

📌 для должностных лиц — в сумме от 20 000 до 30 000 руб.

#бизнес

Если у организации или ИП деятельность связана с валютными операциями, необходимо строго соблюдать нормы законов в этой области. За нарушения предусмотрена ответственность, вплоть до уголовной. Рассказываем, какие валютные нарушения бывают и чем это грозит в 2022 году.

Нарушение порядка представления документов для валютного контроля

Если организация или ИП проводит валютные операции, необходимо предоставлять в банк подтверждающие документы: контракты, накладные, акты выполненных работ в соответствии с инструкцией ЦБ РФ от 16.08.2017 181-И. Перечень, сроки и порядок предоставления документов зависят от вида и суммы сделки.

Если оформить документы для валютного контроля с ошибками или сдать их в банк с просрочкой свыше 90 дней, будут штрафы:

📌 на должностных лиц и ИП от 4 000 до 5 000 руб. за первое нарушение и от 12 000 до 15 000 руб. за повторное;

📌 на юридических лиц от 40 000 до 50 000 руб. за первое нарушение и от 120 000 до 150 000 руб. за повторное.

Непоступление валютной выручки

Российские организации или ИП, которые занимаются внешнеэкономической деятельностью, в соответствии с п. 1 ст. 19 закона от 10.12.2003 № 173-ФЗ, обязаны обеспечить:

📌 поступление выручки от иностранного контрагента за отгруженную продукцию, товары, оказанные услуги в установленный контрактом срок;

📌 возврат аванса, выданного иностранному контрагенту, если тот нарушил сроки поставки по договору;

📌 возврат займа, выданного иностранному контрагенту, в установленный договором срок;

Если одна из сторон договора — иностранное юридическое или физическое лицо, то расчёты по этому договору относятся к валютным операциям, даже если проходят в российских рублях.

Если деньги вовремя не вернутся из-за границы, к российской организации или ИП применят санкции. При сумме неполученных средств по одному контракту либо в целом в течение года менее 100 млн руб. по курсу ЦБ РФ:

📌 предупреждение или штраф в размере 1/150 ключевой ставки ЦБ РФ за каждый день просрочки;

и/или

📌 штраф в размере от 3 до 10% от непоступившей в срок суммы, если торговый контракт заключён в рублях;

📌 штраф от 5 до 30% от непоступившей суммы, если торговый контракт заключён в иностранной валюте, или если речь идёт о займе, вне зависимости от валюты.

С ответственного должностного лица в любом случае будет взыскан штраф в сумме от 20 000 до 30 000 руб.

Если сумма непоступивших в срок средств в рублёвом эквиваленте превысила 100 млн руб., то штрафы существенно вырастают и может наступить и уголовная ответственность по ст. 193 УК РФ.

Нарушение правил обязательной продажи валютной выручки

Начиная с 28 февраля 2022 года все резиденты РФ — участники внешнеэкономической деятельности, должны продавать не менее 80% поступившей валютной выручки в течение 3 рабочих дней после зачисления на счёт (указ Президента РФ от 28.02.2022 № 79). Пока в российском законодательстве нет наказания за нарушения по обязательной продаже валютной выручки. Но не исключено, что оно появится.

Нарушение правил проведения сделок с резидентами недружественных государств

Указом Президента РФ от 01.03.2022 № 81 установлен особый порядок проведения резидентами РФ сделок с юридическими и физическими лицами — резидентами иностранных государств, осуществляющих недружественные действия в отношении России, её юридических лиц и граждан. Список недружественных государств и территорий утверждён распоряжением Правительства РФ от 05.03.2022 № 430-р.

Сделки с резидентами этих государств в части выдачи кредитов и займов, а также купли-продажи недвижимости или акций, можно проводить только с разрешения Правительственной комиссии, либо ЦБ РФ.

Если резидент РФ проведёт валютную операцию в рамках такой сделки, не получив на неё разрешения, то данная операция будет считаться незаконной. Штрафы за незаконные валютные операции:

📌 для юридических лиц и ИП — в размере от 75% до 100% суммы операции;

📌 для должностных лиц — в сумме от 20 000 до 30 000 руб.

#бизнес

{kind=link}

Как IT-компании получить аккредитацию

Министерство цифрового развития разъяснило условия предоставления мер поддержки IT-компаниям. Но только аккредитованным организациям доступны все заявленные льготы. Рассказываем, как пройти аккредитацию, как попасть в реестр Минцифры и что это даёт.

Что такое аккредитация и зачем она нужна

Аккредитация — это процедура, в ходе которой Минцифры проверяет, действительно ли компания осуществляет деятельность, указанную в ЕГРЮЛ, соответствует ли она требованиям, изложенным в нормативных актах, соответствует ли продукция или услуги установленным стандартам качества. В случае положительного ответа Минцифры признает компанию аккредитованной.

Законодательство не требует от IT-компаний получать аккредитацию. Вести деятельность можно и без неё. Но государственных мер поддержки для такой организации не будет

Какие меры поддержки доступны IT-компаниям

Страховые взносы по пониженным тарифам: 6% — на пенсионное страхование, 1,5% — на социальное страхование, 0,1% — на медицинское страхование.

Налог на прибыль: полное освобождение до конца 2024 года.

Для получения льгот по взносам и налогу на прибыль компания должна соответствовать условиям:

📌 доход более 90% от продажи и обслуживания собственного ПО;

📌 ПО не должно быть предназначено для рекламы и торговли;

📌 есть аккредитация в Минкомсвязи;

📌 численность сотрудников — не менее 7 человек.

Освобождение от НДС при продаже ПО, которое входит в реестр отечественных программ и не предназначено для рекламы или торговли.

Другие меры поддержки: льготные кредиты, льготная ипотека, отсрочка от армии для сотрудников, гранты, освобождение от проверок.

Какие компании могут пройти аккредитацию

Пройти аккредитацию может организация, которая:

✔️ Разрабатывает и реализует собственное ПО, базы данных на материальном носителе или в электронном виде.

✔️ Адаптирует, модифицирует, устанавливает, тестирует и сопровождает ПО для ЭВМ и баз данных — программных средств и информационных продуктов вычислительной техники.

По информации Минцифры деятельность в области IT-технологий подтверждают коды ОКВЭД:

📌 62.01 — разработка компьютерного программного обеспечения;

📌 62.02 — консультирование и работа в области компьютерных технологий

📌 62.02.1 — планирование, проектирование компьютерных систем

📌 62.02.4 — подготовка компьютерных систем к работе

📌 62.03.13 — сопровождению компьютерных систем

📌 62.09 — деятельность, связанная с использованием компьютеров и информационных технологий

📌 63.11.1 — создание и использование баз данных и информационных ресурсов

❗️Индивидуальные предприниматели и иностранные компании, имеющие подразделения в России, пройти аккредитацию не смогут.

Как получить аккредитацию

1️⃣ Отправьте заявление по форме Минцифры. С 1 августа 2021 года это можно сделать в упрощённом порядке через Госуслуги. Прилагать справку о том, что компания работает в IT-отрасли и выписку из ЕГРЮЛ теперь не нужно. Услуга бесплатная. Чтобы подать заявление, организация должна быть зарегистрирована на Госуслугах и иметь квалифицированную электронную подпись либо простую, полученную в налоговой.

2️⃣ Решение об аккредитации будет принято в течение 1 рабочего дня. Если оно положительное, Минцифры внесёт компанию в специальный реестр и вышлет соответствующее уведомление на электронную почту, указанную в Госуслугах. В аккредитации могут отказать из-за:

📌 несоответствия деятельности организации кодам ОКВЭД;

📌 отсутствия кодов ОКВЭД, подтверждающих осуществление деятельности в IT-сфере, в выписке из ЕГРЮЛ;

📌 организация уже находится в реестре со статусом «Действует».

Срок действия аккредитации

Аккредитация действует пока работает компания. Подавать заявление на переаккредитацию каждый год не нужно. Но важно помнить, что аккредитация может быть аннулирована, если:

📌 компания сама подаст заявление на отказ от аккредитации;

📌 её деятельность не будет соответствовать той, на которую дали аккредитацию;

📌 в ЕГРЮЛ появится запись о прекращении деятельности.

#бизнес

Министерство цифрового развития разъяснило условия предоставления мер поддержки IT-компаниям. Но только аккредитованным организациям доступны все заявленные льготы. Рассказываем, как пройти аккредитацию, как попасть в реестр Минцифры и что это даёт.

Что такое аккредитация и зачем она нужна

Аккредитация — это процедура, в ходе которой Минцифры проверяет, действительно ли компания осуществляет деятельность, указанную в ЕГРЮЛ, соответствует ли она требованиям, изложенным в нормативных актах, соответствует ли продукция или услуги установленным стандартам качества. В случае положительного ответа Минцифры признает компанию аккредитованной.

Законодательство не требует от IT-компаний получать аккредитацию. Вести деятельность можно и без неё. Но государственных мер поддержки для такой организации не будет

Какие меры поддержки доступны IT-компаниям

Страховые взносы по пониженным тарифам: 6% — на пенсионное страхование, 1,5% — на социальное страхование, 0,1% — на медицинское страхование.

Налог на прибыль: полное освобождение до конца 2024 года.

Для получения льгот по взносам и налогу на прибыль компания должна соответствовать условиям:

📌 доход более 90% от продажи и обслуживания собственного ПО;

📌 ПО не должно быть предназначено для рекламы и торговли;

📌 есть аккредитация в Минкомсвязи;

📌 численность сотрудников — не менее 7 человек.

Освобождение от НДС при продаже ПО, которое входит в реестр отечественных программ и не предназначено для рекламы или торговли.

Другие меры поддержки: льготные кредиты, льготная ипотека, отсрочка от армии для сотрудников, гранты, освобождение от проверок.

Какие компании могут пройти аккредитацию

Пройти аккредитацию может организация, которая:

✔️ Разрабатывает и реализует собственное ПО, базы данных на материальном носителе или в электронном виде.

✔️ Адаптирует, модифицирует, устанавливает, тестирует и сопровождает ПО для ЭВМ и баз данных — программных средств и информационных продуктов вычислительной техники.

По информации Минцифры деятельность в области IT-технологий подтверждают коды ОКВЭД:

📌 62.01 — разработка компьютерного программного обеспечения;

📌 62.02 — консультирование и работа в области компьютерных технологий

📌 62.02.1 — планирование, проектирование компьютерных систем

📌 62.02.4 — подготовка компьютерных систем к работе

📌 62.03.13 — сопровождению компьютерных систем

📌 62.09 — деятельность, связанная с использованием компьютеров и информационных технологий

📌 63.11.1 — создание и использование баз данных и информационных ресурсов

❗️Индивидуальные предприниматели и иностранные компании, имеющие подразделения в России, пройти аккредитацию не смогут.

Как получить аккредитацию

1️⃣ Отправьте заявление по форме Минцифры. С 1 августа 2021 года это можно сделать в упрощённом порядке через Госуслуги. Прилагать справку о том, что компания работает в IT-отрасли и выписку из ЕГРЮЛ теперь не нужно. Услуга бесплатная. Чтобы подать заявление, организация должна быть зарегистрирована на Госуслугах и иметь квалифицированную электронную подпись либо простую, полученную в налоговой.

2️⃣ Решение об аккредитации будет принято в течение 1 рабочего дня. Если оно положительное, Минцифры внесёт компанию в специальный реестр и вышлет соответствующее уведомление на электронную почту, указанную в Госуслугах. В аккредитации могут отказать из-за:

📌 несоответствия деятельности организации кодам ОКВЭД;

📌 отсутствия кодов ОКВЭД, подтверждающих осуществление деятельности в IT-сфере, в выписке из ЕГРЮЛ;

📌 организация уже находится в реестре со статусом «Действует».

Срок действия аккредитации

Аккредитация действует пока работает компания. Подавать заявление на переаккредитацию каждый год не нужно. Но важно помнить, что аккредитация может быть аннулирована, если:

📌 компания сама подаст заявление на отказ от аккредитации;

📌 её деятельность не будет соответствовать той, на которую дали аккредитацию;

📌 в ЕГРЮЛ появится запись о прекращении деятельности.

#бизнес

{kind=link}

Как составить декларацию 3-НДФЛ ИП на ОСНО в 2022 году

Если индивидуальный предприниматель применяет общую систему налогообложения, он сдаёт декларацию 3-НДФЛ, где должен показать свои доходы и расходы, а также рассчитать налог.

Кому и когда сдавать декларацию

ИП сдаёт декларацию по форме 3-НДФЛ, если:

📌 применяет общую систему налогообложения. Если не было деятельности и доходов — сдают нулевую декларацию;

📌 утратил право на применение специальных режимов налогообложения в течение года из-за превышения лимитов;

📌 работал по патенту, но не переходил на УСН. Если в течение года была хоть одна операция, которая не подпадает под купленный патент, то придётся заплатить налоги по общей системе — НДС и НДФЛ и отчитаться по ним. Например, ИП брал патент на розничную торговлю, но у него была оптовая поставка, на которую действие патента не распространяется;

📌 как физлицо продал квартиру или машину. В этом случае нужно сдать декларацию 3-НДФЛ, даже если ИП применяет спецрежим. ИП на ОСНО предпринимательские и личные доходы показывают в одной декларации 3-НДФЛ, но под разными кодами.

Какие доходы учитывать

В декларации указывают все доходы, которые получены от предпринимательской деятельности, без учёта НДС. В течение года они отражаются в Книге учёта доходов и расходов, а потом их переносят в декларацию.

Датой поступления дохода считается день поступления денег на расчётный счёт или в кассу. Датой поступления дохода в натуральной форме — дата акта передачи имущества. Размер доходов определяют нарастающим итогом с начала года.

Если ИП одновременно с предпринимательской деятельностью трудоустроен в другой компании, зарплату и иные выплаты от работодателя не надо включать в декларацию 3-НДФЛ. С этого дохода работодатель сам считает и перечисляет НДФЛ, как налоговый агент.

На что можно уменьшить доход

Доходы от предпринимательской деятельности разрешено уменьшать на профессиональные налоговые вычеты — это все расходы, связанные с бизнесом. Это могут быть расходы на аренду, материалы, зарплату. Также к вычету можно принять налог на имущество, уплаченный при применении ОСНО, и страховые взносы за себя и за работников.

Чтобы расходы можно было вычесть из доходов, нужно соблюдать два условия:

1️⃣ На расходы должны быть документы.

2️⃣ Расходы должны быть направлены на получение дохода.

❗️ Если расходов мало или документы не сохранились, к вычету можно принять 20% от общей суммы доходов.Нельзя использовать вычет в 20% и вычет по расходам одновременно. Нужно выбрать что-то одно.

Также ИП разрешено уменьшать доход от предпринимательской деятельности на вычеты, предусмотренные для физлиц — стандартные, имущественные, социальные и инвестиционные.

Какую ставку применять

С 2021 года действует прогрессивная ставка для доходов физических лиц. Рассчитывается таким образом:

📌 если налоговая база меньше или равна 5 млн руб. — 13%;

📌 если налоговая база превышает 5 млн руб. — 650 000 руб. + 15% с суммы превышения.

Сроки подачи декларации и уплаты налога

Срок подачи декларации за 2021 год — до 4 мая 2022 года, так как 30 апреля выпадает на выходной.

Уплатить налог, исчисленный в декларации, надо до 15 июля 2022 года. Налог по итогам года платят за вычетом авансовых платежей, которые были перечислены до 25 апреля, 25 июля и 25 октября 2021 года.

⚡️ Подробно о том, как ИП заполнить декларацию 3-НДФЛ, читайте в нашей статье. А в интернет-бухгалтерии «Моё дело» ИП на ОСНО можно автоматически сформировать декларацию 3-НДФЛ.Просто внесите данные по операциям, а система всё посчитает и заполнит за вас. Готовую декларацию можно отправить в налоговую инспекцию прямо из личного кабинета.

#налоги

Если индивидуальный предприниматель применяет общую систему налогообложения, он сдаёт декларацию 3-НДФЛ, где должен показать свои доходы и расходы, а также рассчитать налог.

Кому и когда сдавать декларацию

ИП сдаёт декларацию по форме 3-НДФЛ, если:

📌 применяет общую систему налогообложения. Если не было деятельности и доходов — сдают нулевую декларацию;

📌 утратил право на применение специальных режимов налогообложения в течение года из-за превышения лимитов;

📌 работал по патенту, но не переходил на УСН. Если в течение года была хоть одна операция, которая не подпадает под купленный патент, то придётся заплатить налоги по общей системе — НДС и НДФЛ и отчитаться по ним. Например, ИП брал патент на розничную торговлю, но у него была оптовая поставка, на которую действие патента не распространяется;

📌 как физлицо продал квартиру или машину. В этом случае нужно сдать декларацию 3-НДФЛ, даже если ИП применяет спецрежим. ИП на ОСНО предпринимательские и личные доходы показывают в одной декларации 3-НДФЛ, но под разными кодами.

Какие доходы учитывать

В декларации указывают все доходы, которые получены от предпринимательской деятельности, без учёта НДС. В течение года они отражаются в Книге учёта доходов и расходов, а потом их переносят в декларацию.

Датой поступления дохода считается день поступления денег на расчётный счёт или в кассу. Датой поступления дохода в натуральной форме — дата акта передачи имущества. Размер доходов определяют нарастающим итогом с начала года.

Если ИП одновременно с предпринимательской деятельностью трудоустроен в другой компании, зарплату и иные выплаты от работодателя не надо включать в декларацию 3-НДФЛ. С этого дохода работодатель сам считает и перечисляет НДФЛ, как налоговый агент.

На что можно уменьшить доход

Доходы от предпринимательской деятельности разрешено уменьшать на профессиональные налоговые вычеты — это все расходы, связанные с бизнесом. Это могут быть расходы на аренду, материалы, зарплату. Также к вычету можно принять налог на имущество, уплаченный при применении ОСНО, и страховые взносы за себя и за работников.

Чтобы расходы можно было вычесть из доходов, нужно соблюдать два условия:

1️⃣ На расходы должны быть документы.

2️⃣ Расходы должны быть направлены на получение дохода.

❗️ Если расходов мало или документы не сохранились, к вычету можно принять 20% от общей суммы доходов.Нельзя использовать вычет в 20% и вычет по расходам одновременно. Нужно выбрать что-то одно.

Также ИП разрешено уменьшать доход от предпринимательской деятельности на вычеты, предусмотренные для физлиц — стандартные, имущественные, социальные и инвестиционные.

Какую ставку применять

С 2021 года действует прогрессивная ставка для доходов физических лиц. Рассчитывается таким образом:

📌 если налоговая база меньше или равна 5 млн руб. — 13%;

📌 если налоговая база превышает 5 млн руб. — 650 000 руб. + 15% с суммы превышения.

Сроки подачи декларации и уплаты налога

Срок подачи декларации за 2021 год — до 4 мая 2022 года, так как 30 апреля выпадает на выходной.

Уплатить налог, исчисленный в декларации, надо до 15 июля 2022 года. Налог по итогам года платят за вычетом авансовых платежей, которые были перечислены до 25 апреля, 25 июля и 25 октября 2021 года.

⚡️ Подробно о том, как ИП заполнить декларацию 3-НДФЛ, читайте в нашей статье. А в интернет-бухгалтерии «Моё дело» ИП на ОСНО можно автоматически сформировать декларацию 3-НДФЛ.Просто внесите данные по операциям, а система всё посчитает и заполнит за вас. Готовую декларацию можно отправить в налоговую инспекцию прямо из личного кабинета.

#налоги

{kind=link}

Дисконтирование в бухгалтерском учёте

До 2021 года лишь один обязательно применяемый стандарт — ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» — требовал использовать дисконтирование при оценке объектов бухгалтерского учёта. В 2022 году таких стандартов уже пять: добавились ФСБУ 5/2019 «Запасы», ФСБУ 6/2020 «Основные средства», ФСБУ 25/2018 «Бухгалтерский учёт аренды» и ФСБУ 26/2020 «Капитальные вложения». В ряде проектов новых ФСБУ также предусмотрено применение дисконтирования для определения приведённой стоимости активов и обязательств, по которой они отражаются в бухгалтерском балансе.

Поэтому бухгалтеру нужно понимать, как пользоваться дисконтированием на практике, и в каких случаях такая необходимость возникает. А собственнику бизнеса не будет лишним представлять почему рубль завтра стоит меньше, чем рубль сегодня, и как посчитать насколько меньше. Об этом расскажем на вебинаре.

Программа

📌 Экономический смысл дисконтирования: почему деньги сегодня и деньги завтра имеют разную стоимость

📌 В каких ситуациях российские бухгалтерские стандарты уже требуют использование дисконтирования

📌 Проекты ФСБУ, которые предусматривают дисконтирование, и перспективы их принятия

📌 Математический аппарат дисконтирования и автоматизация расчётов

📌 Как определить ставку дисконтирования

📌 Практическое применение дисконтирования в бухгалтерском учёте: оценочные обязательства, аренда, основные средства и капитальные вложения

Спикеры

✔️ Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело»

✔️ Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело»

Вебинар состоится 20 апреля 2022 г. в 11-00 по московскому времени. Участие, как всегда, бесплатное.

Регистрация по ссылке: https://clck.ru/epWPB

#вебинар

До 2021 года лишь один обязательно применяемый стандарт — ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» — требовал использовать дисконтирование при оценке объектов бухгалтерского учёта. В 2022 году таких стандартов уже пять: добавились ФСБУ 5/2019 «Запасы», ФСБУ 6/2020 «Основные средства», ФСБУ 25/2018 «Бухгалтерский учёт аренды» и ФСБУ 26/2020 «Капитальные вложения». В ряде проектов новых ФСБУ также предусмотрено применение дисконтирования для определения приведённой стоимости активов и обязательств, по которой они отражаются в бухгалтерском балансе.

Поэтому бухгалтеру нужно понимать, как пользоваться дисконтированием на практике, и в каких случаях такая необходимость возникает. А собственнику бизнеса не будет лишним представлять почему рубль завтра стоит меньше, чем рубль сегодня, и как посчитать насколько меньше. Об этом расскажем на вебинаре.

Программа

📌 Экономический смысл дисконтирования: почему деньги сегодня и деньги завтра имеют разную стоимость

📌 В каких ситуациях российские бухгалтерские стандарты уже требуют использование дисконтирования

📌 Проекты ФСБУ, которые предусматривают дисконтирование, и перспективы их принятия

📌 Математический аппарат дисконтирования и автоматизация расчётов

📌 Как определить ставку дисконтирования

📌 Практическое применение дисконтирования в бухгалтерском учёте: оценочные обязательства, аренда, основные средства и капитальные вложения

Спикеры

✔️ Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело»

✔️ Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело»

Вебинар состоится 20 апреля 2022 г. в 11-00 по московскому времени. Участие, как всегда, бесплатное.

Регистрация по ссылке: https://clck.ru/epWPB

#вебинар

{kind=link}

Льготные кредиты для МСП в 2022 году

Центробанк и Корпорация МСП запустили льготное кредитование для малого и среднего бизнеса. Ставки по кредитам не будут зависеть от изменения ключевой ставки и останутся на том же уровне в течение всего срока кредитования. Предпринимателям и юрлицам доступны четыре программы поддержки. Рассказываем подробности об условиях и особенностях каждой программы.

Программа «ПСК инвестиционная»

Цели:

✔️ Инвестиционные — покупка недвижимости, транспорта, оборудования, ремонт и модернизация основных средств, строительство торговых, промышленных объектов.

✔️ Оборотные — расчёты с контрагентами, сотрудниками, закупка сырья, товаров.

Сумма: для компаний и ИП от 3 млн до 2 млрд руб. Для самозанятых — до 500 тыс. руб. Получить кредиты можно в нескольких уполномоченных банках, но при этом общая сумма не должна превышать этих лимитов

Ставки:

📌 до 13,5% — для среднего бизнеса;

📌 до 15% — для малого бизнеса.

Срок кредитования: 3 года. Кредит можно взять и на больший срок, но льготная ставка будет действовать только 3 года. Заявки на кредит банки принимают до 30 декабря 2022 года.

Кто может получить: юрлица и ИП из реестра МСП, самозанятые

Кредитующие банки: список размещен на сайте «Корпорации МСП». В их числе Сбербанк, ВТБ, Россельхоз, Промсвязьбанк, Открытие, Альфа-Банк, Совкомбанк. В системно-значимых банках можно оформить кредит только на инвестиционные цели, в остальных и на инвестиционные, и на оборотные.

Программа «ПСК антикризисная»

Цели: рефинансирование других кредитов, оборотные и инвестиционные цели.

Сумма: максимальная сумма кредитования — 150 млн руб. Сумма кредита, выдаваемого на рефинансирование, не может превышать совокупную сумму рефинансируемых кредитов.

Ставка: до 8,5%.

Срок кредитования: до 18 месяцев.

Кто может получить: ИП, юрлица и самозанятые из перечня пострадавших отраслей из Приложения №3 к Постановлению Правительства № 1513. Право на получение льготного кредита даёт не только основной ОКВЭД, но и дополнительные.

Кредитующие банки: любой банк из перечня на сайте Корпорации МСП.

Программа «ПСК оборотная»

Цели: пополнение оборотных средств или рефинансирование имеющихся кредитов.

Сумма: до 300 млн руб. — для представителей малого и микробизнеса. До 1 млрд руб. — для среднего бизнеса. Можно получить несколько кредитов в одном или разных банках, но в рамках установленного лимита

Ставки:

📌 до 13,5% — для среднего бизнеса;

📌 до 15% — для малого бизнеса и самозанятых.

Срок кредитования: до 1 года — для кредитов на пополнение оборотных средств. До 3 лет — для кредитов на инвестиционные цели. Подавать заявки можно до 30 декабря 2022 года.

Кто может получить: организации и ИП из реестра МСП, самозанятые из любых отраслей.

Кредитующие банки: список банков-участников — на сайте Корпорации МСП.

Программа «1764»

Цели: пополнение оборотных средств, инвестиционные цели, рефинансирование старых кредитов, развитие бизнеса.

Сумма: на инвестиционные цели — от 500 млн руб. до 2 млрд руб., на пополнение оборотных средств — от 500 тыс. руб. до 500 млн руб, на развитие — до 10 млн руб.

Ставка:

📌 15% для микро- и малых предприятий;

📌 13,5% — для средних предприятий.

Срок кредитования: на оборотные цели — до 1 года, инвестиционные — до 10 лет. Для рефинансирования — на срок, не превышающий первоначальный срок кредита или 10 лет. Программа действует до 2024 года — в течение этого срока можно подать заявку на кредит.

Кто может получить: организации и ИП из реестра МСП, самозанятые из приоритетных отраслей: розничная и оптовая торговля, сельское хозяйство, внутренний туризм, наука и техника, здравоохранение, образование, обрабатывающая промышленность, ресторанный бизнес, бытовые услуги. У заёмщика не должно быть задолженностей по зарплате, а задолженность по налогам и сборам не должна превышать 50 тыс. руб. Также заёмщик не должен проходить процедуру банкротства.

Кредитующие банки: список банков размещён на портале «Мой Бизнес». Там же можно найти адреса ближайших офисов.

#бизнес

Центробанк и Корпорация МСП запустили льготное кредитование для малого и среднего бизнеса. Ставки по кредитам не будут зависеть от изменения ключевой ставки и останутся на том же уровне в течение всего срока кредитования. Предпринимателям и юрлицам доступны четыре программы поддержки. Рассказываем подробности об условиях и особенностях каждой программы.

Программа «ПСК инвестиционная»

Цели:

✔️ Инвестиционные — покупка недвижимости, транспорта, оборудования, ремонт и модернизация основных средств, строительство торговых, промышленных объектов.

✔️ Оборотные — расчёты с контрагентами, сотрудниками, закупка сырья, товаров.

Сумма: для компаний и ИП от 3 млн до 2 млрд руб. Для самозанятых — до 500 тыс. руб. Получить кредиты можно в нескольких уполномоченных банках, но при этом общая сумма не должна превышать этих лимитов

Ставки:

📌 до 13,5% — для среднего бизнеса;

📌 до 15% — для малого бизнеса.

Срок кредитования: 3 года. Кредит можно взять и на больший срок, но льготная ставка будет действовать только 3 года. Заявки на кредит банки принимают до 30 декабря 2022 года.

Кто может получить: юрлица и ИП из реестра МСП, самозанятые

Кредитующие банки: список размещен на сайте «Корпорации МСП». В их числе Сбербанк, ВТБ, Россельхоз, Промсвязьбанк, Открытие, Альфа-Банк, Совкомбанк. В системно-значимых банках можно оформить кредит только на инвестиционные цели, в остальных и на инвестиционные, и на оборотные.

Программа «ПСК антикризисная»

Цели: рефинансирование других кредитов, оборотные и инвестиционные цели.

Сумма: максимальная сумма кредитования — 150 млн руб. Сумма кредита, выдаваемого на рефинансирование, не может превышать совокупную сумму рефинансируемых кредитов.

Ставка: до 8,5%.

Срок кредитования: до 18 месяцев.

Кто может получить: ИП, юрлица и самозанятые из перечня пострадавших отраслей из Приложения №3 к Постановлению Правительства № 1513. Право на получение льготного кредита даёт не только основной ОКВЭД, но и дополнительные.

Кредитующие банки: любой банк из перечня на сайте Корпорации МСП.

Программа «ПСК оборотная»

Цели: пополнение оборотных средств или рефинансирование имеющихся кредитов.

Сумма: до 300 млн руб. — для представителей малого и микробизнеса. До 1 млрд руб. — для среднего бизнеса. Можно получить несколько кредитов в одном или разных банках, но в рамках установленного лимита

Ставки:

📌 до 13,5% — для среднего бизнеса;

📌 до 15% — для малого бизнеса и самозанятых.

Срок кредитования: до 1 года — для кредитов на пополнение оборотных средств. До 3 лет — для кредитов на инвестиционные цели. Подавать заявки можно до 30 декабря 2022 года.

Кто может получить: организации и ИП из реестра МСП, самозанятые из любых отраслей.

Кредитующие банки: список банков-участников — на сайте Корпорации МСП.

Программа «1764»

Цели: пополнение оборотных средств, инвестиционные цели, рефинансирование старых кредитов, развитие бизнеса.

Сумма: на инвестиционные цели — от 500 млн руб. до 2 млрд руб., на пополнение оборотных средств — от 500 тыс. руб. до 500 млн руб, на развитие — до 10 млн руб.

Ставка:

📌 15% для микро- и малых предприятий;

📌 13,5% — для средних предприятий.

Срок кредитования: на оборотные цели — до 1 года, инвестиционные — до 10 лет. Для рефинансирования — на срок, не превышающий первоначальный срок кредита или 10 лет. Программа действует до 2024 года — в течение этого срока можно подать заявку на кредит.

Кто может получить: организации и ИП из реестра МСП, самозанятые из приоритетных отраслей: розничная и оптовая торговля, сельское хозяйство, внутренний туризм, наука и техника, здравоохранение, образование, обрабатывающая промышленность, ресторанный бизнес, бытовые услуги. У заёмщика не должно быть задолженностей по зарплате, а задолженность по налогам и сборам не должна превышать 50 тыс. руб. Также заёмщик не должен проходить процедуру банкротства.

Кредитующие банки: список банков размещён на портале «Мой Бизнес». Там же можно найти адреса ближайших офисов.

#бизнес

{kind=link}

Как получить отсрочку по налогам и взносам

У организаций и ИП не всегда есть возможность заплатить налоги вовремя. В форс-мажорных обстоятельствах у компании может не остаться денег на это. Тогда у налоговой можно попросить отодвинуть сроки уплаты. Рассказываем, как получить отсрочку.

Способы переноса уплаты налогов

Можно попросить перенести сроки уплаты налогов двумя способами:

1️⃣ Отсрочка — оплата одной суммой в конце срока отсрочки.

2️⃣ Рассрочка — оплата частями в течение срока рассрочки.

В каких случаях дают отсрочку и рассрочку

В данный момент нет денег, но они появятся в будущем:

📌 бизнес пострадал от стихийного бедствия или при форс-мажорных обстоятельствах;

📌 государство задержало деньги по программе поддержки;

📌 если оплатить все налоги сразу, компания станет банкротом;

📌 бизнес сезонный и приносит прибыль нерегулярно. Список сезонных видов деятельности есть в постановлении от 06.04.1999 № 382;

📌 в ходе камеральной или выездной налоговой проверки начислили налоги, пени, штрафы, которые компания не может погасить сразу.

В последнем случае дают только рассрочку. При этом должны соблюдаться одновременно такие условия:

✔️ Бизнес создан больше года назад.

✔️ Не банкрот, не собирается ликвидироваться или реорганизовываться.

✔️ С начисленными налогами согласен и не собирается обжаловать результаты проверки.

✔️ Есть банковская гарантия на сумму долга по налогам.

✔️ Поступления за последние 3 месяца меньше обязательств.

Бесплатно сроки перенесут только если бизнес пострадал или государство задержало субсидию. В других случаях придётся заплатить проценты, как за кредит в банке:

📌 50% ключевой ставки ЦБ РФ — если бизнес сезонный или есть риск банкротства;

📌 ключевую ставку ЦБ РФ — если просите рассрочку после налоговой проверки.

Во всех случаях должно быть обеспечение — поручители, залог имущества или банковская гарантия.

По каким налогам дают отсрочку и рассрочку

На 12 месяцев налоговая даёт отсрочку и рассрочку по всем налогам, сборам и страховым взносам, кроме взносов на накопительную пенсию. На 3 года — только по федеральным налогам и страховым взносам. Также можно получить отсрочку на пени и штрафы. При этом во время самой отсрочки пени не начисляются и вас не штрафуют за неуплату.

Какие документы нужно представить

Заполните заявление на отсрочку или рассрочку и подпишите обязательство о соблюдении всех условий. ФНС рекомендует использовать формы, предусмотренные Приказом от 16.12.2016 № ММВ-7-8/683@. К заявлению приложите:

📌 справки из банков об оборотах на счетах за последние 6 месяцев, об отсутствии неоплаченных документов, об остатках на счетах;

📌 перечень покупателей, у которых есть задолженность перед вами со сроками возникновения и погашения этой задолженности, и копии договоров с ними;

📌 документы на обеспечение — банковская гарантия или перечень имущества, которое будет в залоге;

📌 документы, подтверждающие основание получения отсрочки, рассрочки.

Оригиналы документов подают на бумаге. Без них налоговая откажет в предоставлении отсрочки или рассрочки. Заявление рассматривают в течение 30 рабочих дней. Затем в течение 3 дней налоговая пришлёт уведомление о принятом решении. Если откажет, в уведомлении должна быть указана причина, чтобы компания могла оспорить решение в суде.

Ограничения для получения отсрочки и рассрочки

Есть случаи, когда налоговая не даст отсрочку ни при каких обстоятельствах, даже если случится форс-мажор (ст. 62 НК РФ):

📌 возбуждено уголовное дело на руководителя компании за нарушения законодательства о налогах и сборах или проводится расследование о налоговых или административных нарушениях;

📌 у налоговой есть подозрения, что просят перенести сроки специально, чтобы скрыть доходы или успеть уехать в другую страну;

📌 раньше налоговая уже давала отсрочку, но досрочно её прекратила, потому что были нарушены условия.

Если эти обстоятельства возникнут, когда вам уже дали отсрочку или рассрочку, налоговая отменит решение о переносе сроков уплаты налогов. В этом случае надо будет уплатить всю задолженность и проценты за период отсрочки.

#налоги

У организаций и ИП не всегда есть возможность заплатить налоги вовремя. В форс-мажорных обстоятельствах у компании может не остаться денег на это. Тогда у налоговой можно попросить отодвинуть сроки уплаты. Рассказываем, как получить отсрочку.

Способы переноса уплаты налогов

Можно попросить перенести сроки уплаты налогов двумя способами:

1️⃣ Отсрочка — оплата одной суммой в конце срока отсрочки.

2️⃣ Рассрочка — оплата частями в течение срока рассрочки.

В каких случаях дают отсрочку и рассрочку

В данный момент нет денег, но они появятся в будущем:

📌 бизнес пострадал от стихийного бедствия или при форс-мажорных обстоятельствах;

📌 государство задержало деньги по программе поддержки;

📌 если оплатить все налоги сразу, компания станет банкротом;

📌 бизнес сезонный и приносит прибыль нерегулярно. Список сезонных видов деятельности есть в постановлении от 06.04.1999 № 382;

📌 в ходе камеральной или выездной налоговой проверки начислили налоги, пени, штрафы, которые компания не может погасить сразу.

В последнем случае дают только рассрочку. При этом должны соблюдаться одновременно такие условия:

✔️ Бизнес создан больше года назад.

✔️ Не банкрот, не собирается ликвидироваться или реорганизовываться.

✔️ С начисленными налогами согласен и не собирается обжаловать результаты проверки.

✔️ Есть банковская гарантия на сумму долга по налогам.

✔️ Поступления за последние 3 месяца меньше обязательств.

Бесплатно сроки перенесут только если бизнес пострадал или государство задержало субсидию. В других случаях придётся заплатить проценты, как за кредит в банке:

📌 50% ключевой ставки ЦБ РФ — если бизнес сезонный или есть риск банкротства;

📌 ключевую ставку ЦБ РФ — если просите рассрочку после налоговой проверки.

Во всех случаях должно быть обеспечение — поручители, залог имущества или банковская гарантия.

По каким налогам дают отсрочку и рассрочку

На 12 месяцев налоговая даёт отсрочку и рассрочку по всем налогам, сборам и страховым взносам, кроме взносов на накопительную пенсию. На 3 года — только по федеральным налогам и страховым взносам. Также можно получить отсрочку на пени и штрафы. При этом во время самой отсрочки пени не начисляются и вас не штрафуют за неуплату.

Какие документы нужно представить

Заполните заявление на отсрочку или рассрочку и подпишите обязательство о соблюдении всех условий. ФНС рекомендует использовать формы, предусмотренные Приказом от 16.12.2016 № ММВ-7-8/683@. К заявлению приложите:

📌 справки из банков об оборотах на счетах за последние 6 месяцев, об отсутствии неоплаченных документов, об остатках на счетах;

📌 перечень покупателей, у которых есть задолженность перед вами со сроками возникновения и погашения этой задолженности, и копии договоров с ними;

📌 документы на обеспечение — банковская гарантия или перечень имущества, которое будет в залоге;

📌 документы, подтверждающие основание получения отсрочки, рассрочки.

Оригиналы документов подают на бумаге. Без них налоговая откажет в предоставлении отсрочки или рассрочки. Заявление рассматривают в течение 30 рабочих дней. Затем в течение 3 дней налоговая пришлёт уведомление о принятом решении. Если откажет, в уведомлении должна быть указана причина, чтобы компания могла оспорить решение в суде.

Ограничения для получения отсрочки и рассрочки

Есть случаи, когда налоговая не даст отсрочку ни при каких обстоятельствах, даже если случится форс-мажор (ст. 62 НК РФ):

📌 возбуждено уголовное дело на руководителя компании за нарушения законодательства о налогах и сборах или проводится расследование о налоговых или административных нарушениях;

📌 у налоговой есть подозрения, что просят перенести сроки специально, чтобы скрыть доходы или успеть уехать в другую страну;

📌 раньше налоговая уже давала отсрочку, но досрочно её прекратила, потому что были нарушены условия.

Если эти обстоятельства возникнут, когда вам уже дали отсрочку или рассрочку, налоговая отменит решение о переносе сроков уплаты налогов. В этом случае надо будет уплатить всю задолженность и проценты за период отсрочки.

#налоги

{kind=link}

Государственная поддержка бизнеса в 2022 году: кому положена и как получить

Для отечественного бизнеса государство вводит меры поддержки: упрощает правила работы, даёт субсидии и льготные кредиты, смягчает ответственность за некоторые нарушения. Часть мер поддержки бизнес получит автоматически, для получения других нужно выполнить определённые действия. На вебинаре расскажем, какие именно.

Программа

📌 Кредитные каникулы

📌 Льготные кредиты для бизнеса

📌 Изменения по НДС: ускоренный возврат налога, пониженные ставки для отдельных видов деятельности

📌 Изменения по налогу на прибыль: возможность перейти на ежемесячные авансовые платежи, новый порядок учёта курсовых разниц

📌 Налоговые льготы для IT

📌 Отсрочки по уплате налогов

📌 Мораторий на блокировку банковских счетов, валютные проверки и банкротство должников

Спикеры

✔️ Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело»

✔️ Елена Анохина — руководитель налогового и юридического консалтинга интернет-бухгалтерии «Моё дело»

Вебинар состоится 26 апреля в 11:00 по московскому времени. Участие, как всегда, бесплатное.

Регистрация по ссылке: https://clck.ru/fr9p4

#вебинар

Для отечественного бизнеса государство вводит меры поддержки: упрощает правила работы, даёт субсидии и льготные кредиты, смягчает ответственность за некоторые нарушения. Часть мер поддержки бизнес получит автоматически, для получения других нужно выполнить определённые действия. На вебинаре расскажем, какие именно.

Программа

📌 Кредитные каникулы

📌 Льготные кредиты для бизнеса

📌 Изменения по НДС: ускоренный возврат налога, пониженные ставки для отдельных видов деятельности

📌 Изменения по налогу на прибыль: возможность перейти на ежемесячные авансовые платежи, новый порядок учёта курсовых разниц

📌 Налоговые льготы для IT

📌 Отсрочки по уплате налогов

📌 Мораторий на блокировку банковских счетов, валютные проверки и банкротство должников

Спикеры

✔️ Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело»

✔️ Елена Анохина — руководитель налогового и юридического консалтинга интернет-бухгалтерии «Моё дело»

Вебинар состоится 26 апреля в 11:00 по московскому времени. Участие, как всегда, бесплатное.

Регистрация по ссылке: https://clck.ru/fr9p4

#вебинар

{kind=link}

Как правильно выбрать коды ОКВЭД для бизнеса

При регистрации ИП или ООО нужно указать, какой деятельностью вы будете заниматься. Для этого нужно найти этот вид деятельности в справочнике ОКВЭД — общероссийском классификаторе видов экономической деятельности. Рассказываем, для чего нужен код ОКВЭД и как подобрать его для бизнеса.

Как подобрать код ОКВЭД

В классификаторе все виды бизнесов обозначены числовыми кодами и разделены на классы и подгруппы. Каждому виду деятельности соответствует код от 2 до 6 цифр. Не обязательно подробно детализировать деятельность и выбирать шестизначный код. В коде должно быть не меньше четырёх знаков, а дальше — по желанию.

❗️ При заполнении документов на регистрацию организации в бесплатном сервисе «Моё дело» система сама предложит подходящие коды для вашего вида деятельности и подскажет, если по выбранному коду необходимо подать уведомление в контролирующие органы (например, Роспотребнадзор или Росздравнадзор). Это уведомление вы также сможете заполнить прямо в сервисе.

На что влияют коды ОКВЭД

1️⃣ Размер взносов за сотрудников на травматизм. ФСС назначает ставку по страхованию от несчастных случаев, исходя из основного вида деятельности. Чем выше класс риска по этой деятельности, тем выше ставка.

2️⃣ Получение лицензий и сертификатов. Для некоторых видов деятельности нужна лицензия. Обычно это касается тех сфер, где есть риски для жизни и здоровья граждан. Например, образование, стоматологическая практика, турагентская и туроператорская деятельность, массажные салоны.

3️⃣ Получение господдержки. Некоторым отраслям государство оказывает помощь в виде льгот. Например, когда началась пандемия, малому бизнесу из наиболее пострадавших отраслей выдавали субсидии, льготные кредиты и отсрочки по налогам. Чтобы получить такую помощь, нужно было иметь определённые коды ОКВЭД. Предприниматели с другими кодами не могли получить помощь несмотря на то, что вели деятельность в пострадавшей отрасли.

4️⃣ Покупка патента на определённый вид деятельности. Виды деятельности, подпадающие под патент, перечислены в НК РФ. Но формулировки там общие и могут быть нюансы. Чтобы убедиться, что ваша деятельность действительно подпадает под патент, важно сверяться с кодами ОКВЭД.

Сколько кодов ОКВЭД можно выбрать

Для регистрации ООО или ИП необходимо указать хотя бы один код ОКВЭД — основной. Основной вид деятельности — это тот, который приносит организации максимальный доход по сравнению с остальными.

Ограничений по максимальному количеству дополнительных кодов в законе нет. На одном бланке можно вписать до 68 дополнительных видов деятельности, а при необходимости — добавить листы. Но лучше заранее определить направления бизнеса, которыми планируете заниматься и не указывать много ненужных кодов «про запас». ООО это грозит начислением крупных размеров взносов на травматизм, если она забудет раз в году подтвердить свой основной вид деятельности. У ИП такого риска нет.

Что будет за работу не по ОКВЭД

Ни один законодательный акт прямо не устанавливает ответственность организаций и индивидуальных предпринимателей за ведение деятельности не по указанному коду ОКВЭД. Только в статье 14.25 КоАП ч.3 говорится о предупреждении или штрафе в 5 000 рублей для должностных лиц за несвоевременное представление информации об ИП или организации в органы регистрации.

Как добавить или убрать код ОКВЭД

Чтобы добавить или убрать код ОКВЭД, подайте заявление в налоговую инспекцию, в которой регистрировали бизнес. Это можно сделать лично, через МФЦ, электронно с помощью ЭЦП, в личном кабинете ИП на официальном сайте ФНС или отправить заказным письмом с описью вложения.

#бизнес

При регистрации ИП или ООО нужно указать, какой деятельностью вы будете заниматься. Для этого нужно найти этот вид деятельности в справочнике ОКВЭД — общероссийском классификаторе видов экономической деятельности. Рассказываем, для чего нужен код ОКВЭД и как подобрать его для бизнеса.

Как подобрать код ОКВЭД

В классификаторе все виды бизнесов обозначены числовыми кодами и разделены на классы и подгруппы. Каждому виду деятельности соответствует код от 2 до 6 цифр. Не обязательно подробно детализировать деятельность и выбирать шестизначный код. В коде должно быть не меньше четырёх знаков, а дальше — по желанию.

❗️ При заполнении документов на регистрацию организации в бесплатном сервисе «Моё дело» система сама предложит подходящие коды для вашего вида деятельности и подскажет, если по выбранному коду необходимо подать уведомление в контролирующие органы (например, Роспотребнадзор или Росздравнадзор). Это уведомление вы также сможете заполнить прямо в сервисе.

На что влияют коды ОКВЭД

1️⃣ Размер взносов за сотрудников на травматизм. ФСС назначает ставку по страхованию от несчастных случаев, исходя из основного вида деятельности. Чем выше класс риска по этой деятельности, тем выше ставка.

2️⃣ Получение лицензий и сертификатов. Для некоторых видов деятельности нужна лицензия. Обычно это касается тех сфер, где есть риски для жизни и здоровья граждан. Например, образование, стоматологическая практика, турагентская и туроператорская деятельность, массажные салоны.

3️⃣ Получение господдержки. Некоторым отраслям государство оказывает помощь в виде льгот. Например, когда началась пандемия, малому бизнесу из наиболее пострадавших отраслей выдавали субсидии, льготные кредиты и отсрочки по налогам. Чтобы получить такую помощь, нужно было иметь определённые коды ОКВЭД. Предприниматели с другими кодами не могли получить помощь несмотря на то, что вели деятельность в пострадавшей отрасли.

4️⃣ Покупка патента на определённый вид деятельности. Виды деятельности, подпадающие под патент, перечислены в НК РФ. Но формулировки там общие и могут быть нюансы. Чтобы убедиться, что ваша деятельность действительно подпадает под патент, важно сверяться с кодами ОКВЭД.

Сколько кодов ОКВЭД можно выбрать

Для регистрации ООО или ИП необходимо указать хотя бы один код ОКВЭД — основной. Основной вид деятельности — это тот, который приносит организации максимальный доход по сравнению с остальными.

Ограничений по максимальному количеству дополнительных кодов в законе нет. На одном бланке можно вписать до 68 дополнительных видов деятельности, а при необходимости — добавить листы. Но лучше заранее определить направления бизнеса, которыми планируете заниматься и не указывать много ненужных кодов «про запас». ООО это грозит начислением крупных размеров взносов на травматизм, если она забудет раз в году подтвердить свой основной вид деятельности. У ИП такого риска нет.

Что будет за работу не по ОКВЭД

Ни один законодательный акт прямо не устанавливает ответственность организаций и индивидуальных предпринимателей за ведение деятельности не по указанному коду ОКВЭД. Только в статье 14.25 КоАП ч.3 говорится о предупреждении или штрафе в 5 000 рублей для должностных лиц за несвоевременное представление информации об ИП или организации в органы регистрации.

Как добавить или убрать код ОКВЭД

Чтобы добавить или убрать код ОКВЭД, подайте заявление в налоговую инспекцию, в которой регистрировали бизнес. Это можно сделать лично, через МФЦ, электронно с помощью ЭЦП, в личном кабинете ИП на официальном сайте ФНС или отправить заказным письмом с описью вложения.

#бизнес

{kind=link}

Как правильно начислить и выплатить дивиденды ООО в 2022 году

Чтобы учредителям ООО получить доход от участия в нём, нужно распределить прибыль и выплатить дивиденды. Рассказываем, как это правильно сделать и оформить.

Источник дивидендов

Источник выплаты дивидендов — чистая прибыль организации. Это прибыль, оставшаяся после уплаты всех налогов. Сумма прибыли, которую можно распределить, указана в строке 1370 бухгалтерского баланса. Эта строка показывает не только прибыль за последний период, но и нераспределенную прибыль прошлых лет. Если в строке 1370 показан убыток, значит, прибыли для распределения нет и выплачивать дивиденды нельзя.

Как часто можно выплачивать дивиденды в ООО

Дивиденды можно выплачивать не чаще, чем один раз в квартал. Периодичность выбирают собственники. Они могут принять решение выплатить дивиденды по итогам квартала, полугодия, 9 месяцев или года.

Как распределять прибыль

Если в ООО один учредитель, проблем с распределением не возникает. Собственник получает всю выделенную сумму. А если участников несколько, каждый участник получает прибыль пропорционально доле вклада в уставный капитал. Закон 14-ФЗ разрешает распределять прибыль непропорционально доле, если участники одобрят это единогласно на общем собрании и закрепят в уставе.

❗️ Согласно НК РФ для целей налогообложения дивидендами признаются только выплаты, пропорциональные долям участников. Это может привести к спорам с налоговиками, если дивиденды получает организация, так как суммы сверх пропорциональной доли дивидендами для целей налогообложения не признаются. Это значит, что и налогом они будут облагаться по обычной ставке, а не по сниженной, которая используется для дивидендов.

Когда нельзя выплачивать дивиденды

Нельзя распределять прибыль, если:

📌 у компании есть признаки банкротства;

📌 чистые активы меньше уставного капитала или станут меньше после выплаты дивидендов. Подробно о расчёте чистых активов читайте в нашем блоге в Яндекс.Дзене;

📌 уставный капитал ООО оплачен не полностью;

📌 не выплачена доля выбывшему участнику.

Если ООО находится на грани банкротства, выплата дивидендов считается незаконной. В этом случае выплату дивидендов считают действием, которое направлено на причинение вреда кредиторам, даже если по данным отчётности компания платёжеспособна.

Порядок выплаты дивидендов: оформление и отчётность

1️⃣ Определите чистую прибыль после налогообложения. Она должна быть видна по бухгалтерской отчётности. Перед выплатой обязательно нужно сформировать бухгалтерскую отчётность за квартал, полугодие, 9 месяцев или год.

2️⃣ Проведите общее собрание участников. Примите решение о размерах и сроках выплаты дивидендов. По итогам собрания составьте протокол. Единственному учредителю достаточно составить решение о выплате дивидендов. Учитывайте возможности компании фактически выплатить дивиденды. Например, в условиях внешних санкций Указом Президента РФ установлены ограничения на переводы в иностранной валюте свыше 10 000 долларов США, а также введён запрет на некоторые сделки для нерезидентов из недружественных стран.

3️⃣ Составьте приказ о выплате. Устного распоряжения для бухгалтера недостаточно. Приказ будет основанием для оформления хозяйственной операции в бухучёте.

4️⃣ Начислите дивиденды и удержите налоги. Подробно о налогообложении дивидендов читайте в нашем блоге в Яндекс.Дзене.

5️⃣ Выплатите дивиденды. Стандартный срок — 60 дней. Но в уставе или решении участников может быть прописан меньший срок.

6️⃣ Перечислите в бюджет удержанный налог. Это нужно сделать не позднее следующего рабочего дня после выплаты.

7️⃣ Сдайте отчётность в налоговую инспекцию. Выплаты физлицам нужно отразить в отчёте 6-НДФЛ, а организациям — в декларации по налогу на прибыль (даже если вы применяете УСН).

8️⃣ Отразите выплату в бухгалтерском учёте.

#бизнес

Чтобы учредителям ООО получить доход от участия в нём, нужно распределить прибыль и выплатить дивиденды. Рассказываем, как это правильно сделать и оформить.

Источник дивидендов

Источник выплаты дивидендов — чистая прибыль организации. Это прибыль, оставшаяся после уплаты всех налогов. Сумма прибыли, которую можно распределить, указана в строке 1370 бухгалтерского баланса. Эта строка показывает не только прибыль за последний период, но и нераспределенную прибыль прошлых лет. Если в строке 1370 показан убыток, значит, прибыли для распределения нет и выплачивать дивиденды нельзя.

Как часто можно выплачивать дивиденды в ООО

Дивиденды можно выплачивать не чаще, чем один раз в квартал. Периодичность выбирают собственники. Они могут принять решение выплатить дивиденды по итогам квартала, полугодия, 9 месяцев или года.

Как распределять прибыль

Если в ООО один учредитель, проблем с распределением не возникает. Собственник получает всю выделенную сумму. А если участников несколько, каждый участник получает прибыль пропорционально доле вклада в уставный капитал. Закон 14-ФЗ разрешает распределять прибыль непропорционально доле, если участники одобрят это единогласно на общем собрании и закрепят в уставе.

❗️ Согласно НК РФ для целей налогообложения дивидендами признаются только выплаты, пропорциональные долям участников. Это может привести к спорам с налоговиками, если дивиденды получает организация, так как суммы сверх пропорциональной доли дивидендами для целей налогообложения не признаются. Это значит, что и налогом они будут облагаться по обычной ставке, а не по сниженной, которая используется для дивидендов.

Когда нельзя выплачивать дивиденды

Нельзя распределять прибыль, если:

📌 у компании есть признаки банкротства;

📌 чистые активы меньше уставного капитала или станут меньше после выплаты дивидендов. Подробно о расчёте чистых активов читайте в нашем блоге в Яндекс.Дзене;

📌 уставный капитал ООО оплачен не полностью;

📌 не выплачена доля выбывшему участнику.

Если ООО находится на грани банкротства, выплата дивидендов считается незаконной. В этом случае выплату дивидендов считают действием, которое направлено на причинение вреда кредиторам, даже если по данным отчётности компания платёжеспособна.

Порядок выплаты дивидендов: оформление и отчётность

1️⃣ Определите чистую прибыль после налогообложения. Она должна быть видна по бухгалтерской отчётности. Перед выплатой обязательно нужно сформировать бухгалтерскую отчётность за квартал, полугодие, 9 месяцев или год.

2️⃣ Проведите общее собрание участников. Примите решение о размерах и сроках выплаты дивидендов. По итогам собрания составьте протокол. Единственному учредителю достаточно составить решение о выплате дивидендов. Учитывайте возможности компании фактически выплатить дивиденды. Например, в условиях внешних санкций Указом Президента РФ установлены ограничения на переводы в иностранной валюте свыше 10 000 долларов США, а также введён запрет на некоторые сделки для нерезидентов из недружественных стран.

3️⃣ Составьте приказ о выплате. Устного распоряжения для бухгалтера недостаточно. Приказ будет основанием для оформления хозяйственной операции в бухучёте.

4️⃣ Начислите дивиденды и удержите налоги. Подробно о налогообложении дивидендов читайте в нашем блоге в Яндекс.Дзене.

5️⃣ Выплатите дивиденды. Стандартный срок — 60 дней. Но в уставе или решении участников может быть прописан меньший срок.

6️⃣ Перечислите в бюджет удержанный налог. Это нужно сделать не позднее следующего рабочего дня после выплаты.

7️⃣ Сдайте отчётность в налоговую инспекцию. Выплаты физлицам нужно отразить в отчёте 6-НДФЛ, а организациям — в декларации по налогу на прибыль (даже если вы применяете УСН).

8️⃣ Отразите выплату в бухгалтерском учёте.

#бизнес

{kind=link}

Как закрыть ООО в 2022 году

Ликвидация ООО — непростая и длительная процедура. Рассказываем, как правильно закрыть фирму в зависимости от причины ликвидации. Инструкция не распространяется на ликвидацию через банкротство — процедура в этом случае сложнее.

1️⃣ Оформите решение о ликвидации ООО. Его ООО должны единогласно принять все участники. По итогам собрания следует оформить протокол. Если собственник один, то он должен оформить решение единственного участника о ликвидации.

2️⃣ Выберите ликвидационную комиссию или ликвидатора. Одновременно с принятием решения о ликвидации нужно выбрать ликвидационную комиссию или ликвидатора. Обычно оба решения оформляют в одном документе.

3️⃣ Проинформируйте налоговиков о начале ликвидации ООО. Для этого используется специальная форма — уведомление Р15016, которую нужно направить в ИФНС по месту нахождения организации в течение 3 дней после принятия решения о ликвидации. К форме Р15016 прикладывают протокол собрания или решение единственного участника о ликвидации. В течение 5 рабочих дней налоговики внесут сведения в госреестр и выдадут подтверждающий документ — лист записи ЕГРЮЛ с отметкой о начале ликвидации.

4️⃣ Сообщите контрагентам о предстоящей ликвидации. Необходимо опубликовать информацию о начале ликвидации ООО в «Вестнике государственной регистрации». Кроме того, каждого кредитора нужно отдельно уведомить о предстоящей ликвидации в письменном виде.

5️⃣ Предупредите сотрудников и службу занятости о предстоящих увольнениях не позднее, чем за 2 месяца до ликвидации. Служба занятости уведомляется по форме, утвержденной постановлением Правительства от 05.02.1993 №99. При массовых увольнениях — за 3 месяца.

6️⃣ Составьте промежуточный ликвидационный баланс. Его нужно сдать в ИФНС вместе с формой Р15016 и протоколом об утверждении.

7️⃣ Рассчитайтесь с государством, кредиторами и сотрудниками. В первую очередь нужно выплатить компенсации за причинение вреда жизни или здоровью. Затем рассчитаться с сотрудниками по зарплате. После этого — заплатить налоги и страховые взносы. И только затем настанет очередь других кредиторов.

8️⃣ Завершите процедуру ликвидации. После того, как все долги погашены, составьте окончательный ликвидационный баланс. В него входят оставшиеся у компании активы, которые собственники бизнеса затем будут делить между собой. Чтобы налоговики внесли в ЕГРЮЛ запись о ликвидации юридического лица, нужно сдать в ИФНС следующие документы:

📌 форму Р15016 с отметкой «7» в разделе 2;

📌 окончательный ликвидационный баланс и протокол о его утверждении;

📌 квитанцию об уплате госпошлины в размере 800 рублей. Если документы на ликвидацию подавали в электронном виде, то платить госпошлину не нужно.

В течение 5 рабочих дней юридическое лицо исключат из ЕГРЮЛ и выдадут лист записи, подтверждающий ликвидацию компании. После этого нужно распределить оставшиеся активы между участниками, уничтожить печать, закрыть счета в банках и сдать в архив документы.

💥 Чтобы провести все этапы закрытия ООО максимально быстро и без потерь, можно обратиться за помощью к сервису закрытия бизнеса компании «Моё дело». Наша команда за 28 000 рублей сделает все работы под ключ дистанционным способом в любом городе:

📌 оформит решение о ликвидации;

📌 организует ликвидационную комиссию;

📌 опубликует сведения о закрытии компании;

📌 оповестит кредиторов;

📌 подготовит ликвидационный баланс;

📌 оповестит все органы о закрытии;

📌 подаст документы в налоговую;

📌 сопроводит по процессу уничтожения печати.

Также мы можем помочь с налоговой проверкой, восстановлением учёта, подготовкой и сдачей отчётов.

#бизнес

Ликвидация ООО — непростая и длительная процедура. Рассказываем, как правильно закрыть фирму в зависимости от причины ликвидации. Инструкция не распространяется на ликвидацию через банкротство — процедура в этом случае сложнее.

1️⃣ Оформите решение о ликвидации ООО. Его ООО должны единогласно принять все участники. По итогам собрания следует оформить протокол. Если собственник один, то он должен оформить решение единственного участника о ликвидации.

2️⃣ Выберите ликвидационную комиссию или ликвидатора. Одновременно с принятием решения о ликвидации нужно выбрать ликвидационную комиссию или ликвидатора. Обычно оба решения оформляют в одном документе.

3️⃣ Проинформируйте налоговиков о начале ликвидации ООО. Для этого используется специальная форма — уведомление Р15016, которую нужно направить в ИФНС по месту нахождения организации в течение 3 дней после принятия решения о ликвидации. К форме Р15016 прикладывают протокол собрания или решение единственного участника о ликвидации. В течение 5 рабочих дней налоговики внесут сведения в госреестр и выдадут подтверждающий документ — лист записи ЕГРЮЛ с отметкой о начале ликвидации.

4️⃣ Сообщите контрагентам о предстоящей ликвидации. Необходимо опубликовать информацию о начале ликвидации ООО в «Вестнике государственной регистрации». Кроме того, каждого кредитора нужно отдельно уведомить о предстоящей ликвидации в письменном виде.

5️⃣ Предупредите сотрудников и службу занятости о предстоящих увольнениях не позднее, чем за 2 месяца до ликвидации. Служба занятости уведомляется по форме, утвержденной постановлением Правительства от 05.02.1993 №99. При массовых увольнениях — за 3 месяца.

6️⃣ Составьте промежуточный ликвидационный баланс. Его нужно сдать в ИФНС вместе с формой Р15016 и протоколом об утверждении.

7️⃣ Рассчитайтесь с государством, кредиторами и сотрудниками. В первую очередь нужно выплатить компенсации за причинение вреда жизни или здоровью. Затем рассчитаться с сотрудниками по зарплате. После этого — заплатить налоги и страховые взносы. И только затем настанет очередь других кредиторов.

8️⃣ Завершите процедуру ликвидации. После того, как все долги погашены, составьте окончательный ликвидационный баланс. В него входят оставшиеся у компании активы, которые собственники бизнеса затем будут делить между собой. Чтобы налоговики внесли в ЕГРЮЛ запись о ликвидации юридического лица, нужно сдать в ИФНС следующие документы:

📌 форму Р15016 с отметкой «7» в разделе 2;

📌 окончательный ликвидационный баланс и протокол о его утверждении;

📌 квитанцию об уплате госпошлины в размере 800 рублей. Если документы на ликвидацию подавали в электронном виде, то платить госпошлину не нужно.

В течение 5 рабочих дней юридическое лицо исключат из ЕГРЮЛ и выдадут лист записи, подтверждающий ликвидацию компании. После этого нужно распределить оставшиеся активы между участниками, уничтожить печать, закрыть счета в банках и сдать в архив документы.

💥 Чтобы провести все этапы закрытия ООО максимально быстро и без потерь, можно обратиться за помощью к сервису закрытия бизнеса компании «Моё дело». Наша команда за 28 000 рублей сделает все работы под ключ дистанционным способом в любом городе:

📌 оформит решение о ликвидации;