🏦IPO СовКомбанка

Пока присматриваемся, еще даже не считали.

Мультипликаторы интересные. Предварительно :

🔹PBV 0,9-1,0

🔹P/E<3 ❕

Это значит, что даже если часть прибыли 2022-23 годов - разовая, размещение будет не по overprice

Интересно? 🤔

Картинка - Alenka Capital, показывает расположение СКБ среди других публичных банков

🐾 Кот.Финанс | #IPO #акции

Пока присматриваемся, еще даже не считали.

Мультипликаторы интересные. Предварительно :

🔹PBV 0,9-1,0

🔹P/E<3 ❕

Это значит, что даже если часть прибыли 2022-23 годов - разовая, размещение будет не по overprice

Интересно? 🤔

Картинка - Alenka Capital, показывает расположение СКБ среди других публичных банков

🐾 Кот.Финанс | #IPO #акции

Блин, это очень круто. Никто не мог, а мы смогли:

-138% доходность

за год😳

на облигациях😳

без дефолтов 🙈

без плечей😬

А? Огонь?)) 🤔

На самом деле, Тинькофф считает частичное погашение облигации - убытком. Чисто математический подход: эмитент частично погашает выпуск (пример: выпуск Балтийский лизинг БО-П03 с ежеквартальной выплатой тела) -> цена ценной бумаги падает -> а купон = пополнение счета

Это странно, но как есть.

Ставим цель выйти на -1000% 🤘

🐾 Кот.Финанс |

-138% доходность

за год

на облигациях

без дефолтов 🙈

без плечей

А? Огонь?)) 🤔

На самом деле, Тинькофф считает частичное погашение облигации - убытком. Чисто математический подход: эмитент частично погашает выпуск (пример: выпуск Балтийский лизинг БО-П03 с ежеквартальной выплатой тела) -> цена ценной бумаги падает -> а купон = пополнение счета

Это странно, но как есть.

Ставим цель выйти на -1000% 🤘

🐾 Кот.Финанс |

Please open Telegram to view this post

VIEW IN TELEGRAM

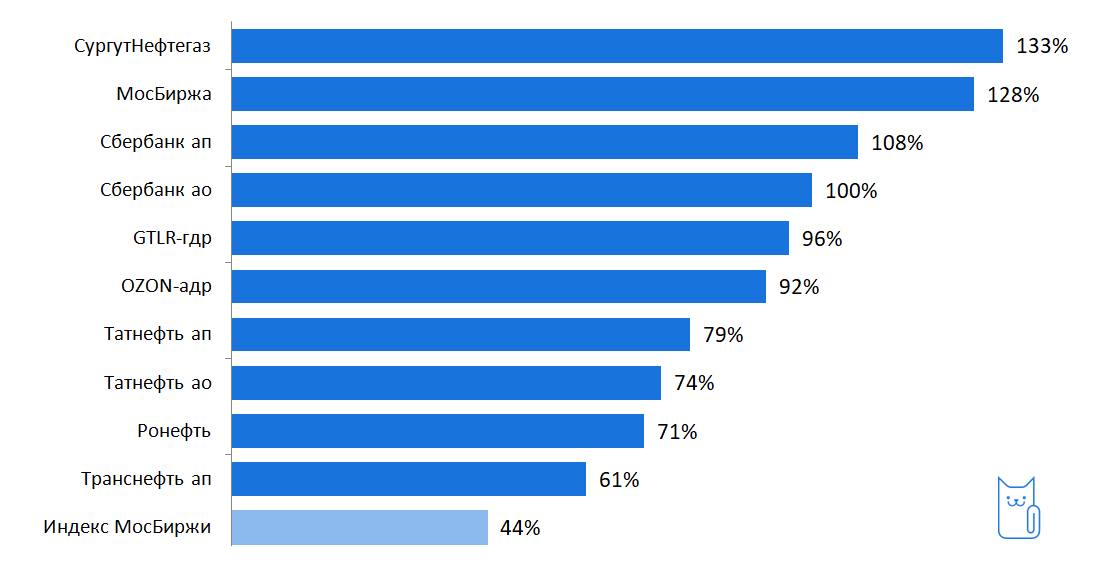

📈Самые топовые акции 2023 года

Год уже заканчивается, поэтому хотим рассмотреть лидеров роста и разобраться в причинах их успеха. Хотя бы поверхностно. Ведь уже пора готовить подарки на новый год: почему бы не подарить близким акции?

Сегодня только индексные компании. Чуть позже рассмотрим и широкий рынок, где х10 показал ГТМ, а самый скромный результат из ТОП 10 +460%.

Сургутнефтегаз

Бенефициар роста ставок. 5 трлн на балансе генерируют невообразимую сумму процентов. Акционерам привилегированных акций неплохо перепадает. Про бенефициаров роста ставки мы писали здесь.

Мосбиржа

Московская биржа не только держатель легального казино, но еще и пользуется деньгами своих игроков пока те спят: я имею ввиду, что биржа размещает средства инвесторов overnight. Рост популярности биржи, рост ключевой ставки – все это очень хорошо для бизнеса. МосБиржа тоже была в нашем списке компаний-бенефициаров роста ставок.

Сбербанк

Сбербанк одинок в рейтинге ТОП-10 выросших акций, входящих в индекс МосБиржи, но его обогнал Банк Санкт-Петербург, который в индекс не входит, а принес своим держателям 162% роста курсовой стоимости и очень много дивидендов.

Сбер – отличный актив: это эффективный и открытый к инвесторам банк. Среди негатива мы слышим только про «где карточку открыли – туда и идите», но с точки зрения отношения к акционерам – это очень порядочная компания. Сравните с ВТБ

GTLR-гдр

Секрет роста Глобал Транс не только в росте бизнеса, но и в риске, который был за держателями расписок. ГДР очень эмоционально отреагировали на события 2022 года, ведь де-юре, расписки – это не акции, и инвесторы могли потерять все. С уходом риска – расписки выросли в цене. Но сейчас они только на уровне до СВО.

OZON

У расписок OZON был похожий риск, поэтому все расписки дружно подросли. Но и бизнес растет невероятными темпами роста. Все больше людей пользуются заказами товаров в интернете, и наш набирающий темп жизни требуют все более разумного использовния времени. Кто любит ходить по магазинам? Котировки Ozon показывают, что в лагере любителей интернет торговли все больше сторонников.

Татнефть

Эффективные нефтяники в этом году тоже являются одними из лидеров. Рост цен на нефть и рост курса доллара создали благоприятные условия. Хоть мы и писали, что нефтяники не зарабатывают больше от рост цен, 2023 год приподнес сюрприз: вырос и курс, и цены.

Роснефть

Совсем недавно опубликовала результаты очень успешных 9 месяцев 2023 года, может это повлияло? Рост EBITDA делает обслуживание долга комфортным. Главное, чтобы высокие цены на нефть продержались дольше.

Транснефть

Главный нефтепровод страны. Когда растут прибыли добытчиков – должны расти прибыли и транспорта. И еще раз спасибо ослабевшему в 2023 году рублю.

🐾 Кот.Финанс |#акции

Год уже заканчивается, поэтому хотим рассмотреть лидеров роста и разобраться в причинах их успеха. Хотя бы поверхностно. Ведь уже пора готовить подарки на новый год: почему бы не подарить близким акции?

Сегодня только индексные компании. Чуть позже рассмотрим и широкий рынок, где х10 показал ГТМ, а самый скромный результат из ТОП 10 +460%.

Сургутнефтегаз

Бенефициар роста ставок. 5 трлн на балансе генерируют невообразимую сумму процентов. Акционерам привилегированных акций неплохо перепадает. Про бенефициаров роста ставки мы писали здесь.

Мосбиржа

Московская биржа не только держатель легального казино, но еще и пользуется деньгами своих игроков пока те спят: я имею ввиду, что биржа размещает средства инвесторов overnight. Рост популярности биржи, рост ключевой ставки – все это очень хорошо для бизнеса. МосБиржа тоже была в нашем списке компаний-бенефициаров роста ставок.

Сбербанк

Сбербанк одинок в рейтинге ТОП-10 выросших акций, входящих в индекс МосБиржи, но его обогнал Банк Санкт-Петербург, который в индекс не входит, а принес своим держателям 162% роста курсовой стоимости и очень много дивидендов.

Сбер – отличный актив: это эффективный и открытый к инвесторам банк. Среди негатива мы слышим только про «где карточку открыли – туда и идите», но с точки зрения отношения к акционерам – это очень порядочная компания. Сравните с ВТБ

GTLR-гдр

Секрет роста Глобал Транс не только в росте бизнеса, но и в риске, который был за держателями расписок. ГДР очень эмоционально отреагировали на события 2022 года, ведь де-юре, расписки – это не акции, и инвесторы могли потерять все. С уходом риска – расписки выросли в цене. Но сейчас они только на уровне до СВО.

OZON

У расписок OZON был похожий риск, поэтому все расписки дружно подросли. Но и бизнес растет невероятными темпами роста. Все больше людей пользуются заказами товаров в интернете, и наш набирающий темп жизни требуют все более разумного использовния времени. Кто любит ходить по магазинам? Котировки Ozon показывают, что в лагере любителей интернет торговли все больше сторонников.

Татнефть

Эффективные нефтяники в этом году тоже являются одними из лидеров. Рост цен на нефть и рост курса доллара создали благоприятные условия. Хоть мы и писали, что нефтяники не зарабатывают больше от рост цен, 2023 год приподнес сюрприз: вырос и курс, и цены.

Роснефть

Совсем недавно опубликовала результаты очень успешных 9 месяцев 2023 года, может это повлияло? Рост EBITDA делает обслуживание долга комфортным. Главное, чтобы высокие цены на нефть продержались дольше.

Транснефть

Главный нефтепровод страны. Когда растут прибыли добытчиков – должны расти прибыли и транспорта. И еще раз спасибо ослабевшему в 2023 году рублю.

🐾 Кот.Финанс |#акции

{kind=link}

🛢Фантазии про нефть и рубль

В прошлый раз мы обсуждали рублевую цену бочки нефти очень абстрактно, взят график больше, чем за 10 лет. Сейчас предлагаем посмотреть, что было в 2023 году.

Формула простая = нефть Brent х курс доллара. В этой цене не учтена логистика и дисконт за нашу нефть (ссанкционный дисконт + нефть марки Urals всегда дешевле премиального Brent). Поэтому, график - лишь ориентир

На цену на нефть мало, кто может влиять. Зато, в крепости курса рубля заинтересованы совсем уж первые лица. Как минимум, до марта.

Наша валютная стратегия проста:

🔹мы при любой погоде держим 20% в валюте (евро), сейчас не исключение

🔹ту часть портфеля, что раньше держали в валюте - разместили в короткие облигации до февраля

Чем сильнее снизится стоимость рублебочки - тем сильнее будет разжиматься пружина курса после марта.

В 2020 году, перед голосованием мы думали: ну не может быть, что валютная идея такая простая, и такая очевидная.

Так же думали в 2022 году, но не угадали с точкой входа: доллар начали набирать с 70 (еще до похода на 50) лесенкой.

Или может?

P.S.: на форумах все ждут обратно на 50. В устных беседах с банкирами (от спецов до директоров дирекций) консенсус около 100 на 2024

🐾 Кот.Финанс |#нефть #курс

В прошлый раз мы обсуждали рублевую цену бочки нефти очень абстрактно, взят график больше, чем за 10 лет. Сейчас предлагаем посмотреть, что было в 2023 году.

Формула простая = нефть Brent х курс доллара. В этой цене не учтена логистика и дисконт за нашу нефть (ссанкционный дисконт + нефть марки Urals всегда дешевле премиального Brent). Поэтому, график - лишь ориентир

На цену на нефть мало, кто может влиять. Зато, в крепости курса рубля заинтересованы совсем уж первые лица. Как минимум, до марта.

Наша валютная стратегия проста:

🔹мы при любой погоде держим 20% в валюте (евро), сейчас не исключение

🔹ту часть портфеля, что раньше держали в валюте - разместили в короткие облигации до февраля

Чем сильнее снизится стоимость рублебочки - тем сильнее будет разжиматься пружина курса после марта.

В 2020 году, перед голосованием мы думали: ну не может быть, что валютная идея такая простая, и такая очевидная.

Так же думали в 2022 году, но не угадали с точкой входа: доллар начали набирать с 70 (еще до похода на 50) лесенкой.

Или может?

P.S.: на форумах все ждут обратно на 50. В устных беседах с банкирами (от спецов до директоров дирекций) консенсус около 100 на 2024

🐾 Кот.Финанс |#нефть #курс

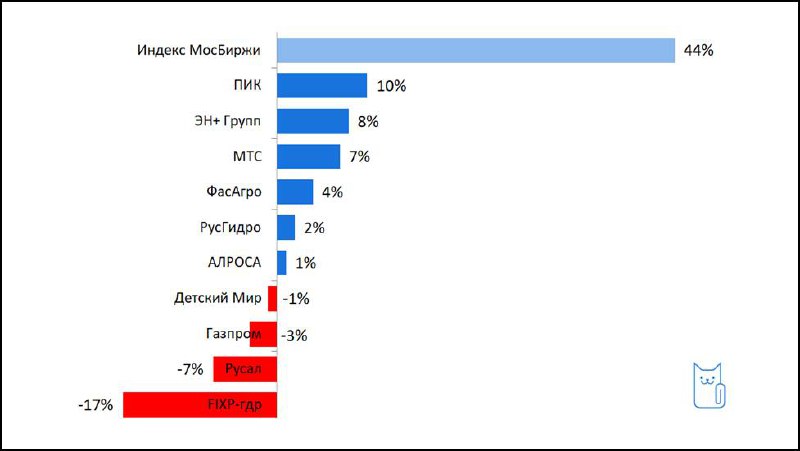

🔻Акции-аутсайдеры 2023 года

Еще вчера публиковали топовые акции из индекса Мосбиржи, которые не только обогнали индекс, но и в среднем дали +95% за год. Теперь смотрим аутсайдеров. И если в «кровавом» 2022🩸 результат -10% был одним из лучших, то в солнечном 2023 году потерять деньги в российских индексных акциях оказалось непросто…

ПИК

Единых тенденций у строительных компаний не было: ПИК прибавил всего 10%, а в то же время Самолет вырос на 59%, ЛСР – на 38%. Мы почти не интересовались корпоративными историями ПИКа, т.к. следили за его облигациями. Поэтому, увы, причина того, что ПИК лучший среди десятки худших – нам неизвестна

ЭН+ групп

Нахождение EN+ в писке худших для нас удивительно: компания обладает самой эффективной энергетикой в России (и самой дешевой), а также владеет алюминиевым экспортером Русал. Т.е. EN+ должна себя равно комфортно чувствовать как при слабом рубле, так и сильном. Причину найдем ниже, когда будем разбирать результаты Русала

МТС

А вот МТС скорее всего, и в 2024 году будет чувствовать себя хуже рынка. Недавно мы выделяли бенефициаров роста ставки. А МТС – противоположность: закредитованная компания с отрицательным собственным капиталом, которая с каждым месяцем все больше и больше будет тратить на обслуживание долга. Разбор МТС у нас был здесь. Скорее всего, дивидендная магия тоже развеется

ФосАгро

Не правильно сказать, что ФосАгро аутсайдер: скорее отдыхающий чемпион, один из немногих, кто закрыл 2022 год в плюсе. А сейчас передал эстафету. Если отбросить лирику, то на котировки давит динамика цен на удобрения, и риск повышения внутренних цен на газ. Газпрому тяжело без доходных экспортных европейских рынков. Есть версия, что национальному достоянию позволят добирать прибыль с внутреннего рынка.

РусГидро

Компания показывает хороший операционные результаты, и прибыль растет. Картину портит долг. Капитальные затраты съедают весь положительный денежный поток и чтобы выполнить инвест.программу приходится брать больше кредитов. Также, инвесторы неоднозначно оценивают рост инвест.затрат, ведь от год к году планы пересматриваются в пользу повышения сумм вложений, а не дивидендов

АЛРОСА

В трех словах: снижение цен (на алмазы) и ссанкции.

Детский мир

Одна из наших любимых фишек, и когда-то полностью рыночная компания готовится стать частной. Котировки ориентируются на цены выкупа и корпоративные события. Операционные показатели больше не интересны.

Газпром

Подробный разбор делали здесь. Без европейских рынков и с ростом налогов газовое направление компании ушло в операционный минус. Мы не помним, чтобы такое было за последние 10 лет. Может, раньше…

Русал

Русал в начале СВО пытался храбриться: цены на алюминий выросли до рекордных значений из-за риска ссанкций на Русал, а на него приходится 10% мирового производства металла. В итоге, дисконт был меньше, чем рост цен. Но к середине 2022 года компанию добил крепкий рубль, который вывел в минус даже такое маржинальное и эффективное производство. А в 2023 году стали падать цены на металл.

FIX Price

Магазины Фикс Прайс любим, знаем, ходим. А к акциям всегда относились скептично из-за чрезмерно высокой оценки. Когда-то они стоили сопоставимо с Х5 с принципиальным отличием по масштабам бизнеса. Сейчас все просто приходит к норме, особенно учитывая снижение LFL продаж и более медленного роста сети.

🐾 Кот.Финанс |#акции

Еще вчера публиковали топовые акции из индекса Мосбиржи, которые не только обогнали индекс, но и в среднем дали +95% за год. Теперь смотрим аутсайдеров. И если в «кровавом» 2022🩸 результат -10% был одним из лучших, то в солнечном 2023 году потерять деньги в российских индексных акциях оказалось непросто…

ПИК

Единых тенденций у строительных компаний не было: ПИК прибавил всего 10%, а в то же время Самолет вырос на 59%, ЛСР – на 38%. Мы почти не интересовались корпоративными историями ПИКа, т.к. следили за его облигациями. Поэтому, увы, причина того, что ПИК лучший среди десятки худших – нам неизвестна

ЭН+ групп

Нахождение EN+ в писке худших для нас удивительно: компания обладает самой эффективной энергетикой в России (и самой дешевой), а также владеет алюминиевым экспортером Русал. Т.е. EN+ должна себя равно комфортно чувствовать как при слабом рубле, так и сильном. Причину найдем ниже, когда будем разбирать результаты Русала

МТС

А вот МТС скорее всего, и в 2024 году будет чувствовать себя хуже рынка. Недавно мы выделяли бенефициаров роста ставки. А МТС – противоположность: закредитованная компания с отрицательным собственным капиталом, которая с каждым месяцем все больше и больше будет тратить на обслуживание долга. Разбор МТС у нас был здесь. Скорее всего, дивидендная магия тоже развеется

ФосАгро

Не правильно сказать, что ФосАгро аутсайдер: скорее отдыхающий чемпион, один из немногих, кто закрыл 2022 год в плюсе. А сейчас передал эстафету. Если отбросить лирику, то на котировки давит динамика цен на удобрения, и риск повышения внутренних цен на газ. Газпрому тяжело без доходных экспортных европейских рынков. Есть версия, что национальному достоянию позволят добирать прибыль с внутреннего рынка.

РусГидро

Компания показывает хороший операционные результаты, и прибыль растет. Картину портит долг. Капитальные затраты съедают весь положительный денежный поток и чтобы выполнить инвест.программу приходится брать больше кредитов. Также, инвесторы неоднозначно оценивают рост инвест.затрат, ведь от год к году планы пересматриваются в пользу повышения сумм вложений, а не дивидендов

АЛРОСА

В трех словах: снижение цен (на алмазы) и ссанкции.

Детский мир

Одна из наших любимых фишек, и когда-то полностью рыночная компания готовится стать частной. Котировки ориентируются на цены выкупа и корпоративные события. Операционные показатели больше не интересны.

Газпром

Подробный разбор делали здесь. Без европейских рынков и с ростом налогов газовое направление компании ушло в операционный минус. Мы не помним, чтобы такое было за последние 10 лет. Может, раньше…

Русал

Русал в начале СВО пытался храбриться: цены на алюминий выросли до рекордных значений из-за риска ссанкций на Русал, а на него приходится 10% мирового производства металла. В итоге, дисконт был меньше, чем рост цен. Но к середине 2022 года компанию добил крепкий рубль, который вывел в минус даже такое маржинальное и эффективное производство. А в 2023 году стали падать цены на металл.

FIX Price

Магазины Фикс Прайс любим, знаем, ходим. А к акциям всегда относились скептично из-за чрезмерно высокой оценки. Когда-то они стоили сопоставимо с Х5 с принципиальным отличием по масштабам бизнеса. Сейчас все просто приходит к норме, особенно учитывая снижение LFL продаж и более медленного роста сети.

🐾 Кот.Финанс |#акции

{kind=link}

Тинькофф обновил условия накопительных счетов:

🤘12% для private

👍11% для премиум

👻10% с подпиской pro

🥱7% базовая ставка

В тарифах еще изменения не подтянули, а условия в приложении - обновили

Так что, новость с пылу, с жару

Пора обновлять рейтинг накопительных счетов?

🐾 Кот.Финанс |#вклады

🤘12% для private

👍11% для премиум

👻10% с подпиской pro

🥱7% базовая ставка

В тарифах еще изменения не подтянули, а условия в приложении - обновили

Так что, новость с пылу, с жару

Пора обновлять рейтинг накопительных счетов?

🐾 Кот.Финанс |#вклады

АТОН напоминает уровень доходности разных классов активов

Если бы я ориентировался в принятии решения на эту таблицу и собственные ощущения, то вспоминая, как колбасит рынок акций, и как тщательно нужно анализировать облигации - я бы выбрал недвижимость

Недавно, кстати, были на мероприятии ЭкспертРА, по их данным среднегодовая доходность ВДО за 10 лет 15%. Но из-за массовых дефолтов 2009 года, коллеги отказались даже считать доходность за 20 лет 🙊

Так что, недвижимость, как ни крути, свою функцию (сохранение) выполняет

🐾 Кот.Финанс |

Если бы я ориентировался в принятии решения на эту таблицу и собственные ощущения, то вспоминая, как колбасит рынок акций, и как тщательно нужно анализировать облигации - я бы выбрал недвижимость

Недавно, кстати, были на мероприятии ЭкспертРА, по их данным среднегодовая доходность ВДО за 10 лет 15%. Но из-за массовых дефолтов 2009 года, коллеги отказались даже считать доходность за 20 лет 🙊

Так что, недвижимость, как ни крути, свою функцию (сохранение) выполняет

🐾 Кот.Финанс |

М.Видео обновил логотип, но не бизнес модель. Закупка товаров прошла по максимальному курсу (100+), а розничные цены все еще выше конкурентов (dns, citilink). IV квартал - лакмусовая бумага, что будет с компанией. Надо выйти в плюс по прибыли и выручке, что позволит вести диалог с банками и бондхолдерами по долгу.

Сейчас доходность облигаций 24-30% годовых. Чем дальше срок погашения - тем выше доходность.

Дальние выпуски торгуются с дисконтом 16-18% к номиналу

🐾 Кот.Финанс |#облигации

Сейчас доходность облигаций 24-30% годовых. Чем дальше срок погашения - тем выше доходность.

Дальние выпуски торгуются с дисконтом 16-18% к номиналу

🐾 Кот.Финанс |#облигации

Динамика цен с момента IPO

🚀Астра +39% (хоть мы ругали их оценку, но они красавчики)

🥇ЮжУралЗолото +1%

⛽️ЕвроТранс -6%

👔Henderson -26%

В Henderson предновогодние распродажи. Скидки до 26%

ЦБ стоило бы проверить, в каком объеме акции и деньги участвовали в стабилизации курса, где новыми инвесторами стали 40 000 физиков 😡

Кот.Финанс |#IPO

🚀Астра +39% (хоть мы ругали их оценку, но они красавчики)

🥇ЮжУралЗолото +1%

⛽️ЕвроТранс -6%

👔Henderson -26%

В Henderson предновогодние распродажи. Скидки до 26%

ЦБ стоило бы проверить, в каком объеме акции и деньги участвовали в стабилизации курса, где новыми инвесторами стали 40 000 физиков 😡

Кот.Финанс |#IPO

🏦 IPO СовКомБанка

ищем скелеты в шкафу, и находим… Но в IPO участвуем

Мультипликаторы

🔹Цена / балансовая стоимость = 0,9-1,0 (ориентируемся на 1, т.к. уже переподписка)

🔹Цена / прибыль = < 3 (по честному 6-7)

Long-read на vc.ru <--тут тоже можно ставить ❤️

🕘 12 мин.

⭐️Возможности

· Рост бизнеса в разы

· Уникальное расположение и высокий порог входа

· Высокая рентабельность

· Неплохие мультипликаторы, учитывая что сейчас сложилось комбо (выросли и цены, и объемы)

🔻Риски

· Рост не за счет супер-эффективной бизнес-модели (как когда-то Тинькофф), а за счет приобретения других банков (вероятно, дешевле 1 капитала)

· Качество портфеля: мы объективно не может оценить кредитный портфель, но нас смущает позиционирование "банк для клиентов с невысокими доходами и низким риск-профилем" - так не бывает

· Нам не нравится утаивание данных и маскировка убыточного 2022 года под слоган «зато за 18 месяцев – прибыль». Тогда и мультипликаторы считайте за 18 месяцев!

· Часть прибыли 2023 года – одноразовая, и мультипликаторы (оценка банка) уже не такая сладкая, как об этом пишут.

🐾Мнение:

Нам нравится адекватность мультипликаторов (оценки) размещения, но при первом приближении все оказалось не так сладко, как это продают. Банк отдают не за 3 годовых прибыли.

Нам не нравится, что СКБ прячет убытки 2022 года, и преподносит информацию как им удобно/выгодно (про мультипликаторы за произвольный период). Но оценка не сильно завышена, и IPO имеет высокие шансы на успех. Мы участвуем в этом размещении, но как в Астре – рассчитываем на быстрый выход.

А еще, нам кажется, что парень из слайда – о чем-то догадывается…

🐾 Кот.Финанс | #IPO #акции

ищем скелеты в шкафу, и находим… Но в IPO участвуем

Мультипликаторы

🔹Цена / балансовая стоимость = 0,9-1,0 (ориентируемся на 1, т.к. уже переподписка)

🔹Цена / прибыль = < 3 (по честному 6-7)

Long-read на vc.ru <--тут тоже можно ставить ❤️

🕘 12 мин.

⭐️Возможности

· Рост бизнеса в разы

· Уникальное расположение и высокий порог входа

· Высокая рентабельность

· Неплохие мультипликаторы, учитывая что сейчас сложилось комбо (выросли и цены, и объемы)

🔻Риски

· Рост не за счет супер-эффективной бизнес-модели (как когда-то Тинькофф), а за счет приобретения других банков (вероятно, дешевле 1 капитала)

· Качество портфеля: мы объективно не может оценить кредитный портфель, но нас смущает позиционирование "банк для клиентов с невысокими доходами и низким риск-профилем" - так не бывает

· Нам не нравится утаивание данных и маскировка убыточного 2022 года под слоган «зато за 18 месяцев – прибыль». Тогда и мультипликаторы считайте за 18 месяцев!

· Часть прибыли 2023 года – одноразовая, и мультипликаторы (оценка банка) уже не такая сладкая, как об этом пишут.

🐾Мнение:

Нам нравится адекватность мультипликаторов (оценки) размещения, но при первом приближении все оказалось не так сладко, как это продают. Банк отдают не за 3 годовых прибыли.

Нам не нравится, что СКБ прячет убытки 2022 года, и преподносит информацию как им удобно/выгодно (про мультипликаторы за произвольный период). Но оценка не сильно завышена, и IPO имеет высокие шансы на успех. Мы участвуем в этом размещении, но как в Астре – рассчитываем на быстрый выход.

А еще, нам кажется, что парень из слайда – о чем-то догадывается…

🐾 Кот.Финанс | #IPO #акции