Инвесторы и эффект Даннинга-Крюгера

Вкратце - это склонность людей неправильно оценивать свои способности.

Люди с менее чем средними способностями склонны переоценивать свои истинные способности, в то время как люди с более высокими, чем средние способности, склонны не осознавать, насколько они лучше.

То есть, некоторые люди слишком глупы, чтобы понять, насколько они глупы, в то время как умные люди полагают, что большинство из них могут делать все, что доступно им как экспертам силах.

Это приводит к возникновению у неопытных завышенных представлений о собственных способностях, в то время как действительно высококвалифицированные люди, наоборот, склонны занижать свои способности и страдать недостаточной уверенностью в своих силах, считая других более компетентными.

Как это проявляется в инвестициях?

Нашел веселое описание на смартлабе:

Это метаконгнитивное искажение, при котором неопытный инвестор, пришедший на фондовый рынок, прочитавший пару книжек, посмотревший пару роликов на ютубе и сделавший пару удачных сделок, начинает думать, что он знает всё про трейдинг и инвестиции, причём, именно его низкий уровень квалификации не дает ему осознать тот факт, что он нихрена вообще не шарит, а результаты его сделок являются просто случайным стечением обстоятельств.

В инвестициях данный эффект широко проявляется в виде путания собственной гениальности с бычьим рынком.

Жертвы синдрома Даннинга-Крюгера на фондовом рынке категорически опасны, ибо они начинают обучать других людей ремеслу, которое они «постигли», а также управлять чужими деньгами.

Смотреть живые примеры жертв данного синдрома можно тут.

«Одно из неприятных свойств нашего времени состоит в том, что те, кто испытывает уверенность, глупы, а те, кто обладает хоть каким-то воображением и пониманием, исполнены сомнений и нерешительности».

⁃ Бертран Рассел

«Незнание чаще порождает уверенность, чем знание».

⁃ Чарльз Дарвин

Ваш @mikemyday

Вкратце - это склонность людей неправильно оценивать свои способности.

Люди с менее чем средними способностями склонны переоценивать свои истинные способности, в то время как люди с более высокими, чем средние способности, склонны не осознавать, насколько они лучше.

То есть, некоторые люди слишком глупы, чтобы понять, насколько они глупы, в то время как умные люди полагают, что большинство из них могут делать все, что доступно им как экспертам силах.

Это приводит к возникновению у неопытных завышенных представлений о собственных способностях, в то время как действительно высококвалифицированные люди, наоборот, склонны занижать свои способности и страдать недостаточной уверенностью в своих силах, считая других более компетентными.

Как это проявляется в инвестициях?

Нашел веселое описание на смартлабе:

Это метаконгнитивное искажение, при котором неопытный инвестор, пришедший на фондовый рынок, прочитавший пару книжек, посмотревший пару роликов на ютубе и сделавший пару удачных сделок, начинает думать, что он знает всё про трейдинг и инвестиции, причём, именно его низкий уровень квалификации не дает ему осознать тот факт, что он нихрена вообще не шарит, а результаты его сделок являются просто случайным стечением обстоятельств.

В инвестициях данный эффект широко проявляется в виде путания собственной гениальности с бычьим рынком.

Жертвы синдрома Даннинга-Крюгера на фондовом рынке категорически опасны, ибо они начинают обучать других людей ремеслу, которое они «постигли», а также управлять чужими деньгами.

Смотреть живые примеры жертв данного синдрома можно тут.

«Одно из неприятных свойств нашего времени состоит в том, что те, кто испытывает уверенность, глупы, а те, кто обладает хоть каким-то воображением и пониманием, исполнены сомнений и нерешительности».

⁃ Бертран Рассел

«Незнание чаще порождает уверенность, чем знание».

⁃ Чарльз Дарвин

Ваш @mikemyday

{kind=link}

Где на кривой эффекта Даннинга-Крюгера вы находитесь как инвестор? (только честно)

Anonymous Poll

26%

Пик глупости

16%

Долина отчаяния

35%

Склон просветления

7%

Плато стабильности

16%

Вы о чем вообще?😬

#рекламнаяпауза - пост щедро оплачен

Организовываем складчину на рейтинги зарубежных агентств по IPO

Уже 2 года скидываемся на рейтинги от двух самых знаменитых агентств. Первое агентство - IPO «Б...», второе - IPO “S...» через @iporating_bot

Ищем новых участников.

Что присылаем:

1. За 6-10 часов до окончания заявок: 5-балльные рейтинги двух агентств.

2. За 1-2 часа до окончания заявок: переподписку от 100% до 500%. (Влияет на доходность так же, как и сами оценки)

3. Аллокацию по каждому IPO для определения размера заявки.

Присылаем рейтинги системно, без сбоев изо дня в день, уже более 2 лет.

Работаем по IPO только от Фридома, КьюБиЭф не транслируем.

Уведомления приходят в телеграм, а не на почту, как было до этого.

Узнать подробности и задать вопросы можно тут @iporating_bot

Организовываем складчину на рейтинги зарубежных агентств по IPO

Уже 2 года скидываемся на рейтинги от двух самых знаменитых агентств. Первое агентство - IPO «Б...», второе - IPO “S...» через @iporating_bot

Ищем новых участников.

Что присылаем:

1. За 6-10 часов до окончания заявок: 5-балльные рейтинги двух агентств.

2. За 1-2 часа до окончания заявок: переподписку от 100% до 500%. (Влияет на доходность так же, как и сами оценки)

3. Аллокацию по каждому IPO для определения размера заявки.

Присылаем рейтинги системно, без сбоев изо дня в день, уже более 2 лет.

Работаем по IPO только от Фридома, КьюБиЭф не транслируем.

Уведомления приходят в телеграм, а не на почту, как было до этого.

Узнать подробности и задать вопросы можно тут @iporating_bot

Как улучшить английский

Есть очень простой и бесплатный способ - перевести телефон в настройках на английский язык.

Через месяц ваш словарный запас расширится слов на 100-200 минимум.

Самое главное в изучении языка - практика, и тут она есть каждый день.

Вместе с основными настройками в телефоне переведутся и остальные приложения - нужно быть готовым. (На айфоне так, на андройде - хз)

Какая основная отговорка:

в нужный момент не смогу найти нужную функцию.

Ну камон, 99% срочных функций телефона - это позвонить/написать в вацап/выкл звук - все они решаются просто.

На главный экран ставится приложуха с переводчиком от гугла или яндекса и поехали!

Будет некомфорно и захочется перейти через день-два обратно.

Большинство, кто попробует переключиться на англ - вернется на русский - ведь это комфортнее😬

И да, можно прям сейчас зайти в настройки и поменять на англ.

Давай, прям щас. Это бесплатно.

Щас не сделаешь - никогда не сделаешь.

Ваш @mikemyday

P.s.

Через полгодика можно и настройки компа на англ. переключить.

Есть очень простой и бесплатный способ - перевести телефон в настройках на английский язык.

Через месяц ваш словарный запас расширится слов на 100-200 минимум.

Самое главное в изучении языка - практика, и тут она есть каждый день.

Вместе с основными настройками в телефоне переведутся и остальные приложения - нужно быть готовым. (На айфоне так, на андройде - хз)

Какая основная отговорка:

в нужный момент не смогу найти нужную функцию.

Ну камон, 99% срочных функций телефона - это позвонить/написать в вацап/выкл звук - все они решаются просто.

На главный экран ставится приложуха с переводчиком от гугла или яндекса и поехали!

Будет некомфорно и захочется перейти через день-два обратно.

Большинство, кто попробует переключиться на англ - вернется на русский - ведь это комфортнее😬

И да, можно прям сейчас зайти в настройки и поменять на англ.

Давай, прям щас. Это бесплатно.

Щас не сделаешь - никогда не сделаешь.

Ваш @mikemyday

P.s.

Через полгодика можно и настройки компа на англ. переключить.

Выбор книг

Я относительно немного читаю, примерно книг 20-30 в год.

Читать я начал лет 10 назад в таком режиме, и за это время накопилось безумное количество книг, которые я хотел бы прочитать, но еще не начал читать.

В офисе стоит около 100 купленных книг, из которых я прочитал небольшую часть. (Если вы тоже покупаете и не читаете, не парьтесь - это нормально, загуглите слово «цундоку».)

Ну а еще больше книг - в списках для чтения, это еще +200.

Из-за этого образовалась проблема, какую книгу читать следующей?

Расставить по приоритету от 1 до 300 нереально сложно - все книги «крутые» и попали в мой не случайно.

Какой выход я нашел?

Алгоритм такой:

1. Если мне чем-то книга понравилась - заношу ее в список.

2. Если второй раз мне где-то попадается/кто-то посоветовал эту же книгу, переношу ее в список «посоветовали 2 раза». Плохие книга дважды не рекомендуются.

3. Ну и еще есть список, где посоветовали книгу 3+ раза - это неслучайные и отборные книги, с которых точно стоит начать прочтение.

Так что, если много непрочитанных книг в списке - подождите момента, пока она обратит на вас внимание второй раз!

Ваш @mikemyday

P.s.

Сегодня у меня в списке 3 всего одна книга, которую я начну читать следующей:

Карта культурных различий - Э. Мейер.

https://www.goodreads.com/book/show/43561576

Я относительно немного читаю, примерно книг 20-30 в год.

Читать я начал лет 10 назад в таком режиме, и за это время накопилось безумное количество книг, которые я хотел бы прочитать, но еще не начал читать.

В офисе стоит около 100 купленных книг, из которых я прочитал небольшую часть. (Если вы тоже покупаете и не читаете, не парьтесь - это нормально, загуглите слово «цундоку».)

Ну а еще больше книг - в списках для чтения, это еще +200.

Из-за этого образовалась проблема, какую книгу читать следующей?

Расставить по приоритету от 1 до 300 нереально сложно - все книги «крутые» и попали в мой не случайно.

Какой выход я нашел?

Алгоритм такой:

1. Если мне чем-то книга понравилась - заношу ее в список.

2. Если второй раз мне где-то попадается/кто-то посоветовал эту же книгу, переношу ее в список «посоветовали 2 раза». Плохие книга дважды не рекомендуются.

3. Ну и еще есть список, где посоветовали книгу 3+ раза - это неслучайные и отборные книги, с которых точно стоит начать прочтение.

Так что, если много непрочитанных книг в списке - подождите момента, пока она обратит на вас внимание второй раз!

Ваш @mikemyday

P.s.

Сегодня у меня в списке 3 всего одна книга, которую я начну читать следующей:

Карта культурных различий - Э. Мейер.

https://www.goodreads.com/book/show/43561576

Что будет с фондом IPO - ЗПИФ ФПР в 21 году?

В целом, я думаю, что все будет хорошо, но похуже, чем в предыдущем году.

Почему?

Для начала, вспомним то такое ЗПИФ ФПР?

Это фонд, торгующийся на Московской или Санкт-Петербургской бирже. Инвестирует в каждое IPO без разбору равную сумму, которые предлагает брокер Фридом Финанс.

Можно купить из приложения практически любого брокера - ввести тикер RU000A101NK4 или ЗПИФ ФПР.

Так вот, причины, почему доходность будет ниже при схожих рыночных условиях - мой вариант:

⁃ Фридом безумно нарастил базу клиентов и их портфели.

⁃ Брокер получает основные деньги от комиссий с суммы IPO, на которую поучаствовали клиенты.

⁃ Получается, что клиентов намного больше, а IPO столько же. Что делать?

⁃ Чтобы продолжать получать столько же комиссий на одного клиента - нужно предлагать больше IPO. Как это сделать?

⁃ Вполне логично это можно сделать, немного снизив планку отбора IPO для клиентов: брать не только супер-пупер варианты, а так же средние, и выше среднего варианты. Ведь, в конечном счете, клиент сам принимает решение куда инвестировать, а куда нет.

Ну а стратегия ЗПИФ ФПР - инвестировать во все подряд, поэтому она может быть ниже, чем предыдущих годах, где отбирались только проходные варианты.

Ну еще можно сказать про риск падения в случае кризиса на рынке, ведь ЗПИФ состоит из акций и облигаций РФ, могут упасть в случае нестабильной политической обстановки или обвала курса рубля. В своем портфеле IPO я держу много трежерис, которые, хоть и снижают доходность, но будут страховать меня в случае будущего кризиса.

Я сам держу на 10% от общего портфеля этот фонд на отдельном счете, и буду пока продолжать держать, потому что стратегия инвестирования в IPO в целом - с положительным математическим ожиданием, даже если иногда будут попадаться средние варианты.

Ваш @mikemyday

p.s.

Я на днях сравнил доходность своей стратегии IPO с ЗПИФом, результат у меня получился практически в два раза больше:

219% годовых у ЗПИФ с момента выхода на СПБ биржу 1.09.2020, против 384% годовых у меня.

По этой стратегии я веду портфели других инвесторов с 2019 года за % от прибыли, который, по всей видимости, окупается🤗

Стратегия доступна по ссылке:

https://mikemyday.ru/ipo

В целом, я думаю, что все будет хорошо, но похуже, чем в предыдущем году.

Почему?

Для начала, вспомним то такое ЗПИФ ФПР?

Это фонд, торгующийся на Московской или Санкт-Петербургской бирже. Инвестирует в каждое IPO без разбору равную сумму, которые предлагает брокер Фридом Финанс.

Можно купить из приложения практически любого брокера - ввести тикер RU000A101NK4 или ЗПИФ ФПР.

Так вот, причины, почему доходность будет ниже при схожих рыночных условиях - мой вариант:

⁃ Фридом безумно нарастил базу клиентов и их портфели.

⁃ Брокер получает основные деньги от комиссий с суммы IPO, на которую поучаствовали клиенты.

⁃ Получается, что клиентов намного больше, а IPO столько же. Что делать?

⁃ Чтобы продолжать получать столько же комиссий на одного клиента - нужно предлагать больше IPO. Как это сделать?

⁃ Вполне логично это можно сделать, немного снизив планку отбора IPO для клиентов: брать не только супер-пупер варианты, а так же средние, и выше среднего варианты. Ведь, в конечном счете, клиент сам принимает решение куда инвестировать, а куда нет.

Ну а стратегия ЗПИФ ФПР - инвестировать во все подряд, поэтому она может быть ниже, чем предыдущих годах, где отбирались только проходные варианты.

Ну еще можно сказать про риск падения в случае кризиса на рынке, ведь ЗПИФ состоит из акций и облигаций РФ, могут упасть в случае нестабильной политической обстановки или обвала курса рубля. В своем портфеле IPO я держу много трежерис, которые, хоть и снижают доходность, но будут страховать меня в случае будущего кризиса.

Я сам держу на 10% от общего портфеля этот фонд на отдельном счете, и буду пока продолжать держать, потому что стратегия инвестирования в IPO в целом - с положительным математическим ожиданием, даже если иногда будут попадаться средние варианты.

Ваш @mikemyday

p.s.

Я на днях сравнил доходность своей стратегии IPO с ЗПИФом, результат у меня получился практически в два раза больше:

219% годовых у ЗПИФ с момента выхода на СПБ биржу 1.09.2020, против 384% годовых у меня.

По этой стратегии я веду портфели других инвесторов с 2019 года за % от прибыли, который, по всей видимости, окупается🤗

Стратегия доступна по ссылке:

https://mikemyday.ru/ipo

Мой портфель из незакрытых ipo на сегодня - только WISH подкачивает, негодяй🥴

Мой портфель в криптовалютах

Выше мое распределение активов в крипте на сегодня. Первую покупку биткойна я сделал в 2014 году (на печально известной сегодня бирже Btc-e), ну а основную часть инвестировал весной 2017.

Потом активно участвовал в ICO (это как IPO, только в крипте). Пару лет назад стал просто держать, как держу ETF - в долгосрок.

Биток занимает львиную долю, Эфир поменьше. XTZ и TOMO остались еще с момента ICO. Проекты из РФ - Waves и Minter, и капля NEO и BTS. Распределение не меняется уже пару лет.

В целом, крипта - это еще тот гемор. Нужно проверять за собой все ли ты верно делаешь, всегда стремно покупать / продавать, вдруг что-то пойдет не так, не на тот адрес отправишь, или не ту сумму. Пароли и сид фразы, которые можно потерять или забыть, и тогда ваши активы никто не сможет вернуть.

Несмотря на это все, держать в портфеле до 5-10% высокорискованных инструментов я считаю разумным, поэтому и начал разбираться в этом несколько лет назад, чтобы хорошо жить на пенсии✌️

Ваш @mikemyday

Выше мое распределение активов в крипте на сегодня. Первую покупку биткойна я сделал в 2014 году (на печально известной сегодня бирже Btc-e), ну а основную часть инвестировал весной 2017.

Потом активно участвовал в ICO (это как IPO, только в крипте). Пару лет назад стал просто держать, как держу ETF - в долгосрок.

Биток занимает львиную долю, Эфир поменьше. XTZ и TOMO остались еще с момента ICO. Проекты из РФ - Waves и Minter, и капля NEO и BTS. Распределение не меняется уже пару лет.

В целом, крипта - это еще тот гемор. Нужно проверять за собой все ли ты верно делаешь, всегда стремно покупать / продавать, вдруг что-то пойдет не так, не на тот адрес отправишь, или не ту сумму. Пароли и сид фразы, которые можно потерять или забыть, и тогда ваши активы никто не сможет вернуть.

Несмотря на это все, держать в портфеле до 5-10% высокорискованных инструментов я считаю разумным, поэтому и начал разбираться в этом несколько лет назад, чтобы хорошо жить на пенсии✌️

Ваш @mikemyday

Кредиты на инвестиции

За последнее время попалось несколько постов в телеграм каналах с 50+ тысячами подписчиков (оба канала про IPO, как вы понимаете 😬), что брать кредиты на инвестиции - это нормально.

Даже эксперимент запустили, взяв кредит в банке и купили на него ЗПИФ ФПР. (про него писал тут - с момента поста за квартал уже вырос на 67%).

В какой-то книжке было написано, что первым делом, перед началом инвестиций, нужно закрыть все личные долги и кредиты, так как процент по кредиту больше, чем средняя доходность по инвестициям. (Бизнес - отдельная песня, там НЕ брать кредиты иногда даже вредно).

Я, в принципе, с таким подходом согласен. Мне важнее стабильный системный рост, чем краткосрочный всплеск доходности с большим риском неудачи.

Позитивная сторона кредита на инвестиции обосновывалась тем, что это шанс вырваться из “серой жизни” маленького городка, заработав на кредитных деньгах 200%-400% годовых.

Вы как? За что по жизни?

“Кто не рискует, тот не пьет шампанского”

или

"Курочка по зернышку клюет, да к вечеру сыта бывает"

Ваш @mikemyday

За последнее время попалось несколько постов в телеграм каналах с 50+ тысячами подписчиков (оба канала про IPO, как вы понимаете 😬), что брать кредиты на инвестиции - это нормально.

Даже эксперимент запустили, взяв кредит в банке и купили на него ЗПИФ ФПР. (про него писал тут - с момента поста за квартал уже вырос на 67%).

В какой-то книжке было написано, что первым делом, перед началом инвестиций, нужно закрыть все личные долги и кредиты, так как процент по кредиту больше, чем средняя доходность по инвестициям. (Бизнес - отдельная песня, там НЕ брать кредиты иногда даже вредно).

Я, в принципе, с таким подходом согласен. Мне важнее стабильный системный рост, чем краткосрочный всплеск доходности с большим риском неудачи.

Позитивная сторона кредита на инвестиции обосновывалась тем, что это шанс вырваться из “серой жизни” маленького городка, заработав на кредитных деньгах 200%-400% годовых.

Вы как? За что по жизни?

“Кто не рискует, тот не пьет шампанского”

или

"Курочка по зернышку клюет, да к вечеру сыта бывает"

Ваш @mikemyday

Вам 24, вы в маленьком городке в России (К примеру, в городке Воргашор, где “трешка” стоит 50-100 т.р.).

Вы посмотрели статистику по IPO, и думаете брать кредит с целью заработать на IPO 200-400% и перебраться в Питер за лучшей жизнью. Ваши действия?

Вы посмотрели статистику по IPO, и думаете брать кредит с целью заработать на IPO 200-400% и перебраться в Питер за лучшей жизнью. Ваши действия?

Anonymous Poll

51%

Да не, это очень рискованно. Останусь жить в Воргашоре.

49%

2. Блин, это очень рискованно. Но пойду в банк и уже в декабре уеду в Питер!

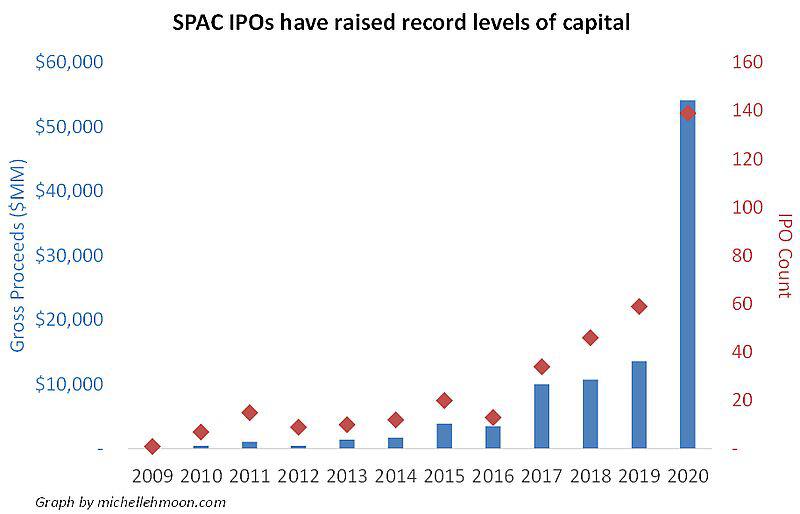

Спаки (SPACs)

Только ленивый не писал про инвестиции в «спаки», что доходность в них будет круче, чем в IPO и туда точно надо инвестировать прямо сейчас.

Что такое SPAC?

Это компания, которая создаётся специально для поглощения другой компании, которая хочет выйти на рынок и торговаться на бирже. По сравнению с полноценным IPO, выход на биржу через SPAC дешевле и быстрее, однако вы не заручаетесь поддержкой бакнов-андеррайтеров, которые помогают выводить вашу компанию на рынок.

В 2020 год инвестиции в СПАКИ увеличились в несколько раз, по сравнению с предыдущими. Есть вера, что в 2021 этот тренд продолжится.

Чтобы инвестировать, есть несколько самостоятельный стратегий - покупка до слияния, покупка после слияния, покупка слухов, покупка всех компаний по 10$ и тд.

Я не очень верю в выбор акций самостоятельно, поэтому выбрал другую стратегию инвестирования.

На сегодня есть 3 ETF, которые инвестируют в спаки с разными стретегиями:

SPAK - инвестирует большую часть в SPAC которые уже завершили слияние с капитализацией от 250 млн $.

SPCX - инвестирует только в те SPAC которые обьявили, но не завершили целевое приобретение с капитализацией от 100 млн $.

SPXZ - треть инвестируют в до объединения, остальное после, в компании от 100 млн.$

Пару недель назад я прикупил каждый ETF в равных долях на 5% от портфеля. Подержу годик, как минимум, а там посмотрим что получится.

Ваш @mikemyday

Только ленивый не писал про инвестиции в «спаки», что доходность в них будет круче, чем в IPO и туда точно надо инвестировать прямо сейчас.

Что такое SPAC?

Это компания, которая создаётся специально для поглощения другой компании, которая хочет выйти на рынок и торговаться на бирже. По сравнению с полноценным IPO, выход на биржу через SPAC дешевле и быстрее, однако вы не заручаетесь поддержкой бакнов-андеррайтеров, которые помогают выводить вашу компанию на рынок.

В 2020 год инвестиции в СПАКИ увеличились в несколько раз, по сравнению с предыдущими. Есть вера, что в 2021 этот тренд продолжится.

Чтобы инвестировать, есть несколько самостоятельный стратегий - покупка до слияния, покупка после слияния, покупка слухов, покупка всех компаний по 10$ и тд.

Я не очень верю в выбор акций самостоятельно, поэтому выбрал другую стратегию инвестирования.

На сегодня есть 3 ETF, которые инвестируют в спаки с разными стретегиями:

SPAK - инвестирует большую часть в SPAC которые уже завершили слияние с капитализацией от 250 млн $.

SPCX - инвестирует только в те SPAC которые обьявили, но не завершили целевое приобретение с капитализацией от 100 млн $.

SPXZ - треть инвестируют в до объединения, остальное после, в компании от 100 млн.$

Пару недель назад я прикупил каждый ETF в равных долях на 5% от портфеля. Подержу годик, как минимум, а там посмотрим что получится.

Ваш @mikemyday

{kind=link}

IPO Fix Price

Я решил поучаствовать в этом IPO через ВТБ брокера, хотя риски большие.

Риски:

⁃ Исторически, российские IPO намного хуже растут в первый день торгов, чем американские, куда я инвестирую через Фридом Финанс.

⁃ Компания оценена очень высоко к рынку.

⁃ Все что продается на IPO - это акции текущих акционеров, то есть ни доллара не пойдет на развитие компании.

Преимущества:

⁃ Я ни разу не инвестировал через брокера в РФ, поэтому мне оч интересна механика процесса.

⁃ Много хороших якорных инвесторов, в том числе суверенный фонд Кувейта (четвертый в списке крупнейших в мире).

⁃ Голдман сакс вошел в сделку несколько месяцев назад на 4% от компании - они явно не дураки.

⁃ Огромный рост, огромная прибыль и супернизкий долг.

⁃ Нет лок-апа - можно продать сразу.

Думаю, что вырастет на 10-15% в первый день.

Ну или упадет на столько же😂

IPO ведь дело рисковое!

Ваш @mikemyday

Я решил поучаствовать в этом IPO через ВТБ брокера, хотя риски большие.

Риски:

⁃ Исторически, российские IPO намного хуже растут в первый день торгов, чем американские, куда я инвестирую через Фридом Финанс.

⁃ Компания оценена очень высоко к рынку.

⁃ Все что продается на IPO - это акции текущих акционеров, то есть ни доллара не пойдет на развитие компании.

Преимущества:

⁃ Я ни разу не инвестировал через брокера в РФ, поэтому мне оч интересна механика процесса.

⁃ Много хороших якорных инвесторов, в том числе суверенный фонд Кувейта (четвертый в списке крупнейших в мире).

⁃ Голдман сакс вошел в сделку несколько месяцев назад на 4% от компании - они явно не дураки.

⁃ Огромный рост, огромная прибыль и супернизкий долг.

⁃ Нет лок-апа - можно продать сразу.

Думаю, что вырастет на 10-15% в первый день.

Ну или упадет на столько же😂

IPO ведь дело рисковое!

Ваш @mikemyday

Кредиты на инвестиции, часть 2

Interactive Brokers предоставляет маржинальный кредит в размере 1.57% годовых. Маржинальный кредит - это когда в залог ваших акций вы можете покупать еще.

IB - это безоговорочный лидер из брокеров США, предоставляющих услуги жителям России. На счет действует страховка в размере 500k$ (в РФ - ноль на брокерские счета). Все крупные (и не только) инвесторы из РФ инвестирую именно через него.

Еще раз, всего 1,57% годовых в долларах! Вот ссылочка для неверующих https://www.interactivebrokers.co.uk/ru/index.php?f=5834.

Для россиян это действительно мало. Российский брокеры предлагают в среднем от 12% годовых.

Что там делают наши люди, знающие о таком проценте?

Ну, к примеру, покупают облигации Сбера, с доходностью 5-6% годовых, и живут на разнице.

Ну не лафа ли, а? Вы так же хотели бы? :)

Ребзя, это рискованно - покупать в долг долги других!

Ведь всегда что-то может пойти не так, хотя риск, действительно небольшой, особенно у сбера и когда облигации с коротким сроком погашения.

Ваш @mikemyday

p.s.

Сейчас IB пошел пошел по стопам Тинькова, и предоставляет супер-условия для новичков, предлагает при регистрации свои акции на сумму до 1000$ на счет.

Interactive Brokers предоставляет маржинальный кредит в размере 1.57% годовых. Маржинальный кредит - это когда в залог ваших акций вы можете покупать еще.

IB - это безоговорочный лидер из брокеров США, предоставляющих услуги жителям России. На счет действует страховка в размере 500k$ (в РФ - ноль на брокерские счета). Все крупные (и не только) инвесторы из РФ инвестирую именно через него.

Еще раз, всего 1,57% годовых в долларах! Вот ссылочка для неверующих https://www.interactivebrokers.co.uk/ru/index.php?f=5834.

Для россиян это действительно мало. Российский брокеры предлагают в среднем от 12% годовых.

Что там делают наши люди, знающие о таком проценте?

Ну, к примеру, покупают облигации Сбера, с доходностью 5-6% годовых, и живут на разнице.

Ну не лафа ли, а? Вы так же хотели бы? :)

Ребзя, это рискованно - покупать в долг долги других!

Ведь всегда что-то может пойти не так, хотя риск, действительно небольшой, особенно у сбера и когда облигации с коротким сроком погашения.

Ваш @mikemyday

p.s.

Сейчас IB пошел пошел по стопам Тинькова, и предоставляет супер-условия для новичков, предлагает при регистрации свои акции на сумму до 1000$ на счет.

IPO Fix Price, заключение

Сегодня начались торги на Московской бирже, открылись на +2%, затем ушли чуть ниже 0%.

Роста в +15% не получилось в первый день, но и сильно не упало, что тоже хорошо.

Аллокация в ВТБ составила 70%. (ВТБ, конечно, еще тот брокер, приложуха неудобная, посмотеть историю роста портфеля нельзя ни в приложении, ни в веб версии - крутись как хочешь)

Моя стратегия в IPO - выходить после окончания локапа, так как основной рост на вложенный капитал происходит в первый день торгов.

Тут локапа нет, поэтому я вышел сегодня - продал все акции с небольши минусом.

На всю идею получилось около -0.8% на вложенный капитал. Заявку подавал на 10 000$.

Ну а я продолжаю действовать по своей стратегии - участвовать во всех IPO через Фридом Финанс, если оно соответсвует мои мин. критериям - хороший рейтинг от аналитиков + наличие роста продаж/прибыли в отчетах.

Компании начали снова выходить на рынок спустя месяц, вчера подал заявку на корейское IPO CPNG.

Ваш @mikemyday

Сегодня начались торги на Московской бирже, открылись на +2%, затем ушли чуть ниже 0%.

Роста в +15% не получилось в первый день, но и сильно не упало, что тоже хорошо.

Аллокация в ВТБ составила 70%. (ВТБ, конечно, еще тот брокер, приложуха неудобная, посмотеть историю роста портфеля нельзя ни в приложении, ни в веб версии - крутись как хочешь)

Моя стратегия в IPO - выходить после окончания локапа, так как основной рост на вложенный капитал происходит в первый день торгов.

Тут локапа нет, поэтому я вышел сегодня - продал все акции с небольши минусом.

На всю идею получилось около -0.8% на вложенный капитал. Заявку подавал на 10 000$.

Ну а я продолжаю действовать по своей стратегии - участвовать во всех IPO через Фридом Финанс, если оно соответсвует мои мин. критериям - хороший рейтинг от аналитиков + наличие роста продаж/прибыли в отчетах.

Компании начали снова выходить на рынок спустя месяц, вчера подал заявку на корейское IPO CPNG.

Ваш @mikemyday

Доп. эмиссия паев ЗПИФ ФПР - фонда IPO от Фридом Финанс

Управляющая компания УК Восток-Запад (ее скоро должен купить Фридом Финанс) будет делать в ближайшие дни доп. эмиссию паев с возможностью покупки ЗПИФа по цене чистой стоимости активов, а не по рыночной цене.

⁃ Так погодь, сложновато как-то. Что это значит? Напиши по-простому, а!

⁃ Ок, ща попробую.

На 10 марта рыночная стоимость пая фонда - 3136 рублей.

А акций/облигаций в каждом пае всего на 2600 рублей.

То есть разница в +20%. (добрые люди ведут табличку https://bit.ly/3qwe30E, где есть статистика по премии)

Почему так?

Люди верят в стратегию фонда, и готовы переплачивать в +20% от стоимости акций в нем с надеждой на будущий рост. (Доходность за 2020 год - больше 200% годовых! Писал о ЗПИФ недавно тут https://t.me/mikemyday/182.)

Так вот, на доп. эмиссии можно купить паи по цене активов, то есть на -20% к рыночной цене. (Вход правда от 1 млн. р.)

Кто-то, при получении паев на счет, сможет их продать и получить +20% на вложенный капитал. А кто-то покупает паи со скидкой -20% в долгосрок. (Эт я)

Покупать на доп. эмиссии - тот еще гемор, можете почитать правила, если захотите покупать сами http://ew-mc.ru/wp-content/uploads/2021/03/Сообщение-о-решении-о-выдаче-доп.-паи.pdf.

Итого, по этой идее:

+

Возможность купить по цене активов с 20% скидкой, а затем продать или держать. На сегодня это 20%.

-

Заморозка денег на 1 месяц (с момента отправки заявки до получения пая на счет), за который цена пая может опуститься ниже той цены, по которой подавался в УК, но такого еще не было.

Я попробую купить, считаю что “на дороге” лежат 10-20% за 1 месяц, что равно 120-240% годовых на сделку.

Это, конечно, если кризиса не будет через месяц и пай не улетит вниз😅(так что не повторяйте за мной)

Ваш @mikemyday

p.s.

Если кто уже пробовал так покупать - отпишите мне плиз @MikeMyDayAsk_bot

Управляющая компания УК Восток-Запад (ее скоро должен купить Фридом Финанс) будет делать в ближайшие дни доп. эмиссию паев с возможностью покупки ЗПИФа по цене чистой стоимости активов, а не по рыночной цене.

⁃ Так погодь, сложновато как-то. Что это значит? Напиши по-простому, а!

⁃ Ок, ща попробую.

На 10 марта рыночная стоимость пая фонда - 3136 рублей.

А акций/облигаций в каждом пае всего на 2600 рублей.

То есть разница в +20%. (добрые люди ведут табличку https://bit.ly/3qwe30E, где есть статистика по премии)

Почему так?

Люди верят в стратегию фонда, и готовы переплачивать в +20% от стоимости акций в нем с надеждой на будущий рост. (Доходность за 2020 год - больше 200% годовых! Писал о ЗПИФ недавно тут https://t.me/mikemyday/182.)

Так вот, на доп. эмиссии можно купить паи по цене активов, то есть на -20% к рыночной цене. (Вход правда от 1 млн. р.)

Кто-то, при получении паев на счет, сможет их продать и получить +20% на вложенный капитал. А кто-то покупает паи со скидкой -20% в долгосрок. (Эт я)

Покупать на доп. эмиссии - тот еще гемор, можете почитать правила, если захотите покупать сами http://ew-mc.ru/wp-content/uploads/2021/03/Сообщение-о-решении-о-выдаче-доп.-паи.pdf.

Итого, по этой идее:

+

Возможность купить по цене активов с 20% скидкой, а затем продать или держать. На сегодня это 20%.

-

Заморозка денег на 1 месяц (с момента отправки заявки до получения пая на счет), за который цена пая может опуститься ниже той цены, по которой подавался в УК, но такого еще не было.

Я попробую купить, считаю что “на дороге” лежат 10-20% за 1 месяц, что равно 120-240% годовых на сделку.

Это, конечно, если кризиса не будет через месяц и пай не улетит вниз😅(так что не повторяйте за мной)

Ваш @mikemyday

p.s.

Если кто уже пробовал так покупать - отпишите мне плиз @MikeMyDayAsk_bot

Принцип инвестирования #1 - ликвидность

Начинаю серию постов о своих базовых принципах инвестиций.

Ликвидность актива, пожалуй, самый важный элемент в моей системе инвестирования.

Мне важно, чтобы любой актив в случае чего можно было без большой потери стоимости быстро обменять на деньги.

Примеры низколиквидных инвестиций:

⁃ Недвижка и земля

⁃ Сделки pre-ipo, венчурные ирвестиции

⁃ Доли в бизнесах

⁃ Займы частным лицам и компаниям

⁃ Инвестиционное страхование жизни и подобные программы с невозможностью вывести деньги до 20 лет.

Конечно, этими направлениями можно заниматься (кроме последнего), но это уже не инвестиции, а бизнес с глубоким погружением.

Зачем мне ликвидность?

Несколько раз в год появляются возможности для инвестирования, где средства могут понадобится в течение нескольких дней, или недель.

Или бывают моменты, когда нужны деньги срочно, чтобы закрыть какую-то дыру в бизнесе, на личном фронте, или, не дай бог, по здоровью, когда счет может идти на дни.

В таких случаях с ликвидными активами все просто: можно быстро вывести без потери стоимости и направить их в нужное русло.

Но у этого принципа так же есть и минусы:

Низколиквидные активы трудно продать, поэтому они в лучшей степени могут сохранить сбережения.

У моего знакомого несколько лет назад бизнес требовал вложений из-за кризиса, так вот, почти все ликвидные активы были выведены и инвестированы, а недвижку быстро продать не удалось, она так и осталась.

В итоге бизнес «не полетел», ликвидные активы исчезли, а неликвидные - остались, чему он и радуется до сих пор.

Ваш @mikemyday

Начинаю серию постов о своих базовых принципах инвестиций.

Ликвидность актива, пожалуй, самый важный элемент в моей системе инвестирования.

Мне важно, чтобы любой актив в случае чего можно было без большой потери стоимости быстро обменять на деньги.

Примеры низколиквидных инвестиций:

⁃ Недвижка и земля

⁃ Сделки pre-ipo, венчурные ирвестиции

⁃ Доли в бизнесах

⁃ Займы частным лицам и компаниям

⁃ Инвестиционное страхование жизни и подобные программы с невозможностью вывести деньги до 20 лет.

Конечно, этими направлениями можно заниматься (кроме последнего), но это уже не инвестиции, а бизнес с глубоким погружением.

Зачем мне ликвидность?

Несколько раз в год появляются возможности для инвестирования, где средства могут понадобится в течение нескольких дней, или недель.

Или бывают моменты, когда нужны деньги срочно, чтобы закрыть какую-то дыру в бизнесе, на личном фронте, или, не дай бог, по здоровью, когда счет может идти на дни.

В таких случаях с ликвидными активами все просто: можно быстро вывести без потери стоимости и направить их в нужное русло.

Но у этого принципа так же есть и минусы:

Низколиквидные активы трудно продать, поэтому они в лучшей степени могут сохранить сбережения.

У моего знакомого несколько лет назад бизнес требовал вложений из-за кризиса, так вот, почти все ликвидные активы были выведены и инвестированы, а недвижку быстро продать не удалось, она так и осталась.

В итоге бизнес «не полетел», ликвидные активы исчезли, а неликвидные - остались, чему он и радуется до сих пор.

Ваш @mikemyday

Принцип инвестирования #2 - не в рублях

Рубль за 100 лет обесценился к доллару в 5 квадриллионов раз. (5 000 000 000 000 000). Писал об этом тут.

В будущем, обесценивание продолжится, даже если в политическом плане все будет стабильно.

Более того, у населения несколько раз отнимали сбережения: загуглите денежную реформу 47 года и реформу Павлова в 91 году.

Доллар, к примеру, более стабильная валюта, он за всю историю ни разу не деноминировался, а инфляция по нему находится в разумных пределах - около ~2% в среднем.

Есть еще швейцарский франк, но его достаточно проблематично купить и хранить, большинство банков в РФ не поддерживают счета и переводы в этой валюте.

Евро еще есть, но у него настолько маленькая история, что в долгосроке непонятно что из него получится.

Ну и самый убийственный минус для франка и евро - имея их, мало во что можно инвестировать, ведь все самые крутые акции , ETF и облигации номинированы в долларах!

Из-за этого львиная доля портфеля у меня в долларах США, а рублевые активы всего около 5%.

Ваш @mikemyday

Рубль за 100 лет обесценился к доллару в 5 квадриллионов раз. (5 000 000 000 000 000). Писал об этом тут.

В будущем, обесценивание продолжится, даже если в политическом плане все будет стабильно.

Более того, у населения несколько раз отнимали сбережения: загуглите денежную реформу 47 года и реформу Павлова в 91 году.

Доллар, к примеру, более стабильная валюта, он за всю историю ни разу не деноминировался, а инфляция по нему находится в разумных пределах - около ~2% в среднем.

Есть еще швейцарский франк, но его достаточно проблематично купить и хранить, большинство банков в РФ не поддерживают счета и переводы в этой валюте.

Евро еще есть, но у него настолько маленькая история, что в долгосроке непонятно что из него получится.

Ну и самый убийственный минус для франка и евро - имея их, мало во что можно инвестировать, ведь все самые крутые акции , ETF и облигации номинированы в долларах!

Из-за этого львиная доля портфеля у меня в долларах США, а рублевые активы всего около 5%.

Ваш @mikemyday

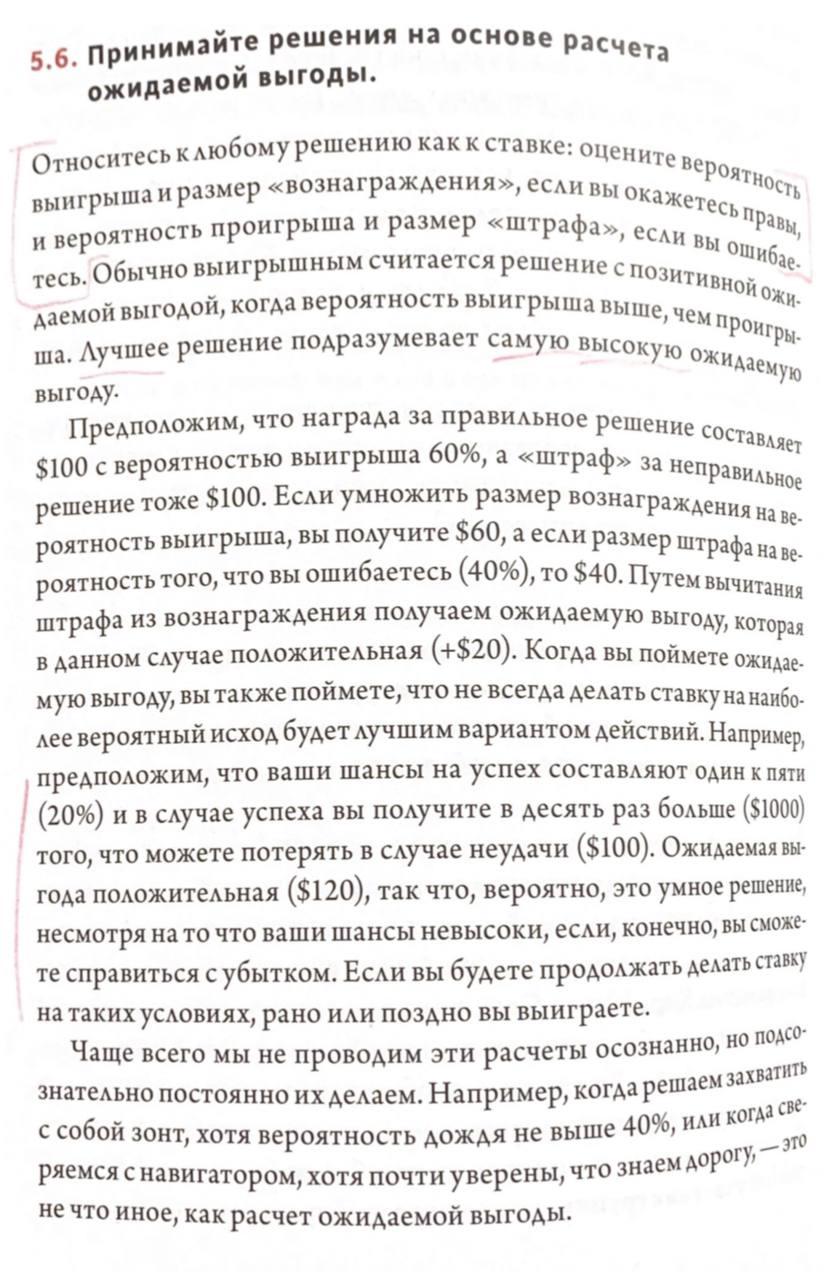

Принцип инвестирования #3 - использовать ожидаемую выгоду

Один из самых мудрых способов увеличить доходность инвестиций - использовать понятие ожидаемой выгоды.

Что это такое ожидаемая выгода?

Нужно умножить шанс прибыли % (х) размер потенциальной прибыли и вычесть (-) шанс убытка % на (х) размер убытка.

⁃ Так, давай попроще! Хорош тут со своими формулами!

⁃ Ок, ща попробую на примере.

Пример:

Принимаем решение об инвестициях в биткойн на 5 лет вперед:

⁃ 20% шанс, что биток вырастет в будущем, а 80% что упадет.

⁃ Если вырастет, то легко может вырасти на 1000% за 5 лет(всего-то в 10 раз). А если упадет, то процентов на 80%, а может и на 100%.

Ожидаемая выгода равна:

20% х 1000 - 80% х 100 =

= 200 - 80 = 120

120>0, поэтому ожидаемая выгода от такой инвестиции положительна, и в таких ситуациях я принимаю решение инвестировать, ведь на большом промежутке времени и сделок выигрыш будет на моей стороне.

Метод прекрасно работает и в других сферах, типа венчура или ангельских инвестиций или при игре в покер, когда надо принимать решение о продолжении игры.

Чаще всего я использую этот принцип при входе в сделку по каждому ipo.

Основной минус, вы должны быть готовы к самому худшему сценарию и принять на себя этот риск.

Отлично описал этот принцип Рей Далио в своей книжке Принципы - скрин прикрепил.

Хорошей ожидаемой выгоды✌️

Ваш @mikemyday

Один из самых мудрых способов увеличить доходность инвестиций - использовать понятие ожидаемой выгоды.

Что это такое ожидаемая выгода?

Нужно умножить шанс прибыли % (х) размер потенциальной прибыли и вычесть (-) шанс убытка % на (х) размер убытка.

⁃ Так, давай попроще! Хорош тут со своими формулами!

⁃ Ок, ща попробую на примере.

Пример:

Принимаем решение об инвестициях в биткойн на 5 лет вперед:

⁃ 20% шанс, что биток вырастет в будущем, а 80% что упадет.

⁃ Если вырастет, то легко может вырасти на 1000% за 5 лет(всего-то в 10 раз). А если упадет, то процентов на 80%, а может и на 100%.

Ожидаемая выгода равна:

20% х 1000 - 80% х 100 =

= 200 - 80 = 120

120>0, поэтому ожидаемая выгода от такой инвестиции положительна, и в таких ситуациях я принимаю решение инвестировать, ведь на большом промежутке времени и сделок выигрыш будет на моей стороне.

Метод прекрасно работает и в других сферах, типа венчура или ангельских инвестиций или при игре в покер, когда надо принимать решение о продолжении игры.

Чаще всего я использую этот принцип при входе в сделку по каждому ipo.

Основной минус, вы должны быть готовы к самому худшему сценарию и принять на себя этот риск.

Отлично описал этот принцип Рей Далио в своей книжке Принципы - скрин прикрепил.

Хорошей ожидаемой выгоды✌️

Ваш @mikemyday

{kind=link}

Принцип инвестирования #4 - инвестиции в классы активов вместо точечного выбора

Правда жизни: множество исследований подтверждают, что 90% профессиональных управляющий акциями не могут показать доходность выше рынка.

Другими словами:

если купить фонд на рынок акций США S&P500 (или ETF на индекс Мосбиржи, если вы верующий в рубль), то вы будете круче 90% управляющих на долгом промежутке.

А ведь эти управляющие - с огромными знаниями, обучением в лучших вузах мира, огромным опытом и лучшими технологиями. И даже это не помогает им уделывать рынок. (Загуглите “Обезьяна Лукерья” и “спор Баффета и Protege”)

А мы, садясь за анализ акций (чтобы отобрать “самую лучшую”) в своей квартире на окраине Москвы, вступаем в неравный бой с этими профессионалами (которые, в свою очередь, проигрывают рынку в 90% случаев.)

⁃ Так что, неужели все так просто? Я покупаю ETF на индекс акций, и всех этих профессионалов и трейдеров уделываю?

⁃ Да, это так. Одно “но” - это если устраивают просадки в -50%, когда будет кризис.

⁃ Блин, -50% жестко, что делать-то?

Выход из ситуации - распределять инвестиции между классами активов, чтобы не класть все яйца в одну корзину.

Обычно портфель делят между акциями, облигациями, золотом, фондами недвижимости и товаров и тд.

А ребалансировка такого портфеля (обычно раз в год) помогает продавать одни активы на своем пике, и покупать другие на самом дне, тем самым обеспечиваю хорошую доходность с меньшим риском.

Такой подход называется Asset Allocation. (загуглите по теме: пассивные портфельные инвестиции, распределение активов)

Минус такого подхода:

это скучно, нет азарта от взлетов и падений, как в акциях.

Мне важно, чтобы было не скучно, поэтому 10% инвестиций я выделил на акции, хоть это и вредит моему портфелю в долгосроке.

Один раз живем ведь! 🤘

Ваш @mikemyday

Правда жизни: множество исследований подтверждают, что 90% профессиональных управляющий акциями не могут показать доходность выше рынка.

Другими словами:

если купить фонд на рынок акций США S&P500 (или ETF на индекс Мосбиржи, если вы верующий в рубль), то вы будете круче 90% управляющих на долгом промежутке.

А ведь эти управляющие - с огромными знаниями, обучением в лучших вузах мира, огромным опытом и лучшими технологиями. И даже это не помогает им уделывать рынок. (Загуглите “Обезьяна Лукерья” и “спор Баффета и Protege”)

А мы, садясь за анализ акций (чтобы отобрать “самую лучшую”) в своей квартире на окраине Москвы, вступаем в неравный бой с этими профессионалами (которые, в свою очередь, проигрывают рынку в 90% случаев.)

⁃ Так что, неужели все так просто? Я покупаю ETF на индекс акций, и всех этих профессионалов и трейдеров уделываю?

⁃ Да, это так. Одно “но” - это если устраивают просадки в -50%, когда будет кризис.

⁃ Блин, -50% жестко, что делать-то?

Выход из ситуации - распределять инвестиции между классами активов, чтобы не класть все яйца в одну корзину.

Обычно портфель делят между акциями, облигациями, золотом, фондами недвижимости и товаров и тд.

А ребалансировка такого портфеля (обычно раз в год) помогает продавать одни активы на своем пике, и покупать другие на самом дне, тем самым обеспечиваю хорошую доходность с меньшим риском.

Такой подход называется Asset Allocation. (загуглите по теме: пассивные портфельные инвестиции, распределение активов)

Минус такого подхода:

это скучно, нет азарта от взлетов и падений, как в акциях.

Мне важно, чтобы было не скучно, поэтому 10% инвестиций я выделил на акции, хоть это и вредит моему портфелю в долгосроке.

Один раз живем ведь! 🤘

Ваш @mikemyday

Пример подхода Asset Allocation на практике

Сравним 4 портфеля с 2008 года, с захватом крупного кризиса.

⁃ Уорен Баффет - акции Беркшир Хатауэй (BRK.A) - синий.

⁃ Пример самого простого портфеля Asset Allocation: 50% акций США / 50% гособлигаций США (ETF SPY/TLT) - красный.

⁃ Портель из 100% акций России в долларах США (ETF RSX) - желтый.

⁃ Портфель из 100% рынка акций США (ETF VOO) - зеленый.

Картинка с результатами выше.

Доходности в % годовых за 12 лет:

7.45% - Баффет

9.20% - Наш портфель 50/50

-2.65% - Акции России😭 (выводы сделали?)

9.66% - Акции США

Максимальные месячные просадки портфеля:

-44% - Баффет

-17% - Наш портфель 50/50

-80% - Акции России😭 (выводы сделали?)

-48% - Акции США

Какие можно сделать выводы:

1. Наш портфель и рынок США уделали по доходности Баффета.

2. Наш портфель в три раза меньше проседает, чем Баффет и рынок США.

3. Наш портфель лучше акций США и Баффета по коэф. риску/доходность. (Sharpe)

4. Инвестиции в Российский рынок акций - 😭.

Ваш @mikemyday

Сравним 4 портфеля с 2008 года, с захватом крупного кризиса.

⁃ Уорен Баффет - акции Беркшир Хатауэй (BRK.A) - синий.

⁃ Пример самого простого портфеля Asset Allocation: 50% акций США / 50% гособлигаций США (ETF SPY/TLT) - красный.

⁃ Портель из 100% акций России в долларах США (ETF RSX) - желтый.

⁃ Портфель из 100% рынка акций США (ETF VOO) - зеленый.

Картинка с результатами выше.

Доходности в % годовых за 12 лет:

7.45% - Баффет

9.20% - Наш портфель 50/50

-2.65% - Акции России😭 (выводы сделали?)

9.66% - Акции США

Максимальные месячные просадки портфеля:

-44% - Баффет

-17% - Наш портфель 50/50

-80% - Акции России😭 (выводы сделали?)

-48% - Акции США

Какие можно сделать выводы:

1. Наш портфель и рынок США уделали по доходности Баффета.

2. Наш портфель в три раза меньше проседает, чем Баффет и рынок США.

3. Наш портфель лучше акций США и Баффета по коэф. риску/доходность. (Sharpe)

4. Инвестиции в Российский рынок акций - 😭.

Ваш @mikemyday