Forwarded from Е-Магия

🎩 Новенькое для вас в канале Е-Магии в Яндекс.Дзен — как всегда, и интересно, и полезно

✍️ Что дороже денег? Информация. Сколько бы отдали за возможность восстановить случайно стёртое дорогое сердцу фото? Рассуждения айтишника по сабжу...

👍 Не забываем лайкать, подписываться и читать в первоисточнике!

✍️ Что дороже денег? Информация. Сколько бы отдали за возможность восстановить случайно стёртое дорогое сердцу фото? Рассуждения айтишника по сабжу...

👍 Не забываем лайкать, подписываться и читать в первоисточнике!

В честь грядущего роста рынка принял решение подарить подписку на канал VIP уровня

Кто не успеет, извиняйте 🤷

https://t.me/joinchat/AAAAAEgmJfrCnBh-I_SlFA

Кто не успеет, извиняйте 🤷

https://t.me/joinchat/AAAAAEgmJfrCnBh-I_SlFA

Глава PayPal Дэн Шульман допускает, что большинство работников компании перейдут на гибридный график. Это значит, что сотрудники больше не будут работать как прежде — только в офисах. Часть из них останется на удаленке навсегда, часть — вернется в офис, а остальные будут чередовать дистанционную работу и работу в офисе.

При этом, пока они все еще остаются на удаленке. Шульман считает, что это продлится как минимум до конца лета 2021 года, а то и до начала осени, когда вакцина будет достаточно распространена.

На самом деле, PayPal в последнее время прям расцвела. Немудрено, ведь к её созданию приложил руку Илон Маск, который сегодня является вторым богатейшим человеком в мире. Глядя на рост акций компании, можно точно утверждать, что решение PayPal добавить возможность покупки и хранения криптовалюты было абсолютно верным. А теперь еще и гибридный график работы для сотрудников. Нравится на удаленке? Сиди дома и работай. Хочешь в офис? Пожалуйста. Еще не определился? Чередуй.

В общем, круто, что PayPal не стоит не месте и постоянно двигается вперед, идет в ногу со временем. И чтобы понять, насколько правильно они двигаются, достаточно просто посмотреть на график акций компании.

При этом, пока они все еще остаются на удаленке. Шульман считает, что это продлится как минимум до конца лета 2021 года, а то и до начала осени, когда вакцина будет достаточно распространена.

На самом деле, PayPal в последнее время прям расцвела. Немудрено, ведь к её созданию приложил руку Илон Маск, который сегодня является вторым богатейшим человеком в мире. Глядя на рост акций компании, можно точно утверждать, что решение PayPal добавить возможность покупки и хранения криптовалюты было абсолютно верным. А теперь еще и гибридный график работы для сотрудников. Нравится на удаленке? Сиди дома и работай. Хочешь в офис? Пожалуйста. Еще не определился? Чередуй.

В общем, круто, что PayPal не стоит не месте и постоянно двигается вперед, идет в ногу со временем. И чтобы понять, насколько правильно они двигаются, достаточно просто посмотреть на график акций компании.

{kind=link}

Советуем дзен-канал наших друзей RBK.money.

Ребята пишут о рекламе в онлайн, финтехе и последних трендах в интернет-маркетинге. Например, о том, кто такие CGI-модели и почему бренды отказываются от работы с обычными инфлюенсерами, предпочитая 3D-блогеров, как компании зарабатывают на татуировках пользователей и что делает бизнес в TikTok.

Короче, все мамкины маркетологи уже здесь. Подписывайся https://zen.yandex.ru/profile/editor/id/5cdac2eedc906400b2800dc5

Ребята пишут о рекламе в онлайн, финтехе и последних трендах в интернет-маркетинге. Например, о том, кто такие CGI-модели и почему бренды отказываются от работы с обычными инфлюенсерами, предпочитая 3D-блогеров, как компании зарабатывают на татуировках пользователей и что делает бизнес в TikTok.

Короче, все мамкины маркетологи уже здесь. Подписывайся https://zen.yandex.ru/profile/editor/id/5cdac2eedc906400b2800dc5

Zen

RBK.money | Яндекс Дзен

Добро пожаловать!

RBK.money — не просто платежный сервис, но и сообщество предпринимателей, маркетологов и представителей e-commerce.

Пишем о последних трендах финтеха и маркетинга.

Подписывайся!

https://rbk.money/

RBK.money — не просто платежный сервис, но и сообщество предпринимателей, маркетологов и представителей e-commerce.

Пишем о последних трендах финтеха и маркетинга.

Подписывайся!

https://rbk.money/

Маркетплейс Joom запустит свой сервис для быстрых переводов по номеру телефона или по адресу электронной почте JoomPay в Европе.

Маркетплейс был запущен еще в 2016 году, его основатель — Илья Широков, бывший гендиректор «Одноклассников», а также создатель первой в России соцсети «Мой друг». Приложение скачали более 300 млн человек, и половина загрузок — как раз из Европы.

Недавно приложение для денежных переводов JoomPay получило лицензию для операций с электронными деньгами. Теперь через приложение можно отправлять и получать деньги от абсолютно любого человека. Для того, чтобы отправить перевод, необходимо будет только заполнить либо номер телефона, либо адрес электронной почты получателя. А там уже JoomPay автоматически подключится к привязанной карте или банковскому счету.

Кстати, сам JoomPay предоставляет европейский IBAN — международный номер банковского счета, и при желании можно будет выпустить даже полноценную платежную карту с кешбэком и бонусами (ну, куда без них в 2020 году?). Получить деньги можно еще через ссылку, QR-код или никнейм в приложении. Пока доступна только публичная бета-версия, а полноценный релиз планируется в январе 2021 года.

Самое крутое — это то, что JoomPay работает с картами любых европейских банков Mastercard и Visa внутри ЕС. В Европе толком нет никаких сервисов, которые бы позволяли переводить денежные средства по номеру телефона, как это есть в России (СБП) и в США (Venmo), а потому решение от JoomPay наверняка будет очень востребовано. Особенно, если учитывать то, что после пандемии народ начал все меньше и меньше пользоваться наличкой.

Маркетплейс был запущен еще в 2016 году, его основатель — Илья Широков, бывший гендиректор «Одноклассников», а также создатель первой в России соцсети «Мой друг». Приложение скачали более 300 млн человек, и половина загрузок — как раз из Европы.

Недавно приложение для денежных переводов JoomPay получило лицензию для операций с электронными деньгами. Теперь через приложение можно отправлять и получать деньги от абсолютно любого человека. Для того, чтобы отправить перевод, необходимо будет только заполнить либо номер телефона, либо адрес электронной почты получателя. А там уже JoomPay автоматически подключится к привязанной карте или банковскому счету.

Кстати, сам JoomPay предоставляет европейский IBAN — международный номер банковского счета, и при желании можно будет выпустить даже полноценную платежную карту с кешбэком и бонусами (ну, куда без них в 2020 году?). Получить деньги можно еще через ссылку, QR-код или никнейм в приложении. Пока доступна только публичная бета-версия, а полноценный релиз планируется в январе 2021 года.

Самое крутое — это то, что JoomPay работает с картами любых европейских банков Mastercard и Visa внутри ЕС. В Европе толком нет никаких сервисов, которые бы позволяли переводить денежные средства по номеру телефона, как это есть в России (СБП) и в США (Venmo), а потому решение от JoomPay наверняка будет очень востребовано. Особенно, если учитывать то, что после пандемии народ начал все меньше и меньше пользоваться наличкой.

vc.ru

Маркетплейс Joom запустит в Европе сервис быстрых денежных переводов JoomPay — Финансы на vc.ru

Сервис позволяет переводить деньги по номеру телефона или адресу электронной почты.

Forwarded from О чём говорят Бурлаковы

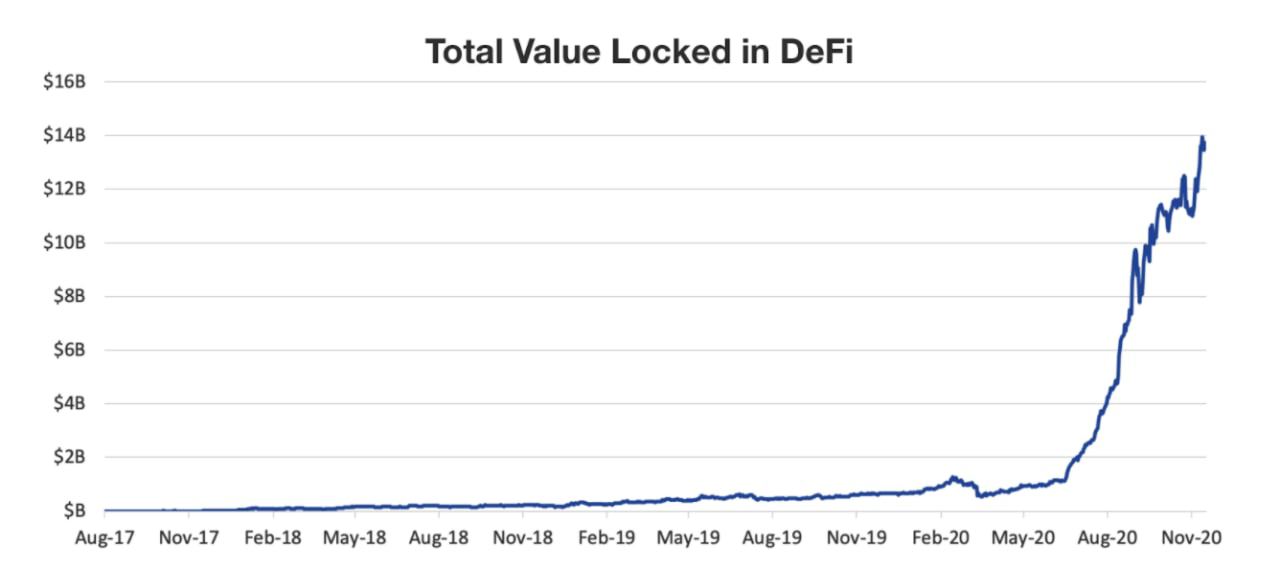

И снова о DeFi — на этот раз их классифицировали

📟 Есть такой фонд, Multicoin Capital. Хотя они, конечно, больше, чем фонд — эта команда выполняет много ролей в блокчейн-сообществе, далеко не ограничиваясь инвестированием.

✍️ Каждый их обзор рекомендуем читать внимательно: коллеги пишут не слишком часто, точно не по графику или расписанию, но смотрят на процессы изнутри и глазами практика, не стороннего зрителя.

🥮 В этот раз рассказ посвящён отрасли децентрализованных финансов, точнее, фундаменту, на котором работают решения DeFi — все составляющие разделили на шесть групп.

📈 В августе, когда объём депонированных в DeFi средств штурмовал отметку в $2 млрд, это уже казалось революцией. Но три месяца спустя индустрия уже превышает в размерах $13 млрд.

🚀 Общее ралли в крипте помогает, но есть и факторы фундаментального характера: существующий набор решений в рамках экосистемы Ethereum уже позволяет строить полноценные и функциональные продукты.

🗜 Сама ликвидность распределена достаточно компактно: 80% приходится на следующие проекты — платформы займо Compound, Aave, Cream, MakerDAO, dForce и торговые/обменные Uniswap, dYdX, Kyber, Curve, 0x.

Мы знаем, о чём говорим ©️

📟 Есть такой фонд, Multicoin Capital. Хотя они, конечно, больше, чем фонд — эта команда выполняет много ролей в блокчейн-сообществе, далеко не ограничиваясь инвестированием.

✍️ Каждый их обзор рекомендуем читать внимательно: коллеги пишут не слишком часто, точно не по графику или расписанию, но смотрят на процессы изнутри и глазами практика, не стороннего зрителя.

🥮 В этот раз рассказ посвящён отрасли децентрализованных финансов, точнее, фундаменту, на котором работают решения DeFi — все составляющие разделили на шесть групп.

📈 В августе, когда объём депонированных в DeFi средств штурмовал отметку в $2 млрд, это уже казалось революцией. Но три месяца спустя индустрия уже превышает в размерах $13 млрд.

🚀 Общее ралли в крипте помогает, но есть и факторы фундаментального характера: существующий набор решений в рамках экосистемы Ethereum уже позволяет строить полноценные и функциональные продукты.

🗜 Сама ликвидность распределена достаточно компактно: 80% приходится на следующие проекты — платформы займо Compound, Aave, Cream, MakerDAO, dForce и торговые/обменные Uniswap, dYdX, Kyber, Curve, 0x.

Мы знаем, о чём говорим ©️

{kind=link}

Следом за Ozon, онлайн-кинотеатр ivi подал заявку на IPO на американской бирже Nasdaq. ivi может выйти на биржу в США уже в следующем году. Организаторами размещения станут российские банки ВТБ и Альфа, а также Goldman Sachs и JP Morgan.

Олег Туманов, генеральный директор и основатель онлайн-кинотеатра, еще в 2018 году заявлял о планах провести IPO к 2020 году. Затем в январе 2020 года ivi наняла JP Morgan для того, чтобы подготовится к IPO, а в феврале начала сотрудничать с Goldman Sachs. Тогда же Туманов добавил, что ivi рассматривает частное размещение и стратегические партнерства, помимо IPO.

Вообще, честно говоря, неудивительно, что ivi решил повторить путь Ozon. Ozon занимает лидирующую позицию в секторе e-commerce, а ivi — лидирующую позицию на рынке онлайн-кинотеатров в России. И эти две ниши получили наибольшую выгоду от пандемии. А, значит, для них сейчас настало лучшее время для выхода на IPO.

И нет, ivi не может подождать еще год или два: высока вероятность, что к концу пандемии обороты значительно упадут. Тем более, ребята уже два года к этому стремились и вот настал момент, который просто нельзя упустить. Причем, как и в случае с Ozon, высока вероятность, что IPO ivi принесет выгоду абсолютно всем: как самой компании, так и конкурентам, а также нам, потребителям.

Олег Туманов, генеральный директор и основатель онлайн-кинотеатра, еще в 2018 году заявлял о планах провести IPO к 2020 году. Затем в январе 2020 года ivi наняла JP Morgan для того, чтобы подготовится к IPO, а в феврале начала сотрудничать с Goldman Sachs. Тогда же Туманов добавил, что ivi рассматривает частное размещение и стратегические партнерства, помимо IPO.

Вообще, честно говоря, неудивительно, что ivi решил повторить путь Ozon. Ozon занимает лидирующую позицию в секторе e-commerce, а ivi — лидирующую позицию на рынке онлайн-кинотеатров в России. И эти две ниши получили наибольшую выгоду от пандемии. А, значит, для них сейчас настало лучшее время для выхода на IPO.

И нет, ivi не может подождать еще год или два: высока вероятность, что к концу пандемии обороты значительно упадут. Тем более, ребята уже два года к этому стремились и вот настал момент, который просто нельзя упустить. Причем, как и в случае с Ozon, высока вероятность, что IPO ivi принесет выгоду абсолютно всем: как самой компании, так и конкурентам, а также нам, потребителям.

РБК

Онлайн-кинотеатр ivi подал заявку на проведение IPO в США

Видеосервис ivi подал заявку в Комиссию по ценным бумагам и биржам США: компания может провести IPO на NASDAQ в начале 2021 года. Видеосервисы — самые быстрорастущие медиакомпании в России, рост допол

Подразделение SBI Holdings, японской финансовой компании, предлагает своим клиентам возможность ссудить ему свои биткоин-активы под один процент годовых.

Имеется ввиду, что SBI Holdings готовы взять в долг у своих клиентов биткоины, при этом выплачивая им 1% годовых. То есть, некий «вклад» в биткоинах.

Но чтобы не было ситуаций, когда клиент отдал свои биткоины по цене в $4 000, а забрал по цене в $19 000, SBI Holdings позволит вносить относительно небольшие суммы: от 0,1 до 5 биткоинов. А срок «вклада» будет совсем небольшим: всего 84 дня.

Пока что компания предлагает делать подобные «вклады» только в биткоинах, но совсем скоро SBI Holdings начнет принимать взаймы еще и другие криптовалюты, в том числе XRP и ETH.

На самом деле, очень прикольное решение, которое позволит зарабатывать не только на изменении курса криптовалюты. Единственное что, зная волатильность биткоина, в нестандартных ситуациях (как, например, пандемия) SBI Holdings может здорово погореть и никакие меры, вроде ограничения суммы и срока займа не смогут помочь.

Имеется ввиду, что SBI Holdings готовы взять в долг у своих клиентов биткоины, при этом выплачивая им 1% годовых. То есть, некий «вклад» в биткоинах.

Но чтобы не было ситуаций, когда клиент отдал свои биткоины по цене в $4 000, а забрал по цене в $19 000, SBI Holdings позволит вносить относительно небольшие суммы: от 0,1 до 5 биткоинов. А срок «вклада» будет совсем небольшим: всего 84 дня.

Пока что компания предлагает делать подобные «вклады» только в биткоинах, но совсем скоро SBI Holdings начнет принимать взаймы еще и другие криптовалюты, в том числе XRP и ETH.

На самом деле, очень прикольное решение, которое позволит зарабатывать не только на изменении курса криптовалюты. Единственное что, зная волатильность биткоина, в нестандартных ситуациях (как, например, пандемия) SBI Holdings может здорово погореть и никакие меры, вроде ограничения суммы и срока займа не смогут помочь.

Finextra

SBI Holdings unit introduces Bitcoin lending service

A unit at Japan's SBI Holdings is offering clients the option to lend it their Bitcoin holdings at a one per cent annual interest rate.

Forwarded from Е-Магия

🎩 Новенькое для вас в канале Е-Магии в Яндекс.Дзен — как всегда, и интересно, и полезно

🖥 Компьютерные игры с дополненной реальностью, фантастические фильмы и книги показывают, что всех нас ждет цифровое будущее в ближайшее время. Казалось бы, это всего лишь фантазии авторов. А действительно ли это выдумки, может это уже настигающая нас реальность?

👍 Не забываем лайкать, подписываться и читать в первоисточнике!

🖥 Компьютерные игры с дополненной реальностью, фантастические фильмы и книги показывают, что всех нас ждет цифровое будущее в ближайшее время. Казалось бы, это всего лишь фантазии авторов. А действительно ли это выдумки, может это уже настигающая нас реальность?

👍 Не забываем лайкать, подписываться и читать в первоисточнике!

Сбер купил 8% сервиса Watchout!AI, который занимается защитой брендов от появления рекламы в негативном контексте.

Работает это так: сервис анализирует контент при помощи искусственного интеллекта, а затем делает вывод, в каком ключе был выставлен бренд — в позитивном, нейтральном или негативном. Если в позитивном или нейтральном, то он автоматически вставляет рекламу бренда, а вот если в негативном — то нет. Другими словами, благодаря Watchout!AI, бренд не будут рекламировать там, где его критикуют.

Сейчас, когда Сбер инвестировал в этот проект, его интегрируют с решениями «Сбермаркетинга» и будут оказывать услуги не только самому Сберу, но и внешним клиентам.

Для Сбера подобный сервис — лучшее решение, ибо очень смешно, когда где-то ругают Сбер за, скажем, проблематичные переводы через СБП, а потом вылезает баннер «Переводы по номеру телефона в Сбербанке». Вот только, скорее всего, Watchout!AI придется встраивать рекламу Сбера только на самом сайте Сбера, ибо других мест без негатива к нему попросту нет.

Работает это так: сервис анализирует контент при помощи искусственного интеллекта, а затем делает вывод, в каком ключе был выставлен бренд — в позитивном, нейтральном или негативном. Если в позитивном или нейтральном, то он автоматически вставляет рекламу бренда, а вот если в негативном — то нет. Другими словами, благодаря Watchout!AI, бренд не будут рекламировать там, где его критикуют.

Сейчас, когда Сбер инвестировал в этот проект, его интегрируют с решениями «Сбермаркетинга» и будут оказывать услуги не только самому Сберу, но и внешним клиентам.

Для Сбера подобный сервис — лучшее решение, ибо очень смешно, когда где-то ругают Сбер за, скажем, проблематичные переводы через СБП, а потом вылезает баннер «Переводы по номеру телефона в Сбербанке». Вот только, скорее всего, Watchout!AI придется встраивать рекламу Сбера только на самом сайте Сбера, ибо других мест без негатива к нему попросту нет.

Коммерсантъ

Сбербанк фильтрует негатив

Банк инвестировал в рекламный стартап

Поставщики платежных услуг Worldline и Nets из Франции и Сингапура, стали акционерами European Payments Initiative (EPI) — совместного предприятия, поддерживаемого банками, которое стремится создать конкурента Mastercard и Visa.

EPI поддерживается 16-ю крупными европейскими банками, и основная его цель — создание единой общеевропейской платежной системы, которая будет предлагать платежные карты, цифровые кошельки, а также P2P-платежи. Ожидается, что в 2022 году проект войдет в операционную фазу.

Worldline и Nets — это первые небанковские организации, которые присоединились к EPI в качестве акционеров, но, наверняка, далеко не последние. Сейчас ведутся переговоры с другими сторонними покупателями и заинтересованными сторонами в платежной экосистеме.

Создание конкурента Visa и Mastercard — задачка непростая, но в перспективе она может принести огромную выгоду для всей европейской платежной экосистемы. Причем, в случае успеха, побеждают все: от эмитентов до конечных потребителей. До запуска новой платежной системы еще несколько лет, но уже сейчас все понимают, насколько это важный проект для всей Европы.

EPI поддерживается 16-ю крупными европейскими банками, и основная его цель — создание единой общеевропейской платежной системы, которая будет предлагать платежные карты, цифровые кошельки, а также P2P-платежи. Ожидается, что в 2022 году проект войдет в операционную фазу.

Worldline и Nets — это первые небанковские организации, которые присоединились к EPI в качестве акционеров, но, наверняка, далеко не последние. Сейчас ведутся переговоры с другими сторонними покупателями и заинтересованными сторонами в платежной экосистеме.

Создание конкурента Visa и Mastercard — задачка непростая, но в перспективе она может принести огромную выгоду для всей европейской платежной экосистемы. Причем, в случае успеха, побеждают все: от эмитентов до конечных потребителей. До запуска новой платежной системы еще несколько лет, но уже сейчас все понимают, насколько это важный проект для всей Европы.

Finextra

Nets and Worldline take stakes in bank-backed rival to Visa and Mastercard

Worldline and Nets have become shareholders in the European Payments Initiative, a bank-backed joint venture that aims to build a rival to Mastercard and Visa.

Нацразведка США побаивается Китая.

Директор Национальной разведки страны Джон Рэтклифф предложил главе SEC (Комиссии по ценным бумагам и биржам) Джею Клейтону обсудить угрозу со стороны Китая, который очень активничает в сфере криптовалют.

Рэтклифф предложил Клейтону как можно скорее придумать правила, благодаря которым повысится конкурентоспособность криптокомпаний из США.

Напомним, Китай сегодня контролирует более половины хешрейта биткоина, а также очень преуспел в введении собственной CBDC — цифрового юаня.

США просто не может позволить себе уступить Китаю в технологиях, которые определят, кто будет управлять миром на протяжении десятилетий. Понятное дело, что первенство сейчас за США и они как-то совсем не хотят отдавать трон Китаю.

Было бы круто, если бы и Россия вписалась в эту гонку. А то насчет CBDC у нас одни разговоры, а для описания ситуации с криптой никаких приличных слов даже найти нельзя.

Директор Национальной разведки страны Джон Рэтклифф предложил главе SEC (Комиссии по ценным бумагам и биржам) Джею Клейтону обсудить угрозу со стороны Китая, который очень активничает в сфере криптовалют.

Рэтклифф предложил Клейтону как можно скорее придумать правила, благодаря которым повысится конкурентоспособность криптокомпаний из США.

Напомним, Китай сегодня контролирует более половины хешрейта биткоина, а также очень преуспел в введении собственной CBDC — цифрового юаня.

США просто не может позволить себе уступить Китаю в технологиях, которые определят, кто будет управлять миром на протяжении десятилетий. Понятное дело, что первенство сейчас за США и они как-то совсем не хотят отдавать трон Китаю.

Было бы круто, если бы и Россия вписалась в эту гонку. А то насчет CBDC у нас одни разговоры, а для описания ситуации с криптой никаких приличных слов даже найти нельзя.

ForkLog

Нацразведка США обеспокоилась доминированием Китая в сфере цифровых валют

Директор Национальной разведки США Джон Рэтклифф предложил главе Комиссии по ценным бумагам и биржам (SEC) Джею Клейтону обсудить угрозу со стороны Китая, проявляющего все большую активность в пространстве криптовалют. Призыв содержится в письме, оказавшемся…

Сегодня сделать гаджет для современного ребёнка полезным инструментом, а не игрушкой — задача не из лёгких.

Чтобы решить проблему в Новосибирской классической гимназии №17 для юных айтишников открыли Центр цифрового образования «IT-куб». Здесь их учат разработке мобильных приложений и робототехнике. Проект реализуют при поддержке команды нацпроекта «Образование».

Какие ещё инновации ждут современных школьников, читайте в телеграм-канале «Национальные проекты России». Там же — самые свежие новости о главных сферах жизни общества. Подписывайтесь, чтобы не пропустить.

Чтобы решить проблему в Новосибирской классической гимназии №17 для юных айтишников открыли Центр цифрового образования «IT-куб». Здесь их учат разработке мобильных приложений и робототехнике. Проект реализуют при поддержке команды нацпроекта «Образование».

Какие ещё инновации ждут современных школьников, читайте в телеграм-канале «Национальные проекты России». Там же — самые свежие новости о главных сферах жизни общества. Подписывайтесь, чтобы не пропустить.

Telegram

Национальные проекты России

Всё о национальных проектах. Здесь и сейчас.

Все люди равны? Центробанк хочет с этим поспорить: он предложил ввести классификацию клиентов.

ЦБ подготовил поправки к антиотмывочному законодательству, согласно которым создается межбанковская платформа ЗСК («знай своего клиента»), которая проверяет юрлиц и ИПшников.

Далее, с помощью этой платформы, ЦБ будет распределять клиентов по трём зонам в зависимости от уровня риска проведения «сомнительных операций»: зелёная зона — наименьший риск, желтая — средний риск и красная — наивысший риск.

Но, чтобы ЦБ не своевольничал, банки тоже будут классифицировать клиентов и отправлять свои данные в ЦБ. В итоге, если ЦБ определит какого-нибудь клиента в красную зону, а по данным банка он будет в желтой зоне, Центробанк может поменять свое решение.

При запуске в зеленую зону попадут 99% клиентов, в желтую — 0,3%, а в красную — 0,7%. При этом, ограничения для попавших в красную зону будут довольно жесткими: они не смогут открывать новые счета, проводить операции, использовать СБП и т.д.

На самом деле, решение не такое уж и плохое. По крайней мере, по задумке. В реальности, скорее всего, малому бизнесу и ИПшникам придется еще хуже, чем сейчас. Ибо попасть в красную зону легко, а вот как выбраться из неё ЦБ не рассказывает. Да и вообще, слишком уж все смахивает на введение системы какого-то социального рейтинга. Так, глядишь, скоро и физлиц начнут по классам разделять.

ЦБ подготовил поправки к антиотмывочному законодательству, согласно которым создается межбанковская платформа ЗСК («знай своего клиента»), которая проверяет юрлиц и ИПшников.

Далее, с помощью этой платформы, ЦБ будет распределять клиентов по трём зонам в зависимости от уровня риска проведения «сомнительных операций»: зелёная зона — наименьший риск, желтая — средний риск и красная — наивысший риск.

Но, чтобы ЦБ не своевольничал, банки тоже будут классифицировать клиентов и отправлять свои данные в ЦБ. В итоге, если ЦБ определит какого-нибудь клиента в красную зону, а по данным банка он будет в желтой зоне, Центробанк может поменять свое решение.

При запуске в зеленую зону попадут 99% клиентов, в желтую — 0,3%, а в красную — 0,7%. При этом, ограничения для попавших в красную зону будут довольно жесткими: они не смогут открывать новые счета, проводить операции, использовать СБП и т.д.

На самом деле, решение не такое уж и плохое. По крайней мере, по задумке. В реальности, скорее всего, малому бизнесу и ИПшникам придется еще хуже, чем сейчас. Ибо попасть в красную зону легко, а вот как выбраться из неё ЦБ не рассказывает. Да и вообще, слишком уж все смахивает на введение системы какого-то социального рейтинга. Так, глядишь, скоро и физлиц начнут по классам разделять.

vc.ru

ЦБ предложил разделять компании по зонам риска для борьбы с отмыванием: «красные» будут почти отрезаны от обслуживания — Финансы…

Сейчас таких клиентов только 0,7%, говорит регулятор.

Организация экономического сотрудничества и развития (ОЭСР) до конца 2021 года планирует разработать единый стандарт по обмену налоговой информации для криптоактивов.

В принципе, не будет ничего нового: стандарт для криптоактивов будет аналогичен тому, что применяется сейчас в традиционной экономике для борьбы с уклонением от уплаты налогов.

Всего в ОЭСР входят 37 стран, большинство из них — члены Евросоюза, но среди стран-членов организации есть также США, Канада, Япония, Республика Корея и другие (но не Россия). И, как сообщает директор налогового центра ОЭСР Паскаль Сент-Аман, все члены ОЭСР заинтересованы в этом едином стандарте.

Совсем недавно, 23 ноября, Еврокомиссия уже начала вносить поправки в законы об уклонении уплаты налогов по операциям с криптовалютными активами. Были опасения, что политики ЕС и ОЭСР в этом вопросе могут не просто отличаться, а даже противоречить друг другу. Но Сент-Аман заверил, что предложения ОЭСР будут дополнять регулирование ЕС, так как они планируют работать в тандеме.

Будет интересно посмотреть, что из этого получится. Борьба с уклонением от налогов — это, конечно, хорошо, но главное, чтобы предложения ОЭСР не переходили разумные рамки.

В принципе, не будет ничего нового: стандарт для криптоактивов будет аналогичен тому, что применяется сейчас в традиционной экономике для борьбы с уклонением от уплаты налогов.

Всего в ОЭСР входят 37 стран, большинство из них — члены Евросоюза, но среди стран-членов организации есть также США, Канада, Япония, Республика Корея и другие (но не Россия). И, как сообщает директор налогового центра ОЭСР Паскаль Сент-Аман, все члены ОЭСР заинтересованы в этом едином стандарте.

Совсем недавно, 23 ноября, Еврокомиссия уже начала вносить поправки в законы об уклонении уплаты налогов по операциям с криптовалютными активами. Были опасения, что политики ЕС и ОЭСР в этом вопросе могут не просто отличаться, а даже противоречить друг другу. Но Сент-Аман заверил, что предложения ОЭСР будут дополнять регулирование ЕС, так как они планируют работать в тандеме.

Будет интересно посмотреть, что из этого получится. Борьба с уклонением от налогов — это, конечно, хорошо, но главное, чтобы предложения ОЭСР не переходили разумные рамки.

Law360

OECD To Deliver Cryptoasset Reporting Standard In 2021 - Law360

The Organization for Economic Cooperation and Development will probably complete an information standard on crypto-assets next year, the top tax official for the 37-nation standards setter told Law360 Thursday.

Канал MMI был создан в сентябре 2017 года. А 1 июня 2020г автор MMI, Кирилл Тремасов, возглавил департамент денежно-кредитной политики Банка России. Но на канале осталась команда единомышленников.

MMI регулярно цитируется международными агентствами Reuters и Bloomberg, материалы канала используется журналистами всех деловых СМИ, а дайджесты канала ежедневно ложатся на стол руководителей экономического блока правительства.

Вряд ли где-то ещё на просторах телеграма Вы получите более профессиональный взгляд на экономику и финансовые рынки.

• Нюансы денежно-кредитной политики и её влияние на рынки

• Подробный анализ мировой экономики и развивающихся стран

• В чем можно доверять российской статистике, а в чем – нет

• Инвестиционные идеи и глобальные финансовые тренды

Подписывайтесь на MMI и получайте самую важную финансово-экономическую информацию и аналитику!

MMI регулярно цитируется международными агентствами Reuters и Bloomberg, материалы канала используется журналистами всех деловых СМИ, а дайджесты канала ежедневно ложатся на стол руководителей экономического блока правительства.

Вряд ли где-то ещё на просторах телеграма Вы получите более профессиональный взгляд на экономику и финансовые рынки.

• Нюансы денежно-кредитной политики и её влияние на рынки

• Подробный анализ мировой экономики и развивающихся стран

• В чем можно доверять российской статистике, а в чем – нет

• Инвестиционные идеи и глобальные финансовые тренды

Подписывайтесь на MMI и получайте самую важную финансово-экономическую информацию и аналитику!

Telegram

MMI

Анализ российской и мировой макростатистики и корпоративных отчётностей. Ключевые новости с финансовых рынков. Номер заявления в РКН 4783301012

Обратная связь:

@russianmacrommi, russianmacro@gmail.com

ЧАТ: @russianmacro2024

Обратная связь:

@russianmacrommi, russianmacro@gmail.com

ЧАТ: @russianmacro2024

Forwarded from Е-Магия

🎩 Новенькое для вас в канале Е-Магии в Яндекс.Дзен — как всегда, и интересно, и полезно

🧐 Не замечали особенности шеринговой экономики за последние годы? Вместо накопления люди предпочитают воспользоваться услугами временно. Каршеринг, музыка по подписке, –– этот список можно очень долго продолжать… Неужели социализм возвращается?

👍 Не забываем лайкать, подписываться и читать в первоисточнике!

🧐 Не замечали особенности шеринговой экономики за последние годы? Вместо накопления люди предпочитают воспользоваться услугами временно. Каршеринг, музыка по подписке, –– этот список можно очень долго продолжать… Неужели социализм возвращается?

👍 Не забываем лайкать, подписываться и читать в первоисточнике!

Сбер очень оптимистично думает о будущем своей экосистемы: по его мнению, уже через три года доля экосистемы в общей выручке составит 5%, а через 10 лет — все 50%. Сегодня экосистема Сбера приносит лишь 1% от общей выручки.

Экосистема Сбера — это: онлайн-кинотеатр Okko, совместные предприятия с Mail.ru (Delivery Club и Ситимобил), доставка продуктов на дом СберМаркет... и, в принципе, всё. Остальные сервисы практически никому неизвестны. Напрашивается вопрос: почему одни сервисы в экосистеме Сбера — очень популярные, а клиентов других можно по пальцам одной руки пересчитать? В чем принципиальное отличие?

А в том, что «известные» сервисы Сбер не делал сам (кроме СберМаркета): либо он кооперировался с мэйлами, либо просто покупал уже готовые решения, как это было с Okko. И, на самом деле, назвать такое «экосистемой», да еще и делать громкие заявления о том, что выручка от небанковских сервисов достигнет 50% в 2030 году... В общем, это очень смело со стороны Сбера.

Конечно, посмотрим, как оно будет. Может, у Сбера и получится достичь заявленных цифр, но намного выше вероятность, что к 2030 году вся эта экосистема попросту развалится.

Экосистема Сбера — это: онлайн-кинотеатр Okko, совместные предприятия с Mail.ru (Delivery Club и Ситимобил), доставка продуктов на дом СберМаркет... и, в принципе, всё. Остальные сервисы практически никому неизвестны. Напрашивается вопрос: почему одни сервисы в экосистеме Сбера — очень популярные, а клиентов других можно по пальцам одной руки пересчитать? В чем принципиальное отличие?

А в том, что «известные» сервисы Сбер не делал сам (кроме СберМаркета): либо он кооперировался с мэйлами, либо просто покупал уже готовые решения, как это было с Okko. И, на самом деле, назвать такое «экосистемой», да еще и делать громкие заявления о том, что выручка от небанковских сервисов достигнет 50% в 2030 году... В общем, это очень смело со стороны Сбера.

Конечно, посмотрим, как оно будет. Может, у Сбера и получится достичь заявленных цифр, но намного выше вероятность, что к 2030 году вся эта экосистема попросту развалится.

U.S.

EXCLUSIVE-Russia's Sberbank targets half of revenue from non-banking by 2030 -sources

* RoE seen at 17% in 2023, below Q3's 22.8% -sources (Adds details, background)