‼️Будьте, будь ласка, особливо уважні до подібних "бірж" та "брокерів"!

⚠️Ділимось з вами основними ознаками більшості сумнівних інвестиційних проектів👇

❌Обіцянки великих відсотків гарантованої дохідності.

Це понад 15% річних у валюті на довгий строк, або понад 30% у гривні

❌Відсутність відповідних дозволів та ліцензій.

Залучення грошей фізичних осіб це ліцензована діяльність

❌Агресивний маркетинг.

Надійній установі реклама не потрібна - працює її репутація

❌Відсутність реєстрації в країні залучення інвестицій.

Якщо немає реєстрації - регулятору неможливо застосувати вплив

❌Відсутня акредитація інвестора.

Не проводиться оцінка ризк-профілю, фінансових цілей та можливостей Клієнтів

❌Підозрілі або неперевірені біографії менеджерів.

Якщо є позитивний та успішний досвід, то чого його приховувати?

❌Відсутність підписаних документів.

Нема документів - нема доказів у справі(

❌Наполеглива пропозиція залучати друзів.

Перенесення репутаційних ризиків із себе на вас

Ось тут можна перевіряти інформацію щодо інвестиційних проектів, які мають ознаки сумнівності та можуть нести загрозу втрати коштів громадян України.

📌Захистіть ваших родичів та друзів, поширюйте фінансову грамотність разом з нами🤝!

⚠️Ділимось з вами основними ознаками більшості сумнівних інвестиційних проектів👇

❌Обіцянки великих відсотків гарантованої дохідності.

Це понад 15% річних у валюті на довгий строк, або понад 30% у гривні

❌Відсутність відповідних дозволів та ліцензій.

Залучення грошей фізичних осіб це ліцензована діяльність

❌Агресивний маркетинг.

Надійній установі реклама не потрібна - працює її репутація

❌Відсутність реєстрації в країні залучення інвестицій.

Якщо немає реєстрації - регулятору неможливо застосувати вплив

❌Відсутня акредитація інвестора.

Не проводиться оцінка ризк-профілю, фінансових цілей та можливостей Клієнтів

❌Підозрілі або неперевірені біографії менеджерів.

Якщо є позитивний та успішний досвід, то чого його приховувати?

❌Відсутність підписаних документів.

Нема документів - нема доказів у справі(

❌Наполеглива пропозиція залучати друзів.

Перенесення репутаційних ризиків із себе на вас

Ось тут можна перевіряти інформацію щодо інвестиційних проектів, які мають ознаки сумнівності та можуть нести загрозу втрати коштів громадян України.

📌Захистіть ваших родичів та друзів, поширюйте фінансову грамотність разом з нами🤝!

Нещодавно Олег Гороховський ділився у сториз свого Телеграму цікавою аналітикою від компанії CBR.

CBR — українська компанія, що проводить маркетингові дослідження. Експерти цієї компанії проаналізували використання онлайн-банкінгу серед аудиторії фізичних осіб.

Впродовж останніх 4 років лідирує онлайн-банкінг від Приватбанку. Його обирають більше 70% українців. При чому як користувачі веб-версії, так і мобільних застосунків. 60% опитаних тримають застосунок Приватбанку на початковому екрані своїх смартфонів.

Серед користувачів веб-версії популярним також є банкінг від Ощадбанку, Райффайзен Банку та А-Банку.

34% українців обирають головним мобільним застосунком онлайн-банкінг від Монобанку. Його тримають на початковому екрані своїх смартфонів - 24% опитаних.

Поділіться, будь ласка, в яких банках ви користуєтесь Інтернет-банкінгом?

Юлія Бабенко

Фінансовий планер IPlan.ua

CBR — українська компанія, що проводить маркетингові дослідження. Експерти цієї компанії проаналізували використання онлайн-банкінгу серед аудиторії фізичних осіб.

Впродовж останніх 4 років лідирує онлайн-банкінг від Приватбанку. Його обирають більше 70% українців. При чому як користувачі веб-версії, так і мобільних застосунків. 60% опитаних тримають застосунок Приватбанку на початковому екрані своїх смартфонів.

Серед користувачів веб-версії популярним також є банкінг від Ощадбанку, Райффайзен Банку та А-Банку.

34% українців обирають головним мобільним застосунком онлайн-банкінг від Монобанку. Його тримають на початковому екрані своїх смартфонів - 24% опитаних.

Поділіться, будь ласка, в яких банках ви користуєтесь Інтернет-банкінгом?

Юлія Бабенко

Фінансовий планер IPlan.ua

Особисті-фінанси-1080-1080.png

1.2 MB

📣Запрошуємо на відкритий вебінар до спільного курсу iPlan та Prometheus "Як створити план фінансової свободи". Найкращі інвестиції на 2024 рік💸

Курс стартує зовсім скоро, тож 20 листопада Любомир Остапів зорієнтує у важливих темах та дасть фахові поради щодо таких питань:

📌як зважено та ефективно управляти власними коштами

📌як скласти індивідуальний фінансовий план

📌де шукати джерела пасивного доходу

📌куди інвестувати в умовах війни

Серед спікерів:

✔️Любомир Остапів – партнер IPlan.ua, засновник соціального проєкту «Сімейний Бюджет», автор книг «Любов та Бюджет» і «Малюк та Бюджет». Здобув ступінь бакалавра економіки в Києво-Могилянській академії та Executive MBA в Києво-Могилянській бізнес-школі.

✔️Інна Броднікова — експертка навчальної програми з інвестицій, сертифікована спеціалістка та інвесторка-практик на зарубіжних фондових ринках Фінансова експертка iPlan.ua.

⏰ Коли? 20 листопада о 19.00

🌐 Де? У ZOOM (онлайн)

Не зволікайте - реєструйтесь за посиланням⬇️

https://forms.gle/9X8xerPwuTbNgbmt8

Курс стартує зовсім скоро, тож 20 листопада Любомир Остапів зорієнтує у важливих темах та дасть фахові поради щодо таких питань:

📌як зважено та ефективно управляти власними коштами

📌як скласти індивідуальний фінансовий план

📌де шукати джерела пасивного доходу

📌куди інвестувати в умовах війни

Серед спікерів:

✔️Любомир Остапів – партнер IPlan.ua, засновник соціального проєкту «Сімейний Бюджет», автор книг «Любов та Бюджет» і «Малюк та Бюджет». Здобув ступінь бакалавра економіки в Києво-Могилянській академії та Executive MBA в Києво-Могилянській бізнес-школі.

✔️Інна Броднікова — експертка навчальної програми з інвестицій, сертифікована спеціалістка та інвесторка-практик на зарубіжних фондових ринках Фінансова експертка iPlan.ua.

⏰ Коли? 20 листопада о 19.00

🌐 Де? У ZOOM (онлайн)

Не зволікайте - реєструйтесь за посиланням⬇️

https://forms.gle/9X8xerPwuTbNgbmt8

🏠єОселя - кроки підготовки заявки, деталі оформлення кредитів, розбір реальних кейсів з банкірами.

Корисне відео, у якому заступник директора Львівської дирекції "Укргазбанку" Тарас Шмигельський розповідає нашій Олександрі Грудзевич про умови та відсотки держпрограми, результати єОселі, нюанси подачі заявок через Дію та багато іншого✔️

Дивіться тут👉 https://youtu.be/JQN14iYqRcw?si=qFElOL8dX8Id9gC0

Корисне відео, у якому заступник директора Львівської дирекції "Укргазбанку" Тарас Шмигельський розповідає нашій Олександрі Грудзевич про умови та відсотки держпрограми, результати єОселі, нюанси подачі заявок через Дію та багато іншого✔️

Дивіться тут👉 https://youtu.be/JQN14iYqRcw?si=qFElOL8dX8Id9gC0

YouTube

🏡 єОселя: все, що потрібно знати. Розбір реальних кейсів!

🏦 Це відео присвячено державній програмі кредитування житла єОселя, її особливостям, нюансам оформлення кредитів, крокам по підготовці, розрахунку реальної відсодкової ставки в різних банках, а також розбором реальних кейсів з представником банку.

👩💼 Відео…

👩💼 Відео…

Forwarded from iPlan.ua

Про проактивних та реактивних інвесторів

Пише Сергій Мікулов, партнер в iPlan.ua, автор каналу Балади Економного Лицаря.

===

Сьогодні поговоримо про декілька кейсів поведінки інвесторів в умовах коли змінюються цілі, інвестиційний ландшафт та умови інвестування. Буду описувати два типи поведінки:

- проактивну, з врахуванням альтернатив та можливих змін у картині ризиків та можливостей.

- реактивну, як реакція на звичні обставини, без суттєвих змін в сценарії дій.

🔷 Накопичувальне страхування життя

Після матрацу та депозиту це наступний по віку інвестиційний інструмент в Україні. Його сутність полягає в щорічній сплаті Клієнтом страхових платежів, які розподіляються на 3 складових: комісія агентів, страховий платіж за страхування, накопичувальна сума, яка буде виплачена наприкінці дії страхового поліса.

Пропорція розподілу гнучка : від 100% на комісії за 1-й рік (мотивація агентам приносити платежі Компанії на 20-30 років) до 5-10%/90-95% на користь інших складових в останні роки.

За відсутності альтернатив цей інвестиційний інструмент мав попит, але зараз, коли є ОВДП, інвестиційні фонди та НПФ, він виглядає архаїчно. Та з точки зору гнучкості та вартості є малоефективним для інвестора, який усвідомлює сучасний інвестиційний ландшафт.

По моїм розрахункам комбінація ОВДП + довгострокове ризикове (без накопичування) страхування забезпечить той же самий страховий ефект та зекономить Вам 10-15% капіталу протягом дії договору страхування. Причина різниці : комісії + витрати страхової компанії та податки: 0% по ОВДП та ~10% по страховому полісу.

Приклади поведінки інвестора:

👀 реактивна - проводжувати платити внески накопичувального страхування, які зростають щороку внаслідок інфляції та збільшення віку страхувальника

💪 проактивна поведінка - припинити платити ці внески (старий договір буде діяти в меншому обсязі), укласти звичайний страховий договір без накопичення та інвестувати різницю поміж внесками в ОВДП.

🔷 Зберігання тимчасово вільних коштів

В умовах війни наявність резервного фонду (запас коштів на 6-12 місяців) є критичною. Але в тих самих умовах фокус на кеші, як головному інструменті зберігання є небезпечним та незручним. Частка може бути в кеші, решта в більш безпечних та зручних інструментах. Півроку тому створив компас інвестора (таблицю + відео) користуйтесь.

Приклади поведінки інвестора:

👀 реактивна - раптом щось, беру кеш та вирішую всі проблеми. До тих пір тримаю його вдома (це ж справжній Форд Нокс :), бо банкам не довіряю.

💪 проактивна поведінка - частка грошей в кеші (які не шкода втратити за несприятливих обставин), решта на картках, рахунках, платіжках у тому числі за кордоном. Вивести які на картку чи рахунок в будь-якій країні є питання годин чи доби.

🔷 Зміна життєвих пріоритетів

Розлучення, переїзд в іншу країну, смерть близької людини. Такі зміни суттєво впливають на фінансовий план, складовою частиною якого э фінансові цілі та заощадження.

Приклади поведінки інвестора:

👀 реактивна - традіційний підхід до заощаджень: нерухомість, бізнес, приватні запозичення. Це важко продається чи розподіляються. Фінансова необізнаність партнерів погіршує майнове та психічне становище родини.

💪 проактивна - використання ліквідних інструментів (депозити, ОВДП, ETF), розуміння місць зберігання та структури заощаджень та способів їх використання зроблять подружжя більш фінансово стійким до викликів.

Поводитись реактивно потрібно, коли це рутинна дія. Це економить час та інші ресурси. Але коли Ваші цілі, ресурси, навколишнє середовище змінюється, то краще поводитись проактивно. Місія фінансових планерів iPlan.ua допомагати Клієнтам обирати вірні сценарії поведінки в різних ситуаціях.

Матеріали на які я посилаюсь, створено 2 роки тому. Мова та деякі дані з них вже не є актуальними.

Дані - оновляю, мова - солов'їна із самого початку 🇺🇦)

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

Пише Сергій Мікулов, партнер в iPlan.ua, автор каналу Балади Економного Лицаря.

===

Сьогодні поговоримо про декілька кейсів поведінки інвесторів в умовах коли змінюються цілі, інвестиційний ландшафт та умови інвестування. Буду описувати два типи поведінки:

- проактивну, з врахуванням альтернатив та можливих змін у картині ризиків та можливостей.

- реактивну, як реакція на звичні обставини, без суттєвих змін в сценарії дій.

🔷 Накопичувальне страхування життя

Після матрацу та депозиту це наступний по віку інвестиційний інструмент в Україні. Його сутність полягає в щорічній сплаті Клієнтом страхових платежів, які розподіляються на 3 складових: комісія агентів, страховий платіж за страхування, накопичувальна сума, яка буде виплачена наприкінці дії страхового поліса.

Пропорція розподілу гнучка : від 100% на комісії за 1-й рік (мотивація агентам приносити платежі Компанії на 20-30 років) до 5-10%/90-95% на користь інших складових в останні роки.

За відсутності альтернатив цей інвестиційний інструмент мав попит, але зараз, коли є ОВДП, інвестиційні фонди та НПФ, він виглядає архаїчно. Та з точки зору гнучкості та вартості є малоефективним для інвестора, який усвідомлює сучасний інвестиційний ландшафт.

По моїм розрахункам комбінація ОВДП + довгострокове ризикове (без накопичування) страхування забезпечить той же самий страховий ефект та зекономить Вам 10-15% капіталу протягом дії договору страхування. Причина різниці : комісії + витрати страхової компанії та податки: 0% по ОВДП та ~10% по страховому полісу.

Приклади поведінки інвестора:

👀 реактивна - проводжувати платити внески накопичувального страхування, які зростають щороку внаслідок інфляції та збільшення віку страхувальника

💪 проактивна поведінка - припинити платити ці внески (старий договір буде діяти в меншому обсязі), укласти звичайний страховий договір без накопичення та інвестувати різницю поміж внесками в ОВДП.

🔷 Зберігання тимчасово вільних коштів

В умовах війни наявність резервного фонду (запас коштів на 6-12 місяців) є критичною. Але в тих самих умовах фокус на кеші, як головному інструменті зберігання є небезпечним та незручним. Частка може бути в кеші, решта в більш безпечних та зручних інструментах. Півроку тому створив компас інвестора (таблицю + відео) користуйтесь.

Приклади поведінки інвестора:

👀 реактивна - раптом щось, беру кеш та вирішую всі проблеми. До тих пір тримаю його вдома (це ж справжній Форд Нокс :), бо банкам не довіряю.

💪 проактивна поведінка - частка грошей в кеші (які не шкода втратити за несприятливих обставин), решта на картках, рахунках, платіжках у тому числі за кордоном. Вивести які на картку чи рахунок в будь-якій країні є питання годин чи доби.

🔷 Зміна життєвих пріоритетів

Розлучення, переїзд в іншу країну, смерть близької людини. Такі зміни суттєво впливають на фінансовий план, складовою частиною якого э фінансові цілі та заощадження.

Приклади поведінки інвестора:

👀 реактивна - традіційний підхід до заощаджень: нерухомість, бізнес, приватні запозичення. Це важко продається чи розподіляються. Фінансова необізнаність партнерів погіршує майнове та психічне становище родини.

💪 проактивна - використання ліквідних інструментів (депозити, ОВДП, ETF), розуміння місць зберігання та структури заощаджень та способів їх використання зроблять подружжя більш фінансово стійким до викликів.

Поводитись реактивно потрібно, коли це рутинна дія. Це економить час та інші ресурси. Але коли Ваші цілі, ресурси, навколишнє середовище змінюється, то краще поводитись проактивно. Місія фінансових планерів iPlan.ua допомагати Клієнтам обирати вірні сценарії поведінки в різних ситуаціях.

Матеріали на які я посилаюсь, створено 2 роки тому. Мова та деякі дані з них вже не є актуальними.

Дані - оновляю, мова - солов'їна із самого початку 🇺🇦)

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

{kind=link}

☕️💲П'єте каву з корицею по четвергах, щоб покращити фінансовий стан? У нас є кращий варіант!

Забігайте в останній вагон курсу «Особисті фінанси та інвестиції для початківців»

На курсі ви:

• систематизуєте знання у темі особистих фінансів;

• впорядкуєте власні кошти задля більш ефективного їх використання;

• дізнаєтесь, як зберегти гроші від інфляції та примножити їх у поточний період;

• навчитеся інвестувати правильно.

Кінець реєстрації – 27 листопада.

📌 Усі деталі та реєстрація – ось тут

Забігайте в останній вагон курсу «Особисті фінанси та інвестиції для початківців»

На курсі ви:

• систематизуєте знання у темі особистих фінансів;

• впорядкуєте власні кошти задля більш ефективного їх використання;

• дізнаєтесь, як зберегти гроші від інфляції та примножити їх у поточний період;

• навчитеся інвестувати правильно.

Кінець реєстрації – 27 листопада.

📌 Усі деталі та реєстрація – ось тут

☝️Кишенькові гроші та перші способи заробітку для дітей. На важливі теми онлайн для батьків - від засновника iplan.ua та автора багатьох книжок з фінансової грамотності Любомира Остапіва.

Долучайтесь до обговорення та пишіть в коментарях до відео ваші ідеї заробітку для дітей та корисні приклади⬇️

https://youtu.be/FORnVUAnkpw?si=HGYBPnthxO0ki3wW

Долучайтесь до обговорення та пишіть в коментарях до відео ваші ідеї заробітку для дітей та корисні приклади⬇️

https://youtu.be/FORnVUAnkpw?si=HGYBPnthxO0ki3wW

YouTube

💸 Способи заробітку для дітей 7-12 років 🌈

👦👧 Це відео буде корисне батькам школярів, тому що сьогодні ми говоримо про способи заробітку для дітей. Приєднуйтеся до обговорення в коментарях!

💎 Корисні посилання:

Телеграм-канал iPlan Kids: https://t.me/iplankids

"Книга для батька" https://www.y…

💎 Корисні посилання:

Телеграм-канал iPlan Kids: https://t.me/iplankids

"Книга для батька" https://www.y…

Forwarded from PRO Фінанси UA 🇺🇦💸

Як продати валюту з ФОП рахунку найдорожче?🤔

Слідкувати за курсом НБУ😉💸

Помітив, що у Приват24бізнес курс долара завжди підіймається на наступний день, якщо поточного дня курс НБУ піднявся📈

І навпаки, якщо курс по НБУ сьогодні опустився, то валюту буде краще продати сьогодні, ніж чекати завтрашнього дня

Слідкувати за курсом НБУ😉💸

Помітив, що у Приват24бізнес курс долара завжди підіймається на наступний день, якщо поточного дня курс НБУ піднявся📈

І навпаки, якщо курс по НБУ сьогодні опустився, то валюту буде краще продати сьогодні, ніж чекати завтрашнього дня

Якщо ви хочете дізнатись чи щаслива сімʼя чи ні, спитайте скільки у нєї бюджетів 💳

⠀

На мою думку бюджет має бути 1 - спільний.

⠀

👉🏻 Якщо бюджет не один, то я даю 99.9% відсотків, що у багатьох різних сферах в цьому шлюбі будуть великі проблеми.

⠀

В нашому соціумі гроші для багатьох є сакральною темою. Тому наприклад чоловік та жінка можуть одружитись, народити 3-х дітей, планувати якесь майбутнє, ділити одне ліжко, вирішувати купу проблем, але мати окремі бюджети. І це величезна проблема.

⠀

❗️ Наявності роздільного бюджету достатньо, щоб між чоловіком та жінкою ніколи не утворився міцний емоційний звʼязок.

⠀

Навіть якщо ми ніколи не цікавились психологією, то на підсвідомому рівні відчуваємо, що якщо кохана людина не пускає нас у свої фінанси, то вона в цілому не довіряє нам на 100%. А там де нема довіри, фактично немає нічого.

⠀

Тому я вважаю, що коли ми одружуємось дохід стає спільним. Не окремо гроші чоловіка та окремо гроші дружини, а наші гроші та наш дохід.

⠀

Це не значить що всі гроші лежать в одному місці чи на одному рахунку. Я вважаю, що і в чоловіка і в жінки постійно мають бути вільні гроші як на побутові питання, так і на кишенькові спонтанні витрати. Просто коли є спільний бюджет, то є певні домовленності:

⠀

▪️ Що та чому ми купляємо наступним?

▪️ На що ми витрачаємо гроші, а на що ні?

▪️ Як ми приймаємо фінансові рішення?

і так далі

⠀

✅ Коли у нас спільний бюджет, то це свідчить, що ми насправді довіряємо один одному та вміємо домовлятись.

⠀

P.S. Звичайно, одна лиш наявність спільного бюджету не гарантує щасливий шлюб, але його відсутність гарантує дуже складні та болісні стосунки.

⠀

Дмитро Остапенко

Джерело: https://m.facebook.com/story.php?story_fbid=pfbid0tMY7qFBFPP5dwY1sTAVvmEYcNZcgJGZ5efhDmR3wXGQjMyTKMrBk57MEeNGg53JCl&id=100001944721949

⠀

На мою думку бюджет має бути 1 - спільний.

⠀

👉🏻 Якщо бюджет не один, то я даю 99.9% відсотків, що у багатьох різних сферах в цьому шлюбі будуть великі проблеми.

⠀

В нашому соціумі гроші для багатьох є сакральною темою. Тому наприклад чоловік та жінка можуть одружитись, народити 3-х дітей, планувати якесь майбутнє, ділити одне ліжко, вирішувати купу проблем, але мати окремі бюджети. І це величезна проблема.

⠀

❗️ Наявності роздільного бюджету достатньо, щоб між чоловіком та жінкою ніколи не утворився міцний емоційний звʼязок.

⠀

Навіть якщо ми ніколи не цікавились психологією, то на підсвідомому рівні відчуваємо, що якщо кохана людина не пускає нас у свої фінанси, то вона в цілому не довіряє нам на 100%. А там де нема довіри, фактично немає нічого.

⠀

Тому я вважаю, що коли ми одружуємось дохід стає спільним. Не окремо гроші чоловіка та окремо гроші дружини, а наші гроші та наш дохід.

⠀

Це не значить що всі гроші лежать в одному місці чи на одному рахунку. Я вважаю, що і в чоловіка і в жінки постійно мають бути вільні гроші як на побутові питання, так і на кишенькові спонтанні витрати. Просто коли є спільний бюджет, то є певні домовленності:

⠀

▪️ Що та чому ми купляємо наступним?

▪️ На що ми витрачаємо гроші, а на що ні?

▪️ Як ми приймаємо фінансові рішення?

і так далі

⠀

✅ Коли у нас спільний бюджет, то це свідчить, що ми насправді довіряємо один одному та вміємо домовлятись.

⠀

P.S. Звичайно, одна лиш наявність спільного бюджету не гарантує щасливий шлюб, але його відсутність гарантує дуже складні та болісні стосунки.

⠀

Дмитро Остапенко

Джерело: https://m.facebook.com/story.php?story_fbid=pfbid0tMY7qFBFPP5dwY1sTAVvmEYcNZcgJGZ5efhDmR3wXGQjMyTKMrBk57MEeNGg53JCl&id=100001944721949

Facebook

Log in to Facebook

Log in to Facebook to start sharing and connecting with your friends, family and people you know.

ЩО Є БІДНІСТЮ?

Пише Олег Вишняков:

Джек Ма, чоловік зі статком у 24,4 мільярда доларів, виказав думки про бідних людей, які змушують задуматись:

"Бідних людей задовольнити найважче. Дайте їм щось безкоштовно, вони вирішать, що це пастка. Скажіть їм, що це лише невелика інвестиція, скажуть - багато не заробити. Скажіть їм вкластися по-крупному, скажуть що у них немає грошей. Скажіть їм спробувати нові теми, скажуть - немає досвіду. Скажіть їм, що це традиційний бізнес, скажуть, що це важко. Скажіть їм, що це нова бізнес-модель, вони скажуть - піраміда. Скажіть їм, відкрити магазин, скажуть - немає свободи . Скажіть їм почати новий бізнес, скажуть що немає доказів що новий бізнес піде. Вони мають щось спільне: Люблять запитувати Google, слухатися друзів, таких же безнадійних, як і вони самі, вони перебувають в роздумах більше, ніж професор університету і роблять менше ніж сліпий. Просто запитайте їх, що вони можуть? Вони не скажуть вам.

Висновок: замість того, щоб ваше серце билося швидше, чому б просто не діяти трохи швидше; замість того, щоб просто перебувати в роздумах, чому б не зробити те, про що ви думаєте. Бідні люди терплять невдачі через одну загальну рису: Все Їх Життя Проходить в Очікуванні. "

Пише Олег Вишняков:

Джек Ма, чоловік зі статком у 24,4 мільярда доларів, виказав думки про бідних людей, які змушують задуматись:

"Бідних людей задовольнити найважче. Дайте їм щось безкоштовно, вони вирішать, що це пастка. Скажіть їм, що це лише невелика інвестиція, скажуть - багато не заробити. Скажіть їм вкластися по-крупному, скажуть що у них немає грошей. Скажіть їм спробувати нові теми, скажуть - немає досвіду. Скажіть їм, що це традиційний бізнес, скажуть, що це важко. Скажіть їм, що це нова бізнес-модель, вони скажуть - піраміда. Скажіть їм, відкрити магазин, скажуть - немає свободи . Скажіть їм почати новий бізнес, скажуть що немає доказів що новий бізнес піде. Вони мають щось спільне: Люблять запитувати Google, слухатися друзів, таких же безнадійних, як і вони самі, вони перебувають в роздумах більше, ніж професор університету і роблять менше ніж сліпий. Просто запитайте їх, що вони можуть? Вони не скажуть вам.

Висновок: замість того, щоб ваше серце билося швидше, чому б просто не діяти трохи швидше; замість того, щоб просто перебувати в роздумах, чому б не зробити те, про що ви думаєте. Бідні люди терплять невдачі через одну загальну рису: Все Їх Життя Проходить в Очікуванні. "

Новий рік точно принесе нам нові перемоги🎉

Бажаємо кожному з нас лише успішних інвестицій. І не лише фінансових - у себе, країну, в перемогу🙌

Зичимо очікувань, що справджуються - і на фондових ринках, і у військових справах💪

Віримо, що 2024-й стане роком здобутків, оновлення та миру.

Затишних свят, друзі✨ Ваш iPlan.ua.

https://youtu.be/QsQ1f8op5pA?si=cjnqxOwYwLrAyy4-

Бажаємо кожному з нас лише успішних інвестицій. І не лише фінансових - у себе, країну, в перемогу🙌

Зичимо очікувань, що справджуються - і на фондових ринках, і у військових справах💪

Віримо, що 2024-й стане роком здобутків, оновлення та миру.

Затишних свят, друзі✨ Ваш iPlan.ua.

https://youtu.be/QsQ1f8op5pA?si=cjnqxOwYwLrAyy4-

YouTube

🎄Новорічне вітання від команди iPlan.ua

Шановні друзі! ❤️

🎄🎀 Щиро вітаємо вас з прийдешнім Різдвом і Новим 2024 роком!

Цей рік для всіх українців також видався непростим, але від того - більш вдумливим і свідомим; кожен отримав свої уроки, здобув досягнення, ще раз оцінив цілі, мрії, цінності.…

🎄🎀 Щиро вітаємо вас з прийдешнім Різдвом і Новим 2024 роком!

Цей рік для всіх українців також видався непростим, але від того - більш вдумливим і свідомим; кожен отримав свої уроки, здобув досягнення, ще раз оцінив цілі, мрії, цінності.…

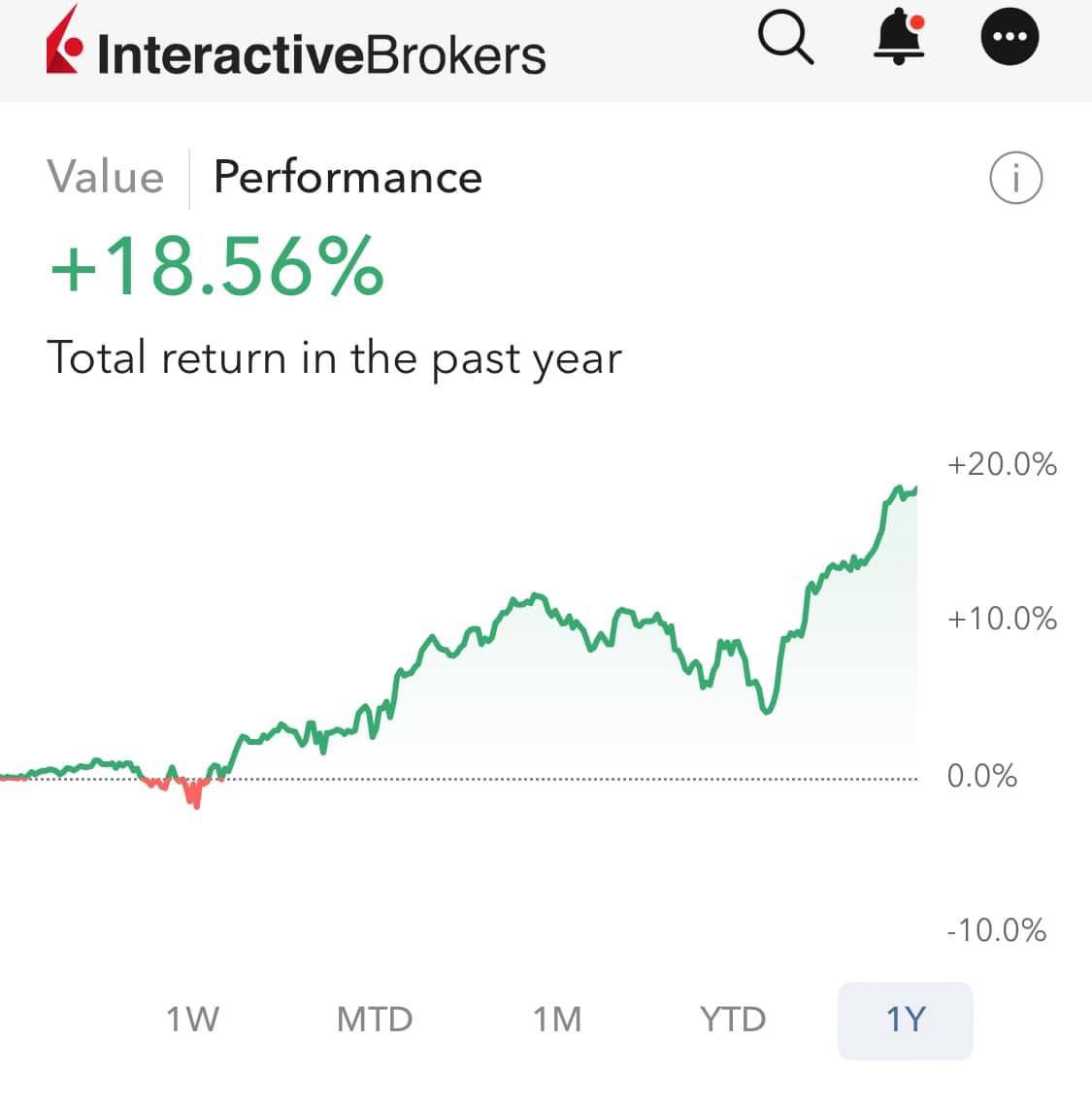

Yurii Pyrch поділився результатами інвестування. Тому далі цитуємо його пост.

"Сьогодні рік мого інвестування.

Один важливих для мене підсумків року.

В рік фінансових обмежень від НБУ я нарешті наважився довірити гроші брокеру та інвестнути у фондовий ринок.

Рівно рік тому я купив свій перший ETF, який відтворює динаміку індексу SP500. І протягом року тільки докуповув. Не продавав нічого. Завдяки цьому вдалось вийти на дохідність у 18,56% у дол. Не погано як для початківця. 🙂

Я пасивний інвестор.

Крипта, трейдинг, спекуляції - не про мене.

Серед інших інструментів інвестицій в моєму портфелі - земля, ОВДП, депозити.

Завдячую своєму куму, який багато ділився знаннями про методи інвестування і на один з днів народжень подарував мені дуже цінні книги:

📕 Джон Богл «Інструкція розумного інвестора»,

📕 Бенджамін Грехем «Розумний інвестор»

📕 та ще одну про фондовий ринок США.

У цих книгах багато говориться про те, що не варто намагатися обіграти ринок, якщо плануєш грати на довгій дистанції, про розрахунки комісій і складені відсотки.

Ще одне джерело корисної інформації та навчання - ютуб-канал Сімейний Бюджет - Все про Домашні Фінанси від Lyubomyr Ostapiv"

Поділитись своєю цікавою історією можна тут

"Сьогодні рік мого інвестування.

Один важливих для мене підсумків року.

В рік фінансових обмежень від НБУ я нарешті наважився довірити гроші брокеру та інвестнути у фондовий ринок.

Рівно рік тому я купив свій перший ETF, який відтворює динаміку індексу SP500. І протягом року тільки докуповув. Не продавав нічого. Завдяки цьому вдалось вийти на дохідність у 18,56% у дол. Не погано як для початківця. 🙂

Я пасивний інвестор.

Крипта, трейдинг, спекуляції - не про мене.

Серед інших інструментів інвестицій в моєму портфелі - земля, ОВДП, депозити.

Завдячую своєму куму, який багато ділився знаннями про методи інвестування і на один з днів народжень подарував мені дуже цінні книги:

📕 Джон Богл «Інструкція розумного інвестора»,

📕 Бенджамін Грехем «Розумний інвестор»

📕 та ще одну про фондовий ринок США.

У цих книгах багато говориться про те, що не варто намагатися обіграти ринок, якщо плануєш грати на довгій дистанції, про розрахунки комісій і складені відсотки.

Ще одне джерело корисної інформації та навчання - ютуб-канал Сімейний Бюджет - Все про Домашні Фінанси від Lyubomyr Ostapiv"

Поділитись своєю цікавою історією можна тут

{kind=link}

Існує 5 видів багатства 💰

Пише Олександр Мельничук:

1. Фінансове багатство (гроші та майно)

2. Соціальне багатство (статус та популярність)

3. Багатство часу (свобода дій)

4. Фізичне багатство (здоровʼя та життєва сила)

5. Духовне багатство (душевний спокій, самоповага)

Будьте обережні з РОБОТОЮ, яка заманює вас 1-м та 2-м, але грабує 3, 4 та 5!

А що, на вашу думку, є багатством?

Пише Олександр Мельничук:

1. Фінансове багатство (гроші та майно)

2. Соціальне багатство (статус та популярність)

3. Багатство часу (свобода дій)

4. Фізичне багатство (здоровʼя та життєва сила)

5. Духовне багатство (душевний спокій, самоповага)

Будьте обережні з РОБОТОЮ, яка заманює вас 1-м та 2-м, але грабує 3, 4 та 5!

А що, на вашу думку, є багатством?

Сімейний бюджет продовжує розглядати типові приклади інвестування та фінансового планування. У відео, фінансовий радник Вадим Парньовий, розібрав можливості формування пенсійного портфелю та обрав інвестиційні інструменти.

💰Якщо вам цікаво, який відсоток від щомісячно зарплати потрібно інвестувати та протягом якого часу це робити, запрошуємо до перегляду відео

💰Якщо вам цікаво, який відсоток від щомісячно зарплати потрібно інвестувати та протягом якого часу це робити, запрошуємо до перегляду відео

YouTube

💰Як Івану та Мар’яні зібрати кошти на гідну пенсію? Формування пенсійного портфелю

💸 Ми продовжуємо розглядати типові приклади інвестування та фінансового планування. Разом з героями Іваном та Мар'яною Вадим Парньовий розбирає можливості формування пенсійного портфелю, обирає інвестиційні інструменти, надає розрахунки.

Приєднуйтеся до…

Приєднуйтеся до…

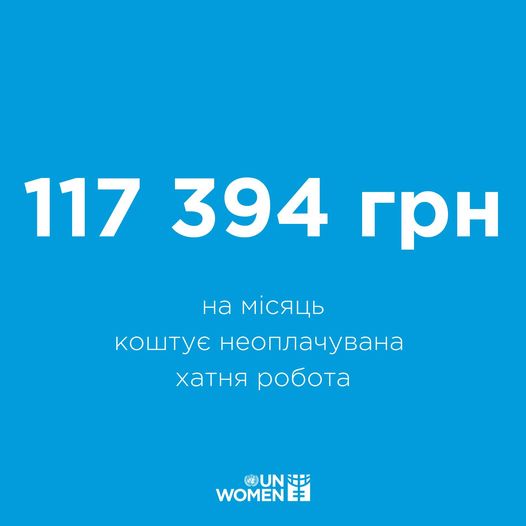

117 394 грн на місяць* - саме стільки коштує хатня робота 👩🏼🍳

Пише UN Women Ukraine, з посиланням на Work.ua

Домашні обов'язки мають коштувати 117 394 грн на місяць* (24/7 та 31 день на місяць без вихідних та свят), якщо тільки один член сім’ї перебирає на себе всі основні обов’язки (догляд за дитиною, домогосподарством, приготування їжі).

💵 Послуги домробітника/-ці (щомісячна середня зарплата) — 19 000 грн.

💵 Послуги няні (24 години на день впродовж усього місяця) — 74 400 грн.

💵 Послуги кухаря (щоденно протягом усього місяця + закупка продуктів) — 23 994 грн.

В залежності від ступеня залученості другого партнера суми можуть варіюватися.

📣Згідно з результатами опитування соціологічної групи «Рейтинг» у 2021 році, 64% українців частіше називали готування їжі «жіночими обов’язками», як і хатні справи (56%).

30-40% зазначили, що цю роботу виконують як чоловіки, так і жінки.

41% респондентів відповів, що догляд за дітьми частіше лежить на жінках.

На думку авторів опитування, ці цифри вказують на те, що в сімейній сфері все ще зберігається «традиційний» розподіл ролей, де жінка відповідає за добробут, а чоловік за фінанси. Останні відчувають загрозу власній маскулінності в тому, щоб виконувати нібито «жіночі» обов’язки, які є рутиною і неоплачуваною працею й мало ким цінується.

🔎 Простий підрахунок показує, що стверджувати, що послуги таких фахівців «дешеві» та «мало цінуються» некоректно, бо грошова винагорода для окремих професій в 2,5, а то і в 7 разів вища за середню зарплату в Україні. Напрошується висновок, що якщо в сім’ї на жінку лягає вся відповідальність за дім та дітей, то чоловік просто би не зміг оплатити «послуги дружини», оскільки заплатити довелось би щонайменше 41 000 грн (якщо з графіком) або більш як 100 000 грн на місяць (якщо хатня робота 24/7 та 31 день на місяць без вихідних та свят).

🏠 Хатня робота цінна й повинна визнаватися як «повноцінна робота», оскільки так само як і звичайна, вимагає фізичних та емоційних зусиль (але без чіткого графіка та умов праці).

* Дослідження Work.ua «Неоплачувана хатня праця: скільки насправді коштує робота жінки/чоловіка, які «просто сидять вдома», травень 2023

Джерело

А на вашу думку, скільки мають коштувати домашні обов'язки?

Пише UN Women Ukraine, з посиланням на Work.ua

Домашні обов'язки мають коштувати 117 394 грн на місяць* (24/7 та 31 день на місяць без вихідних та свят), якщо тільки один член сім’ї перебирає на себе всі основні обов’язки (догляд за дитиною, домогосподарством, приготування їжі).

💵 Послуги домробітника/-ці (щомісячна середня зарплата) — 19 000 грн.

💵 Послуги няні (24 години на день впродовж усього місяця) — 74 400 грн.

💵 Послуги кухаря (щоденно протягом усього місяця + закупка продуктів) — 23 994 грн.

В залежності від ступеня залученості другого партнера суми можуть варіюватися.

📣Згідно з результатами опитування соціологічної групи «Рейтинг» у 2021 році, 64% українців частіше називали готування їжі «жіночими обов’язками», як і хатні справи (56%).

30-40% зазначили, що цю роботу виконують як чоловіки, так і жінки.

41% респондентів відповів, що догляд за дітьми частіше лежить на жінках.

На думку авторів опитування, ці цифри вказують на те, що в сімейній сфері все ще зберігається «традиційний» розподіл ролей, де жінка відповідає за добробут, а чоловік за фінанси. Останні відчувають загрозу власній маскулінності в тому, щоб виконувати нібито «жіночі» обов’язки, які є рутиною і неоплачуваною працею й мало ким цінується.

🔎 Простий підрахунок показує, що стверджувати, що послуги таких фахівців «дешеві» та «мало цінуються» некоректно, бо грошова винагорода для окремих професій в 2,5, а то і в 7 разів вища за середню зарплату в Україні. Напрошується висновок, що якщо в сім’ї на жінку лягає вся відповідальність за дім та дітей, то чоловік просто би не зміг оплатити «послуги дружини», оскільки заплатити довелось би щонайменше 41 000 грн (якщо з графіком) або більш як 100 000 грн на місяць (якщо хатня робота 24/7 та 31 день на місяць без вихідних та свят).

🏠 Хатня робота цінна й повинна визнаватися як «повноцінна робота», оскільки так само як і звичайна, вимагає фізичних та емоційних зусиль (але без чіткого графіка та умов праці).

* Дослідження Work.ua «Неоплачувана хатня праця: скільки насправді коштує робота жінки/чоловіка, які «просто сидять вдома», травень 2023

Джерело

А на вашу думку, скільки мають коштувати домашні обов'язки?

{kind=link}

25 млн євро у спадок і стейкхолдери 💼

Історія про те, як Марлен Енгелхорн вирішила розпорядитись грошима на благо австрійців

*Стейкхолдери (від англ. stakeholders) — зацікавлені сторони, фізичні та юридичні особи, які мають легітимний інтерес у діяльності організації, тобто певною мірою залежать від неї або можуть впливати на її діяльність.

Пише Марина Саприкіна

💶 25 млн євро і стейкхолдери

Можливо ви читали про Марлен Енгелхорн?

Вона започаткувала експеримент, бо отриманий спадок від бабусі у 25 млн євро вважає таким, від якого має отримати бенефіти суспільство, а не вона.

«Лотерея по даті народження» їй не подобається, і в благодійні фонди вона не вірить також. І тому вона створює щось на кшалт Stakeholder Council, куди увійдуть звичайні австрійці. До речі, в Австрії немає податку на спадщину.

Серед 10 000 запрошених австрійців буде обрано 50 членів цієї ради, які мають визначити, як витратити кошти в інтересах суспільства. Вони збиратимуться протягом декількох місяців і обговорювати своє рішення. За цю роботу отримуватимуть кошти.

❓ Що ви думаєте з цього експерименту? І на ваш погляд, чи такі ради стейкхолдерів працюють?

І це може бути не тільки рада щодо спадщини, а й щодо рішень компаній.

Оригінальне джерело

Історія про те, як Марлен Енгелхорн вирішила розпорядитись грошима на благо австрійців

*Стейкхолдери (від англ. stakeholders) — зацікавлені сторони, фізичні та юридичні особи, які мають легітимний інтерес у діяльності організації, тобто певною мірою залежать від неї або можуть впливати на її діяльність.

Пише Марина Саприкіна

💶 25 млн євро і стейкхолдери

Можливо ви читали про Марлен Енгелхорн?

Вона започаткувала експеримент, бо отриманий спадок від бабусі у 25 млн євро вважає таким, від якого має отримати бенефіти суспільство, а не вона.

«Лотерея по даті народження» їй не подобається, і в благодійні фонди вона не вірить також. І тому вона створює щось на кшалт Stakeholder Council, куди увійдуть звичайні австрійці. До речі, в Австрії немає податку на спадщину.

Серед 10 000 запрошених австрійців буде обрано 50 членів цієї ради, які мають визначити, як витратити кошти в інтересах суспільства. Вони збиратимуться протягом декількох місяців і обговорювати своє рішення. За цю роботу отримуватимуть кошти.

❓ Що ви думаєте з цього експерименту? І на ваш погляд, чи такі ради стейкхолдерів працюють?

І це може бути не тільки рада щодо спадщини, а й щодо рішень компаній.

Оригінальне джерело

{kind=link}