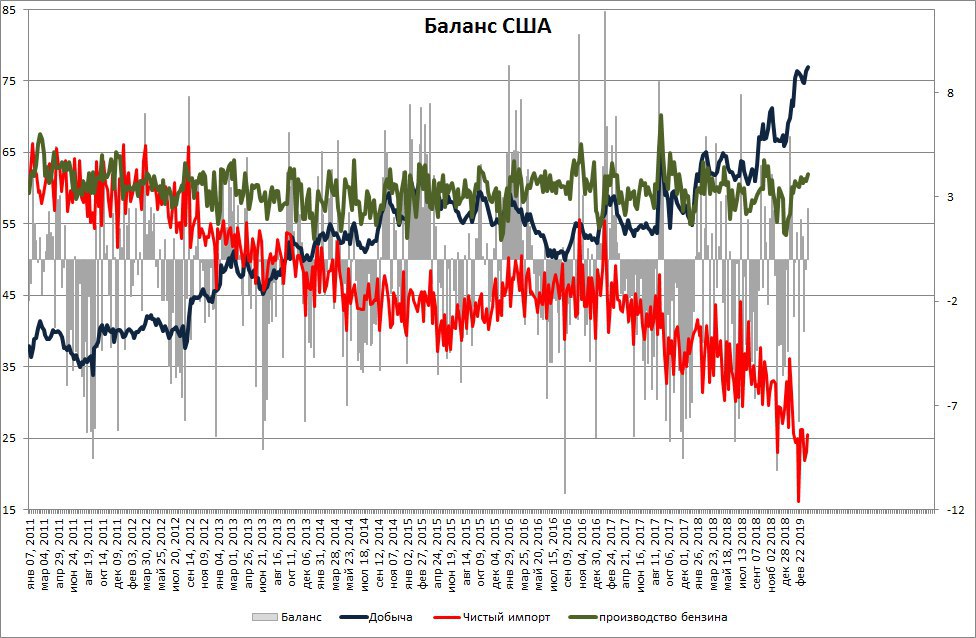

#нефть по статистике Минэнерго США.

США продолжает планомерно наращивать добычу, на 29 марта 12,2 мб\д. Непонятно как такое возможно при сокращении буровой активности (с начала года кол-во буровых в США снизилось на 60 штук и подошло к уровням прошлого года). Но факт остается фактом, выходит что сланец из США уже откровенно отжимает долю рынка у ОПЕК+РФ.

Такое положение дел с добычей все более увеличивает долю внутреннего производства в балансе спроса и предложения. На картинке синяя это доля внутренней добычи в спросе на сегодняшний день. Уже 76% покрывается за счет своих мощностей. Это серьезная заявка, учитывая, что остальное покрывает Канада.

Спрос на нефть со стороны НПЗ остается низким относительно прошлого года и 5-ти летней средней. На картинке зеленая - доля нефтепереработки бензина в совокупном спросе. Учитывая что высокий сезон начался, это носит зловещий характер, нефтепереаботка на 6% ниже марта прошлого года. Здесь конечно проблемы на НПЗ из-за пожаров. Но спрос на топливо так же не спешит расти, и в среднем на 3% ниже марта прошлого года, видимо спад делового цикла начинает сказываться. Индикаторы PMI слабы, особенно огорчил интситут ISM, который выпустил данные хуже чем за февраль.

Импорт нефти за неделю без особых изменений, и находится гораздо ниже показателей прошлого года. Красная на картинке, это доля чистого импорта в нефтяном балансе США. И даже это не мешает запасам расти. Серая область это баланс спроса\предложения, также видно что имеется избыток, правда не такой как "рисует" Минэнерго США. Но это издержки методик расчетов. При этом запасы примерно на 8-10% выше чем годом ранее.

На финансовом рынке базисы слабеют, т.е. нормализуются. Форвардная кривая на первых 4-х контрактах выравнивается.

В общем и целом, на физическом рынке нефти в США наблюдается избыток, при этом цена хоть сегодня и снизилась в красную зону, но перед этим увернно росла, что сигнализирует о возможном пузыре на финансовом рынке.

Более детально подведу итог как всегда, на выходных.

США продолжает планомерно наращивать добычу, на 29 марта 12,2 мб\д. Непонятно как такое возможно при сокращении буровой активности (с начала года кол-во буровых в США снизилось на 60 штук и подошло к уровням прошлого года). Но факт остается фактом, выходит что сланец из США уже откровенно отжимает долю рынка у ОПЕК+РФ.

Такое положение дел с добычей все более увеличивает долю внутреннего производства в балансе спроса и предложения. На картинке синяя это доля внутренней добычи в спросе на сегодняшний день. Уже 76% покрывается за счет своих мощностей. Это серьезная заявка, учитывая, что остальное покрывает Канада.

Спрос на нефть со стороны НПЗ остается низким относительно прошлого года и 5-ти летней средней. На картинке зеленая - доля нефтепереработки бензина в совокупном спросе. Учитывая что высокий сезон начался, это носит зловещий характер, нефтепереаботка на 6% ниже марта прошлого года. Здесь конечно проблемы на НПЗ из-за пожаров. Но спрос на топливо так же не спешит расти, и в среднем на 3% ниже марта прошлого года, видимо спад делового цикла начинает сказываться. Индикаторы PMI слабы, особенно огорчил интситут ISM, который выпустил данные хуже чем за февраль.

Импорт нефти за неделю без особых изменений, и находится гораздо ниже показателей прошлого года. Красная на картинке, это доля чистого импорта в нефтяном балансе США. И даже это не мешает запасам расти. Серая область это баланс спроса\предложения, также видно что имеется избыток, правда не такой как "рисует" Минэнерго США. Но это издержки методик расчетов. При этом запасы примерно на 8-10% выше чем годом ранее.

На финансовом рынке базисы слабеют, т.е. нормализуются. Форвардная кривая на первых 4-х контрактах выравнивается.

В общем и целом, на физическом рынке нефти в США наблюдается избыток, при этом цена хоть сегодня и снизилась в красную зону, но перед этим увернно росла, что сигнализирует о возможном пузыре на финансовом рынке.

Более детально подведу итог как всегда, на выходных.

{kind=link}

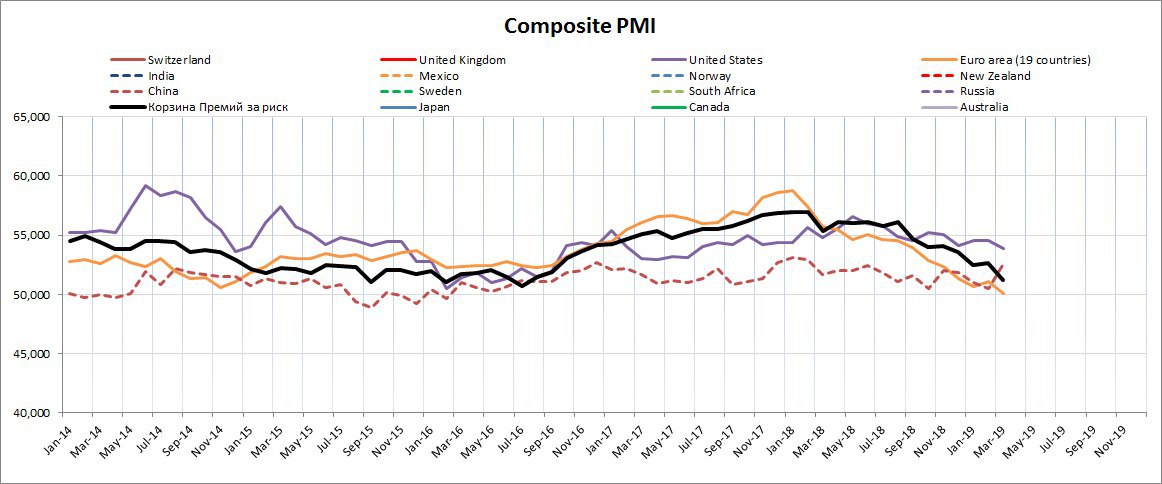

#экономика Темпы делового цикла в мире в марте продолжают падать.

Пока не ясно с чего вдруг данные в Китае вышли сильно позитивные (на фоне мировых темпов), на картинке пунктирная линия. Такое ощущение, что "ноликов" пририсовали.

Черная на картинке, совокупная по развиым экономикам, в марте продолжает снижаться. СМИ твердят обратное, мол дно пройдено, но мы-то, трейдеры, знаем, купи дно и второе получи в подарок.

Рыжая. Еврозона прямо настораживает, там с темпами промышленного PMI совсем беда, полноценная рецессия, там же Швейцария, Канада и Япония.

Сиреневая. США чувствует себя лучше рынка. Закон прост: "Не можешь предотвратить - возглавь".

В целом, рынок труда остается сильный, ставки денежного рынка по развитым экономикам начали снижаться, центральные банки продолжают дружно стимулировать экономику, ну или заниматься девальвацией.

На мой взгляд дно еще впереди.

Пока не ясно с чего вдруг данные в Китае вышли сильно позитивные (на фоне мировых темпов), на картинке пунктирная линия. Такое ощущение, что "ноликов" пририсовали.

Черная на картинке, совокупная по развиым экономикам, в марте продолжает снижаться. СМИ твердят обратное, мол дно пройдено, но мы-то, трейдеры, знаем, купи дно и второе получи в подарок.

Рыжая. Еврозона прямо настораживает, там с темпами промышленного PMI совсем беда, полноценная рецессия, там же Швейцария, Канада и Япония.

Сиреневая. США чувствует себя лучше рынка. Закон прост: "Не можешь предотвратить - возглавь".

В целом, рынок труда остается сильный, ставки денежного рынка по развитым экономикам начали снижаться, центральные банки продолжают дружно стимулировать экономику, ну или заниматься девальвацией.

На мой взгляд дно еще впереди.

{kind=link}

#нефть На рынке Лайта (WTI) биржа СМЕ экспирация майской серии опционов через 13 дней. Трейдеры ринулись скупать путы, это такие "лотерейки" на снижение цены вплоть до 55. На этом страйке 15000 позиций в путах.

Такая ситуация качнула соотношение путов и коллов к показателю 1,23. Т.е. на 23% путов больше чем коллов, такое бывает редко.

И да, чаще такие "угадайки" играются инверсионно, т.е. скорее рынок будет расти, или стоять во флете до 16-го апреля.

...но, например осенью 2016 года, была похожая ситуация и рынок упал на 14%, чем порадовал авантюристов.

Такая ситуация качнула соотношение путов и коллов к показателю 1,23. Т.е. на 23% путов больше чем коллов, такое бывает редко.

И да, чаще такие "угадайки" играются инверсионно, т.е. скорее рынок будет расти, или стоять во флете до 16-го апреля.

...но, например осенью 2016 года, была похожая ситуация и рынок упал на 14%, чем порадовал авантюристов.

{kind=link}

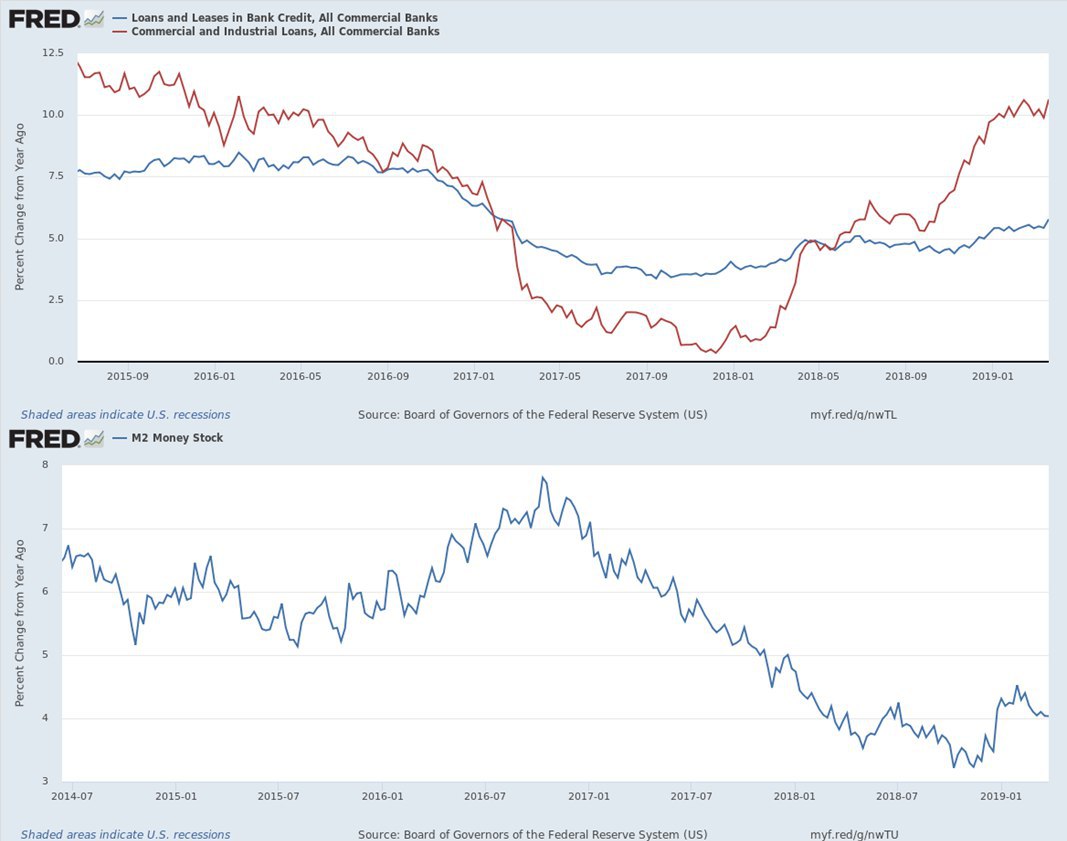

#экономика Денежная масса в США на 25 марта выросла на 32 млрд.долларов, но вот темпы рост от года к году остаются в районе 4% (нижняя картинка). Стоит отметить, что годовые темпы инфляции замедлелись до 1,5% (ИПЦ), т.е. темпы роста денежной массы опережают темпы роста цен. Это сигнализирует о том, что спрос на деньги в экономике США растет за счет расширения спроса, а не инфляционно.

Пока, конечно, рано говорить о том, что рост денежной массы наблюдаемый с осени 2018 года носит трендовой характер.

Это отображается на нижнем графике, это недельные данные по кредитованию. Как видим с динамики коммерческих кредитов (красная на верхней картинке) за год прям сильно выросла, т.е. спрос на деньги растет, что отображает устойчивые тенденции в экономике США.

Соответственно, кредитование коммерческих банков ФРС также растет (синяя на верхней).

Вывод: пока денежный рынок чувствует себя нормально, спрос на деньги остается высокий, о кризисе говорить рано. Пока мы наблюдаем циклический спад экономики как в США, так и в мире.

Правда в Еврозоне, Канаде, Японии макроэкономические показатели здоровья экономики тревожные. Но ЦБ предпринимают соответствующие шаги.

Пока, конечно, рано говорить о том, что рост денежной массы наблюдаемый с осени 2018 года носит трендовой характер.

Это отображается на нижнем графике, это недельные данные по кредитованию. Как видим с динамики коммерческих кредитов (красная на верхней картинке) за год прям сильно выросла, т.е. спрос на деньги растет, что отображает устойчивые тенденции в экономике США.

Соответственно, кредитование коммерческих банков ФРС также растет (синяя на верхней).

Вывод: пока денежный рынок чувствует себя нормально, спрос на деньги остается высокий, о кризисе говорить рано. Пока мы наблюдаем циклический спад экономики как в США, так и в мире.

Правда в Еврозоне, Канаде, Японии макроэкономические показатели здоровья экономики тревожные. Но ЦБ предпринимают соответствующие шаги.

{kind=link}

#зерно Интересный момент на рынке фьючерсов на пшеницу в США, биржа СМЕ.

На картинке:

Красная - длинная позиция спекулянтов. Это совокупная позиция в мягкой и твердой пшенице относительно открытого интереса (доля) , что сниает проблемы ликвидности контрактов.

Синяя - цена фьючерса на пшеницу в Европе, биржа ICE.

Данные по позициям взяты с отчетов СОТ выпускаемых CFTC.

Обратите внимание, сейчас длинная позиция спекулянтов на минимуме с 2016 года, и динамика показателя "ведет" себя так, как это было в 2012 году.

Можно попробовать прицелиться к спекуляциям на рынке пшеницы. Сезонность также за.

На картинке:

Красная - длинная позиция спекулянтов. Это совокупная позиция в мягкой и твердой пшенице относительно открытого интереса (доля) , что сниает проблемы ликвидности контрактов.

Синяя - цена фьючерса на пшеницу в Европе, биржа ICE.

Данные по позициям взяты с отчетов СОТ выпускаемых CFTC.

Обратите внимание, сейчас длинная позиция спекулянтов на минимуме с 2016 года, и динамика показателя "ведет" себя так, как это было в 2012 году.

Можно попробовать прицелиться к спекуляциям на рынке пшеницы. Сезонность также за.

{kind=link}

#нефть Свежий прогноз по нефти.

В статье:

1) Аномалия с ростом длинных позиций спекулянтов на рынке Лайта;

2) Мой скоринг уже сигнализирует о слабости рынка нефти;

3) Есть ли пузырь на рынке нефти;

4) Факты против слухов, дивергенция в оценках;

5) Результаты исследование в моем канале телеграмм.

⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️

https://smart-lab.ru/blog/532152.php

В статье:

1) Аномалия с ростом длинных позиций спекулянтов на рынке Лайта;

2) Мой скоринг уже сигнализирует о слабости рынка нефти;

3) Есть ли пузырь на рынке нефти;

4) Факты против слухов, дивергенция в оценках;

5) Результаты исследование в моем канале телеграмм.

⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️

https://smart-lab.ru/blog/532152.php

{kind=link}

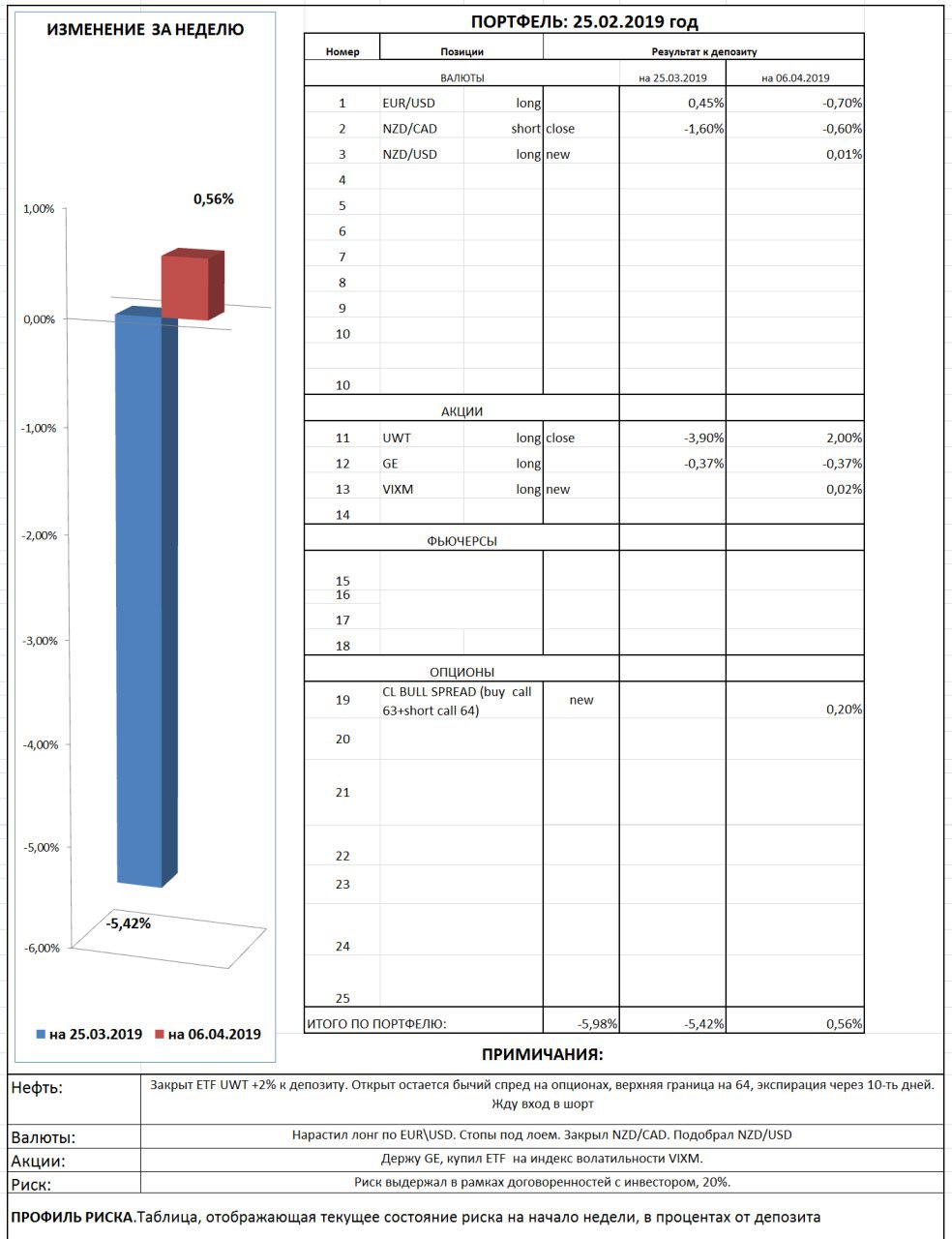

#профиль_риска Давно не публиковал результаты по одному из инвесторских счетов, т.к. счет был в просадке, которая на осенних минимумах по нефти доходила до 18%, при оговоренных рисках 20%. Под вопросом было дальнейшее сотрудничество, но нефть отыграла падение осени более чем на половину, что позволило даже закрыть сделку в плюс.

На картинке текущая ситуация на сегодня. В целом буду прицеливаться к шортам по нефти, пока прикупил волатильность через ETF VIXM.

Маржа освободилась, так что буду активней спекулировать на валютном рынке.

На картинке текущая ситуация на сегодня. В целом буду прицеливаться к шортам по нефти, пока прикупил волатильность через ETF VIXM.

Маржа освободилась, так что буду активней спекулировать на валютном рынке.

{kind=link}

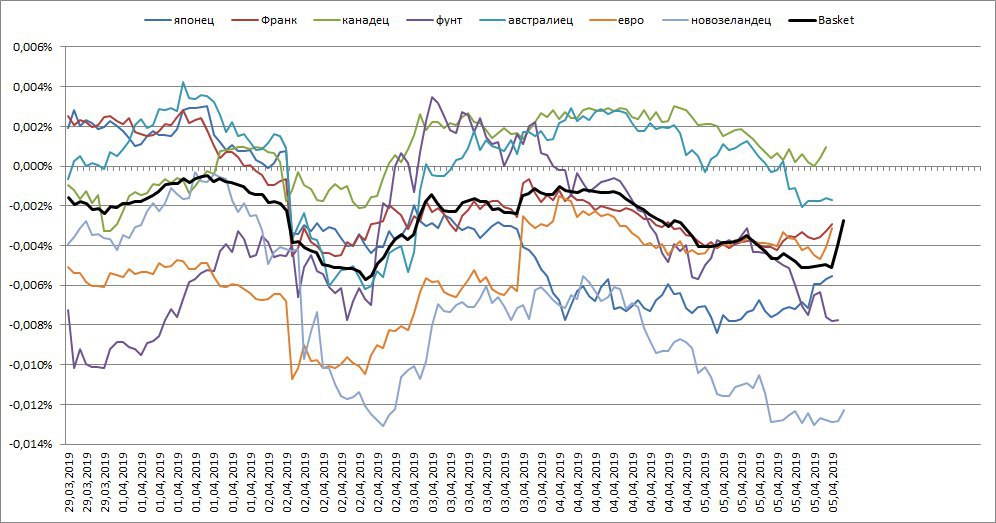

#валюты доллар все никак не начнет слабеть, даже просьбы Трампа снизить ставку ФРС игнорируются.

🇳🇿 Н.Зеландский доллар явный аутсайдер. На прошлой неделе Центральный банк объявил о возможности снижения ставки. Даже сильные данные по темпам делового цикла в Китае не поддержали данную валюту.

🇬🇧 фунт также пасет задних. С Брекситом происходит вакханалия в крайней степени, внутри парламента дикие разногласия, чиновники почему-то игнорируют слова Еврочиновников. Все это похоже на балаган, даже и тот более организованный. Бенкси прав. Рынок труда ухудшается, экономика слабеет.

🇨🇦 лидером роста за неделю стал канадский доллар. Макроэкономические показатели слабенькие, а политика ЦБ остается мягкой. Что не внушает доверие к валюте этой страны. Но коррекционно можно и укрепиться.

🇦🇺 австралийский доллар самый крепкий среди основных валют региона. Прошло заседание Центрального банка Австралии, ставки без изменений, монетарная политика остается мягкой, но дальше снижать ставки не собираются. Макроэкономические показатели в норме.

🇨🇭 франк держится выше средней по рынку. Макроэкономические показатели слабы, но вот спрос на защитные активы начинает расти. Это поддерживает спрос на франк, вопреки экономическим факторам.

🇪🇺 евро в средине недели подошло вплотную к лоям, к пятнице отскочили, но очень слабенько. Макроэкономические показатели слабы, монетарная политика сверхмягкая. Это все играет не в пользу евро. Все никак не может оттолкнуться от лоев.

🇯🇵 йена. Экономика Японии слаба, относительно исторических показателей и других развитых стран. Это сказывается на валюте. Монетарная политика одна из самих мягких, уже длительное время, среди развитых стран. Йена на этом фоне слаба, но спрос на защитные активы может ее поддержать.

🇺🇸 теперь ясно, почему смягчение монетарной политики ФРС не снижает курс доллара. Основные центробанки держат более мягкий вектор, а макроэкономические показатели хуже чем в экономике США. В последней, также ситуация "не слава Богу", хоть рынок труда в марте оставался крепок, а вот рост зарплат замедлился, но на фоне торможения инфляции в реальном выражении зарплаты не изменились. Деловой цикл по данным ISM в марте ухудшился.

❇️ Валютный рынок застыл в ожиданиях, движения очень короткие (1-2 фигуры). Инвестора притаились по дальнейшим развитиям монетарной политики ФРС (заседание 1-го мая), переговорам Китай-США, Брекситу и т.д.

🇳🇿 Н.Зеландский доллар явный аутсайдер. На прошлой неделе Центральный банк объявил о возможности снижения ставки. Даже сильные данные по темпам делового цикла в Китае не поддержали данную валюту.

🇬🇧 фунт также пасет задних. С Брекситом происходит вакханалия в крайней степени, внутри парламента дикие разногласия, чиновники почему-то игнорируют слова Еврочиновников. Все это похоже на балаган, даже и тот более организованный. Бенкси прав. Рынок труда ухудшается, экономика слабеет.

🇨🇦 лидером роста за неделю стал канадский доллар. Макроэкономические показатели слабенькие, а политика ЦБ остается мягкой. Что не внушает доверие к валюте этой страны. Но коррекционно можно и укрепиться.

🇦🇺 австралийский доллар самый крепкий среди основных валют региона. Прошло заседание Центрального банка Австралии, ставки без изменений, монетарная политика остается мягкой, но дальше снижать ставки не собираются. Макроэкономические показатели в норме.

🇨🇭 франк держится выше средней по рынку. Макроэкономические показатели слабы, но вот спрос на защитные активы начинает расти. Это поддерживает спрос на франк, вопреки экономическим факторам.

🇪🇺 евро в средине недели подошло вплотную к лоям, к пятнице отскочили, но очень слабенько. Макроэкономические показатели слабы, монетарная политика сверхмягкая. Это все играет не в пользу евро. Все никак не может оттолкнуться от лоев.

🇯🇵 йена. Экономика Японии слаба, относительно исторических показателей и других развитых стран. Это сказывается на валюте. Монетарная политика одна из самих мягких, уже длительное время, среди развитых стран. Йена на этом фоне слаба, но спрос на защитные активы может ее поддержать.

🇺🇸 теперь ясно, почему смягчение монетарной политики ФРС не снижает курс доллара. Основные центробанки держат более мягкий вектор, а макроэкономические показатели хуже чем в экономике США. В последней, также ситуация "не слава Богу", хоть рынок труда в марте оставался крепок, а вот рост зарплат замедлился, но на фоне торможения инфляции в реальном выражении зарплаты не изменились. Деловой цикл по данным ISM в марте ухудшился.

❇️ Валютный рынок застыл в ожиданиях, движения очень короткие (1-2 фигуры). Инвестора притаились по дальнейшим развитиям монетарной политики ФРС (заседание 1-го мая), переговорам Китай-США, Брекситу и т.д.

{kind=link}

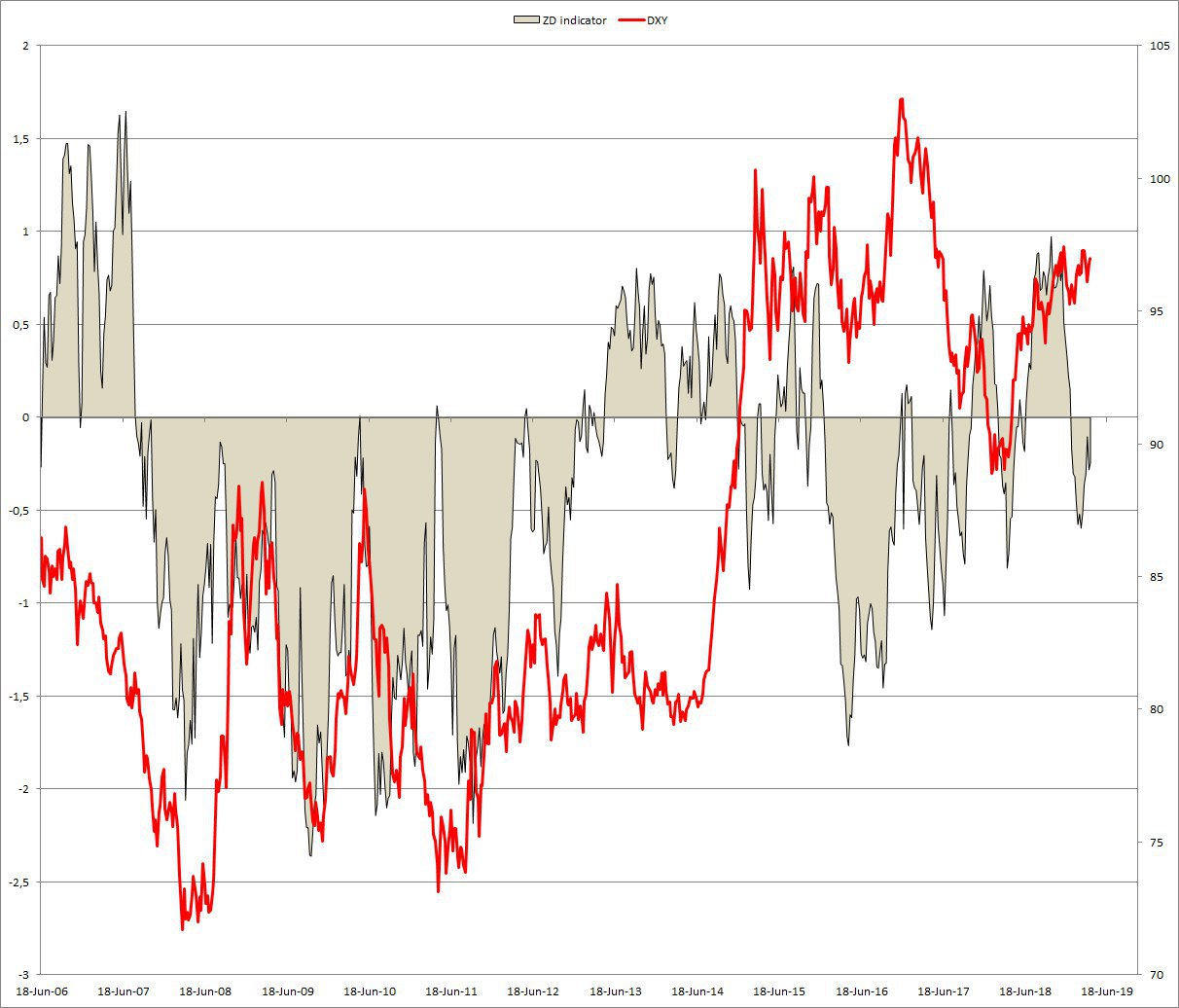

#валюты мои индикаторы по оценки рынка доллара продолжают сигнализировать о перспективе снижения курса доллара. Пока заявки ФРС игнорируются, Трамп призвал снизить ставку.

Два из трех индикаторов указывают на устойчивую дивергенцию с фундаментальными факторами. Как видно на картинке индикатор (серая область) ниже ноля, в то время как индекс доллара (красная) не снижается. Ретроспективный взгляд указывает на тесную причинно-следственную связь...пока она остается нарушенной.

Ситуация на рынке доллара и положение кривых доходностей на мировых рынках ставок, намекает нам на неопределенность мировой экономики. Это, конечно и создает спрос на трежерис с длинной дюрацией, что и выступает причиной инверсии и устойчивому спросу на доллар.

Два из трех индикаторов указывают на устойчивую дивергенцию с фундаментальными факторами. Как видно на картинке индикатор (серая область) ниже ноля, в то время как индекс доллара (красная) не снижается. Ретроспективный взгляд указывает на тесную причинно-следственную связь...пока она остается нарушенной.

Ситуация на рынке доллара и положение кривых доходностей на мировых рынках ставок, намекает нам на неопределенность мировой экономики. Это, конечно и создает спрос на трежерис с длинной дюрацией, что и выступает причиной инверсии и устойчивому спросу на доллар.

{kind=link}

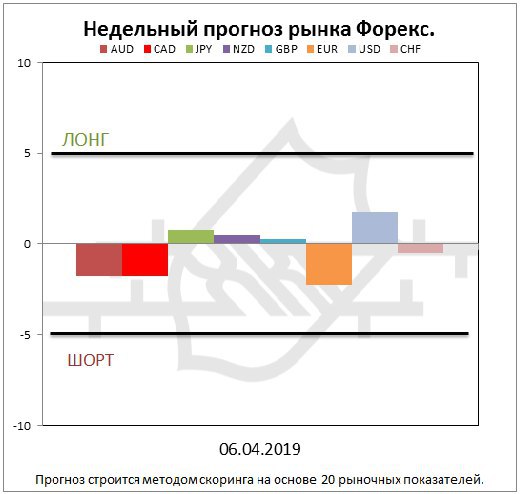

#валюты Продолжаю экспериментировать со скорингом на рынке форекс. Учитывая, что в скоринг входят макроэкономические показатели, присутствует временной лаг. Наверное придется или их исключать из скоринга, или же горизонты прогноза будут на месяц.

Пока продолжаю вырабатывать алгоритм оценки рынка форекс. Прогноз на следующую неделю на картинке.

Пока продолжаю вырабатывать алгоритм оценки рынка форекс. Прогноз на следующую неделю на картинке.

{kind=link}

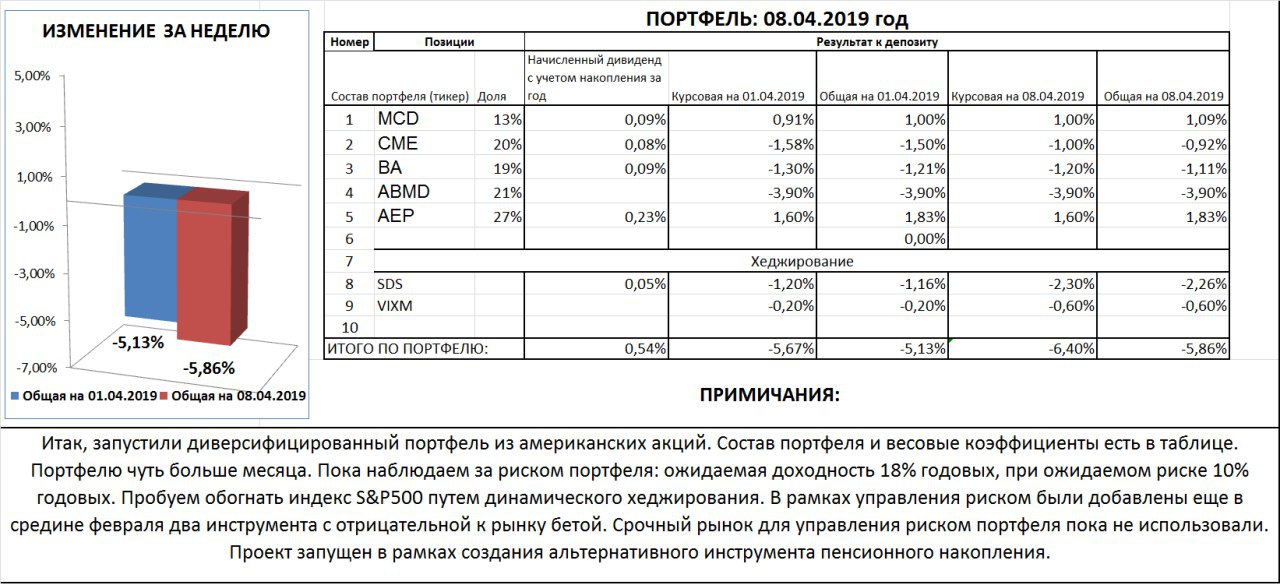

#портфель мои надежды на пенсионное наколпения худеют на глаз. Порфтельная теория оказалась не самодостаточная, хотя с другой стороны попытка хеджирования риска, привела к дополнительному убытку почти в 3%.

В общем, все на картинке.

Кнопка под картинкой перенесет Вас в мой публичный счет. Пока там схватил убыток на покупке NZD\USD.

В общем, все на картинке.

Кнопка под картинкой перенесет Вас в мой публичный счет. Пока там схватил убыток на покупке NZD\USD.

{kind=link}

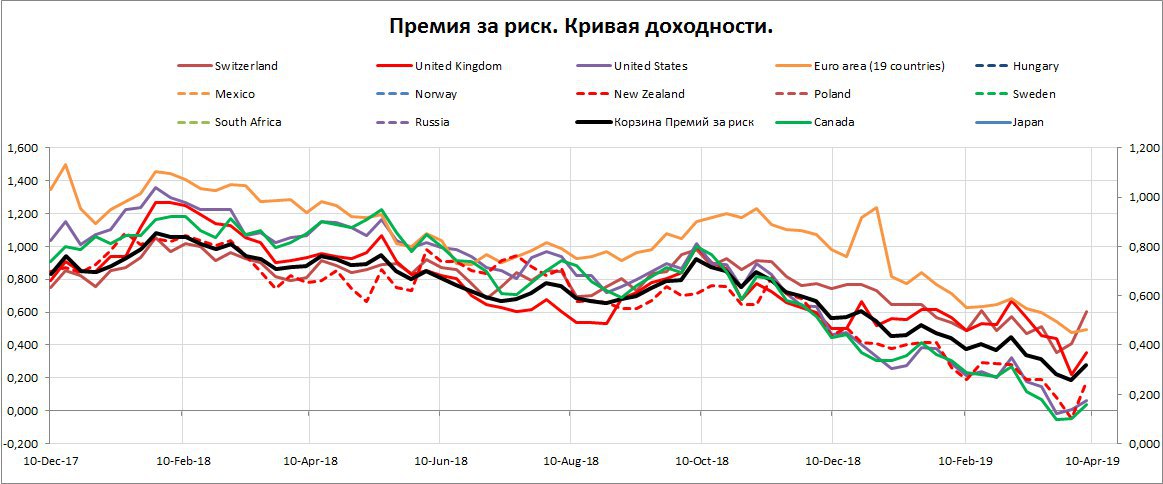

#риск У инвесторов жизнь налаживается...

На картинке премии за риск (спред между ставками денежного и рынка капиталов. безрисковые интсрументы). Черная, это совокупная по развитым рынкам. Как видите на рынке процентов, дела начинают улучшаться.

Канада и США выходят из инверсионного положение кривых доходности (зеленая, сереневая). Судя по макроэкономическим показателям и общему тренду в монетарной политике, Банк Канады будет объявлять о смягчении ДКП. Трамп призывает ФРС запустит новое QE.

Красный пунктир - Н. Зелендия, здесь прям резко развернулись. Здесь также ЦБ объявил о перспективах смягчения ДКП.

Положение кривых в Старом свете лучше рынка.

Лучше всех дела в ставках обстоят в Швейцарии, но там ставки денежного рынка под контролем у ЦБ. (коричневая)

Ставки в Еврозоне также хорошо себя чувствуют. В среду заседание ЕЦБ, должны бы прояснить программу TILTRO-III. Также интересны макроэкономические оценки. (желтая)

Даже кривая в Великобритании, не взирая на политический хаос выравнивается. (красная)

В целом, рынок ставок начал улудшаться, пока о позитивной тенденции говорить рано, но похоже мировые ЦБ взялись за монетарные стимулы.

На картинке премии за риск (спред между ставками денежного и рынка капиталов. безрисковые интсрументы). Черная, это совокупная по развитым рынкам. Как видите на рынке процентов, дела начинают улучшаться.

Канада и США выходят из инверсионного положение кривых доходности (зеленая, сереневая). Судя по макроэкономическим показателям и общему тренду в монетарной политике, Банк Канады будет объявлять о смягчении ДКП. Трамп призывает ФРС запустит новое QE.

Красный пунктир - Н. Зелендия, здесь прям резко развернулись. Здесь также ЦБ объявил о перспективах смягчения ДКП.

Положение кривых в Старом свете лучше рынка.

Лучше всех дела в ставках обстоят в Швейцарии, но там ставки денежного рынка под контролем у ЦБ. (коричневая)

Ставки в Еврозоне также хорошо себя чувствуют. В среду заседание ЕЦБ, должны бы прояснить программу TILTRO-III. Также интересны макроэкономические оценки. (желтая)

Даже кривая в Великобритании, не взирая на политический хаос выравнивается. (красная)

В целом, рынок ставок начал улудшаться, пока о позитивной тенденции говорить рано, но похоже мировые ЦБ взялись за монетарные стимулы.

{kind=link}

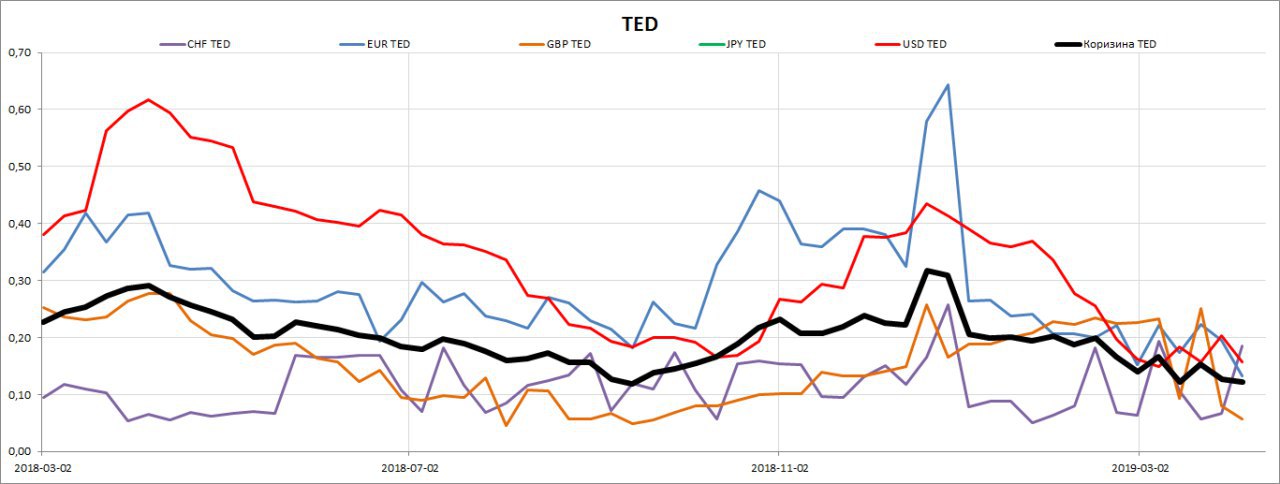

#риск ТЕД-спреды по всем валютам фондирования находятся внизу.

Т.е. стоимость ликвидности на еврорынке относительно внутрених ставок дешевеет. Вместе с этим дешевеет хедж на рынке Европы.

Если говорить о ситуации со спредом ТЕД в долларовой ликвидности, то низкий уровень спреда который мы наблюдаем сейчас соответствует снижению индекса доллара, что = рост евро. Пока наблюдаем что-то вроде дивергенции.

Таким образом, ликвидность не спешить уходить от долларовых активов. ФРС+Трамп уже кошмарят рынок новым QE. Это должно привести к резкой смене вектора.

Самый низкий уровень спреда у фунтовой ликвидности, если взять во внимание, что этот вида спред отображает банковские риски (ликвидность+дефолт), то не смотря на хаос с Брекситом, банки не торопяться повышать межбанковские ставки.

Т.е. стоимость ликвидности на еврорынке относительно внутрених ставок дешевеет. Вместе с этим дешевеет хедж на рынке Европы.

Если говорить о ситуации со спредом ТЕД в долларовой ликвидности, то низкий уровень спреда который мы наблюдаем сейчас соответствует снижению индекса доллара, что = рост евро. Пока наблюдаем что-то вроде дивергенции.

Таким образом, ликвидность не спешить уходить от долларовых активов. ФРС+Трамп уже кошмарят рынок новым QE. Это должно привести к резкой смене вектора.

Самый низкий уровень спреда у фунтовой ликвидности, если взять во внимание, что этот вида спред отображает банковские риски (ликвидность+дефолт), то не смотря на хаос с Брекситом, банки не торопяться повышать межбанковские ставки.

{kind=link}

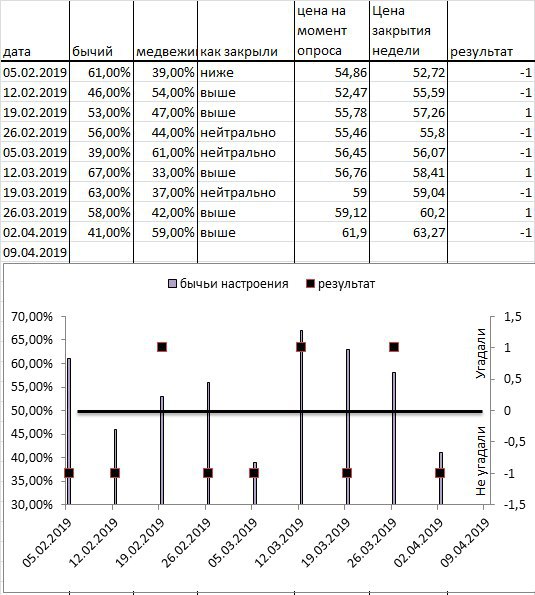

#нефть Сбор данных для исследования настроений на рынке нефти продолжается.

На прошлой неделе аудитория снова не угадала.

На картинке ниже таблица с результатми и визуализация собранных данных. Нужно насобирать хотя бы 50 событий (год), тогда можно будет выстраивать статистику и искать закономерности.

На прошлой неделе аудитория снова не угадала.

На картинке ниже таблица с результатми и визуализация собранных данных. Нужно насобирать хотя бы 50 событий (год), тогда можно будет выстраивать статистику и искать закономерности.

{kind=link}

Итак, еженедельный опрос. Как Вы считаете, нефть закроет неделю выше или ниже текущих цен?

anonymous poll

НИЖЕ – 73

👍👍👍👍👍👍👍 51%

ВЫШЕ – 69

👍👍👍👍👍👍👍 49%

👥 142 people voted so far.

anonymous poll

НИЖЕ – 73

👍👍👍👍👍👍👍 51%

ВЫШЕ – 69

👍👍👍👍👍👍👍 49%

👥 142 people voted so far.

#пшеница Длинная совокупная позиция спекулянтов, состоящая из двух основных сортов, торгуемых на срочном в Чикаго (мягкая+твердая) относительно ОИ, сокращается дальше.

Показатель уже подходит к минимумам 2014-2015 годов. Очень странно, ведь высокий сезон на рынке пшенице уже начался. Сегодня выходит отчет от Минсельхоза США с прогнозом на апрель.

Отчасти, тому виной Трамп, с его агрессивной внешней политикой, под риском объемы экспорта на мировом рынке зерновых, которые быстро закроют Аргентина, Россия, Украина.

Показатель уже подходит к минимумам 2014-2015 годов. Очень странно, ведь высокий сезон на рынке пшенице уже начался. Сегодня выходит отчет от Минсельхоза США с прогнозом на апрель.

Отчасти, тому виной Трамп, с его агрессивной внешней политикой, под риском объемы экспорта на мировом рынке зерновых, которые быстро закроют Аргентина, Россия, Украина.

{kind=link}

#нефть Свежий прогноз от Минэнерго США на 2019-2020 годы.

➡️ Среднемесячная добыча в марте 12,1 мб\д, написали что на 300 тб\д выше средней в феврале, но в прошлом отчете средняя была на 11,9 мб\д. Выходит что пересмотрелы вниз на 100 тб\д добычу в феврале.

➡️ Прогноз среднесуточной добычи в 2019 году пересмотрели вверх на 100 тб.\д до 12,4 мб\д, в мартовском отчете была 12,3 мб\д.

При этом среднесуточная добыча в 2020 году прогнозируется 13,1 мб\д.

➡️ По оценкам EIA добыча в странах ОПЕК упала на 440 тб\д в марте, в основном за счет Венесуэлы и Саудитов.

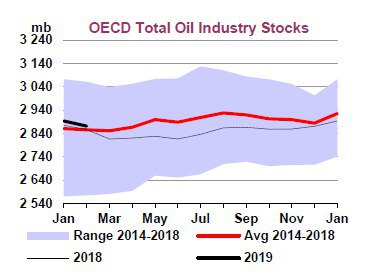

➡️ Запасы в странах ОЭСР ниже 5-летней средней. Любопытно, что по данным той же EIA запасы сейчас выше чем годом ранее, пусть и не значительно. Также запасы в регионе ARA растут (Европа). Сегодня вышли данные по запасам в основных 16-ти странах Европы, там также рост в марте, на 22,7 млн.баррелей. Такое конечно...

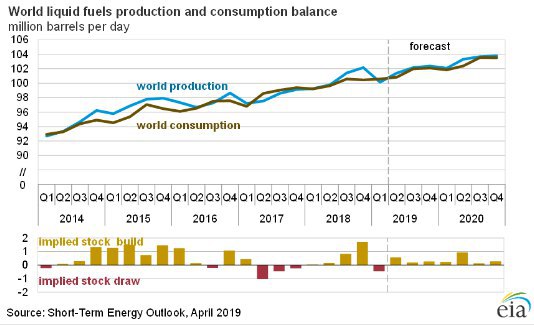

➡️ Баланс спроса и предложения (на картинке гистограмма) продолжает отображать избыток на ближайшие два года.

В общем и целом отчет сигнализирует о слабости спроса в связи с торможением мировой экономики. Вопрос с добычей в странах ОПЕК является сейчас ключевым. Сегодня прозвучали слова, что с июня ОПЕК+ может не продлить соглашение о сокращении добычи. В сумме с замедлением экономики это будет катастрофой для нефтяного рынка.

Пока рынок это игнорирует, Ливия затуманила глаза и мозги трейдеров.

➡️ Среднемесячная добыча в марте 12,1 мб\д, написали что на 300 тб\д выше средней в феврале, но в прошлом отчете средняя была на 11,9 мб\д. Выходит что пересмотрелы вниз на 100 тб\д добычу в феврале.

➡️ Прогноз среднесуточной добычи в 2019 году пересмотрели вверх на 100 тб.\д до 12,4 мб\д, в мартовском отчете была 12,3 мб\д.

При этом среднесуточная добыча в 2020 году прогнозируется 13,1 мб\д.

➡️ По оценкам EIA добыча в странах ОПЕК упала на 440 тб\д в марте, в основном за счет Венесуэлы и Саудитов.

➡️ Запасы в странах ОЭСР ниже 5-летней средней. Любопытно, что по данным той же EIA запасы сейчас выше чем годом ранее, пусть и не значительно. Также запасы в регионе ARA растут (Европа). Сегодня вышли данные по запасам в основных 16-ти странах Европы, там также рост в марте, на 22,7 млн.баррелей. Такое конечно...

➡️ Баланс спроса и предложения (на картинке гистограмма) продолжает отображать избыток на ближайшие два года.

В общем и целом отчет сигнализирует о слабости спроса в связи с торможением мировой экономики. Вопрос с добычей в странах ОПЕК является сейчас ключевым. Сегодня прозвучали слова, что с июня ОПЕК+ может не продлить соглашение о сокращении добычи. В сумме с замедлением экономики это будет катастрофой для нефтяного рынка.

Пока рынок это игнорирует, Ливия затуманила глаза и мозги трейдеров.

{kind=link}

#нефть ЭКВАТОР НЕДЕЛИ

Во-первых, всем спасибо за активность во вчерашнем опросе!

На текущей неделе выпускают свои ежемесячные отчеты ведущие энергетические агентства.

Вчера отчиталось Минэнерго США, сегодня ОПЕК, завтра МЭА.

...но сейчас не это важно

Трейдеры загипнотизированы заголовками СМИ и скупают нефтяные фьючерсные контракты по любым ценам, ожидая коллапса на физическом рынке . А есть ли он?

Вчера вышла статистика по запасам в 16 ведущих странах Европы, там в марте +22,7 млн. баррелей. Также запасы в США выше чем за аналогичный период в прошлом году. Т.е., не смотря на все попытки сбалансировать физический рынок ОПЕКом, спрос гораздо слабее ожиданий. Очевидно, что тому виной торможение делового цикла.

Вот и вчера данные по запасам от Американского института нефти снова показали избыток, правда сильно упали запасы топлива, это сигнализирует о том, что на уровень спроса сильно повлияли пожары на НПЗ в Калифорнии.

Сегодня отчет от Минэнерго США расставит все по местам.

А что впереди?

Трейдеры снова делают ставку на слухи. Ливия+Иран=неопределенность. Венесуэла уже давно отыграна, и она, судя по запасам, не оказала сильного влияния на баланс.

Вчера прошли телефонные переговоры между Трампом и принцем КСА Мухаммедом, вспоминаем прошлой год, конец апреля, те же переговоры... и выдали Иран. Очевидно, что речь шла о поставках нефти, если убрать Иранский экспорт. Конечно, сейчас самое время это делать, пока мировой спрос пониженный и можно заместить выбывшие объемы. На мой взгляд, это будет объявлено сегодня на встрече Трампа в Хьюстоне, где он будет подписывать бумаги о расширении энергетической инфратсрутктуры (тоже важно, ввиду НО-ОПЕК). Единственное что можно допустить, что дабы не пугать рынок, будет сделаны мягкие оговорки.

Оговорки нужны, ибо еще давит на рынок Ливия. Вот есть домыслы из области заговоров, поскольку Хафтар пророссийский, то операция по наступленю на Триполи, это ответ Госдепу за Венесуэлу. Ну и под это покупали фьючи по Бренту на Моссковской бирже со счетов физлиц, что и отображалось на динамике длинных позиций. Сейчас уже сократили на половину. Но это из области домыслов и догадок.

Параллельно этому, Фалих и Новак поговаривают о том, что возможно в июне соглашение о сокращении добычи не продлят.

Как это все отображается на цене?

Технический анализ отображает силу бычьего тренда. Уже пробиты верхние границы обоих фрактальных каналов на младших таймфреймах, что указывает на мощный тренд.

Все это происходит в ценовой зоне Фибоначчи 0,62 (золотое сечение), это важная коррекционная зона. Осциллятор (гисто) накапливает темпы, которые сравнялись с темпами весны 2016 года.

Еще есть старший фрактальный канал. который имеет слабую нижнюю границу (пытались несколько раз пробить), с верхней границей в районе 70 по Лайт. Если рынок не вернется в плоскость младших каналов или пойдет выше, то еще может последовать 10% роста. Это будет что-то вроде эйфории\панике, поскольку оставаться на высоких ценовых уровнях сейчас чревато серьезными проблемами в мировой экономике...

...ну, если конечно, не хотят вызвать кризис.

Во-первых, всем спасибо за активность во вчерашнем опросе!

На текущей неделе выпускают свои ежемесячные отчеты ведущие энергетические агентства.

Вчера отчиталось Минэнерго США, сегодня ОПЕК, завтра МЭА.

...но сейчас не это важно

Трейдеры загипнотизированы заголовками СМИ и скупают нефтяные фьючерсные контракты по любым ценам, ожидая коллапса на физическом рынке . А есть ли он?

Вчера вышла статистика по запасам в 16 ведущих странах Европы, там в марте +22,7 млн. баррелей. Также запасы в США выше чем за аналогичный период в прошлом году. Т.е., не смотря на все попытки сбалансировать физический рынок ОПЕКом, спрос гораздо слабее ожиданий. Очевидно, что тому виной торможение делового цикла.

Вот и вчера данные по запасам от Американского института нефти снова показали избыток, правда сильно упали запасы топлива, это сигнализирует о том, что на уровень спроса сильно повлияли пожары на НПЗ в Калифорнии.

Сегодня отчет от Минэнерго США расставит все по местам.

А что впереди?

Трейдеры снова делают ставку на слухи. Ливия+Иран=неопределенность. Венесуэла уже давно отыграна, и она, судя по запасам, не оказала сильного влияния на баланс.

Вчера прошли телефонные переговоры между Трампом и принцем КСА Мухаммедом, вспоминаем прошлой год, конец апреля, те же переговоры... и выдали Иран. Очевидно, что речь шла о поставках нефти, если убрать Иранский экспорт. Конечно, сейчас самое время это делать, пока мировой спрос пониженный и можно заместить выбывшие объемы. На мой взгляд, это будет объявлено сегодня на встрече Трампа в Хьюстоне, где он будет подписывать бумаги о расширении энергетической инфратсрутктуры (тоже важно, ввиду НО-ОПЕК). Единственное что можно допустить, что дабы не пугать рынок, будет сделаны мягкие оговорки.

Оговорки нужны, ибо еще давит на рынок Ливия. Вот есть домыслы из области заговоров, поскольку Хафтар пророссийский, то операция по наступленю на Триполи, это ответ Госдепу за Венесуэлу. Ну и под это покупали фьючи по Бренту на Моссковской бирже со счетов физлиц, что и отображалось на динамике длинных позиций. Сейчас уже сократили на половину. Но это из области домыслов и догадок.

Параллельно этому, Фалих и Новак поговаривают о том, что возможно в июне соглашение о сокращении добычи не продлят.

Как это все отображается на цене?

Технический анализ отображает силу бычьего тренда. Уже пробиты верхние границы обоих фрактальных каналов на младших таймфреймах, что указывает на мощный тренд.

Все это происходит в ценовой зоне Фибоначчи 0,62 (золотое сечение), это важная коррекционная зона. Осциллятор (гисто) накапливает темпы, которые сравнялись с темпами весны 2016 года.

Еще есть старший фрактальный канал. который имеет слабую нижнюю границу (пытались несколько раз пробить), с верхней границей в районе 70 по Лайт. Если рынок не вернется в плоскость младших каналов или пойдет выше, то еще может последовать 10% роста. Это будет что-то вроде эйфории\панике, поскольку оставаться на высоких ценовых уровнях сейчас чревато серьезными проблемами в мировой экономике...

...ну, если конечно, не хотят вызвать кризис.

{kind=link}

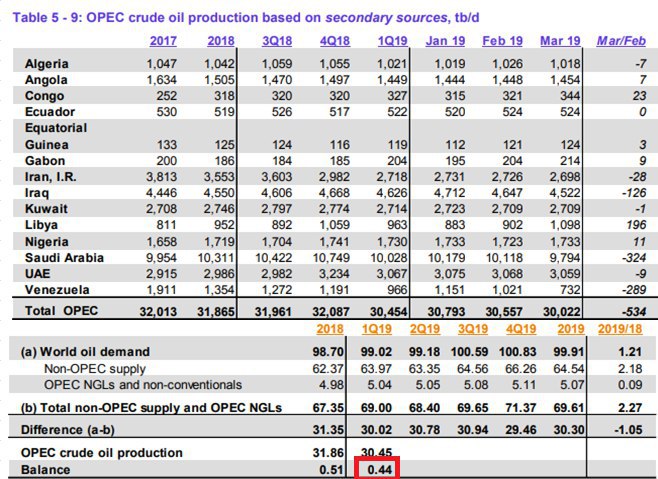

#нефть ОТЧЕТ ОПЕК

➡️ В своем отчете, ОПЕК понизил рост спроса в 2019 год на 20 тб\д, до 1.21 мб\д.

➡️ Также были понижены прогнозы на поставки из стран Не-ОПЕК на 60 тб\д, до 2,18 мб\д.

➡️Добыча внутри ОПЕК сократилась в марте на 534 тб\д, что на 90 тб\д выше оценок Минэнерго США. Те вчера выдали сокращение на 440 тб\д. В освном сокращение произошло за счет Венесуэлы и Саудитов.

➡️ Запасы в странах ОЭСР в фервале снизились на 18,3 млн.баррелей, но остаются выше 5-летней средней на 7,5 млн.баррелей, и выше на 7 млн.баррелей чем годом ранее.

Минэнерго вчера выдало, что запасы в странах ОЭСР ниже 5-летней средней.

Также запасы нефти в странах ОЭСР выше на 25 млн.баррелей сезонной нормы.

❇️ На картинке добыча в ОПЕК и баланс спроса\предложения в первом квартале 2019 года.

Избыток составил 440 тыс. баррелей нефти в сутки (обведено красным). При этом ОПЕК уже убрал с рынка 1,4 млн. баррелей в день. Т.е. надо сокращать еще на 440 тб\д, а с учетом роста добычи США до 12,4 мб\д, это избыток в 640 тб\д. И это не смотря на то, что прогноз по спросу и дальше будет снижаться, деловой цикл еще не начал восстанавливаться, хоть бы с третьего квартала начались улучшения.

В общем и целом, не взирая на заголовки СМИ рынок остается перенасыщен.

➡️ В своем отчете, ОПЕК понизил рост спроса в 2019 год на 20 тб\д, до 1.21 мб\д.

➡️ Также были понижены прогнозы на поставки из стран Не-ОПЕК на 60 тб\д, до 2,18 мб\д.

➡️Добыча внутри ОПЕК сократилась в марте на 534 тб\д, что на 90 тб\д выше оценок Минэнерго США. Те вчера выдали сокращение на 440 тб\д. В освном сокращение произошло за счет Венесуэлы и Саудитов.

➡️ Запасы в странах ОЭСР в фервале снизились на 18,3 млн.баррелей, но остаются выше 5-летней средней на 7,5 млн.баррелей, и выше на 7 млн.баррелей чем годом ранее.

Минэнерго вчера выдало, что запасы в странах ОЭСР ниже 5-летней средней.

Также запасы нефти в странах ОЭСР выше на 25 млн.баррелей сезонной нормы.

❇️ На картинке добыча в ОПЕК и баланс спроса\предложения в первом квартале 2019 года.

Избыток составил 440 тыс. баррелей нефти в сутки (обведено красным). При этом ОПЕК уже убрал с рынка 1,4 млн. баррелей в день. Т.е. надо сокращать еще на 440 тб\д, а с учетом роста добычи США до 12,4 мб\д, это избыток в 640 тб\д. И это не смотря на то, что прогноз по спросу и дальше будет снижаться, деловой цикл еще не начал восстанавливаться, хоть бы с третьего квартала начались улучшения.

В общем и целом, не взирая на заголовки СМИ рынок остается перенасыщен.

{kind=link}

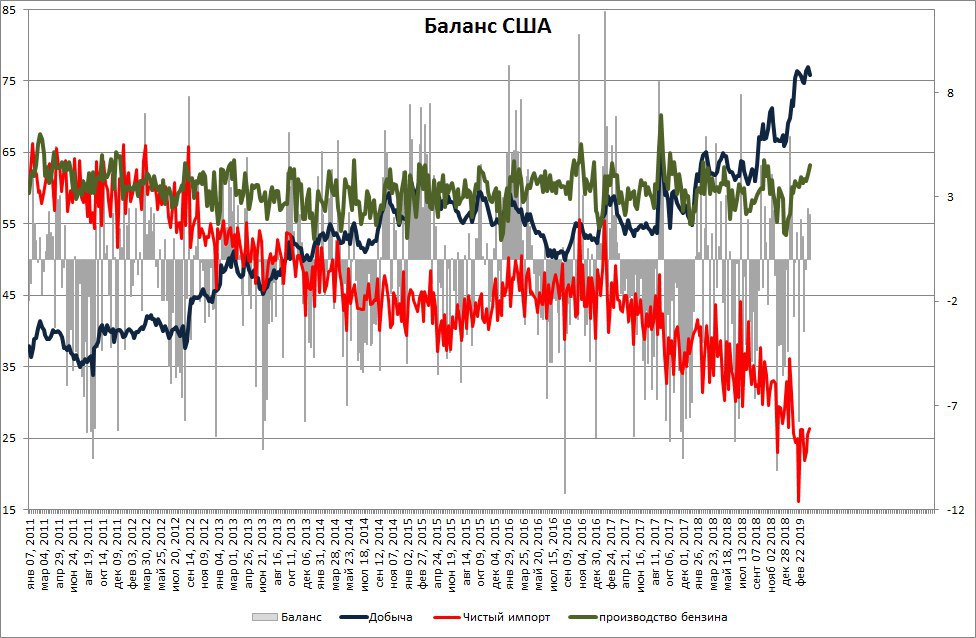

#нефть Вчерашний отчет Минэнерго США.

На 5 апреля запасы сырой нефти в США снова выросли, это уже вторая неделя подрят по 7 млн.баррелей.

➡️ При этом объемы нефтепереработки выросли до уровня пожаров на НПЗ вблизи Хьюстона, и составляет 16,1 мб\д, что на 5,4% ниже чем годом ранее. Пониженный спрос со стороны НПЗ не обошелся без замедления делового цикла, на это указывает то, что производство бензина восстановлено и составляет 10,16 мб\д, что на скромные 0,2% выше чем годом ранее. На картинке ниже зеленая линия, это доля производства бензина в общем спросе со стороны НПЗ. Мы подошли к максимумам прошлого года. Т.е. снижение объемов нефтепереаботки для промышленного топлива, т.к. спрос на бензин 9,8 мб\д, что выше чем год назад на 8%.

Судя по показателям высокий сезон в США начался, но спрос на сырую нефть не торопится расти.

Запасы бензина и дистиллятов остаются ниже чем годом ранее.

Добыча нефти уверенно обосновалась на уровне 12,2 мб\д (на картинке синяя, это внутренняя добыча в общем спросе). А показатель чистого импорт на 43% ниже чем годом ранее (на картинке красная линия, доля читсого импорта в общем спросе). Вчера Трамп подписал указы о расширении инфраструктуры в штате Техас, это очень важно, нефти станет еще больше.

➡️ Это все указывает лишь на одно, физический рынок в США перенасыщен и если следующие данные выйдут в красной зоне, то начнуться распродажи.

Вчера также вышли данные по запасам в регионе ARA (Европа), там за неделю также рост запасов сырой нефти на 11 млн.баррелей. Т.е. Европа также пренасыщена, все из-за того же пониженного спроса, ибо падение промпроизводства в ЕС гораздо глубже чем в США.

Фронтальные спреды второй день снижаются, причем синхронно по обеим бенчмаркам,в то время как фьючерсы растут. Это уверенная дивергенция.

На 5 апреля запасы сырой нефти в США снова выросли, это уже вторая неделя подрят по 7 млн.баррелей.

➡️ При этом объемы нефтепереработки выросли до уровня пожаров на НПЗ вблизи Хьюстона, и составляет 16,1 мб\д, что на 5,4% ниже чем годом ранее. Пониженный спрос со стороны НПЗ не обошелся без замедления делового цикла, на это указывает то, что производство бензина восстановлено и составляет 10,16 мб\д, что на скромные 0,2% выше чем годом ранее. На картинке ниже зеленая линия, это доля производства бензина в общем спросе со стороны НПЗ. Мы подошли к максимумам прошлого года. Т.е. снижение объемов нефтепереаботки для промышленного топлива, т.к. спрос на бензин 9,8 мб\д, что выше чем год назад на 8%.

Судя по показателям высокий сезон в США начался, но спрос на сырую нефть не торопится расти.

Запасы бензина и дистиллятов остаются ниже чем годом ранее.

Добыча нефти уверенно обосновалась на уровне 12,2 мб\д (на картинке синяя, это внутренняя добыча в общем спросе). А показатель чистого импорт на 43% ниже чем годом ранее (на картинке красная линия, доля читсого импорта в общем спросе). Вчера Трамп подписал указы о расширении инфраструктуры в штате Техас, это очень важно, нефти станет еще больше.

➡️ Это все указывает лишь на одно, физический рынок в США перенасыщен и если следующие данные выйдут в красной зоне, то начнуться распродажи.

Вчера также вышли данные по запасам в регионе ARA (Европа), там за неделю также рост запасов сырой нефти на 11 млн.баррелей. Т.е. Европа также пренасыщена, все из-за того же пониженного спроса, ибо падение промпроизводства в ЕС гораздо глубже чем в США.

Фронтальные спреды второй день снижаются, причем синхронно по обеим бенчмаркам,в то время как фьючерсы растут. Это уверенная дивергенция.

{kind=link}

#нефть Отчет МЭА

✔️ МЭА оставило темпы роста мирового спроса без изменений на уровне 1,3 мб\д в 2019 году, это чуть выше чем прогнозы ОПЕК.

✔️ Предложение в марте сократилось на 340 тб\д. При этом относительно ноября предложение сократилось на 3,1 мб\д (ха, при этом с начала апреля рост запасов по всем фронтам). Но относительно апреля прошлого года предложение сократилось на 530 тб\д.

✔️ МЭА прогнозирует, что добыча вне ОПЕК в 2019 году вырастет на 1,7 мб\д (ОПЕК утверждает на 2,21 мб\д), в 2018 году рост составил 2,8 мб\д.

Добыча внутри ОПЕК упала на 550 тб\д (тут МЭА и ОПЕК солидарны). Но прогнозируют, что добыча ОПЕК вырастит во втором квартале на 800 тб\д, с нынешних 30,1 мб\д до 30,9 мб\д.

✔️ Нефтепереработка в марте упала на 2,5 мб\д в мировом масштабе, а к третьему кварталу вообще прогнозируют снижение до минимумов с 2011 года.

➡️ В феврале запасы нефти в странах ОЭСР упали на 21,7 мб\д (примерно то же что и у ОПЕК). МЭА утверждает, что запасы в странах ОЭСР выше 5-ти летней средней на 16 млн. баррелей что примерно совпадает с оценками ОПЕК в 7,5 млн. баррелей (Фалих вообще объявил что этот показатель выше на 80 млн. баррелей). При этом Минэнерго США утверждает, что запасы ниже 5-ти летней средней. Тут стоит еще указать, что МЭА по оценке показателя "дней покрытия спроса" что является более актуальной оценкой, утврждает, что такой индикатор рынка ниже 5-ти летней средней.

Оговорка, запасы в марте-апреле растут по всем фронтам в Европе, США, Фуджара, Сингапур. Это говорит о том, что рынок перенасыщен, не смотря на сокращения добычи.

Любопытно то, что по прогнозу МЭА и ОПЕК избыток на физическом рынке на март месяц составляет 440 тб\д.

✔️ МЭА оставило темпы роста мирового спроса без изменений на уровне 1,3 мб\д в 2019 году, это чуть выше чем прогнозы ОПЕК.

✔️ Предложение в марте сократилось на 340 тб\д. При этом относительно ноября предложение сократилось на 3,1 мб\д (ха, при этом с начала апреля рост запасов по всем фронтам). Но относительно апреля прошлого года предложение сократилось на 530 тб\д.

✔️ МЭА прогнозирует, что добыча вне ОПЕК в 2019 году вырастет на 1,7 мб\д (ОПЕК утверждает на 2,21 мб\д), в 2018 году рост составил 2,8 мб\д.

Добыча внутри ОПЕК упала на 550 тб\д (тут МЭА и ОПЕК солидарны). Но прогнозируют, что добыча ОПЕК вырастит во втором квартале на 800 тб\д, с нынешних 30,1 мб\д до 30,9 мб\д.

✔️ Нефтепереработка в марте упала на 2,5 мб\д в мировом масштабе, а к третьему кварталу вообще прогнозируют снижение до минимумов с 2011 года.

➡️ В феврале запасы нефти в странах ОЭСР упали на 21,7 мб\д (примерно то же что и у ОПЕК). МЭА утверждает, что запасы в странах ОЭСР выше 5-ти летней средней на 16 млн. баррелей что примерно совпадает с оценками ОПЕК в 7,5 млн. баррелей (Фалих вообще объявил что этот показатель выше на 80 млн. баррелей). При этом Минэнерго США утверждает, что запасы ниже 5-ти летней средней. Тут стоит еще указать, что МЭА по оценке показателя "дней покрытия спроса" что является более актуальной оценкой, утврждает, что такой индикатор рынка ниже 5-ти летней средней.

Оговорка, запасы в марте-апреле растут по всем фронтам в Европе, США, Фуджара, Сингапур. Это говорит о том, что рынок перенасыщен, не смотря на сокращения добычи.

Любопытно то, что по прогнозу МЭА и ОПЕК избыток на физическом рынке на март месяц составляет 440 тб\д.

{kind=link}