#валюты Проба создания скоринга по рынку Форекс. Пока первый шаг, буду еще дорабатывать.

Итак, компоненты скоринга:

1) Деловой цикл; 2) денежная масса; 3) Инфляция; 4) Безработица; 5) ставки денежный рынок; 6) ставки рынка капитала; 7) Премии за риск; 8) ТЕД-спреды; 9) Фондовые индексы; 10) ПОЛИТИКА ЦБ; 11) СОТЫ; 12) сентимент; 13) Сезонность; 14) MACD; 15) EMA; 16) Боллинджер; 17) Фракатлы; 18) Статистические отклонения; 19) Резервы валют у ЦБ; 20) Фибоначчи

Возможно еще добавлю динамику стоимости 5-летних CDS.

На картинке все просто, есть некий нейтральный коридор от -5 до 5, расчитаный на основании суммы балов присваиваемых показателям из списка с весовым коэффициентом.

Выше это лонг, ниже шорт.

Обратите внимание, долларов самый слабый из всех.

Оцените пожалуйста идею, оставьте свою реакцию.

Итак, компоненты скоринга:

1) Деловой цикл; 2) денежная масса; 3) Инфляция; 4) Безработица; 5) ставки денежный рынок; 6) ставки рынка капитала; 7) Премии за риск; 8) ТЕД-спреды; 9) Фондовые индексы; 10) ПОЛИТИКА ЦБ; 11) СОТЫ; 12) сентимент; 13) Сезонность; 14) MACD; 15) EMA; 16) Боллинджер; 17) Фракатлы; 18) Статистические отклонения; 19) Резервы валют у ЦБ; 20) Фибоначчи

Возможно еще добавлю динамику стоимости 5-летних CDS.

На картинке все просто, есть некий нейтральный коридор от -5 до 5, расчитаный на основании суммы балов присваиваемых показателям из списка с весовым коэффициентом.

Выше это лонг, ниже шорт.

Обратите внимание, долларов самый слабый из всех.

Оцените пожалуйста идею, оставьте свою реакцию.

{kind=link}

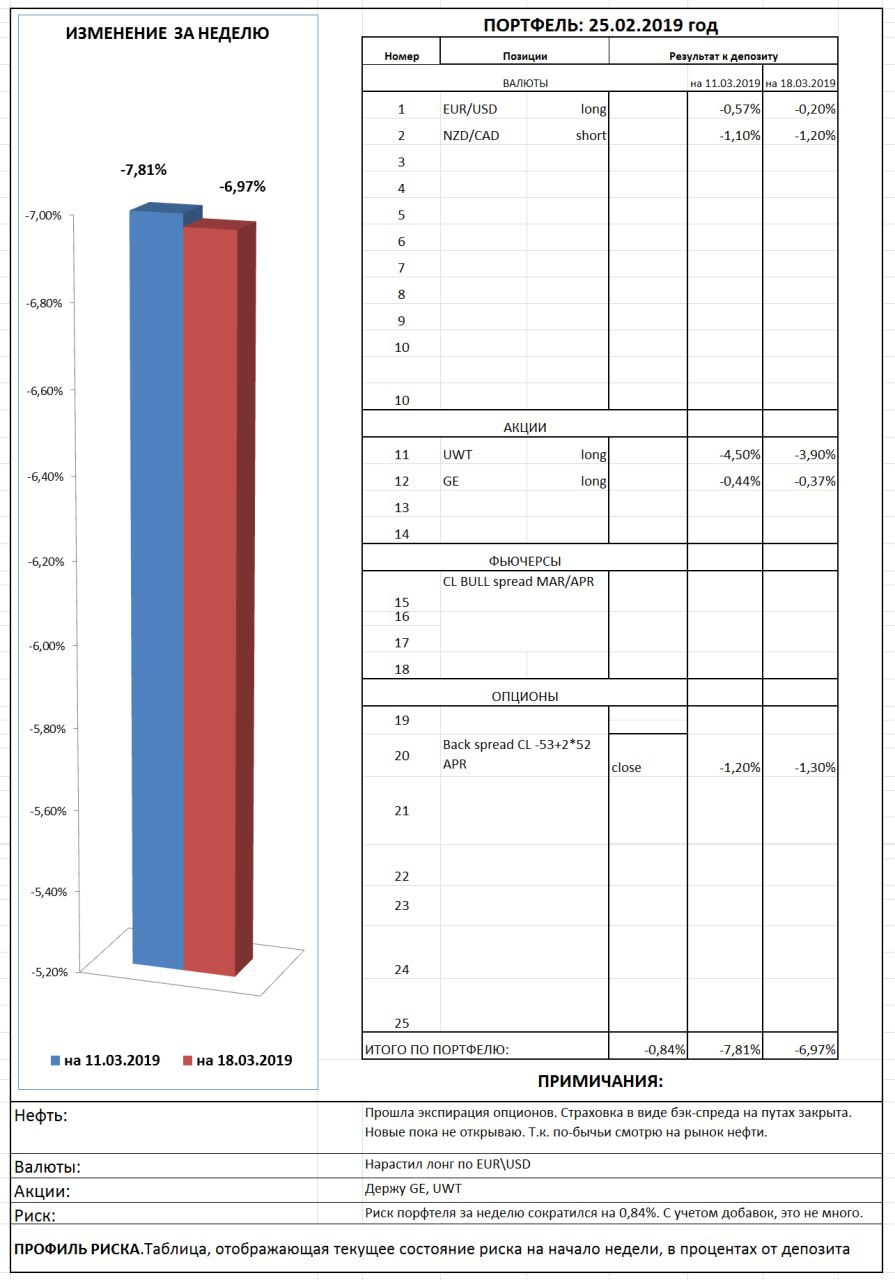

#профиль_риска Немного вырос риск по счету. Пока нарастил длинную позицию по нефти через ETF (UWT) и нарастил лонг по EUR\USD. Остальное без изменений.

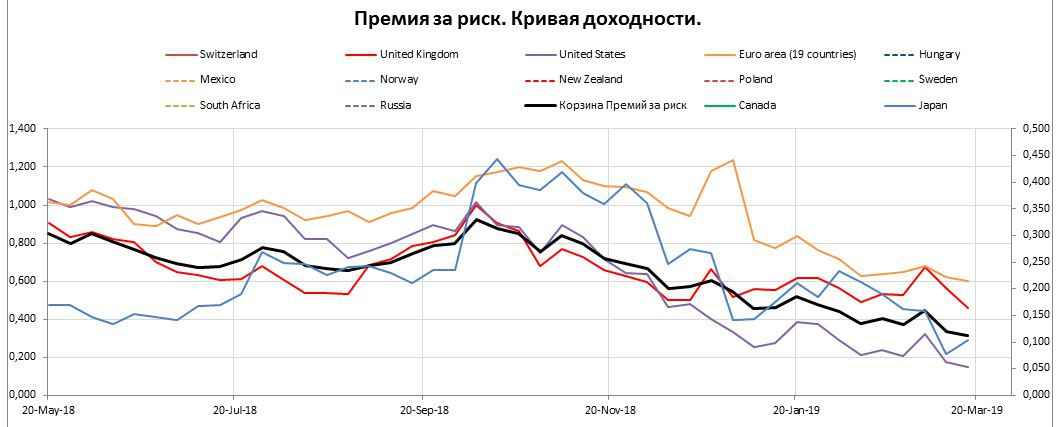

#риски Премии за риск на прошедшей неделе продолжают соркащаться, отображая стратегию "риск офф" в мире инвестиций. Напомню, на картинке разница между ставками денежного рынка и ставками рынка капитала, т.е. это и есть уплощение кривой доходности, но в более масштабном разрезе.

Совокупный риск на рынке стоимости денег во времени нарастает, черная на картинке.

Хуже всех рынку в США сиреневая. Там ставки денежного рынка продолжают расти, процент на рынке капиталов остется в понижающеемся канале. Озвученная потенциальная стимуляция от ФРС пока только слова. Хоть годовые темпы денежной массы выше годовых темпов инфляции, но ставки денежного рынка нужно снижать.

США по данному показателю догоняет Япония, на картинке голубая линия. Причем падение очень стремительное. Экономика страны ухудшается, это давит на Банк Японии который утюжит весь финрынок, а в условиях роста макроэкономического риска не только в стране, а и в мире, заставляет местные фининституты перекладываться в защиту - 10-летние облигации. Это и уплощает кривую. Вообще для японской йены наступают не лучшие времена, ибо ведущие центральные банки запускают новую волну QE, а ФРС, как минимум останавливает QT. В итоге это ведет к росту аппетита к риску, весь рынок йеновых активов останется за бортом.

Рыжая это значение показателя в странах Евро зоны. Хоть показатель выше рынка, но относительно исторических значений подходит к значениям 2015-2016 годов, когда нависал кризис в мировых темпах делового цикла. В ЕС тоже не все слава Богу, поэтому ставки соответствуют. Запускается новая волна QE от ЕЦБ, это должно бы немного вогнуть кривую.

Ну и красная Британцы. Ставки облигаций правительства Великобритании также сближаются, но не так активно, т.к. политика Банка Англии более стабильна, Брексит пока учитывать не будем, он не состоялся. Завтра будет решение по Брекситу от парламента Острова, посмотрим что будет.

В общем и целом ситуация в мире со стоимостью денег ухудшается выходя за рамки финтеории. Посмотрим удастся ли ведущим ЦБ спасти положение.

Совокупный риск на рынке стоимости денег во времени нарастает, черная на картинке.

Хуже всех рынку в США сиреневая. Там ставки денежного рынка продолжают расти, процент на рынке капиталов остется в понижающеемся канале. Озвученная потенциальная стимуляция от ФРС пока только слова. Хоть годовые темпы денежной массы выше годовых темпов инфляции, но ставки денежного рынка нужно снижать.

США по данному показателю догоняет Япония, на картинке голубая линия. Причем падение очень стремительное. Экономика страны ухудшается, это давит на Банк Японии который утюжит весь финрынок, а в условиях роста макроэкономического риска не только в стране, а и в мире, заставляет местные фининституты перекладываться в защиту - 10-летние облигации. Это и уплощает кривую. Вообще для японской йены наступают не лучшие времена, ибо ведущие центральные банки запускают новую волну QE, а ФРС, как минимум останавливает QT. В итоге это ведет к росту аппетита к риску, весь рынок йеновых активов останется за бортом.

Рыжая это значение показателя в странах Евро зоны. Хоть показатель выше рынка, но относительно исторических значений подходит к значениям 2015-2016 годов, когда нависал кризис в мировых темпах делового цикла. В ЕС тоже не все слава Богу, поэтому ставки соответствуют. Запускается новая волна QE от ЕЦБ, это должно бы немного вогнуть кривую.

Ну и красная Британцы. Ставки облигаций правительства Великобритании также сближаются, но не так активно, т.к. политика Банка Англии более стабильна, Брексит пока учитывать не будем, он не состоялся. Завтра будет решение по Брекситу от парламента Острова, посмотрим что будет.

В общем и целом ситуация в мире со стоимостью денег ухудшается выходя за рамки финтеории. Посмотрим удастся ли ведущим ЦБ спасти положение.

{kind=link}

#риски ТЕД-спреды чуть оживились в Европейских валютах, франк, фунт, евро дешевеют по ставке Libor.

Ставки в йене и здесь сокращаются, но в этом виде спреда сужение ставок это уменьшение риска, т.е. по йене на перспективу все стабильно как с ликвидностью, так и с кредитоспособностью банков.

В целом, совокупно ТЕД спред подрос (черная на картинке). Этот вид спреда, при прочих равных, имеет связь с валютой. Например рост спреда по евро идет в разрез с новой раздачей ликвидности от ЕЦБ, и это может сигнализировать об укреплении евро, что потянет франк. Пока рост скромный, но посмотрим как будет дальше.

Фунт уже давно вблизи максимумов с 2010 года. Тут понятно, риск из-за Брексит.

В общем и целом банки чувствуют себя хорошо.

Ставки в йене и здесь сокращаются, но в этом виде спреда сужение ставок это уменьшение риска, т.е. по йене на перспективу все стабильно как с ликвидностью, так и с кредитоспособностью банков.

В целом, совокупно ТЕД спред подрос (черная на картинке). Этот вид спреда, при прочих равных, имеет связь с валютой. Например рост спреда по евро идет в разрез с новой раздачей ликвидности от ЕЦБ, и это может сигнализировать об укреплении евро, что потянет франк. Пока рост скромный, но посмотрим как будет дальше.

Фунт уже давно вблизи максимумов с 2010 года. Тут понятно, риск из-за Брексит.

В общем и целом банки чувствуют себя хорошо.

{kind=link}

Еженедельный опрос. Как Вы считаете, нефть закроет неделю выше или ниже текущих цен?

anonymous poll

Выше – 57

👍👍👍👍👍👍👍 68%

Ниже – 27

👍👍👍 32%

👥 84 people voted so far. Poll closed.

anonymous poll

Выше – 57

👍👍👍👍👍👍👍 68%

Ниже – 27

👍👍👍 32%

👥 84 people voted so far. Poll closed.

#видео Выпустил новое видео на своем канале Ютуб на тему "Спрос в струткуре ВВП". Попытка коротко объяснить сложное.

В этом видео Вы найдете:

1) Краткая история экономических циклов

2) Структура спроса в экономике и зачем ее анализировать

3) Основные показатели измеряющие динамику спроса

4) Макроэкономические показатели влияющие на на уровень спроса.

5) Знакомство с ресурсом для макроэкономического анализа. Трейдингэкономикс.

Приятного просмотра https://youtu.be/cU4496Lb05I

В этом видео Вы найдете:

1) Краткая история экономических циклов

2) Структура спроса в экономике и зачем ее анализировать

3) Основные показатели измеряющие динамику спроса

4) Макроэкономические показатели влияющие на на уровень спроса.

5) Знакомство с ресурсом для макроэкономического анализа. Трейдингэкономикс.

Приятного просмотра https://youtu.be/cU4496Lb05I

YouTube

Анализ ВВП. Сторона спроса.

В этом видео я поговорю с Вами о стороне спроса в структуре ВВП. Что входит с структуру спроса, как влияет на темпы роста экономики? Какие макроэкономические...

#нефть Немного фрактальной геометрии перед отчетом Минэнерго США по ситуации с физической нефтью.

Вчера Американский институт нефти выдал бычью статистику по запасам. Запасы нефти, и нефтепродуктов сократились на прошлой неделе.

Это чуть поддержало нефтяные котировки.

Итак, технический анализ:

Цена продолжает тестировать сверху предыдущие экстремумы, образовав "зеркальный уровень", сформировав мощную поддержку на 56, там, кстати, и медиана Боллинджера устояла (красная линия).

При этом нижняя граница старшего фрактального канала устояла (черная диагональ), что подтверждает актуальность канала.

Осциллятор на длинных настройках не снижается, т.е. быки локально продолжают держать рынок.

1) По старшему фрактальному каналу (черные границы) цены могут дойти до 68 долларов по лайт, там последний медвежий редут в виде уровня 0,78 по Фибо (отмечено черной линией "зиг заг").

Пока в такой сценарий слабо верится, но Мандельброт отмечал у себя в трудах, что такие события весьма вероятны. Для запуска данного сценария нужно чтобы младшие фракатлы были пробиты.

2) По младшему фрактальному каналу который еще не подтвержден (для подтверждения нужно проходить 58 синие границы) цели на 61-62, там вблизи уровень 0,62 по Фибо, он на 64, так что возможно в рамках этого канала и доскачем.

При пробое 62, уже запускается сценарий по старшему фракталу.

Поставит под сомнение бычий сценарий проход ниже 55, а окончательно повергнет быков закрепление ниже 51,3.

Вчера Американский институт нефти выдал бычью статистику по запасам. Запасы нефти, и нефтепродуктов сократились на прошлой неделе.

Это чуть поддержало нефтяные котировки.

Итак, технический анализ:

Цена продолжает тестировать сверху предыдущие экстремумы, образовав "зеркальный уровень", сформировав мощную поддержку на 56, там, кстати, и медиана Боллинджера устояла (красная линия).

При этом нижняя граница старшего фрактального канала устояла (черная диагональ), что подтверждает актуальность канала.

Осциллятор на длинных настройках не снижается, т.е. быки локально продолжают держать рынок.

1) По старшему фрактальному каналу (черные границы) цены могут дойти до 68 долларов по лайт, там последний медвежий редут в виде уровня 0,78 по Фибо (отмечено черной линией "зиг заг").

Пока в такой сценарий слабо верится, но Мандельброт отмечал у себя в трудах, что такие события весьма вероятны. Для запуска данного сценария нужно чтобы младшие фракатлы были пробиты.

2) По младшему фрактальному каналу который еще не подтвержден (для подтверждения нужно проходить 58 синие границы) цели на 61-62, там вблизи уровень 0,62 по Фибо, он на 64, так что возможно в рамках этого канала и доскачем.

При пробое 62, уже запускается сценарий по старшему фракталу.

Поставит под сомнение бычий сценарий проход ниже 55, а окончательно повергнет быков закрепление ниже 51,3.

{kind=link}

#нефть Вышел отчет за февраль и обновленный прогноз на 2019-2020 годы от Минэнерго США.

Итак, средняя добыча в феврале 11,9 мб\д, что на 100 тб\д меньше чем в январе.

Прогноз среднесуточной добычи в 2019 году 12,3 мб\д, что на 100 тб\д ниже чем прогноз в февральском отчете.

Прогнозируется, что чистый импорт нефти и нефтепродуктов снизится до 1 мб\д в 2019 году.

На картинке баланс спроса и предложения (гистограмма внизу).

В первом квартале прогнозировался дефицит, что-то так его и не получили. А вот дальше, вплоть до конца 2020 года прогнозируется избыток нефти. По сравнению с отчетом в феврале,прогноз по избытку снижен.

Даже можно сказать, что текущий отчет немного снизил медвежье направление, но все-равно продолжет оставаться в красной зоне.

Итак, средняя добыча в феврале 11,9 мб\д, что на 100 тб\д меньше чем в январе.

Прогноз среднесуточной добычи в 2019 году 12,3 мб\д, что на 100 тб\д ниже чем прогноз в февральском отчете.

Прогнозируется, что чистый импорт нефти и нефтепродуктов снизится до 1 мб\д в 2019 году.

На картинке баланс спроса и предложения (гистограмма внизу).

В первом квартале прогнозировался дефицит, что-то так его и не получили. А вот дальше, вплоть до конца 2020 года прогнозируется избыток нефти. По сравнению с отчетом в феврале,прогноз по избытку снижен.

Даже можно сказать, что текущий отчет немного снизил медвежье направление, но все-равно продолжет оставаться в красной зоне.

{kind=link}

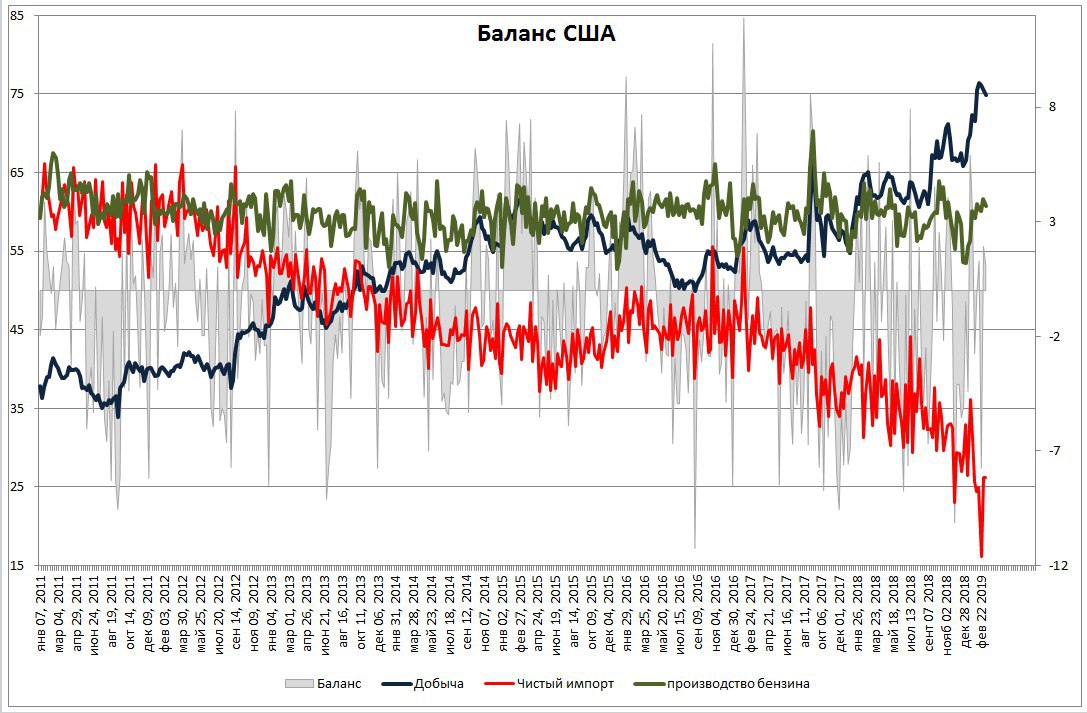

#нефть Баланс нефти в США.

Согласно отчету Минэнерго США добыча на 08.03.2019г. снизилась на 100 тб\д, и составила 12 мб\д., наконец-то сокращение буровой активности отобразилось на добыче, а то совсем негоже.

Итак, начинается высокий сезон, спрос на бензин начинает расти, но производство пока не торопится, это отразилось на запасах бензина, они сократились.

Показатель импорта чуть снизился, но и экспорт сократился, что не изменило показатель чистого импорта.

Импорт нефти из Канады и Мексики снизился, но подстраховала Саудовская Аравия. Последняя увеличила поставки до, без малого, миллиона баррелей, вернув показатель до осенних значений. Все мы помним, что Фалих угрожал сократить поставки в США в марте на 30%, пока видим обратное. Интересно, чем расчитается Госдеп за поблажки, явно не деньгами, скорее всего Ираном. Эмбарго быть.

Венесуэла увеличила поставки до 112 тб\д, все это очень скромно.

На картинке видим как отобразилось сокращение добычи (синяя) и производства бензина (зеленая) в балансе физического рынка. Красная - доля чистого импорта в совокупном спросе.

Баланс (серая) чуть снизился, но не ушел в отрицательную зону, в то время какзапасы в минусе. Это сказывается методы расчета и его компоненты.

Связь с финансовым рынком также в норме, базисы в нормальной бэквордации.

Согласно отчету Минэнерго США добыча на 08.03.2019г. снизилась на 100 тб\д, и составила 12 мб\д., наконец-то сокращение буровой активности отобразилось на добыче, а то совсем негоже.

Итак, начинается высокий сезон, спрос на бензин начинает расти, но производство пока не торопится, это отразилось на запасах бензина, они сократились.

Показатель импорта чуть снизился, но и экспорт сократился, что не изменило показатель чистого импорта.

Импорт нефти из Канады и Мексики снизился, но подстраховала Саудовская Аравия. Последняя увеличила поставки до, без малого, миллиона баррелей, вернув показатель до осенних значений. Все мы помним, что Фалих угрожал сократить поставки в США в марте на 30%, пока видим обратное. Интересно, чем расчитается Госдеп за поблажки, явно не деньгами, скорее всего Ираном. Эмбарго быть.

Венесуэла увеличила поставки до 112 тб\д, все это очень скромно.

На картинке видим как отобразилось сокращение добычи (синяя) и производства бензина (зеленая) в балансе физического рынка. Красная - доля чистого импорта в совокупном спросе.

Баланс (серая) чуть снизился, но не ушел в отрицательную зону, в то время какзапасы в минусе. Это сказывается методы расчета и его компоненты.

Связь с финансовым рынком также в норме, базисы в нормальной бэквордации.

{kind=link}

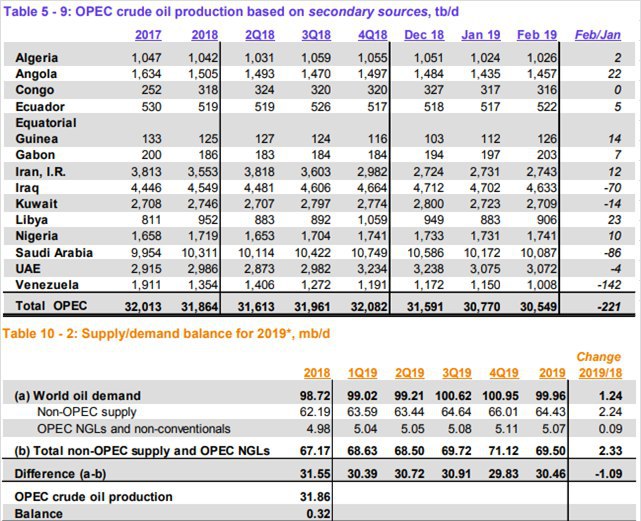

#нефть Вышел свежий отчет ОПЕК.

Основные моменты:

Предложение нефти в странах Не-ОПЕК +60 тб\д, за счет Канады, которая сократила квоту на 100тб\д в феврале.

Предложение в ОПЕК сократилось на 220 тб\д , в основном за счет Венесуэлы -140 тб\д.

Итого предложение сократилось в феврале на 160 тб\д.

Прогнозы по росту спроса не изменились, и составляют +1,24 мб\д в 2019 году.

Баланс спроса и предложения.

Для баланса спроса\предложения ОПЕК в первом квартале 2019 года должна добывать 30,39 мб\д. На февраль средняя в районе 30,65 мб\д.

Т.е. для баланса первого квартала, при прочих равных условиях, в марте, нужно снизить на 300 тб\д.

При этом в США начинается высокий сезон, а это плюсом на пике 2 мб\д от текущих минимум.

РФ прогнозирует сокращение добычи в рамках ОПЕК+ на 120 тб\д (до 228 тб\д).

В Венесуэле добыча сократилась до 600 тб\д из-за проблем с электроэнергией.

Нефть Ирана выдавливают с рынка.

Прогноз добычи на март от Минэнерго США был около +70 тб\д. На 08.03.2019 год добыча сократилась на 100 тб\д, до 12 мб\д.

Ливия наращивает добычу и выходит на обем 1,2 мб\д (+300 тб\д к февральским).

Как бы Саудитам не пришлось снова наращивать добычу.

Основные моменты:

Предложение нефти в странах Не-ОПЕК +60 тб\д, за счет Канады, которая сократила квоту на 100тб\д в феврале.

Предложение в ОПЕК сократилось на 220 тб\д , в основном за счет Венесуэлы -140 тб\д.

Итого предложение сократилось в феврале на 160 тб\д.

Прогнозы по росту спроса не изменились, и составляют +1,24 мб\д в 2019 году.

Баланс спроса и предложения.

Для баланса спроса\предложения ОПЕК в первом квартале 2019 года должна добывать 30,39 мб\д. На февраль средняя в районе 30,65 мб\д.

Т.е. для баланса первого квартала, при прочих равных условиях, в марте, нужно снизить на 300 тб\д.

При этом в США начинается высокий сезон, а это плюсом на пике 2 мб\д от текущих минимум.

РФ прогнозирует сокращение добычи в рамках ОПЕК+ на 120 тб\д (до 228 тб\д).

В Венесуэле добыча сократилась до 600 тб\д из-за проблем с электроэнергией.

Нефть Ирана выдавливают с рынка.

Прогноз добычи на март от Минэнерго США был около +70 тб\д. На 08.03.2019 год добыча сократилась на 100 тб\д, до 12 мб\д.

Ливия наращивает добычу и выходит на обем 1,2 мб\д (+300 тб\д к февральским).

Как бы Саудитам не пришлось снова наращивать добычу.

{kind=link}

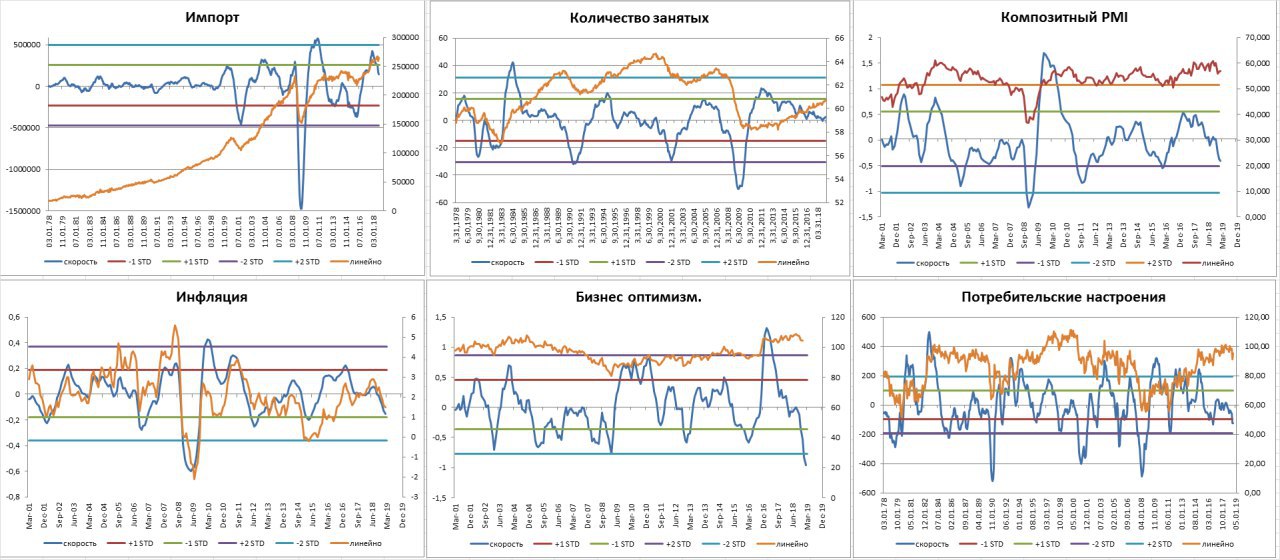

#экономика Об экономике США в ракурсе темпов основных макроэкономических показателей.

Итак, на картинке:

Синие линии - скорость изменения показателя.

Рыжие линии - линейное отображание. (Инфляция: годовая ИПЦ)

Как видим темпы изменения импорта, количества занятых остаются выше нулевой отметки и выглядят надежно.

Что касается темпов делового цикла, настроений потребителей, бизнес-оптимизма (вообще побил рекорд), инфляции, по этим показателям экономика умоляет ФРС о стимулировании.

Некоторые показатели уже улучшаются, но темпы остаются в падающем канале. Завтра выйдут недельные данные по денежному рынку США. Посмотрим, нет ли там намеков на реальное смягчение монетарной политики.

Итак, на картинке:

Синие линии - скорость изменения показателя.

Рыжие линии - линейное отображание. (Инфляция: годовая ИПЦ)

Как видим темпы изменения импорта, количества занятых остаются выше нулевой отметки и выглядят надежно.

Что касается темпов делового цикла, настроений потребителей, бизнес-оптимизма (вообще побил рекорд), инфляции, по этим показателям экономика умоляет ФРС о стимулировании.

Некоторые показатели уже улучшаются, но темпы остаются в падающем канале. Завтра выйдут недельные данные по денежному рынку США. Посмотрим, нет ли там намеков на реальное смягчение монетарной политики.

{kind=link}

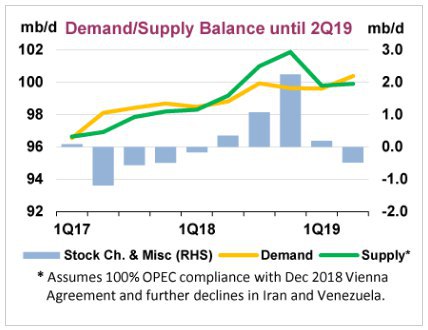

#нефть Отчет Международного энергетического агентства:

➡️ Прогноз по росту спроса в 2019 году без изменений 1,4 мб\д. В основном рост спроса за счет стран Ближнего Востока и Азии (желтая на картинке)

➡️Сокращение добычи в феврале на 340 тб\д за счет договоренностей ОПЕК+ (на сокращение добычи ОПЕК отвели 240 тб\д.)

При этом прогнозируется сокращение добычи в странах НЕ-ОПЕК в 2019 году до 1,8 мб\д., с рекордных 2,8 мб\д в 2018 году (зеленая на картинке)

➡️Расширение нефтепереработки. В первом квартале 2019 года ожидается на 800 тб\д, в основном за счет Китая (в Китае в феврале рост спроса на сырую нефть вырос до рекордных 12,3 мб\д).

➡️Коммерческие запасы стран ОЭСР в январе выросли на 8,6 мб., но темпы остаются ниже сезонной нормы. При этом предварительные подсчеты указывают на резкое снижение запасов в феврале.

❇️Сокращение предложения сырой нефти в первом квартале 2019 года сузило баланс, практический убрав излишек с рынка (гистограмма на картинке). Если кто помнит, то в прогнозе от Минэнерго США первый квартал и вовсе в дефиците.

Со второго квартала начинается цикл дефицита нефти на 500 тб\д, правда при условии что тенденция по Ирану и Венесуэле бует и дальше ухудшаться, а ОПЕК выполнит на 100% соглашение. В отчете Минэнерго США второй квартал в профиците. Мнения экспертов разошлись.

❇️Риски все те же: замедляется экономика, дальнейшее выбытие нефти Ирана и Венесуэлы, возможное дальнейшее сокращение поставок и добычи странами ОПЕК+.

В целом, прогнозы трех основных агентств более бычьи чем февральские. На срочном рынке нефть продолжает дорожать.

➡️ Прогноз по росту спроса в 2019 году без изменений 1,4 мб\д. В основном рост спроса за счет стран Ближнего Востока и Азии (желтая на картинке)

➡️Сокращение добычи в феврале на 340 тб\д за счет договоренностей ОПЕК+ (на сокращение добычи ОПЕК отвели 240 тб\д.)

При этом прогнозируется сокращение добычи в странах НЕ-ОПЕК в 2019 году до 1,8 мб\д., с рекордных 2,8 мб\д в 2018 году (зеленая на картинке)

➡️Расширение нефтепереработки. В первом квартале 2019 года ожидается на 800 тб\д, в основном за счет Китая (в Китае в феврале рост спроса на сырую нефть вырос до рекордных 12,3 мб\д).

➡️Коммерческие запасы стран ОЭСР в январе выросли на 8,6 мб., но темпы остаются ниже сезонной нормы. При этом предварительные подсчеты указывают на резкое снижение запасов в феврале.

❇️Сокращение предложения сырой нефти в первом квартале 2019 года сузило баланс, практический убрав излишек с рынка (гистограмма на картинке). Если кто помнит, то в прогнозе от Минэнерго США первый квартал и вовсе в дефиците.

Со второго квартала начинается цикл дефицита нефти на 500 тб\д, правда при условии что тенденция по Ирану и Венесуэле бует и дальше ухудшаться, а ОПЕК выполнит на 100% соглашение. В отчете Минэнерго США второй квартал в профиците. Мнения экспертов разошлись.

❇️Риски все те же: замедляется экономика, дальнейшее выбытие нефти Ирана и Венесуэлы, возможное дальнейшее сокращение поставок и добычи странами ОПЕК+.

В целом, прогнозы трех основных агентств более бычьи чем февральские. На срочном рынке нефть продолжает дорожать.

{kind=link}

#экономика Собралось достаточно материала для статьи по денежному рынку США.

Достаточно интересная картина: похоже на легкие намеки стимулирования, например денежная база на 13.03.019 год выросла сразу на 100 млрд.долларов. Ну и многое другое, подробнее узнаем уже 20 марта на заседании ФРС.

Приятного чтения https://smart-lab.ru/blog/527935.php кто есть на Смарт-лабе, лайкаем, выводим автора на главную! Спасибо

Достаточно интересная картина: похоже на легкие намеки стимулирования, например денежная база на 13.03.019 год выросла сразу на 100 млрд.долларов. Ну и многое другое, подробнее узнаем уже 20 марта на заседании ФРС.

Приятного чтения https://smart-lab.ru/blog/527935.php кто есть на Смарт-лабе, лайкаем, выводим автора на главную! Спасибо

smart-lab.ru

Денежный рынок США. Есть намеки на смягчение ФРС.

Все привет. Накопилось данных для анализа денежного рынка США. Итак, у себя в телеграмм-канале давал вот такую картинку с оценкой

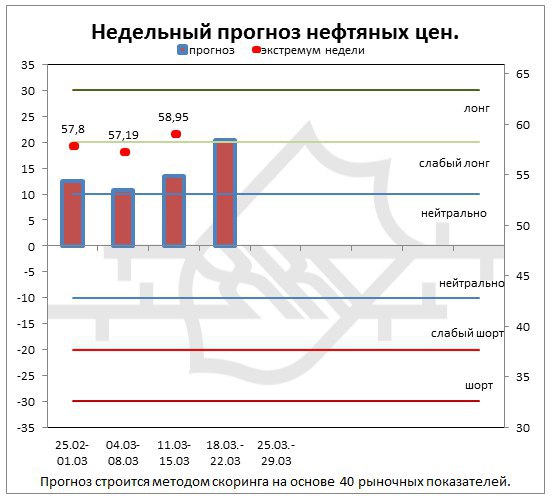

#нефть Ну что ж, аудитория изъявила желание получать информацию о нефтяном рынке в текстовом формате. Поскольку канал сделан для людей, возобновляю статьи с прогнозом по нефтяному рынку на ресурсе Смарт-лаб. У кого есть аккаунт на данном ресурсе лайкните пожалуйста, выведем автора (меня) в топ.

Немного изменил подачу материала. Основная часть заменена скорингом, уж больно он приглянулся и мне, и аудитории, тем более сокращает работу над текстом.

Оставил только интерсные моменты произошедшие за неделю.

В общем, приятного чтения https://smart-lab.ru/blog/528062.php

На картинке прогноз на нделю. Похоже быки взяли нефтяной рынок в свои руки, сезонность на их стороне.

Пока, все три прогноза сбылись. Даже немного страшно, но, думаю, это повезло.

Немного изменил подачу материала. Основная часть заменена скорингом, уж больно он приглянулся и мне, и аудитории, тем более сокращает работу над текстом.

Оставил только интерсные моменты произошедшие за неделю.

В общем, приятного чтения https://smart-lab.ru/blog/528062.php

На картинке прогноз на нделю. Похоже быки взяли нефтяной рынок в свои руки, сезонность на их стороне.

Пока, все три прогноза сбылись. Даже немного страшно, но, думаю, это повезло.

{kind=link}

#валюты На уходящей неделе снова фунт в лидерах роста. Брексит или перенесут, или согласятся на вариант Мэй, возможно Мэй придется пожертвовать постом премъера. У инвесторов появится окошко для разгрузки позиций. Также неплохие данные по ВВП вышли в начале недели, что отразилось на импорте он подрос, тем самым качнул торговый баланс в сторону дефицита. Для импорто-направленой экономики это хороший сигнал.

Худшим снова стал франк. Тут и экономика стагнирует и ЦБ политику оставляет мягкую, да и защитные фнкции сейчас никому не надо, деньги заходят на фондовый и долговой рынки США. Правда цены производителей подросли сильнее ожиданий в феврале. Учитывая что темпы роста денежной массы низкие, это хороший сигнал для экономики.

Валюты Океании двигались разнонаправленно. Так, доллар Н.Зеландии показал хорошую растущую динамику, темпы делового цикла оживились. Да и вообще, экономика Н.Зеландии выглядит неплохо, по крайней мере, относительно зоны ЕС. Немного Китай подводит, там сократилось промпроизводство в феврале, да и в целом сложно Поднебесной.

Доллар Автралии ниже средней за неделю. Все макроэкономические данные выпущенные в течении недели были хуже ожиданий. Как-никак, а экономика Австралии более завязана на Китае, вот и импортирует оттуда проблемы, в обмен на экспорт угля.

Японская йена чуть оживалась, и всю неделю двигались чуть выше рынка. Банк Японии провел нейтральное заседание, оставив монетарную политику без изменений. Промышленные показатели в феврале вышли хуже ожиданий, деловой цикл продолжает замедляться. Денежные потоки нерезидентов в феврале сократились, пока защитные функции йены инвесторам не интересны, когда растут акции США.

Канадский доллар остается очень слаб, отображая проблемы в экономике страны. Сезонно может подрасти сторона спроса, и чуть реанимирует темпы делового цикла. Также, на руку Канаде рост цен на нефть. Так что, в перспективе канадский доллар может подрасти.

Евро у нас продолжает показывать динмику хуже рынка. Брексит, очередной виток смягчения политики от ЕЦБ, социальные волнения, угрозы Трампы против автопрома из Европы, тут конечно хорошего мало.

Ну и доллар. Инфляция в США продолжила снижаться, а рынок труда укрепляться. Настроения и ожидания потребителей в феврале показали оптимизм. В целом, экономика США держится уверенно. Есть циклическое торможение стороны спроса, отображающиеся на промышленных заказах, некоторых расходах потребителей, торможении в продажи нового жилья. Но в общем и целом рисков рецессии пока нет.

Ждем заседание ФРС 20-го в среду. На мой взгляд, заседание прояснит ожидания по монетарной политике. Ранее озвученные планы о сворачивании QT должны обрести видимые очертания.

Худшим снова стал франк. Тут и экономика стагнирует и ЦБ политику оставляет мягкую, да и защитные фнкции сейчас никому не надо, деньги заходят на фондовый и долговой рынки США. Правда цены производителей подросли сильнее ожиданий в феврале. Учитывая что темпы роста денежной массы низкие, это хороший сигнал для экономики.

Валюты Океании двигались разнонаправленно. Так, доллар Н.Зеландии показал хорошую растущую динамику, темпы делового цикла оживились. Да и вообще, экономика Н.Зеландии выглядит неплохо, по крайней мере, относительно зоны ЕС. Немного Китай подводит, там сократилось промпроизводство в феврале, да и в целом сложно Поднебесной.

Доллар Автралии ниже средней за неделю. Все макроэкономические данные выпущенные в течении недели были хуже ожиданий. Как-никак, а экономика Австралии более завязана на Китае, вот и импортирует оттуда проблемы, в обмен на экспорт угля.

Японская йена чуть оживалась, и всю неделю двигались чуть выше рынка. Банк Японии провел нейтральное заседание, оставив монетарную политику без изменений. Промышленные показатели в феврале вышли хуже ожиданий, деловой цикл продолжает замедляться. Денежные потоки нерезидентов в феврале сократились, пока защитные функции йены инвесторам не интересны, когда растут акции США.

Канадский доллар остается очень слаб, отображая проблемы в экономике страны. Сезонно может подрасти сторона спроса, и чуть реанимирует темпы делового цикла. Также, на руку Канаде рост цен на нефть. Так что, в перспективе канадский доллар может подрасти.

Евро у нас продолжает показывать динмику хуже рынка. Брексит, очередной виток смягчения политики от ЕЦБ, социальные волнения, угрозы Трампы против автопрома из Европы, тут конечно хорошего мало.

Ну и доллар. Инфляция в США продолжила снижаться, а рынок труда укрепляться. Настроения и ожидания потребителей в феврале показали оптимизм. В целом, экономика США держится уверенно. Есть циклическое торможение стороны спроса, отображающиеся на промышленных заказах, некоторых расходах потребителей, торможении в продажи нового жилья. Но в общем и целом рисков рецессии пока нет.

Ждем заседание ФРС 20-го в среду. На мой взгляд, заседание прояснит ожидания по монетарной политике. Ранее озвученные планы о сворачивании QT должны обрести видимые очертания.

{kind=link}

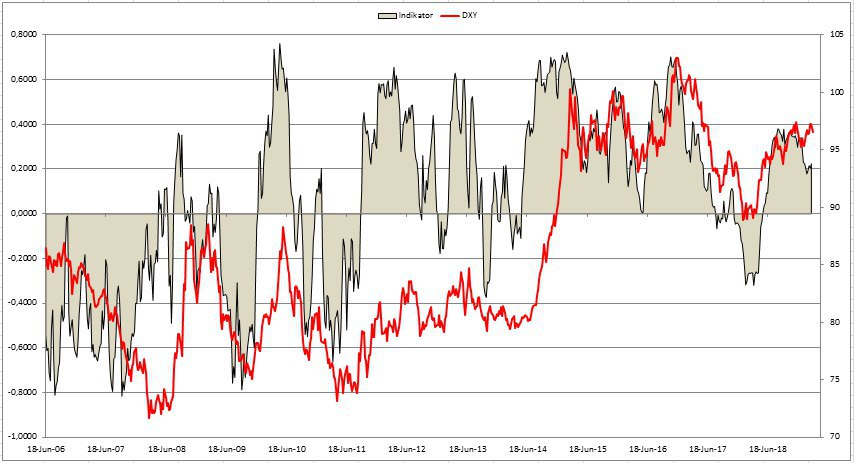

#валюты Хм, мой индикатор по курсу доллара показывает устойчивую дивергенцию.

Обратите внимание, серая область гораздо ниже пика зимы, в то время как индекс доллара (красная линия) остается высоко.

На мой взгляд, ФРС объявит на заседании в среду о конкретных действиях на пути к сворачиванию QT и все валюты начнут путь на укрепление относительно валюты гегемона.

Обратите внимание, серая область гораздо ниже пика зимы, в то время как индекс доллара (красная линия) остается высоко.

На мой взгляд, ФРС объявит на заседании в среду о конкретных действиях на пути к сворачиванию QT и все валюты начнут путь на укрепление относительно валюты гегемона.

{kind=link}

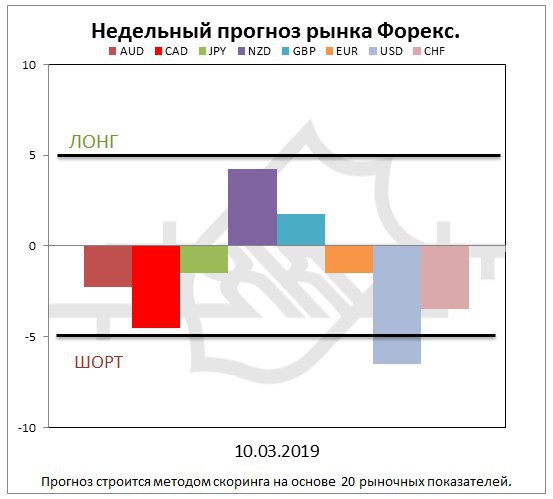

#валюты Продолжаю "доводить до ума" свой скоринг по прогнозам валютного рынка.

Очень уж мне такая система оценки приглянулась, да и аудитория отозвалась положительно.

Итак, бычий потенциал имеет доллар Н.Зеландии, в то время как доллар США у меня уже перешел в зону шорта. Хм, даже интересно, что будет на заседании ФРС. У меня по нескольком показателям по индексу доллара стронг шорт.

Также выше ноля остается фунт, правда с прошлой неделе чуть ослаб бычий сигнал.

По евро и йене медвежий сигнал ослаб.

Очень уж мне такая система оценки приглянулась, да и аудитория отозвалась положительно.

Итак, бычий потенциал имеет доллар Н.Зеландии, в то время как доллар США у меня уже перешел в зону шорта. Хм, даже интересно, что будет на заседании ФРС. У меня по нескольком показателям по индексу доллара стронг шорт.

Также выше ноля остается фунт, правда с прошлой неделе чуть ослаб бычий сигнал.

По евро и йене медвежий сигнал ослаб.

{kind=link}

#профиль_риска За неделю риск чуть сократился на 0,85%. Прошла экспирация опционов, закрыл страховку в виде бэк-спреда. Немного нарастил покупку евро за доллары.

{kind=link}

#портфель Совместно с @COFUTrading запустили диверсифицированный порфтель акций США.

Немного подвел Боинг, но с учетом форс-мажора компании портфель показал максимальную просадку 2,73%. За неделю просадка чуть увеличилась на 0,05%, при том что Боинг просел еще.

СМЕ начислила дивиденд, 0,08% относительно счета.

Стресс-тест порфтель выдержал, не хватает жесткой посадки широкого рынка США, но, скорее всего, в ближайший месяц вряд ли это увидим.

Немного подвел Боинг, но с учетом форс-мажора компании портфель показал максимальную просадку 2,73%. За неделю просадка чуть увеличилась на 0,05%, при том что Боинг просел еще.

СМЕ начислила дивиденд, 0,08% относительно счета.

Стресс-тест порфтель выдержал, не хватает жесткой посадки широкого рынка США, но, скорее всего, в ближайший месяц вряд ли это увидим.

{kind=link}

#риски Риски продолжают нарастать.

Положение спреда между ставками денежного рынка и ставками рынка капиталов продолжают сужаться в широком контексте (черная на картинке агрегированный показатель по развитым странам).

Немного улучшилось состояние кривой ставок в йене (синяя), там Банк Японии продолжил "утюжить" рынок финансовых активов.

В евро (рыжая) ситуация продолжает ухудшаться, вместе с политической и экономической конъюнктурой.

В долларах (сиреневая) спред упал до уровня кризиса 2008 года, но для полного фиаско ФРС и Госдепа он должен упасть ниже нулевой отметки.

В фунте (красная) также продолжается снижение. Тут все ясно без лишних слов.

Хуже всех дела обстоят в канадском долларе, там экономика давит на кривую доходности. Ставки денежного рынка и рынка капиталов практический сравнялись, что делать невозможным получение прибыли на разнице ставок у банкиров. Это серъезный звоночек центральным банкам и правительствам.

Положение спреда между ставками денежного рынка и ставками рынка капиталов продолжают сужаться в широком контексте (черная на картинке агрегированный показатель по развитым странам).

Немного улучшилось состояние кривой ставок в йене (синяя), там Банк Японии продолжил "утюжить" рынок финансовых активов.

В евро (рыжая) ситуация продолжает ухудшаться, вместе с политической и экономической конъюнктурой.

В долларах (сиреневая) спред упал до уровня кризиса 2008 года, но для полного фиаско ФРС и Госдепа он должен упасть ниже нулевой отметки.

В фунте (красная) также продолжается снижение. Тут все ясно без лишних слов.

Хуже всех дела обстоят в канадском долларе, там экономика давит на кривую доходности. Ставки денежного рынка и рынка капиталов практический сравнялись, что делать невозможным получение прибыли на разнице ставок у банкиров. Это серъезный звоночек центральным банкам и правительствам.

{kind=link}