#нефть Экватор на нефтяном рынке. Плановый промежуточный анализ по рынку нефти выпустил на Смарт-лабе, т.к. много накопилось информации. https://smart-lab.ru/blog/526235.php

Приятного чтения!

Приятного чтения!

smart-lab.ru

Нефть. Экватор недели.

Всем привет. Плановый пост с промежуточным прогнозом по нефтяному рынку в моем канале телеграмм https://t.me/khtrader выпущу здесь, т.к. накопилось достаточно

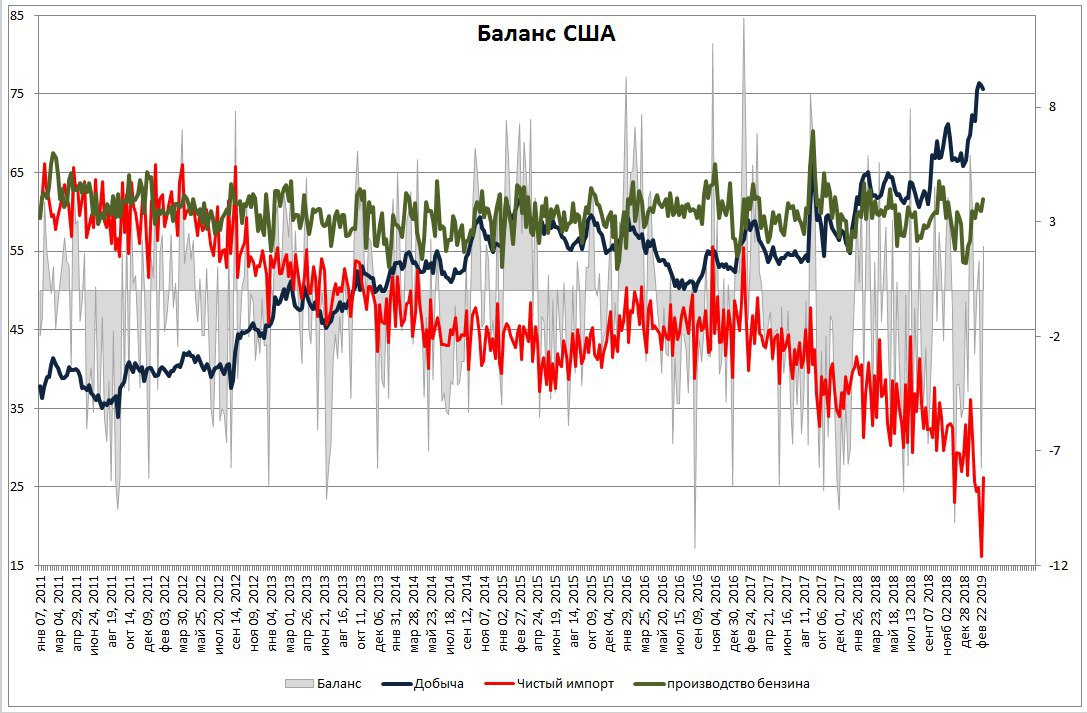

#нефть сводка по балансу нефти в США.

Арифметика показывает, что баланс нефтяного рынка на 1 марта был в избытке, но не 7 мб, как выдало Минэнерго США. Вообще эта статистика больше похожа на игру чисел, а не на реальную инвентаризацию.

Ну да ладно.

Что стало причиной избытка. Ответ прост, чистый импорт вырос.

Увеличили поставки все основные поставщики: Канада, КСА, Мексика. Венесуэльская нефть в США поставлялась в объеме 83 тб\д. Показательная порка прошла хорошо. Теперь можно браться за Иран.

Немного упал экспорт.

Спрос в США начинает расти. И это тенденция сезонная, которая длится до конца лета. Вместе с ростом спроса на топливо.

Добыча осталась на уровне 12,1 мб\д. Не взирая на то, что вышек на 23 штуки меньше, чем в начале года.

Физический рынок в США находится в нормальном состоянии соответствующей сезонности данного товара.

Арифметика показывает, что баланс нефтяного рынка на 1 марта был в избытке, но не 7 мб, как выдало Минэнерго США. Вообще эта статистика больше похожа на игру чисел, а не на реальную инвентаризацию.

Ну да ладно.

Что стало причиной избытка. Ответ прост, чистый импорт вырос.

Увеличили поставки все основные поставщики: Канада, КСА, Мексика. Венесуэльская нефть в США поставлялась в объеме 83 тб\д. Показательная порка прошла хорошо. Теперь можно браться за Иран.

Немного упал экспорт.

Спрос в США начинает расти. И это тенденция сезонная, которая длится до конца лета. Вместе с ростом спроса на топливо.

Добыча осталась на уровне 12,1 мб\д. Не взирая на то, что вышек на 23 штуки меньше, чем в начале года.

Физический рынок в США находится в нормальном состоянии соответствующей сезонности данного товара.

{kind=link}

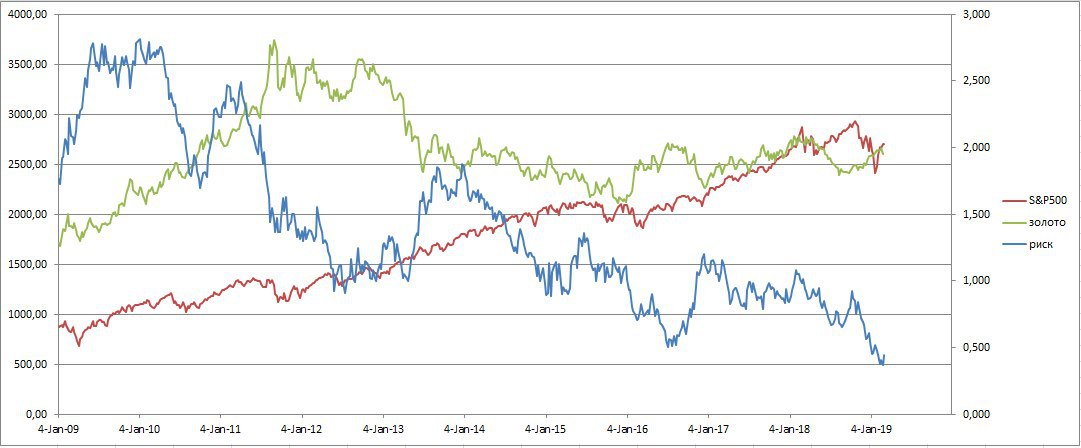

# риски Небольшое исследование провел в области инструментов страхования рисков.

На картинке:

Синяя - премия за риск (спред кривой доходности между ставками денежного рынка (3-месячные векселя) и ставками рынка капиталов (10-летние облигации) в США.

Красная - индекс S&P500, недельный график.

Зеленая - график золота, недельный график.

Итак, судя по динамике показателей имеет следующие логические умозаключения:

1) Стратегия инвесторов, соответствующая низкому аппетиту к риску (риск офф) отображается на динамике рисковых, безрисковых и защитных инструментах следуюшим образом:

а) Снижение премии за риск (уплощение кривой доходности) должно сопровождаться снижением фондовых индексов.

б) тогда все защитные инструменты (йена, золото, франк) начинают расти.

2) В случае, когда премия за риск сужается, а рисковые активы продолжают расти, не является стратегией инвесторов "риск офф", и является следствием изменения монетарной политики Центрального банка страны. Индикатором данного события выступает как раз динамика защитных активов, они не растут (нет спроса).

3) Стратегия "риск он", отображается на динамике премии за риск, как расширение спреда (выпуклость кривой доходностей), а рисковые инструменты растут в цене, при снижении защитных инструментов. Переток денежных потоков, некая репатриация активов.

При этом методом сопоставления было выявлено, что динамика защитных инструментов, особенно йены и золота, имеет высокую корреляцию (0,75), при этом корреляция с франком ниже 0,5, но также имеет некую связь в долгосрочной динамике.

Вывод:

Динамика защитных инструментов в сумме с динамикой премий за риск является надежным инструментом оценки ожиданий инвесторов. На данный момент стратегия "риск офф" носит циклический характер, и, судя по защитным активам, имеет шанс закончиться с переходом к стратегии спроса на риск (фондовые и товарные рынки, активы ЕМ-рынков).

Для этого не хватает некоего позитива со стороны политиков (Брексит, Китай-США), но шансы на рост S&P500, рынка комодитиз есть.

Для запуска этого процесса нужно снижение долара.

На картинке:

Синяя - премия за риск (спред кривой доходности между ставками денежного рынка (3-месячные векселя) и ставками рынка капиталов (10-летние облигации) в США.

Красная - индекс S&P500, недельный график.

Зеленая - график золота, недельный график.

Итак, судя по динамике показателей имеет следующие логические умозаключения:

1) Стратегия инвесторов, соответствующая низкому аппетиту к риску (риск офф) отображается на динамике рисковых, безрисковых и защитных инструментах следуюшим образом:

а) Снижение премии за риск (уплощение кривой доходности) должно сопровождаться снижением фондовых индексов.

б) тогда все защитные инструменты (йена, золото, франк) начинают расти.

2) В случае, когда премия за риск сужается, а рисковые активы продолжают расти, не является стратегией инвесторов "риск офф", и является следствием изменения монетарной политики Центрального банка страны. Индикатором данного события выступает как раз динамика защитных активов, они не растут (нет спроса).

3) Стратегия "риск он", отображается на динамике премии за риск, как расширение спреда (выпуклость кривой доходностей), а рисковые инструменты растут в цене, при снижении защитных инструментов. Переток денежных потоков, некая репатриация активов.

При этом методом сопоставления было выявлено, что динамика защитных инструментов, особенно йены и золота, имеет высокую корреляцию (0,75), при этом корреляция с франком ниже 0,5, но также имеет некую связь в долгосрочной динамике.

Вывод:

Динамика защитных инструментов в сумме с динамикой премий за риск является надежным инструментом оценки ожиданий инвесторов. На данный момент стратегия "риск офф" носит циклический характер, и, судя по защитным активам, имеет шанс закончиться с переходом к стратегии спроса на риск (фондовые и товарные рынки, активы ЕМ-рынков).

Для этого не хватает некоего позитива со стороны политиков (Брексит, Китай-США), но шансы на рост S&P500, рынка комодитиз есть.

Для запуска этого процесса нужно снижение долара.

{kind=link}

#валюты Пару слов по евро.

Вчера прошло заседание ЕЦБ, на котором Драги пропел голубем, тут тебе и заявления о продолжении программы QE, но этого было Марио мало, и он объявил о запуске программы накачки ликвидностью TLTRO-III с сентября 2019 года, сроком до 2021 года (два года).

Что это значит?

Программа TLTRO это кредитование коммерческих банков по сниженой ставке. Такое себе долгосрочное РЕПО, ставка -0,4%. В отличии от предыдущих программ, срок всего 2 года, например программа 2016 года расчитана на 4 года.

Пока деталей программы нет, они будут позже.

Также ЕЦБ принял решение рефенансировать доходы от госбондов. А таргет по инфляции снижен до 1,4%, даже это много, учитывая что базовая инфляция не может выйти за 1,2%. А учитывая что спрос в экономике Евро зоне слабый, в цикле снижения экономики о росте инфляции речи быть не может.

В целом экономика ЕС в феврале выглядела намного лучше прошлых данных, да и относительно развитых экономик темпы роста реанимировались.

Техническая картина совсем неоднозначна:

С одной стороны вчера рынок мощно просел, обновим, хоть и скромно, лои осени 2018 года.

...НО, "взятие" уровня очень скромное. И это все происходит на 0,62 по Фибо от роста евро с 2017 по 2018 годы.

Также любопытно цена "пилит" Эллиоттовской тройкой верхнюю границу ранее пробитого фрактального канала (черная линия). При этом сама тройка идет в падающем канале (синий канал).

На мой скромный взгляд, технический, евро выглядит готовым на локальную коррекцию.

В случае пробоя вчерашнего лоя и границы нисходящего канала (синий канал), цена может отправится к старшему фрактальному каналу (красный канал) он аж на 1,09, и там же, на 1,08 078 по Фибо.

Скорее всего, в долгосрочной перспективе цена окажется на паритете, если не вмешается Трамп и ФРС. Тут можно запросто обвинить ЕЦБ в манипулировании курсом евро, так же как Трамп обвинял Китайское руководство в девальвации юаня. А еще раньше, в 90-е под раздачу попадал Банк Японии.

Мы, в нашем закрытом чате, играем именно восходящую коррекцию (рыжая линия на чарте). Подробней об услуге https://t.me/khtrader/869

Вчера прошло заседание ЕЦБ, на котором Драги пропел голубем, тут тебе и заявления о продолжении программы QE, но этого было Марио мало, и он объявил о запуске программы накачки ликвидностью TLTRO-III с сентября 2019 года, сроком до 2021 года (два года).

Что это значит?

Программа TLTRO это кредитование коммерческих банков по сниженой ставке. Такое себе долгосрочное РЕПО, ставка -0,4%. В отличии от предыдущих программ, срок всего 2 года, например программа 2016 года расчитана на 4 года.

Пока деталей программы нет, они будут позже.

Также ЕЦБ принял решение рефенансировать доходы от госбондов. А таргет по инфляции снижен до 1,4%, даже это много, учитывая что базовая инфляция не может выйти за 1,2%. А учитывая что спрос в экономике Евро зоне слабый, в цикле снижения экономики о росте инфляции речи быть не может.

В целом экономика ЕС в феврале выглядела намного лучше прошлых данных, да и относительно развитых экономик темпы роста реанимировались.

Техническая картина совсем неоднозначна:

С одной стороны вчера рынок мощно просел, обновим, хоть и скромно, лои осени 2018 года.

...НО, "взятие" уровня очень скромное. И это все происходит на 0,62 по Фибо от роста евро с 2017 по 2018 годы.

Также любопытно цена "пилит" Эллиоттовской тройкой верхнюю границу ранее пробитого фрактального канала (черная линия). При этом сама тройка идет в падающем канале (синий канал).

На мой скромный взгляд, технический, евро выглядит готовым на локальную коррекцию.

В случае пробоя вчерашнего лоя и границы нисходящего канала (синий канал), цена может отправится к старшему фрактальному каналу (красный канал) он аж на 1,09, и там же, на 1,08 078 по Фибо.

Скорее всего, в долгосрочной перспективе цена окажется на паритете, если не вмешается Трамп и ФРС. Тут можно запросто обвинить ЕЦБ в манипулировании курсом евро, так же как Трамп обвинял Китайское руководство в девальвации юаня. А еще раньше, в 90-е под раздачу попадал Банк Японии.

Мы, в нашем закрытом чате, играем именно восходящую коррекцию (рыжая линия на чарте). Подробней об услуге https://t.me/khtrader/869

{kind=link}

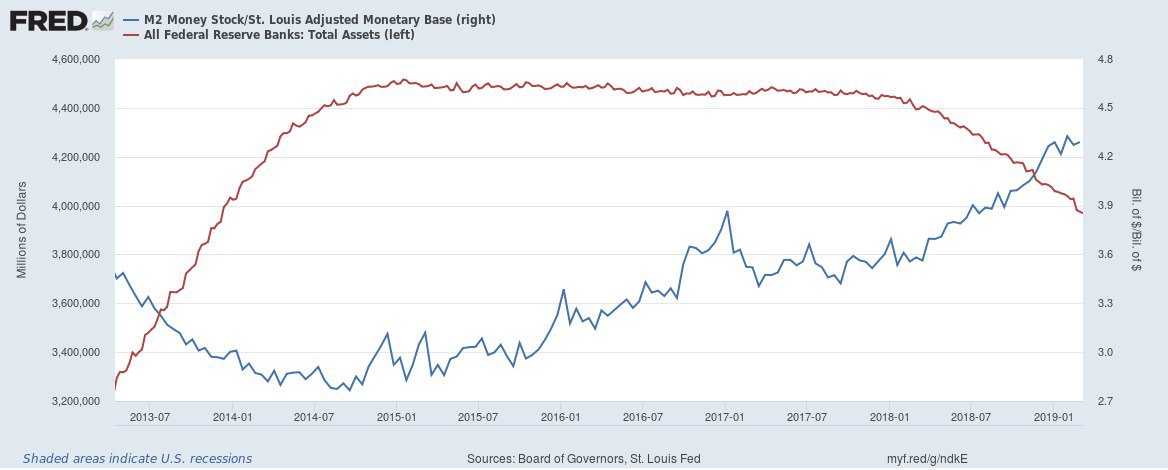

#экономика Никаких подвижек со стороны ФРС в сторону реального стимулирования экономики не происходит. Уже и пример подали остальные ЦБ: сначала Народный банк Китая запустил QE, вчера ЕЦБ выдал голубя.

Где же Трамповский заговор, все оседают экономику США, основные экспортеры товаров в США девальвируют курсы, а ФРС терпит. Все-таки не просто будет ФРС. Ну да ладно.

Итак, свежие данные по денежному рынку США.

Денежная масса на 25/02 выросла на 16 млрд. долларов. При этом база продолажет сокращаться на конец февраля минусом еще 17 млрд. долларов. Резервы ФРС похудели на 5 млрд. долларов.

На картинке:

Синяя - мультипликатор М2\М0.

Красная - баланс ФРС.

В целом на денежном рынке ситуация хорошая, масса пухнет, база сокращается, т.е. спрос в экономике растет, кредитование чувствует себя как никогда с 2008 года уверенно по всем направлениям.

Что смущает: продолжение сокращения баланса, продолжения роста ставок денежного рынка. Пока ФРС не реагирует на действия Банка Китая и ЕЦБ. Но рано или поздно прийдется.

Где же Трамповский заговор, все оседают экономику США, основные экспортеры товаров в США девальвируют курсы, а ФРС терпит. Все-таки не просто будет ФРС. Ну да ладно.

Итак, свежие данные по денежному рынку США.

Денежная масса на 25/02 выросла на 16 млрд. долларов. При этом база продолажет сокращаться на конец февраля минусом еще 17 млрд. долларов. Резервы ФРС похудели на 5 млрд. долларов.

На картинке:

Синяя - мультипликатор М2\М0.

Красная - баланс ФРС.

В целом на денежном рынке ситуация хорошая, масса пухнет, база сокращается, т.е. спрос в экономике растет, кредитование чувствует себя как никогда с 2008 года уверенно по всем направлениям.

Что смущает: продолжение сокращения баланса, продолжения роста ставок денежного рынка. Пока ФРС не реагирует на действия Банка Китая и ЕЦБ. Но рано или поздно прийдется.

{kind=link}

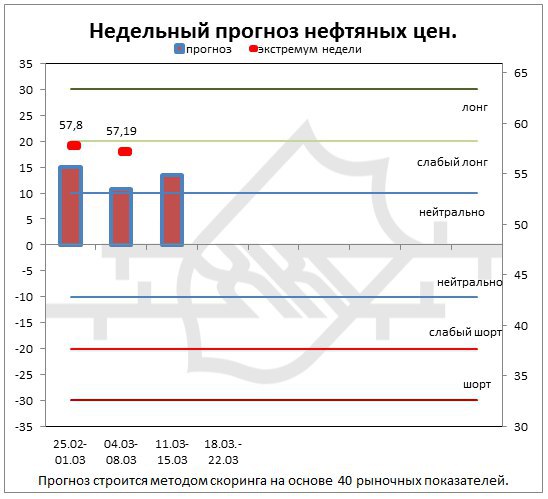

#нефть Прогноз на следующую неделю по рынку нефти усиливает бычье направление. И сигнализирует о покупках.

Напомню, дабы не утомлять аудиторию "аналитической кухней" сделал скоринг из 40 анализируемых мною компонентов и выводом визуализации (столбики на картинке). Также строю точки (красные на картинке) по рынку для наглядности и набора статистики сбываемости моих прогнозов по рынку нефти.

Компоненты скоринга:

1) Ситуация в мире; 2) отчет ОПЕК; 3) Отчет МЭА; 4) Отчет EIA; 5) Баланс в США; 7) Чистый импорт в США; 8) Запасы в США; 9) Сезонность физрынок; 10) Слухи (заголовки СМИ); 11) Базис Брент; 12) Базис Лайт; 13) Спред Брент; 14) Спред лайт; 15) Дифференциал спредов; 16) СОТ спреды Брент; 17) СОТ спреды Лайт; 18) СОТ лайт; 19) СОТ брент; 20) Позы МБ; 21) Сентимент; 22) Премии за риск (связь с рынком ставок); 23) Сипа (связь с фондовым рынком); 24) Доллар (связь с валютным рынком); 25) Деловой цикл; 28) Инфляция; 29) Сезонность финрынок; 30) Статитсика распределения цены; 31) MACD; 32) EMA; 33) Боллинджер; 34) Фракталы (каналы Мандельброта); 35) Опционы; 36) свечной анализ; 37) Межрыночный спред (брент\лайт); 38) Ценовые зоны Фибоначчи; 39) Временные зоны Фибоначчи; 40) Цикл Алмазова.

—————————————————————————————

Для тех кто хочет ознакомиться с моей "аналитической кухней" вот ссылка на видео на моем канале Ютуб https://youtu.be/K9EMB-s52pI

Также можно заказать мастер-класс по оценке рынка нефти, подробней тут https://is.gd/PcuDWv

Подробней о сервисе "торгуем вместе" по ссылке https://t.me/khtrader/869

Напомню, дабы не утомлять аудиторию "аналитической кухней" сделал скоринг из 40 анализируемых мною компонентов и выводом визуализации (столбики на картинке). Также строю точки (красные на картинке) по рынку для наглядности и набора статистики сбываемости моих прогнозов по рынку нефти.

Компоненты скоринга:

1) Ситуация в мире; 2) отчет ОПЕК; 3) Отчет МЭА; 4) Отчет EIA; 5) Баланс в США; 7) Чистый импорт в США; 8) Запасы в США; 9) Сезонность физрынок; 10) Слухи (заголовки СМИ); 11) Базис Брент; 12) Базис Лайт; 13) Спред Брент; 14) Спред лайт; 15) Дифференциал спредов; 16) СОТ спреды Брент; 17) СОТ спреды Лайт; 18) СОТ лайт; 19) СОТ брент; 20) Позы МБ; 21) Сентимент; 22) Премии за риск (связь с рынком ставок); 23) Сипа (связь с фондовым рынком); 24) Доллар (связь с валютным рынком); 25) Деловой цикл; 28) Инфляция; 29) Сезонность финрынок; 30) Статитсика распределения цены; 31) MACD; 32) EMA; 33) Боллинджер; 34) Фракталы (каналы Мандельброта); 35) Опционы; 36) свечной анализ; 37) Межрыночный спред (брент\лайт); 38) Ценовые зоны Фибоначчи; 39) Временные зоны Фибоначчи; 40) Цикл Алмазова.

—————————————————————————————

Для тех кто хочет ознакомиться с моей "аналитической кухней" вот ссылка на видео на моем канале Ютуб https://youtu.be/K9EMB-s52pI

Также можно заказать мастер-класс по оценке рынка нефти, подробней тут https://is.gd/PcuDWv

Подробней о сервисе "торгуем вместе" по ссылке https://t.me/khtrader/869

{kind=link}

#нефть Мое новое видео на канала Ютуб.

В нем Вы найдете:

1) Технический анализ цен нефти марки WTI;

2) Прогноз на грядущую неделю.

https://youtu.be/Zpt1gpeuhZA

В нем Вы найдете:

1) Технический анализ цен нефти марки WTI;

2) Прогноз на грядущую неделю.

https://youtu.be/Zpt1gpeuhZA

YouTube

Прогноз нефти март 2019 год.

В этом видео Вы найдете аналитику рынка нефти. Как качественный, так и количественный анализ. Подробный технический анализ графика цены нефти марки WTI. Зака...

Уважаемые подписчики, проголосуйте пожалуйста. Какой вариант подачи информации по анализу рынка нефти Вам больше нравится?

anonymous poll

Текстовый – 131

👍👍👍👍👍👍👍 82%

Видеообзор – 28

👍 18%

👥 159 people voted so far. Poll closed.

anonymous poll

Текстовый – 131

👍👍👍👍👍👍👍 82%

Видеообзор – 28

👍 18%

👥 159 people voted so far. Poll closed.

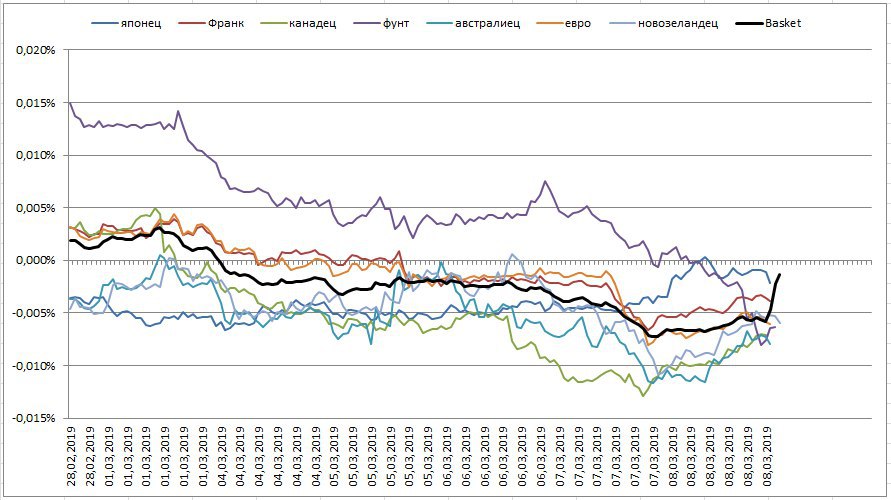

#валюты На рынке Форекс до пятницы доллар продолжал укрепляться. 8-го марта все резко изменилось на статистике по рынку труда в США.

Всю неделю фунт (сиреневая) был сильнее рынка. В средине недели вышли данные по PMI в секторе услуг, и показатель выше ожиданий, перешагнул снова выше отметки 50 (граница между нормальными темпами и соответствующими рецессии).

По Брексит 12-го (вторник) голосование в парламенте Британии. Пока выносится в заголовки СМИ возможный перенос решения до лета 2019 года, чтобы избежать выхода из ЕС без договора. Глава Банка Англии назвал Брексит без сделки худшим вариантом для Острова. Чиновники ЕС не против переноса, но требуют обоснований и четких планов от британцев.

Слабее всех был автралийский доллар (бирюзовая). Резервный банк Автралии провел заседание на этой неделе и оставил монетарную политику без изменений. В экономике глав ЦБ все устраивает, а ситуация в мире остается стабильной.

При этом выручка компаний снижается. При ВВП в 4 квартале 2018 года снизилось сильнее ожиданий, но уже в феврале позитивных данных со стороны PMI по услугам. Т.е. ситуация. возможно, выравнивается.

Внешне-торговая деятельность улучшаяется, профицит торгового баланса выросли значительно выше ожиданий, обороты растут.

Канадский доллар (зеленая) также слабее рынка. За неделю вышло много макроэкономической статистики, там реально беда, как на внутреннем рынке, так и внеше-экономической деятельности.

Кривая доходностей на этом фоне уплощается, т.е. инвестора переходят в защиту (10-ти летки).

Евро (рыжая) тут конечно ЕЦБ убил валюту Европы, выдав очень голубинную риторику. По Евро есть в канале выше, не буду повторяться.

Н.Зеландский доллар (серый) следовал по инерции за рынком. Важных новостей не было. Экономика Н. Зеландии выглядит очень даже хорошо, пока динамика ставок как на денежном рынке, так и на рынке капиталов не очень.

Также для стран региона Китая выступает флагманом, а там на неделе выходила плохая статистика. Во-первых, данные по деловому циклу не очень, а во-вторых данные по внешне-экономической деятельности очень слабые, объемы падают. а торговый баланс ухудшается.

Франк (бордовая) тут без эксцессов со стороны экономики, но монетарная политика остается мягкой, ставки выглядят не очень. Да и технический франк слаб.

Японская йена (синий) технический корректируется, после снижения. Данные по ВВП в 4 квартале 2018 году поспособствовали, они выросли сильнее ожиданий.

Резюме:

Фунт остается сильнее рынка, но Брексит во вторник может нарушить восходящий тренд. Но если это произойдет, то просадку можно выкупать, т.к. фунт имеет хороший потенциал на рост.

Йена, скорее всего, продолжит снижение, уж больно там в экономике проблемы, а Банк Японии продолжает гнуть QE. Кривая доходности при этом уплощается.

Евро, также на мой взгляд смотрется в лонг, но коррекционно, пока большой тренд начавшийся с весны прошлого года остается актуальным.

Валюты Океании имеют потенциал на рост, канадский доллар экономический слаб, тем более ДКП Банк Канады не ужесточает. Франк последует за Евро.

Всю неделю фунт (сиреневая) был сильнее рынка. В средине недели вышли данные по PMI в секторе услуг, и показатель выше ожиданий, перешагнул снова выше отметки 50 (граница между нормальными темпами и соответствующими рецессии).

По Брексит 12-го (вторник) голосование в парламенте Британии. Пока выносится в заголовки СМИ возможный перенос решения до лета 2019 года, чтобы избежать выхода из ЕС без договора. Глава Банка Англии назвал Брексит без сделки худшим вариантом для Острова. Чиновники ЕС не против переноса, но требуют обоснований и четких планов от британцев.

Слабее всех был автралийский доллар (бирюзовая). Резервный банк Автралии провел заседание на этой неделе и оставил монетарную политику без изменений. В экономике глав ЦБ все устраивает, а ситуация в мире остается стабильной.

При этом выручка компаний снижается. При ВВП в 4 квартале 2018 года снизилось сильнее ожиданий, но уже в феврале позитивных данных со стороны PMI по услугам. Т.е. ситуация. возможно, выравнивается.

Внешне-торговая деятельность улучшаяется, профицит торгового баланса выросли значительно выше ожиданий, обороты растут.

Канадский доллар (зеленая) также слабее рынка. За неделю вышло много макроэкономической статистики, там реально беда, как на внутреннем рынке, так и внеше-экономической деятельности.

Кривая доходностей на этом фоне уплощается, т.е. инвестора переходят в защиту (10-ти летки).

Евро (рыжая) тут конечно ЕЦБ убил валюту Европы, выдав очень голубинную риторику. По Евро есть в канале выше, не буду повторяться.

Н.Зеландский доллар (серый) следовал по инерции за рынком. Важных новостей не было. Экономика Н. Зеландии выглядит очень даже хорошо, пока динамика ставок как на денежном рынке, так и на рынке капиталов не очень.

Также для стран региона Китая выступает флагманом, а там на неделе выходила плохая статистика. Во-первых, данные по деловому циклу не очень, а во-вторых данные по внешне-экономической деятельности очень слабые, объемы падают. а торговый баланс ухудшается.

Франк (бордовая) тут без эксцессов со стороны экономики, но монетарная политика остается мягкой, ставки выглядят не очень. Да и технический франк слаб.

Японская йена (синий) технический корректируется, после снижения. Данные по ВВП в 4 квартале 2018 году поспособствовали, они выросли сильнее ожиданий.

Резюме:

Фунт остается сильнее рынка, но Брексит во вторник может нарушить восходящий тренд. Но если это произойдет, то просадку можно выкупать, т.к. фунт имеет хороший потенциал на рост.

Йена, скорее всего, продолжит снижение, уж больно там в экономике проблемы, а Банк Японии продолжает гнуть QE. Кривая доходности при этом уплощается.

Евро, также на мой взгляд смотрется в лонг, но коррекционно, пока большой тренд начавшийся с весны прошлого года остается актуальным.

Валюты Океании имеют потенциал на рост, канадский доллар экономический слаб, тем более ДКП Банк Канады не ужесточает. Франк последует за Евро.

{kind=link}

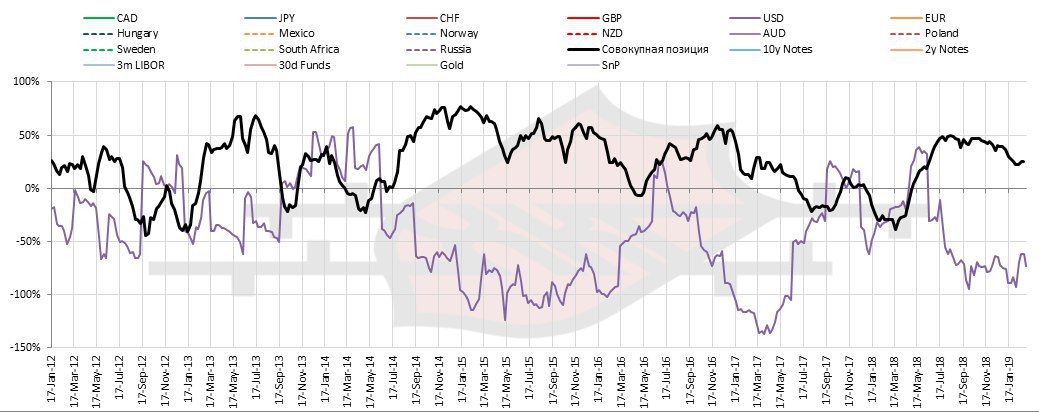

#валюты Наконец-то CFTC догнал календарь по публикациям отчетов СОТ.

На картинке:

Черная - совокупная позиция хеджеров по всем базовым валютам на фьючерсном рынке биржа СМЕ.

Сиреневая - позиция хеджеров по индексу доллара биржа ICE.

Как видим по динамике показателей, доллар остается перекуплен с точки зрения хеджа. Правда до экстримальных значений еще далеко и четкого сигнала на ослабление доллара пока нет.

Но так или иначе, некое зернышко в копилку коррекции доллара относительно базовых валют, можно добавить.

На картинке:

Черная - совокупная позиция хеджеров по всем базовым валютам на фьючерсном рынке биржа СМЕ.

Сиреневая - позиция хеджеров по индексу доллара биржа ICE.

Как видим по динамике показателей, доллар остается перекуплен с точки зрения хеджа. Правда до экстримальных значений еще далеко и четкого сигнала на ослабление доллара пока нет.

Но так или иначе, некое зернышко в копилку коррекции доллара относительно базовых валют, можно добавить.

{kind=link}

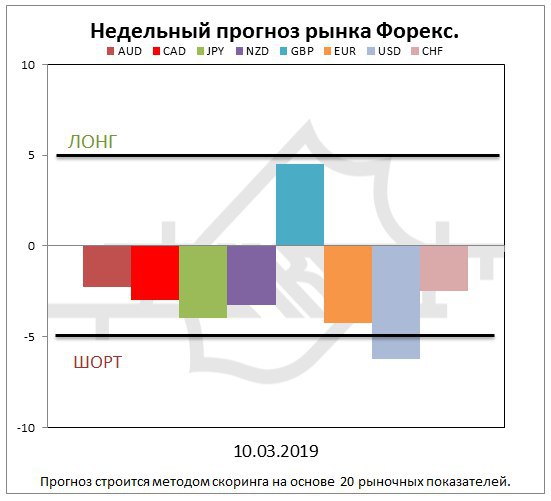

#валюты Проба создания скоринга по рынку Форекс. Пока первый шаг, буду еще дорабатывать.

Итак, компоненты скоринга:

1) Деловой цикл; 2) денежная масса; 3) Инфляция; 4) Безработица; 5) ставки денежный рынок; 6) ставки рынка капитала; 7) Премии за риск; 8) ТЕД-спреды; 9) Фондовые индексы; 10) ПОЛИТИКА ЦБ; 11) СОТЫ; 12) сентимент; 13) Сезонность; 14) MACD; 15) EMA; 16) Боллинджер; 17) Фракатлы; 18) Статистические отклонения; 19) Резервы валют у ЦБ; 20) Фибоначчи

Возможно еще добавлю динамику стоимости 5-летних CDS.

На картинке все просто, есть некий нейтральный коридор от -5 до 5, расчитаный на основании суммы балов присваиваемых показателям из списка с весовым коэффициентом.

Выше это лонг, ниже шорт.

Обратите внимание, долларов самый слабый из всех.

Оцените пожалуйста идею, оставьте свою реакцию.

Итак, компоненты скоринга:

1) Деловой цикл; 2) денежная масса; 3) Инфляция; 4) Безработица; 5) ставки денежный рынок; 6) ставки рынка капитала; 7) Премии за риск; 8) ТЕД-спреды; 9) Фондовые индексы; 10) ПОЛИТИКА ЦБ; 11) СОТЫ; 12) сентимент; 13) Сезонность; 14) MACD; 15) EMA; 16) Боллинджер; 17) Фракатлы; 18) Статистические отклонения; 19) Резервы валют у ЦБ; 20) Фибоначчи

Возможно еще добавлю динамику стоимости 5-летних CDS.

На картинке все просто, есть некий нейтральный коридор от -5 до 5, расчитаный на основании суммы балов присваиваемых показателям из списка с весовым коэффициентом.

Выше это лонг, ниже шорт.

Обратите внимание, долларов самый слабый из всех.

Оцените пожалуйста идею, оставьте свою реакцию.

{kind=link}

#профиль_риска Немного вырос риск по счету. Пока нарастил длинную позицию по нефти через ETF (UWT) и нарастил лонг по EUR\USD. Остальное без изменений.

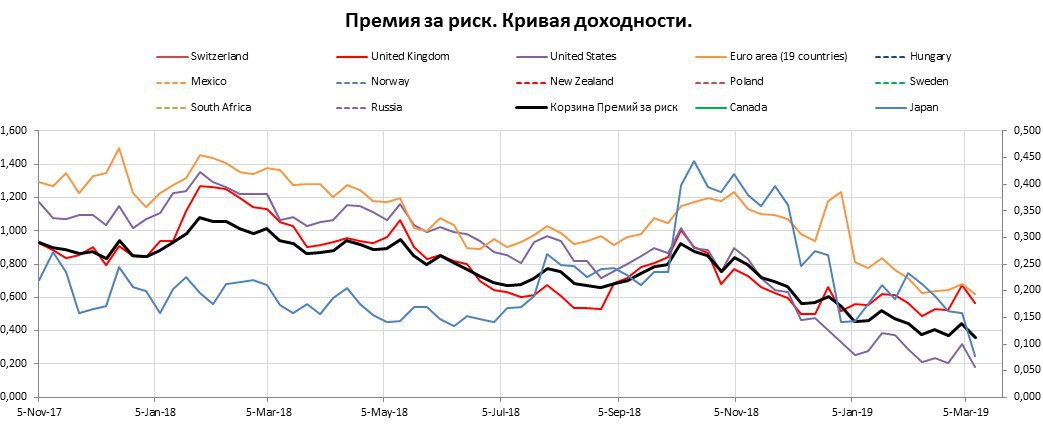

#риски Премии за риск на прошедшей неделе продолжают соркащаться, отображая стратегию "риск офф" в мире инвестиций. Напомню, на картинке разница между ставками денежного рынка и ставками рынка капитала, т.е. это и есть уплощение кривой доходности, но в более масштабном разрезе.

Совокупный риск на рынке стоимости денег во времени нарастает, черная на картинке.

Хуже всех рынку в США сиреневая. Там ставки денежного рынка продолжают расти, процент на рынке капиталов остется в понижающеемся канале. Озвученная потенциальная стимуляция от ФРС пока только слова. Хоть годовые темпы денежной массы выше годовых темпов инфляции, но ставки денежного рынка нужно снижать.

США по данному показателю догоняет Япония, на картинке голубая линия. Причем падение очень стремительное. Экономика страны ухудшается, это давит на Банк Японии который утюжит весь финрынок, а в условиях роста макроэкономического риска не только в стране, а и в мире, заставляет местные фининституты перекладываться в защиту - 10-летние облигации. Это и уплощает кривую. Вообще для японской йены наступают не лучшие времена, ибо ведущие центральные банки запускают новую волну QE, а ФРС, как минимум останавливает QT. В итоге это ведет к росту аппетита к риску, весь рынок йеновых активов останется за бортом.

Рыжая это значение показателя в странах Евро зоны. Хоть показатель выше рынка, но относительно исторических значений подходит к значениям 2015-2016 годов, когда нависал кризис в мировых темпах делового цикла. В ЕС тоже не все слава Богу, поэтому ставки соответствуют. Запускается новая волна QE от ЕЦБ, это должно бы немного вогнуть кривую.

Ну и красная Британцы. Ставки облигаций правительства Великобритании также сближаются, но не так активно, т.к. политика Банка Англии более стабильна, Брексит пока учитывать не будем, он не состоялся. Завтра будет решение по Брекситу от парламента Острова, посмотрим что будет.

В общем и целом ситуация в мире со стоимостью денег ухудшается выходя за рамки финтеории. Посмотрим удастся ли ведущим ЦБ спасти положение.

Совокупный риск на рынке стоимости денег во времени нарастает, черная на картинке.

Хуже всех рынку в США сиреневая. Там ставки денежного рынка продолжают расти, процент на рынке капиталов остется в понижающеемся канале. Озвученная потенциальная стимуляция от ФРС пока только слова. Хоть годовые темпы денежной массы выше годовых темпов инфляции, но ставки денежного рынка нужно снижать.

США по данному показателю догоняет Япония, на картинке голубая линия. Причем падение очень стремительное. Экономика страны ухудшается, это давит на Банк Японии который утюжит весь финрынок, а в условиях роста макроэкономического риска не только в стране, а и в мире, заставляет местные фининституты перекладываться в защиту - 10-летние облигации. Это и уплощает кривую. Вообще для японской йены наступают не лучшие времена, ибо ведущие центральные банки запускают новую волну QE, а ФРС, как минимум останавливает QT. В итоге это ведет к росту аппетита к риску, весь рынок йеновых активов останется за бортом.

Рыжая это значение показателя в странах Евро зоны. Хоть показатель выше рынка, но относительно исторических значений подходит к значениям 2015-2016 годов, когда нависал кризис в мировых темпах делового цикла. В ЕС тоже не все слава Богу, поэтому ставки соответствуют. Запускается новая волна QE от ЕЦБ, это должно бы немного вогнуть кривую.

Ну и красная Британцы. Ставки облигаций правительства Великобритании также сближаются, но не так активно, т.к. политика Банка Англии более стабильна, Брексит пока учитывать не будем, он не состоялся. Завтра будет решение по Брекситу от парламента Острова, посмотрим что будет.

В общем и целом ситуация в мире со стоимостью денег ухудшается выходя за рамки финтеории. Посмотрим удастся ли ведущим ЦБ спасти положение.

{kind=link}

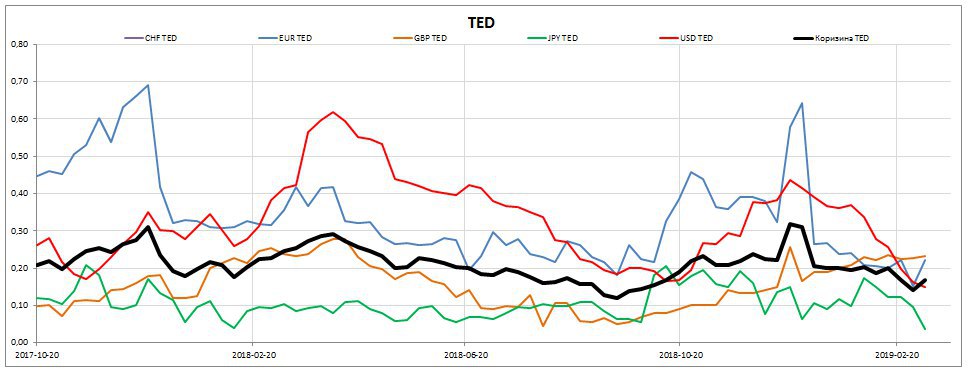

#риски ТЕД-спреды чуть оживились в Европейских валютах, франк, фунт, евро дешевеют по ставке Libor.

Ставки в йене и здесь сокращаются, но в этом виде спреда сужение ставок это уменьшение риска, т.е. по йене на перспективу все стабильно как с ликвидностью, так и с кредитоспособностью банков.

В целом, совокупно ТЕД спред подрос (черная на картинке). Этот вид спреда, при прочих равных, имеет связь с валютой. Например рост спреда по евро идет в разрез с новой раздачей ликвидности от ЕЦБ, и это может сигнализировать об укреплении евро, что потянет франк. Пока рост скромный, но посмотрим как будет дальше.

Фунт уже давно вблизи максимумов с 2010 года. Тут понятно, риск из-за Брексит.

В общем и целом банки чувствуют себя хорошо.

Ставки в йене и здесь сокращаются, но в этом виде спреда сужение ставок это уменьшение риска, т.е. по йене на перспективу все стабильно как с ликвидностью, так и с кредитоспособностью банков.

В целом, совокупно ТЕД спред подрос (черная на картинке). Этот вид спреда, при прочих равных, имеет связь с валютой. Например рост спреда по евро идет в разрез с новой раздачей ликвидности от ЕЦБ, и это может сигнализировать об укреплении евро, что потянет франк. Пока рост скромный, но посмотрим как будет дальше.

Фунт уже давно вблизи максимумов с 2010 года. Тут понятно, риск из-за Брексит.

В общем и целом банки чувствуют себя хорошо.

{kind=link}

Еженедельный опрос. Как Вы считаете, нефть закроет неделю выше или ниже текущих цен?

anonymous poll

Выше – 57

👍👍👍👍👍👍👍 68%

Ниже – 27

👍👍👍 32%

👥 84 people voted so far. Poll closed.

anonymous poll

Выше – 57

👍👍👍👍👍👍👍 68%

Ниже – 27

👍👍👍 32%

👥 84 people voted so far. Poll closed.

#видео Выпустил новое видео на своем канале Ютуб на тему "Спрос в струткуре ВВП". Попытка коротко объяснить сложное.

В этом видео Вы найдете:

1) Краткая история экономических циклов

2) Структура спроса в экономике и зачем ее анализировать

3) Основные показатели измеряющие динамику спроса

4) Макроэкономические показатели влияющие на на уровень спроса.

5) Знакомство с ресурсом для макроэкономического анализа. Трейдингэкономикс.

Приятного просмотра https://youtu.be/cU4496Lb05I

В этом видео Вы найдете:

1) Краткая история экономических циклов

2) Структура спроса в экономике и зачем ее анализировать

3) Основные показатели измеряющие динамику спроса

4) Макроэкономические показатели влияющие на на уровень спроса.

5) Знакомство с ресурсом для макроэкономического анализа. Трейдингэкономикс.

Приятного просмотра https://youtu.be/cU4496Lb05I

YouTube

Анализ ВВП. Сторона спроса.

В этом видео я поговорю с Вами о стороне спроса в структуре ВВП. Что входит с структуру спроса, как влияет на темпы роста экономики? Какие макроэкономические...

#нефть Немного фрактальной геометрии перед отчетом Минэнерго США по ситуации с физической нефтью.

Вчера Американский институт нефти выдал бычью статистику по запасам. Запасы нефти, и нефтепродуктов сократились на прошлой неделе.

Это чуть поддержало нефтяные котировки.

Итак, технический анализ:

Цена продолжает тестировать сверху предыдущие экстремумы, образовав "зеркальный уровень", сформировав мощную поддержку на 56, там, кстати, и медиана Боллинджера устояла (красная линия).

При этом нижняя граница старшего фрактального канала устояла (черная диагональ), что подтверждает актуальность канала.

Осциллятор на длинных настройках не снижается, т.е. быки локально продолжают держать рынок.

1) По старшему фрактальному каналу (черные границы) цены могут дойти до 68 долларов по лайт, там последний медвежий редут в виде уровня 0,78 по Фибо (отмечено черной линией "зиг заг").

Пока в такой сценарий слабо верится, но Мандельброт отмечал у себя в трудах, что такие события весьма вероятны. Для запуска данного сценария нужно чтобы младшие фракатлы были пробиты.

2) По младшему фрактальному каналу который еще не подтвержден (для подтверждения нужно проходить 58 синие границы) цели на 61-62, там вблизи уровень 0,62 по Фибо, он на 64, так что возможно в рамках этого канала и доскачем.

При пробое 62, уже запускается сценарий по старшему фракталу.

Поставит под сомнение бычий сценарий проход ниже 55, а окончательно повергнет быков закрепление ниже 51,3.

Вчера Американский институт нефти выдал бычью статистику по запасам. Запасы нефти, и нефтепродуктов сократились на прошлой неделе.

Это чуть поддержало нефтяные котировки.

Итак, технический анализ:

Цена продолжает тестировать сверху предыдущие экстремумы, образовав "зеркальный уровень", сформировав мощную поддержку на 56, там, кстати, и медиана Боллинджера устояла (красная линия).

При этом нижняя граница старшего фрактального канала устояла (черная диагональ), что подтверждает актуальность канала.

Осциллятор на длинных настройках не снижается, т.е. быки локально продолжают держать рынок.

1) По старшему фрактальному каналу (черные границы) цены могут дойти до 68 долларов по лайт, там последний медвежий редут в виде уровня 0,78 по Фибо (отмечено черной линией "зиг заг").

Пока в такой сценарий слабо верится, но Мандельброт отмечал у себя в трудах, что такие события весьма вероятны. Для запуска данного сценария нужно чтобы младшие фракатлы были пробиты.

2) По младшему фрактальному каналу который еще не подтвержден (для подтверждения нужно проходить 58 синие границы) цели на 61-62, там вблизи уровень 0,62 по Фибо, он на 64, так что возможно в рамках этого канала и доскачем.

При пробое 62, уже запускается сценарий по старшему фракталу.

Поставит под сомнение бычий сценарий проход ниже 55, а окончательно повергнет быков закрепление ниже 51,3.

{kind=link}

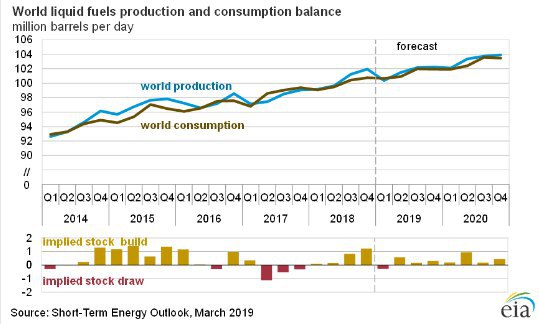

#нефть Вышел отчет за февраль и обновленный прогноз на 2019-2020 годы от Минэнерго США.

Итак, средняя добыча в феврале 11,9 мб\д, что на 100 тб\д меньше чем в январе.

Прогноз среднесуточной добычи в 2019 году 12,3 мб\д, что на 100 тб\д ниже чем прогноз в февральском отчете.

Прогнозируется, что чистый импорт нефти и нефтепродуктов снизится до 1 мб\д в 2019 году.

На картинке баланс спроса и предложения (гистограмма внизу).

В первом квартале прогнозировался дефицит, что-то так его и не получили. А вот дальше, вплоть до конца 2020 года прогнозируется избыток нефти. По сравнению с отчетом в феврале,прогноз по избытку снижен.

Даже можно сказать, что текущий отчет немного снизил медвежье направление, но все-равно продолжет оставаться в красной зоне.

Итак, средняя добыча в феврале 11,9 мб\д, что на 100 тб\д меньше чем в январе.

Прогноз среднесуточной добычи в 2019 году 12,3 мб\д, что на 100 тб\д ниже чем прогноз в февральском отчете.

Прогнозируется, что чистый импорт нефти и нефтепродуктов снизится до 1 мб\д в 2019 году.

На картинке баланс спроса и предложения (гистограмма внизу).

В первом квартале прогнозировался дефицит, что-то так его и не получили. А вот дальше, вплоть до конца 2020 года прогнозируется избыток нефти. По сравнению с отчетом в феврале,прогноз по избытку снижен.

Даже можно сказать, что текущий отчет немного снизил медвежье направление, но все-равно продолжет оставаться в красной зоне.

{kind=link}