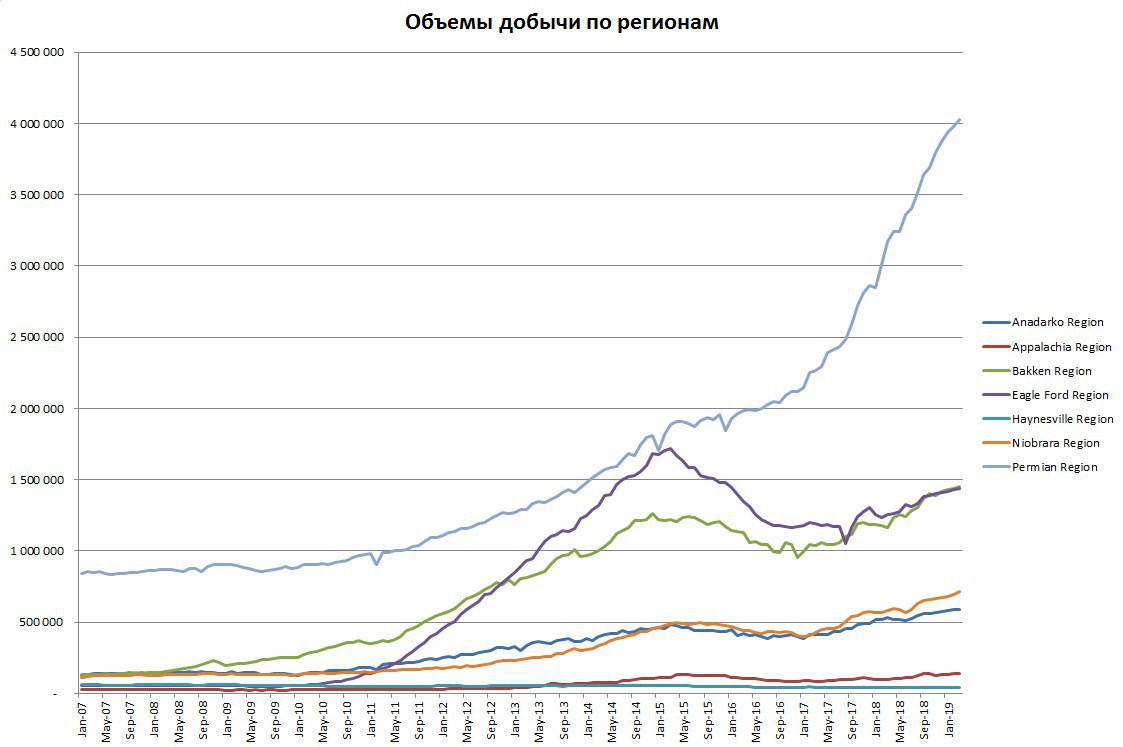

#нефть Добыча в сланцевом бассейне Пермиан занимает треть всего объема добычи в США. (Картинка).

При этом объем добычи на буровую (производительность) в этом регионе аж на 4-м месте (на первом бассейн Баккен).

Но буровая активность в Пермиан лидирует, вместе с ростом производительности это и дает такой результат.

В тоже время, очень активно развивается инфраструктура региона, как в физическом мире, так и в финансовом.

В векторе энергонезависимости США ставка деалется на сланцевую добычу. Многие спецы наличного рынка указывают что не все так гладко со сланцем в США.

При этом объем добычи на буровую (производительность) в этом регионе аж на 4-м месте (на первом бассейн Баккен).

Но буровая активность в Пермиан лидирует, вместе с ростом производительности это и дает такой результат.

В тоже время, очень активно развивается инфраструктура региона, как в физическом мире, так и в финансовом.

В векторе энергонезависимости США ставка деалется на сланцевую добычу. Многие спецы наличного рынка указывают что не все так гладко со сланцем в США.

{kind=link}

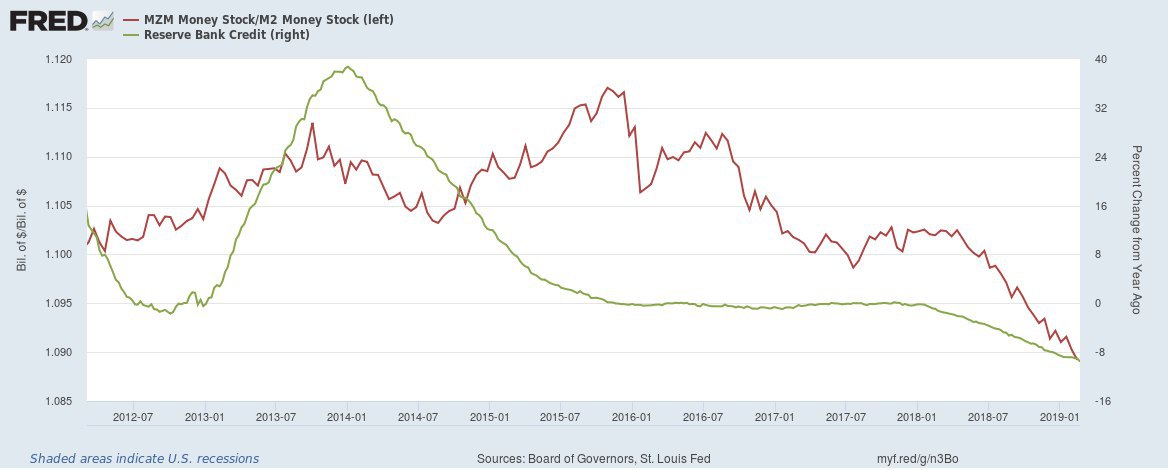

#экономика Денжная масса в США на 11.02. немного припухла на 7 млрд.долларов. Это скромный показатель.

При этом сокращение баланса ФРС и дальше продолжается. Так, на картинке мы наблюдаем:

Зеленая - резервы в виде невыкупленных сделок РЕПО, и ценные бумаги на балансе ФРС.

Красная - мультипликатор (соотношение М3 к М2)

Что это значит?

Судя по мультипликатору из-за сокращения ликвидности (сокращение баланса ФРС) идет изьятие депозитов из системы ФРС коммерческими банками, при этом темпы М2 относительно прошлого года уверенно растут. Учитывая что денежная база сокращается, можно сказать, М2 расширяется через репатриацию части денег из избыточных резервов через кредитование. Последнее достаточно уверенно растет с хорошей динамикой.

Также скорость обращения денег чуть оживилась, за счет снижения уровня сбережений домохозяйств Америки, что также способствует расширению денежной массы.

Пока заявления ФРС о возможном стимулировании экономики остается на бумаге.

На данный момент приостановлено ужесточение ДКП и пока на этом все.

Кривая доходностей продолжает уплощаться. Пока ставки денежного рынка не начнут снижать через операции на открытом рынке, о стимулировании лучше помолчать. ФРС мешает крепкий рынок труда, пока даже нет первых намеков на начало циклической безработицы.

При этом сокращение баланса ФРС и дальше продолжается. Так, на картинке мы наблюдаем:

Зеленая - резервы в виде невыкупленных сделок РЕПО, и ценные бумаги на балансе ФРС.

Красная - мультипликатор (соотношение М3 к М2)

Что это значит?

Судя по мультипликатору из-за сокращения ликвидности (сокращение баланса ФРС) идет изьятие депозитов из системы ФРС коммерческими банками, при этом темпы М2 относительно прошлого года уверенно растут. Учитывая что денежная база сокращается, можно сказать, М2 расширяется через репатриацию части денег из избыточных резервов через кредитование. Последнее достаточно уверенно растет с хорошей динамикой.

Также скорость обращения денег чуть оживилась, за счет снижения уровня сбережений домохозяйств Америки, что также способствует расширению денежной массы.

Пока заявления ФРС о возможном стимулировании экономики остается на бумаге.

На данный момент приостановлено ужесточение ДКП и пока на этом все.

Кривая доходностей продолжает уплощаться. Пока ставки денежного рынка не начнут снижать через операции на открытом рынке, о стимулировании лучше помолчать. ФРС мешает крепкий рынок труда, пока даже нет первых намеков на начало циклической безработицы.

{kind=link}

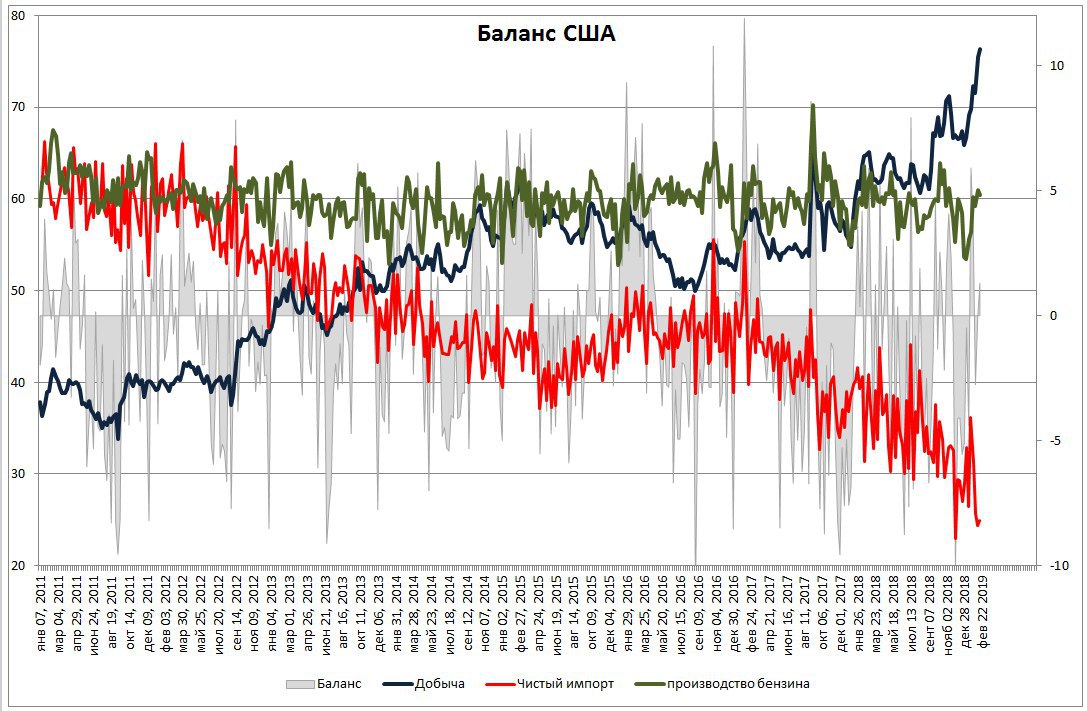

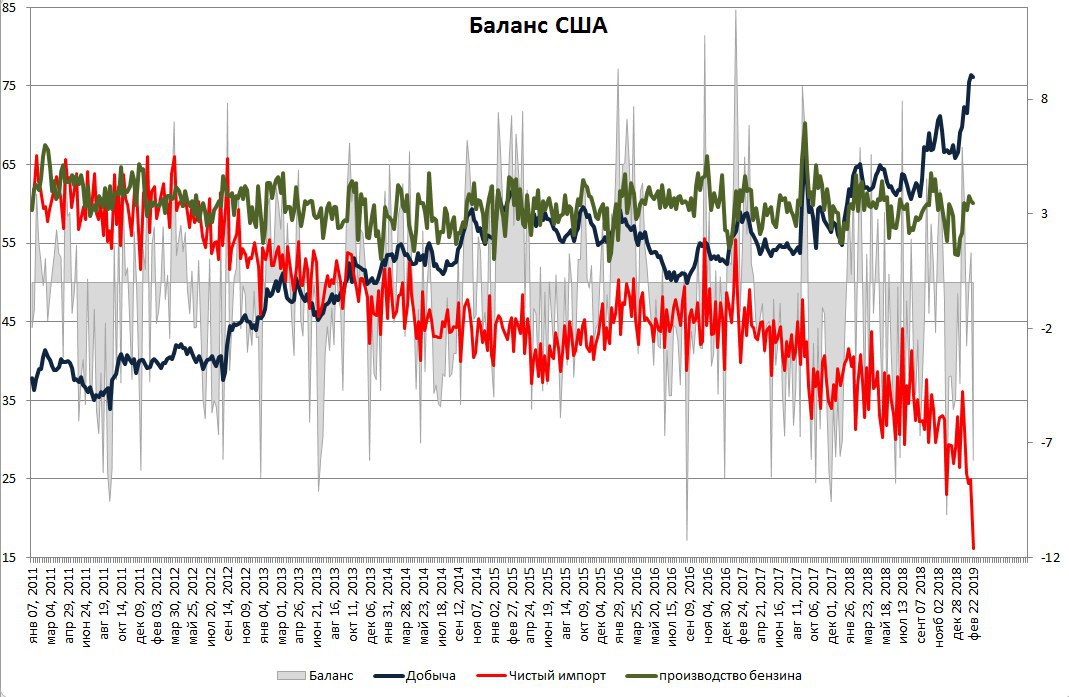

#нефть Нефтяной баланс США, согласно вчерашнему отчету Минэнерго США, чуть изменился.

Имеем новый рекорд по добыче 12 мб\д, также имеем рекорд по экспорту сырой нефти 3,6 мб\д. Импорт США вырос на 1 мб\д, при этом поставки из Мексики выросли в два раза, поставки из Венесуэлы вернулись к до санкционным уровням, КСА и Канада также добавили. Особенно интересно с Венесуэлой, такое ощущение, что нас водят за нос. Спрос со стороны НПЗ сезонно-низкий.

Итак, на картинке баланс (серая область)

Синяя - доля внутренней добычи от совокупного спроса НПЗ.

Зеленая - доля переработки бензина.

Красная - доля чистого импорта от совокупного спроса НПЗ.

Как видим внутренняя добыча продолжает вытеснять импорт, но пока это результат низкого сезона. Чистый импорт на минимуме (данные с 1983 года).

США уверенно шагает к энергонезависимости.

Имеем новый рекорд по добыче 12 мб\д, также имеем рекорд по экспорту сырой нефти 3,6 мб\д. Импорт США вырос на 1 мб\д, при этом поставки из Мексики выросли в два раза, поставки из Венесуэлы вернулись к до санкционным уровням, КСА и Канада также добавили. Особенно интересно с Венесуэлой, такое ощущение, что нас водят за нос. Спрос со стороны НПЗ сезонно-низкий.

Итак, на картинке баланс (серая область)

Синяя - доля внутренней добычи от совокупного спроса НПЗ.

Зеленая - доля переработки бензина.

Красная - доля чистого импорта от совокупного спроса НПЗ.

Как видим внутренняя добыча продолжает вытеснять импорт, но пока это результат низкого сезона. Чистый импорт на минимуме (данные с 1983 года).

США уверенно шагает к энергонезависимости.

{kind=link}

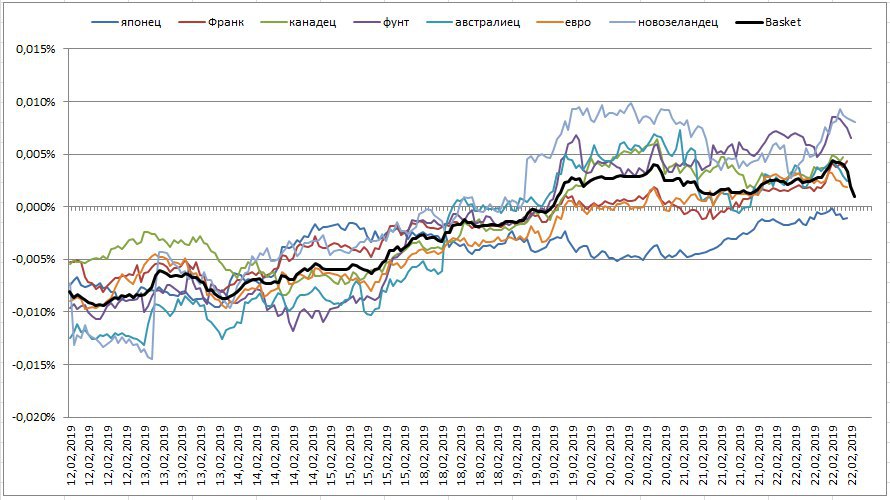

#валюты Рынок валют в балансе, без особых аномалий. Базовые валюты всю неделю синхронно росли против доллара, а вот под конец недели скорректировались. Реакция рынка на протоколы заседания ФРС в среду имели ограниченный эффект, т.к. ничего нового не поведали, ФРС остановил программу ужесточения ДКП, но никаких новых вводных не поступило.

Лидерами рынка стали все те же фунт и новозеландский доллар. Аутсейдер - йена. Остальные базовые валюты в балансе. В экономике Японии проблемы, там падение темпов роста делового цикла, снижение уровня цен, при этом мягкая риторика ФРС возбуждает аппетит к риску у инвесторов, а это отток денег из защитных активов, коим выступает йена.

С фунтом отдельная история. Тут продолжается эпопея с #Брексит, в Великобритании по этому вопросу невероятных масштабов разброд: снова хотят отставки Мэй после утверждения первого этапа соглашения (жесткий\мягкий Брексит), новый премъер будет заниматься переходным этапом, и вроде как много приверженцев в правительстве; начинается судебное разберательство против Б. Джонсона, его обвиняют в использовании ложной информации (т.е. в манипуляции), видети ли, во время кампании по Брексит сумма в 350 миллионов фунтов якобы как плата в казну ЕС еженедельно британцами, фигурировала на автобусах и в агетационной литературе, не соответствует действительности, и Борис об этом знал; еврочиновники стоят на своем, и не хотят менять условия в пункте границы между Ирландиями, которые в свою очередь уже хотят остаться с Британцами, некоторые издания уже озвучили, что действия еврочиновников провоцируют кризис в Великобритании; общественные активисты устраивают свой цирк, например устроили акцию собаки против Брексит, и кормили бесплатно собак, а СМИ играют в свою игру, и берут интервью у ведущих в прошлом политиков, которые называют Брексит позором Великой империи.

29-го марта дэд-лайн по выходу Британии из ЕС. Надеемся что это все закончится.

Ситуация с Евро усугубляется еще и внутренними расприями: понизили рейтинг Италии до ВВВ со знаком минус, также есть торговое напряжение с США, последние угрожают ввести пошлины против автопрома Европы, те, в свою очередь, угрожают дать ответку по товарам легкой промышленности. Продолжают нагнетать политическую обстановку Балканы, там в нескольких странах идут демонстрации против действующей власти, а Каталония и дальше кепит по поводу независимости. И это к явной рецессии в экономике. Учитывая, что торговый партнер №3 это Япония (№1 - ЕС, №2 - США), то ничего хорошего на внешней арене не светит.

Ситуация в Европе должна бы отпечаться на франке, но все-таки Швейцария защищена от политических невзгод в Зоне Евро (после отвязки курса в 2015 году), а защитный характер валюты Швейцарии создают дополнительный спрос на франк.

Страны Океании поддерживает благоприятная обстановка с экономикой Китая, там пока все на плаву, QE от Народного банка дает о себе знать. Даже новость о напряжении торговых отношением с Австралией, и проблем на таможне Китая с углем из Австралии не очень-то и опустило австралийский доллар. Но ситуация остается напряженной и при эскалации конфликта это может ударить по валюте материка. Кто занимается этой валютой, надо мониторить этот конфликт.

Соответственно ситуация с Китаем косвенно проецируется на новозеландский доллар, пока умеренно. Экономическая ситуация хорошая: растут темпы делового цикла (даже лучше чем в США), инфляция растет умеренно, денежная масса также растет умеренно. Пока цикл роста стабильный, скорее всего здесь светит продолжение цикла роста.

Теоретический, снижения курса доллара против корзины базовых валют должно продолжиться, т.к. ФРС все-таки дает сигналы, пусть и неоднозначные, на возможное стимулирование экономики. Но политическая напряженность по регионам, напряжение в международной торговле, спад роста мировой экономики. вносит много не ясности.

По моей системе рынок валют пока не дает четких сигналов для сделок. Пока ограничусь нефтью, присматриваюсь к натуральному газу, слежу за сигналами на коррекцию по широкому рынку США.

Лидерами рынка стали все те же фунт и новозеландский доллар. Аутсейдер - йена. Остальные базовые валюты в балансе. В экономике Японии проблемы, там падение темпов роста делового цикла, снижение уровня цен, при этом мягкая риторика ФРС возбуждает аппетит к риску у инвесторов, а это отток денег из защитных активов, коим выступает йена.

С фунтом отдельная история. Тут продолжается эпопея с #Брексит, в Великобритании по этому вопросу невероятных масштабов разброд: снова хотят отставки Мэй после утверждения первого этапа соглашения (жесткий\мягкий Брексит), новый премъер будет заниматься переходным этапом, и вроде как много приверженцев в правительстве; начинается судебное разберательство против Б. Джонсона, его обвиняют в использовании ложной информации (т.е. в манипуляции), видети ли, во время кампании по Брексит сумма в 350 миллионов фунтов якобы как плата в казну ЕС еженедельно британцами, фигурировала на автобусах и в агетационной литературе, не соответствует действительности, и Борис об этом знал; еврочиновники стоят на своем, и не хотят менять условия в пункте границы между Ирландиями, которые в свою очередь уже хотят остаться с Британцами, некоторые издания уже озвучили, что действия еврочиновников провоцируют кризис в Великобритании; общественные активисты устраивают свой цирк, например устроили акцию собаки против Брексит, и кормили бесплатно собак, а СМИ играют в свою игру, и берут интервью у ведущих в прошлом политиков, которые называют Брексит позором Великой империи.

29-го марта дэд-лайн по выходу Британии из ЕС. Надеемся что это все закончится.

Ситуация с Евро усугубляется еще и внутренними расприями: понизили рейтинг Италии до ВВВ со знаком минус, также есть торговое напряжение с США, последние угрожают ввести пошлины против автопрома Европы, те, в свою очередь, угрожают дать ответку по товарам легкой промышленности. Продолжают нагнетать политическую обстановку Балканы, там в нескольких странах идут демонстрации против действующей власти, а Каталония и дальше кепит по поводу независимости. И это к явной рецессии в экономике. Учитывая, что торговый партнер №3 это Япония (№1 - ЕС, №2 - США), то ничего хорошего на внешней арене не светит.

Ситуация в Европе должна бы отпечаться на франке, но все-таки Швейцария защищена от политических невзгод в Зоне Евро (после отвязки курса в 2015 году), а защитный характер валюты Швейцарии создают дополнительный спрос на франк.

Страны Океании поддерживает благоприятная обстановка с экономикой Китая, там пока все на плаву, QE от Народного банка дает о себе знать. Даже новость о напряжении торговых отношением с Австралией, и проблем на таможне Китая с углем из Австралии не очень-то и опустило австралийский доллар. Но ситуация остается напряженной и при эскалации конфликта это может ударить по валюте материка. Кто занимается этой валютой, надо мониторить этот конфликт.

Соответственно ситуация с Китаем косвенно проецируется на новозеландский доллар, пока умеренно. Экономическая ситуация хорошая: растут темпы делового цикла (даже лучше чем в США), инфляция растет умеренно, денежная масса также растет умеренно. Пока цикл роста стабильный, скорее всего здесь светит продолжение цикла роста.

Теоретический, снижения курса доллара против корзины базовых валют должно продолжиться, т.к. ФРС все-таки дает сигналы, пусть и неоднозначные, на возможное стимулирование экономики. Но политическая напряженность по регионам, напряжение в международной торговле, спад роста мировой экономики. вносит много не ясности.

По моей системе рынок валют пока не дает четких сигналов для сделок. Пока ограничусь нефтью, присматриваюсь к натуральному газу, слежу за сигналами на коррекцию по широкому рынку США.

{kind=link}

ВНИМАНИЕ ОПРОС

В последнее время все чаще получаю вопросы о направлении движения разных финансовых активов или торговых идеях. Всем отвечать времени нет, посему родилась идея (навеяна, между прочим, лидерами рынка), что если создать закрытый чат, на платной основе.

Что я могу дать?

1) Все готовые мастер-классы идут в подписке. Их пока три штуки.

2) Один мастер-класс в месяц. Тему согласовываем с группой (вряд ли она будет большая).

3) Индивидуальная консультация по любым вопросам, голосом или письменно, не важно.

4) Торговые сигналы "под ключ", т.е. идея+риск-менеджмент. Сигналов мало 3-5 в месяц, но даже с одного сигнала при депозите в 1000 у.е. заработок 50 долларов. Подписка отбивается быстро.

5) Общение в закрытом чате. Поддержка в оптимизации стратегий, информационно-консультационная поддержка. Куда нажимать, куда нести деньги, что говорить и прочее.

6) Услуга внешнего аудита, в рамках входящих в подписку сессий общения. Т.е. разбор результатов торговли и оптимизация.

Подписка будет интересна как новичкам, в формате наставничества, так и старожилам, скажем так, в формате второго мнения.

Цена: думаю начать с 50 долларов в месяц. Один трейд в месяц вернет вложения, а получить бесплатно наставничество это ценно, в наше-то время.

Кому такой сервис интересен пишите @simurgh_capital

В последнее время все чаще получаю вопросы о направлении движения разных финансовых активов или торговых идеях. Всем отвечать времени нет, посему родилась идея (навеяна, между прочим, лидерами рынка), что если создать закрытый чат, на платной основе.

Что я могу дать?

1) Все готовые мастер-классы идут в подписке. Их пока три штуки.

2) Один мастер-класс в месяц. Тему согласовываем с группой (вряд ли она будет большая).

3) Индивидуальная консультация по любым вопросам, голосом или письменно, не важно.

4) Торговые сигналы "под ключ", т.е. идея+риск-менеджмент. Сигналов мало 3-5 в месяц, но даже с одного сигнала при депозите в 1000 у.е. заработок 50 долларов. Подписка отбивается быстро.

5) Общение в закрытом чате. Поддержка в оптимизации стратегий, информационно-консультационная поддержка. Куда нажимать, куда нести деньги, что говорить и прочее.

6) Услуга внешнего аудита, в рамках входящих в подписку сессий общения. Т.е. разбор результатов торговли и оптимизация.

Подписка будет интересна как новичкам, в формате наставничества, так и старожилам, скажем так, в формате второго мнения.

Цена: думаю начать с 50 долларов в месяц. Один трейд в месяц вернет вложения, а получить бесплатно наставничество это ценно, в наше-то время.

Кому такой сервис интересен пишите @simurgh_capital

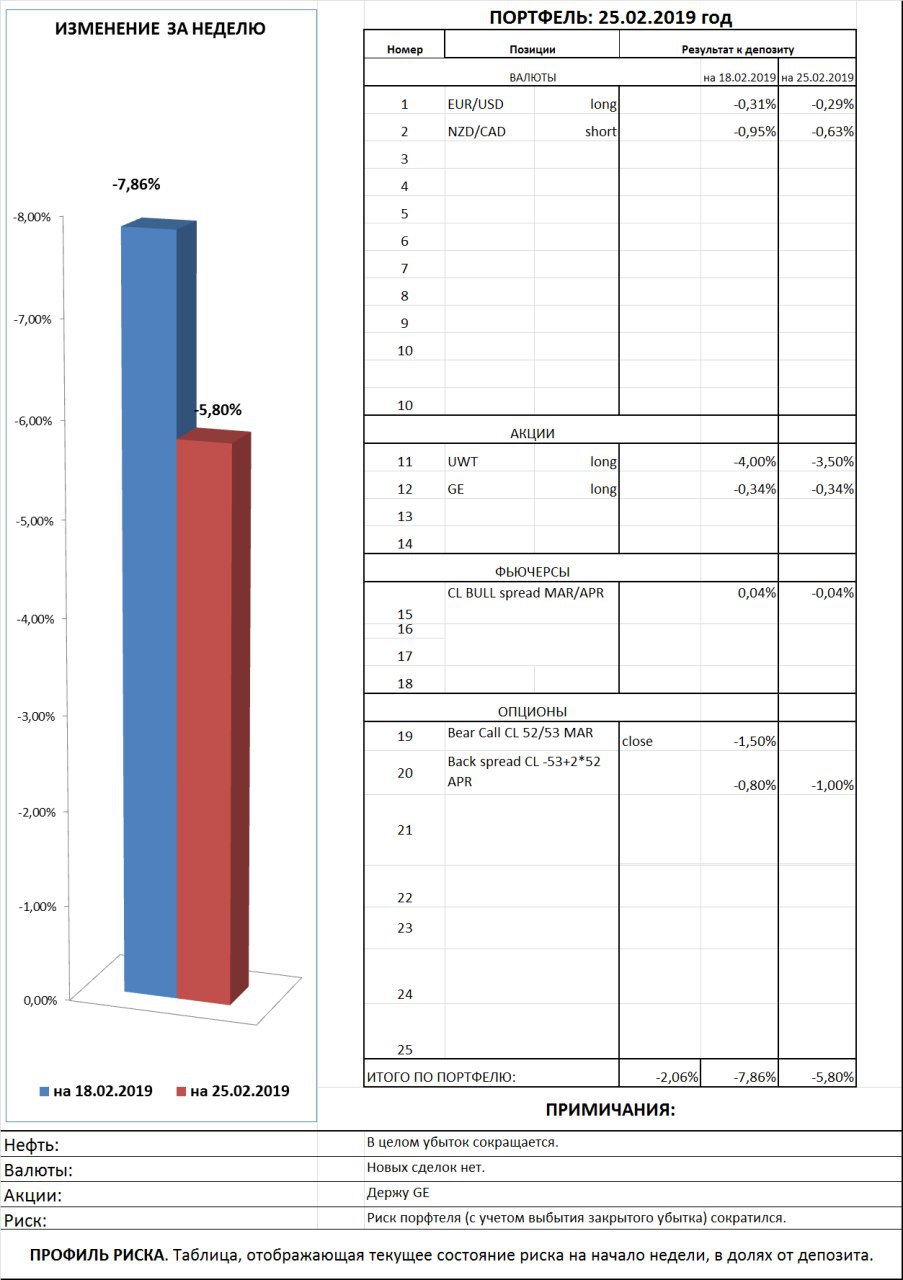

#портфель На картинке ситуация с риском портфеля в долях от торгового счета. Это счет реальный, биржа СМЕ, брокер #interactivebrokers.

По ссылке под картинкой, публичный счет, это демо-счет через #alpari, на сервисе #MyFXBook. Очень удобный сервис кстати, рекомендую, много метрик, все с визуализацией.

Позиции на реальном счете и демо отличаются. В таблице отображены только реальные позиции.

По ссылке под картинкой, публичный счет, это демо-счет через #alpari, на сервисе #MyFXBook. Очень удобный сервис кстати, рекомендую, много метрик, все с визуализацией.

Позиции на реальном счете и демо отличаются. В таблице отображены только реальные позиции.

{kind=link}

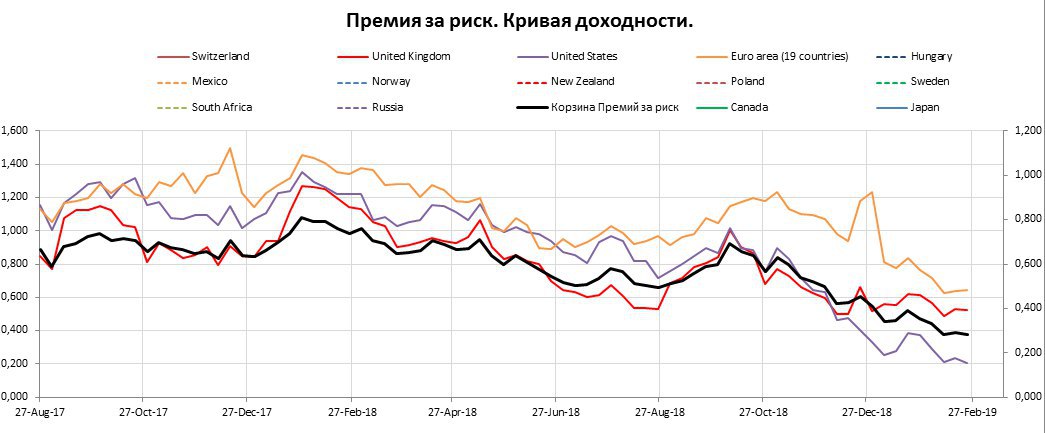

#риски На картинке некий эталонный показатель премии за риск на финансовом рынке (грань между финансовой и хозяйственной деятельностью очень размытая, хоть и условно разделяется теоретиками). Это разница между ставками денежного рынка и рынка капиталов (спред) по кривой доходности и отображает положение этой кривой.

Как видим из динамики (на картинке черная, это совокупная позиция по развитым странам) риски на прошлой неделе оценивались финансистами как высокие. И было от чего:

1) Брексит. Писал в посте по валютному рынку. Там беда.

2) США-Китай. На прошлой неделе неопределенность оставалась.

3) Венесуэла. маДура совсем с ума сошел, ведет себя как Эскобар. Может это он и есть?

4) Неспокойно на Балканах.

5) Каталония бунтует.

6) Китай начинает диктовать правила Австралии через экспорт угля.

Такое положение дел соответствует торговой стратегии risc-off, но нефть и широкий рынок США при этом, продолжает расти. Тут явно позитивные ожидания по Китаю и Брексит, также ФРС тормознула с ужесточенем ДКП. Также играют свою роль ожидания негатива, вот и выдавливает рынок новых медведей.

Что произошло за выходные.

1) Трамп озвучил позитив на переговорах по торговле с Китаем, и планирует достигнуть соглашения уже совсем скоро. Новые пошлины пока отменили.

2) В Венесуэле ситуация ухудшается, и там сработала провокация с гумпомощью, по приказу маДуры сожгли, разбомбили, не пустили. У Гаудо поддержка со стороны населения растет, а военные переходят на сторону опозиции. Можно вводить войска, ну или полностью отсановить экспорт нефти через санкции. Достаточно договориться с Китаем (а это сейчас реально) и денег нет.

3) Брексит. Мэй вчера встречалась с еврочиновниками, пока безрезультатно. Рынок ждал продления сроков выхода, но сама же Мэй прояснила сказав, что не считает продление договора решением проблемы. Ситуация усугубляется, позиция ЕС по границе между Ирландиями становится острой.

4) США продолжит давить на Иран, планируется еще большее сокращение добычи и экспорта нефти.

Результатом позитива от переговоров США - Китай стал сильный рост китайского рынка (около 6%), рынок США отреагиовал скромно...пока скромно. Нефть чуть оживилась на Иране, Венесуэле, Китае.

Ставки в США при этом без особых сдвигов.

Как видим с картинки худшая динамика по кривой у США, лучшая у Евро зоны. В целом ситуация продолжает оставаться негативной.

Как видим из динамики (на картинке черная, это совокупная позиция по развитым странам) риски на прошлой неделе оценивались финансистами как высокие. И было от чего:

1) Брексит. Писал в посте по валютному рынку. Там беда.

2) США-Китай. На прошлой неделе неопределенность оставалась.

3) Венесуэла. маДура совсем с ума сошел, ведет себя как Эскобар. Может это он и есть?

4) Неспокойно на Балканах.

5) Каталония бунтует.

6) Китай начинает диктовать правила Австралии через экспорт угля.

Такое положение дел соответствует торговой стратегии risc-off, но нефть и широкий рынок США при этом, продолжает расти. Тут явно позитивные ожидания по Китаю и Брексит, также ФРС тормознула с ужесточенем ДКП. Также играют свою роль ожидания негатива, вот и выдавливает рынок новых медведей.

Что произошло за выходные.

1) Трамп озвучил позитив на переговорах по торговле с Китаем, и планирует достигнуть соглашения уже совсем скоро. Новые пошлины пока отменили.

2) В Венесуэле ситуация ухудшается, и там сработала провокация с гумпомощью, по приказу маДуры сожгли, разбомбили, не пустили. У Гаудо поддержка со стороны населения растет, а военные переходят на сторону опозиции. Можно вводить войска, ну или полностью отсановить экспорт нефти через санкции. Достаточно договориться с Китаем (а это сейчас реально) и денег нет.

3) Брексит. Мэй вчера встречалась с еврочиновниками, пока безрезультатно. Рынок ждал продления сроков выхода, но сама же Мэй прояснила сказав, что не считает продление договора решением проблемы. Ситуация усугубляется, позиция ЕС по границе между Ирландиями становится острой.

4) США продолжит давить на Иран, планируется еще большее сокращение добычи и экспорта нефти.

Результатом позитива от переговоров США - Китай стал сильный рост китайского рынка (около 6%), рынок США отреагиовал скромно...пока скромно. Нефть чуть оживилась на Иране, Венесуэле, Китае.

Ставки в США при этом без особых сдвигов.

Как видим с картинки худшая динамика по кривой у США, лучшая у Евро зоны. В целом ситуация продолжает оставаться негативной.

{kind=link}

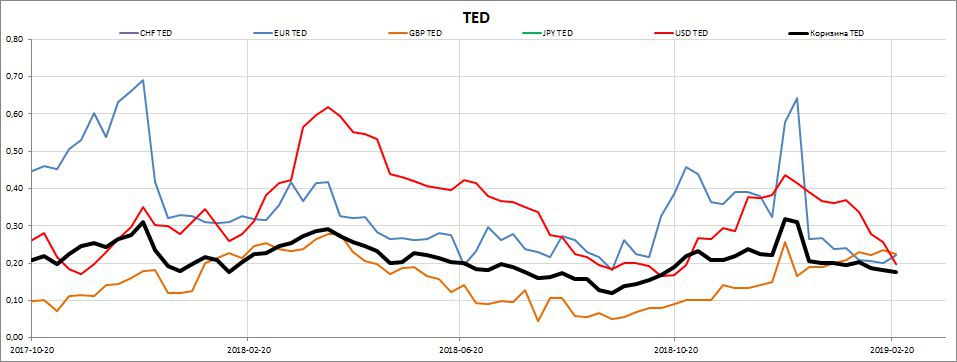

#риски в то время, как инвестора "утюжат" кривую доходности, банковский риск снижается.

На картинке ТЕД-спреды:

Черная - совокупная по базовым валютам. За неделю без существенных изменений.

Красная - доллар. Тут понятно, мягкая риторика от ФРС, с ликвидностью проблем нет, а растущий фондовый рынок указывает на снижение риска дефолта.

Рыжая - фунт. Показатель находится достаточно высоко своих исторических значений. Вообще любопытно, такая неразбериха из-за Брексит, а ставки по всей кривой как вкопанные, CDS без аномалий, ТЕД-спред умеренно растет. Видимо банки что-то знают.

Синяя - евро. Немного показатель подрос, но скорее некая коррекция.

Судя по ТЕД-спредам ожидания банков по рискам умеренные.

Инвестора переоценивают риски. Тем временем S&P500 продолжает уверенно расти. Видимо пока не начнут перекладывать из 10-леток в акции будет рост.

Нефть сегодня исполнила...вернее Д.Трамп исполнил у себя в твиттере, снова написал что нефть становится дорогой, а рынок помнит еще осенние твитты.

На картинке ТЕД-спреды:

Черная - совокупная по базовым валютам. За неделю без существенных изменений.

Красная - доллар. Тут понятно, мягкая риторика от ФРС, с ликвидностью проблем нет, а растущий фондовый рынок указывает на снижение риска дефолта.

Рыжая - фунт. Показатель находится достаточно высоко своих исторических значений. Вообще любопытно, такая неразбериха из-за Брексит, а ставки по всей кривой как вкопанные, CDS без аномалий, ТЕД-спред умеренно растет. Видимо банки что-то знают.

Синяя - евро. Немного показатель подрос, но скорее некая коррекция.

Судя по ТЕД-спредам ожидания банков по рискам умеренные.

Инвестора переоценивают риски. Тем временем S&P500 продолжает уверенно расти. Видимо пока не начнут перекладывать из 10-леток в акции будет рост.

Нефть сегодня исполнила...вернее Д.Трамп исполнил у себя в твиттере, снова написал что нефть становится дорогой, а рынок помнит еще осенние твитты.

{kind=link}

Как Вы считаете, нефть закроет неделю выше или ниже текущих цен?

anonymous poll

Выше – 60

👍👍👍👍👍👍👍 56%

Ниже – 48

👍👍👍👍👍👍 44%

👥 108 people voted so far. Poll closed.

anonymous poll

Выше – 60

👍👍👍👍👍👍👍 56%

Ниже – 48

👍👍👍👍👍👍 44%

👥 108 people voted so far. Poll closed.

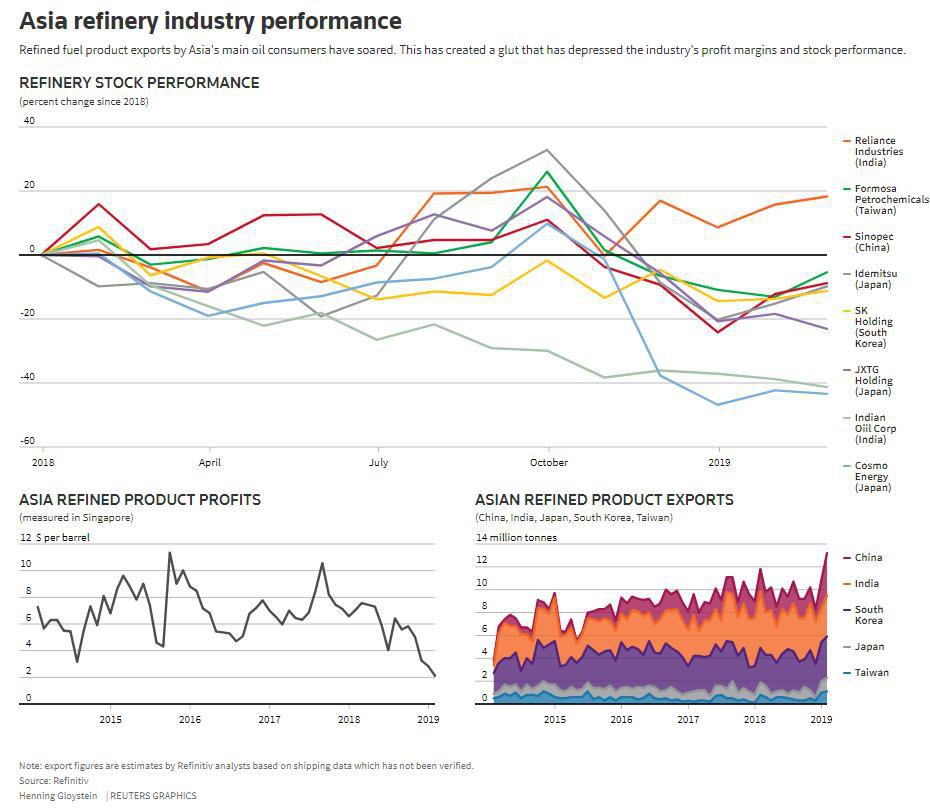

#нефть Ситуация с бензином в мире опасная для нефтяных быков.

Мало того что в США запасы бензина накапливаются, так еще и в мире избыток растет.

На картинке ситуация с отраслью в странах Азии:

Нижняя левая - маржа НПЗ. Она на минимуме.

Большая - как результат снижения маржи НПЗ, динамика акций по отрасли отрицательная. График по ведущим компаниям Азии, только индийская Reliance в плюсе в 2018 году.

Нижняя правая - динамика и уровень экспорт бензина по ведущим странам Азии. Китай прямо льет и льет.

Стоит добавить, запасы в Сингапуре при этом растут, т.е. предложение превалирует над спросом.

Рынок нефти держится исключительно на слухах об Иране, Венесуэле, и раздутой СМИ проблеме о дефиците на тяжелые сорта нефти.

Рынок, на мой взгляд, это переоценивает. А тут еще вчера Трамп выступил.

Мало того что в США запасы бензина накапливаются, так еще и в мире избыток растет.

На картинке ситуация с отраслью в странах Азии:

Нижняя левая - маржа НПЗ. Она на минимуме.

Большая - как результат снижения маржи НПЗ, динамика акций по отрасли отрицательная. График по ведущим компаниям Азии, только индийская Reliance в плюсе в 2018 году.

Нижняя правая - динамика и уровень экспорт бензина по ведущим странам Азии. Китай прямо льет и льет.

Стоит добавить, запасы в Сингапуре при этом растут, т.е. предложение превалирует над спросом.

Рынок нефти держится исключительно на слухах об Иране, Венесуэле, и раздутой СМИ проблеме о дефиците на тяжелые сорта нефти.

Рынок, на мой взгляд, это переоценивает. А тут еще вчера Трамп выступил.

{kind=link}

@Usertrader3 авторский канал про инвестиции и спекуляции на финасовых рынках.

Информация про все, что может принести доход Вашим деньгам.

Автор канала - Харитонов Олег имеет опыт инвестиций с 1998 года, трейдинга с 2002 года.

10 лет работал в брокерском бизнесе. Знает этот рынок изнутри, имеет богатый и успешный опыт работы на рынках России и США.

https://t.me/usertrader3

Информация про все, что может принести доход Вашим деньгам.

Автор канала - Харитонов Олег имеет опыт инвестиций с 1998 года, трейдинга с 2002 года.

10 лет работал в брокерском бизнесе. Знает этот рынок изнутри, имеет богатый и успешный опыт работы на рынках России и США.

https://t.me/usertrader3

Telegram

usertrader

Инвестиции и спекуляции. Акции, валюты, облигации, крипта - всё, что растет, падает и... Приносит деньги!

для связи @userTrader

для связи @userTrader

#нефть На полях международного саммита который проходит в Лондоне, посвященному нефтяным проблемам звучит много заявлений.

Самыми важными, на мой взгляд, можно считать заявления Фалиха (КСА) о продолжении политики сокращения как добычи, так и экспорта нефти. Экспорт в марте планируют снизить до 7 мб\д, а добыча упадет до 9,8 мб\д, это уровень 2014 года. Т.е. КСА планирует убрать с рынка еще 500 тб\д, это как раз тот объем, который и недостает рынку для баланса, если верить отчетам ОПЕК конечно.

Для балансировки бюджета Саудам надо 90 долларов за бочку.

Также на этой же площадке проходит встреча министра нефти Венесуэлы и председателя ОПЕК.

В Венесуэле продолжается борьба за власть.

После запуска балистической ракеты в выходные Ираном в Ормузском проливе (между прочим важнейший, узкий, участок транспортировки нефти из стран Аравийского полуострова) попытался подать в отставку министр иностранных дел Зариф, который был соавтором ядерного соглашения. Иран признал, что санкции по нефтянке работают.

Что-то мутят здесь, как бы не было заворухи. Помпео в начале недели сделал акцент, что хотят сократить до нуля иранские поставки и обезкровить правительство. поэтому никаких продлений и отсрочек больше не будет.

Японская Cosmo Energy планирует остановить поставки из Ирана, начиная с апреля.

Американский институт нефти вчера выдал бычьи данные по запасам, которые по их оценке сократились на 4,2 мб, в то время как EIA прогнозирует избыток в 2,8 мб.

Ждем

Вся эта неопределенность расписана на чарте:

На дневном графике цена продолжает коррекцию, после падения осенью. Пока формация не сломлена, а квантование через числа Фибоначчи (прямоугольники) указывают на то, что цена в первую декаду марта может подняться к 60-62 по лайт. Там 50% по Фибо от осеннего падения и верхняя граница фрактала + ЕМА-200.

При этом осциллятор (скорость цены) падает, т.е. темпы роста замедляются.

Вероятно рост продолжится на слухах. В случае слома фрактала (выход вниз) и пробоя поддержки на 51,3 сценарий полностью ломается и медведи возьмут нефть в свои лапы.

Самыми важными, на мой взгляд, можно считать заявления Фалиха (КСА) о продолжении политики сокращения как добычи, так и экспорта нефти. Экспорт в марте планируют снизить до 7 мб\д, а добыча упадет до 9,8 мб\д, это уровень 2014 года. Т.е. КСА планирует убрать с рынка еще 500 тб\д, это как раз тот объем, который и недостает рынку для баланса, если верить отчетам ОПЕК конечно.

Для балансировки бюджета Саудам надо 90 долларов за бочку.

Также на этой же площадке проходит встреча министра нефти Венесуэлы и председателя ОПЕК.

В Венесуэле продолжается борьба за власть.

После запуска балистической ракеты в выходные Ираном в Ормузском проливе (между прочим важнейший, узкий, участок транспортировки нефти из стран Аравийского полуострова) попытался подать в отставку министр иностранных дел Зариф, который был соавтором ядерного соглашения. Иран признал, что санкции по нефтянке работают.

Что-то мутят здесь, как бы не было заворухи. Помпео в начале недели сделал акцент, что хотят сократить до нуля иранские поставки и обезкровить правительство. поэтому никаких продлений и отсрочек больше не будет.

Японская Cosmo Energy планирует остановить поставки из Ирана, начиная с апреля.

Американский институт нефти вчера выдал бычьи данные по запасам, которые по их оценке сократились на 4,2 мб, в то время как EIA прогнозирует избыток в 2,8 мб.

Ждем

Вся эта неопределенность расписана на чарте:

На дневном графике цена продолжает коррекцию, после падения осенью. Пока формация не сломлена, а квантование через числа Фибоначчи (прямоугольники) указывают на то, что цена в первую декаду марта может подняться к 60-62 по лайт. Там 50% по Фибо от осеннего падения и верхняя граница фрактала + ЕМА-200.

При этом осциллятор (скорость цены) падает, т.е. темпы роста замедляются.

Вероятно рост продолжится на слухах. В случае слома фрактала (выход вниз) и пробоя поддержки на 51,3 сценарий полностью ломается и медведи возьмут нефть в свои лапы.

{kind=link}

#нефть Вышли данные от Минэнерго США.

Да уж, импорт сырой нефти рухнул, а экспорт остался на высоком уровне (выше 3 мб\д), что дало показателю чистого импорта рухнуть до нового минимума за всю писанную EIA историю (с 1990 года).

Доля чистого импорта в балансе США теперь всего 16% (на картинке красная линия).

Импорт сократили сразу все основные поставщики. Поставки из Венесуэлы упали до 200 тб\д. Поставки из Канады также не рабуют, всего 3,047 мб\д, в то время как еще в начале месяца были 4 мб\д.

Хуже всего то, что высокий сезон только начинает набирать оборота. Пока переработка остается низкой, а потребление топлива не на пике. Зеленая линия на картинке, это доля приходящаяся на переработку бензина в балансе США.

Не спасает и то, что добыча в США на 22.02.2019 год вновь выросла на 100 тб\д до 12100 (тут как-то здается классическая экстраполяция). Синяя на картинке, это доля внутренней добычи в балансе США. Показатель на пике с 1990 года.

Вся эта вакханалия качнула нефтяной баланс США в жуткий дефицит на прошлой неделе, запасы неожиданно сократились на 8,6 мб, в то время как вчера API выдал - 4,2, а сам EIA прогнозировал рост на 2,8 мб.

Поскольку в Кушинге запасы растут, базис на это дело не чутко реагирует.

Собственно, что я отмечал ранее, в условиях напряженных отношений с поставщиками нефти, перебои будут частые, это поднимает волатильность на рынке.

Сегодня Лайт +3%, утром об этом сценарии написал в обзоре по теханализу.

Да уж, импорт сырой нефти рухнул, а экспорт остался на высоком уровне (выше 3 мб\д), что дало показателю чистого импорта рухнуть до нового минимума за всю писанную EIA историю (с 1990 года).

Доля чистого импорта в балансе США теперь всего 16% (на картинке красная линия).

Импорт сократили сразу все основные поставщики. Поставки из Венесуэлы упали до 200 тб\д. Поставки из Канады также не рабуют, всего 3,047 мб\д, в то время как еще в начале месяца были 4 мб\д.

Хуже всего то, что высокий сезон только начинает набирать оборота. Пока переработка остается низкой, а потребление топлива не на пике. Зеленая линия на картинке, это доля приходящаяся на переработку бензина в балансе США.

Не спасает и то, что добыча в США на 22.02.2019 год вновь выросла на 100 тб\д до 12100 (тут как-то здается классическая экстраполяция). Синяя на картинке, это доля внутренней добычи в балансе США. Показатель на пике с 1990 года.

Вся эта вакханалия качнула нефтяной баланс США в жуткий дефицит на прошлой неделе, запасы неожиданно сократились на 8,6 мб, в то время как вчера API выдал - 4,2, а сам EIA прогнозировал рост на 2,8 мб.

Поскольку в Кушинге запасы растут, базис на это дело не чутко реагирует.

Собственно, что я отмечал ранее, в условиях напряженных отношений с поставщиками нефти, перебои будут частые, это поднимает волатильность на рынке.

Сегодня Лайт +3%, утром об этом сценарии написал в обзоре по теханализу.

{kind=link}

#экономика Продолжаю исследовать поведение макроэкономических показателей США перед кризисом.

Дошел черед до индикаторов внешнеэкономической деятельности.

Итак, логичным можно считать то, что при спаде темпов делового цикла импорт сокращается.

При этом, учитывая что США это импорто-направленная экономика, то как раз показатель импорта наиболее волатилен, а показатель экспорта более статичен. Что в моменты кризиса создает эффект улучшения (сокращения) торгового баланса. Здесь все просто, импорт сокращается быстрее экспорта и ву а ля, дефицит торгового баланса сокращается.

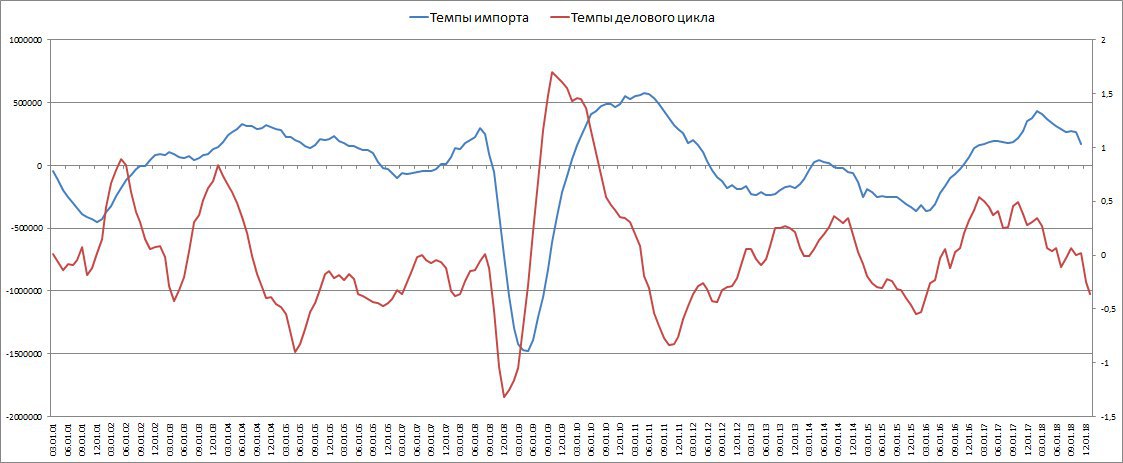

Так вот, поскольку нас интересует только динамика импорта, на картинке зависимость импорта и PMI Composite в США:

Красная - темпы (скорость изменения) PMI. Поскольку в устойчивых трендах рост должен аккумулироваться, взята имеено скорость, а не показатель линейно. Правая шкала.

Синяя - скорость изменения импорта. Левая шкала.

Как видим с картинки, ипорт ведомый, темпы делового цикла ведущие. Показатели по внешнеэкономической деятельности запаздывающие, и данные выходят с временным лагом.

Последние данные по импорту США за ноябрь.

Как видим сейчас темпы делового цикла снижаются, импорт также пошел вниз. Наверняка динамика импорта, судя по динамике PMI продолжит снижение, а дефицит торгового баланса и дальше будет сокращаться.

НО, на данный момент глядя на исторические минимумы по импорту, о кризисе говорить рано. На картинке динамика показателей с 2001 года, т.к. история индекса PMI короткая, но перед каждым кризисом показатель импорта снижался агрессивней. Данные по импорту за декабрь-февраль немного приоткроют тайну экономики США, но опережаиющими их конечно не назовешь.

Продолжаю следить за макроэкономическими показателями и пока устойчивых предкризисных явлений не выявлено.

P.S. Логично предположить, что в экспортно-направленной экономика ситуация зеркальная: в кризис экспорт падает быстрее импорта, и баланс ухудшается. Можно проверить по ЕС или Японии.

Дошел черед до индикаторов внешнеэкономической деятельности.

Итак, логичным можно считать то, что при спаде темпов делового цикла импорт сокращается.

При этом, учитывая что США это импорто-направленная экономика, то как раз показатель импорта наиболее волатилен, а показатель экспорта более статичен. Что в моменты кризиса создает эффект улучшения (сокращения) торгового баланса. Здесь все просто, импорт сокращается быстрее экспорта и ву а ля, дефицит торгового баланса сокращается.

Так вот, поскольку нас интересует только динамика импорта, на картинке зависимость импорта и PMI Composite в США:

Красная - темпы (скорость изменения) PMI. Поскольку в устойчивых трендах рост должен аккумулироваться, взята имеено скорость, а не показатель линейно. Правая шкала.

Синяя - скорость изменения импорта. Левая шкала.

Как видим с картинки, ипорт ведомый, темпы делового цикла ведущие. Показатели по внешнеэкономической деятельности запаздывающие, и данные выходят с временным лагом.

Последние данные по импорту США за ноябрь.

Как видим сейчас темпы делового цикла снижаются, импорт также пошел вниз. Наверняка динамика импорта, судя по динамике PMI продолжит снижение, а дефицит торгового баланса и дальше будет сокращаться.

НО, на данный момент глядя на исторические минимумы по импорту, о кризисе говорить рано. На картинке динамика показателей с 2001 года, т.к. история индекса PMI короткая, но перед каждым кризисом показатель импорта снижался агрессивней. Данные по импорту за декабрь-февраль немного приоткроют тайну экономики США, но опережаиющими их конечно не назовешь.

Продолжаю следить за макроэкономическими показателями и пока устойчивых предкризисных явлений не выявлено.

P.S. Логично предположить, что в экспортно-направленной экономика ситуация зеркальная: в кризис экспорт падает быстрее импорта, и баланс ухудшается. Можно проверить по ЕС или Японии.

{kind=link}

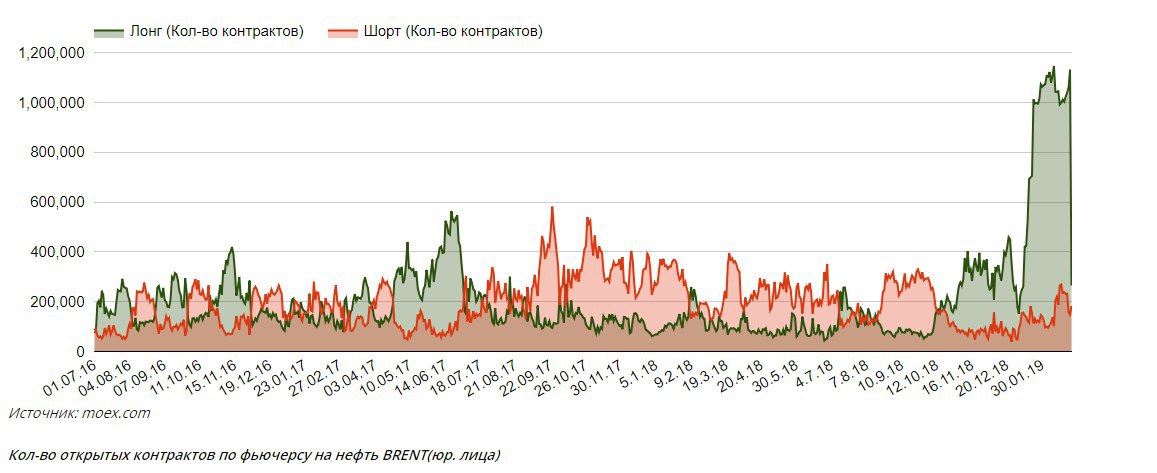

#нефть Вчера на Московской бирже физлица резко сокартили длинные позиции в контракте на нефть марки Brent. Завтра экспирация. Сегодня глянем открывали ли длинные в следующем контракте.

Есть подозрение, что инсайдеры лупят со счетов физлиц. Ну и где как не на Московской бирже торговать инсайд, на СМЕ или ICE могут притянуть к ответственности. А тут непаханное поле.

Есть подозрение, что инсайдеры лупят со счетов физлиц. Ну и где как не на Московской бирже торговать инсайд, на СМЕ или ICE могут притянуть к ответственности. А тут непаханное поле.

{kind=link}

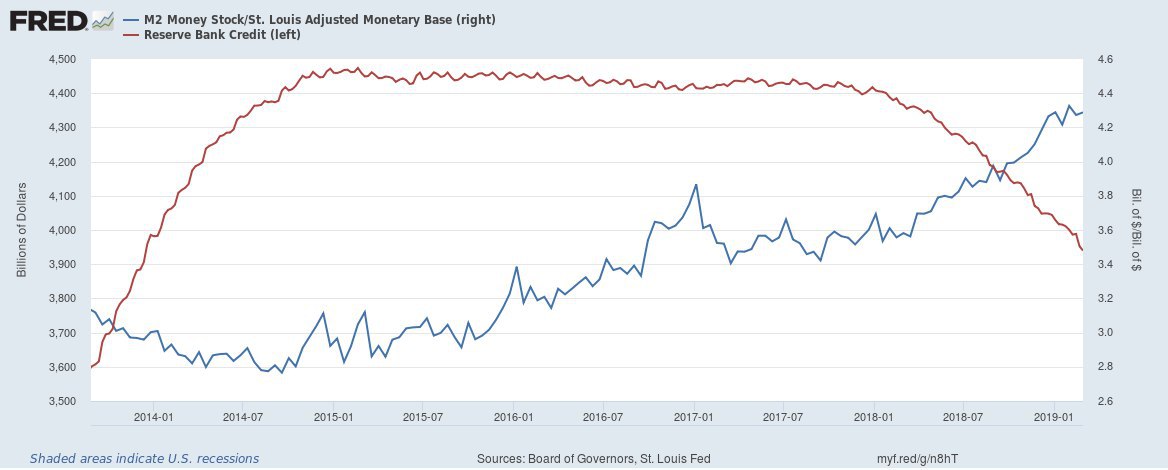

#экономика Денежная масса в США похудела за неделю на 20 млрд. долларов. При этом сезонно скорректированная денежная база также сократилась на 20 млрд., хотя без поправки на сезонность осталась без изменений.

Это отобразилось на денежном мультипликаторе (синяя на картинке, это соотношение денежной массы к денежной базе в натруальном выражении), он с начала года перестал расти. Денежная масса не расширяется.

На мой взгляд это результат шатдауна, который аукивается снижением спроса в экономике.

При этом ФРС продолжает сокращать баланс, хоть и обещал притормозить (красная лния).

Участники долгового рынка в замешательстве, ставки по 3-х месячным векселям стоят как вкопанные более 2-х месяцев в районе 2,4%. FOMC не выходил с покупками на открытый рынок, а продолжение сокращение резерва с заявлениями ФРС не стыкуется. Это вносит долю неопределенности, особенно в условиях надвигающейся рецессии в США. На фьючерсном рынке (СМЕ) отображается все то же что и на наличном рынке долговых обязательств. Хоть годовой календарный спред уже в зоне быков (снижение ставок), но фронтальный фьючерс не растет.

При этом кривая доходностей уплощается, а ставка Libor по доллару хорошо снижается.

На мой взгляд, ФРС изобразит стимулирование экономики, пока мешает крепкий рынок труда, снова дорожающая нефть, нет конкректики от переговоров США-Китай.

Не ожидаю запуск инфляционной политики в скором времени, на мой взгляд III квартал этого года, не раньше.

Слежу за динамикой денежного рынка США, как индикатором политики ФРС.

Это отобразилось на денежном мультипликаторе (синяя на картинке, это соотношение денежной массы к денежной базе в натруальном выражении), он с начала года перестал расти. Денежная масса не расширяется.

На мой взгляд это результат шатдауна, который аукивается снижением спроса в экономике.

При этом ФРС продолжает сокращать баланс, хоть и обещал притормозить (красная лния).

Участники долгового рынка в замешательстве, ставки по 3-х месячным векселям стоят как вкопанные более 2-х месяцев в районе 2,4%. FOMC не выходил с покупками на открытый рынок, а продолжение сокращение резерва с заявлениями ФРС не стыкуется. Это вносит долю неопределенности, особенно в условиях надвигающейся рецессии в США. На фьючерсном рынке (СМЕ) отображается все то же что и на наличном рынке долговых обязательств. Хоть годовой календарный спред уже в зоне быков (снижение ставок), но фронтальный фьючерс не растет.

При этом кривая доходностей уплощается, а ставка Libor по доллару хорошо снижается.

На мой взгляд, ФРС изобразит стимулирование экономики, пока мешает крепкий рынок труда, снова дорожающая нефть, нет конкректики от переговоров США-Китай.

Не ожидаю запуск инфляционной политики в скором времени, на мой взгляд III квартал этого года, не раньше.

Слежу за динамикой денежного рынка США, как индикатором политики ФРС.

{kind=link}

@probonds – строго профессиональный канал. Канал для инвесторов.

✅Здесь публикуются конкретные рекомендации на покупку или продажу облигаций (в первую очередь высокодоходных), на совершение спекулятивных операций.

✅Ведется подробная статистика результата, объясняются (не без субъективизма 😉) причины и последствия глобальных и локальных финансовых тенденций.

Интересуетесь спокойным, предсказуемым доходом в 15%+ – вам сюда!

⬇️⬇️⬇️

https://t.me/probonds

Наш чат PRObonds | LIVE: https://t.me/joinchat/DrADC1B7H6qlfs0a02P3Aw

✅Здесь публикуются конкретные рекомендации на покупку или продажу облигаций (в первую очередь высокодоходных), на совершение спекулятивных операций.

✅Ведется подробная статистика результата, объясняются (не без субъективизма 😉) причины и последствия глобальных и локальных финансовых тенденций.

Интересуетесь спокойным, предсказуемым доходом в 15%+ – вам сюда!

⬇️⬇️⬇️

https://t.me/probonds

Наш чат PRObonds | LIVE: https://t.me/joinchat/DrADC1B7H6qlfs0a02P3Aw

Telegram

PRObonds | Иволга Капитал

Про высокодоходные облигации и не только

Наш чат: t.me/ivolgavdo

YT: https://www.youtube.com/c/probonds

PR/Обр.связь: @VladaMatveeva, @irisha_rakitina

В перечне РКН: http://bit.ly/4gwdsqc

Наш чат: t.me/ivolgavdo

YT: https://www.youtube.com/c/probonds

PR/Обр.связь: @VladaMatveeva, @irisha_rakitina

В перечне РКН: http://bit.ly/4gwdsqc

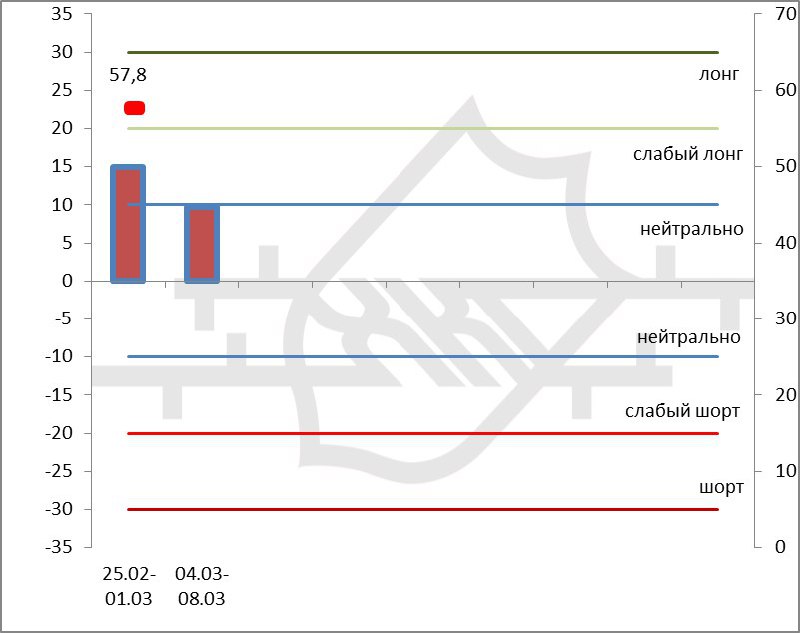

Настало время создать свой скоринг по оценке нефти. В состав скоринга вошло 38 параметров. Для тех кто не знаком с моей "аналитической кухней" вот видео-лекция на моем канале ютуб https://youtu.be/K9EMB-s52pI, а здесь можно прочесть текстовую версию

Итак, первая проба скоринга на картинке:

Столбцы - прогнозы на неделю.

Красная точка - экстремумы недели. Самому интересно процент попадания, и проверка гипотезы статистического преимущества.

Горизонтальные линии подписаны - это уровни силы сигнала.

Градация по силе сигнала делится на 7 категорий от сильно медвежей (ниже -30 балов) до сильно бычьей (выше 30 балов). Остальное все на картинке.

Для понимания, оцените пожалуйста идею.

Мастер-класс по оценке рынка нефти https://is.gd/PcuDWv всего за 10 долларов.

Итак, первая проба скоринга на картинке:

Столбцы - прогнозы на неделю.

Красная точка - экстремумы недели. Самому интересно процент попадания, и проверка гипотезы статистического преимущества.

Горизонтальные линии подписаны - это уровни силы сигнала.

Градация по силе сигнала делится на 7 категорий от сильно медвежей (ниже -30 балов) до сильно бычьей (выше 30 балов). Остальное все на картинке.

Для понимания, оцените пожалуйста идею.

Мастер-класс по оценке рынка нефти https://is.gd/PcuDWv всего за 10 долларов.

{kind=link}