#экономика Великобритании решила подтолкнуть чиновников к решению по Брексит...а то долго думают...жаль что с эпохи Макиавелли (более 500 лет назад) ничего не изменилось, борьба за власть приносит в жертву благосостояние народа. Смотрим что дальше

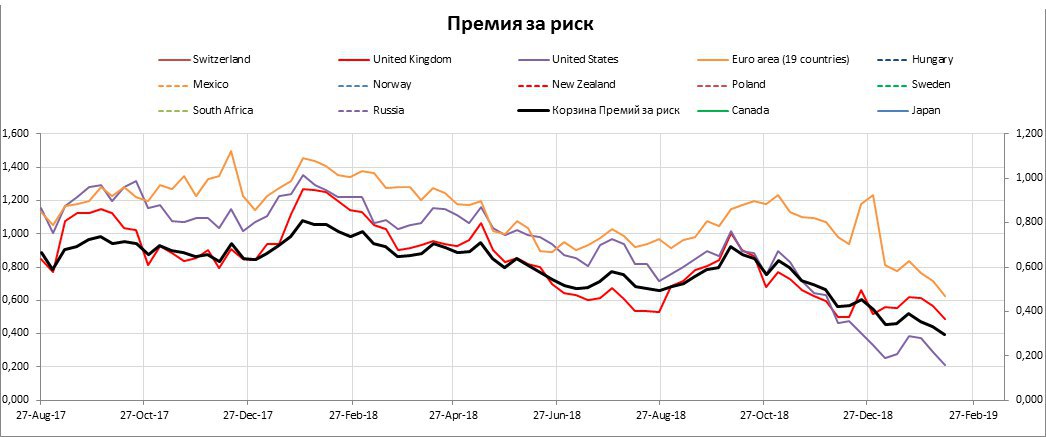

#риски Динамика показателей премии за риск продолжают сигнализировать о снижающемуся аппетиту к риску у инвесторов, что соответствует режиму risk off т.е. бегство от риска. Это приведет к новой волне снижения фондовых индексов, товаров, корпоративных облигаций, облигаций денежного рынка.

На картинке:

Черная - совокупная по развитым странам на прошлой неделе продолжила снижение.

Сиреневая - премии в США, новый минимум, разница между ставками денежного рынка и рынка капиталов составляет 0,2%, т.е. кривая доходностей продолжает уплощаться. Мы уже в 2007 году.

Красная - ситуация в Великобритании. Там есть над чем переживать, что отображается на всех активах и экономике острова.

Рыжая - зона Евро. Темпы ВВП в отрицательной зоне - чего еще можно ожидать.

Лед тронулся, друзья. По все видимости, мы наблюдаем зарождение кризис явлений. Осталось при ухудшающихся показателях устроить эйфорию на рынках и в настроениях потребителей... если конечно ФРС не запустит новое QE.

На картинке:

Черная - совокупная по развитым странам на прошлой неделе продолжила снижение.

Сиреневая - премии в США, новый минимум, разница между ставками денежного рынка и рынка капиталов составляет 0,2%, т.е. кривая доходностей продолжает уплощаться. Мы уже в 2007 году.

Красная - ситуация в Великобритании. Там есть над чем переживать, что отображается на всех активах и экономике острова.

Рыжая - зона Евро. Темпы ВВП в отрицательной зоне - чего еще можно ожидать.

Лед тронулся, друзья. По все видимости, мы наблюдаем зарождение кризис явлений. Осталось при ухудшающихся показателях устроить эйфорию на рынках и в настроениях потребителей... если конечно ФРС не запустит новое QE.

{kind=link}

#риски В целом, судя по ТЕД-спредам, банки не очень-то и паникуют по поводу риска ликвидности или кредитных рисков, связанных с ситуацией вокруг Брексит, или торможения темпов экономического роста, торговыми отношениями США-Китай, снижением ВВП в Еврозоне, или росту безработицы в Великобритании, или потенциальным "шатдауном" (да снова он)...очень странно, инвестора уходят в защиту (судя по премиям за риск), а ребятки с банков снижают межбанковские ставки.

Ну ладно, на картинке:

Красная - спред по доллару. Как видим после резкого роста на "шатдауне" мы успокаиваемся. Любопытно посмотреть что будет, когда правительство США снова остановится, а это может произойти уже в эту пятницу. Жаль так и не увидим отчетов CFTC, уж больно любопытно что там с позициями на валютах.

Рыжая - фунт. Рост остановился, хотя никаких позитивов не прилетало. Сегодня вообще, экономические данные показали что экономика Британии переживает эти события очень драматично, хуже чем того ожидали западные коллеги.

Синяя - евро. Здесь, как я уже утверждал, скорее всего продолжающееся QE, да и с рынком труда в ЕС все впорядке. Это не дает банкам переоценить риск, ибо и с ликвидностью, и с производственными показателями все хорошо, вот только ВВП падет, но это на слабом спроса.

Сиреневая - кто здесь? А это франк. Да, он здесь, ибо ТЕД-спред начал по нему расти. И это очень интересно, т.к. соответствует циклу роста валюты. Тут буду наблюдать, есть потенциал на укрепление. Инфляция в январе не растет и остается достаточно низко. Пожалуй займусь этой валютой, возможен хороший потенциал.

Ну ладно, на картинке:

Красная - спред по доллару. Как видим после резкого роста на "шатдауне" мы успокаиваемся. Любопытно посмотреть что будет, когда правительство США снова остановится, а это может произойти уже в эту пятницу. Жаль так и не увидим отчетов CFTC, уж больно любопытно что там с позициями на валютах.

Рыжая - фунт. Рост остановился, хотя никаких позитивов не прилетало. Сегодня вообще, экономические данные показали что экономика Британии переживает эти события очень драматично, хуже чем того ожидали западные коллеги.

Синяя - евро. Здесь, как я уже утверждал, скорее всего продолжающееся QE, да и с рынком труда в ЕС все впорядке. Это не дает банкам переоценить риск, ибо и с ликвидностью, и с производственными показателями все хорошо, вот только ВВП падет, но это на слабом спроса.

Сиреневая - кто здесь? А это франк. Да, он здесь, ибо ТЕД-спред начал по нему расти. И это очень интересно, т.к. соответствует циклу роста валюты. Тут буду наблюдать, есть потенциал на укрепление. Инфляция в январе не растет и остается достаточно низко. Пожалуй займусь этой валютой, возможен хороший потенциал.

Уважаемый в трейдерской тусовке автор проводит сегодня бесплатный вебинар. Уверен, будут интересно, познавательно и качественно.

Forwarded from Predictor (Биржевые прогнозы)

https://red-circule.com/courses/11446

Free (Бесплатно) - сегодня, 12.02.19 в 19 мск состоится вебинар-доклад по теме тайминга финансовых рынков в текущем и будущем году

Охват: зерновые, нефть, фондовые индексы (S&P 500, РТС), индекс доллара (DXY), курс USD/RUB, золото.

Продолжительность 60 мин

Посмотреть можно будет в записи, - выкладывают через пару дней.

В любом слуачае для доступа надо зарегистрироваться

Free (Бесплатно) - сегодня, 12.02.19 в 19 мск состоится вебинар-доклад по теме тайминга финансовых рынков в текущем и будущем году

Охват: зерновые, нефть, фондовые индексы (S&P 500, РТС), индекс доллара (DXY), курс USD/RUB, золото.

Продолжительность 60 мин

Посмотреть можно будет в записи, - выкладывают через пару дней.

В любом слуачае для доступа надо зарегистрироваться

Red-Circule

Тайминг для 2019 2020

Михаил Чекулаев на своем вебинаре расскажет что нас ждет в 2019 и 2020 годах

Уважаемые подписчики, я думаю каждому из нас интересно знать что думают о направление движения другие трейдеры, поэтому решил проводит регулярный опрос по перспективам рынка нефти.

Пожалуйста, учавствуйте активней!

После того, как накопится история мнений, проведу анализ и сделаю индикатор сентимента канала.

Спасибо каждому за вовлеченность!

Пожалуйста, учавствуйте активней!

После того, как накопится история мнений, проведу анализ и сделаю индикатор сентимента канала.

Спасибо каждому за вовлеченность!

Итак, как Вы считаете, где окажется нефть на конец недели, относительно текущих уровней?

anonymous poll

Ниже – 46

👍👍👍👍👍👍👍 54%

Выше – 39

👍👍👍👍👍👍 46%

👥 85 people voted so far. Poll closed.

anonymous poll

Ниже – 46

👍👍👍👍👍👍👍 54%

Выше – 39

👍👍👍👍👍👍 46%

👥 85 people voted so far. Poll closed.

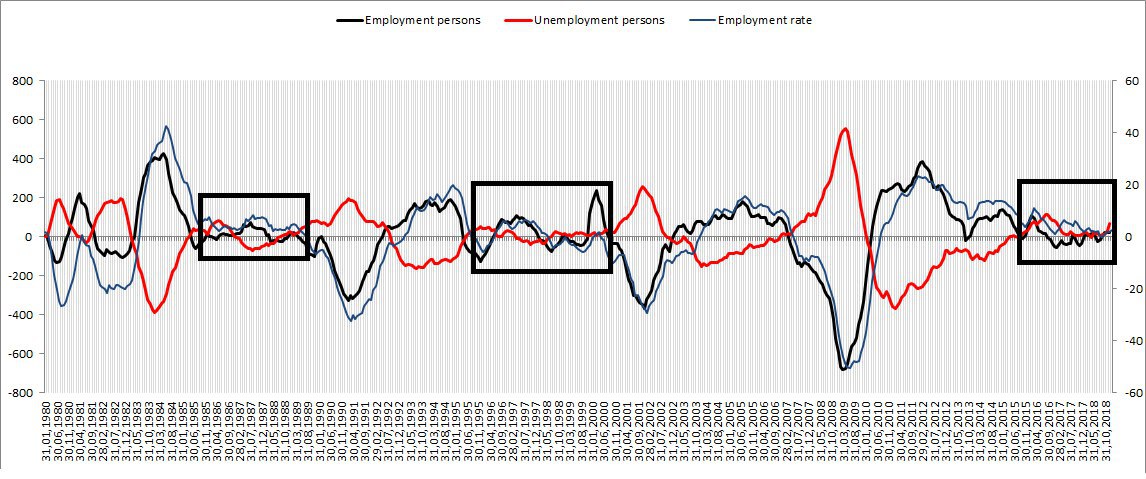

#экономика Исторический взгляд по рынку труда в США.

На картинке:

Черная - темпы количества занятых в экономике людей.

Красная - темпы количества безработных.

Синяя - темпы уровня занятости.

Ретроспективный взгляд указывает на то, что перед рецессией в экономике темпы безработицы начинает расти (красная), а показатель кол-ва занятых и уровень занятости снижаются. Ориентировочный срок наступления рецессии после роста занятости, который наступает сразу после рецессии (обратите внимание, после кризисов занятосмть резко улетает вверх) составляет 4-5 лет, и сейчас мы подходим к этой стадии цикла.

На сейчас мы не можем утверждать, что рынок труда находится в предкризисном состоянии, т.к. на январь 2019 года кол-во безработных растет, но также растет и занятость населения (черная и синяя выше нуля). Что говорит о фрикционной или, скорее всего, сезонной безработицы, также специфика подсчетов показателей рынка труда влияет на результаты статистики.

Не прошел мимо и "шатдаун", т.к. бизнес и государство сейчас завязано, явно прошел ряд вынужденных увольнений.

На сегодня мы имеем сильный рынок труда, который не дает развязать руки ФРС с политикой стимулирования экономики. Но, как видим из заявлений и планов ФРС, комитет держит руку на пульсе и убрал из протоколов системное повышение ставок и сокращение баланса, оставив за собой право принимать гибкие решения по ситуации.

На картинке:

Черная - темпы количества занятых в экономике людей.

Красная - темпы количества безработных.

Синяя - темпы уровня занятости.

Ретроспективный взгляд указывает на то, что перед рецессией в экономике темпы безработицы начинает расти (красная), а показатель кол-ва занятых и уровень занятости снижаются. Ориентировочный срок наступления рецессии после роста занятости, который наступает сразу после рецессии (обратите внимание, после кризисов занятосмть резко улетает вверх) составляет 4-5 лет, и сейчас мы подходим к этой стадии цикла.

На сейчас мы не можем утверждать, что рынок труда находится в предкризисном состоянии, т.к. на январь 2019 года кол-во безработных растет, но также растет и занятость населения (черная и синяя выше нуля). Что говорит о фрикционной или, скорее всего, сезонной безработицы, также специфика подсчетов показателей рынка труда влияет на результаты статистики.

Не прошел мимо и "шатдаун", т.к. бизнес и государство сейчас завязано, явно прошел ряд вынужденных увольнений.

На сегодня мы имеем сильный рынок труда, который не дает развязать руки ФРС с политикой стимулирования экономики. Но, как видим из заявлений и планов ФРС, комитет держит руку на пульсе и убрал из протоколов системное повышение ставок и сокращение баланса, оставив за собой право принимать гибкие решения по ситуации.

{kind=link}

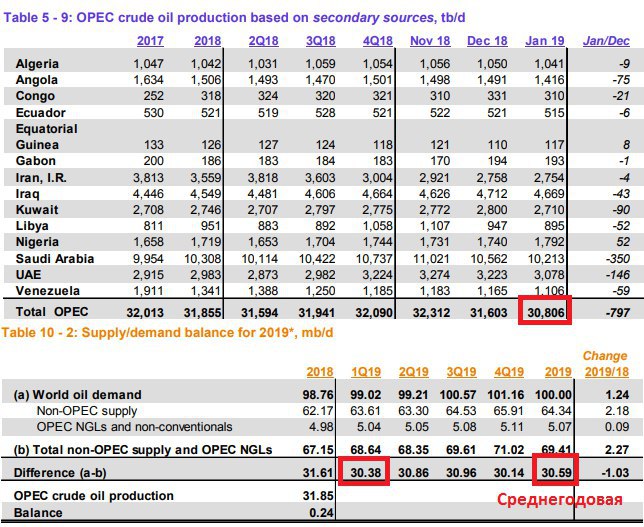

#нефть Подошло время отчетов энергетических агенств. Первый, по старинке, отчет ОПЕК. Также на неделе будет отчет МЭА и Минэнерго США, ну и сегодня-завтра еженедельная статистика по нефтянке в США...насыщенно

Итак, отчет ОПЕК:

Прогноз по спросу на 2019 год снизили на 50 тб\д, до 1,24 мб\д. Снизили на торможении роста мировой экономики.

Предложение на 2019 год пересмотрено в сторону роста на 80 тб\д, до 2,18 мб\д. Т.е. перспектива, если не вмешиваться в структуру баланса, прогнозируется избыток нефти почти на 1 мб\д.

При этом в январе сокращение предложения оценивается на 1,03 мб\д, из них 797 тб\д пришлась на старны ОПЕК.

Запасы нефти и нефтепродуктов продолжают расти.

На картинке:

Структура добычи нефти внутри ОПЕК и баланс спроса-предложения поквартально на 2019 год.

Как видим, в первом квартале для баланса мирового рынка нужно чтобы добыча ОПЕК была 30,38 мб\д, сейчас 30,8 мб\д, т.е. февраль-март надо добывать меньше 30,38 мб\д для балансировки, а это минус 500 тб\д.

Или же нужно, чтобы падала или добыча в странах Не-ОПЕК, или чтобы снижался спрос из-за торможения экономики.

Пока добыча в странах ОПЕК выше прогнозируемой для баланса среднегодовой 30,59 мб\д

По всей видимости, на данных о сокращении добычи в январе на 1 мб\д, да еще и после сокращения добычи в декабре странами ОПЕК на 740 тб\д мы имеем мощный импульс вверх на нефтяном рынке.

Итак, отчет ОПЕК:

Прогноз по спросу на 2019 год снизили на 50 тб\д, до 1,24 мб\д. Снизили на торможении роста мировой экономики.

Предложение на 2019 год пересмотрено в сторону роста на 80 тб\д, до 2,18 мб\д. Т.е. перспектива, если не вмешиваться в структуру баланса, прогнозируется избыток нефти почти на 1 мб\д.

При этом в январе сокращение предложения оценивается на 1,03 мб\д, из них 797 тб\д пришлась на старны ОПЕК.

Запасы нефти и нефтепродуктов продолжают расти.

На картинке:

Структура добычи нефти внутри ОПЕК и баланс спроса-предложения поквартально на 2019 год.

Как видим, в первом квартале для баланса мирового рынка нужно чтобы добыча ОПЕК была 30,38 мб\д, сейчас 30,8 мб\д, т.е. февраль-март надо добывать меньше 30,38 мб\д для балансировки, а это минус 500 тб\д.

Или же нужно, чтобы падала или добыча в странах Не-ОПЕК, или чтобы снижался спрос из-за торможения экономики.

Пока добыча в странах ОПЕК выше прогнозируемой для баланса среднегодовой 30,59 мб\д

По всей видимости, на данных о сокращении добычи в январе на 1 мб\д, да еще и после сокращения добычи в декабре странами ОПЕК на 740 тб\д мы имеем мощный импульс вверх на нефтяном рынке.

{kind=link}

#экономика Потоки капиталов на прошлой неделе в Китайские активы чуть снизились (розовая). А вот в акции (синяя) и облигации (красная) ЕМ рынков продолжают расти. Есть потенциал на рост активов РФ.

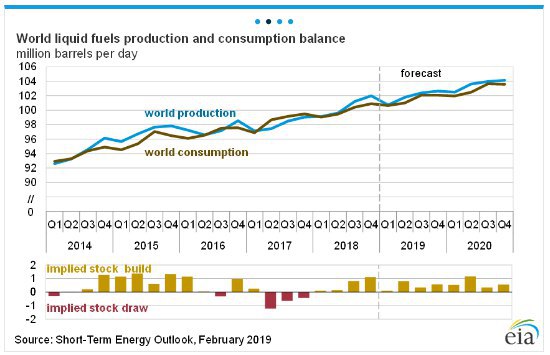

#нефть Вышел ежимесячный обзор и прогноз энергетики от Минэнерго США.

Итак, добыча США в январе 12 мб\д, это на 90 тб\д больше чем вдекабре 2018 года. добыча в 2019 в среднем составит 12,4 мб\д.

Рост мировых запасов нефти накапливается темпами по 400 тб в сутки, что на 100 тб\д медленнея чем в 2018 году.

Чистый импорт нефти и нефтепродуктов сокращается, и к концу 2020 США станет чистым экспорером нефтянки примерно на 1,1 мб\д.

На картинке прогнозируемый баланс спроса и предложения:

на первый квартал прогнозируют что баланс будет нулевым, или около того.

Итак, добыча США в январе 12 мб\д, это на 90 тб\д больше чем вдекабре 2018 года. добыча в 2019 в среднем составит 12,4 мб\д.

Рост мировых запасов нефти накапливается темпами по 400 тб в сутки, что на 100 тб\д медленнея чем в 2018 году.

Чистый импорт нефти и нефтепродуктов сокращается, и к концу 2020 США станет чистым экспорером нефтянки примерно на 1,1 мб\д.

На картинке прогнозируемый баланс спроса и предложения:

на первый квартал прогнозируют что баланс будет нулевым, или около того.

{kind=link}

#видео Получаю вопросы от аудитории о своей аналитике денежного рынка. Решил записать короткое видео в котором тезисно рассказываю о денежном рынке и способах его оценки.

Не забывайте подписываться на мой канал YouTube https://youtu.be/CMwdkSAwONc

Не забывайте подписываться на мой канал YouTube https://youtu.be/CMwdkSAwONc

YouTube

Деньги функция и анализ агрегатов.

В этом видео я расскажу что означает уровень денежной массы, основные функции денег, и способы анализа денежного рынка. Используемый ресурс сайт резервного б...

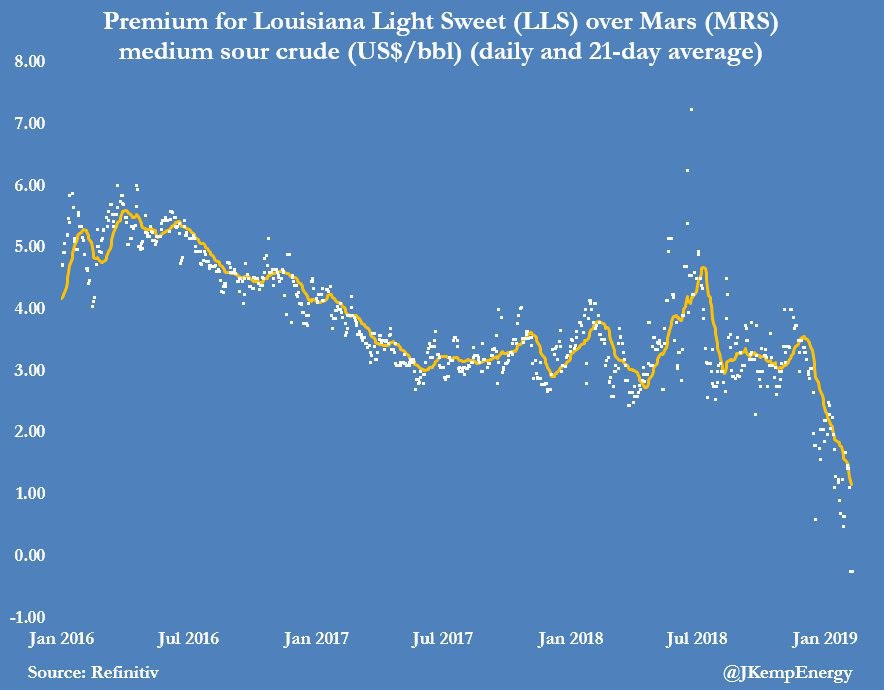

#нефть Последний отчет от МЭА (Международное энергетическое агенство).

На этот раз в совем бесплатном отчете картинки по балансу спроса\пердложения нет. Жаль

Основным посылом в отчете стало то, что качество (API, Ph) нефти из-за санкций против Венесуэлы теперь влияет на баланс больше нежели количество добываемой нефти.

На картинке результат этого предположения, спред между Марс (средне-тяжелоянефть) и Луизина крюд расширяется до 1 доллара. Цена нефти марки Марс выросла до 5-ти летних мксимумов. Спрос на эту марку и является следствием выбытия тяжелой нефти из Венесуэлы, т.к. заводы побережья Мексиканского залива (а в основном гиганты сконцентрированны именно там) ориентированы на тяжелое сорта.

Также, нефть добываемая в Венесуэле ввиду ее повышенной вязкости (тяжелая) нуждается в поставках более легких сортов из Техаса, что также затруднительно. А это, в свою очередь, затрудняет экспорт венесуэльской нефти по всему миру.

Вернемся к отчету:

1) Добыча в январе упала на 1,4 мб\д. (больше чем прогнозы ОПЕК, там 1,03 мб\д). Но это больше игра цифр.

2) Спрос на нефть упал на 700 тб\д

3) Запасы, чуть снизились.

4) Прогноз роста спроса на уровне 1,4 мб\д на 2019 год. Без изменений.

5) Рост предложения на 2019 плюс 1,8 мб\д . В то же время. ОПЕК прогнозирует 2,18 мб\д.

Исходя из отчета с прогнозами на 2019 год. избыток составляет всего 400 тб\д.

В целом, как всегда, оценки в прогнозах разошлись.

Отчет ОПЕК более бычий, но отчет МЭА указывает на реальную проблему диспропорций по качеству нефти, также вселяет тревого торгующим как наличной, так и финансовой нефтью.

На этот раз в совем бесплатном отчете картинки по балансу спроса\пердложения нет. Жаль

Основным посылом в отчете стало то, что качество (API, Ph) нефти из-за санкций против Венесуэлы теперь влияет на баланс больше нежели количество добываемой нефти.

На картинке результат этого предположения, спред между Марс (средне-тяжелоянефть) и Луизина крюд расширяется до 1 доллара. Цена нефти марки Марс выросла до 5-ти летних мксимумов. Спрос на эту марку и является следствием выбытия тяжелой нефти из Венесуэлы, т.к. заводы побережья Мексиканского залива (а в основном гиганты сконцентрированны именно там) ориентированы на тяжелое сорта.

Также, нефть добываемая в Венесуэле ввиду ее повышенной вязкости (тяжелая) нуждается в поставках более легких сортов из Техаса, что также затруднительно. А это, в свою очередь, затрудняет экспорт венесуэльской нефти по всему миру.

Вернемся к отчету:

1) Добыча в январе упала на 1,4 мб\д. (больше чем прогнозы ОПЕК, там 1,03 мб\д). Но это больше игра цифр.

2) Спрос на нефть упал на 700 тб\д

3) Запасы, чуть снизились.

4) Прогноз роста спроса на уровне 1,4 мб\д на 2019 год. Без изменений.

5) Рост предложения на 2019 плюс 1,8 мб\д . В то же время. ОПЕК прогнозирует 2,18 мб\д.

Исходя из отчета с прогнозами на 2019 год. избыток составляет всего 400 тб\д.

В целом, как всегда, оценки в прогнозах разошлись.

Отчет ОПЕК более бычий, но отчет МЭА указывает на реальную проблему диспропорций по качеству нефти, также вселяет тревого торгующим как наличной, так и финансовой нефтью.

{kind=link}

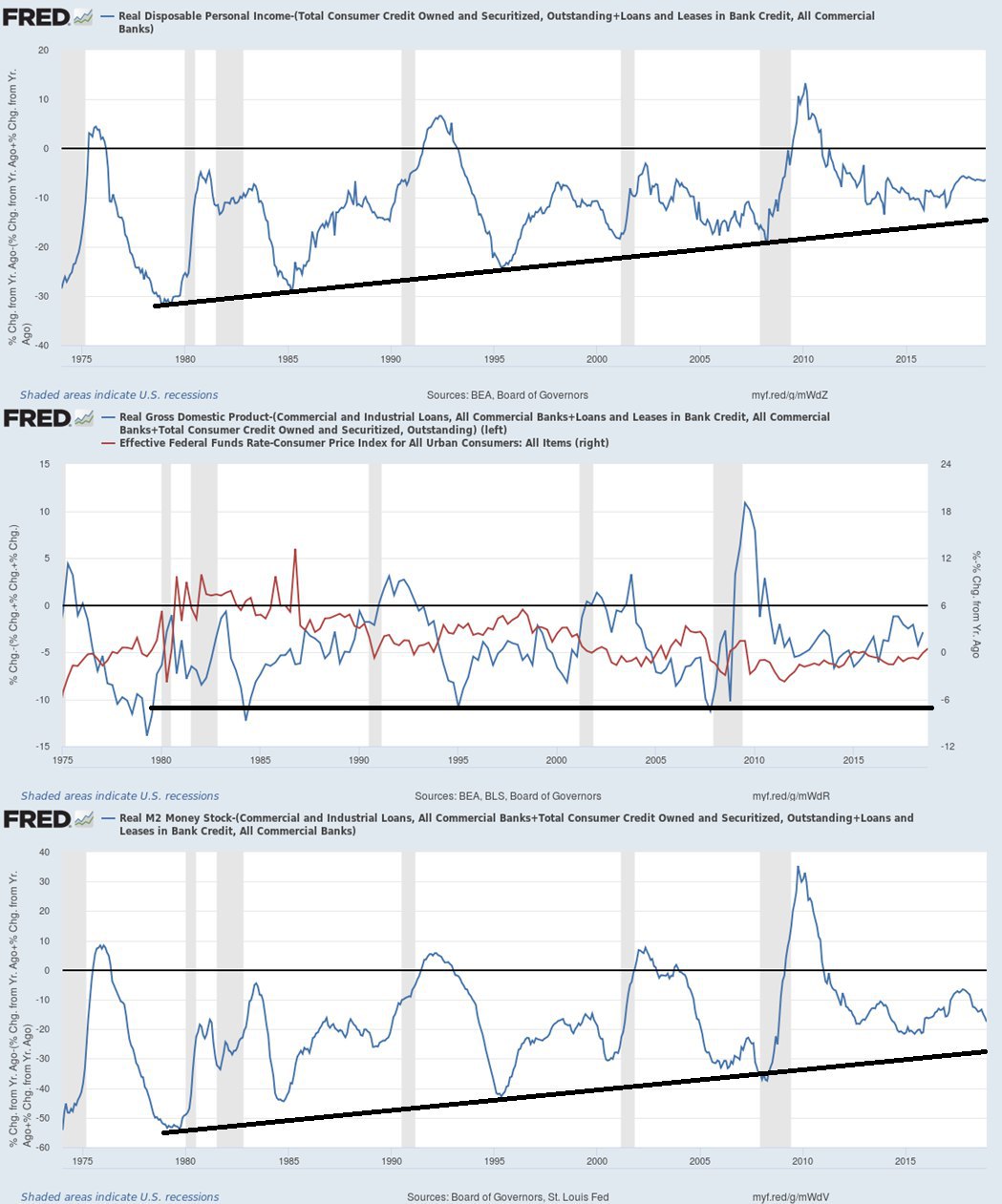

#экономика В экономике есть понятие "перекредитованность", это неформальный термин который используется как макро-, так и микроэкономистами в анализе делового цикла или компаний.

В целом, это соотношение кредитов к ВВП, или к доходам населения. Есть более изощренные способы, такие как уровень расходов или сбережений населения к объему кредитов.

Для компаний в микроэкономике, это уровень акционерного капитала к обязательствам, или денежные потоки к расходам по долгам. Т.е. оборотный капитал.

Мы посмотрим на уровень макроэкономической "перекредитованности" в США.

Итак, к посту прикреплена картинка:

Вехняя картинка - разница темпов от года к году реальных доходов населения (с учетом инфляции) и темпами суммы потребительского кредита и кредита частному сектору.

Если темпы кредитования опережают темпы роста реальных доходов населения, то показатель ниже ноля. Что мы сейчас и наблюдаем. Сложность в том, как понять уровень "перекредитованности" экономики, т.е. когда потребители начнут не брать в долг, а отдавать долги, а это ударит по спросу в экономике, в конечном результате эта реакция приводит к нехватке ликвидности в банковской системе. Как видим с верхней картинки, данный показатель перед кризисом 2008 года был гораздо ниже настоящего, но динамика имеет положительный наклон (черная диагональ), что соответствует росту ВВП.

Нельзя сказать, что экстримальные уровни " перекредитованности" всегда приводят к кризису. Например в средине 80-х годов, мы видим впадину показателя и надвигающийся кризис, но Рейган снизив ставки налога и увеличив ставки в экономике, что повысило ссудный процент на капитал, смог освободить денежный поток и привлечь внешние инвестиции, это увеличило доходы населения. Что сказалось позитивно.

Средняя картинка

синяя линия - темпы реального ВВП от года к году к темпам общего объема кредита в экономике.

красная линия - эффективная ставка с учетом темпов инфляция (реальная ставка).

Те же 80-е видно как реальная ставка выросла до 12%, да и в средние 90-х она была 6%, сейчас же только подошла к нолю. Но как видим, рост ставки перед кризисом 2008 года не помог, а только усугубил, т.к. с ликвидностью стало еще сложней, деньги подорожали.

Пока мы далеки от исторических уровней экстримальной "перекредитованности" (черная горизонталь).

Нижняя картинка - разница темпов реальной денежной массы (М2) выраженной от года к году и темпов совокупного кредита.

Также имеем диагональ что соответствует темпам роста экономики. На сегодня по этому показателю имеем наихудшую динамику, т.е. темпы денежной массы сильно опаздывают от темпов кредитования. И это с учетом того, что темпы М2 сейчас достаточно устойчиво растут.

Общее для всех вариантов анализа "перекредитованности" выступает то, что перед кризисами этот показатель снижается (т.е. перекредитованность растет).

Можно принять за экстримальный уровень при котором наступает точка невозврата (рецессия) исторические уровни, например на верхней и нижней картинке это диагональ, на средней горизонталь.

Эти показатели не самодостаточны, но даже операясь только на их историческую динамику, США далеко до рецессии.

В целом, это соотношение кредитов к ВВП, или к доходам населения. Есть более изощренные способы, такие как уровень расходов или сбережений населения к объему кредитов.

Для компаний в микроэкономике, это уровень акционерного капитала к обязательствам, или денежные потоки к расходам по долгам. Т.е. оборотный капитал.

Мы посмотрим на уровень макроэкономической "перекредитованности" в США.

Итак, к посту прикреплена картинка:

Вехняя картинка - разница темпов от года к году реальных доходов населения (с учетом инфляции) и темпами суммы потребительского кредита и кредита частному сектору.

Если темпы кредитования опережают темпы роста реальных доходов населения, то показатель ниже ноля. Что мы сейчас и наблюдаем. Сложность в том, как понять уровень "перекредитованности" экономики, т.е. когда потребители начнут не брать в долг, а отдавать долги, а это ударит по спросу в экономике, в конечном результате эта реакция приводит к нехватке ликвидности в банковской системе. Как видим с верхней картинки, данный показатель перед кризисом 2008 года был гораздо ниже настоящего, но динамика имеет положительный наклон (черная диагональ), что соответствует росту ВВП.

Нельзя сказать, что экстримальные уровни " перекредитованности" всегда приводят к кризису. Например в средине 80-х годов, мы видим впадину показателя и надвигающийся кризис, но Рейган снизив ставки налога и увеличив ставки в экономике, что повысило ссудный процент на капитал, смог освободить денежный поток и привлечь внешние инвестиции, это увеличило доходы населения. Что сказалось позитивно.

Средняя картинка

синяя линия - темпы реального ВВП от года к году к темпам общего объема кредита в экономике.

красная линия - эффективная ставка с учетом темпов инфляция (реальная ставка).

Те же 80-е видно как реальная ставка выросла до 12%, да и в средние 90-х она была 6%, сейчас же только подошла к нолю. Но как видим, рост ставки перед кризисом 2008 года не помог, а только усугубил, т.к. с ликвидностью стало еще сложней, деньги подорожали.

Пока мы далеки от исторических уровней экстримальной "перекредитованности" (черная горизонталь).

Нижняя картинка - разница темпов реальной денежной массы (М2) выраженной от года к году и темпов совокупного кредита.

Также имеем диагональ что соответствует темпам роста экономики. На сегодня по этому показателю имеем наихудшую динамику, т.е. темпы денежной массы сильно опаздывают от темпов кредитования. И это с учетом того, что темпы М2 сейчас достаточно устойчиво растут.

Общее для всех вариантов анализа "перекредитованности" выступает то, что перед кризисами этот показатель снижается (т.е. перекредитованность растет).

Можно принять за экстримальный уровень при котором наступает точка невозврата (рецессия) исторические уровни, например на верхней и нижней картинке это диагональ, на средней горизонталь.

Эти показатели не самодостаточны, но даже операясь только на их историческую динамику, США далеко до рецессии.

{kind=link}

#реклама Пытаешься торговать на Форекс против большинства? Не хочешь быть частью рыночной толпы? Тогда присоединяйся к тем, кто это уже делает! Прогнозы по основным валютным парам, а также анализ кросс-курсов они совершают с помощью стакана ордеров и позиций (Order Book), а также его производных инструментов: ProfitRatio, TradingActivity, OpenInterest, Derivatives, StopLossClusters.

С уверенностью можно сказать, что проект SharkFX предоставляет полный набор инструментов для анализа поведения толпы в чистом виде.

Убедится в эффективности данной стратегии можно на их канале, где на протяжении двух лет публикуются прогнозы, а также ведется их статистика.

И не маловажно! Инструменты доступны не только в веб-формате в окне браузера, но и прямо в твоем торговом терминале МТ4 на графике цены, а это, стоит отметить, очень удобно.

https://t.me/sharkfx_ru

С уверенностью можно сказать, что проект SharkFX предоставляет полный набор инструментов для анализа поведения толпы в чистом виде.

Убедится в эффективности данной стратегии можно на их канале, где на протяжении двух лет публикуются прогнозы, а также ведется их статистика.

И не маловажно! Инструменты доступны не только в веб-формате в окне браузера, но и прямо в твоем торговом терминале МТ4 на графике цены, а это, стоит отметить, очень удобно.

https://t.me/sharkfx_ru

Telegram

SharkFX - Прогнозы и Аналитика Форекс

Единственный, уникально-честный канал, на котором публикуются Прогнозы и Аналитика по рынку Форекс.

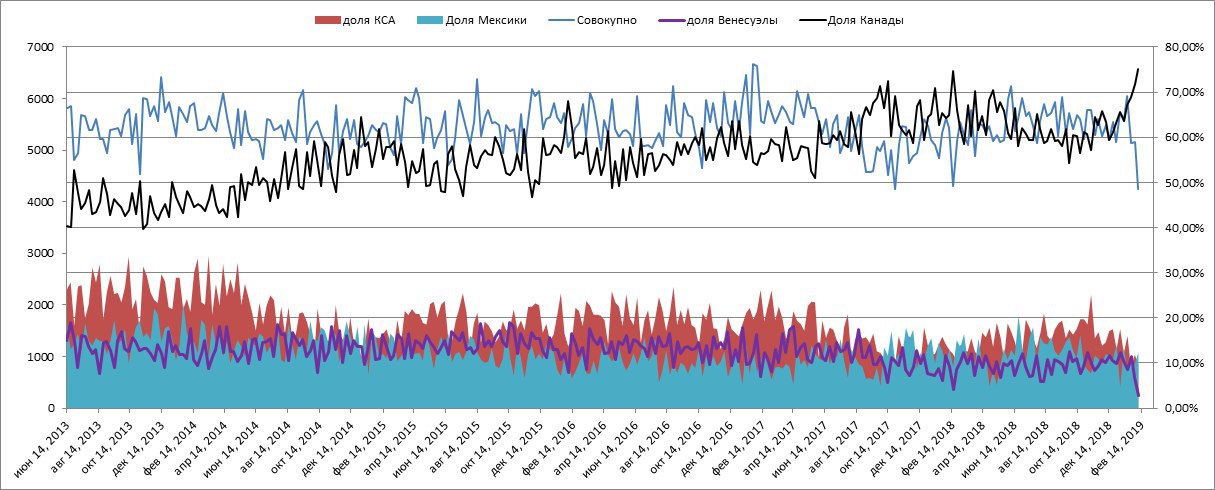

#нефть Уж очень меня настораживает объем импорта и его структура в США(см. картинку).

Учитывая, что сейчас потребление нефти ниже на 2,5-3 мб\д от прогнозируемых Минэнерго США на 2019 год (около 19 мб\д со стороны НПЗ), а экспорт сырой нефти ниже на 1,2 мб\д (планируется около 4 мб\д в 2019), то примерно рост спроса в 2019 году от текущих вырастет на 3-4 мб\д. При этом прогноз по добыче в США в 2019 году средняя будет на 12,5 мб\д, что всего на 600 тб\д выше текущей добычи. Остальное нужно импортировать.

...а откуда?

На картинке структура импорта по четырем основным поставщикам в США.

Как видим с картинки Венесуэла, как крупный поставщик уже выбыл из списка, импорт на первую неделю февраля упал до 112 тб\д. Поставки из КСА (Сауды) также упали до 412 тб\д, осенью показатель был на 1 мб\д выше (1,4 мб\д), Мексика также режет поставки поскольку неуклонно снижается добыча, и прогнозы агентств на продолжение снижения.

Остается Канада и внутренняя добыча. Но инфраструктура не готова для расширения трафика, пока в 2019 году планируется ввод в эксплуатацию целой плеяды нефтепроводов по всей стране, в основном область юга, там сланец и шельф, да и крупнейшие НПЗ там, порт Хьюстона. Короче то что надо.

Но вот с Канадой беда, система нефтепроводов совсем не готова для расширения поставок, уже приходится увеличивать поставки по железной дороге, а это дорого, плюс к дорогой добыче из канадских битумных песков.

Как видим с картинки, доля канадской нефти среди первой четверки поставщиков уже подходит к 80%, что делает баланс США уязвимым и волатильным. При этом за последнюю неделю выбыло 500 тб\д экспорта, т.к. останавливали на ремонт ведущий нефтепровод, это сократило совокупный импорт на 1 мб\д.

Вопрос в том, что будет когда начнется высокий сезон, и есть ли у Госдепа коварный план? Ведь на носу полное эмбарго иранских поставок, в апреле заканчивается срок отсрочки сокращения поставок до 0 предоставленных для 8-ми стран в ноябре 2018 года. А Сауды грозятся сократить добычу в марте до 9,8 мб\д, это еще минус 500 тб\д, а уровень добыча падает ниже 2014 года.

Канада рулит, покупаем канадский доллар.

Учитывая, что сейчас потребление нефти ниже на 2,5-3 мб\д от прогнозируемых Минэнерго США на 2019 год (около 19 мб\д со стороны НПЗ), а экспорт сырой нефти ниже на 1,2 мб\д (планируется около 4 мб\д в 2019), то примерно рост спроса в 2019 году от текущих вырастет на 3-4 мб\д. При этом прогноз по добыче в США в 2019 году средняя будет на 12,5 мб\д, что всего на 600 тб\д выше текущей добычи. Остальное нужно импортировать.

...а откуда?

На картинке структура импорта по четырем основным поставщикам в США.

Как видим с картинки Венесуэла, как крупный поставщик уже выбыл из списка, импорт на первую неделю февраля упал до 112 тб\д. Поставки из КСА (Сауды) также упали до 412 тб\д, осенью показатель был на 1 мб\д выше (1,4 мб\д), Мексика также режет поставки поскольку неуклонно снижается добыча, и прогнозы агентств на продолжение снижения.

Остается Канада и внутренняя добыча. Но инфраструктура не готова для расширения трафика, пока в 2019 году планируется ввод в эксплуатацию целой плеяды нефтепроводов по всей стране, в основном область юга, там сланец и шельф, да и крупнейшие НПЗ там, порт Хьюстона. Короче то что надо.

Но вот с Канадой беда, система нефтепроводов совсем не готова для расширения поставок, уже приходится увеличивать поставки по железной дороге, а это дорого, плюс к дорогой добыче из канадских битумных песков.

Как видим с картинки, доля канадской нефти среди первой четверки поставщиков уже подходит к 80%, что делает баланс США уязвимым и волатильным. При этом за последнюю неделю выбыло 500 тб\д экспорта, т.к. останавливали на ремонт ведущий нефтепровод, это сократило совокупный импорт на 1 мб\д.

Вопрос в том, что будет когда начнется высокий сезон, и есть ли у Госдепа коварный план? Ведь на носу полное эмбарго иранских поставок, в апреле заканчивается срок отсрочки сокращения поставок до 0 предоставленных для 8-ми стран в ноябре 2018 года. А Сауды грозятся сократить добычу в марте до 9,8 мб\д, это еще минус 500 тб\д, а уровень добыча падает ниже 2014 года.

Канада рулит, покупаем канадский доллар.

{kind=link}

#статьи Денежный рынок США.

В статье Вы найдете:

1) Динамика мультипликаторов и агрегатов денежного рынка

2) Кредитование

3) Динамика ставок

4) Перспективы ставок. Оценка фьючерсов.

5) Выводы и перспективы экономики США и возможные действия ФРС.

Приятного чтения!

В статье Вы найдете:

1) Динамика мультипликаторов и агрегатов денежного рынка

2) Кредитование

3) Динамика ставок

4) Перспективы ставок. Оценка фьючерсов.

5) Выводы и перспективы экономики США и возможные действия ФРС.

Приятного чтения!

smart-lab.ru

Денежный рынок США. Обзор недельных данных.

Всем привет. Предлагаю Вашему вниманию обзор денежного рынка США. Подробней о денежном рынке и способах анализа в моем новом видео

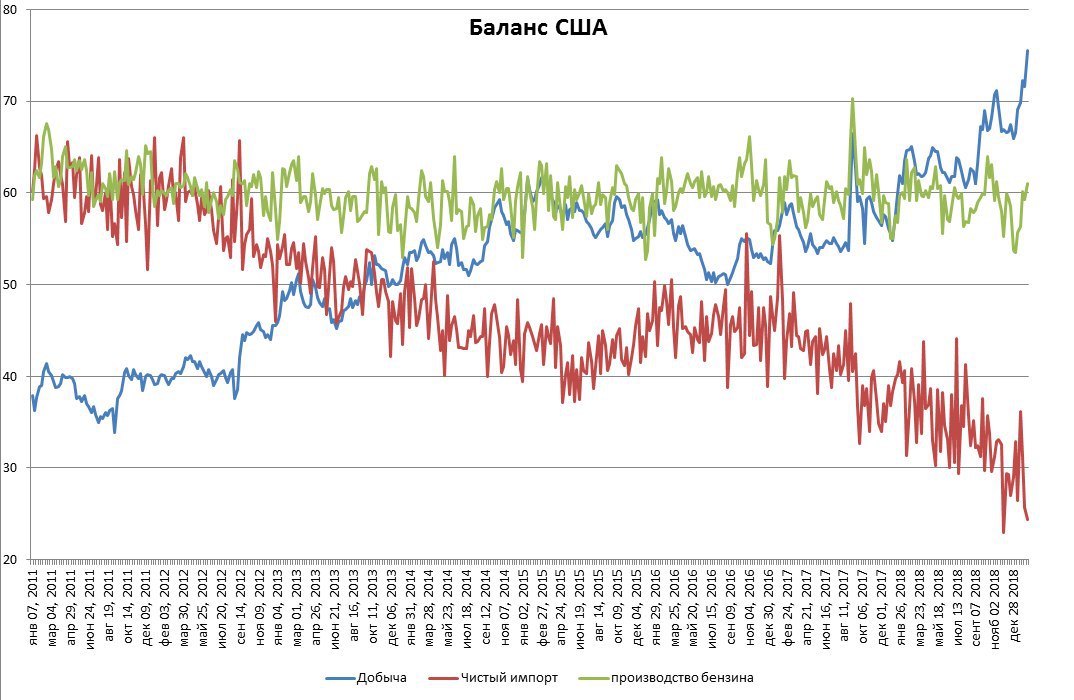

#нефть За счет того, что в США низкий сезон спроса на нефть со стороны НПЗ, баланс наличного рынка выглядит следующим образом:

Синяя - внутренняя добыча совокупном спросе со стороны НПЗ исторический рекорд с времен "ДО-ОПЕК" 75% потребляемой НПЗ нефтью добывается внутри страны, да еще и при этом запасы накапливаются.

Красная - чистый импорт, тут так же минимумы.

Зеленая - доля производства бензина в балансе на сегодня.

Как видим внутренняя добыча в США все больше и больше замещает импорт нефти. Сейчас, в низкий сезон, экспорт Канады+добыча США покрывают практический полностью спрос.

Синяя - внутренняя добыча совокупном спросе со стороны НПЗ исторический рекорд с времен "ДО-ОПЕК" 75% потребляемой НПЗ нефтью добывается внутри страны, да еще и при этом запасы накапливаются.

Красная - чистый импорт, тут так же минимумы.

Зеленая - доля производства бензина в балансе на сегодня.

Как видим внутренняя добыча в США все больше и больше замещает импорт нефти. Сейчас, в низкий сезон, экспорт Канады+добыча США покрывают практический полностью спрос.

{kind=link}

#видео Еженедельный анализ рынка нефти уже доступен на моем канале Ютуб.

В этом видео Вы найдете:

1) Обзор ежемесячных отчетов международных энергетических агентств.

2) Обзор баланса рынка нефти в США.

3) Технический анализ

3) Финансовый анализ.

Приятного просмотра!

В этом видео Вы найдете:

1) Обзор ежемесячных отчетов международных энергетических агентств.

2) Обзор баланса рынка нефти в США.

3) Технический анализ

3) Финансовый анализ.

Приятного просмотра!

YouTube

Анализ нефти. Прогноз на неделю 18.02 - 22.02

Еженедельный прогноз рынка нефти. В этом видео Вы найдете: 1) Обзор ежемесячных отчетов международных энергетических агентств. 2) Обзор баланса рынка нефти в...