Запасы нефти и нефтепродуктов от Американского института нефти

Crude: -10.180M

Gasoline: -2.484M

Distillates: +0.712M

Cushing: 0.642M

Нежданчик :)

Crude: -10.180M

Gasoline: -2.484M

Distillates: +0.712M

Cushing: 0.642M

Нежданчик :)

#экономика Несколько любопытных картинок.

Верхняя.

Синяя - TED-спред, красная - S&P 50. Всегда когда этот спред растет, сипа корректируется вниз. Вот и сейчас имеем закономерность. Спред показывает кредитный риск, или риск ликвидности.

Нижняя.

Красная - премия за риск, синяя TED-спред. Перед кризисами примеия дешевела, т.е. это бегство от риска в надежные активы (трежери). А спред рост. Пока тенденция намечена, но судя по тому как было еще минимум год-два.

Верхняя.

Синяя - TED-спред, красная - S&P 50. Всегда когда этот спред растет, сипа корректируется вниз. Вот и сейчас имеем закономерность. Спред показывает кредитный риск, или риск ликвидности.

Нижняя.

Красная - премия за риск, синяя TED-спред. Перед кризисами примеия дешевела, т.е. это бегство от риска в надежные активы (трежери). А спред рост. Пока тенденция намечена, но судя по тому как было еще минимум год-два.

{kind=link}

#экономика Брексит.

СМИ зашумели по вотуму недоверия в сторону Мэй от консервативной партии, которую она же и возглавляет. Сегодня вечером (с 18:00 до 22:00 по Гринвичу) состоится голосование, фунт на новостях просел к вчерашним минимумам, но потом вернулся обратно к 1,25.

Пока, некоторые влиятельные члены правительства говорят что заседание провалится и Мэй получит поддержку своего лидерства. А что если нет, и Мэй сместят с должности? Начнется политический хаос и мы можем увидеть 1,2 по фунту...причем очень быстро. Разметка здесь

Прям как во времена Второй мировой: вотум Чемберлену и премьерство Черчилля.

СМИ зашумели по вотуму недоверия в сторону Мэй от консервативной партии, которую она же и возглавляет. Сегодня вечером (с 18:00 до 22:00 по Гринвичу) состоится голосование, фунт на новостях просел к вчерашним минимумам, но потом вернулся обратно к 1,25.

Пока, некоторые влиятельные члены правительства говорят что заседание провалится и Мэй получит поддержку своего лидерства. А что если нет, и Мэй сместят с должности? Начнется политический хаос и мы можем увидеть 1,2 по фунту...причем очень быстро. Разметка здесь

Прям как во времена Второй мировой: вотум Чемберлену и премьерство Черчилля.

#экономика Страны ОЭСР.

Темпы делового цикла упали в 2009 год. Снижаются показатели делового доверия и доверие потребителей. Если не решаться на монетарные стимулы, будет беда. См. пост

Темпы делового цикла упали в 2009 год. Снижаются показатели делового доверия и доверие потребителей. Если не решаться на монетарные стимулы, будет беда. См. пост

{kind=link}

#нефть Статистика в США по нефтянке от Минэнерго США:

Crude: -1.208M

Cushing: 1.148M

Gasoline: 2.087M

Distillates: -1.475M

Imports 7.393mbd

Exports 2.274mbd

Production 11.6mbd (-100kbd)

Refinery Inputs 17.436mbd (-51kbd)

Сократили на 100 тб\д добычу, данные по запасам просто совершенно другие нежели вчера от института. Снизился экспорт.

Crude: -1.208M

Cushing: 1.148M

Gasoline: 2.087M

Distillates: -1.475M

Imports 7.393mbd

Exports 2.274mbd

Production 11.6mbd (-100kbd)

Refinery Inputs 17.436mbd (-51kbd)

Сократили на 100 тб\д добычу, данные по запасам просто совершенно другие нежели вчера от института. Снизился экспорт.

#экономика Кстати, судя по настроениям хеджеров, не ждут дельнейшее сужение между короткими и длинными ставками по трежерис. (голубая - 10-лет, рыжая - 30-дневные).

Пояснение: длинные позиции хеджеров во фьючерсах на 10-летные облигации перестали расти, а на коротком горизонте этот же показатель - растет. Если верить Ларри, то ставки 10-леток вверх, а денежный рынок - вниз.

Поживем - увидим.

Пояснение: длинные позиции хеджеров во фьючерсах на 10-летные облигации перестали расти, а на коротком горизонте этот же показатель - растет. Если верить Ларри, то ставки 10-леток вверх, а денежный рынок - вниз.

Поживем - увидим.

{kind=link}

#нефть Вчера вышел отчет ОПЕК, особо без изменений, себе припасали сокращение на 11 тб\д, у Саудитов пик на 11,093 мб\д. Минэнерго США выпустило отчет, отобразив реакцию на сокращение буровой активности сокращением на 100 тб\д добычи. Баланс возвращается к среднему.

Тем временем энергетические агенства прогнозируют рост избытка нефти на 1 мб\д в среднем, на 2019 год. Больше всего пострадает рынок в первом квартале, почти 2 мб\д избытка.

Динамика цен отображает слабость быков, рынок стал во флет, а это соответствует устойчивому тренду. Вероятность дальнейшего сброса нарастает.

Тем временем энергетические агенства прогнозируют рост избытка нефти на 1 мб\д в среднем, на 2019 год. Больше всего пострадает рынок в первом квартале, почти 2 мб\д избытка.

Динамика цен отображает слабость быков, рынок стал во флет, а это соответствует устойчивому тренду. Вероятность дальнейшего сброса нарастает.

{kind=link}

#экономика Для тех кто интересуется экономикой, запустил проект с обзором основных макроэкономических показателей.

На этот раз - процентные ставки. Пытаюсь не нагружать, следующие видео будут еще проще.

На этот раз - процентные ставки. Пытаюсь не нагружать, следующие видео будут еще проще.

YouTube

Экономика. Процентные ставки.

В этом видео я расскажу об уровне процентных ставок в экономике. Способы оценки рынка ставок. Как они влияют на экономику и как их интерпретировать. https://...

Накопилось много материалов для мастер-класса по риск-менеджменту. В программу войдет:

- классическая теория риск-менеджмента. Способы управления финансовым риском.

- сбор данных для оценки риска. Обзор ресурсов.

- работа с данными в exel по оценке риска. Построение и вычисление классических метрик риска: волатильность, корреляция, стандартное отклонение (статистические данные), матожидания (теория вероятностей). Практика.

- расчеты риска. И способ выставление стоп-ордеров по полученным данным. Варианты управления риском.

- проблемы классической теории риск-менеджмента, обзор лженаучной теории фрактальных каналов открытых Б.Мандельбротом и способ их использования в оценке риска.

Что Вы получите?

- Вы научитесь оценивать риск как это далают банки и фининституты.

- научитесь работать с электронными таблицами в exel.

- приобритете навык сбора и обработки временных рядов (данные по ценам на разных таймфреймах) в exel.

- получите более глубокое понимание оценки и управлением риска.

- получите файл exel со всеми расчетами производенными во время мастер-класса.

В стоимость входит:

- лекция с теоретической и практической частью.

- готовый файл exel со всеми расчетами.

- возможность задать вопросы по теме лично автору.

Хотите купить мой опыт и знания? Стоимость мастер-класса всего 10$

Мастер-класс состоится при наборе группы от 10 человек. Заявки присылайте на simurgh.capital@gmail.com

- классическая теория риск-менеджмента. Способы управления финансовым риском.

- сбор данных для оценки риска. Обзор ресурсов.

- работа с данными в exel по оценке риска. Построение и вычисление классических метрик риска: волатильность, корреляция, стандартное отклонение (статистические данные), матожидания (теория вероятностей). Практика.

- расчеты риска. И способ выставление стоп-ордеров по полученным данным. Варианты управления риском.

- проблемы классической теории риск-менеджмента, обзор лженаучной теории фрактальных каналов открытых Б.Мандельбротом и способ их использования в оценке риска.

Что Вы получите?

- Вы научитесь оценивать риск как это далают банки и фининституты.

- научитесь работать с электронными таблицами в exel.

- приобритете навык сбора и обработки временных рядов (данные по ценам на разных таймфреймах) в exel.

- получите более глубокое понимание оценки и управлением риска.

- получите файл exel со всеми расчетами производенными во время мастер-класса.

В стоимость входит:

- лекция с теоретической и практической частью.

- готовый файл exel со всеми расчетами.

- возможность задать вопросы по теме лично автору.

Хотите купить мой опыт и знания? Стоимость мастер-класса всего 10$

Мастер-класс состоится при наборе группы от 10 человек. Заявки присылайте на simurgh.capital@gmail.com

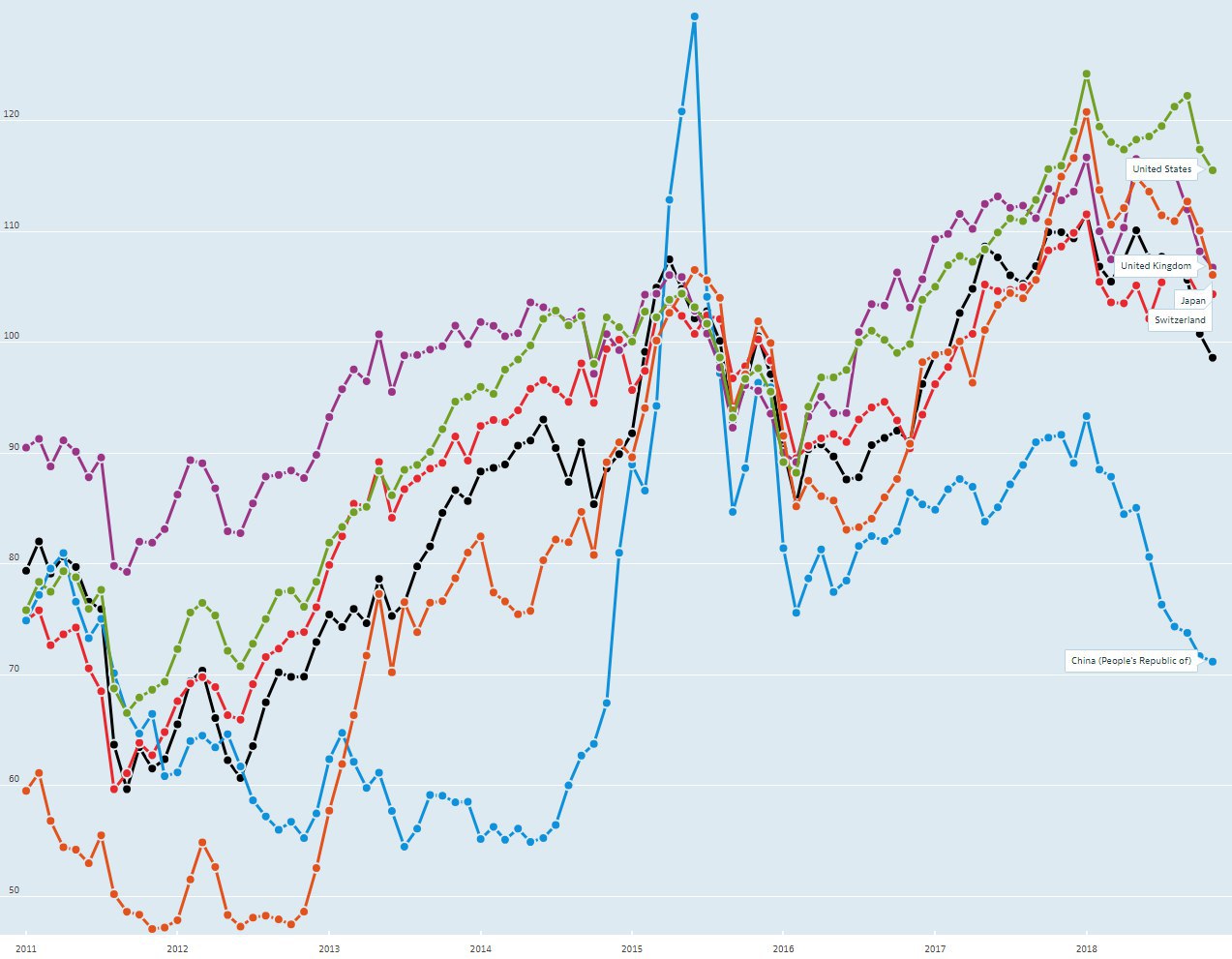

#экономика Индексы широких рынков. Хуже всех в 2018 году приходится Китаю (голубая) и ЕС (черная). Лучше всех себя чувствует США (зеленая). Ай молодцы.

{kind=link}

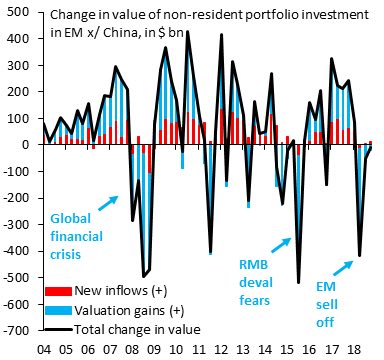

#экономика Занимательная картинка отображающая ситуацию летом, когда начали валится валюты ЕМ-рынков. Вот крайний шип практический подошёл к уровням кризиса 2009 года. Интересно, это влияние ЕМ-рынков снизилось на мировую экономику или развитые рынки настолько стали устойчивы, что им теперь все нипочём. Главное что обошлось.

{kind=link}

#экономика Темпы делового цикла ЕС в декабре свалились к 51,4 (рыжая) приблизившись к порогу 50. Ниже этой отметки официально объявляется рецессия. Евро в моменте -0,6%.

Ка посчитать стоимость пункта кросс-курса на рынке Форекс?

Сначала уясним, что котируемая валюта слева, т.е. если кросс-курс NZD/CHF, то котировка (цена, значение), это сколько швейцарских франков можно купить за один новозеландский доллар или сколько стоит один новозеландский доллар в франках. В обратной паре (CHF/NZD) котировка показывает сколько можно купить новозеландских долларов за один швейцарский франк или сколько стоит один швейцарский франк в новозеландских долларах. Когда цена растет, то валюта слева дорожает и наоборот.

1) Для того чтобы посчитать стоиомсть пункта (тик я не рассматриваю, это удел банков), нужно резделить один пункт (в нашем случае после запятой 0001) на значение котировки. т.е. 0,0001/0,6758=0,000148.

2) Следующий шаг, множим полученное число на курс NZD/USD. 0,000148х0,6781=0,0001004. Мы получили стоимость пункта 1-го новозеландского доллара в швейцарских франках.

3) Чтобы посчитать полную стоимость, нужно объем умножить на полученное число. Например: Вы торгуете мини-лотом (0,1). Тогда Вам нужно умножить 10 000 единиц валюты на стоимость пункта 10 000х0,0001004=1,004 или 1$

Это классический метод. Сейчас брокеры предоставляют онлайн-калькуляторы расчета пунктов, так что эти вычесление не сильно-то и нужны, но эти знания лишними не будут.

Сначала уясним, что котируемая валюта слева, т.е. если кросс-курс NZD/CHF, то котировка (цена, значение), это сколько швейцарских франков можно купить за один новозеландский доллар или сколько стоит один новозеландский доллар в франках. В обратной паре (CHF/NZD) котировка показывает сколько можно купить новозеландских долларов за один швейцарский франк или сколько стоит один швейцарский франк в новозеландских долларах. Когда цена растет, то валюта слева дорожает и наоборот.

1) Для того чтобы посчитать стоиомсть пункта (тик я не рассматриваю, это удел банков), нужно резделить один пункт (в нашем случае после запятой 0001) на значение котировки. т.е. 0,0001/0,6758=0,000148.

2) Следующий шаг, множим полученное число на курс NZD/USD. 0,000148х0,6781=0,0001004. Мы получили стоимость пункта 1-го новозеландского доллара в швейцарских франках.

3) Чтобы посчитать полную стоимость, нужно объем умножить на полученное число. Например: Вы торгуете мини-лотом (0,1). Тогда Вам нужно умножить 10 000 единиц валюты на стоимость пункта 10 000х0,0001004=1,004 или 1$

Это классический метод. Сейчас брокеры предоставляют онлайн-калькуляторы расчета пунктов, так что эти вычесление не сильно-то и нужны, но эти знания лишними не будут.

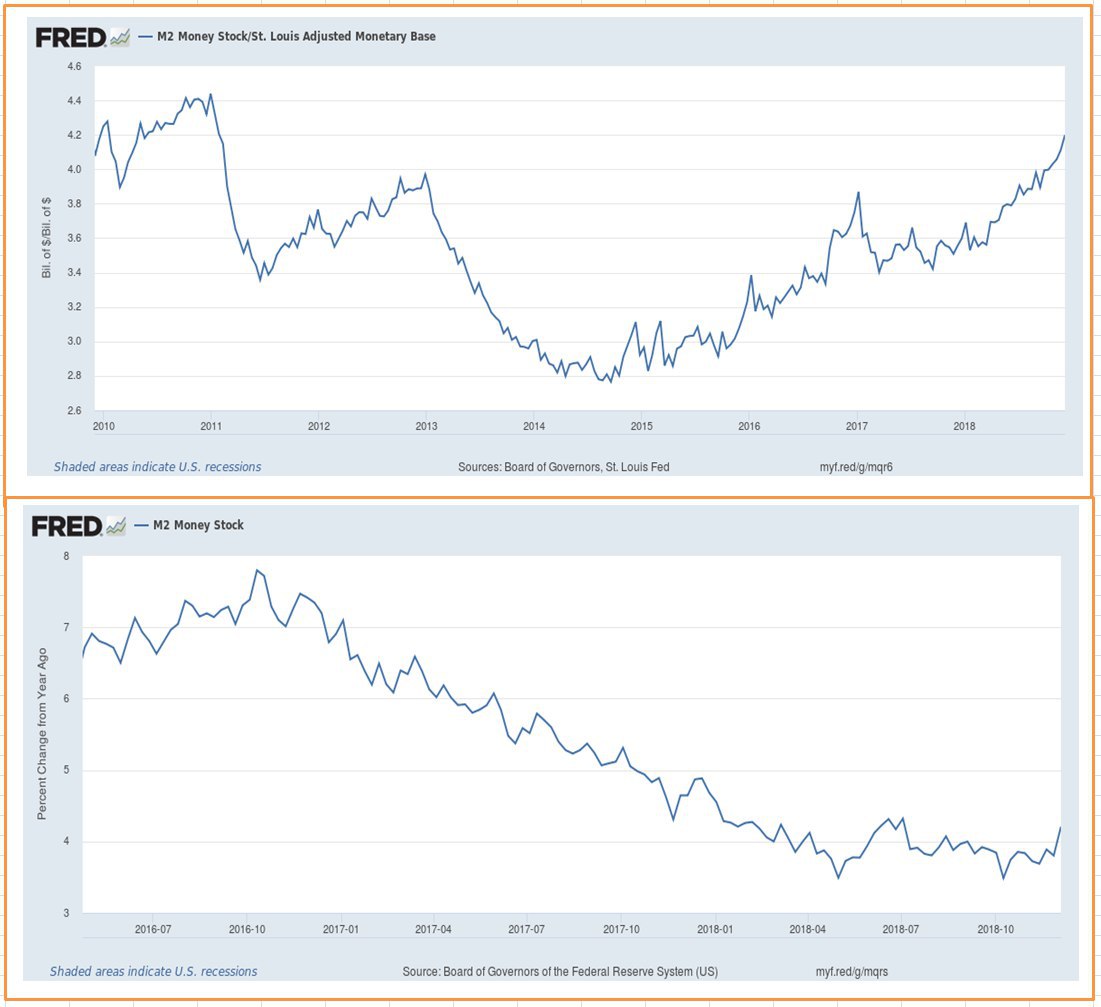

#экономика Денежная масса в США начинает оживать более быстрыми темпами. От слов к делу, так сказать. Денежный мультипликатор М2 растет за счет более широкой массы (М3), в которую входить также инвесторские деньги и деньги коммерческих банков. Наблюдается отток денег частных банков из ФРС (да, и так можно). Как результат, растет денежная масса М2 (через кредиты) за счет "разморозки" ликвидности, при этом денежная база (наличка) сокращается.

Это великолепный результат. Также стоит отметить, что из-за снижения инфляции, денежная масса растет быстрее чем цены, это также здорово. Проблема пока в ставках денежного рынка. Но вот как раз заседание ФРС расставит все на свои места. Уже сейчас промелькнула картинка, что доходность денежного рынка чуть ли не выгодней ставок рынка капиталов по риск\прибыль. Самое время взорвать спрос на корткие трежери и свалить ставки, сделав кредит дешевле.

Если Трамп снова снизит налоговые ставки, и решит торговую проблему с Китаем (а похоже что решит), то мы увидим рост фондового рынка США.

Картинка.

Верхняя: мультипликатор М2/М0, показывает рост темпов денежной массы, относительно темпов базы.

Нижняя: темпы роста денежной массы по отношению к году. Мы очень даже оживились на неделе после слов Пауэлла о стимулировании.

В таких условиях снижение курса доллара обеспечено. Новые лои пока под вопросом, но может быть. Рост комодитиз так же обеспечен (с нефтью своя история, но думаю там можем и 150 увидеть).

Это великолепный результат. Также стоит отметить, что из-за снижения инфляции, денежная масса растет быстрее чем цены, это также здорово. Проблема пока в ставках денежного рынка. Но вот как раз заседание ФРС расставит все на свои места. Уже сейчас промелькнула картинка, что доходность денежного рынка чуть ли не выгодней ставок рынка капиталов по риск\прибыль. Самое время взорвать спрос на корткие трежери и свалить ставки, сделав кредит дешевле.

Если Трамп снова снизит налоговые ставки, и решит торговую проблему с Китаем (а похоже что решит), то мы увидим рост фондового рынка США.

Картинка.

Верхняя: мультипликатор М2/М0, показывает рост темпов денежной массы, относительно темпов базы.

Нижняя: темпы роста денежной массы по отношению к году. Мы очень даже оживились на неделе после слов Пауэлла о стимулировании.

В таких условиях снижение курса доллара обеспечено. Новые лои пока под вопросом, но может быть. Рост комодитиз так же обеспечен (с нефтью своя история, но думаю там можем и 150 увидеть).

{kind=link}