#экономика Если начнет падать Фунт, то потянет все валюты Европы, а значит доллару тогда на север. С укреплением доллара можно забыть за рост экономики и S&P500.

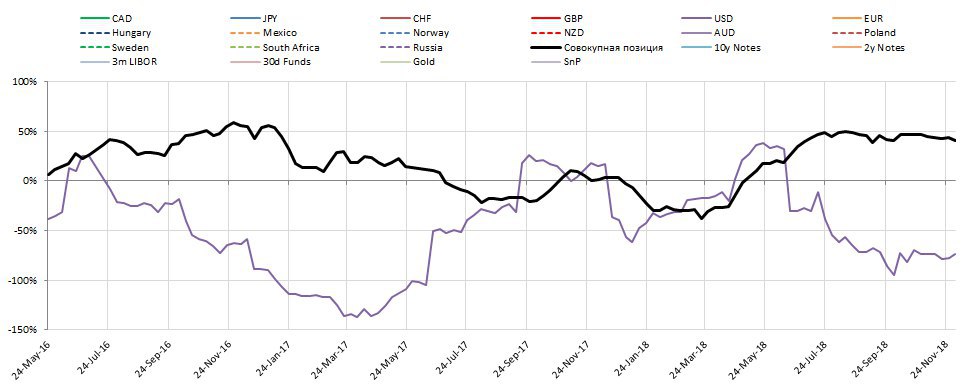

#валюта Вышли отчеты СОТ вчера. По валютам ситуация следующая: агригированно, по базовым валютам, хеджеры немного сократил лонги относительно спекулятивных шортов (Черная на картинке). Соответственно , по индексу доллара ( сиреневая) хеджеры немного набрали лонга. При этом агрегированно мы остаемся возле экстремума.

Перспектива по доллару исходя из показателей СОТ нисходящая. Это подтверждается настроениями ФРС, мультипликаторами денежного рынка, и макроэкономическими показателями. США нужна стимуляция экономики, а это шорт по доллару.

Перспектива по доллару исходя из показателей СОТ нисходящая. Это подтверждается настроениями ФРС, мультипликаторами денежного рынка, и макроэкономическими показателями. США нужна стимуляция экономики, а это шорт по доллару.

{kind=link}

Запасы нефти и нефтепродуктов от Американского института нефти

Crude: -10.180M

Gasoline: -2.484M

Distillates: +0.712M

Cushing: 0.642M

Нежданчик :)

Crude: -10.180M

Gasoline: -2.484M

Distillates: +0.712M

Cushing: 0.642M

Нежданчик :)

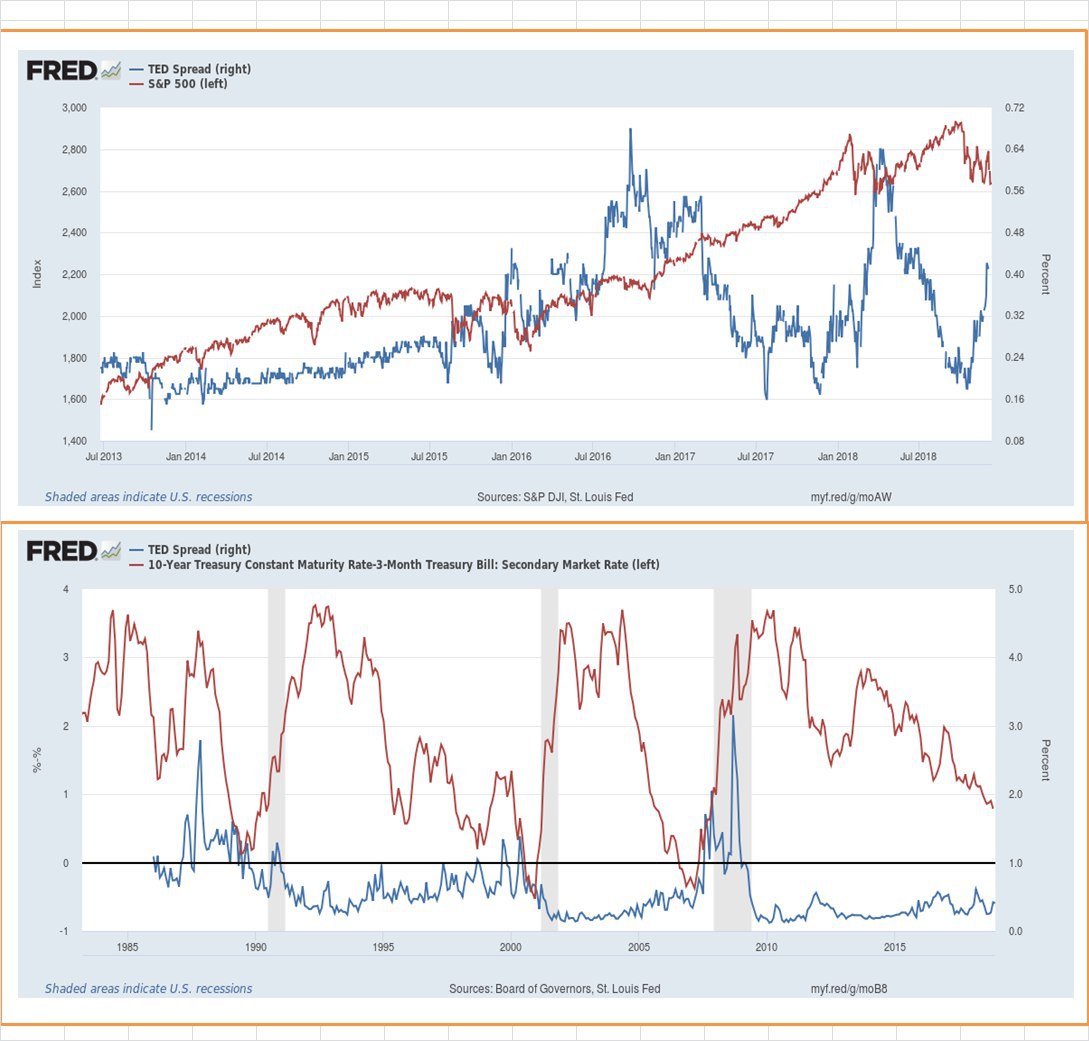

#экономика Несколько любопытных картинок.

Верхняя.

Синяя - TED-спред, красная - S&P 50. Всегда когда этот спред растет, сипа корректируется вниз. Вот и сейчас имеем закономерность. Спред показывает кредитный риск, или риск ликвидности.

Нижняя.

Красная - премия за риск, синяя TED-спред. Перед кризисами примеия дешевела, т.е. это бегство от риска в надежные активы (трежери). А спред рост. Пока тенденция намечена, но судя по тому как было еще минимум год-два.

Верхняя.

Синяя - TED-спред, красная - S&P 50. Всегда когда этот спред растет, сипа корректируется вниз. Вот и сейчас имеем закономерность. Спред показывает кредитный риск, или риск ликвидности.

Нижняя.

Красная - премия за риск, синяя TED-спред. Перед кризисами примеия дешевела, т.е. это бегство от риска в надежные активы (трежери). А спред рост. Пока тенденция намечена, но судя по тому как было еще минимум год-два.

{kind=link}

#экономика Брексит.

СМИ зашумели по вотуму недоверия в сторону Мэй от консервативной партии, которую она же и возглавляет. Сегодня вечером (с 18:00 до 22:00 по Гринвичу) состоится голосование, фунт на новостях просел к вчерашним минимумам, но потом вернулся обратно к 1,25.

Пока, некоторые влиятельные члены правительства говорят что заседание провалится и Мэй получит поддержку своего лидерства. А что если нет, и Мэй сместят с должности? Начнется политический хаос и мы можем увидеть 1,2 по фунту...причем очень быстро. Разметка здесь

Прям как во времена Второй мировой: вотум Чемберлену и премьерство Черчилля.

СМИ зашумели по вотуму недоверия в сторону Мэй от консервативной партии, которую она же и возглавляет. Сегодня вечером (с 18:00 до 22:00 по Гринвичу) состоится голосование, фунт на новостях просел к вчерашним минимумам, но потом вернулся обратно к 1,25.

Пока, некоторые влиятельные члены правительства говорят что заседание провалится и Мэй получит поддержку своего лидерства. А что если нет, и Мэй сместят с должности? Начнется политический хаос и мы можем увидеть 1,2 по фунту...причем очень быстро. Разметка здесь

Прям как во времена Второй мировой: вотум Чемберлену и премьерство Черчилля.

#экономика Страны ОЭСР.

Темпы делового цикла упали в 2009 год. Снижаются показатели делового доверия и доверие потребителей. Если не решаться на монетарные стимулы, будет беда. См. пост

Темпы делового цикла упали в 2009 год. Снижаются показатели делового доверия и доверие потребителей. Если не решаться на монетарные стимулы, будет беда. См. пост

{kind=link}

#нефть Статистика в США по нефтянке от Минэнерго США:

Crude: -1.208M

Cushing: 1.148M

Gasoline: 2.087M

Distillates: -1.475M

Imports 7.393mbd

Exports 2.274mbd

Production 11.6mbd (-100kbd)

Refinery Inputs 17.436mbd (-51kbd)

Сократили на 100 тб\д добычу, данные по запасам просто совершенно другие нежели вчера от института. Снизился экспорт.

Crude: -1.208M

Cushing: 1.148M

Gasoline: 2.087M

Distillates: -1.475M

Imports 7.393mbd

Exports 2.274mbd

Production 11.6mbd (-100kbd)

Refinery Inputs 17.436mbd (-51kbd)

Сократили на 100 тб\д добычу, данные по запасам просто совершенно другие нежели вчера от института. Снизился экспорт.

#экономика Кстати, судя по настроениям хеджеров, не ждут дельнейшее сужение между короткими и длинными ставками по трежерис. (голубая - 10-лет, рыжая - 30-дневные).

Пояснение: длинные позиции хеджеров во фьючерсах на 10-летные облигации перестали расти, а на коротком горизонте этот же показатель - растет. Если верить Ларри, то ставки 10-леток вверх, а денежный рынок - вниз.

Поживем - увидим.

Пояснение: длинные позиции хеджеров во фьючерсах на 10-летные облигации перестали расти, а на коротком горизонте этот же показатель - растет. Если верить Ларри, то ставки 10-леток вверх, а денежный рынок - вниз.

Поживем - увидим.

{kind=link}

#нефть Вчера вышел отчет ОПЕК, особо без изменений, себе припасали сокращение на 11 тб\д, у Саудитов пик на 11,093 мб\д. Минэнерго США выпустило отчет, отобразив реакцию на сокращение буровой активности сокращением на 100 тб\д добычи. Баланс возвращается к среднему.

Тем временем энергетические агенства прогнозируют рост избытка нефти на 1 мб\д в среднем, на 2019 год. Больше всего пострадает рынок в первом квартале, почти 2 мб\д избытка.

Динамика цен отображает слабость быков, рынок стал во флет, а это соответствует устойчивому тренду. Вероятность дальнейшего сброса нарастает.

Тем временем энергетические агенства прогнозируют рост избытка нефти на 1 мб\д в среднем, на 2019 год. Больше всего пострадает рынок в первом квартале, почти 2 мб\д избытка.

Динамика цен отображает слабость быков, рынок стал во флет, а это соответствует устойчивому тренду. Вероятность дальнейшего сброса нарастает.

{kind=link}

#экономика Для тех кто интересуется экономикой, запустил проект с обзором основных макроэкономических показателей.

На этот раз - процентные ставки. Пытаюсь не нагружать, следующие видео будут еще проще.

На этот раз - процентные ставки. Пытаюсь не нагружать, следующие видео будут еще проще.

YouTube

Экономика. Процентные ставки.

В этом видео я расскажу об уровне процентных ставок в экономике. Способы оценки рынка ставок. Как они влияют на экономику и как их интерпретировать. https://...

Накопилось много материалов для мастер-класса по риск-менеджменту. В программу войдет:

- классическая теория риск-менеджмента. Способы управления финансовым риском.

- сбор данных для оценки риска. Обзор ресурсов.

- работа с данными в exel по оценке риска. Построение и вычисление классических метрик риска: волатильность, корреляция, стандартное отклонение (статистические данные), матожидания (теория вероятностей). Практика.

- расчеты риска. И способ выставление стоп-ордеров по полученным данным. Варианты управления риском.

- проблемы классической теории риск-менеджмента, обзор лженаучной теории фрактальных каналов открытых Б.Мандельбротом и способ их использования в оценке риска.

Что Вы получите?

- Вы научитесь оценивать риск как это далают банки и фининституты.

- научитесь работать с электронными таблицами в exel.

- приобритете навык сбора и обработки временных рядов (данные по ценам на разных таймфреймах) в exel.

- получите более глубокое понимание оценки и управлением риска.

- получите файл exel со всеми расчетами производенными во время мастер-класса.

В стоимость входит:

- лекция с теоретической и практической частью.

- готовый файл exel со всеми расчетами.

- возможность задать вопросы по теме лично автору.

Хотите купить мой опыт и знания? Стоимость мастер-класса всего 10$

Мастер-класс состоится при наборе группы от 10 человек. Заявки присылайте на simurgh.capital@gmail.com

- классическая теория риск-менеджмента. Способы управления финансовым риском.

- сбор данных для оценки риска. Обзор ресурсов.

- работа с данными в exel по оценке риска. Построение и вычисление классических метрик риска: волатильность, корреляция, стандартное отклонение (статистические данные), матожидания (теория вероятностей). Практика.

- расчеты риска. И способ выставление стоп-ордеров по полученным данным. Варианты управления риском.

- проблемы классической теории риск-менеджмента, обзор лженаучной теории фрактальных каналов открытых Б.Мандельбротом и способ их использования в оценке риска.

Что Вы получите?

- Вы научитесь оценивать риск как это далают банки и фининституты.

- научитесь работать с электронными таблицами в exel.

- приобритете навык сбора и обработки временных рядов (данные по ценам на разных таймфреймах) в exel.

- получите более глубокое понимание оценки и управлением риска.

- получите файл exel со всеми расчетами производенными во время мастер-класса.

В стоимость входит:

- лекция с теоретической и практической частью.

- готовый файл exel со всеми расчетами.

- возможность задать вопросы по теме лично автору.

Хотите купить мой опыт и знания? Стоимость мастер-класса всего 10$

Мастер-класс состоится при наборе группы от 10 человек. Заявки присылайте на simurgh.capital@gmail.com

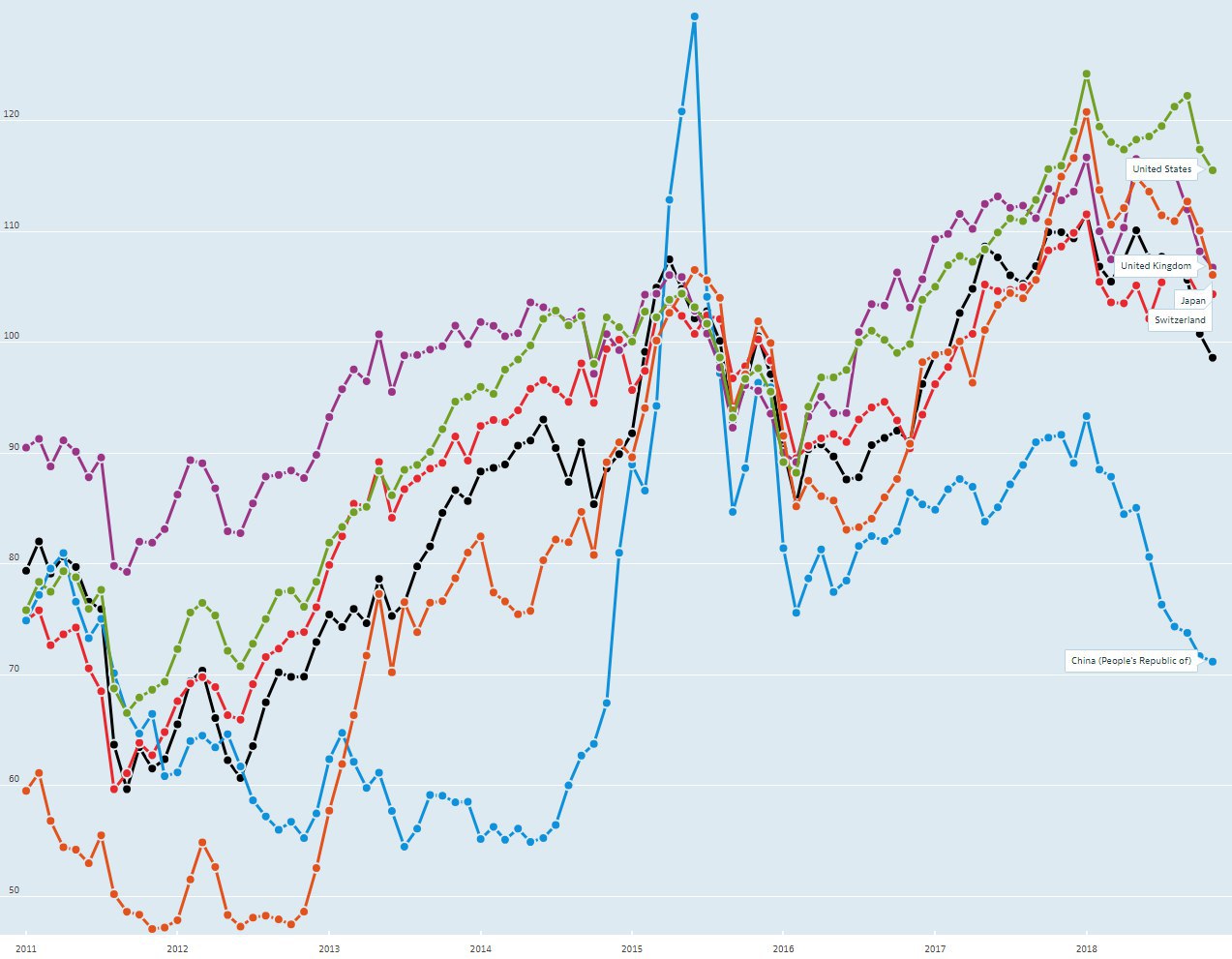

#экономика Индексы широких рынков. Хуже всех в 2018 году приходится Китаю (голубая) и ЕС (черная). Лучше всех себя чувствует США (зеленая). Ай молодцы.

{kind=link}

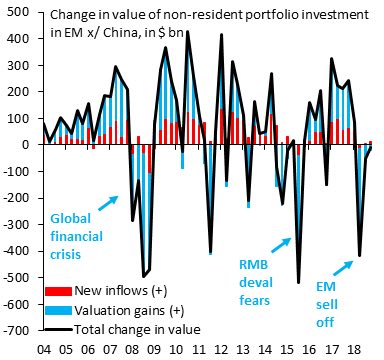

#экономика Занимательная картинка отображающая ситуацию летом, когда начали валится валюты ЕМ-рынков. Вот крайний шип практический подошёл к уровням кризиса 2009 года. Интересно, это влияние ЕМ-рынков снизилось на мировую экономику или развитые рынки настолько стали устойчивы, что им теперь все нипочём. Главное что обошлось.

{kind=link}

#экономика Темпы делового цикла ЕС в декабре свалились к 51,4 (рыжая) приблизившись к порогу 50. Ниже этой отметки официально объявляется рецессия. Евро в моменте -0,6%.