Аудитория уже третью неделю ждет снижение нефтяных цен (столбики ниже ноля), пока все три раза - мимо (точки ниже ноля). Счет на сегодня 26:21 в пользу рынка, а вероятность попадания аудиторией 44%.

Ну что же, мы приближаемся к отметке в 50 недель опроса, это замечательно.

Всех с наступающим Новым годом! Искренне желаю нам всего наилучшего в новом году, профессионального, духовного, личностного роста. И пусть в наших душах навсегда поселится любовь.

СПАСИБО КАЖДОМУ ЗА ВОВЛЕЧЕННОСТЬ!!!

С ув. @khtrader

Ну что же, мы приближаемся к отметке в 50 недель опроса, это замечательно.

Всех с наступающим Новым годом! Искренне желаю нам всего наилучшего в новом году, профессионального, духовного, личностного роста. И пусть в наших душах навсегда поселится любовь.

СПАСИБО КАЖДОМУ ЗА ВОВЛЕЧЕННОСТЬ!!!

С ув. @khtrader

Еженедельный опрос. Как Вы считаете, нефть закроет неделю выше или ниже текущих уровней?

Final Results

38%

ВЫШЕ

63%

НИЖЕ

#нефть ПОЗИЦИИ СОТ

Зеленая линия на картинке отображает совокупную чистую спекулятивную позицию по основным нефтяным фьючерсам торгуемых на СМЕ (нефть+нефтепродукты). Мы видим, что спекулянты уже загнали лонги без малого до пиков 2018 года, при этом цены на 10 долларов ниже прошлогодних максимумов.

Конечно расти показателю еще есть куда, но нефтяной рынок выглядит перекупленым.

Шортить нельзя покупать :)

@khtrader

Зеленая линия на картинке отображает совокупную чистую спекулятивную позицию по основным нефтяным фьючерсам торгуемых на СМЕ (нефть+нефтепродукты). Мы видим, что спекулянты уже загнали лонги без малого до пиков 2018 года, при этом цены на 10 долларов ниже прошлогодних максимумов.

Конечно расти показателю еще есть куда, но нефтяной рынок выглядит перекупленым.

Шортить нельзя покупать :)

@khtrader

#нефть ТЕХНИЧЕСКИЙ АНАЛИЗ

На рынке нефти ничего не происходит, несмотря на эскалацию конфликтов на Ближнем Востоке, в былые времена это привело бы к росту рынка нефти на 5-10% минимум.

Весьма вероятно, что нефтяные быки выдохлись и рынок нефти перекуплен. Перегретость нефтяных цен отпечатываются на технической картинке.

👉На 4-часовом масштабе мы видим, что рынок уже давно пилит верхнюю границу восходящего фрактального канала, при этом с начала декабря цена в дивергенции по осциллятору на длинных настройках. То, что пробита нисходящая диагональ намекает на бычий настрой, но на недельном масштабе это выглядит не более чем прокол.

ВЫВОД

Шортить нельзя покупать :)

@khtrader

На рынке нефти ничего не происходит, несмотря на эскалацию конфликтов на Ближнем Востоке, в былые времена это привело бы к росту рынка нефти на 5-10% минимум.

Весьма вероятно, что нефтяные быки выдохлись и рынок нефти перекуплен. Перегретость нефтяных цен отпечатываются на технической картинке.

👉На 4-часовом масштабе мы видим, что рынок уже давно пилит верхнюю границу восходящего фрактального канала, при этом с начала декабря цена в дивергенции по осциллятору на длинных настройках. То, что пробита нисходящая диагональ намекает на бычий настрой, но на недельном масштабе это выглядит не более чем прокол.

ВЫВОД

Шортить нельзя покупать :)

@khtrader

#рынок ЗОЛОТО

Очень похоже, что текущий рост золота обусловлен ростом платины (свечи). Правда сегодня еще йена и 10-летние трежжерис начали укрепляться, тем не менее, в конце декабря рост золота был оторван от динамики защитных активов. Что вероятно обусловлено именно ростом платины.

Не верю в текущий рост золота, хотя в 2020 году потенциал остается, если доллар не вздумает расти. По доллару сделаю в ближайшее время обзор, пока не ясно на чем базируются оценки коллег, консенсус по которым - снижение доллара. На мой взгляд причин для снижения курса доллара нет.

@khtrader

Очень похоже, что текущий рост золота обусловлен ростом платины (свечи). Правда сегодня еще йена и 10-летние трежжерис начали укрепляться, тем не менее, в конце декабря рост золота был оторван от динамики защитных активов. Что вероятно обусловлено именно ростом платины.

Не верю в текущий рост золота, хотя в 2020 году потенциал остается, если доллар не вздумает расти. По доллару сделаю в ближайшее время обзор, пока не ясно на чем базируются оценки коллег, консенсус по которым - снижение доллара. На мой взгляд причин для снижения курса доллара нет.

@khtrader

#нефть ТРЕНДЫ

Недавно писал, что ситуация на рынке нефти напоминает уменьшенную копию тренда 2017-2018 годов

Решил сравнить тренды тогда и сейчас и вот что выходит

Почему сравниваю именно эти, казалось бы не связанные тренды, все просто - информационный фон и его распределение на рынке весьма схоже.

▪️Синяя линия на первой картинке - тренд 2017-2018 годов, на недельном масштабе.

Красная линия - тренд с начала октября, дневной масштаб.

❗️В тренде 2017-2018 годов было 67 недельных свечей, сейчас же уже 69-я дневная свеча в текущем тренде младшего масштаба.

▪️На картинке рядом отображена чистая спекулятивная позиция, поскольку данные недельные, нет возможности сопоставить, но мы уже подбираемся к пикам длинных позиций у спекулянтов на пике 2018 года. Уверен, что вся эта неделя проходила под аккомпанемент спекулятивных покупок.

ВЫВОД

Если текущий тренд уменьшенная копия умершего тренда 2017-2018 годов, то медведи получили сквиз-шорт и нас ждет снижение нефтяных цен в ближайшее время.

@khtrder

Недавно писал, что ситуация на рынке нефти напоминает уменьшенную копию тренда 2017-2018 годов

Решил сравнить тренды тогда и сейчас и вот что выходит

Почему сравниваю именно эти, казалось бы не связанные тренды, все просто - информационный фон и его распределение на рынке весьма схоже.

▪️Синяя линия на первой картинке - тренд 2017-2018 годов, на недельном масштабе.

Красная линия - тренд с начала октября, дневной масштаб.

❗️В тренде 2017-2018 годов было 67 недельных свечей, сейчас же уже 69-я дневная свеча в текущем тренде младшего масштаба.

▪️На картинке рядом отображена чистая спекулятивная позиция, поскольку данные недельные, нет возможности сопоставить, но мы уже подбираемся к пикам длинных позиций у спекулянтов на пике 2018 года. Уверен, что вся эта неделя проходила под аккомпанемент спекулятивных покупок.

ВЫВОД

Если текущий тренд уменьшенная копия умершего тренда 2017-2018 годов, то медведи получили сквиз-шорт и нас ждет снижение нефтяных цен в ближайшее время.

@khtrder

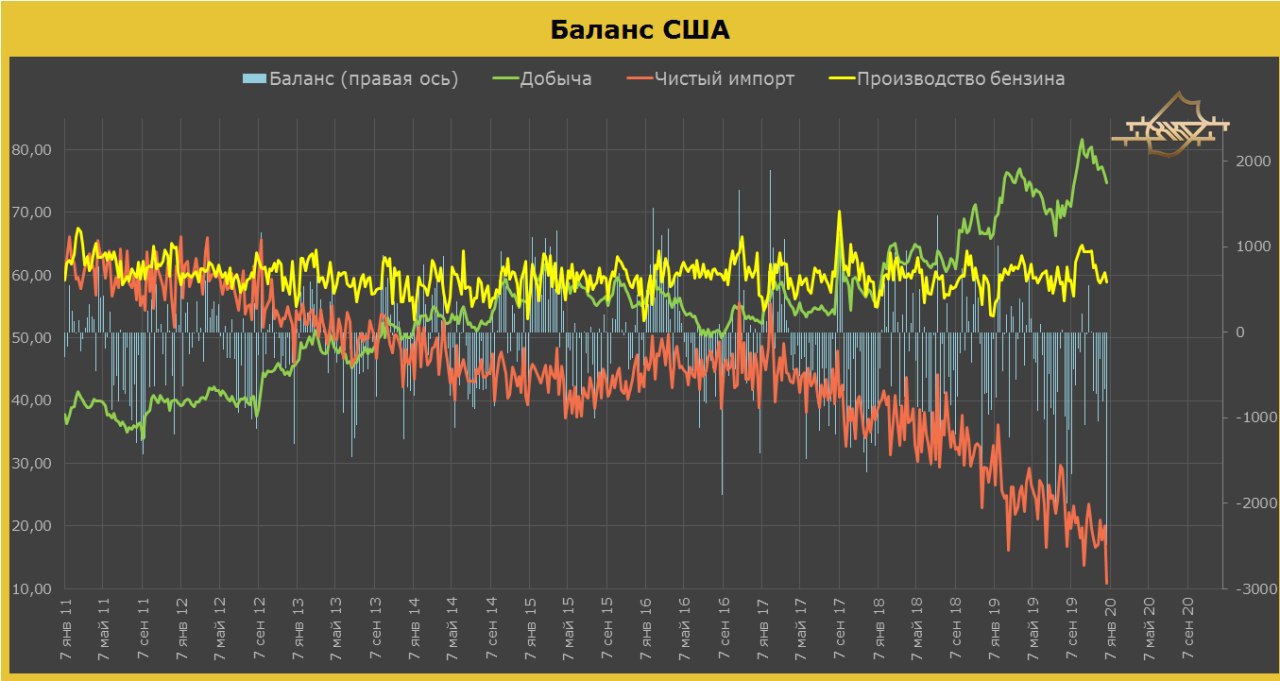

#нефть РЫНОК НЕФТИ В США

ПРЕДЛОЖЕНИЕ

▪️На прошлой неделе добыча нефти осталась без изменений и составила 12,9 мб\д. Доля внутренней добычи в нефтепереработке неуклонно снижается из-за роста спроса (зеленая линия).

▪️Показатель чистого импорта упал до нового исторического минимума с 80-х годов и составил всего-то 1,89 мб\д, показатель на 63,5% ниже прошлого года. Этому способствует сильный рост экспорта, который на прошлой неделе обновил исторический рекорд и составляет 4,462 мб\д, это в два раза выше показателя прошлого года. Доля чистого импорта упала до 10%, что отображено красной линией на картинке.

СПРОС

Объем нефтепереработки на 27.12.2019г вырос до 17,283 мб\д, но показатель все-равно ниже прошлого года на 2,7%.

ЗАПАСЫ

Мы видим, что баланс рынка в диком дефиците на (12,9+1,89)-17,283=2,493 мб\д, (гистограмма) т.е. недельный дефицит рынка 2,493*7=17,4 млн баррелей, мы увидили 11 млн баррелей. При этом стратегические резервы не изменились.

Форвардное покрытие:

Нефть - 25,5 дня и на 1,2% выше прошлого года

Бензин - 26,5 дня и показатель равен прошлому году

Дистилляты - 35,4 дня и на 15% выше прошлого года

ВЫВОД

Мы видим, что сильный рост показателя форвардного покрытия сигнализирует о избытке рынка дистиллятов, вероятно это связано с изменением требований к качеству судового топлива который вступил в силу 1-го января.

Тем не менее балансы указывают на дефицит рынка нефти, если чистый импорт и дальше будет сокращаться, а с учетом закупок Китая этого следует ожидать, то дефицит рынка нефти в США будет колоссальным.

@khtrader

ПРЕДЛОЖЕНИЕ

▪️На прошлой неделе добыча нефти осталась без изменений и составила 12,9 мб\д. Доля внутренней добычи в нефтепереработке неуклонно снижается из-за роста спроса (зеленая линия).

▪️Показатель чистого импорта упал до нового исторического минимума с 80-х годов и составил всего-то 1,89 мб\д, показатель на 63,5% ниже прошлого года. Этому способствует сильный рост экспорта, который на прошлой неделе обновил исторический рекорд и составляет 4,462 мб\д, это в два раза выше показателя прошлого года. Доля чистого импорта упала до 10%, что отображено красной линией на картинке.

СПРОС

Объем нефтепереработки на 27.12.2019г вырос до 17,283 мб\д, но показатель все-равно ниже прошлого года на 2,7%.

ЗАПАСЫ

Мы видим, что баланс рынка в диком дефиците на (12,9+1,89)-17,283=2,493 мб\д, (гистограмма) т.е. недельный дефицит рынка 2,493*7=17,4 млн баррелей, мы увидили 11 млн баррелей. При этом стратегические резервы не изменились.

Форвардное покрытие:

Нефть - 25,5 дня и на 1,2% выше прошлого года

Бензин - 26,5 дня и показатель равен прошлому году

Дистилляты - 35,4 дня и на 15% выше прошлого года

ВЫВОД

Мы видим, что сильный рост показателя форвардного покрытия сигнализирует о избытке рынка дистиллятов, вероятно это связано с изменением требований к качеству судового топлива который вступил в силу 1-го января.

Тем не менее балансы указывают на дефицит рынка нефти, если чистый импорт и дальше будет сокращаться, а с учетом закупок Китая этого следует ожидать, то дефицит рынка нефти в США будет колоссальным.

@khtrader

{kind=link}

#нефть ФОРВАРДНАЯ КРИВАЯ WTI

Снижение запасов нефти на хабе Кушинг (бирюзовая область) продолжает оказывать давление на фьючерсную кривую (рыжая линия). К месту сказать, что скорость углубления фьючерсной кривой в состояние бэквордации замедляется, видимо это связано с профицитом нефтепродуктов.

Фронтальный спред (красная гисто) продолжает расти в бычьей зоне, а базис (белая гисто) также над нолем.

ВЫВОД

Связь срочного и наличного рынка сигнализируют о дефиците рынка нефти в США. Можно провести параллель с зимой 2018 года, если чистый импорт и дальше будет оставаться на низких уровнях, то запасы дефицит нефти может продолжаться весь 2020 год.

@khtrader

Снижение запасов нефти на хабе Кушинг (бирюзовая область) продолжает оказывать давление на фьючерсную кривую (рыжая линия). К месту сказать, что скорость углубления фьючерсной кривой в состояние бэквордации замедляется, видимо это связано с профицитом нефтепродуктов.

Фронтальный спред (красная гисто) продолжает расти в бычьей зоне, а базис (белая гисто) также над нолем.

ВЫВОД

Связь срочного и наличного рынка сигнализируют о дефиците рынка нефти в США. Можно провести параллель с зимой 2018 года, если чистый импорт и дальше будет оставаться на низких уровнях, то запасы дефицит нефти может продолжаться весь 2020 год.

@khtrader

#нефть МЕТАЛЛЫ-НЕФТЬ

Связь рынка металлов и нефти носит макроэкономический характер, т.к. рост промышленных цен "тянет" синхронно все цены товаров

На картинке синяя линия - это цены на нефть, в динамике отклонений от средней, а сиреневая, соответственно, цены на металлы в такой же динамике (взята корзина промышленных металлов).

Как видим, темпы роста металлов значительно выше, чем рост цен на нефть, даже с учетом сильного роста в пятницу.

❗️При этом, рынок металлов подходит к своим важным экстремумам сверху, нефть также подбирается к первому отклонению. С этих уровней начиналась коррекция весной 2019 году, осенью 2017 года, осенью 2016 года.

ВЫВОД

Весьма вероятно, что на рынке нефти был сквиз-шорт, но ставить на это не стоит.

@khtrader

Связь рынка металлов и нефти носит макроэкономический характер, т.к. рост промышленных цен "тянет" синхронно все цены товаров

На картинке синяя линия - это цены на нефть, в динамике отклонений от средней, а сиреневая, соответственно, цены на металлы в такой же динамике (взята корзина промышленных металлов).

Как видим, темпы роста металлов значительно выше, чем рост цен на нефть, даже с учетом сильного роста в пятницу.

❗️При этом, рынок металлов подходит к своим важным экстремумам сверху, нефть также подбирается к первому отклонению. С этих уровней начиналась коррекция весной 2019 году, осенью 2017 года, осенью 2016 года.

ВЫВОД

Весьма вероятно, что на рынке нефти был сквиз-шорт, но ставить на это не стоит.

@khtrader

#экономика СОСТОЯНИЕ ДОЛЛАРОВОЙ ЛИКВИДНОСТИ

Дефицит долларовой ликвидности грозит усилиться в первом квартале 2020 года, что окажет давление на фондовые и товарные рынки.

Тонкий рынок долларовой ликвидности создает системный и операционный риск политики ФРС.

Подробнее в статье https://telegra.ph/SOSTOYANIE-LIKVIDNOSTI-V-SSHA-01-04

@khtrader

Дефицит долларовой ликвидности грозит усилиться в первом квартале 2020 года, что окажет давление на фондовые и товарные рынки.

Тонкий рынок долларовой ликвидности создает системный и операционный риск политики ФРС.

Подробнее в статье https://telegra.ph/SOSTOYANIE-LIKVIDNOSTI-V-SSHA-01-04

@khtrader

Telegraph

СОСТОЯНИЕ ЛИКВИДНОСТИ В США

Продолжаю следить за денежным рынком США, на мой взгляд ситуация с ликвидностью поддерживает высокий курс доллара и пока напряжение не снизится - доллар не подешевеет. На новогодней неделе объемы сделок РЕПО чуть подросли, но все-равно остаются относительно…

Жалуются подписчики, что статья на телеграфе не открывается, вот есть на смарт-лабе.

Forwarded from СМАРТЛАБ

Обзор текушего состояния ликвидности в США от Евгения Халепы

Продолжаю следить за денежным рынком США, на мой взгляд ситуация с ликвидностью поддерживает высокий курс доллара и пока напряжение не снизится — доллар не подешевеет.

На новогодней неделе объемы сделок РЕПО чуть подросли, но все-равно остаются относительно низко.

Соответственно баланс ФРС растет, но темпы роста затухают, вместе со снижением объемов РЕПО. Тем не менее, годовая динамика роста баланса ФРС вышла в положительную зону, т.е. сейчас баланс Федрезерва выше, чем годом ранее.

К месту уточнить: до темпов роста последней фазы QE в 2014 году еще очень далеко, не говоря о росте баланса в 2008 году.

Вымыслы аналитиков о негласном QE остаются в мире субъективных мнений, поэтому имеют право на жизнь исключительно в формате «ИМХО».

Как ранее и указывал, смягчение ДКП от ФРС вызвало снижение кредитного мультипликатора и, как результат, снижение годовых темпов кредитования.

Читать далее: https://smart-lab.ru/blog/584914.php

Продолжаю следить за денежным рынком США, на мой взгляд ситуация с ликвидностью поддерживает высокий курс доллара и пока напряжение не снизится — доллар не подешевеет.

На новогодней неделе объемы сделок РЕПО чуть подросли, но все-равно остаются относительно низко.

Соответственно баланс ФРС растет, но темпы роста затухают, вместе со снижением объемов РЕПО. Тем не менее, годовая динамика роста баланса ФРС вышла в положительную зону, т.е. сейчас баланс Федрезерва выше, чем годом ранее.

К месту уточнить: до темпов роста последней фазы QE в 2014 году еще очень далеко, не говоря о росте баланса в 2008 году.

Вымыслы аналитиков о негласном QE остаются в мире субъективных мнений, поэтому имеют право на жизнь исключительно в формате «ИМХО».

Как ранее и указывал, смягчение ДКП от ФРС вызвало снижение кредитного мультипликатора и, как результат, снижение годовых темпов кредитования.

Читать далее: https://smart-lab.ru/blog/584914.php

{kind=link}

#экономика ДОЛГИ В США

В комментариях к предыдущему посту на одном популярном ресурсе, навели на мысль посмотреть общий долг США. Если его смотреть линейно, то можно сойти с ума, т.к. на второй квартал 2019 года он составляет 70 трлн долларов (по официальным данным), в то время как номинальный ВВП чуть больше 20 трлн.

▪️Синяя линия - это мультипликатор долг/ВВП, т.е. во сколько раз долги превышают годовой ВВП, или проще выражаясь: сколько лет нужно на погашение совокупного долга.

▪️Красная линия - номинальный ВВП.

✔️Как видим, общий долг США в 3,5 раза выше годового, номинального ВВП. Но что примечательно, с 2010 года мультипликатор стагнирует, т.е. номинальный ВВП растет быстрее относительно общего долга. Ходят слухи на рынке о перекредитованности, но судя по мультипликатору - нет.

ВЫВОД

▪️Очень похоже, что это базовая причина нехватки долларовой ликвидности, можно выразить смелое, но осторожное мнение о том, что в текущем году ФРС снизит ставку до ноля и баланс ФРС значительно перепишет свои исторические пики. В таких условиях рассматриваемый мультипликатор начнет резко расти, что и будет указывать на перекредитованность.

▪️К месту сказать, что при снижении ставок, процесс создания денег замедляется и экономике требуется большее количество высоколиквидных денег, т.е. эмиссия денег.

@khtrader

В комментариях к предыдущему посту на одном популярном ресурсе, навели на мысль посмотреть общий долг США. Если его смотреть линейно, то можно сойти с ума, т.к. на второй квартал 2019 года он составляет 70 трлн долларов (по официальным данным), в то время как номинальный ВВП чуть больше 20 трлн.

▪️Синяя линия - это мультипликатор долг/ВВП, т.е. во сколько раз долги превышают годовой ВВП, или проще выражаясь: сколько лет нужно на погашение совокупного долга.

▪️Красная линия - номинальный ВВП.

✔️Как видим, общий долг США в 3,5 раза выше годового, номинального ВВП. Но что примечательно, с 2010 года мультипликатор стагнирует, т.е. номинальный ВВП растет быстрее относительно общего долга. Ходят слухи на рынке о перекредитованности, но судя по мультипликатору - нет.

ВЫВОД

▪️Очень похоже, что это базовая причина нехватки долларовой ликвидности, можно выразить смелое, но осторожное мнение о том, что в текущем году ФРС снизит ставку до ноля и баланс ФРС значительно перепишет свои исторические пики. В таких условиях рассматриваемый мультипликатор начнет резко расти, что и будет указывать на перекредитованность.

▪️К месту сказать, что при снижении ставок, процесс создания денег замедляется и экономике требуется большее количество высоколиквидных денег, т.е. эмиссия денег.

@khtrader

{kind=link}

#риски ПРЕМИИ ЗА РИСК

Состоянием на начало года, глобальный показатель премии за риск (желтая пунктирная) начал снижаться, т.е. кривая доходности, в глобальном выражении, снова уплощается. Это нарушает теории временной стоимости денег.

В аутсайдерах остается кривая в Канаде (красная пунктирная), в лидерах - ЕС (бежевая). В базовых странах мы наблюдаем уход от риска.

ВЫВОД

С начала года рынки в стрессе от конфликта на Ближнем Востоке, динамика премий за риск указывает на локальный "риск-офф", но о тренде в сторону ухода от риска говорить пока рано. Просадка в индексе S&P500 во вторую половину пятницы была агрессивно выкуплена, что может сигнализировать о продолжении бычьего тренда.

@khtrader

Состоянием на начало года, глобальный показатель премии за риск (желтая пунктирная) начал снижаться, т.е. кривая доходности, в глобальном выражении, снова уплощается. Это нарушает теории временной стоимости денег.

В аутсайдерах остается кривая в Канаде (красная пунктирная), в лидерах - ЕС (бежевая). В базовых странах мы наблюдаем уход от риска.

ВЫВОД

С начала года рынки в стрессе от конфликта на Ближнем Востоке, динамика премий за риск указывает на локальный "риск-офф", но о тренде в сторону ухода от риска говорить пока рано. Просадка в индексе S&P500 во вторую половину пятницы была агрессивно выкуплена, что может сигнализировать о продолжении бычьего тренда.

@khtrader

#ЗОЛОТО

Обострение на БВ продолжает локально поддерживать рынок золота. Но и глобально, мировой капитал стремится в "рыжика" на фоне нового смягчения QE, риски обоснованы: расширение предложение денег создает инфляционный риск, а золото выступает защитных активов для банкиров и правительств.

Сравнив акцию крупной американской золотодобывающей компании Barrick Gold (желтая линия) и фьючерса на золото торгуемого на СМЕ, мы видим любопытную картину: котировка акции не переписала максимум 2016 года (кружек), в то время как фьючерс уже дважды обновил хаи. Локально котировка акции не обновила свой максимум 2019 года - фьючерс галопирует (экспонента). При этом по RSI (14) нарисовалась крепкая дивергенция на недельном масштабе (показатель ниже 50-ти не опускался).

ВЫВОД

Как видим, рост котировок золота не подтверждается ростом цен акций, при том, что фондовый рынок США растет, т.е. инвестора не ждут продолжение тренда в золоте, по крайней мере сейчас. Весьма вероятно, что рост с 2016 года отмечен границами восходящего канала - завершается, отрисовав на верхней границе канала дивергенцию. Конечно, потенциал локального роста еще есть, но весьма ограничен.

@khtrader

Обострение на БВ продолжает локально поддерживать рынок золота. Но и глобально, мировой капитал стремится в "рыжика" на фоне нового смягчения QE, риски обоснованы: расширение предложение денег создает инфляционный риск, а золото выступает защитных активов для банкиров и правительств.

Сравнив акцию крупной американской золотодобывающей компании Barrick Gold (желтая линия) и фьючерса на золото торгуемого на СМЕ, мы видим любопытную картину: котировка акции не переписала максимум 2016 года (кружек), в то время как фьючерс уже дважды обновил хаи. Локально котировка акции не обновила свой максимум 2019 года - фьючерс галопирует (экспонента). При этом по RSI (14) нарисовалась крепкая дивергенция на недельном масштабе (показатель ниже 50-ти не опускался).

ВЫВОД

Как видим, рост котировок золота не подтверждается ростом цен акций, при том, что фондовый рынок США растет, т.е. инвестора не ждут продолжение тренда в золоте, по крайней мере сейчас. Весьма вероятно, что рост с 2016 года отмечен границами восходящего канала - завершается, отрисовав на верхней границе канала дивергенцию. Конечно, потенциал локального роста еще есть, но весьма ограничен.

@khtrader

{kind=link}

#риск ТЕД-СПРЕДЫ

На праздничной неделе глобально ТЕД-спреды по валютам фондирования снижались (желтая линия)

Лидерами снижения были евро (зеленая) и франк (сиреневая). Спред в долларе также подешевел (красная), но остается выше средней по рынку, да и у пиков начал 2019 года.

ВЫВОД

Резкое снижение спреда по евро играет против роста евро, а если учесть, что спре по доллару высоко, это может указывать на перспективу снижения евро против доллара, т.к. спрос на доллары на международном рынке остается высокий, и хеджирование долларовых активов дешевле в США, то мы имеем поддержку доллара относительно всей валютной корзины.

@khtrader

На праздничной неделе глобально ТЕД-спреды по валютам фондирования снижались (желтая линия)

Лидерами снижения были евро (зеленая) и франк (сиреневая). Спред в долларе также подешевел (красная), но остается выше средней по рынку, да и у пиков начал 2019 года.

ВЫВОД

Резкое снижение спреда по евро играет против роста евро, а если учесть, что спре по доллару высоко, это может указывать на перспективу снижения евро против доллара, т.к. спрос на доллары на международном рынке остается высокий, и хеджирование долларовых активов дешевле в США, то мы имеем поддержку доллара относительно всей валютной корзины.

@khtrader

СВЕРШИЛОСЬ!

Приглашаю в наш чат https://t.me/publickhtrader

Что будем делать там? Основной мотив - ответы на вопросы давать буду в видео-формате на канале ютуб.

Также будем обсуждать наболевшее: рынок, брокеры, инфраструктура трейдинга, т.е. обмен опытом и знаниями.

Вести чат будем вдвоем с партнером @Maksym_Likhatckiy, торговый опыт более 10 лет.

👉Добро пожаловать https://t.me/publickhtrader

Приглашаю в наш чат https://t.me/publickhtrader

Что будем делать там? Основной мотив - ответы на вопросы давать буду в видео-формате на канале ютуб.

Также будем обсуждать наболевшее: рынок, брокеры, инфраструктура трейдинга, т.е. обмен опытом и знаниями.

Вести чат будем вдвоем с партнером @Maksym_Likhatckiy, торговый опыт более 10 лет.

👉Добро пожаловать https://t.me/publickhtrader

#нефть ПОЗИЦИИ СОТ

На 31.12.2019 года совокупная спекулятивная позиция по основным энергетическим фьючерсам (нефть+нефтепродукты), продолжает двигаться к максимумам 2018 года (зеленая линия).

Стоит отметить, что мы сейчас на уровне осени 2017 года, как по показателю, так и по цене. Все мы помним затяжной рост 2018 года, с тяжелым разворотом, который только реализовался осенью 2018 года.

❗️НО, тогда был крупный тренд взявший начало в начале 2016 года.

ВЫВОД

Сейчас, если судить по структуре и динамике цены, нельзя сказать что мы в трендовом росте, скорее широкий флет после слива осени 2018 года. При этом поведение спекулянтов соответствует тренду, причин тому много: стимулирование экономики мировыми ЦБ, рост фондовых индексов, угрозы войны на Ближнем Востоке, смена стандартов для судового топлива, рост спроса на сырую нефть в Китае, дефицит баланса рынка нефти в США.

В теории игр, при коллективной "дилемме заключенного" власть имущие влияют на мнение масс. Сейчас явно формируют бычье мнение участников рынка на предмет перспектив нефтяных котировок, вопрос есть ли у управляющих деньги для покупок, судя по состоянию денежного рынка США - нет. Время рассудит...

@khtrader

На 31.12.2019 года совокупная спекулятивная позиция по основным энергетическим фьючерсам (нефть+нефтепродукты), продолжает двигаться к максимумам 2018 года (зеленая линия).

Стоит отметить, что мы сейчас на уровне осени 2017 года, как по показателю, так и по цене. Все мы помним затяжной рост 2018 года, с тяжелым разворотом, который только реализовался осенью 2018 года.

❗️НО, тогда был крупный тренд взявший начало в начале 2016 года.

ВЫВОД

Сейчас, если судить по структуре и динамике цены, нельзя сказать что мы в трендовом росте, скорее широкий флет после слива осени 2018 года. При этом поведение спекулянтов соответствует тренду, причин тому много: стимулирование экономики мировыми ЦБ, рост фондовых индексов, угрозы войны на Ближнем Востоке, смена стандартов для судового топлива, рост спроса на сырую нефть в Китае, дефицит баланса рынка нефти в США.

В теории игр, при коллективной "дилемме заключенного" власть имущие влияют на мнение масс. Сейчас явно формируют бычье мнение участников рынка на предмет перспектив нефтяных котировок, вопрос есть ли у управляющих деньги для покупок, судя по состоянию денежного рынка США - нет. Время рассудит...

@khtrader

{kind=link}

Уже 48 недель длится опрос на канале по ожиданиям аудитории на нефтяном рынке. На сегодня аудитория в проигрышной серии, уже 4 неделю промахи в ожиданиях. Рынок нефти во флете, поэтому сложно лавировать. Обратите внимание, с ноября месяца из 9 точек, только 2 попадания и 7 проигрышей. Это вот коррекционный рост рынка, который невозможно угадать, только везение.

Счет становится 27:21 в пользу рынка, а вероятность попадания аудиторией снизилась до 43%

Счет становится 27:21 в пользу рынка, а вероятность попадания аудиторией снизилась до 43%