Еще раз про кредитные каникулы. От ГосДумы

Введены федеральным законом №106-ФЗ.

Что такое кредитные каникулы

Это льготный период кредитования, когда можно не платить или сделать меньше ежемесячные платежи по займу. При этом не будет штрафных санкций и последствий для кредитной истории.

Какой крайний срок подачи заявки кредитору?

Надо подать заявление не позднее 30 сентября 2020 года.

На какие займы распространяются каникулы?

На кредитные договора или договоры займа с:

Каникулы действуют в отношении:

Кто определяет продолжительность льготного периода?

Сам заемщик — от одного до шести месяцев.

Сколько раз можно воспользоваться кредитными каникулами?

Один раз по одному кредитному договору (договору займа) [есть еще ипотечные каникулы по закону 76-ФЗ от 01.05.2019]

Кредитные каникулы — это прощение долгов?

Нет, это перенос платежей на будущее. Проценты за льготный период начисляются, их необходимо уплатить позже.

Какие требования к заемщику?

*Важно*! Все требования должны соблюдаться одновременно!

1) Доходы заемщика снизились за предыдущий календарный месяц (считается от даты подачи заявления) более чем на 30% от среднемесячного дохода за 2019 год. Доходы - это все, зарплата и другие выплаты, в том числе материальная помощь, больничные и т. д.

2) Договор, по которому заемщик хочет получить каникулы, должен быть оформлен до 03.04.2020г.

3) Заемщик на момент подачи заявления не находится на ипотечных каникулах.

4) Полная сумма кредита (важно: не остаток по выплате!) меньше установленного лимита.

Если заемщик не соответствует какому‑либо из обязательных требований, кредитор вправе отказать в кредитных каникулах в течение 5 дней с момента заявления.

Лимиты по кредитам

Потребительский кредит — 250 тысяч руб.

Потребительный кредит для ИП — 300 тысяч руб.

Автокредит — 600 тысяч руб.

Кредитная карта — 100 тысяч руб.

Ипотека: Москва — 4,5 млн руб, МО, СПБ, регионы ДФО — 3 млн руб, иные регионы— 2 млн руб.

Процедура

В течение 5 дней с даты подачи заявления кредитор рассматривает требование и решает, предоставить кредитные каникулы или отказать. Если ответа нет через 10 дней , заемщик получает каникулы автоматически.

В течение 60 дней с подачи заявления кредитор может запросить документы, подтверждающие, что доход снизился более чем на 30%. На подачу подтверждающих документов у заемщика есть 90 дней даты, когда кредитор потребовал документы.

Кредитор должен проверить полученные документы в течение 5 дней.

Еще 30 дней есть у заемщика на предоставление документов при наличии уважительной причины.

Погашение кредита во время каникул

Во время кредитных каникул любой платеж от заемщика идет на погашение основного долга как досрочное погашение.

Введены федеральным законом №106-ФЗ.

Что такое кредитные каникулы

Это льготный период кредитования, когда можно не платить или сделать меньше ежемесячные платежи по займу. При этом не будет штрафных санкций и последствий для кредитной истории.

Какой крайний срок подачи заявки кредитору?

Надо подать заявление не позднее 30 сентября 2020 года.

На какие займы распространяются каникулы?

На кредитные договора или договоры займа с:

• банком; • МФО; • кредитным потребительским кооперативом; • сельскохозяйственным кредитным потребительским кооперативом; • ломбардом.Каникулы действуют в отношении:

• ипотеки; • потребительских кредитов; • автокредитов; • долгов по кредитным картам.Кто определяет продолжительность льготного периода?

Сам заемщик — от одного до шести месяцев.

Сколько раз можно воспользоваться кредитными каникулами?

Один раз по одному кредитному договору (договору займа) [есть еще ипотечные каникулы по закону 76-ФЗ от 01.05.2019]

Кредитные каникулы — это прощение долгов?

Нет, это перенос платежей на будущее. Проценты за льготный период начисляются, их необходимо уплатить позже.

Какие требования к заемщику?

*Важно*! Все требования должны соблюдаться одновременно!

1) Доходы заемщика снизились за предыдущий календарный месяц (считается от даты подачи заявления) более чем на 30% от среднемесячного дохода за 2019 год. Доходы - это все, зарплата и другие выплаты, в том числе материальная помощь, больничные и т. д.

2) Договор, по которому заемщик хочет получить каникулы, должен быть оформлен до 03.04.2020г.

3) Заемщик на момент подачи заявления не находится на ипотечных каникулах.

4) Полная сумма кредита (важно: не остаток по выплате!) меньше установленного лимита.

Если заемщик не соответствует какому‑либо из обязательных требований, кредитор вправе отказать в кредитных каникулах в течение 5 дней с момента заявления.

Лимиты по кредитам

Потребительский кредит — 250 тысяч руб.

Потребительный кредит для ИП — 300 тысяч руб.

Автокредит — 600 тысяч руб.

Кредитная карта — 100 тысяч руб.

Ипотека: Москва — 4,5 млн руб, МО, СПБ, регионы ДФО — 3 млн руб, иные регионы— 2 млн руб.

Процедура

В течение 5 дней с даты подачи заявления кредитор рассматривает требование и решает, предоставить кредитные каникулы или отказать. Если ответа нет через 10 дней , заемщик получает каникулы автоматически.

В течение 60 дней с подачи заявления кредитор может запросить документы, подтверждающие, что доход снизился более чем на 30%. На подачу подтверждающих документов у заемщика есть 90 дней даты, когда кредитор потребовал документы.

Кредитор должен проверить полученные документы в течение 5 дней.

Еще 30 дней есть у заемщика на предоставление документов при наличии уважительной причины.

Погашение кредита во время каникул

Во время кредитных каникул любой платеж от заемщика идет на погашение основного долга как досрочное погашение.

⚡️ Собянин - На следующей неделе в любом случае мы попытаемся открыть МФЦ хотя бы в усеченном виде

Ближе к осени у заемщиков начнутся проблемы с обслуживанием кредитов, пишет Коммерсант

Вопреки ожиданиям и несмотря на сложную экономическую ситуацию, по итогам апреля доля просрочки по кредитам физических лиц значительно сократилась.

Эксперты объясняют происходящее предоставлением кредитных каникул населению, но не верят в долгосрочность тенденции и ждут уже через несколько месяцев резкого роста плохих долгов.

Вопреки ожиданиям и несмотря на сложную экономическую ситуацию, по итогам апреля доля просрочки по кредитам физических лиц значительно сократилась.

Эксперты объясняют происходящее предоставлением кредитных каникул населению, но не верят в долгосрочность тенденции и ждут уже через несколько месяцев резкого роста плохих долгов.

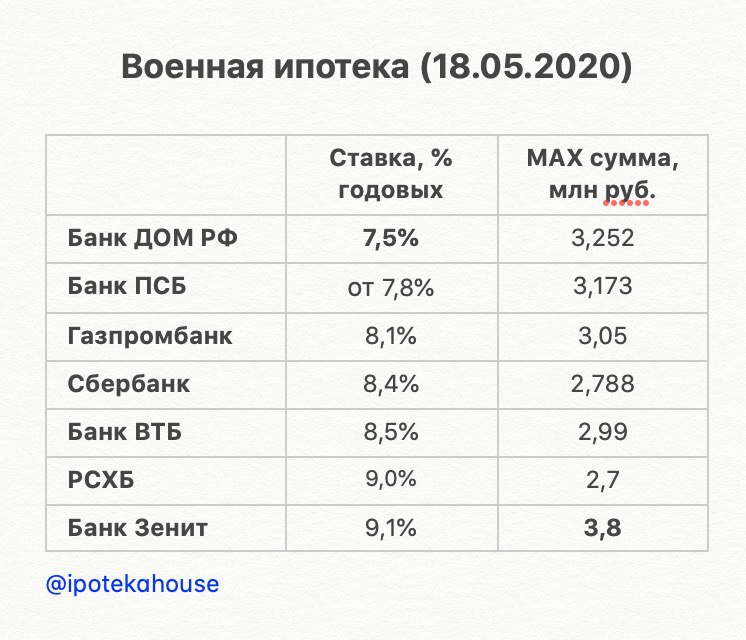

Банки обратились в Центральный банк, чтобы тот возобновил программу рефинансирования под залог закладных по Военной ипотеке.

Как это работает:

Банки по программе Военная ипотека выдают кредиты с оформлением закладных. Но порой денег не хватает, да и хочется иметь более дешевые деньги. Тогда они накапливают пул закладных и под залог этих закладных берут у ЦБ деньги в долг на новые выдачи. Учитывая социальную значимость этой программы, предполагается, что деньги банки будут получать под более низкие проценты.

Инициатором идеи выступил Банк Зенит. Для него это «спасение», т.к. ставки по Военной ипотеке у этого банка самые неудобные для заемщиков. Но другие банки тоже поддерживают программу получения более дешевых денег.

Зачем это надо:

Мотив в том, чтобы «предложить более выгодные условия кредитования для клиентов». Т.е. Военная ипотека может стать более доступной.

Текущие ставки по Военной ипотеке в прикрепленной таблице.

@ipotekahouse #новости

Как это работает:

Банки по программе Военная ипотека выдают кредиты с оформлением закладных. Но порой денег не хватает, да и хочется иметь более дешевые деньги. Тогда они накапливают пул закладных и под залог этих закладных берут у ЦБ деньги в долг на новые выдачи. Учитывая социальную значимость этой программы, предполагается, что деньги банки будут получать под более низкие проценты.

Инициатором идеи выступил Банк Зенит. Для него это «спасение», т.к. ставки по Военной ипотеке у этого банка самые неудобные для заемщиков. Но другие банки тоже поддерживают программу получения более дешевых денег.

Зачем это надо:

Мотив в том, чтобы «предложить более выгодные условия кредитования для клиентов». Т.е. Военная ипотека может стать более доступной.

Текущие ставки по Военной ипотеке в прикрепленной таблице.

@ipotekahouse #новости

{kind=link}

Банк «Санкт-Петербург» снижает ставки по ипотечному кредитованию по программе государственного субсидирования. Теперь зарплатным клиентам Банка ипотека по госпрограмме доступна по ставке 6% годовых, остальным клиентам – по ставке 6,25%.

Государство очередной раз делает попытку запустить механизм жилищно-накопительных вкладов.

Идея такова:

Граждане сначала несколько лет копят в банке деньги на покупку жилья, причем деньги лежат в банке под низкий процент, потом получают льготную ипотеку.

В зависимости от того, сколько лет копишь, меняется ставка льготной ипотеки. Чем дольше копишь, тем меньше процент.

Субсидирование вклада со стороны государства может составить до 30% от суммы вносимых гражданином средств.

Сбербанк запускал подобную ипотеку. Там еще администрация давала субсидию. Но как-то массово это не пошло.

Подобные программы работают и за рубежом. В Германии так вообще ссудосберегательные жилищные программы даже более популярны, чем классическая ипотека.

В чем проблема:

В России в нестабильное время (а оно почему-то последнее время почти всегда такое) класть деньги под почти нулевой процент на длительное время как-то не комильфо. Да и гарантий от государства пока так и нет, что эти деньги никуда не денутся, и что тебе ипотеку дадут по той ставке, на которую рассчитывал, вступая в эту программу. Да и не факт, что обещанный "низкий" процент окажется низким в сравнении с обычными ставками на тот момент.

Законопроект, кстати, внесут на рассмотрение Госдумы уже в мае.

@ipotekahouse #новости

Идея такова:

Граждане сначала несколько лет копят в банке деньги на покупку жилья, причем деньги лежат в банке под низкий процент, потом получают льготную ипотеку.

В зависимости от того, сколько лет копишь, меняется ставка льготной ипотеки. Чем дольше копишь, тем меньше процент.

Субсидирование вклада со стороны государства может составить до 30% от суммы вносимых гражданином средств.

Сбербанк запускал подобную ипотеку. Там еще администрация давала субсидию. Но как-то массово это не пошло.

Подобные программы работают и за рубежом. В Германии так вообще ссудосберегательные жилищные программы даже более популярны, чем классическая ипотека.

В чем проблема:

В России в нестабильное время (а оно почему-то последнее время почти всегда такое) класть деньги под почти нулевой процент на длительное время как-то не комильфо. Да и гарантий от государства пока так и нет, что эти деньги никуда не денутся, и что тебе ипотеку дадут по той ставке, на которую рассчитывал, вступая в эту программу. Да и не факт, что обещанный "низкий" процент окажется низким в сравнении с обычными ставками на тот момент.

Законопроект, кстати, внесут на рассмотрение Госдумы уже в мае.

@ipotekahouse #новости

Bank of America предсказал снижение ставки ЦБ России до рекордных 3,5%. Риторика Банка России становится «голубиной», отмечают в еще одном американском банке Citibank. @banksta

Банк России выявил недостатки при предоставлении банками Кредитных каникул.

В связи с чем банкам было направлено информационное письмо, в котором ЦБ отметил следующее:

🔸кредиторы предоставляют некорректные сведения о кредитных каникулах;

🔸предлагают собственные программы реструктуризации кредитов (займов), которые в ряде случаев имеют менее выгодные условия для заемщиков;

🔸кредиторы не раскрывают заемщикам особенности и различия между Кредитными каникулами и своей реструктуризацией;

🔸некоторые кредиторы не дают возможности отправить требование о предоставлении Льготного периода дистанционно.

🔸информация о кредитных каникулах либо не размещается на сайтах банков, либо размещается не на первой странице.

Соответственно, банкам было рекомендовано устранить эти недостатки.

@ipotekahouse #новости

В связи с чем банкам было направлено информационное письмо, в котором ЦБ отметил следующее:

🔸кредиторы предоставляют некорректные сведения о кредитных каникулах;

🔸предлагают собственные программы реструктуризации кредитов (займов), которые в ряде случаев имеют менее выгодные условия для заемщиков;

🔸кредиторы не раскрывают заемщикам особенности и различия между Кредитными каникулами и своей реструктуризацией;

🔸некоторые кредиторы не дают возможности отправить требование о предоставлении Льготного периода дистанционно.

🔸информация о кредитных каникулах либо не размещается на сайтах банков, либо размещается не на первой странице.

Соответственно, банкам было рекомендовано устранить эти недостатки.

@ipotekahouse #новости

Еще неделя прошла. Вспомним

🔹Росбанк Дом с 12.05.2020г. снизил ставки по ипотеке.

🔹Дачные поселки решили признать населенными пунктами

🔹Сбербанк снизил ставки по ипотеке на 0,3% при использовании сервиса «Электронная регистрация».

🔹Минстрой в целях расчета субсидий предложил снизить максимально допустимую долю расходов на оплату услуг ЖКХ в доходе семьи с 22 до 15%.

🔹ГосДума одобрила законопроект об освобождении от НДФЛ материальной выгоды, полученной заемщиком от экономии на процентах в период кредитных каникул. Но все равно это все странно

🔹Банк ДОМ.РФ снизил ставки по ипотеке до 7,6% в наиболее популярных программах кредитования

🔹Несколько банков снизили ставки по ГосИпотеке 6,5%. А ПСБ оставил 6% до конца действия программы. Про саму программу тут

🔹Кстати, последние ставки по рефинансированию ипотеки тут

🔹В Москве обещали открыть МФЦ со следующей недели

🔹Еще раз про «вирусные» Кредитные каникулы по 106-ФЗ

Всего вам доброго! @ipotekahouse

🔹Росбанк Дом с 12.05.2020г. снизил ставки по ипотеке.

🔹Дачные поселки решили признать населенными пунктами

🔹Сбербанк снизил ставки по ипотеке на 0,3% при использовании сервиса «Электронная регистрация».

🔹Минстрой в целях расчета субсидий предложил снизить максимально допустимую долю расходов на оплату услуг ЖКХ в доходе семьи с 22 до 15%.

🔹ГосДума одобрила законопроект об освобождении от НДФЛ материальной выгоды, полученной заемщиком от экономии на процентах в период кредитных каникул. Но все равно это все странно

🔹Банк ДОМ.РФ снизил ставки по ипотеке до 7,6% в наиболее популярных программах кредитования

🔹Несколько банков снизили ставки по ГосИпотеке 6,5%. А ПСБ оставил 6% до конца действия программы. Про саму программу тут

🔹Кстати, последние ставки по рефинансированию ипотеки тут

🔹В Москве обещали открыть МФЦ со следующей недели

🔹Еще раз про «вирусные» Кредитные каникулы по 106-ФЗ

Всего вам доброго! @ipotekahouse

Продолжаю серию #интересныеДомаРоссии Дом Золотые кольца. Свердловская область

Дом Золотые кольца. Под таким названием в 2013 году был построен дом в Свердловской области. Заказчик – ювелир, чтобы вы понимали. Дом трёхэтажный, и его общая площадь – 320 квадратных метров. У дома нет фундамента, стен и крыши в традиционном понимании. Дом с зеркальной «одеждой» – днем фасад отражает солнце, а ночью превращается в сказочную композицию из люминесцирующих проемов, вобравших в себя солнце. Правда, в 2016 году дом сгорел. Говорят, что материалы, из чего был построен дом, были легковоспламеняющимися.

@ipotekahouse #интересное

Дом Золотые кольца. Под таким названием в 2013 году был построен дом в Свердловской области. Заказчик – ювелир, чтобы вы понимали. Дом трёхэтажный, и его общая площадь – 320 квадратных метров. У дома нет фундамента, стен и крыши в традиционном понимании. Дом с зеркальной «одеждой» – днем фасад отражает солнце, а ночью превращается в сказочную композицию из люминесцирующих проемов, вобравших в себя солнце. Правда, в 2016 году дом сгорел. Говорят, что материалы, из чего был построен дом, были легковоспламеняющимися.

@ipotekahouse #интересное

Как вы относитесь к высотной жилой застройке? Проголосуйте https://t.me/novostroymoscow/521

Telegram

Новостройки МиМО

Рядом с метро Дмитровская строят 60-этажный жилой комплекс - ЖК Д1. Детский садик там, кстати, предусмотрен на 100 человек.

Как вы относитесь к высотной застройке?

@novostroymoscow

Как вы относитесь к высотной застройке?

@novostroymoscow

Дом Вермишель. Москва

Странное здание в Текстильщиках в Москве. Построено в 90-х. Местные жители его называют Дом Вермишель. А может, Дом Монстр? История не сохранилась. Зачем его такой строили, не понятно. Кич в общем.

@ipotekahouse #интересное #интересныеДомаРоссии

Странное здание в Текстильщиках в Москве. Построено в 90-х. Местные жители его называют Дом Вермишель. А может, Дом Монстр? История не сохранилась. Зачем его такой строили, не понятно. Кич в общем.

@ipotekahouse #интересное #интересныеДомаРоссии

Вот, похоже, самая главная причина реновации. Наткнулась тут на фразочку.

«Районы пятиэтажек — вопиющий пример нерационального использования земли, программа реновации позволит решить эту проблему»,— пояснил главный архитектор Москвы Сергей Кузнецов. Это из интервью ТАСС годовой давности.

И решают же…

@ipotekahouse

«Районы пятиэтажек — вопиющий пример нерационального использования земли, программа реновации позволит решить эту проблему»,— пояснил главный архитектор Москвы Сергей Кузнецов. Это из интервью ТАСС годовой давности.

И решают же…

@ipotekahouse

{kind=link}

Московский Индустриальный банк снижает до 10% минимальный первоначальный взнос по ипотечным программам с использованием маткапитала

МИнБанк готов предоставить владельцам сертификата на материнский капитал ипотечный кредит, покрывающий до 90% от стоимости объекта недвижимости.

Сниженный первоначальный взнос доступен при покупке строящегося и готового жилья.

До 25% уменьшен первоначальный взнос и по программам «Готовое жилье по 2-м документам» и «Новостройка по 2-м документам».

@ipotekahouse #новости

МИнБанк готов предоставить владельцам сертификата на материнский капитал ипотечный кредит, покрывающий до 90% от стоимости объекта недвижимости.

Сниженный первоначальный взнос доступен при покупке строящегося и готового жилья.

До 25% уменьшен первоначальный взнос и по программам «Готовое жилье по 2-м документам» и «Новостройка по 2-м документам».

@ipotekahouse #новости

Сбербанк снизил ставки по Военной ипотеке на 0,4%. Оформить военную ипотеку по ставке 8,4% можно с 18 мая 2020 года.

Максимальная сумма кредита увеличена до 2 788 000 рублей.

Ставки по банкам в прикрепленной табличке.

@ipotekahouse #новости

Максимальная сумма кредита увеличена до 2 788 000 рублей.

Ставки по банкам в прикрепленной табличке.

@ipotekahouse #новости

{kind=link}

Семейная ипотека. ТОП-5 ставок на 18.05.2020

✅ Банк Возрождение - 4,5%

✅ Банк ПСБ - 4,5%

✅ Банк Санкт-Петербург - 4,69%

✅ Сбербанк - 4,7%

✅ Россельхозбанк - 4,7%

✅ Банк Открытие - 4,7%

✅ ДОМ РФ - 4,7%

————

✅ Совкомбанк - 4,9%

✅ АК Барс - 4,9%

✅ Райффайзенбанк - 4,99%

✅ ВТБ - 5%

✅ Газпромбанк - 5,5%

✅ Росбанк ДОМ - 5,5%

✅ Банк Уралсиб - 5,5%

Ставка везде учитывает наличие личного страхования. При его отсутствии ставка увеличивается.

Что такое Семейная ипотека можно прочитать тут

@ipotekahouse

✅ Банк Возрождение - 4,5%

✅ Банк ПСБ - 4,5%

✅ Банк Санкт-Петербург - 4,69%

✅ Сбербанк - 4,7%

✅ Россельхозбанк - 4,7%

✅ Банк Открытие - 4,7%

✅ ДОМ РФ - 4,7%

————

✅ Совкомбанк - 4,9%

✅ АК Барс - 4,9%

✅ Райффайзенбанк - 4,99%

✅ ВТБ - 5%

✅ Газпромбанк - 5,5%

✅ Росбанк ДОМ - 5,5%

✅ Банк Уралсиб - 5,5%

Ставка везде учитывает наличие личного страхования. При его отсутствии ставка увеличивается.

Что такое Семейная ипотека можно прочитать тут

@ipotekahouse

В Подмосковье создан региональный Фонд защиты прав дольщиков.

Минюст России зарегистрировал "Фонд защиты прав граждан-участников долевого строительства Московской области". Учредитель Фонда - министерство жилищной политики МО.

Основными целями Фонда будут:

1. Урегулирование обязательств застройщиков, признанных банкротами, в т.ч. достройка проблемных объектов;

2. Завершение строительства социальной и инженерной инфраструктуры.

В МО числится 142 проблемных дома, к достройке которых правительство региона в этом году хотело привлечь федеральный Фонд дольщиков. Это дома тех застройщиков, которые уже являются банкротами.

@ipotekahouse #новости

Минюст России зарегистрировал "Фонд защиты прав граждан-участников долевого строительства Московской области". Учредитель Фонда - министерство жилищной политики МО.

Основными целями Фонда будут:

1. Урегулирование обязательств застройщиков, признанных банкротами, в т.ч. достройка проблемных объектов;

2. Завершение строительства социальной и инженерной инфраструктуры.

В МО числится 142 проблемных дома, к достройке которых правительство региона в этом году хотело привлечь федеральный Фонд дольщиков. Это дома тех застройщиков, которые уже являются банкротами.

@ipotekahouse #новости