НЕ достаточно просто расплатиться по кредиту, если у вас в качестве обеспечения кредита залог недвижимости.

Многие забывают про это важное окончание сделки, и обременение так и висит в ЕГРН.

Пока обременение есть, вы не сможете произвести с вашей собственностью никакие юридически значимые сделки. Ни продать, ни передать в наследство, ни заложить еще раз. Ничего.

Итак, расплатились по кредиту, начинаем заниматься снятием залога.

Для того, чтобы снять залог, нужно получить у кредитора следующие документы:

Если у вас была оформлена закладная на бумаге, получаете вышеуказанные документы у банка, идете в МФЦ и пишете заявление о снятии ипотеки. Пара дней и все готово.

Если бумажной закладной не было или она была оформлена в электронном виде, то снимает обременение обычно сам кредитор. Кредитор может снять обременение сам и прибумажной закладной (так делает, например, Сбер). Но не забывайте "дергать" банк, чтобы он не забыл про это действие.

Процедура бесплатная. Но, если захотите получить, свежую полную выписку из ЕГРН, придется заплатить пошлину. Хотя есть и бесплатные варианты, например, экспресс-выписка из ЕГРН.

Потом не забудьте проверить на сайте Росреестра, снят ли залог. Не поленитесь и спустя пару недель запросите свежую выписку из ЕГРН.

@ipotekahouse #полезное

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Ипотека.ПРО

Газпромбанк с 27 августа 2019 года снижает процентные ставки по программам ипотечного кредитования!

- Ставка при сумме кредита свыше 10 млн руб. – от 9,2%.

- Ставка при сумме кредита от 6 млн руб. до 10 млн руб. – от 9,5%.

- Базовая ставка по кредитам до 6 млн руб. – от 9,7%.

- Ставка в программах «по двум документам» – от 10,2%.

Ставка по программе "Семейная ипотека" - 4,9% на весь срок кредита (сделки возможны и по аккредитивной схеме расчетов!)

Исключено требование по предоставлению трудовой книжки/ трудового контракта для:

1) Сотрудников приоритетных организаций;

2) Заемщиков, получающих заработную плату (не менее одного зачисления в предыдущем/текущем месяце) на банковские карты и счета в Банке ГПБ (АО) (в рамках «зарплатного» проекта, реализованного Банком ГПБ (АО).

- Ставка при сумме кредита свыше 10 млн руб. – от 9,2%.

- Ставка при сумме кредита от 6 млн руб. до 10 млн руб. – от 9,5%.

- Базовая ставка по кредитам до 6 млн руб. – от 9,7%.

- Ставка в программах «по двум документам» – от 10,2%.

Ставка по программе "Семейная ипотека" - 4,9% на весь срок кредита (сделки возможны и по аккредитивной схеме расчетов!)

Исключено требование по предоставлению трудовой книжки/ трудового контракта для:

1) Сотрудников приоритетных организаций;

2) Заемщиков, получающих заработную плату (не менее одного зачисления в предыдущем/текущем месяце) на банковские карты и счета в Банке ГПБ (АО) (в рамках «зарплатного» проекта, реализованного Банком ГПБ (АО).

Ужасы стройки! Не верится, что так строят, но вот же видео. Говорят, Краснодарский край @chermacchat

Самые дорогие квартиры России.

Москва : Цена - 968 миллионов рублей. Площадь: 240 кв. м.

Санкт-Петербург: Цена - 650 миллионов рублей. Площадь - 539 кв.м.

Екатеринбург: Цена - 150 миллионов рублей. Площадь - 240 кв.м.

Казань: Цена - Цена - 139 миллионов рублей. Площадь - 350 кв.м.

Новосибирск: Цена - 87 миллионов рублей. Площадь - 350 кв.м.

Нижний Новгород: Цена - 63 миллиона рублей. Площадь - 254 кв.м.

Самара: Цена - 50 миллионов рублей. Площадь - 210 кв.м.

Челябинск: Цена - 48 миллионов рублей. Площадь - 272 кв.м.

@domostroy_channel

Москва : Цена - 968 миллионов рублей. Площадь: 240 кв. м.

Санкт-Петербург: Цена - 650 миллионов рублей. Площадь - 539 кв.м.

Екатеринбург: Цена - 150 миллионов рублей. Площадь - 240 кв.м.

Казань: Цена - Цена - 139 миллионов рублей. Площадь - 350 кв.м.

Новосибирск: Цена - 87 миллионов рублей. Площадь - 350 кв.м.

Нижний Новгород: Цена - 63 миллиона рублей. Площадь - 254 кв.м.

Самара: Цена - 50 миллионов рублей. Площадь - 210 кв.м.

Челябинск: Цена - 48 миллионов рублей. Площадь - 272 кв.м.

@domostroy_channel

На что обращать внимание при покупке квартиры по переуступке.

Есть общие правила по переуступке:

🔹 Проанализировать цепочку, по которой продается квартира, все оплаты должны быть подтверждены.

🔹 Проверить наличие документов у застройщика по объекту.

🔹 Оценить историю реализации застройщиком других его проектов.

🔹 Проверить первоначальную цену квартиры по договору долевого участия (ДДУ). Нужно понимать, что застройщик отвечает перед покупателем по той цене, которая была указана в первичном договоре. Если стоимость по переуступке выше цены по ДДУ, вам, если что, вернут только первоначальную стоимость квартиры.

Источник

@ipotekahouse #полезное

Есть общие правила по переуступке:

🔹 Проанализировать цепочку, по которой продается квартира, все оплаты должны быть подтверждены.

🔹 Проверить наличие документов у застройщика по объекту.

🔹 Оценить историю реализации застройщиком других его проектов.

🔹 Проверить первоначальную цену квартиры по договору долевого участия (ДДУ). Нужно понимать, что застройщик отвечает перед покупателем по той цене, которая была указана в первичном договоре. Если стоимость по переуступке выше цены по ДДУ, вам, если что, вернут только первоначальную стоимость квартиры.

Источник

@ipotekahouse #полезное

Строители сейчас вводят довольно много жилых, но НЕ жилых помещений. Апартаменты называются.

Это прям мода какая-то пошла. Делать из нежилого жилое. Конечно, для застройщиков это проще, меньше требований.

Но построив НЕжилое, потом начинается лоббирование перевода нежилого в жилое. Много раз в верхних эшелонах власти начиналось тема с изменением законодательства в части апартаментов.

И вот опять.

Для жилых единственных помещений для граждан при банкротстве есть «поблажка». Его не изымут при банкротстве. Ну, если только оно не являлось предметом залога, конечно. Для апартаментов такого нет. Они сразу попадут в конкурсную массу.

ПРО НОВОСТЬ. Сейчас обсуждается вопрос включения в исключения и апартаментов тоже. Типа, они не должны изыматься при банкротстве, если они единственные.

✅ Еще раз, чем апартаменты отличаются от квартиры.

В апартаментах можно жить, но нельзя зарегистрироваться на постоянной основе. Временно можно, а вот постоянно, как в квартире, нет.

Содержание апартаментов дороже. Цены на те же коммунальные услуги в нежилых помещениях выше.

Налог на имущество по апартаментам много выше.

Рядом со зданием, где расположены апартаменты, вы не увидите социальных объектов – школы, детского сада, поликлиники. А все потому же – это нежилые объекты.

Кстати, законы о тишине на апартаменты не распространяются. Если у вас ребенок, можете попасть. Да и самому громкие звуки не так уж комфортны.

Самое главное, попадете в процедуру банкротства апартаменты заберут для продажи на покрытие долгов.

Но стоят такое апартжилье дешевле.

На наш, не прям уж экспертный взгляд, стройте жилье и ВСЕ! Не надо искусственно менять требования к жилым помещениям.

@ipotekahouse #новости

Это прям мода какая-то пошла. Делать из нежилого жилое. Конечно, для застройщиков это проще, меньше требований.

Но построив НЕжилое, потом начинается лоббирование перевода нежилого в жилое. Много раз в верхних эшелонах власти начиналось тема с изменением законодательства в части апартаментов.

И вот опять.

Для жилых единственных помещений для граждан при банкротстве есть «поблажка». Его не изымут при банкротстве. Ну, если только оно не являлось предметом залога, конечно. Для апартаментов такого нет. Они сразу попадут в конкурсную массу.

ПРО НОВОСТЬ. Сейчас обсуждается вопрос включения в исключения и апартаментов тоже. Типа, они не должны изыматься при банкротстве, если они единственные.

✅ Еще раз, чем апартаменты отличаются от квартиры.

В апартаментах можно жить, но нельзя зарегистрироваться на постоянной основе. Временно можно, а вот постоянно, как в квартире, нет.

Содержание апартаментов дороже. Цены на те же коммунальные услуги в нежилых помещениях выше.

Налог на имущество по апартаментам много выше.

Рядом со зданием, где расположены апартаменты, вы не увидите социальных объектов – школы, детского сада, поликлиники. А все потому же – это нежилые объекты.

Кстати, законы о тишине на апартаменты не распространяются. Если у вас ребенок, можете попасть. Да и самому громкие звуки не так уж комфортны.

Самое главное, попадете в процедуру банкротства апартаменты заберут для продажи на покрытие долгов.

Но стоят такое апартжилье дешевле.

На наш, не прям уж экспертный взгляд, стройте жилье и ВСЕ! Не надо искусственно менять требования к жилым помещениям.

@ipotekahouse #новости

Forwarded from Домострой

Около 40% жилья в России не подключено к центральной канализации.

Средняя обеспеченность жильем - 23 кв метра на человека (в Европе средний показатель около 50, в США - 70).

В России примерно 32% семей живет в индивидуальных домах. Для сравнения: в США - 72%, в Германии - 82%, в Финляндии - 89%.

Средняя обеспеченность жильем - 23 кв метра на человека (в Европе средний показатель около 50, в США - 70).

В России примерно 32% семей живет в индивидуальных домах. Для сравнения: в США - 72%, в Германии - 82%, в Финляндии - 89%.

Forwarded from Novostroyman. Москва. Недвижимость

Страны у моря, где можно получить ВНЖ за покупку недвижимости

Собрала для вас краткий список, если вы вдруг устали от Москвы и подумываете об эмиграции:

1️⃣ Греция

Ну конечно же! 250 000 евро, вложенные в один или несколько объектов, - и ВНЖ на 5 лет ваш! По прошествию этого срока можно подать запрос на ПМЖ, а ещё через 2 года – на гражданство.

2️⃣ Грузия

Братья-грузины поскромнее в своих замашках: за ВНЖ придётся расплатиться 100 000 долларов, вложенных в квартиры/дома/коммерческие объекты/землю (разумеется, кроме земли сельскохозяйственного назначения).

3️⃣ Испания

Ola, amigos! Эта жаркая во всех смыслах страна знает себе цену. Сумма, которую нужно вложить в недвижимость, - 500 000 евро. При этом, весь объём инвестиций должен быть вложен в 1 объект. Зато вместе с инвестором ВНЖ получает супруг(а), родители и дети (причём, даже совершеннолетние, но при условии, что они находятся на попечении).

4️⃣ Кипр

Порог входа – 300 000 евро + сумма от 50 000 евро на счету кипрского банка. Важно: деньги (т.е. 300 000 евро) должны быть потрачены исключительно на новостройку 🤪.

5️⃣ Латвия

Немного прибалтийского акцента подарит вам эта страна после покупки недвижимости на 250 000 евро и оплаты госпошлины в размере 5% от стоимости объекта. Бонусом можно получить также временный ВНЖ для супруги и несовершеннолетних детей.

6️⃣ Мальта

Дорогая и требовательная штучка. Чтобы получить её ВНЖ, нужно соблюсти аж 3 условия: купить жильё на 270 000 евро (или арендовать его на 5 лет, ставка - от 10 000 евро), инвестировать в гособлигации от 250 000 евро на 5 лет и заплатить госпошлину в 30 000 евро. ВНЖ даруют всей семье инвестора (включая родителей и взрослых детей), но на гражданство можно не надеяться.

7️⃣ Португалия

Сёрфить 🏄♀️ нон-стоп в одной из популярнейших сёрф-стран можно, если инвестировать в её недвижимость 350 000 евро (в районах культурно-исторического наследия)/ 500 000 евро (во всех остальных случаях), кредитные средства - 🙅♀️. Супруг, родители-пенсионеры, дети до 18 лет и дети старше 18 при условии нахождения на попечении смогут сёрфить рядом, размахивая ВНЖ.

8️⃣ Турция

Самый просто вариант: тут ВНЖ выдают за покупку недвижимости любой стоимости. Правда, ВНЖ будет достаточно краткосрочным: всего на 12-24 месяца, но продлевать его возможно на столько, на сколько это нужно, а через 5 лет можно подать заявку на ПМЖ.

9️⃣ Черногория

Также не ставит ограничений по минимальному ценовому порогу недвижимости. Но в этой стране такой тип ВНЖ не дает права на работу/ведение бизнеса или даже получение образования 🙈. Так что в чём его смысл - вообще не ясно.

Другими словами, в следующий раз, когда решите присмотреть себе трёшку в каком-нибудь "Лайф Ботанический сад", вспомните, что за эти деньги можно купить домик у вечно волнующего(ся) моря 🌊 и получить в качестве бонуса ВНЖ.

@novostroyman

Собрала для вас краткий список, если вы вдруг устали от Москвы и подумываете об эмиграции:

1️⃣ Греция

Ну конечно же! 250 000 евро, вложенные в один или несколько объектов, - и ВНЖ на 5 лет ваш! По прошествию этого срока можно подать запрос на ПМЖ, а ещё через 2 года – на гражданство.

2️⃣ Грузия

Братья-грузины поскромнее в своих замашках: за ВНЖ придётся расплатиться 100 000 долларов, вложенных в квартиры/дома/коммерческие объекты/землю (разумеется, кроме земли сельскохозяйственного назначения).

3️⃣ Испания

Ola, amigos! Эта жаркая во всех смыслах страна знает себе цену. Сумма, которую нужно вложить в недвижимость, - 500 000 евро. При этом, весь объём инвестиций должен быть вложен в 1 объект. Зато вместе с инвестором ВНЖ получает супруг(а), родители и дети (причём, даже совершеннолетние, но при условии, что они находятся на попечении).

4️⃣ Кипр

Порог входа – 300 000 евро + сумма от 50 000 евро на счету кипрского банка. Важно: деньги (т.е. 300 000 евро) должны быть потрачены исключительно на новостройку 🤪.

5️⃣ Латвия

Немного прибалтийского акцента подарит вам эта страна после покупки недвижимости на 250 000 евро и оплаты госпошлины в размере 5% от стоимости объекта. Бонусом можно получить также временный ВНЖ для супруги и несовершеннолетних детей.

6️⃣ Мальта

Дорогая и требовательная штучка. Чтобы получить её ВНЖ, нужно соблюсти аж 3 условия: купить жильё на 270 000 евро (или арендовать его на 5 лет, ставка - от 10 000 евро), инвестировать в гособлигации от 250 000 евро на 5 лет и заплатить госпошлину в 30 000 евро. ВНЖ даруют всей семье инвестора (включая родителей и взрослых детей), но на гражданство можно не надеяться.

7️⃣ Португалия

Сёрфить 🏄♀️ нон-стоп в одной из популярнейших сёрф-стран можно, если инвестировать в её недвижимость 350 000 евро (в районах культурно-исторического наследия)/ 500 000 евро (во всех остальных случаях), кредитные средства - 🙅♀️. Супруг, родители-пенсионеры, дети до 18 лет и дети старше 18 при условии нахождения на попечении смогут сёрфить рядом, размахивая ВНЖ.

8️⃣ Турция

Самый просто вариант: тут ВНЖ выдают за покупку недвижимости любой стоимости. Правда, ВНЖ будет достаточно краткосрочным: всего на 12-24 месяца, но продлевать его возможно на столько, на сколько это нужно, а через 5 лет можно подать заявку на ПМЖ.

9️⃣ Черногория

Также не ставит ограничений по минимальному ценовому порогу недвижимости. Но в этой стране такой тип ВНЖ не дает права на работу/ведение бизнеса или даже получение образования 🙈. Так что в чём его смысл - вообще не ясно.

Другими словами, в следующий раз, когда решите присмотреть себе трёшку в каком-нибудь "Лайф Ботанический сад", вспомните, что за эти деньги можно купить домик у вечно волнующего(ся) моря 🌊 и получить в качестве бонуса ВНЖ.

@novostroyman

Forwarded from Финансыч

Собрались за границу? Проверьте долги

Если у вас есть финансовые долги, то отдых за границей может не сложиться. Остановят на границе.

По большинству видов долгов порог для установления запрета на выезд из РФ - 30 тысяч рублей. Запрет обычно накладывают судебные приставы.

Есть исключения:

🔹 По неимущественным требованиям (это когда требование не позволяют определить его денежный эквивалент, например, по суду нужно освободить жилое помещение и пр.) - запрет могут выставить независимо от суммы.

🔹 По алиментам, возмещению вреда здоровью, от преступления, по потере кормильца - запрет могут выставить при задолженности от 10 тысяч рублей.

Запрет на выезд устанавливается при наличии неоплаченной задолженности:

🔹по кредитам (не важно, кредит вы брали или заем);

🔹за коммунальные услуги;

🔹по алиментам;

🔹по административным штрафам;

🔹налоговой и пенсионной задолженности.

Чтобы избежать неприятной ситуации, лучше заблаговременно выяснить, имеется ли у вас финансовая задолженность перед кем-либо и установлен ли запрет на выезд за границу.

Сейчас есть несколько способов проверить свои долги:

Через Федеральную налоговую службу (ФНС)

Посмотреть можно через личный кабинет на сайте Федеральной налоговой службы (ФНС) https://www.nalog.ru/. Но, понятно, что нужно авторизоваться, т.е. сначала зарегистрироваться.

Через Госуслуги.

На сайте есть сервис «Узнай свою задолженность». Тоже нужно быть зарегистрированным.

Через Федеральную службу судебных приставов (ФССП).

Это, если дело уже дошло до приставов. Посмотреть можно без регистрации по своим личным данным здесь http://fssprus.ru/iss/ip

ФССП создает и ведет банк данных исполнительных производств в электронном виде. На сайте можно посмотреть публичную часть. Но для понимания своих долгов этого вполне достаточно.

Кстати, искать можно как по физическим лицам, так и по юридическим.

В общем, не хотите тратить нервы до поездки, проверьте и оплатите заранее (хотя бы за 2 недели) все задолженности.

@dengiest7 #полезное

Если у вас есть финансовые долги, то отдых за границей может не сложиться. Остановят на границе.

По большинству видов долгов порог для установления запрета на выезд из РФ - 30 тысяч рублей. Запрет обычно накладывают судебные приставы.

Есть исключения:

🔹 По неимущественным требованиям (это когда требование не позволяют определить его денежный эквивалент, например, по суду нужно освободить жилое помещение и пр.) - запрет могут выставить независимо от суммы.

🔹 По алиментам, возмещению вреда здоровью, от преступления, по потере кормильца - запрет могут выставить при задолженности от 10 тысяч рублей.

Запрет на выезд устанавливается при наличии неоплаченной задолженности:

🔹по кредитам (не важно, кредит вы брали или заем);

🔹за коммунальные услуги;

🔹по алиментам;

🔹по административным штрафам;

🔹налоговой и пенсионной задолженности.

Чтобы избежать неприятной ситуации, лучше заблаговременно выяснить, имеется ли у вас финансовая задолженность перед кем-либо и установлен ли запрет на выезд за границу.

Сейчас есть несколько способов проверить свои долги:

Через Федеральную налоговую службу (ФНС)

Посмотреть можно через личный кабинет на сайте Федеральной налоговой службы (ФНС) https://www.nalog.ru/. Но, понятно, что нужно авторизоваться, т.е. сначала зарегистрироваться.

Через Госуслуги.

На сайте есть сервис «Узнай свою задолженность». Тоже нужно быть зарегистрированным.

Через Федеральную службу судебных приставов (ФССП).

Это, если дело уже дошло до приставов. Посмотреть можно без регистрации по своим личным данным здесь http://fssprus.ru/iss/ip

ФССП создает и ведет банк данных исполнительных производств в электронном виде. На сайте можно посмотреть публичную часть. Но для понимания своих долгов этого вполне достаточно.

Кстати, искать можно как по физическим лицам, так и по юридическим.

В общем, не хотите тратить нервы до поездки, проверьте и оплатите заранее (хотя бы за 2 недели) все задолженности.

@dengiest7 #полезное

fssp.gov.ru

ФССП России

Минстрой России разработал ЕДИНЫЕ принципы для приобретения молодыми семьями жилья по ДДУ с помощью ипотеки.

Куда можно тратить соц выплаты:

На приобретение жилья, строительство дома, погашение основной суммы долга и уплаты процентов по кредитам, в том числе предоставленным для рефинансирования ранее полученной ипотеки.

Проще?

Свидетельства о праве на соц выплаты можно будет получить проще. Теперь их можно оформлять не только на специальных бланках. Но зато срок рассмотрения заявки на участие в программе увеличен с 10 до 20 дней.

Кому:

Нуждающиеся молодые семьи, в которой оба супруга находятся в возрасте до 35 лет (включительно) и состоят в зарегистрированном браке не менее одного года.

Если граждане перестанут нуждаться в жилом помещении, их исключат из программы.

Наличие или отсутствие детей на участие в программе не влияет.

Если дети есть, размер выплат может быть увеличен.

Парламентская газета

@ipotekahouse #новости

Куда можно тратить соц выплаты:

На приобретение жилья, строительство дома, погашение основной суммы долга и уплаты процентов по кредитам, в том числе предоставленным для рефинансирования ранее полученной ипотеки.

Проще?

Свидетельства о праве на соц выплаты можно будет получить проще. Теперь их можно оформлять не только на специальных бланках. Но зато срок рассмотрения заявки на участие в программе увеличен с 10 до 20 дней.

Кому:

Нуждающиеся молодые семьи, в которой оба супруга находятся в возрасте до 35 лет (включительно) и состоят в зарегистрированном браке не менее одного года.

Если граждане перестанут нуждаться в жилом помещении, их исключат из программы.

Наличие или отсутствие детей на участие в программе не влияет.

Если дети есть, размер выплат может быть увеличен.

Парламентская газета

@ipotekahouse #новости

Пенсионерка из Карелии ВЫИГРАЛА в Столото квартиру в Москве.

Не эконом. нет. Она стала обладательницей трехкомнатной квартиры бизнес-класса в Москве.

Победительница почти 50 лет проработала воспитательницей в детском саду.

Лотерейные билеты женщина покупает в ближайшем сетевом магазине.

— Я выбрала билет из середины пачки и пошла на кассу с продуктами. Так забавно получилось: женщина из очереди спросила меня, можно ли выиграть. А я ответила, что это реально, мне даже 1000 рублей удавалось выиграть. Еще не знала, что держу билет на миллионы, — рассказала она.

Говорят, что кроме квартиры, пенсионерка получит 10 млн рублей на ее обустройство.

Если квартира женщине окажется не нужна (хотя она уже приезжала ее посмотреть), она может забрать деньги. А это 43 млн рублей (до вычета налогов).

Интересная Москва

Лотереи и тп - это зло, на наш взгляд. Такая удача скорее исключение, чем правило. Азарт истощает кошелек.

@ipotekahouse #интересное

Не эконом. нет. Она стала обладательницей трехкомнатной квартиры бизнес-класса в Москве.

Победительница почти 50 лет проработала воспитательницей в детском саду.

Лотерейные билеты женщина покупает в ближайшем сетевом магазине.

— Я выбрала билет из середины пачки и пошла на кассу с продуктами. Так забавно получилось: женщина из очереди спросила меня, можно ли выиграть. А я ответила, что это реально, мне даже 1000 рублей удавалось выиграть. Еще не знала, что держу билет на миллионы, — рассказала она.

Говорят, что кроме квартиры, пенсионерка получит 10 млн рублей на ее обустройство.

Если квартира женщине окажется не нужна (хотя она уже приезжала ее посмотреть), она может забрать деньги. А это 43 млн рублей (до вычета налогов).

Интересная Москва

Лотереи и тп - это зло, на наш взгляд. Такая удача скорее исключение, чем правило. Азарт истощает кошелек.

@ipotekahouse #интересное

В России могут появиться Жилищные алименты

В Семейный кодекс готовятся дополнения в части содержания детей при разводе родителей.

Суды, кроме алиментов, смогут присуждать бывшему супругу еще и жилищные расходы на ребенка. Например, на найм жилья, на ремонт в квартире или переезд. А может, на частичную компенсацию платежа по ипотеке. Естественно, должны быть достаточные основания для такого решения.

В статью Семейного кодекса, прописывающую перечень дополнительных расходов на детей, вносится фраза, что такие расходы могут назначаться в случае "отсутствия пригодного для постоянного проживания жилого помещения".

РоссийскаяГазета

@ipotekahouse #новости

В Семейный кодекс готовятся дополнения в части содержания детей при разводе родителей.

Суды, кроме алиментов, смогут присуждать бывшему супругу еще и жилищные расходы на ребенка. Например, на найм жилья, на ремонт в квартире или переезд. А может, на частичную компенсацию платежа по ипотеке. Естественно, должны быть достаточные основания для такого решения.

В статью Семейного кодекса, прописывающую перечень дополнительных расходов на детей, вносится фраза, что такие расходы могут назначаться в случае "отсутствия пригодного для постоянного проживания жилого помещения".

РоссийскаяГазета

@ipotekahouse #новости

Кстати, вспомнили тут кое-что на предмет Деревянной ипотеки и типовых частных домов из заводских «панелей».

Писали как-то про поселок замков в Турции. Это про то, как застройщик построил 350 совершенно одинаковых вилл – «дворцов». Половина так и не продана. В остальных - не живут…

Кому интересно, подробности тут

Похоже, у нас из деревянной ипотеки хотят сделать подобное 😆 В Турции, благо, «замки» не деревянные…

@ipotekahouse #интересное

Писали как-то про поселок замков в Турции. Это про то, как застройщик построил 350 совершенно одинаковых вилл – «дворцов». Половина так и не продана. В остальных - не живут…

Кому интересно, подробности тут

Похоже, у нас из деревянной ипотеки хотят сделать подобное 😆 В Турции, благо, «замки» не деревянные…

@ipotekahouse #интересное

Ипотека и недвижимость

А как у них? Поселок замков в Турции

В Турции в районе Мудурну застройщик построил 350 совершенно одинаковых вилл — «дворцов». Проект назвали Burj al babas. Говорят, что архитекторов, кстати не турецких, вдохновили Галата и Деви…

Как вести себя с кредитором при просрочке платежа. Советы от @lawyer4you

В жизни никто не застрахован от таких стрессовых ситуаций, когда кредитная организация вправе в одностороннем порядке потребовать вернуть выданные ранее деньги.

Первые «звоночки»

Первые «звоночки» для заемщика могут прозвенеть, как только он не внес очередную сумму и проценты по кредиту в назначенный договором срок. С этого дня банк с повышенным интересом начинает присматриваться к гражданину или юридическому лицу. Сотрудники управлений получают задание проверить контрагента: поднять историю займа, изучить статус и стратегию заемщика, оценить степень проблемности актива и работы с ним на перспективу, определить вероятность дефолта должника.

Меры «добровольного» взыскания

Через 90 дней после последнего платежа по кредиту задачи гражданина или организации начинают усложняться.

Данные о просрочке и должнике попадают в руки сотрудников службы экономической безопасности банка, выдавшего кредит. Это первоначальный этап процедуры взыскания задолженности.

Пока вопрос все еще решается в добровольном порядке. Через переговоры:

📍согласовывается информация о сумме задолженности;

📍определяется прогноз платежеспособности заемщика;

📍обсуждаются способы разрешения ситуации.

Критическая зона взаимодействия.

В критическую зону взаимодействия стороны попадают тогда, когда срок невозврата «плохих» кредитов существенно превысит порог в 90 дней. Сумма кредита продолжает играть ключевую роль при выборе принципов работы банка с должником.

Работа по возврату мелких и средних активов у кредитных организаций налажена до автоматизма. Все операции стандартизированы: назначается ответственный сотрудник, собирается и готовится документация, банк обращается в суд общей юрисдикции или в арбитраж, получает исполнительный лист и т. д.

Для крупных должников составляется индивидуальный план по возврату просроченной задолженности.

В досудебном порядке по инициативе кредитора через составление агентского договора или через продажу права требования по договору цессии могут подключиться коллекторы.

Что делать должнику?

До подачи жалобы для судебного взыскания задолженности по кредиту самостоятельно или с юристом внимательно изучите кредитный договор.

Запросите в банке выписку о ранее проведенных вами платежах. Проверьте расчет просрочки. Убедитесь в справедливости выдвинутых претензий. Не пренебрегайте общением со специалистами кредитной организации. Своевременно ставьте их в известность об изменении своего финансового положения, о возникновении форс-мажоров, повлиявших на платежеспособность.

Все обращения должны быть в письменной форме с уведомлением о вручении!

Иногда банки идут навстречу заемщикам.

До суда нужно рассмотреть все варианты, которые могут дать шанс на выход из затруднительного положения:

1) реструктуризацию долга;

2) отсрочку платежа;

3) попробовать самостоятельно найти покупателя на предмет залога, провести процедуру смены должника перед кредитором.

Если дело все-таки дойдет до суда, то все ранее предпринятые усилия могут сработать на образ добропорядочного заемщика, заинтересованного в решении проблемы.

В жизни никто не застрахован от таких стрессовых ситуаций, когда кредитная организация вправе в одностороннем порядке потребовать вернуть выданные ранее деньги.

Первые «звоночки»

Первые «звоночки» для заемщика могут прозвенеть, как только он не внес очередную сумму и проценты по кредиту в назначенный договором срок. С этого дня банк с повышенным интересом начинает присматриваться к гражданину или юридическому лицу. Сотрудники управлений получают задание проверить контрагента: поднять историю займа, изучить статус и стратегию заемщика, оценить степень проблемности актива и работы с ним на перспективу, определить вероятность дефолта должника.

Меры «добровольного» взыскания

Через 90 дней после последнего платежа по кредиту задачи гражданина или организации начинают усложняться.

Данные о просрочке и должнике попадают в руки сотрудников службы экономической безопасности банка, выдавшего кредит. Это первоначальный этап процедуры взыскания задолженности.

Пока вопрос все еще решается в добровольном порядке. Через переговоры:

📍согласовывается информация о сумме задолженности;

📍определяется прогноз платежеспособности заемщика;

📍обсуждаются способы разрешения ситуации.

Критическая зона взаимодействия.

В критическую зону взаимодействия стороны попадают тогда, когда срок невозврата «плохих» кредитов существенно превысит порог в 90 дней. Сумма кредита продолжает играть ключевую роль при выборе принципов работы банка с должником.

Работа по возврату мелких и средних активов у кредитных организаций налажена до автоматизма. Все операции стандартизированы: назначается ответственный сотрудник, собирается и готовится документация, банк обращается в суд общей юрисдикции или в арбитраж, получает исполнительный лист и т. д.

Для крупных должников составляется индивидуальный план по возврату просроченной задолженности.

В досудебном порядке по инициативе кредитора через составление агентского договора или через продажу права требования по договору цессии могут подключиться коллекторы.

Что делать должнику?

До подачи жалобы для судебного взыскания задолженности по кредиту самостоятельно или с юристом внимательно изучите кредитный договор.

Запросите в банке выписку о ранее проведенных вами платежах. Проверьте расчет просрочки. Убедитесь в справедливости выдвинутых претензий. Не пренебрегайте общением со специалистами кредитной организации. Своевременно ставьте их в известность об изменении своего финансового положения, о возникновении форс-мажоров, повлиявших на платежеспособность.

Все обращения должны быть в письменной форме с уведомлением о вручении!

Иногда банки идут навстречу заемщикам.

До суда нужно рассмотреть все варианты, которые могут дать шанс на выход из затруднительного положения:

1) реструктуризацию долга;

2) отсрочку платежа;

3) попробовать самостоятельно найти покупателя на предмет залога, провести процедуру смены должника перед кредитором.

Если дело все-таки дойдет до суда, то все ранее предпринятые усилия могут сработать на образ добропорядочного заемщика, заинтересованного в решении проблемы.

ТОП-12 фактов про эскроу-счета

Факт 1

Счет эскроу — это специальный счет в банке. Он открывается для расчетов между дольщиком и застройщиком. Через него могут проходить расчеты только за конкретную недвижимость. В принципе, его можно использовать и для расчетов при покупке вторички.

Факт 2

Открытие эскроу счета для покупки новостройки по ДДУ бесплатное.

Факт 3

Схема покупки жилья с использованием эскроу счета выглядит так:

Оформляется договор долевого участия (ДДУ). Плюс к этому банк, застройщик и покупатель подписывают договор на открытие эскроу счет. Деньги за покупку кладутся на этот счет.

Факт 4

Застройщик строит дом не за счет денег покупателей, а за счет своих и кредита от банка. Кредит после окончания строительства погашается за счет денег дольщиков, которые размещены на эскроу счетах.

Факт 5

Безопасность. Если застройщик не построит дом, то ДДУ расторгается, а деньги с эскроу счета возвращаются покупателю.

Факт 6

Сейчас выявилась проблема со строительством по новым правилам. В схеме с эскроу счетами застройщик строит дома на свои деньги и на кредиты от банка. Деньги дольщиков трогать нельзя. Но банки не охотно дают в долг строителям.

Поэтому схему упрощают, многие новостройки будут пока строится по старым правилам.

Факт 7

Цены могут вырасти. Минстрой России говорил про удорожание стоимости новостроек на 10%. Эксперты говорят, что цены вырастут на 15-20%. Но пока схема покупки новостроек по сути не меняется, вроде чего бы ценам расти. Но, правда, они все-таки растут. Видно, застройщики берут надбавку за созданное беспокойство…

Факт 8

Дополнительных расходов при покупке с эскроу счетами, типа, страховок или отчислений в какие-либо фонды, не будет.

Факт 9

Эскроу счета, скорее всего, не ускорят время строительства новостройки. Но есть вероятность, что и затягивать не будут, т.к. у дольщиков появляется возможность расторжения ДДУ и возврата денег. Плюс застройщик будет платить банку лишние проценты. Да и возвращать кредит еще нужно, а вдруг дольщики заберут свои деньги, как отдавать тогда?..

Факт 10

Средства на эскроу счетах застрахованы в Агентстве по страхованию вкладов (АСВ) на сумму до 10 миллионов рублей. Если вдруг у банка отзовут лицензию, вы получите положенные на эскроу счет деньги обратно. Но не более 10 млн.

Факт 11

Вернуть деньги с эскроу счета покупатель сможет только, если застройщик не выполнит свои обязательства. Либо, если стороны договорятся и составят соглашение о расторжении. Либо в случае переуступки прав по ДДУ (но похоже, эта схема еще не проработана).

Факт 12

В схеме с покупкой новостроек с эскроу счетом пока нельзя использовать материнский капитал и иные гос субсидии. Но государство уже думает об этом.

Источник @ipotekahouse

Факт 1

Счет эскроу — это специальный счет в банке. Он открывается для расчетов между дольщиком и застройщиком. Через него могут проходить расчеты только за конкретную недвижимость. В принципе, его можно использовать и для расчетов при покупке вторички.

Факт 2

Открытие эскроу счета для покупки новостройки по ДДУ бесплатное.

Факт 3

Схема покупки жилья с использованием эскроу счета выглядит так:

Оформляется договор долевого участия (ДДУ). Плюс к этому банк, застройщик и покупатель подписывают договор на открытие эскроу счет. Деньги за покупку кладутся на этот счет.

Факт 4

Застройщик строит дом не за счет денег покупателей, а за счет своих и кредита от банка. Кредит после окончания строительства погашается за счет денег дольщиков, которые размещены на эскроу счетах.

Факт 5

Безопасность. Если застройщик не построит дом, то ДДУ расторгается, а деньги с эскроу счета возвращаются покупателю.

Факт 6

Сейчас выявилась проблема со строительством по новым правилам. В схеме с эскроу счетами застройщик строит дома на свои деньги и на кредиты от банка. Деньги дольщиков трогать нельзя. Но банки не охотно дают в долг строителям.

Поэтому схему упрощают, многие новостройки будут пока строится по старым правилам.

Факт 7

Цены могут вырасти. Минстрой России говорил про удорожание стоимости новостроек на 10%. Эксперты говорят, что цены вырастут на 15-20%. Но пока схема покупки новостроек по сути не меняется, вроде чего бы ценам расти. Но, правда, они все-таки растут. Видно, застройщики берут надбавку за созданное беспокойство…

Факт 8

Дополнительных расходов при покупке с эскроу счетами, типа, страховок или отчислений в какие-либо фонды, не будет.

Факт 9

Эскроу счета, скорее всего, не ускорят время строительства новостройки. Но есть вероятность, что и затягивать не будут, т.к. у дольщиков появляется возможность расторжения ДДУ и возврата денег. Плюс застройщик будет платить банку лишние проценты. Да и возвращать кредит еще нужно, а вдруг дольщики заберут свои деньги, как отдавать тогда?..

Факт 10

Средства на эскроу счетах застрахованы в Агентстве по страхованию вкладов (АСВ) на сумму до 10 миллионов рублей. Если вдруг у банка отзовут лицензию, вы получите положенные на эскроу счет деньги обратно. Но не более 10 млн.

Факт 11

Вернуть деньги с эскроу счета покупатель сможет только, если застройщик не выполнит свои обязательства. Либо, если стороны договорятся и составят соглашение о расторжении. Либо в случае переуступки прав по ДДУ (но похоже, эта схема еще не проработана).

Факт 12

В схеме с покупкой новостроек с эскроу счетом пока нельзя использовать материнский капитал и иные гос субсидии. Но государство уже думает об этом.

Источник @ipotekahouse

Банк ДОМ РФ предлагает застройщикам получить финансирование, заполнив заявку онлайн.

Я попыталась пройти этот путь.

Итак, на сайте Банк ДОМ РФ заходим на страницу «Проектное финансирование жилищного строительства»

Внизу есть раздел Как подать заявку

потоков проекта

кабинете застройщика

ОТПРАВЬТЕ ЗАЯВКУ.

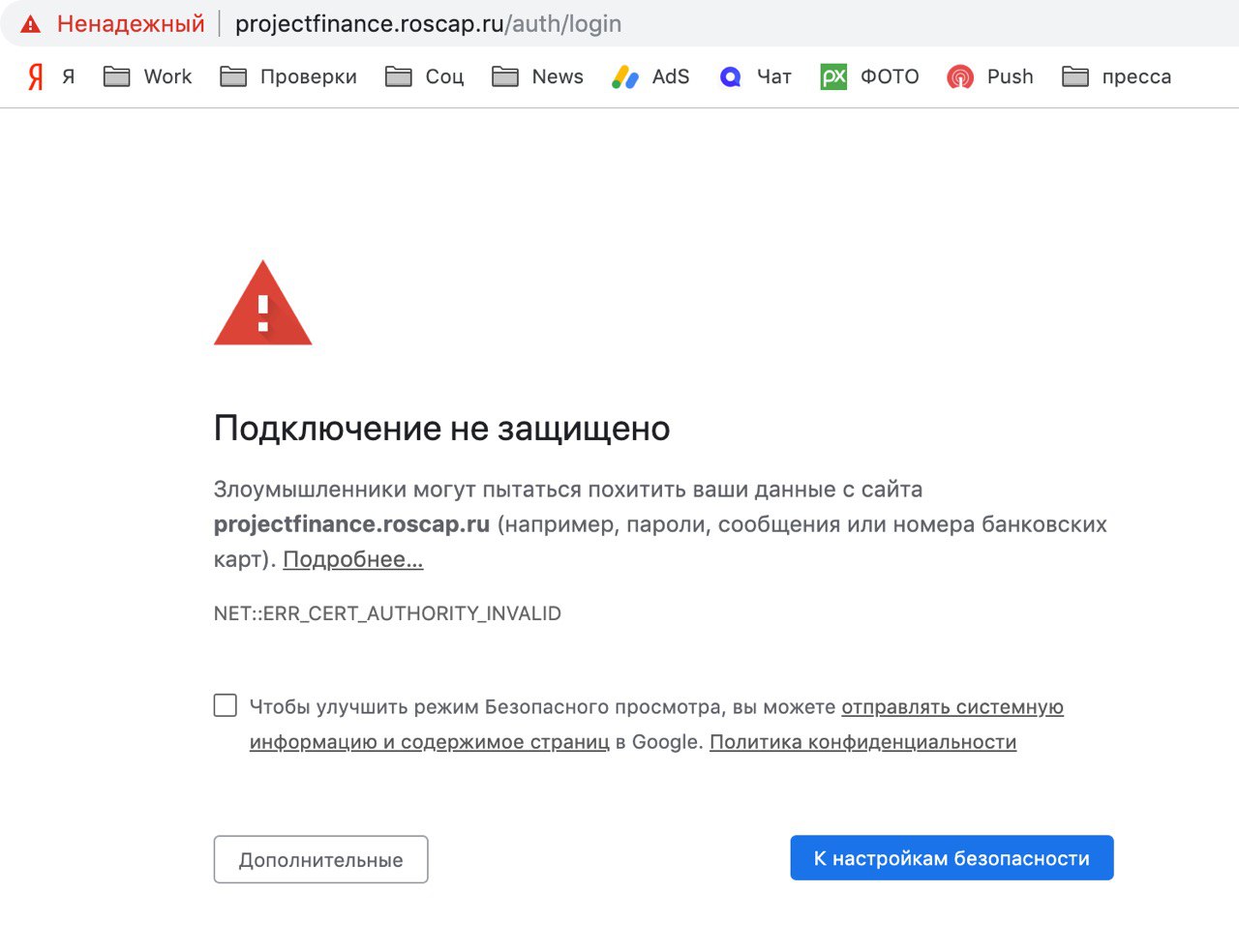

Переходим по ссылке Отправьте заявку и УПС 🤦♀️…

Подключение не защищено

Злоумышленники могут пытаться похитить ваши данные с сайта projectfinance.roscap.ru (например, пароли, сообщения или номера банковских карт). Подробнее…

Теперь не знаю, что думать….

@ipotekahouse #странное

Я попыталась пройти этот путь.

Итак, на сайте Банк ДОМ РФ заходим на страницу «Проектное финансирование жилищного строительства»

Внизу есть раздел Как подать заявку

• Заполните скоринговую карту • Заполните финансовую модель денежных потоков проекта

• Следите за статусом заявки в личном кабинете застройщика

ОТПРАВЬТЕ ЗАЯВКУ.

Переходим по ссылке Отправьте заявку и УПС 🤦♀️…

Подключение не защищено

Злоумышленники могут пытаться похитить ваши данные с сайта projectfinance.roscap.ru (например, пароли, сообщения или номера банковских карт). Подробнее…

Теперь не знаю, что думать….

@ipotekahouse #странное

{kind=link}