Банк России может снизить ключевую ставку на 0,25% до 4%, на следующем заседании в феврале, допустил глава комитета Госдумы по финансовому рынку Анатолий Аксаков. А вы как думаете, будет еще снижение ключевой ставки?

Anonymous Poll

30%

Точно снизят

63%

Нет

7%

Повысят

Дом РФ с ВЦИОМ выяснили, что 70% россиян хотят жить в собственном доме, а не в квартире.

А у вас как с этим?

А у вас как с этим?

Anonymous Poll

22%

Меня устраивает квартира, дом вообще не нужен

11%

У меня есть и квартира, и дом

54%

Квартира есть, но хотел бы свой дом

13%

Квартира не нужна, хочу только дом

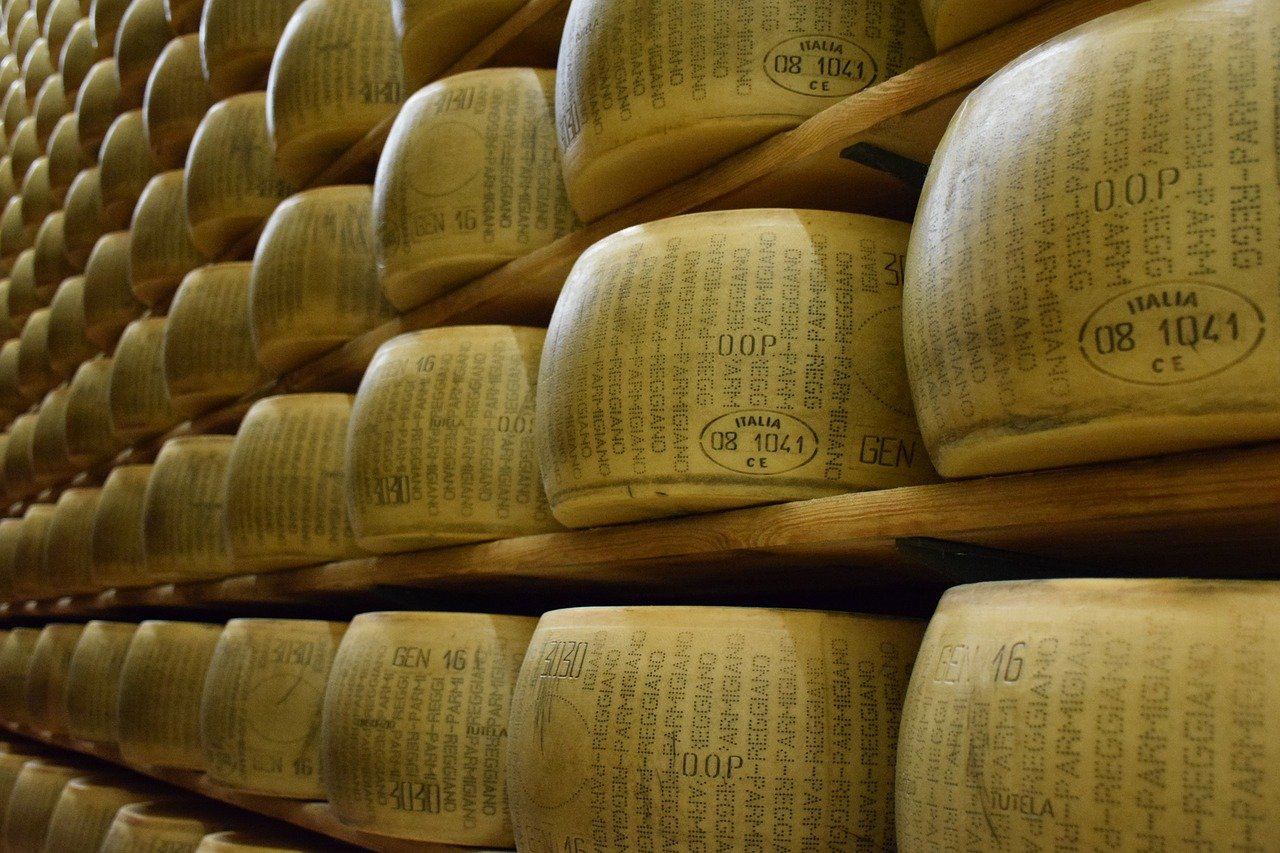

В Италии есть банк, который дает в долг под залог сыра

Банк не только дает кредиты под залог сыра, но и хранит этот сыр. Да-да, обычный сыр. Ой, не совсем обычный, конечно. Все по порядку, в общем.

Это банк «Credito Emiliano», также известному как «Credem». Говорят, в специальных хранилищах кредитной организации обычно находится сотни тысяч головок известного сыра «Пармезан» (Parmigiano-Reggiano). Если считать, что вес одной головки сыра - 10-15 килограмм (это, кстати, минимум), а хранят где-то 200-300 тысяч головок, получается, что банк хранит не менее 3 млн килограмм сыра! Рассказывают, что специальные роботы чистят сыр от пыли и регулярно переворачивают сырные головки, проверяя не испортились ли они.

Хранилища для сыра нужны, т.к. банк Credem дает кредиты под его залог. Так банк поддерживает местных сыроваров. Заемщик обращается в банк за кредитом на развитие своего дела, а в обеспечение кредита оставляет сыр в залог. Так заемщик получает деньги в долг и еще имеет место для хранения своего сыра.

Банк кредиты под сыр начал давать начал ещё с 1953 года. Правительство Италии, кстати, разрешило банку выпускать долговые ценные бумаги под этот пармезан. Ну не под пармезан, конечно, а под кредиты, выданные с залогом сыра.

Если собственник сыра не сможет отдать кредит, сыр переходит в собственность банка, который может его продать. А спрос на него есть всегда. Пармезан в Италии зовут "царем сыров", стоимость 1 кг двухлетнего сыра минимум 16 евро. Т.е. небольшая головка сыра обойдется в сумму не менее, чем 200 евро. Говорят, весь находящийся в хранилище пармезан оценивается не менее, чем в 200 млн евро.

@ipotekahouse #интересное

Банк не только дает кредиты под залог сыра, но и хранит этот сыр. Да-да, обычный сыр. Ой, не совсем обычный, конечно. Все по порядку, в общем.

Это банк «Credito Emiliano», также известному как «Credem». Говорят, в специальных хранилищах кредитной организации обычно находится сотни тысяч головок известного сыра «Пармезан» (Parmigiano-Reggiano). Если считать, что вес одной головки сыра - 10-15 килограмм (это, кстати, минимум), а хранят где-то 200-300 тысяч головок, получается, что банк хранит не менее 3 млн килограмм сыра! Рассказывают, что специальные роботы чистят сыр от пыли и регулярно переворачивают сырные головки, проверяя не испортились ли они.

Хранилища для сыра нужны, т.к. банк Credem дает кредиты под его залог. Так банк поддерживает местных сыроваров. Заемщик обращается в банк за кредитом на развитие своего дела, а в обеспечение кредита оставляет сыр в залог. Так заемщик получает деньги в долг и еще имеет место для хранения своего сыра.

Банк кредиты под сыр начал давать начал ещё с 1953 года. Правительство Италии, кстати, разрешило банку выпускать долговые ценные бумаги под этот пармезан. Ну не под пармезан, конечно, а под кредиты, выданные с залогом сыра.

Если собственник сыра не сможет отдать кредит, сыр переходит в собственность банка, который может его продать. А спрос на него есть всегда. Пармезан в Италии зовут "царем сыров", стоимость 1 кг двухлетнего сыра минимум 16 евро. Т.е. небольшая головка сыра обойдется в сумму не менее, чем 200 евро. Говорят, весь находящийся в хранилище пармезан оценивается не менее, чем в 200 млн евро.

@ipotekahouse #интересное

{kind=link}

Банк Жилищного Финансирования (БЖФ) продлил сроки действия опций «Быстрый выход на сделку», «Надежный клиент» и «Сумма имеет значение» до 31 января 2021 года.

Опция «Быстрый выход на сделку», когда клиент выходит на сделку в период от 10 до 25 дней после одобрения (кредита), дает скидку к ставке в размере 0,5% или 0,7% в зависимости от типа выбранного продукта и источника поступления заявки. Если клиент выходит на сделку в течение трех дней с момента одобрения, предоставляется скидка 0,5% вне зависимости от источника происхождения заявки.

При выборе опции «Надежный клиент» предоставляется скидка 0,5% от суммы кредита. На скидку будет влиять категория кредитной истории.

Опция «Сумма имеет значение» влечет скидку 0,5% при сумме кредита от 5 млн рублей (для Москвы и Московской области) и от 3 млн рублей (для остальных регионов присутствия банка).

@ipotekahouse #новостибанков

Опция «Быстрый выход на сделку», когда клиент выходит на сделку в период от 10 до 25 дней после одобрения (кредита), дает скидку к ставке в размере 0,5% или 0,7% в зависимости от типа выбранного продукта и источника поступления заявки. Если клиент выходит на сделку в течение трех дней с момента одобрения, предоставляется скидка 0,5% вне зависимости от источника происхождения заявки.

При выборе опции «Надежный клиент» предоставляется скидка 0,5% от суммы кредита. На скидку будет влиять категория кредитной истории.

Опция «Сумма имеет значение» влечет скидку 0,5% при сумме кредита от 5 млн рублей (для Москвы и Московской области) и от 3 млн рублей (для остальных регионов присутствия банка).

@ipotekahouse #новостибанков

В перечень сельских территорий Чукотки, где можно взять льготный кредит в рамках программы Сельская ипотека по ставке 2,7 – 3% годовых включили город Анадырь @rusipoteka_ru

Сельскую ипотеку дают такие банки:

РСХБ - от 1,9%

Сбербанк -от 2,7%.

Дальневосточный банк - от 2,7%

Банк Центр Инвест - от 2,75%

Банк Дом РФ - от 2,8%

Банк Левобережный - от 3%

Энергобанк - от 3%

@ipotekahouse #новости

Сельскую ипотеку дают такие банки:

РСХБ - от 1,9%

Сбербанк -от 2,7%.

Дальневосточный банк - от 2,7%

Банк Центр Инвест - от 2,75%

Банк Дом РФ - от 2,8%

Банк Левобережный - от 3%

Энергобанк - от 3%

@ipotekahouse #новости

Строили, строим и будем строить

Путин поручил до 1 августа внести поправки по правовому статусу "помещений в многофункциональных зданиях, в том числе используемых для проживания граждан" (апартаменты).

p.s. И не важно, что данные помещения строятся как нежилые, потому что не соответствуют определенным требованиям к жилым помещениям. Неплохое лобби у строителей, прям на самом верху.

Путин поручил до 1 августа внести поправки по правовому статусу "помещений в многофункциональных зданиях, в том числе используемых для проживания граждан" (апартаменты).

p.s. И не важно, что данные помещения строятся как нежилые, потому что не соответствуют определенным требованиям к жилым помещениям. Неплохое лобби у строителей, прям на самом верху.

Металлинвестбанк расширил программу Семейная ипотека.

Теперь кредитование возможно и для сделок по уступке от любых юридических лиц (включая ранее исключенных ПИФ, ЗПИФ и УК ЗПИФ).

Обязательное условие - основной ДДУ должен быть заключен с застройщиком.

Ставка - от 4,8% годовых. Возможно рассмотрение по двум документам (ПВ от 35%, ставка не меняется).

Ранее аналогичное предложение сделали Банк Дом РФ и ВТБ. Хотя Дом РФ и ВТБ расширили еще дальше, допустив уступку и от физ лиц.

@ipotekahouse #новостибанков

Теперь кредитование возможно и для сделок по уступке от любых юридических лиц (включая ранее исключенных ПИФ, ЗПИФ и УК ЗПИФ).

Обязательное условие - основной ДДУ должен быть заключен с застройщиком.

Ставка - от 4,8% годовых. Возможно рассмотрение по двум документам (ПВ от 35%, ставка не меняется).

Ранее аналогичное предложение сделали Банк Дом РФ и ВТБ. Хотя Дом РФ и ВТБ расширили еще дальше, допустив уступку и от физ лиц.

@ipotekahouse #новостибанков

Ипотека и недвижимость

Строили, строим и будем строить Путин поручил до 1 августа внести поправки по правовому статусу "помещений в многофункциональных зданиях, в том числе используемых для проживания граждан" (апартаменты). p.s. И не важно, что данные помещения строятся как нежилые…

Кстати, законопроект про апартаменты уже готов. Об этом ТАСС рассказал глава комитета Совета Федерации по федеративному устройству, региональной политике, местному самоуправлению и делам Севера Олег Мельниченко.

Изменения будут внесены в Жилищный, Градостроительный и Земельный кодексы. Появится понятие многофункционального здания с жилыми, нежилыми и офисными помещениями. Будут определены порядок обслуживания помещений в таких объектах, взимания платы за коммунальные услуги, особенности долевого участия при строительстве таких объектов, регистрации собственников в апартаментах, работу управляющих компаний и тп.

Запрещать строительство таких объектов никто не собирается.

@ipotekahouse #новости

Изменения будут внесены в Жилищный, Градостроительный и Земельный кодексы. Появится понятие многофункционального здания с жилыми, нежилыми и офисными помещениями. Будут определены порядок обслуживания помещений в таких объектах, взимания платы за коммунальные услуги, особенности долевого участия при строительстве таких объектов, регистрации собственников в апартаментах, работу управляющих компаний и тп.

Запрещать строительство таких объектов никто не собирается.

@ipotekahouse #новости

Зарплатные клиенты Почта банка теперь могут оформить ипотеку в ВТБ со скидкой 0,3%

Ставка по кредиту составит от 8,1% при покупке квартиры в новостройке или на вторичном рынке и от 8% – при рефинансировании. Клиенты с первоначальным взносом от 50% могут оформить в ВТБ ипотеку по ставке 7,4% годовых.

Минимальный размер первоначального взноса – 10% от стоимости объекта недвижимости.

Кредит доступен на срок до 30 лет.

Максимальная сумма – 60 млн рублей.

*Дисконт не суммируется с другими скидками.

@ipotekahouse #новостибанков

Ставка по кредиту составит от 8,1% при покупке квартиры в новостройке или на вторичном рынке и от 8% – при рефинансировании. Клиенты с первоначальным взносом от 50% могут оформить в ВТБ ипотеку по ставке 7,4% годовых.

Минимальный размер первоначального взноса – 10% от стоимости объекта недвижимости.

Кредит доступен на срок до 30 лет.

Максимальная сумма – 60 млн рублей.

*Дисконт не суммируется с другими скидками.

@ipotekahouse #новостибанков

Ипотека и недвижимость

Правительство одобрило упрощение порядка получения налоговых вычетов по НДФЛ. Скоро достаточно будет только заявления в личном кабинете на сайте ФНС, авторизовавшись через Госуслуги. Но это изменения в НК, поэтому еще следуют некоторые процедуры - Госдума…

Комитет ГД по бюджету и налогам рекомендовал Госдуме принять в первом чтении законопроект об упрощении порядка получения вычетов по НДФЛ. Рассмотрение может состояться 26 января т.г.

🅰️ Альфа банк. Преимущества ипотечных программ

Рефинансирование - от 7,99%

Новостройки (не госипотека) - от 7,69%

Госипотека - от 5,99% (возможно и по 2 док)

Вторичка - от 7,69%, в т.ч. покупка жилого дома - от 9,29%

Преимущества:

☑️ Клиенты с гражданством — Россия, Украина, Беларусь.

☑️ Возраст заемщика на момент погашения — до 70 лет.

☑️ Стаж на последнем месте работы — от 4-х месяцев.

☑️ Регистрация по месту жительства или пребывания — не обязательно.

☑️ Количество созаемщиков — до 3-х (родственники)

☑️ В качестве подтверждения дохода принимается электронная выписка с лицевого счета ПФР и выписка по зарплатному счету.

☑️ Расходы на иждивенцев не учитываются

☑️ Есть ипотека по паспорту (по рефинансированию без повышения ставки)

☑️ Кредитуют собственников бизнеса/ИП, в том числе и по двум документам.

☑️ Анкеты от любого банка

☑️ Нет повторного рассмотрения клиента при одобрении объекта

☑️ Возможно решение с отлагательными условиями

☑️ Родственные сделки

☑️ Занижение по ДКП до суммы кредита

☑️ Оценочные компании любые

☑️ Лояльны к перепланировкам

☑️ Можно выбрать не аккредитованную новостройку и аккредитовать ее индивидуально.

☑️ Допустимы сделки по доверенности от продавца

☑️ Онлайн оформление сделки, в отделение - только для подписания документов.

☑️ Досрочное погашение без визитов в банк. В мобильном или интернет-банке.

Рефинансирование:

☑️ Рефинансирование допустимо после 3-х платежей

☑️ Можно рефинансировать на этапе строительства

☑️ В рефинансе есть программа по двум документам

☑️ При рефинансировании можно взять доп сумму

☑️ Можно заменить заемщиков, если дохода оставшихся или новых достаточно.

☑️ Возможно рефинансирование при использованном маткапитале (без выделения долей детям)

☑️ Количество рефинансов не ограничено

@ipotekаhouse #банки

Рефинансирование - от 7,99%

Новостройки (не госипотека) - от 7,69%

Госипотека - от 5,99% (возможно и по 2 док)

Вторичка - от 7,69%, в т.ч. покупка жилого дома - от 9,29%

Преимущества:

☑️ Клиенты с гражданством — Россия, Украина, Беларусь.

☑️ Возраст заемщика на момент погашения — до 70 лет.

☑️ Стаж на последнем месте работы — от 4-х месяцев.

☑️ Регистрация по месту жительства или пребывания — не обязательно.

☑️ Количество созаемщиков — до 3-х (родственники)

☑️ В качестве подтверждения дохода принимается электронная выписка с лицевого счета ПФР и выписка по зарплатному счету.

☑️ Расходы на иждивенцев не учитываются

☑️ Есть ипотека по паспорту (по рефинансированию без повышения ставки)

☑️ Кредитуют собственников бизнеса/ИП, в том числе и по двум документам.

☑️ Анкеты от любого банка

☑️ Нет повторного рассмотрения клиента при одобрении объекта

☑️ Возможно решение с отлагательными условиями

☑️ Родственные сделки

☑️ Занижение по ДКП до суммы кредита

☑️ Оценочные компании любые

☑️ Лояльны к перепланировкам

☑️ Можно выбрать не аккредитованную новостройку и аккредитовать ее индивидуально.

☑️ Допустимы сделки по доверенности от продавца

☑️ Онлайн оформление сделки, в отделение - только для подписания документов.

☑️ Досрочное погашение без визитов в банк. В мобильном или интернет-банке.

Рефинансирование:

☑️ Рефинансирование допустимо после 3-х платежей

☑️ Можно рефинансировать на этапе строительства

☑️ В рефинансе есть программа по двум документам

☑️ При рефинансировании можно взять доп сумму

☑️ Можно заменить заемщиков, если дохода оставшихся или новых достаточно.

☑️ Возможно рефинансирование при использованном маткапитале (без выделения долей детям)

☑️ Количество рефинансов не ограничено

@ipotekаhouse #банки

Транскапиталбанк (ТКБ) с 20 января т.г. меняет условия ипотечной программы – Кредит под залог недвижимости (Кредит «Удобный»).

Основные изменения:

☑️ Снижена ставка, теперь от 9,74% годовых

☑️ Ставку можно снизить еще при оплате комиссии:

➖ Тариф Практичный: скидка к ставке 1% при комиссии 1%.

➖ Тариф Выгодный: скидка к ставке 2% при комиссии 2%.

☑️ Увеличено значение коэффициента К/З (кредит/залог) для Квартир до 70%.

☑️ Увеличена макс сумма кредита для МСК/МО/СПБ/ЛО до 20 млн и до 15 млн для остальных регионов (суммы более рассматриваются в индивидуальном порядке).

☑️ Исключены из перечня необходимых документов Трудовая книжка/Трудовой договор.

☑️ Внесены изменения в требования к необходимым страницам паспорта (только заполненные страницы).

☑️ Добавлен альтернативный вариант подтверждения дохода от основной деятельности – электронная выписка с зарплатного счета.

☑️ Исключена надбавка для Заёмщиков - нерезидентов.

☑️ Добавлена возможность предоставления кредита самозанятым (+0,5% к ставке).

@ipotekahouse #новостибанков

Основные изменения:

☑️ Снижена ставка, теперь от 9,74% годовых

☑️ Ставку можно снизить еще при оплате комиссии:

➖ Тариф Практичный: скидка к ставке 1% при комиссии 1%.

➖ Тариф Выгодный: скидка к ставке 2% при комиссии 2%.

☑️ Увеличено значение коэффициента К/З (кредит/залог) для Квартир до 70%.

☑️ Увеличена макс сумма кредита для МСК/МО/СПБ/ЛО до 20 млн и до 15 млн для остальных регионов (суммы более рассматриваются в индивидуальном порядке).

☑️ Исключены из перечня необходимых документов Трудовая книжка/Трудовой договор.

☑️ Внесены изменения в требования к необходимым страницам паспорта (только заполненные страницы).

☑️ Добавлен альтернативный вариант подтверждения дохода от основной деятельности – электронная выписка с зарплатного счета.

☑️ Исключена надбавка для Заёмщиков - нерезидентов.

☑️ Добавлена возможность предоставления кредита самозанятым (+0,5% к ставке).

@ipotekahouse #новостибанков

НБКИ. Из-за экономической неопределенности банки стали чаще отказывать клиентам, но ипотеку это не коснулось.

В потребительских кредитах банки одобряли где-то треть заявок. А вот в ипотеке отказов много меньше, удовлетворялось 71,3% обращений за ссудами на жилье, это даже больше, чем в предыдущие годы.

«В сегменте ипотеки уровень одобрения стал рекордно высоким за последние четыре года, что прежде всего связано со снижением ставок благодаря программам господдержки», — говорит директор по маркетингу НБКИ Алексей Волков.

@ipotekahouse #новости

В потребительских кредитах банки одобряли где-то треть заявок. А вот в ипотеке отказов много меньше, удовлетворялось 71,3% обращений за ссудами на жилье, это даже больше, чем в предыдущие годы.

«В сегменте ипотеки уровень одобрения стал рекордно высоким за последние четыре года, что прежде всего связано со снижением ставок благодаря программам господдержки», — говорит директор по маркетингу НБКИ Алексей Волков.

@ipotekahouse #новости

Райффайзенбанк выяснил, какие кредиты рефинансируют россияне

Чаще всего россияне рефинансируют потребительские кредиты.

Ипотека вышла на второе место в Москве (23%) и в СПБ (13%). В других городах на втором месте кредитные карты. Больше всего – в Перми (25%), в Томске (23%), в Калининграде, Брянске и Воронеже (по 22%).

Кстати, в банке можно объединить до 5 кредитов и карт, в т.ч. из других банков.

Проанализировано было более 25 тысяч заявок в Райффайзенбанк из 43 городов России.

@ipotekahouse #новостибанков

Чаще всего россияне рефинансируют потребительские кредиты.

Ипотека вышла на второе место в Москве (23%) и в СПБ (13%). В других городах на втором месте кредитные карты. Больше всего – в Перми (25%), в Томске (23%), в Калининграде, Брянске и Воронеже (по 22%).

Кстати, в банке можно объединить до 5 кредитов и карт, в т.ч. из других банков.

Проанализировано было более 25 тысяч заявок в Райффайзенбанк из 43 городов России.

@ipotekahouse #новостибанков

ТАСС. Путин отметил, что у граждан страны остается много вопросов о газификации территории РФ, так как темпы, с которыми идет этот процесс, на определенном этапе снизились 🤔

Forwarded from MarketOverview

А тем временем коронавирусный 2020 год стал рекордным за всю историю ипотечного рынка в России🤓

Выдано 1,7 млн. ипотечных кредитов (+35% к 2019 году) на сумму 4,3 трлн. рублей (+50% к 2019 году).

Причем, вопреки ожиданиям (в том числе и моим), подобный резкий рост (вызванный исключительно низкими ставками и господдержкой, что само по себе не является очень надежной защитой от просроченной задолженности) практически не повлиял на качество выданных ссуд - изменение за год всего на 0,1% (с 1,3%) для просроченной задолженности на сроке 90+ дней (для потребительских кредитов рост составил 1,5%).

@MarketOverview

Выдано 1,7 млн. ипотечных кредитов (+35% к 2019 году) на сумму 4,3 трлн. рублей (+50% к 2019 году).

Причем, вопреки ожиданиям (в том числе и моим), подобный резкий рост (вызванный исключительно низкими ставками и господдержкой, что само по себе не является очень надежной защитой от просроченной задолженности) практически не повлиял на качество выданных ссуд - изменение за год всего на 0,1% (с 1,3%) для просроченной задолженности на сроке 90+ дней (для потребительских кредитов рост составил 1,5%).

@MarketOverview

Forwarded from PORNSTAT / статистика

▫️ В каких регионах в 2020 построили больше всего жилья в расчёте на 1 жителя региона

Всего за период с января по ноябрь 2020 года в России введено в действие 64 миллиона квадратных метров жилья: где-то 0.45 "квадрата" на каждого жителя страны. Довольно скромно, скажем честно, такими темпами с наших средних 25 квадратов до европейских средних 40 (примерно) нам расти около 30 лет - и это если совсем не сносить старые дома...

Лучше всего ситуация с жилым строительством в Ленинградской области: там с начала 2020 введено 1.13 квадратных метров на человека (единственный регион, где построено больше квадрата на человеке). 0.95 квадратных метра построено в Калининградской области, 0.92 - в Липецкой, 0.89 - в Московской. В идущей на 5 месте Калужской области цифры уже заметно меньше: 0.73 квадрата.

В Москве, кстати, построено всего 0.31 квадрата на человека - даже ниже среднероссийских цифр.

Главные же отстающие: Чукотка, Мурманск, Магадан и Еврейская АО - там построили меньше 0.1 квадрата на человека

Всего за период с января по ноябрь 2020 года в России введено в действие 64 миллиона квадратных метров жилья: где-то 0.45 "квадрата" на каждого жителя страны. Довольно скромно, скажем честно, такими темпами с наших средних 25 квадратов до европейских средних 40 (примерно) нам расти около 30 лет - и это если совсем не сносить старые дома...

Лучше всего ситуация с жилым строительством в Ленинградской области: там с начала 2020 введено 1.13 квадратных метров на человека (единственный регион, где построено больше квадрата на человеке). 0.95 квадратных метра построено в Калининградской области, 0.92 - в Липецкой, 0.89 - в Московской. В идущей на 5 месте Калужской области цифры уже заметно меньше: 0.73 квадрата.

В Москве, кстати, построено всего 0.31 квадрата на человека - даже ниже среднероссийских цифр.

Главные же отстающие: Чукотка, Мурманск, Магадан и Еврейская АО - там построили меньше 0.1 квадрата на человека

📌Вернуть НДФЛ, ранее уплаченный после продажи новостройки.

Все уже знают, что теперь срок владения квартирой в новостройке исчисляется с даты ее полной оплаты по договору (ДДУ, ДУПТ, ЖСК) (ст. 217.1 НК РФ).

Изменения касаются и ранее проведенных сделок. Точнее, сделок, проведенных с января 2019 года и доходов, полученных тогда же. Т.е. тех сделок и доходов, по которым уже отчитались и налоги оплатили (где применимо).

Например, заключили и оплатили ДДУ в начале 2014 года, собственность получили в 2018 году, в конце 2019 года продали квартиру по цене, большей, чем цена покупки. Жилье не единственное. По старым правилам срок владения менее 5 лет, значит, есть налог. Должны были в 2020 году сдать декларацию, рассчитать и уплатить налог.

Но изменения в законодательстве позволяют вернуть налог, если продажа была в 2019 году.

Чтобы вернуть излишне уплаченный налог, нужно:

☑️ Пересмотреть фактический срок владения объектом, теперь с даты оплаты ДДУ (ДУПТ, ЖСК). Сравнить с нормативными сроками владения - 3 года, например, если жилье единственное, 5 лет в иных случаях.

☑️ Если срок владения по новым правилам получился больше нормативного, то готовимся возвращать налог.

☑️ Для возврата нужно сдать в ФНС уточненную декларацию и написать заявление о возврате излишне уплаченного налога, можно через личный кабинет на сайте ФНС.

☑️ Важно. Если у вас есть иные долги по налогам, то сначала зачтут долг, а уже остаток вернут.

Правила возврата регулируются ст. 79 НК РФ.

@ipotekahouse #полезное

Все уже знают, что теперь срок владения квартирой в новостройке исчисляется с даты ее полной оплаты по договору (ДДУ, ДУПТ, ЖСК) (ст. 217.1 НК РФ).

Изменения касаются и ранее проведенных сделок. Точнее, сделок, проведенных с января 2019 года и доходов, полученных тогда же. Т.е. тех сделок и доходов, по которым уже отчитались и налоги оплатили (где применимо).

Например, заключили и оплатили ДДУ в начале 2014 года, собственность получили в 2018 году, в конце 2019 года продали квартиру по цене, большей, чем цена покупки. Жилье не единственное. По старым правилам срок владения менее 5 лет, значит, есть налог. Должны были в 2020 году сдать декларацию, рассчитать и уплатить налог.

Но изменения в законодательстве позволяют вернуть налог, если продажа была в 2019 году.

Чтобы вернуть излишне уплаченный налог, нужно:

☑️ Пересмотреть фактический срок владения объектом, теперь с даты оплаты ДДУ (ДУПТ, ЖСК). Сравнить с нормативными сроками владения - 3 года, например, если жилье единственное, 5 лет в иных случаях.

☑️ Если срок владения по новым правилам получился больше нормативного, то готовимся возвращать налог.

☑️ Для возврата нужно сдать в ФНС уточненную декларацию и написать заявление о возврате излишне уплаченного налога, можно через личный кабинет на сайте ФНС.

☑️ Важно. Если у вас есть иные долги по налогам, то сначала зачтут долг, а уже остаток вернут.

Правила возврата регулируются ст. 79 НК РФ.

@ipotekahouse #полезное

#факт «Цифровые данные помогут упростить администрирование налогов», - справедливо заметил статс-секретарь - заместитель главы Минфина Алексей Сазанов. К этому все и идет...

@ipotekahouse

@ipotekahouse