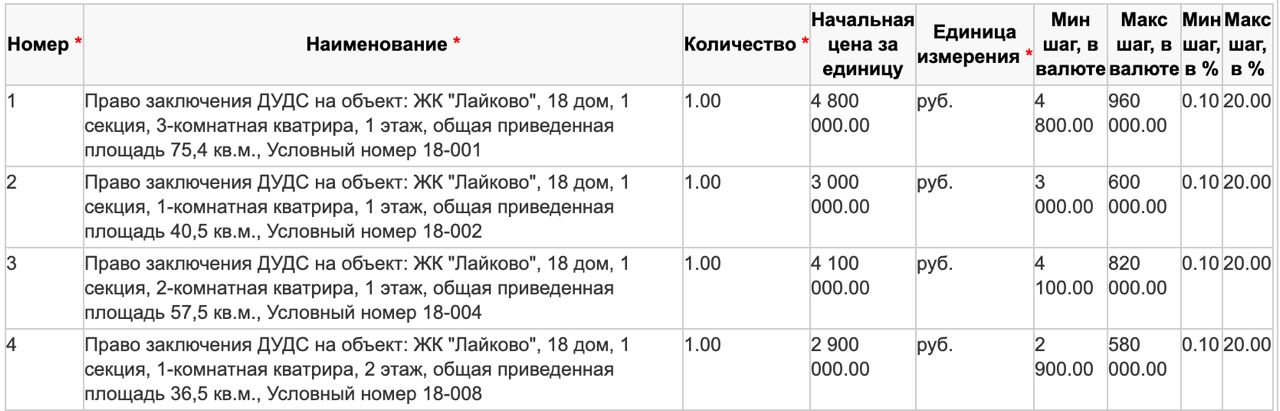

Федеральный Фонд защиты прав граждан-участников долевого строительства реализует не распроданные квартиры с помощью аукциона.

Например, было сообщение в СМИ, что на торги выставлены не распроданные квартиры в ЖК застройщика-банкрота Urban Group "Митино О2", "Видный город" и "Опалиха О3».

Аукцион проходит на электронной площадке АО «Сбербанк-АСТ». Например, можно вбить в поиске название Фонда и в фильтре в Торговой секции поставить «Закупки и продажи». Я нашла 7 незаконченных лотов с датой окончания приема заявок до 24-25 ноября. Так что еще есть шанс.

Как стать участником аукциона?

Зарегистрироваться на площадке, нужны будут следующие документы:

☑️ Заявка на участие в аукционе;

☑️ Скан подписанного согласия на обработку персональных данных;

☑️ Скан документа, удостоверяющего личность.

ВАЖНО. Для участия в аукционе обязательно наличие электронной цифровой подписи (ЭЦП). Получить сертификат ЭЦП можно в авторизованном удостоверяющем центре.

Как происходит процедура аукциона?

1️⃣ Участники подают предложения о цене договора. Каждый следующий участник может подать новое предложение о цене свыше текущего на шаг аукциона.

2️⃣ Определяется победитель аукциона. Им признается участник, предложивший большую цену. Если все предложили одинаковую цену, выбирается тот, кто предложил раньше.

3️⃣ Заключается договор с победителем аукциона.

В чем плюсы такой покупки:

✅ такая недвижимость может быть дешевле, т.к. Фонд продает оптом, ему выгоднее быстрее продать объект.

✅ безопасно, т.к. объект проверен Фондом.

@ipotekahouse #полезное

Например, было сообщение в СМИ, что на торги выставлены не распроданные квартиры в ЖК застройщика-банкрота Urban Group "Митино О2", "Видный город" и "Опалиха О3».

Аукцион проходит на электронной площадке АО «Сбербанк-АСТ». Например, можно вбить в поиске название Фонда и в фильтре в Торговой секции поставить «Закупки и продажи». Я нашла 7 незаконченных лотов с датой окончания приема заявок до 24-25 ноября. Так что еще есть шанс.

Как стать участником аукциона?

Зарегистрироваться на площадке, нужны будут следующие документы:

☑️ Заявка на участие в аукционе;

☑️ Скан подписанного согласия на обработку персональных данных;

☑️ Скан документа, удостоверяющего личность.

ВАЖНО. Для участия в аукционе обязательно наличие электронной цифровой подписи (ЭЦП). Получить сертификат ЭЦП можно в авторизованном удостоверяющем центре.

Как происходит процедура аукциона?

1️⃣ Участники подают предложения о цене договора. Каждый следующий участник может подать новое предложение о цене свыше текущего на шаг аукциона.

2️⃣ Определяется победитель аукциона. Им признается участник, предложивший большую цену. Если все предложили одинаковую цену, выбирается тот, кто предложил раньше.

3️⃣ Заключается договор с победителем аукциона.

В чем плюсы такой покупки:

✅ такая недвижимость может быть дешевле, т.к. Фонд продает оптом, ему выгоднее быстрее продать объект.

✅ безопасно, т.к. объект проверен Фондом.

@ipotekahouse #полезное

{kind=link}

Подслушала в ФБ.

«Посмотрел объект, вздумалось... Люди из селений берут в ипотеку ячейко-места в человейниках не из-за желания покупать именно здесь, а из-за невозможности жить там. Да, это реальный вид из квартиры; остекление панорамное, и эта панорама за окном».

Согласны?

«Посмотрел объект, вздумалось... Люди из селений берут в ипотеку ячейко-места в человейниках не из-за желания покупать именно здесь, а из-за невозможности жить там. Да, это реальный вид из квартиры; остекление панорамное, и эта панорама за окном».

Согласны?

Какие банки не требуют обязательного участия супруга как созаемщика (поручителя) и брачный договор. Только нотариальное согласие супруга

🔹Газпромбанк (даже согласия не требует)

🔹Банк ДОМ РФ

🔹Промсвязьбанк

🔹Банк Санкт-Петербург

🔹Абсолют Банк

🔹Ипотека 24 (Нац фабрика ипотеки)

🔹Примсоцбанк

🔹БЖФ

🔹Минбанк

@ipotekahouse #полезное

🔹Газпромбанк (даже согласия не требует)

🔹Банк ДОМ РФ

🔹Промсвязьбанк

🔹Банк Санкт-Петербург

🔹Абсолют Банк

🔹Ипотека 24 (Нац фабрика ипотеки)

🔹Примсоцбанк

🔹БЖФ

🔹Минбанк

@ipotekahouse #полезное

С 23.11.2020 Банк «Открытие» вводит доп скидку по продукту «Рефинансирование» для клиентов сторонних банков:

☑️ 0,3% при сумме кредита от 20% до 70% от стоимости квартиры. Минимальная ставка теперь - 7,5% годовых. Указанная мин ставка - при подаче заявки через партнеров банка.

🌐 Банк Открытие. Преимущества ипотечных программ

@ipotekahouse #новостибанков

☑️ 0,3% при сумме кредита от 20% до 70% от стоимости квартиры. Минимальная ставка теперь - 7,5% годовых. Указанная мин ставка - при подаче заявки через партнеров банка.

🌐 Банк Открытие. Преимущества ипотечных программ

@ipotekahouse #новостибанков

Банк Санкт-Петербург. Ипотечные новости

☑️ МАТЕРИНСКИЙ КАПИТАЛ:

➖ снято ограничение по возрасту ребёнка и его старшинству для перечисления продавцу.

➖ При оплате первого взноса продавцу маткапитал переводится продавцу ПФР. Добавление собственных средств не требуется (если средств МСК достаточно)

☑️ ТРУДОВАЯ КНИЖКА

➖ появилась возможность замены ТК на выписку из ПФРФ (СЗИ-6). Необходимо отправить ее с госуслуг на почту банка ipoteka@bspb.ru

@ipotekahouse #новостибанков

☑️ МАТЕРИНСКИЙ КАПИТАЛ:

➖ снято ограничение по возрасту ребёнка и его старшинству для перечисления продавцу.

➖ При оплате первого взноса продавцу маткапитал переводится продавцу ПФР. Добавление собственных средств не требуется (если средств МСК достаточно)

☑️ ТРУДОВАЯ КНИЖКА

➖ появилась возможность замены ТК на выписку из ПФРФ (СЗИ-6). Необходимо отправить ее с госуслуг на почту банка ipoteka@bspb.ru

@ipotekahouse #новостибанков

Почему банки не дают кредит: причины отказа

По закону банк не обязан сообщать клиенту причины отказа. Это связано с безопасностью и борьбой с мошенничеством: недобросовестный клиент может манипулировать полученными данными. Клиенту остается догадываться, почему банк не принял заявку.

Рассказываю о причинах отказов и есть ли шансы на получение кредита ➡️ https://www.raiffeisen-media.ru/private/pochemu-banki-ne-dayut-kredit-prichiny-otkaza/

По закону банк не обязан сообщать клиенту причины отказа. Это связано с безопасностью и борьбой с мошенничеством: недобросовестный клиент может манипулировать полученными данными. Клиенту остается догадываться, почему банк не принял заявку.

Рассказываю о причинах отказов и есть ли шансы на получение кредита ➡️ https://www.raiffeisen-media.ru/private/pochemu-banki-ne-dayut-kredit-prichiny-otkaza/

Райф Медиа, Блог Райффайзен Банка

Почему банки не дают кредит: причины отказа в кредите и отрицательного решения банка

ФНС внедрит технологию, при которой налоговые вычеты при покупке квартиры будут предоставляться автоматически

"Для этого разработана технология поставки данных от кредитных организаций. Таким образом, покупая квартиру, мы сможем автоматически предоставлять вычет, без кипы бумаг", - сказал налоговый босс Даниил Егоров в интервью телеканалу Россия-24.

Эта же технология будет применена по инвестиционным и социальным вычетам. В частности, новые технологии позволяют ФНС знать, какие лекарства покупают люди, чтобы предоставлять соответствующие налоговые вычеты, рассказал глава ФНС.

p.s. просто для сведения любителей занижать цены в ДКП. Через налоговые вычеты покупателя ФНС узнает больше о сделке... Мы уже в ипотечном чате обсуждали тему, что через покупателя, заявившего налоговые вычеты, ФНС узнает о реальной цене сделки. Ведь покупатель дает в ФНС данные о кредитном договоре, где стоит полная сумма оплаты сделки. Прецеденты уже есть…

@ipotekahouse #новости

"Для этого разработана технология поставки данных от кредитных организаций. Таким образом, покупая квартиру, мы сможем автоматически предоставлять вычет, без кипы бумаг", - сказал налоговый босс Даниил Егоров в интервью телеканалу Россия-24.

Эта же технология будет применена по инвестиционным и социальным вычетам. В частности, новые технологии позволяют ФНС знать, какие лекарства покупают люди, чтобы предоставлять соответствующие налоговые вычеты, рассказал глава ФНС.

p.s. просто для сведения любителей занижать цены в ДКП. Через налоговые вычеты покупателя ФНС узнает больше о сделке... Мы уже в ипотечном чате обсуждали тему, что через покупателя, заявившего налоговые вычеты, ФНС узнает о реальной цене сделки. Ведь покупатель дает в ФНС данные о кредитном договоре, где стоит полная сумма оплаты сделки. Прецеденты уже есть…

@ipotekahouse #новости

ВТБ отменил первый взнос по ипотеке для заёмщиков с материнским капиталом.

Теперь не нужно ждать перечисления средств из Пенсионного фонда России для оформления сделки. ВТБ готов оформить ипотеку сразу после одобрения заявки. А маткапитал получите потом без спешки и направите на погашение кредита.

Размер материнского капитала должен составлять не менее 10% от стоимости квартиры. Если меньше, то придется добавить собственные средства.

Всё что нужно — оформить заявку на сайте и написать заявление о распоряжении средствами маткапитала.

@ipotekahouse #новостибанков

Теперь не нужно ждать перечисления средств из Пенсионного фонда России для оформления сделки. ВТБ готов оформить ипотеку сразу после одобрения заявки. А маткапитал получите потом без спешки и направите на погашение кредита.

Размер материнского капитала должен составлять не менее 10% от стоимости квартиры. Если меньше, то придется добавить собственные средства.

Всё что нужно — оформить заявку на сайте и написать заявление о распоряжении средствами маткапитала.

@ipotekahouse #новостибанков

Банк ДОМ РФ и Черная пятница

Для первых 50 клиентов, оформивших заявку на ипотеку 27 ноября, банк предусмотрел бесплатное получение отчета об оценке объекта недвижимости для рефинансирования взятого в другом банке кредита в рамках программы «Легкое рефинансирование». Ипотека рефинансируется по ставке от 7,3%, отчет об оценке формируется с помощью мобильного интерфейса без посещения квартиры сотрудником оценочной компании. Также в рамках программы возможно оформление кредита в онлайн-режиме с использованием усиленной квалифицированной электронной подписи. Для выпуска подписи предусмотрен выезд сотрудника банка на территорию клиента.

Также клиенты банка могут рассчитывать на бесплатную онлайн-консультацию специалистов по ремонту и дизайну квартиры или дома в течение одного месяца с момента оформления заявки на данную услугу.

@ipotekahouse #новостибанков #чернаяпятница

Для первых 50 клиентов, оформивших заявку на ипотеку 27 ноября, банк предусмотрел бесплатное получение отчета об оценке объекта недвижимости для рефинансирования взятого в другом банке кредита в рамках программы «Легкое рефинансирование». Ипотека рефинансируется по ставке от 7,3%, отчет об оценке формируется с помощью мобильного интерфейса без посещения квартиры сотрудником оценочной компании. Также в рамках программы возможно оформление кредита в онлайн-режиме с использованием усиленной квалифицированной электронной подписи. Для выпуска подписи предусмотрен выезд сотрудника банка на территорию клиента.

Также клиенты банка могут рассчитывать на бесплатную онлайн-консультацию специалистов по ремонту и дизайну квартиры или дома в течение одного месяца с момента оформления заявки на данную услугу.

@ipotekahouse #новостибанков #чернаяпятница

Дом РФ в качестве госагента продает барский особняк. Так и указано в объявлении - барский.

Для баринов и барынь, по-видимому 😉

Уникальный трехэтажный барский особняк с подвальным этажом расположен в районе Арбата в Староконюшенном пер (ЦАО Москвы) и построен в 1898 году. Архитектор - А.А.Остроградский. В 1902 году здание перешло к московскому коллекционеру и меценату купцу Д. И. Щукину (в 20 комнатах он разместил картины Моне, Писарро, Дега, Гогена, Сезанна, Матисса, Пикассо). Внутри сейчас частично сохранилась отделка интерьеров: среди них парадная лестница, барельеф на античную тему, украшавший огромное зеркало на втором этаже, лепные розетки и детали потолков парадных помещений.

Площадь особняка составляет 1,7 тыс. кв. м., земельного участка под ним — 0,1 га.

Цена тоже барская - старт от 198,8 млн рублей.

Но размещать тут можно только офисные помещения, т.к. земля предназначена только для размещения административных и офисных зданий (1.2.7)

Инфо по торгам тут, если кому интересно.

@ipotekahouse

Для баринов и барынь, по-видимому 😉

Уникальный трехэтажный барский особняк с подвальным этажом расположен в районе Арбата в Староконюшенном пер (ЦАО Москвы) и построен в 1898 году. Архитектор - А.А.Остроградский. В 1902 году здание перешло к московскому коллекционеру и меценату купцу Д. И. Щукину (в 20 комнатах он разместил картины Моне, Писарро, Дега, Гогена, Сезанна, Матисса, Пикассо). Внутри сейчас частично сохранилась отделка интерьеров: среди них парадная лестница, барельеф на античную тему, украшавший огромное зеркало на втором этаже, лепные розетки и детали потолков парадных помещений.

Площадь особняка составляет 1,7 тыс. кв. м., земельного участка под ним — 0,1 га.

Цена тоже барская - старт от 198,8 млн рублей.

Но размещать тут можно только офисные помещения, т.к. земля предназначена только для размещения административных и офисных зданий (1.2.7)

Инфо по торгам тут, если кому интересно.

@ipotekahouse

Ипотека и недвижимость

🔥 СберБанк вводит платные тарифы за ускорение рассмотрения заявок на ипотеку! Для своих партнеров (риэлторы, агенты и тп) СберБанк ввел платные тарифы для более быстрого рассмотрения заявки на ипотеку и документов на объект недвижимости. Есть 2 тарифа: …

Кстати, вот еще ответочка на платные тарифы Сбербанка

Нехватку дворников в Москве предлагают восполнить осужденными, пишет Интересная Москва.

Конкретно идея возникла в Зеленограде. С идеей привлечь к уборке улиц осужденных, отбывающих срок в местной колонии-поселении на улице Гоголя, в эфире зеленоградского ТВ выступил замдиректора районного «Жилищника» Александр Путивцев.

По его словам, сейчас в Зеленограде нехватка дворников достигает 20%. Все из-за закрытых границ между Россией и странами Средней Азии.

Кстати, согласным пойти в дворники обещают зарплату в 40 тысяч рублей.

Как вам идея про привлечение осужденных?

Конкретно идея возникла в Зеленограде. С идеей привлечь к уборке улиц осужденных, отбывающих срок в местной колонии-поселении на улице Гоголя, в эфире зеленоградского ТВ выступил замдиректора районного «Жилищника» Александр Путивцев.

По его словам, сейчас в Зеленограде нехватка дворников достигает 20%. Все из-за закрытых границ между Россией и странами Средней Азии.

Кстати, согласным пойти в дворники обещают зарплату в 40 тысяч рублей.

Как вам идея про привлечение осужденных?

Росреестр жжет 🔥

Это вроде как реальный кадастровый номер из базы ЕГРН. Можете сами проверить - 61:44:0000000:44276. Наверное, это как замена собственника на «Российскую Федерацию», только тут адрес замаскирован 😁

@ipotekahouse #интересное

Это вроде как реальный кадастровый номер из базы ЕГРН. Можете сами проверить - 61:44:0000000:44276. Наверное, это как замена собственника на «Российскую Федерацию», только тут адрес замаскирован 😁

@ipotekahouse #интересное

This media is not supported in your browser

VIEW IN TELEGRAM

ТОП-10 самых больших городов Европы по численности населения - динамика изменений за 12 веков.

Москва в начале 18 века тоже попала в десятку и вышла на второе место. После Стамбула.

ipotekahouse #интересное

Москва в начале 18 века тоже попала в десятку и вышла на второе место. После Стамбула.

ipotekahouse #интересное

На что обращать внимание при подписании кредитного договора (извините, немного длинно)

⠀

✔️Существенные условия кредитования

Перед подписанием не помешает еще раз проверить основные условия кредита - сумма, срок, процентная ставка. Просчитайте договор на предмет отсутствия условий по изменению ставки. Пункт, касающийся увеличения ставки при отсутствии страховки, точно будет, но желательно, чтобы других изменений не присутствовало в договоре.

Да и вообще, стоит еще раз проверить свои данные и данные предмета ипотеки. Знаете, банк ошибки тоже допускает…

✔️ Полная стоимость кредита (ПСК)

Этот параметр кредитор обязан указывать на титульной странице кредитного договора, вверху справа. Посмотрите, на сколько отличается ПСК от фактической ставки. В сумму ПСК входят не только проценты по кредиту, но и все расходы по кредиту, как единовременные (например, стоимость оценки), так и периодические (например, ежегодная страховка). Сразу предупрежу, ПСК всегда отличается от факт ставки, даже, если доп расходов вообще нет. Так устроен расчет, не пугайтесь. Но ПСК позволяет сравнить условия кредита по разным банкам. Т.е. при оценке условий банков стоит сравнивать не ставку по кредиту, а именно ПСК.

✔️ Размер и дата платежа

Проверьте размер платежа, то ли вам обещали.

Кстати, не мешает еще раз глянуть на то, какой у вас платеж - аннуитетный или дифференцированный. Стандартно сейчас идет аннуитет, но некоторые банки дают право выбора. Если вы выбрали дифференцированный, будьте готовы, что может быть придется уточнять размер платежа каждый раз, когда соберётесь платить. Потому как платеж в такой схеме погашения всегда разный.

Чем аннуитетные платежи лучше дифференцированных

Посмотрите, какую дату платежа предлагает вам банк и удобна ли она для вас. В принципе, скорее всего изменить ее не сможете, но узнать стоит (заранее).

⠀

✔️Условия страхования

Если взнос за страхование объекта обязателен по закону, то другие виды страхования уже добровольные. Например, личное страхование или страхование «титула» (утрата права собственности).

Нужно точно знать, на сколько процентов увеличится ставка при отказе от этого вида страхования. Желательно про это уточнять заранее и сравнивать условия банков с учетом страхования. И обязательно запишите себе в календарик платы уплаты страховой премии, чтобы не пролететь.

Точно стоит уточнить условие страхования на следующий год - например, можно ли поменять страховую компанию. По крайней мере, в кредитном договоре не должно быть запрещающих это условий.

⠀⠀

✔️Досрочное погашение

Отдельно оцените условия частичного и полного погашения. В какую дату можно произвести то и другое погашение. За сколько дней надо предупреждать о досрочке и надо ли предупреждать. Как меняется график при частичной досточке - что изменяется автоматически срок или платеж. Напомню, что кредитор не вправе запретить досрочное погашение, ограничить его макс сумму и взимать штрафы.

⠀

✔️Полное погашение

Как происходит полное погашение, в какие сроки банк снимает обременение, как именно это происходит - банк выдает документы вам, в какие сроки, или делает все сам, опять же в какие сроки.

✔️Ответственность

Внимательно почитайте, что будет при несвоевременном или неполном погашении долга.

Обратите внимание, что при просрочке платежа или неполной сумме платежа у вас появятся пени. А, значит, следующий платеж нужно вносить в большей сумме. Иначе просрочка затянется. А лучше, по-возможности, погасить просрочку сразу.

Действия банка в случае длительной просрочки своих обязательств тоже изучите. Что и когда будет делать банк, если что… Тьфу-тьфу, но мало ли…

✔️ Иные условия

Посмотрите, не требует ли банк периодического предоставления каких-либо документов в течение срока кредита. Если такое условие записано, хотя обычно никто и не представляет, но теоретически банк вправе требовать. По крайней мере, уточните про это у банка, если увидите подобное.

@ipotekahouse #полезное

⠀

✔️Существенные условия кредитования

Перед подписанием не помешает еще раз проверить основные условия кредита - сумма, срок, процентная ставка. Просчитайте договор на предмет отсутствия условий по изменению ставки. Пункт, касающийся увеличения ставки при отсутствии страховки, точно будет, но желательно, чтобы других изменений не присутствовало в договоре.

Да и вообще, стоит еще раз проверить свои данные и данные предмета ипотеки. Знаете, банк ошибки тоже допускает…

✔️ Полная стоимость кредита (ПСК)

Этот параметр кредитор обязан указывать на титульной странице кредитного договора, вверху справа. Посмотрите, на сколько отличается ПСК от фактической ставки. В сумму ПСК входят не только проценты по кредиту, но и все расходы по кредиту, как единовременные (например, стоимость оценки), так и периодические (например, ежегодная страховка). Сразу предупрежу, ПСК всегда отличается от факт ставки, даже, если доп расходов вообще нет. Так устроен расчет, не пугайтесь. Но ПСК позволяет сравнить условия кредита по разным банкам. Т.е. при оценке условий банков стоит сравнивать не ставку по кредиту, а именно ПСК.

✔️ Размер и дата платежа

Проверьте размер платежа, то ли вам обещали.

Кстати, не мешает еще раз глянуть на то, какой у вас платеж - аннуитетный или дифференцированный. Стандартно сейчас идет аннуитет, но некоторые банки дают право выбора. Если вы выбрали дифференцированный, будьте готовы, что может быть придется уточнять размер платежа каждый раз, когда соберётесь платить. Потому как платеж в такой схеме погашения всегда разный.

Чем аннуитетные платежи лучше дифференцированных

Посмотрите, какую дату платежа предлагает вам банк и удобна ли она для вас. В принципе, скорее всего изменить ее не сможете, но узнать стоит (заранее).

⠀

✔️Условия страхования

Если взнос за страхование объекта обязателен по закону, то другие виды страхования уже добровольные. Например, личное страхование или страхование «титула» (утрата права собственности).

Нужно точно знать, на сколько процентов увеличится ставка при отказе от этого вида страхования. Желательно про это уточнять заранее и сравнивать условия банков с учетом страхования. И обязательно запишите себе в календарик платы уплаты страховой премии, чтобы не пролететь.

Точно стоит уточнить условие страхования на следующий год - например, можно ли поменять страховую компанию. По крайней мере, в кредитном договоре не должно быть запрещающих это условий.

⠀⠀

✔️Досрочное погашение

Отдельно оцените условия частичного и полного погашения. В какую дату можно произвести то и другое погашение. За сколько дней надо предупреждать о досрочке и надо ли предупреждать. Как меняется график при частичной досточке - что изменяется автоматически срок или платеж. Напомню, что кредитор не вправе запретить досрочное погашение, ограничить его макс сумму и взимать штрафы.

⠀

✔️Полное погашение

Как происходит полное погашение, в какие сроки банк снимает обременение, как именно это происходит - банк выдает документы вам, в какие сроки, или делает все сам, опять же в какие сроки.

✔️Ответственность

Внимательно почитайте, что будет при несвоевременном или неполном погашении долга.

Обратите внимание, что при просрочке платежа или неполной сумме платежа у вас появятся пени. А, значит, следующий платеж нужно вносить в большей сумме. Иначе просрочка затянется. А лучше, по-возможности, погасить просрочку сразу.

Действия банка в случае длительной просрочки своих обязательств тоже изучите. Что и когда будет делать банк, если что… Тьфу-тьфу, но мало ли…

✔️ Иные условия

Посмотрите, не требует ли банк периодического предоставления каких-либо документов в течение срока кредита. Если такое условие записано, хотя обычно никто и не представляет, но теоретически банк вправе требовать. По крайней мере, уточните про это у банка, если увидите подобное.

@ipotekahouse #полезное

Примсоцбанк. Предновогодняя акция «Ипотечная малина».

В рамках акции клиенты могут оформить ипотеку по двум документам (паспорт и СНИЛС) с пониженным первоначальным взносом – от 20% от стоимости жилья.

Акция распространяется на покупку квартиры и на рефинансирование действующего кредита.

Ставка по кредиту в рамках акции - 9% годовых.

Мин сумма кредита - 500 000 рублей, макс сумма – 8 млн рублей для Москвы и Московской области, Петербурга и Ленобласти, Владивостока, Хабаровска и Екатеринбурга. Для иных регионов - 5 млн рублей.

Для участия в акции необходимо подать заявку на кредит до 31.01.2021 года и подписать кредитный договор до 28.02.2021 года. Уже подавшие заявки и получившие одобрение могут участвовать в акции.

@ipotekahouse #новостибанков

В рамках акции клиенты могут оформить ипотеку по двум документам (паспорт и СНИЛС) с пониженным первоначальным взносом – от 20% от стоимости жилья.

Акция распространяется на покупку квартиры и на рефинансирование действующего кредита.

Ставка по кредиту в рамках акции - 9% годовых.

Мин сумма кредита - 500 000 рублей, макс сумма – 8 млн рублей для Москвы и Московской области, Петербурга и Ленобласти, Владивостока, Хабаровска и Екатеринбурга. Для иных регионов - 5 млн рублей.

Для участия в акции необходимо подать заявку на кредит до 31.01.2021 года и подписать кредитный договор до 28.02.2021 года. Уже подавшие заявки и получившие одобрение могут участвовать в акции.

@ipotekahouse #новостибанков

Forwarded from Финансыч

⚡️Путин подписал закон о новой шкале налогообложения и повышении НДФЛ при больших заработках. Закон вступит в силу в 2021 году.

⚡️Федеральный Фонд защиты прав дольщиков присоединят к Фонду ЖКХ, а Банк Дом РФ и Банк МСП объединят.

@ipotekahouse #новости

@ipotekahouse #новости

Новость недели. Многодетным семьям разрешат тратить 450000 рублей не только на погашение ипотечного кредита, предназначенного для покупки жилья, но и для других целей.

Напомню, сейчас многодетным семья государство дает возможность погасить ипотечный кредит, взятый на цели покупки жилья на первичном или вторичном рынке. Право на получение субсидии может возникнуть у матери или отца, являющихся заемщиками и у которых в период с 1 января 2019 года по 31 декабря 2022 года родился или был усыновлен третий ребенок или последующий ребенок.

Подробнее про условия программы можно почитать тут

Сейчас цели использования 450000 рублей расширяются. Соответствующий законопроект одобрен профильным комитетом Госдумы РФ.

К новым целям погашаемых кредитов собираются отнести:

▪️строительство индивидуального жилья,

▪️покупку недостроенного частного жилого дома,

▪️покупка в ипотеку жилья, которому требуется ремонт,

▪️оплата (внесение) паевого взноса члена ЖСК, работающего в рамках 214-ФЗ вне зависимости от даты получения разрешения на строительство многоквартирного дома.

Кроме этого уточнено, что целью ипотечного кредита, погашаемого за счет этой субсидии, может быть приобретение жилья с неотделимыми улучшениями и (или) ремонтом.

p.s. вопросы:

✔️этим изменением тут разрешаются и сделки с "занижением" цены, ведь именно в них популярна фраза «с неотделимыми улучшениями и ремонтом»? 🙂

✔️чего так долго делают этот закон? У Минфина законопроект был готов в июне (дата создания паспорта проекта: 16.06.2020). Сейчас середина ноября, рассмотрел комитет Госдумы. Планируется, что первое чтение закон пройдет только в декабре. А какие-то законы у нас готовят и проводят моментально. Ну вы знаете…

Субсидия эта, кстати, регулируется федеральным законом № 157-ФЗ от 03.07.2019г.

@ipotekahouse #новости

Напомню, сейчас многодетным семья государство дает возможность погасить ипотечный кредит, взятый на цели покупки жилья на первичном или вторичном рынке. Право на получение субсидии может возникнуть у матери или отца, являющихся заемщиками и у которых в период с 1 января 2019 года по 31 декабря 2022 года родился или был усыновлен третий ребенок или последующий ребенок.

Подробнее про условия программы можно почитать тут

Сейчас цели использования 450000 рублей расширяются. Соответствующий законопроект одобрен профильным комитетом Госдумы РФ.

К новым целям погашаемых кредитов собираются отнести:

▪️строительство индивидуального жилья,

▪️покупку недостроенного частного жилого дома,

▪️покупка в ипотеку жилья, которому требуется ремонт,

▪️оплата (внесение) паевого взноса члена ЖСК, работающего в рамках 214-ФЗ вне зависимости от даты получения разрешения на строительство многоквартирного дома.

Кроме этого уточнено, что целью ипотечного кредита, погашаемого за счет этой субсидии, может быть приобретение жилья с неотделимыми улучшениями и (или) ремонтом.

p.s. вопросы:

✔️этим изменением тут разрешаются и сделки с "занижением" цены, ведь именно в них популярна фраза «с неотделимыми улучшениями и ремонтом»? 🙂

✔️чего так долго делают этот закон? У Минфина законопроект был готов в июне (дата создания паспорта проекта: 16.06.2020). Сейчас середина ноября, рассмотрел комитет Госдумы. Планируется, что первое чтение закон пройдет только в декабре. А какие-то законы у нас готовят и проводят моментально. Ну вы знаете…

Субсидия эта, кстати, регулируется федеральным законом № 157-ФЗ от 03.07.2019г.

@ipotekahouse #новости

ВТБ упрощает требования к участникам сделки при покупке жилья, заложенного в другом банке

В рамках программы «Предоставление кредита на приобретение недвижимости, находящейся в залоге у другого банка" с 23.11.2020 года вступают следующие изменения при рассмотрении заявки на кредит:

Для Продавца:

☑️ Без проверки трудоустройства и дохода - на дату рассмотрения заявки продавец может не иметь официального трудоустройства.

☑️ С негативной кредитной историей - требования к кредитной истории стали более лояльными.

Для Покупателя:

☑️ До 31.12.2020 по 2-м документам размер первоначального взноса от 20%!

Максимальная сумма кредита составляет 85% от стоимости объекта недвижимости, но не более остатка ссудной задолженности рефинансируемого кредита Продавца.

@ipotekahouse #новостибанков

В рамках программы «Предоставление кредита на приобретение недвижимости, находящейся в залоге у другого банка" с 23.11.2020 года вступают следующие изменения при рассмотрении заявки на кредит:

Для Продавца:

☑️ Без проверки трудоустройства и дохода - на дату рассмотрения заявки продавец может не иметь официального трудоустройства.

☑️ С негативной кредитной историей - требования к кредитной истории стали более лояльными.

Для Покупателя:

☑️ До 31.12.2020 по 2-м документам размер первоначального взноса от 20%!

Максимальная сумма кредита составляет 85% от стоимости объекта недвижимости, но не более остатка ссудной задолженности рефинансируемого кредита Продавца.

@ipotekahouse #новостибанков