АК Барс банк с 28 сентября делает более доступной ипотеку с господдержкой

Госипотека 2020

Минимальная ставка - 5,85%. Ставка действует при первоначальном взносе от 20%.

При первом взносе 15-20% процентная ставка - 6,1% годовых.

Семейная ипотека 2020

Минимальная ставка - 4,6%. Ставка действует при первоначальном взносе от 20%.

При первом взносе 15-20% процентная ставка - 4,9% годовых.

@ipotekahouse #новостибанков

Госипотека 2020

Минимальная ставка - 5,85%. Ставка действует при первоначальном взносе от 20%.

При первом взносе 15-20% процентная ставка - 6,1% годовых.

Семейная ипотека 2020

Минимальная ставка - 4,6%. Ставка действует при первоначальном взносе от 20%.

При первом взносе 15-20% процентная ставка - 4,9% годовых.

@ipotekahouse #новостибанков

ГосИпотека 2020. Ставки (обновление 28.09.2020).

ТОП мин ставок:

🔸ПСБ - от 5,85%

🔸АК Барс Банк - от 5,85%

🔸Россельхозбанк - от 5,9%

🔸Юникредитбанк - от 5,9%

🔸Металлинвестбанк - от 5,9%

🔸АТБ - от 5,99%

🔸Альфа-банк - от 5,99%

🔸Банк Уралсиб - от 5,99%

🔸Банк Открытие - от 5,99%

____

🔸Банк Возрождение - от 6%

🔸Банк Санкт-Петербург - от 6%

🔸ВТБ - от 6,1%

🔸Банк Дом РФ - от 6,1%

🔸Сбербанк - от 6,1%

🔸Газпромбанк - от 6,1%

🔸Росбанк Дом - от 6,15%

🔸МИнБ - от 6,25%

🔸Севергазбанк - от 6,3%

🔸Банк Зенит - от 6,3%

🔸ТКБ - от 6,34%

🔸Совкомбанк - от 6,49%

🔸Райффайзенбанк - от 6,5%

Стоит понимать, что в некоторых банках минимальная ставка доступна зарплатным клиентам и при большой сумме кредита.

Про программу ГосИпотека 2020 можно почитать тут

@ipotekahouse #полезное

ТОП мин ставок:

🔸ПСБ - от 5,85%

🔸АК Барс Банк - от 5,85%

🔸Россельхозбанк - от 5,9%

🔸Юникредитбанк - от 5,9%

🔸Металлинвестбанк - от 5,9%

🔸АТБ - от 5,99%

🔸Альфа-банк - от 5,99%

🔸Банк Уралсиб - от 5,99%

🔸Банк Открытие - от 5,99%

____

🔸Банк Возрождение - от 6%

🔸Банк Санкт-Петербург - от 6%

🔸ВТБ - от 6,1%

🔸Банк Дом РФ - от 6,1%

🔸Сбербанк - от 6,1%

🔸Газпромбанк - от 6,1%

🔸Росбанк Дом - от 6,15%

🔸МИнБ - от 6,25%

🔸Севергазбанк - от 6,3%

🔸Банк Зенит - от 6,3%

🔸ТКБ - от 6,34%

🔸Совкомбанк - от 6,49%

🔸Райффайзенбанк - от 6,5%

Стоит понимать, что в некоторых банках минимальная ставка доступна зарплатным клиентам и при большой сумме кредита.

Про программу ГосИпотека 2020 можно почитать тут

@ipotekahouse #полезное

Райффайзенбанк сделал очередное интересное исследование. Теперь про досрочное погашение по ипотеке. Получается, только 10% россиян не собираются выплачивать ипотеку досрочно.

В среднем россияне рассчитывают закрыть ипотеку в два раза быстрее срока кредита. Это, собственно, подтверждает факт, что ипотека гасится быстрее - при среднем сроке кредита 15 лет, погашается он за 7-8 лет. Статистика Райффайзенбанка по собственным программам это тоже подтверждает.

Срок взятой ипотеки в России распределился следующим образом:

🔹10 лет (22%),

🔹15 лет (23%),

🔹20 лет (18%).

Опрос показал:

🔹61% ипотечников намерены выплатить его досрочно,

🔹29% не задумывались пока об этом,

🔹10% уверены, что не будут выплачивать ипотеку раньше времени.

В большинстве своём (41%) опрошенные намерены рассчитаться с займом за пять лет. 20% закладывает на это 10 лет и 17% — 7 лет.

Кстати, за год ипотеку планирует каждый восьмой заемщик (12% опрошенных).

При этом наиболее оптимистично настроены жители Санкт-Петербурга: 19% рассчитывают погасить кредит за год и 48% за пять лет.

@ipotekahouse

В среднем россияне рассчитывают закрыть ипотеку в два раза быстрее срока кредита. Это, собственно, подтверждает факт, что ипотека гасится быстрее - при среднем сроке кредита 15 лет, погашается он за 7-8 лет. Статистика Райффайзенбанка по собственным программам это тоже подтверждает.

Срок взятой ипотеки в России распределился следующим образом:

🔹10 лет (22%),

🔹15 лет (23%),

🔹20 лет (18%).

Опрос показал:

🔹61% ипотечников намерены выплатить его досрочно,

🔹29% не задумывались пока об этом,

🔹10% уверены, что не будут выплачивать ипотеку раньше времени.

В большинстве своём (41%) опрошенные намерены рассчитаться с займом за пять лет. 20% закладывает на это 10 лет и 17% — 7 лет.

Кстати, за год ипотеку планирует каждый восьмой заемщик (12% опрошенных).

При этом наиболее оптимистично настроены жители Санкт-Петербурга: 19% рассчитывают погасить кредит за год и 48% за пять лет.

@ipotekahouse

Рефинансирование ипотеки (квартира).

Базовые ставки по ипотеке. Обновление 28.09.2020 (с уточнением)

ТОП мин ставок

✅ Банк ДОМ РФ - от 7,3%

✅ Металлинвестбанк - от 7,8%

✅ Банк Открытие - от 7,8%

✅ Сбербанк - от 7,9%

✅ Райффайзенбанк - от 7,99%

✅ АК Барс - от 7,99%

✅ Альфа-банк - от 7,99%

✅ Банк Санкт-Петербург - 7,99%

***

✅ МинБ - от 8,0%

✅ Юникредитбанк - от 8,15%

✅ Росбанк ДОМ - от 8,19%

✅ Банк ВТБ - от 8,2%

✅ Россельхозбанк - от 8,3%

✅ Газпромбанк - от 8,3%

✅ ТКБ - от 8,49%

✅ ПСБ - от 8,5%

✅ Сургутнефтегазбанк - от 8,69%

✅ Банк Уралсиб - от 8,79%

✅ Банк Зенит - от 8,99%

✅ Абсолют банк - от 9,25%

Обычно в банках есть доп скидки к ставке для зарплатников, бюджетников, при платных опциях, скидки для клиентов от партнеров банка (риэлторы, брокеры) и тп. Здесь указаны базовые ставки для клиентов "с улицы".

Ставка везде учитывает наличие страхования жизни. Если его нет, ставка повышается (+0,7 и выше). Некоторые банки учитывают еще и наличие страхования титула.

Базовая ставка часто доступна при большом первоначальном взносе и порой при большой сумме кредита. В некоторых банках минимальная ставка доступна при наличии выписки с лицевого счета ПФР по доходам или при электронной регистрации или при небольшом сроке кредита.

На период перезалога ставка обычно увеличивается на 1-2%. Но не везде. Райффайзенбанк, ТКБ и Банк ДОМ РФ не увеличивают ставку на перезалог.

Здесь указаны ставки без доп сумм. Сейчас многие банки дают плюсом и на погашение иных кредитов или на иные цели. Но в этом случае ставки обычно выше. И, важно, в этом случае имущественный вычет по процентам вряд ли получите!

📌 Кто из банков рефинансирует ранее 6 месяцев с даты получения текущего кредита: Райффайзенбанк (сразу), Альфа банк (от 3-х мес).

📌 Кто рефинансирует ипотеку с доп суммой:

🔹Сбербанк

🔹ВТБ

🔹Юникредитбанк

🔹МКБ

🔹ТКБ

🔹Уралсиб

🔹Газпромбанк

🔹Банк Зенит

🔹Минбанк

🔹Альфа банк

🔹АК Барс банк

@ipotekahouse #полезное

Базовые ставки по ипотеке. Обновление 28.09.2020 (с уточнением)

ТОП мин ставок

✅ Банк ДОМ РФ - от 7,3%

✅ Металлинвестбанк - от 7,8%

✅ Банк Открытие - от 7,8%

✅ Сбербанк - от 7,9%

✅ Райффайзенбанк - от 7,99%

✅ АК Барс - от 7,99%

✅ Альфа-банк - от 7,99%

✅ Банк Санкт-Петербург - 7,99%

***

✅ МинБ - от 8,0%

✅ Юникредитбанк - от 8,15%

✅ Росбанк ДОМ - от 8,19%

✅ Банк ВТБ - от 8,2%

✅ Россельхозбанк - от 8,3%

✅ Газпромбанк - от 8,3%

✅ ТКБ - от 8,49%

✅ ПСБ - от 8,5%

✅ Сургутнефтегазбанк - от 8,69%

✅ Банк Уралсиб - от 8,79%

✅ Банк Зенит - от 8,99%

✅ Абсолют банк - от 9,25%

Обычно в банках есть доп скидки к ставке для зарплатников, бюджетников, при платных опциях, скидки для клиентов от партнеров банка (риэлторы, брокеры) и тп. Здесь указаны базовые ставки для клиентов "с улицы".

Ставка везде учитывает наличие страхования жизни. Если его нет, ставка повышается (+0,7 и выше). Некоторые банки учитывают еще и наличие страхования титула.

Базовая ставка часто доступна при большом первоначальном взносе и порой при большой сумме кредита. В некоторых банках минимальная ставка доступна при наличии выписки с лицевого счета ПФР по доходам или при электронной регистрации или при небольшом сроке кредита.

На период перезалога ставка обычно увеличивается на 1-2%. Но не везде. Райффайзенбанк, ТКБ и Банк ДОМ РФ не увеличивают ставку на перезалог.

Здесь указаны ставки без доп сумм. Сейчас многие банки дают плюсом и на погашение иных кредитов или на иные цели. Но в этом случае ставки обычно выше. И, важно, в этом случае имущественный вычет по процентам вряд ли получите!

📌 Кто из банков рефинансирует ранее 6 месяцев с даты получения текущего кредита: Райффайзенбанк (сразу), Альфа банк (от 3-х мес).

📌 Кто рефинансирует ипотеку с доп суммой:

🔹Сбербанк

🔹ВТБ

🔹Юникредитбанк

🔹МКБ

🔹ТКБ

🔹Уралсиб

🔹Газпромбанк

🔹Банк Зенит

🔹Минбанк

🔹Альфа банк

🔹АК Барс банк

@ipotekahouse #полезное

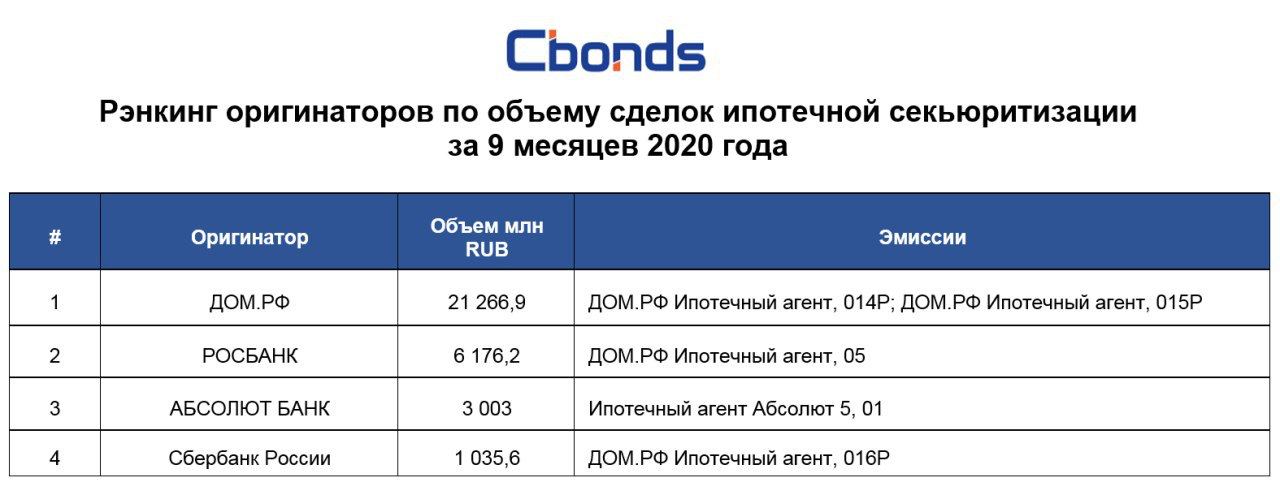

Русипотека опубликовала рэнкинг оригинаторов по объему сделок ипотечной секьюритизации за 9 месяцев 2020 года.

Круто, конечно. Но напомню, что секьюритизация ипотечного портфеля нужна, чтобы привлечь деньги инвесторов на рынок ипотеки. «Длинные» деньги. Пока никакие инвестор на 20-30 лет денег не дают. Даже на 10-15. Если в секьюритизации все будет как надо, денег в ипотеке будет больше, конкуренция выше, ставки за счет этого будут ниже. Может, и господдержка ипотеки не понадобится.

Упрощенно процесс выпуска ИЦБ выглядит так: банк выдает ипотечные кредиты, которые объединяются в общий ипотечный пул (ипотечное покрытие). Ипотечный пул чаще всего передается специально созданному ипотечному агенту, на балансе которого формируется выпуск ипотечных ценных бумаг (ИЦБ). Классически ИЦБ структурируется в 3 транша с разной величиной риска и разной доходностью. Самый большой и безопасный первый транш и второй со средней величиной риска выкупают инвесторы, которые получают потом платежи с гарантированной доходностью выше многих других финансовых инструментов. Третий транш (остатки от платежей заемщиков) покупает сам банк, выпустивший ИЦБ, принимая первичные риски, в т.ч.кредитные, на себя. Т.е. если в пуле будут просрочки, то инвесторы получат свои платежи по ИЦБ сполна, а вот банк частично или вообще не получит.

Так вот, например, американские ипотечные облигации покупают крупные внутренние инвесторы и зарубежные тоже. Даже наш ЦБ покупал бумаги Fanny May и тп (гос ипотечное агентство США), сейчас не знаю, есть ли у них эти бумаги в портфеле.

А у нас пока выпускают ипотечные облигации ради идеи, т.к. сами же банки эти ИЦБ в полном объеме потом и покупают. По сути, просто заменяя на балансе форму актива в виде ипотечных кредитов на ипотечные бумаги. Денег больше у них за счет такой «операции» не становится. И зачем это тогда?

p.s. Если есть на канале сведущие в ИЦБ люди, может они опровергнут мою мысль в ипотечном чате https://t.me/ipotekagroup

И, Русипотека, а можно ли узнать статистику, кто покупает российские ИЦБ?

@ipotekahouse

Круто, конечно. Но напомню, что секьюритизация ипотечного портфеля нужна, чтобы привлечь деньги инвесторов на рынок ипотеки. «Длинные» деньги. Пока никакие инвестор на 20-30 лет денег не дают. Даже на 10-15. Если в секьюритизации все будет как надо, денег в ипотеке будет больше, конкуренция выше, ставки за счет этого будут ниже. Может, и господдержка ипотеки не понадобится.

Упрощенно процесс выпуска ИЦБ выглядит так: банк выдает ипотечные кредиты, которые объединяются в общий ипотечный пул (ипотечное покрытие). Ипотечный пул чаще всего передается специально созданному ипотечному агенту, на балансе которого формируется выпуск ипотечных ценных бумаг (ИЦБ). Классически ИЦБ структурируется в 3 транша с разной величиной риска и разной доходностью. Самый большой и безопасный первый транш и второй со средней величиной риска выкупают инвесторы, которые получают потом платежи с гарантированной доходностью выше многих других финансовых инструментов. Третий транш (остатки от платежей заемщиков) покупает сам банк, выпустивший ИЦБ, принимая первичные риски, в т.ч.кредитные, на себя. Т.е. если в пуле будут просрочки, то инвесторы получат свои платежи по ИЦБ сполна, а вот банк частично или вообще не получит.

Так вот, например, американские ипотечные облигации покупают крупные внутренние инвесторы и зарубежные тоже. Даже наш ЦБ покупал бумаги Fanny May и тп (гос ипотечное агентство США), сейчас не знаю, есть ли у них эти бумаги в портфеле.

А у нас пока выпускают ипотечные облигации ради идеи, т.к. сами же банки эти ИЦБ в полном объеме потом и покупают. По сути, просто заменяя на балансе форму актива в виде ипотечных кредитов на ипотечные бумаги. Денег больше у них за счет такой «операции» не становится. И зачем это тогда?

p.s. Если есть на канале сведущие в ИЦБ люди, может они опровергнут мою мысль в ипотечном чате https://t.me/ipotekagroup

И, Русипотека, а можно ли узнать статистику, кто покупает российские ИЦБ?

@ipotekahouse

{kind=link}

Неделю назад было утверждено Постановление Правительства, расширяющее программу Дальневосточная ипотека.

Теперь можно приобрести вторичное жилье у юридического или физического лица можно не только на сельских территориях ДФО, но и на территориях любого муниципального образования Магаданской области и Чукотского автономного округа при условии заключения кредитного договора до конца 2021 года. Льготной ипотекой теперь могут воспользоваться люди, переезжающие на Дальний Восток.

Об изменениях в своих программах в рамках Дальневосточной ипотеки сразу объявили Сбербанк, ВТБ и Банк Дом РФ.

Ставки по Дальневосточной ипотеке (29.09.2020)

✅ ВТБ - от 1,0%

✅ Банк ДОМ РФ - от 1,6%

✅ Россельхозбанк - от 1,7%

✅ Банк Открытие - от 2,0%

✅ Росбанк ДОМ - от 2,0%

✅ Газпромбанк - от 2,0%

✅ ПСБ - от 2,0%

@ipotekahouse #новости

Теперь можно приобрести вторичное жилье у юридического или физического лица можно не только на сельских территориях ДФО, но и на территориях любого муниципального образования Магаданской области и Чукотского автономного округа при условии заключения кредитного договора до конца 2021 года. Льготной ипотекой теперь могут воспользоваться люди, переезжающие на Дальний Восток.

Об изменениях в своих программах в рамках Дальневосточной ипотеки сразу объявили Сбербанк, ВТБ и Банк Дом РФ.

Ставки по Дальневосточной ипотеке (29.09.2020)

✅ ВТБ - от 1,0%

✅ Банк ДОМ РФ - от 1,6%

✅ Россельхозбанк - от 1,7%

✅ Банк Открытие - от 2,0%

✅ Росбанк ДОМ - от 2,0%

✅ Газпромбанк - от 2,0%

✅ ПСБ - от 2,0%

@ipotekahouse #новости

Семейная ипотека. ТОП банков. Базовые ставки на 28.09.2020

✅ ПСБ - 4,5%

✅ Россельхозбанк - 4,6%

✅ АК Барс Банк - 4,6%

✅ Банк Санкт-Петербург - 4,69%

✅ Сбербанк - 4,7%

✅ Банк ДОМ РФ - 4,7%

✅ Банк Открытие - 4,7%

✅ Металлинвестбанк - 4,8%

✅ Банк Зенит - 4,9%

✅ Совкомбанк - 4,9%

✅ Райффайзенбанк - 4,99%

✅ Росбанк Дом - 5%

✅ ВТБ - от 5%

✅ Абсолют Банк - 5,49% ???

*Ставка везде учитывает наличие личного страхования. При его отсутствии ставка увеличивается.

С застройщиками у некоторых банков есть спец программы с доп субсидированием. Уточняйте в банках.

Что такое Семейная ипотека можно прочитать тут

Своя Семейная ипотека в Подмосковье

Своя Семейная ипотека от ВТБ

@ipotekahouse #новости

✅ ПСБ - 4,5%

✅ Россельхозбанк - 4,6%

✅ АК Барс Банк - 4,6%

✅ Банк Санкт-Петербург - 4,69%

✅ Сбербанк - 4,7%

✅ Банк ДОМ РФ - 4,7%

✅ Банк Открытие - 4,7%

✅ Металлинвестбанк - 4,8%

✅ Банк Зенит - 4,9%

✅ Совкомбанк - 4,9%

✅ Райффайзенбанк - 4,99%

✅ Росбанк Дом - 5%

✅ ВТБ - от 5%

✅ Абсолют Банк - 5,49% ???

*Ставка везде учитывает наличие личного страхования. При его отсутствии ставка увеличивается.

С застройщиками у некоторых банков есть спец программы с доп субсидированием. Уточняйте в банках.

Что такое Семейная ипотека можно прочитать тут

Своя Семейная ипотека в Подмосковье

Своя Семейная ипотека от ВТБ

@ipotekahouse #новости

Forwarded from Новости Москвы

📊 Сегодня разобрались, какая жилплощадь досталась жителям столицы

• 46% москвичей живут на площади 40-70 кв.м

• 27% в тесноте, да не в обиде – у них 20-40 кв.м

• 15% досталось просторное жилье площадью 70-100 кв.м

• И по 4% пришлось на тех, у кого жилье меньше 20 квадратов, 100-150 и больше 150 кв.м

• 46% москвичей живут на площади 40-70 кв.м

• 27% в тесноте, да не в обиде – у них 20-40 кв.м

• 15% досталось просторное жилье площадью 70-100 кв.м

• И по 4% пришлось на тех, у кого жилье меньше 20 квадратов, 100-150 и больше 150 кв.м

Ипотека даром: выгодно ли брать кредиты на жилье «по нулевым ставкам». Разбирался Forbes

Выводы в картинках. Довольно любопытно, просто посмотрите внимательно. Даже не буду писать свое мнение, все понятно.

Конечно, это все эти акции застройщиков больше маркетинг, но сэкономить можно. Поэтому, хотите покупать новостройку, узнавайте про акции и скидки.

🔸Как купить квартиру в новостройке дешевле

@ipotekahouse

Выводы в картинках. Довольно любопытно, просто посмотрите внимательно. Даже не буду писать свое мнение, все понятно.

Конечно, это все эти акции застройщиков больше маркетинг, но сэкономить можно. Поэтому, хотите покупать новостройку, узнавайте про акции и скидки.

🔸Как купить квартиру в новостройке дешевле

@ipotekahouse

История от Комсомольской правды. Семья с двумя детьми будет платить 17 лет ипотеку за квартиру, из которой их выселили по суду.

Вячеслав и Виктория из Братска решили обзавестись своим жильем перед рождением второго ребенка. Взяли квартиру в ипотеку, отметили новоселье, но через полгода в дверь постучался участковый. Оказалось, что на семью написал заявление настоящий владелец квартиры, а еще через месяц пришло заказное письмо из суда.

Выяснилось, что настоящий владелец квартиры когда-то уехал жить в Подмосковье, ключи оставил соседке, она впустила пожить родственника, а тот по левым документам умудрился продать квартиру какой-то даме, у которой впоследствии Селезневы ее перекупили.

Попытки разобраться в суде ни чему не привели и вскоре на пороге квартиры появились приставы и потребовали, чтобы Селезневы покинули жилье. При этом из банка продолжают каждый день звонить и требовать выплату по ипотеке

@truekpru

Вячеслав и Виктория из Братска решили обзавестись своим жильем перед рождением второго ребенка. Взяли квартиру в ипотеку, отметили новоселье, но через полгода в дверь постучался участковый. Оказалось, что на семью написал заявление настоящий владелец квартиры, а еще через месяц пришло заказное письмо из суда.

Выяснилось, что настоящий владелец квартиры когда-то уехал жить в Подмосковье, ключи оставил соседке, она впустила пожить родственника, а тот по левым документам умудрился продать квартиру какой-то даме, у которой впоследствии Селезневы ее перекупили.

Попытки разобраться в суде ни чему не привели и вскоре на пороге квартиры появились приставы и потребовали, чтобы Селезневы покинули жилье. При этом из банка продолжают каждый день звонить и требовать выплату по ипотеке

@truekpru

Комитет Госдумы по жилищной политике и ЖКХ поддержал законопроект о "всероссийской реновации" при условии его доработки.

☝️Правда, "особое мнение" возникло у председателя комитета Галины Хванской.

💬 "Засчитывается мнение большинства, но я напишу свое особое мнение, такое заключение я подписывать не буду. Я считаю, что документ (в текущем виде - ред.) не может быть принят и должен быть доработан до принятия в первом чтении", - сказала она.

По словам Хованской, предложенная законопроектом схема выявления мнений граждан "никуда не годится", потому что по предложенной схеме голоса "можно накрутить". @ria_realty

☝️Правда, "особое мнение" возникло у председателя комитета Галины Хванской.

💬 "Засчитывается мнение большинства, но я напишу свое особое мнение, такое заключение я подписывать не буду. Я считаю, что документ (в текущем виде - ред.) не может быть принят и должен быть доработан до принятия в первом чтении", - сказала она.

По словам Хованской, предложенная законопроектом схема выявления мнений граждан "никуда не годится", потому что по предложенной схеме голоса "можно накрутить". @ria_realty

Мнение. Реальные располагаемые доходы граждан России, начиная с 2014 г - идут вниз, а выдача ипотеки - растет (как и рублевые цены на недвижимость).

⚡️Идеальное сочетание для ипотечного кризиса.

P.S. Ипотечного кризиса пока в России еще не было. В 1998 г - практически не было ипотеки, в 2008 г - был толька только лайт-версия ("валютные ипотечники"). Но все когда то бывает в первый раз...

"Всего с января по август 2020 года российские банки выдали ипотечные кредиты на общую сумму 2 трлн 194,4 млрд руб. Это на 27,4% больше, чем за аналогичный период 2019 год. Количество выданных кредитов увеличилось на 15,2% (901,6 тыс. кредитов в 2020 году против 782,8 тыс. в 2019 году)".

Сергей Хестанов, экономист

⚡️Идеальное сочетание для ипотечного кризиса.

P.S. Ипотечного кризиса пока в России еще не было. В 1998 г - практически не было ипотеки, в 2008 г - был толька только лайт-версия ("валютные ипотечники"). Но все когда то бывает в первый раз...

"Всего с января по август 2020 года российские банки выдали ипотечные кредиты на общую сумму 2 трлн 194,4 млрд руб. Это на 27,4% больше, чем за аналогичный период 2019 год. Количество выданных кредитов увеличилось на 15,2% (901,6 тыс. кредитов в 2020 году против 782,8 тыс. в 2019 году)".

Сергей Хестанов, экономист

Райффайзенбанк расширяет ипотечное кредитование

Райффайзенбанк начинает выдавать ипотечные кредиты на покупку квартир и апартаментов, находящихся в залоге другого банка.

Программа касается и вторичного рынка жилья, и первичного.

Ранее подобная сделка была возможна с условием, что к моменту выдачи кредита продавец погасит обязательства перед своим кредитором и снимет обременение. Теперь Райффайзенбанк выдает кредит до снятия обременения.

Что не допустимо:

▪️наличие у продавца текущей просроченной задолженности,

▪️объект в залоге у физического или юридического лица (не банка)

▪️использование продавцом средств материнского капитала

▪️продажа объекта по доверенности

▪️застройщик и/или объект не аккредитованы банком (применимо для первичного рынка).

@ipotekahouse #новостибанков

Райффайзенбанк начинает выдавать ипотечные кредиты на покупку квартир и апартаментов, находящихся в залоге другого банка.

Программа касается и вторичного рынка жилья, и первичного.

Ранее подобная сделка была возможна с условием, что к моменту выдачи кредита продавец погасит обязательства перед своим кредитором и снимет обременение. Теперь Райффайзенбанк выдает кредит до снятия обременения.

Что не допустимо:

▪️наличие у продавца текущей просроченной задолженности,

▪️объект в залоге у физического или юридического лица (не банка)

▪️использование продавцом средств материнского капитала

▪️продажа объекта по доверенности

▪️застройщик и/или объект не аккредитованы банком (применимо для первичного рынка).

@ipotekahouse #новостибанков

ДомКлик от Сбербанка запустил бесплатный сервис для съёмки панорамы недвижимости с обзором 360°

Сервис «Панорамы 360°» позволяет самостоятельно создать интерактивную фотографию квартиры и загрузить в объявления о продаже и аренде на портале DomClick.ru.

А пользователи сайта и мобильного приложения ДомКлик смогут детально рассмотреть объект в формате 360 градусов.

@ipotekahouse #новостибанков

Сервис «Панорамы 360°» позволяет самостоятельно создать интерактивную фотографию квартиры и загрузить в объявления о продаже и аренде на портале DomClick.ru.

А пользователи сайта и мобильного приложения ДомКлик смогут детально рассмотреть объект в формате 360 градусов.

@ipotekahouse #новостибанков

Банк ДОМ РФ улучшил условия ипотеки на индивидуальное жилищное строительство.

Теперь кредитные средства можно направить не только на приобретение участка с одновременным строительством на нем дома, но и на строительство жилого дома на имеющемся в собственности участке.

Расширен перечень договоров, заключаемых в рамках строительства.

С целью повышения доступности ипотеки банк расширил географию возможного местонахождения объекта строительства — теперь он может находиться на расстоянии до 50 км от ближайшего крупного населенного пункта.

Также клиенты банка могут получить кредит на строительство дома на землях сельскохозяйственного назначения.

Условия:

🔹Ставка - от 8,6% (мин ставка при первоначальном взносе от 50% и подтверждении доходов выпиской из ПФР).

🔹Срок кредитования - до 30 лет.

🔹Максимальная сумма ипотеки — 30 млн рублей для Москвы, Московской области, Санкт-Петербурга, Ленинградской области и 10 млн рублей для остальных регионов.

🔹Минимальный первоначальный взнос — 20%.

@ipotekahouse #новостибанков

Теперь кредитные средства можно направить не только на приобретение участка с одновременным строительством на нем дома, но и на строительство жилого дома на имеющемся в собственности участке.

Расширен перечень договоров, заключаемых в рамках строительства.

С целью повышения доступности ипотеки банк расширил географию возможного местонахождения объекта строительства — теперь он может находиться на расстоянии до 50 км от ближайшего крупного населенного пункта.

Также клиенты банка могут получить кредит на строительство дома на землях сельскохозяйственного назначения.

Условия:

🔹Ставка - от 8,6% (мин ставка при первоначальном взносе от 50% и подтверждении доходов выпиской из ПФР).

🔹Срок кредитования - до 30 лет.

🔹Максимальная сумма ипотеки — 30 млн рублей для Москвы, Московской области, Санкт-Петербурга, Ленинградской области и 10 млн рублей для остальных регионов.

🔹Минимальный первоначальный взнос — 20%.

@ipotekahouse #новостибанков

МИнБанк сокращает сроки рассмотрения заявлений о досрочном погашении (как полном, так и частичном) по потребительским и ипотечным кредитам.

Теперь, заявление на досрочное погашение можно оформить минимум за 1 (один) рабочий день до предполагаемой даты досрочного списания.

Важно! Для исполнения Банком заявления на досрочное погашение кредита в дату списания платежа на счете должна находиться необходимая сумма, указанная в заявлении. Если в указанный день сумма на счете окажется недостаточной, операция будет осуществлена в размере суммы денежных средств, находящейся на счете Заемщика. В случаях, когда дата досрочного погашения приходится на выходной или нерабочий праздничный день, досрочное погашение производится в первый рабочий день.

@ipotekahouse #новостибанков

Теперь, заявление на досрочное погашение можно оформить минимум за 1 (один) рабочий день до предполагаемой даты досрочного списания.

Важно! Для исполнения Банком заявления на досрочное погашение кредита в дату списания платежа на счете должна находиться необходимая сумма, указанная в заявлении. Если в указанный день сумма на счете окажется недостаточной, операция будет осуществлена в размере суммы денежных средств, находящейся на счете Заемщика. В случаях, когда дата досрочного погашения приходится на выходной или нерабочий праздничный день, досрочное погашение производится в первый рабочий день.

@ipotekahouse #новостибанков

⛔️ ТОП-5 причин отказов в ипотечном кредите:

1️⃣ Плохая кредитная история

✔️ Чаще всего отказы идут из-за текущих просрочек (даже небольших) и больших проблем в недалеком (3 года) прошлом. Некоторые банки "смотрят" и дальше 3-х летней кредитной истории.

✔️ У вас есть незакрытые исполнительные листы (некоторые банки не любят даже испол.листы по ГИБДД)

✔️ Если вы предприниматель, то будут смотреть историю и вашего предприятия. Если там проблемы, то кредит не получите.

✔️ У вас идет/была процедура банкротства.

2️⃣ Кредитор решил, что кредит вам не по карману

✔️ У вас много иных кредитов. Платежи по всем кредитам не должны превышать 40-50% от дохода. Кстати, кредитные карты тоже учитываются, даже, если вы ими не пользуетесь (обычно в месячный расход считается 8-10% от лимита)

✔️ У вас есть микрозаймы. Некоторые банки вообще нетерпимы к микрозаймам, даже, если они погашены. Кто-то смотрит их количество и частоту получения.

3️⃣ Не внятный работодатель

✔️ Вы работаете на предприятии, которого нет в ЕГРЮЛ, компания находится в стадии ликвидации, банкротства и тп.

✔️ Ваше предприятие имеет много долгов.

✔️ По предприятию в отчетных данных указана численность в количестве 1-2 человек

✔️ Не сильно любят банки предпринимателей и собственников бизнеса. Большая вероятность, что будут оценивать ваш бизнес.

4️⃣ Возраст клиента

✔️ Большинство банков не любят кредиты давать возрастным и совсем молодым гражданам. Хотя это не "приговор"

5️⃣ Вы ввели кредитора в заблуждение

✔️ Указали в анкете недостоверные данные

✔️ Вы принесли поддельную справку о доходах

✔️ Данные в ваших документах, публичных источниках и, например, в анкете отличаются

В любом случае, отчаиваться не стоит. Почти все можно исправить или объяснить. Или просто уйти в другой, более лояльный банк.

©ipotekahouse #ипотекаинедвижимость #полезное

1️⃣ Плохая кредитная история

✔️ Чаще всего отказы идут из-за текущих просрочек (даже небольших) и больших проблем в недалеком (3 года) прошлом. Некоторые банки "смотрят" и дальше 3-х летней кредитной истории.

✔️ У вас есть незакрытые исполнительные листы (некоторые банки не любят даже испол.листы по ГИБДД)

✔️ Если вы предприниматель, то будут смотреть историю и вашего предприятия. Если там проблемы, то кредит не получите.

✔️ У вас идет/была процедура банкротства.

2️⃣ Кредитор решил, что кредит вам не по карману

✔️ У вас много иных кредитов. Платежи по всем кредитам не должны превышать 40-50% от дохода. Кстати, кредитные карты тоже учитываются, даже, если вы ими не пользуетесь (обычно в месячный расход считается 8-10% от лимита)

✔️ У вас есть микрозаймы. Некоторые банки вообще нетерпимы к микрозаймам, даже, если они погашены. Кто-то смотрит их количество и частоту получения.

3️⃣ Не внятный работодатель

✔️ Вы работаете на предприятии, которого нет в ЕГРЮЛ, компания находится в стадии ликвидации, банкротства и тп.

✔️ Ваше предприятие имеет много долгов.

✔️ По предприятию в отчетных данных указана численность в количестве 1-2 человек

✔️ Не сильно любят банки предпринимателей и собственников бизнеса. Большая вероятность, что будут оценивать ваш бизнес.

4️⃣ Возраст клиента

✔️ Большинство банков не любят кредиты давать возрастным и совсем молодым гражданам. Хотя это не "приговор"

5️⃣ Вы ввели кредитора в заблуждение

✔️ Указали в анкете недостоверные данные

✔️ Вы принесли поддельную справку о доходах

✔️ Данные в ваших документах, публичных источниках и, например, в анкете отличаются

В любом случае, отчаиваться не стоит. Почти все можно исправить или объяснить. Или просто уйти в другой, более лояльный банк.

©ipotekahouse #ипотекаинедвижимость #полезное

Банк России рекомендовал кредиторам продлить кредитные каникулы до конца года. Рекомендовал...