Банки сами нашли способ снижения ставок по ипотеке.

Пока в ЦБ и Минстрое думают, как бы существенно снизить ставки, банки уже дают свои предложения.

Вот в ВТБ, например, считают внедрение ПДН при выдаче ипотеки контрпродуктивным для нацпроекта по жилью, пишет ТАСС.

ПДН, если кто забыл, это показатель долговой нагрузки на заемщика. ЦБ некоторое время изменил методики и предложил считать более рискованными закредитованных заемщиков. Вроде ж все правильно, риск же, когда у человека куча кредитов, да еще и ипотека. Конечно, нужно оценивать все долги, которые имеют заемщики.

Но банкам то урон. Им или просто сокращать выдачи (где ж найти незакредитованных граждан), или повышать ставки для таких заемщиков и все-равно сокращать выдачи. Какой уж тут нацпроект и его выполнение. Ладно, обычная ипотека, а как же выполнять наказы по госипотеке - Семейной, Дальневосточной, Сельской? Там же не будешь выдавать всем подряд, тоже ПДН есть.

В общем, ЦБ получается и есть «слабое звено» при выполнении нац проектов. Выставляет всякие требования ненужные.

Я ж писала, скоро будут решать, либо риск, либо нац проекты.

@ipotekahouse #новости

Пока в ЦБ и Минстрое думают, как бы существенно снизить ставки, банки уже дают свои предложения.

Вот в ВТБ, например, считают внедрение ПДН при выдаче ипотеки контрпродуктивным для нацпроекта по жилью, пишет ТАСС.

ПДН, если кто забыл, это показатель долговой нагрузки на заемщика. ЦБ некоторое время изменил методики и предложил считать более рискованными закредитованных заемщиков. Вроде ж все правильно, риск же, когда у человека куча кредитов, да еще и ипотека. Конечно, нужно оценивать все долги, которые имеют заемщики.

Но банкам то урон. Им или просто сокращать выдачи (где ж найти незакредитованных граждан), или повышать ставки для таких заемщиков и все-равно сокращать выдачи. Какой уж тут нацпроект и его выполнение. Ладно, обычная ипотека, а как же выполнять наказы по госипотеке - Семейной, Дальневосточной, Сельской? Там же не будешь выдавать всем подряд, тоже ПДН есть.

В общем, ЦБ получается и есть «слабое звено» при выполнении нац проектов. Выставляет всякие требования ненужные.

Я ж писала, скоро будут решать, либо риск, либо нац проекты.

@ipotekahouse #новости

Кратко про реновацию.

Реновация прет и еще просит ускорения. Но мне не нравится

@ipotekahouse #полезное

Реновация прет и еще просит ускорения. Но мне не нравится

@ipotekahouse #полезное

Райффайзенбанк начал принимать заявки на ипотеку через сайт Госуслуги

Банк завершил интеграцию личного кабинета заемщика с порталом Госуслуг.

Благодаря этому большая часть информации будет подгружаться в анкету заемщика автоматически. Это упростит подачу заявки на ипотеку и ускорит ее рассмотрение. Клиенту останется только прикрепить документы, необходимые для принятия решения о выдаче кредита.

Заявку рассмотрят в течение одного дня, а предложение будет доступно на протяжении трёх месяцев с момента одобрения заявки.

@ipotekahouse #новости

Банк завершил интеграцию личного кабинета заемщика с порталом Госуслуг.

Благодаря этому большая часть информации будет подгружаться в анкету заемщика автоматически. Это упростит подачу заявки на ипотеку и ускорит ее рассмотрение. Клиенту останется только прикрепить документы, необходимые для принятия решения о выдаче кредита.

Заявку рассмотрят в течение одного дня, а предложение будет доступно на протяжении трёх месяцев с момента одобрения заявки.

@ipotekahouse #новости

Инструкция по досрочному погашению ипотеки

Если у заемщика появляется возможность сделать досрочное погашение, он сразу этим пользуется. Среднестатистический россиянин гасит ипотеку досрочно, лет за 7-8.

Продолжительный срок пользования кредитом выгоден банку, ведь он получает проценты за пользование кредитом. При сокращении срока кредитования банк лишится потенциальной прибыли. Но воспрепятствовать досрочному погашению ссуды банки сейчас уже не могут из-за законодательства. Досрочно погасить кредит можно в любое время и без штрафов. Любые запреты досрочного погашения в договоре незаконны.

Досрочно можно гасить как часть суммы, так и весь остаток долга. Нужно иметь в виду, что частичное досрочное погашение обычно возможно только в плановые сроки ежемесячного погашения (но сейчас банки часто принимают досрочные платежи практически в любой день), а вот погасить кредит полностью можно в любое время вне графика выплат.

При подписании кредитного договора рекомендуем обратить внимание на следующие пункты:

Процедура досрочной выплаты

Чтобы полностью погасить ипотеку досрочно, необходимо предварительно уточнить в банке полный остаток долга по кредиту, включая неоплаченные проценты, на конкретную дату.

На согласованную дату нужно написать заявление на досрочное погашение.

Нужно понимать, что в данную дату деньги должны быть у вас на счету. На следующий день остаток долга изменится и все придется начинать сначала.

После частичного погашения стоит запросить новый график платежей.

Преимущества досрочного погашения (и частичного, и полного):

1. Вы уменьшаете общую сумму выплаченных банку процентов, так называемую переплату. Экономия будет более существенной, если досрочное погашение вы будете производить в начале срока кредитования. Ведь при аннуитетной схеме погашения именно в первые годы кредитования проценты в месячном платеже занимают львиную долю. Досрочка позволит снизить остаток долга, а, значит, и сумму процентов.

2. Ежегодные суммы по страхованию своего здоровья и недвижимости тоже снижаются, т.к. они зависят от остатка долга по кредиту.

3. Полное погашение ипотечного кредита дает возможность снять обременение с квартиры, что позволяет собственнику жилья свободно совершать операции по отчуждению своего жилья.

@ipotekahouse #полезное

Если у заемщика появляется возможность сделать досрочное погашение, он сразу этим пользуется. Среднестатистический россиянин гасит ипотеку досрочно, лет за 7-8.

Продолжительный срок пользования кредитом выгоден банку, ведь он получает проценты за пользование кредитом. При сокращении срока кредитования банк лишится потенциальной прибыли. Но воспрепятствовать досрочному погашению ссуды банки сейчас уже не могут из-за законодательства. Досрочно погасить кредит можно в любое время и без штрафов. Любые запреты досрочного погашения в договоре незаконны.

Досрочно можно гасить как часть суммы, так и весь остаток долга. Нужно иметь в виду, что частичное досрочное погашение обычно возможно только в плановые сроки ежемесячного погашения (но сейчас банки часто принимают досрочные платежи практически в любой день), а вот погасить кредит полностью можно в любое время вне графика выплат.

При подписании кредитного договора рекомендуем обратить внимание на следующие пункты:

• на сроки предупреждения банка о намерении досрочного погашения - и частичного, и полного; • возможно ли снизить платеж при частичном досрочном погашении. Обычно автоматически сокращается срок кредита; • нужно ли писать отдельное заявление на частичное досрочное погашение или можно просто класть на счет лишнюю сумму; • как банк учтет лишнюю сумму на вашем счету - примет в счет досрочного погашения или оставит до следующего платежа.Процедура досрочной выплаты

Чтобы полностью погасить ипотеку досрочно, необходимо предварительно уточнить в банке полный остаток долга по кредиту, включая неоплаченные проценты, на конкретную дату.

На согласованную дату нужно написать заявление на досрочное погашение.

Нужно понимать, что в данную дату деньги должны быть у вас на счету. На следующий день остаток долга изменится и все придется начинать сначала.

После частичного погашения стоит запросить новый график платежей.

Преимущества досрочного погашения (и частичного, и полного):

1. Вы уменьшаете общую сумму выплаченных банку процентов, так называемую переплату. Экономия будет более существенной, если досрочное погашение вы будете производить в начале срока кредитования. Ведь при аннуитетной схеме погашения именно в первые годы кредитования проценты в месячном платеже занимают львиную долю. Досрочка позволит снизить остаток долга, а, значит, и сумму процентов.

2. Ежегодные суммы по страхованию своего здоровья и недвижимости тоже снижаются, т.к. они зависят от остатка долга по кредиту.

3. Полное погашение ипотечного кредита дает возможность снять обременение с квартиры, что позволяет собственнику жилья свободно совершать операции по отчуждению своего жилья.

@ipotekahouse #полезное

Банки и ипотека

Какие банки не требуют участия супруга как созаемщика и брачный договор. Только согласие

🔹Банк Возрождение

🔹Газпромбанк

🔹Банк ДОМ РФ

🔹Промсвязьбанк

🔹Банк Санкт-Петербург

🔹Абсолют Банк

🔹Национальная фабрика ипотеки

🔹Связь Банк

🔹Примсоцбанк

🔹БЖФ

Какие банки берут молодых заемщиков, от 18 лет

Банк Возрождение

Банк Открытие

Банк Уралсиб

Какие банки дают ипотеку по сделке между родственниками:

🔹Сбербанк

🔹Примсоцбанк

🔹БЖФ

@ipotekahouse #полезное

Какие банки не требуют участия супруга как созаемщика и брачный договор. Только согласие

🔹Банк Возрождение

🔹Газпромбанк

🔹Банк ДОМ РФ

🔹Промсвязьбанк

🔹Банк Санкт-Петербург

🔹Абсолют Банк

🔹Национальная фабрика ипотеки

🔹Связь Банк

🔹Примсоцбанк

🔹БЖФ

Какие банки берут молодых заемщиков, от 18 лет

Банк Возрождение

Банк Открытие

Банк Уралсиб

Какие банки дают ипотеку по сделке между родственниками:

🔹Сбербанк

🔹Примсоцбанк

🔹БЖФ

@ipotekahouse #полезное

🔥 Акция от Примсоцбанка.

До 30 апреля 2020 ставка при рефинансировании ипотеки - 7,69% годовых.

Действует для клиентов со справкой 2НДФЛ или по форме банке, соотношением кредит/залог менее 50% и суммой кредита 5 млн+

Ставки по ипотеке при рефинансировании здесь

@ipotekahouse #новости

До 30 апреля 2020 ставка при рефинансировании ипотеки - 7,69% годовых.

Действует для клиентов со справкой 2НДФЛ или по форме банке, соотношением кредит/залог менее 50% и суммой кредита 5 млн+

Ставки по ипотеке при рефинансировании здесь

@ipotekahouse #новости

Южноафриканский фотограф Джонни Миллер в своем проекте «Пейзажи неравенства» (Unequal Scenes) исследует социально-экономические различия с неожиданной стороны: он снимает границы между богатыми и бедными районами с воздуха. Источник

@ipotekahouse #интересное

@ipotekahouse #интересное

Президент России утвердил закон о расширении материнского капитала.

Еще раз, что поменялось:

🔹 Маткапитал теперь выдают на первенца 466 617 рублей

🔹 На второго плюс 150 000 рублей (если родился после 2020 года, если нет - сумма не увеличивается)

🔹 Сокращаются сроки оформления и выплаты материнского капитала

🔹 Маткапитал можно тратить на строительство или покупку своего дома на садоводческих землях

🔹 Программа продлена до конца 2026 года

@ipotekahouse #новости

Еще раз, что поменялось:

🔹 Маткапитал теперь выдают на первенца 466 617 рублей

🔹 На второго плюс 150 000 рублей (если родился после 2020 года, если нет - сумма не увеличивается)

🔹 Сокращаются сроки оформления и выплаты материнского капитала

🔹 Маткапитал можно тратить на строительство или покупку своего дома на садоводческих землях

🔹 Программа продлена до конца 2026 года

@ipotekahouse #новости

Росбанк Дом снижает ставки по своей ипотеке на 0,3%.

Базовые ставки начинаются от 7,89% при подаче через партнера. При рефинансировании - от 7,69%.

При оплате разового платежа (Ультра) в размере 4% от суммы кредита, ставка снижается еще на 1,5% на весь срок. Зарплатники получают дополнительную скидку в размере 0.5-0.75%.

Подать заявку можно и через нас. Пишите на почту info@ipotekahouse.ru или в личку.

@ipotekahouse #новости

Базовые ставки начинаются от 7,89% при подаче через партнера. При рефинансировании - от 7,69%.

При оплате разового платежа (Ультра) в размере 4% от суммы кредита, ставка снижается еще на 1,5% на весь срок. Зарплатники получают дополнительную скидку в размере 0.5-0.75%.

Подать заявку можно и через нас. Пишите на почту info@ipotekahouse.ru или в личку.

@ipotekahouse #новости

Курортная ипотека под 2,7% годовых

Россиянам в марте предложат ипотеку под 2,7% в курортных поселениях Краснодарского края, пишут Известия.

Вроде как в список вошли 1687 населенных пунктов, в т.ч. на первой линии от моря, и популярные курорты в районах Анапы, Адлера, Красной Поляны и тп. Более конкретно можно узнать в отделениях Россельхозбанка, который уже работает с этой программой. Подключается и Сбербанк, но не раньше 3 кв 2020г.

Льготные условия реализуются в рамках федеральной программы Сельская ипотека. А там ограничений особых нет, кроме территории. Заемщиками могут быть все. По крайней мере пока так.

Напомню, что в программе Сельская ипотека могут участвовать сельские территории и поселки городского типа, рабочие поселки, не входящие в состав городских округов, а также малые города с численностью населения менее 30 тыс. человек. Исключение — муниципальные образования Москвы, Московской области и Санкт-Петербурга.

Пока списки конкретных территорий по России утверждаются. И не все регионы включились в программу, т.к. они должны софинансировать ипотеку из своего регионального бюджета.

@ipotekahouse #новости

Россиянам в марте предложат ипотеку под 2,7% в курортных поселениях Краснодарского края, пишут Известия.

Вроде как в список вошли 1687 населенных пунктов, в т.ч. на первой линии от моря, и популярные курорты в районах Анапы, Адлера, Красной Поляны и тп. Более конкретно можно узнать в отделениях Россельхозбанка, который уже работает с этой программой. Подключается и Сбербанк, но не раньше 3 кв 2020г.

Льготные условия реализуются в рамках федеральной программы Сельская ипотека. А там ограничений особых нет, кроме территории. Заемщиками могут быть все. По крайней мере пока так.

Напомню, что в программе Сельская ипотека могут участвовать сельские территории и поселки городского типа, рабочие поселки, не входящие в состав городских округов, а также малые города с численностью населения менее 30 тыс. человек. Исключение — муниципальные образования Москвы, Московской области и Санкт-Петербурга.

Пока списки конкретных территорий по России утверждаются. И не все регионы включились в программу, т.к. они должны софинансировать ипотеку из своего регионального бюджета.

@ipotekahouse #новости

Конституция России.

А вы знаете, что гласит действующая Конституция относительно нашей собственности? Просто напомним.

Статья 8.

2. В Российской Федерации признаются и защищаются равным образом частная, государственная, муниципальная и иные формы собственности.

Статья 25.

Жилище неприкосновенно. Никто не вправе проникать в жилище против воли проживающих в нем лиц иначе как в случаях, установленных федеральным законом, или на основании судебного решения.

Статья 35.

1. Право частной собственности охраняется законом.

3. Никто не может быть лишен своего имущества иначе как по решению суда. Принудительное отчуждение имущества для государственных нужд может быть произведено только при условии предварительного и равноценного возмещения.

Статья 36. 1. Граждане и их объединения вправе иметь в частной собственности землю.

Статья 40

1. Каждый имеет право на жилище. Никто не может быть произвольно лишен жилища.

2. Органы государственной власти и органы местного самоуправления поощряют жилищное строительство, создают условия для осуществления права на жилище.

3. Малоимущим, иным указанным в законе гражданам, нуждающимся в жилище, оно предоставляется бесплатно или за доступную плату из государственных, муниципальных и других жилищных фондов в соответствии с установленными законом нормами.

@ipotekahouse #интересное

А вы знаете, что гласит действующая Конституция относительно нашей собственности? Просто напомним.

Статья 8.

2. В Российской Федерации признаются и защищаются равным образом частная, государственная, муниципальная и иные формы собственности.

Статья 25.

Жилище неприкосновенно. Никто не вправе проникать в жилище против воли проживающих в нем лиц иначе как в случаях, установленных федеральным законом, или на основании судебного решения.

Статья 35.

1. Право частной собственности охраняется законом.

3. Никто не может быть лишен своего имущества иначе как по решению суда. Принудительное отчуждение имущества для государственных нужд может быть произведено только при условии предварительного и равноценного возмещения.

Статья 36. 1. Граждане и их объединения вправе иметь в частной собственности землю.

Статья 40

1. Каждый имеет право на жилище. Никто не может быть произвольно лишен жилища.

2. Органы государственной власти и органы местного самоуправления поощряют жилищное строительство, создают условия для осуществления права на жилище.

3. Малоимущим, иным указанным в законе гражданам, нуждающимся в жилище, оно предоставляется бесплатно или за доступную плату из государственных, муниципальных и других жилищных фондов в соответствии с установленными законом нормами.

@ipotekahouse #интересное

При получении субсидии на оплату ЖКХ уже не нужно будет самому собирать документы об отсутствии задолженности по оплате жилого помещения и коммунальных услуг.

Служба должна будет сама делать такой запрос через единую систему межведомственного электронного взаимодействия.

Правда, счастье будет доступно с 1 января 2021 года.

@ipotekahouse #новости

Служба должна будет сама делать такой запрос через единую систему межведомственного электронного взаимодействия.

Правда, счастье будет доступно с 1 января 2021 года.

@ipotekahouse #новости

Средняя сумма кредита в январе 2020 года при покупке новостройки превысила 3 млн рублей…

И что-то сдается мне дело совсем не в снижении первого взноса (тем более ЦБ ужесточает требования к кредитам с низким взносом), и не в запросе на рост метража (статистика по новостройкам говорит о том, что средняя площадь жилья там уменьшилась в последние годы).

Давайте честно признаемся, просто цены на недвижимость выросли… 6-10% роста, говорите? Ну-ну.

Кстати, и снижение первого взноса, и снижение метража квартир в новостройках говорят о том, что цены растут, а денег у граждан все меньше. Вот застройщики с банками и приспосабливаются к нуждам. Только кому от этого лучше?… И радоваться тут точно нечему.

@ipotekahouse #новости

https://t.me/proeconomics/3885

И что-то сдается мне дело совсем не в снижении первого взноса (тем более ЦБ ужесточает требования к кредитам с низким взносом), и не в запросе на рост метража (статистика по новостройкам говорит о том, что средняя площадь жилья там уменьшилась в последние годы).

Давайте честно признаемся, просто цены на недвижимость выросли… 6-10% роста, говорите? Ну-ну.

Кстати, и снижение первого взноса, и снижение метража квартир в новостройках говорят о том, что цены растут, а денег у граждан все меньше. Вот застройщики с банками и приспосабливаются к нуждам. Только кому от этого лучше?… И радоваться тут точно нечему.

@ipotekahouse #новости

https://t.me/proeconomics/3885

Telegram

Proeconomics

Рекорд для жилищного рынка - средний размер ипотечного жилищного кредита для долевого строительства в январе превысил 3 млн руб.

Средний размер ипотечного жилищного кредита для долевого строительства в январе 2020 года увеличился на 19,9% по сравнению с январем…

Средний размер ипотечного жилищного кредита для долевого строительства в январе 2020 года увеличился на 19,9% по сравнению с январем…

ИНДЕКС IQ ГОРОДА = СУММА 10 СУБИНДЕКСОВ 🤦♀️

В общем, с учетом 10 субиндексов у крупнейших городов вот такие IQ.

Не поняла, сколько там максимально может быть баллов, 100, наверное. Но, если сравнивать всех с Москвой, то можно сказать, что ничего хорошего нет.

Просто для сведения - в человеческом IQ значение менее 70 часто квалифицируется как умственная отсталость.

@ipotekahouse #новости

В общем, с учетом 10 субиндексов у крупнейших городов вот такие IQ.

Не поняла, сколько там максимально может быть баллов, 100, наверное. Но, если сравнивать всех с Москвой, то можно сказать, что ничего хорошего нет.

Просто для сведения - в человеческом IQ значение менее 70 часто квалифицируется как умственная отсталость.

@ipotekahouse #новости

{kind=link}

Кто такой ипотечный брокер и зачем он нужен?

Брокер в переводе с английского (broker) означает посредник. Посредник при какой-то сделке. Брокер может работать в разных сферах, на финансовом либо страховом рынке или, например, на рынке недвижимости. Везде, где заключаются договоры.

Основная функция брокера состоит в подборе клиенту самых интересных условий сделки. Но тут есть нюанс. В ипотеке брокеру могут платить и банки. Если так, то брокер может руководствоваться не только вашими, но и своими интересами. Например, «отдаст» вас тому банку, у кого плата брокеру выше, но условия для вас - хуже. Бывают ситуации, когда брокер берет денежку с обоих сторон. Хотя, на мой взгляд, это не очень корректно.

Обычно правильный брокер предоставляет клиенту следующие услуги:

В чем преимущество кредитного брокера

Кредитный брокер, имея большую базу разных условий кредитования и зная нюансы, может серьёзно сократить клиенту время для выбора правильной кредитной программы. А также свести к минимуму вероятность отказа в выдаче кредита. Здесь речь не об изготовлении документов под клиента, чем «грешат» некоторые, а отправка заявки к правильным кредиторам.

В чем недостатки работы через брокера?

Основной недостаток брокера - это платность его услуг. Все берут по разному, от фиксированной суммы, до 2-3% от суммы кредита. Но тут нужно выбирать, либо ты экономишь время, не пытаешься разобраться в тонкостях ипотеки, но платишь за этот комфорт, либо делаешь все сам, но бесплатно. Ну и выбирать брокера тоже нужно, узнав про него информацию и цену услуг.

Подробнее тут

@ipotekahouse #полезное

Брокер в переводе с английского (broker) означает посредник. Посредник при какой-то сделке. Брокер может работать в разных сферах, на финансовом либо страховом рынке или, например, на рынке недвижимости. Везде, где заключаются договоры.

Основная функция брокера состоит в подборе клиенту самых интересных условий сделки. Но тут есть нюанс. В ипотеке брокеру могут платить и банки. Если так, то брокер может руководствоваться не только вашими, но и своими интересами. Например, «отдаст» вас тому банку, у кого плата брокеру выше, но условия для вас - хуже. Бывают ситуации, когда брокер берет денежку с обоих сторон. Хотя, на мой взгляд, это не очень корректно.

Обычно правильный брокер предоставляет клиенту следующие услуги:

• Предварительная оценка финансовых возможностей заёмщика; • Оценка представленных клиентом документов с точки зрения банка; • Поиск оптимальных условий кредита в соответствии с потребностями и возможностями клиента, а также толкование рисков кредитования, разъяснение не только процедуры кредитования, но и обслуживания кредита; • Предварительный расчёт расходов при кредитной сделке; • Подача заявки в несколько банков и предварительное согласование с банком возможности и условий кредитования заёмщика.В чем преимущество кредитного брокера

Кредитный брокер, имея большую базу разных условий кредитования и зная нюансы, может серьёзно сократить клиенту время для выбора правильной кредитной программы. А также свести к минимуму вероятность отказа в выдаче кредита. Здесь речь не об изготовлении документов под клиента, чем «грешат» некоторые, а отправка заявки к правильным кредиторам.

В чем недостатки работы через брокера?

Основной недостаток брокера - это платность его услуг. Все берут по разному, от фиксированной суммы, до 2-3% от суммы кредита. Но тут нужно выбирать, либо ты экономишь время, не пытаешься разобраться в тонкостях ипотеки, но платишь за этот комфорт, либо делаешь все сам, но бесплатно. Ну и выбирать брокера тоже нужно, узнав про него информацию и цену услуг.

Подробнее тут

@ipotekahouse #полезное

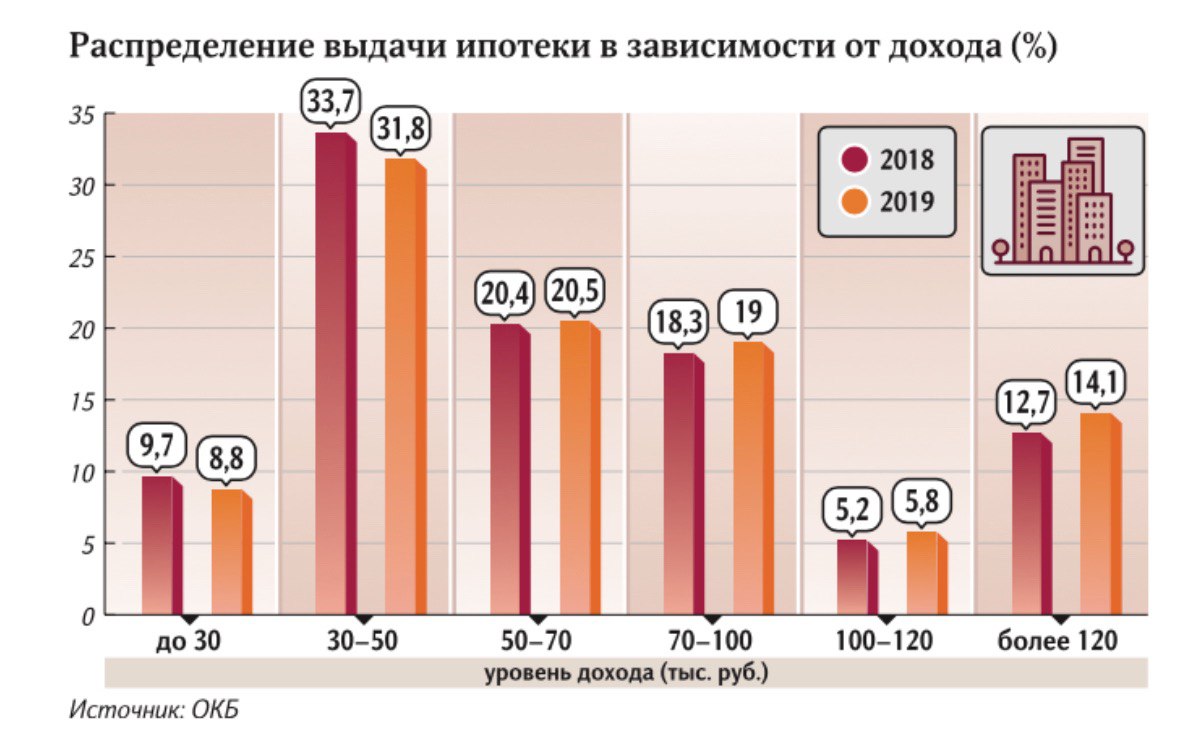

«Хорошие» заемщики закончились

Показатель долговой нагрузки (ПДН) ипотечных заемщиков в 2019 году превысил 50%, пишут Известия.

Такой показатель означает, что более половины своих доходов россияне отдают в погашение кредитов.

Это значение зафиксировали в ОКБ (бюро кредитных историй, куда, в основном, выгружает данные Сбербанк). Величина ПДН из года в год растет. Это говорит о том, что россияне становятся все более закредитованными.

Чаще других ипотеку берут граждане с доходом 70 тыс. рублей и менее. Их средний ПДН составляет 63,3%. А вот у граждан с доходом до 30 тыс. рублей ПДН вообще зашкаливает - 86%.

@ipotekahouse #новости

Показатель долговой нагрузки (ПДН) ипотечных заемщиков в 2019 году превысил 50%, пишут Известия.

Такой показатель означает, что более половины своих доходов россияне отдают в погашение кредитов.

Это значение зафиксировали в ОКБ (бюро кредитных историй, куда, в основном, выгружает данные Сбербанк). Величина ПДН из года в год растет. Это говорит о том, что россияне становятся все более закредитованными.

Чаще других ипотеку берут граждане с доходом 70 тыс. рублей и менее. Их средний ПДН составляет 63,3%. А вот у граждан с доходом до 30 тыс. рублей ПДН вообще зашкаливает - 86%.

@ipotekahouse #новости

{kind=link}