Самарской области повезло. Она вошла в число приоритетных субъектов страны, которым выделят из федерального бюджета существенные средства на удовлетворение прав обманутых дольщиков и завершение строительства проблемных домов.

По предварительной оценке, на это потребуется 4,8 миллиарда рублей.

Вчера, 1 октября, по этому поводу Губернатор Самарской области Дмитрий Азаров встретился с генеральным директором Фонда защиты прав граждан - участников долевого строительства Олегом Говоруном на предмет федеральных денег.

🙋♀️ Вопрос к «залу»: а какие еще регионы вошли в приоритетные? Ну МО то, наверняка. Где список можно почитать. Кто знает, напишите в чат.

@ipotekahouse #новости

По предварительной оценке, на это потребуется 4,8 миллиарда рублей.

Вчера, 1 октября, по этому поводу Губернатор Самарской области Дмитрий Азаров встретился с генеральным директором Фонда защиты прав граждан - участников долевого строительства Олегом Говоруном на предмет федеральных денег.

🙋♀️ Вопрос к «залу»: а какие еще регионы вошли в приоритетные? Ну МО то, наверняка. Где список можно почитать. Кто знает, напишите в чат.

@ipotekahouse #новости

Дальневосточная ипотека. Подробности

Минвостокразвития раскрыло условия своей ипотеки

Условия:

Сумма - до 6 млн рублей

Срок - до 20 лет

Ставка - 2% годовых

Программа будет действовать 5 лет.

Участники программы:

Молодые семьи и получатели земли по программе «Дальневосточный гектар».

Молодые семьи – это семьи, в которых супруги имеют гражданство Российской Федерации, состоят в зарегистрированном браке не менее года, и муж и жена должны быть не старше 35 лет (включительно). Важным условием предоставления ипотеки станет регистрация хотя бы одного из супругов по месту жительства на территории субъектов ДФО. Неполные семьи, в которых один родитель до 35 лет и ребенок до 18 лет, также смогут воспользоваться льготным кредитным продуктом.

Где покупать:

Во всех субъектах Дальневосточного федерального округа, без исключений.

Что можно:

Купить квартиру на первичном рынке или самому построить дом.

Ограничения для участников программы «Дальневосточный гектар»:

Участники программы смогут только строить дом на своей земле. Покупать квартиру нельзя.

Земля должна иметь вид разрешенного использования «Для индивидуального жилищного строительства» и (или) «Для ведения личного подсобного хозяйства (приусадебный земельный участок)».

@ipotekahouse #полезное

Минвостокразвития раскрыло условия своей ипотеки

Условия:

Сумма - до 6 млн рублей

Срок - до 20 лет

Ставка - 2% годовых

Программа будет действовать 5 лет.

Участники программы:

Молодые семьи и получатели земли по программе «Дальневосточный гектар».

Молодые семьи – это семьи, в которых супруги имеют гражданство Российской Федерации, состоят в зарегистрированном браке не менее года, и муж и жена должны быть не старше 35 лет (включительно). Важным условием предоставления ипотеки станет регистрация хотя бы одного из супругов по месту жительства на территории субъектов ДФО. Неполные семьи, в которых один родитель до 35 лет и ребенок до 18 лет, также смогут воспользоваться льготным кредитным продуктом.

Где покупать:

Во всех субъектах Дальневосточного федерального округа, без исключений.

Что можно:

Купить квартиру на первичном рынке или самому построить дом.

Ограничения для участников программы «Дальневосточный гектар»:

Участники программы смогут только строить дом на своей земле. Покупать квартиру нельзя.

Земля должна иметь вид разрешенного использования «Для индивидуального жилищного строительства» и (или) «Для ведения личного подсобного хозяйства (приусадебный земельный участок)».

@ipotekahouse #полезное

Росреестром в рамках реализации федерального проекта «Ипотека» выпущено 740 электронных закладных в различных регионах страны, из которых 651 - в сентябре текущего года.

Оооо! И кто же эти банки?

@ipotekahouse

Оооо! И кто же эти банки?

@ipotekahouse

Forwarded from Ипотека и недвижимость

Какие банки не требуют участия супруга как созаемщика и брачный договор. Только согласие

🔹Банк Возрождение

🔹Газпромбанк

🔹Банк ДОМ РФ

🔹Промсвязьбанк

🔹Банк Санкт-Петербург

🔹Абсолют Банк

🔹Национальная фабрика ипотеки

🔹Связь Банк

🔹Примсоцбанк

@ipotekahouse #полезное

🔹Банк Возрождение

🔹Газпромбанк

🔹Банк ДОМ РФ

🔹Промсвязьбанк

🔹Банк Санкт-Петербург

🔹Абсолют Банк

🔹Национальная фабрика ипотеки

🔹Связь Банк

🔹Примсоцбанк

@ipotekahouse #полезное

Подробности расчета долговой нагрузки заемщиков

Всем известно, что с 1 октября Центральный банк поменял подход по расчету показателя долговой нагрузки (ПДН). Теперь кредиторам нужно считать отношение среднемесячных платежей по ВСЕМ кредитным долгам к среднемесячному доходу заемщика.

ПДН будет считаться при выдаче кредитов и займов свыше 10 тыс. рублей.

Определять ПДН будут все подконтрольные ЦБ организации - банки, МФО, кооперативы и тп.

Чтобы понять, какие кредиты и платежи по ним брать в расчет ПДН, кредитор запросит информацию в БКИ. Во всех БКИ. Собственно, это делают и сейчас, но не во всех БКИ, и не все учитывают, скорее просто просматривают.

По картам ежемесячного платежа как такового нет, поэтому платеж здесь будут высчитывать. Двумя способами (на выбор банка): 5% от лимита по карте или 10% от фактического долга.

Для расчета ПДН теперь у клиентов будут запрашивать доходы за 12 месяцев, а не за 6, как принято сейчас.

Банк России, по сути, включил ограничение по размеру ПДН. Грубо говоря, сумма всех платежей не должна превышать 50% дохода должника. Но там сложная схема размера ПДН, зависящая от нескольких показателей. В т.ч. от ставки. Норматив ПДН в принципе никто не мешает превышать, платя за это повышенными резервами.

Т.е. выдавая рисковый кредит, примерно такую же сумму банк «заморозит» на резервы. Грубо говоря, вместо одного кредита банк «выдает» два. Только со «второго» он не получает никакого дохода, кредит лежит в резервах. По некоторым кредитам с высоким ставками при высоком ПДН (более 80%), банку придется «заморозить» более 2х сумм выдаваемого кредита. Получается, в этом случае банк «выдаст» аж 3 кредита, два из которых дохода не принесут. Поэтому банк подумает, прежде чем выдавать рисковые кредиты. Этого и добивается ЦБ.

Тут есть 2 варианта: либо кредиторы не будут выдавать такие кредиты, либо вернут себе доходность, увеличив ставку по реально выданному рискованному кредиту. Чтобы «отбить» те кредиты, что лежат в резерве.

Таким образом, Банк России хочет замедлить рост кредитные долгов.

@ipotekahouse #новости

Всем известно, что с 1 октября Центральный банк поменял подход по расчету показателя долговой нагрузки (ПДН). Теперь кредиторам нужно считать отношение среднемесячных платежей по ВСЕМ кредитным долгам к среднемесячному доходу заемщика.

ПДН будет считаться при выдаче кредитов и займов свыше 10 тыс. рублей.

Определять ПДН будут все подконтрольные ЦБ организации - банки, МФО, кооперативы и тп.

Чтобы понять, какие кредиты и платежи по ним брать в расчет ПДН, кредитор запросит информацию в БКИ. Во всех БКИ. Собственно, это делают и сейчас, но не во всех БКИ, и не все учитывают, скорее просто просматривают.

По картам ежемесячного платежа как такового нет, поэтому платеж здесь будут высчитывать. Двумя способами (на выбор банка): 5% от лимита по карте или 10% от фактического долга.

Для расчета ПДН теперь у клиентов будут запрашивать доходы за 12 месяцев, а не за 6, как принято сейчас.

Банк России, по сути, включил ограничение по размеру ПДН. Грубо говоря, сумма всех платежей не должна превышать 50% дохода должника. Но там сложная схема размера ПДН, зависящая от нескольких показателей. В т.ч. от ставки. Норматив ПДН в принципе никто не мешает превышать, платя за это повышенными резервами.

Т.е. выдавая рисковый кредит, примерно такую же сумму банк «заморозит» на резервы. Грубо говоря, вместо одного кредита банк «выдает» два. Только со «второго» он не получает никакого дохода, кредит лежит в резервах. По некоторым кредитам с высоким ставками при высоком ПДН (более 80%), банку придется «заморозить» более 2х сумм выдаваемого кредита. Получается, в этом случае банк «выдаст» аж 3 кредита, два из которых дохода не принесут. Поэтому банк подумает, прежде чем выдавать рисковые кредиты. Этого и добивается ЦБ.

Тут есть 2 варианта: либо кредиторы не будут выдавать такие кредиты, либо вернут себе доходность, увеличив ставку по реально выданному рискованному кредиту. Чтобы «отбить» те кредиты, что лежат в резерве.

Таким образом, Банк России хочет замедлить рост кредитные долгов.

@ipotekahouse #новости

Forwarded from Домострой

Ипотечные каникулы не в тренде.

Ведомости опросили несколько банков по статистике обращений граждан с 1 августа за так называемыми "ипотечными каникулами" и вот, что из этого вышло:

Сбербанк - 3000 заявок

ВТБ - 1200 заявок

Альфа-банк - 100 завок

В банке "Санкт-Петербург" попросились отдохнуть 50 человек, что составило 0,14% заемщиков. Остальные по мелочи.

В большинстве банков особого ажиотажа не заметили и связывают это с возможностью реструктуризации долга по старым схемам, которые предлагает банк, т.к. такие программы более гибкие.

Из всех обратившихся за каникулами 70% потеряли работу и временно не могут оплачивать свой долг. Остальные же, как выяснилось при проверке, просто не хотят временно платить банку и им законно отказывают.

Ведомости опросили несколько банков по статистике обращений граждан с 1 августа за так называемыми "ипотечными каникулами" и вот, что из этого вышло:

Сбербанк - 3000 заявок

ВТБ - 1200 заявок

Альфа-банк - 100 завок

В банке "Санкт-Петербург" попросились отдохнуть 50 человек, что составило 0,14% заемщиков. Остальные по мелочи.

В большинстве банков особого ажиотажа не заметили и связывают это с возможностью реструктуризации долга по старым схемам, которые предлагает банк, т.к. такие программы более гибкие.

Из всех обратившихся за каникулами 70% потеряли работу и временно не могут оплачивать свой долг. Остальные же, как выяснилось при проверке, просто не хотят временно платить банку и им законно отказывают.

Новость дня: В Екатеринбурге Сбербанк выдал Семейную ипотеку под 3,4% годовых

Это покупка новостройки у девелопера Брусника. По новой схеме с эскроу, как я понимаю. Такая ставка говорят, действует в двух ЖК, которые в городе строит Брусника.

Напомним, что стандартно Сбербанк сейчас выдает Семейную ипотеку под 5% годовых.

Кстати, цены на квартиры там начинаются от 4,1 млн рублей за 1-комнатную квартиру. И это Екатеринбург. Совсем недешево. В Москве (которая за МКАД) цены можно словить от 3,2 млн.

Для большой семьи нужна немаленькая квартира. 3-х комнатная квартира в этом ЖК стоит от 6,6 млн. Пусть 7 млн. При ставке в 5% сроке 15 лет и сумме кредита 6 млн (допустим, что 1 млн руб 15% семья набрала сама) семья отдаст всего процентов 3,3 млн. При ставке 3,4% - 2,3 млн. Семья сэкономит на процентах ~ 1 млн. Это где-то 14% от цены квартиры. Разница в месячном платеже по кредиту примерно 5600 рублей.

Кстати, даже при ставке в 3,4% платеж в «нашем» случае будет почти 50 тыс р. Семья должна иметь доход где-то 100 тыс р. (если взять новые правила расчета ПДН). А мы говорим о семье, в которой только родился второй ребенок.

Так откуда же такая щедрость у застройщика? На мой непосвященный в дела Сбербанка и Брусники взгляд это связано с тем, что (просто мнение):

➢ Сбербанк здесь дает кредит застройщику по проектной схеме. Для запуска программы (банку то тоже отчитаться нужно по проектному финансированию) мог дать и по лояльной ставке, да еще и поставить условие по части продаж в рамках Семейной ипотеки.

➢ да и тема для пиара хороша. Девелопер вместо того, чтобы потратить денежку на рекламу и на скидки дает вместе с банком низкую ставку хотя бы для некоторых.

Ставка, кстати, на весь срок такая дается. Но, учитывая цены квартир и размер платежа даже при ставке 3,4%, вряд ли Семейной ипотеки в этом ЖК будет много. Это скорее выставочная ставка.

И еще, зашла на сайт ЖК Южные кварталы от Брусники, где, собственно, и дается эта всеми теперь раскручиваемая ставка, там вообще для всех обещают ставку в 6,7%… При средней почти 10%. Но, правда, только по 6 квартирам. Ну точно скидку по неудобным квартирам зашили в ставку.

Но людям благо. Что и хорошо!

@ipotekahouse

Это покупка новостройки у девелопера Брусника. По новой схеме с эскроу, как я понимаю. Такая ставка говорят, действует в двух ЖК, которые в городе строит Брусника.

Напомним, что стандартно Сбербанк сейчас выдает Семейную ипотеку под 5% годовых.

Кстати, цены на квартиры там начинаются от 4,1 млн рублей за 1-комнатную квартиру. И это Екатеринбург. Совсем недешево. В Москве (которая за МКАД) цены можно словить от 3,2 млн.

Для большой семьи нужна немаленькая квартира. 3-х комнатная квартира в этом ЖК стоит от 6,6 млн. Пусть 7 млн. При ставке в 5% сроке 15 лет и сумме кредита 6 млн (допустим, что 1 млн руб 15% семья набрала сама) семья отдаст всего процентов 3,3 млн. При ставке 3,4% - 2,3 млн. Семья сэкономит на процентах ~ 1 млн. Это где-то 14% от цены квартиры. Разница в месячном платеже по кредиту примерно 5600 рублей.

Кстати, даже при ставке в 3,4% платеж в «нашем» случае будет почти 50 тыс р. Семья должна иметь доход где-то 100 тыс р. (если взять новые правила расчета ПДН). А мы говорим о семье, в которой только родился второй ребенок.

Так откуда же такая щедрость у застройщика? На мой непосвященный в дела Сбербанка и Брусники взгляд это связано с тем, что (просто мнение):

➢ Сбербанк здесь дает кредит застройщику по проектной схеме. Для запуска программы (банку то тоже отчитаться нужно по проектному финансированию) мог дать и по лояльной ставке, да еще и поставить условие по части продаж в рамках Семейной ипотеки.

➢ да и тема для пиара хороша. Девелопер вместо того, чтобы потратить денежку на рекламу и на скидки дает вместе с банком низкую ставку хотя бы для некоторых.

Ставка, кстати, на весь срок такая дается. Но, учитывая цены квартир и размер платежа даже при ставке 3,4%, вряд ли Семейной ипотеки в этом ЖК будет много. Это скорее выставочная ставка.

И еще, зашла на сайт ЖК Южные кварталы от Брусники, где, собственно, и дается эта всеми теперь раскручиваемая ставка, там вообще для всех обещают ставку в 6,7%… При средней почти 10%. Но, правда, только по 6 квартирам. Ну точно скидку по неудобным квартирам зашили в ставку.

Но людям благо. Что и хорошо!

@ipotekahouse

В США старинный особняк перевезли по Чесапикскому заливу

В штате Мэриленд старинный особняк постройки XVIII века отправился в путешествие длиной в 80 км по Чесапикскому заливу.

Новый владелец, который приобрел его за полмиллиона долларов, решил перевезти его из города Истон в Квинстаун. Там он планирует восстановить старинное здание и подарить своим родителям.

@ipotekahouse #интересное Источник - Голос Америки

В штате Мэриленд старинный особняк постройки XVIII века отправился в путешествие длиной в 80 км по Чесапикскому заливу.

Новый владелец, который приобрел его за полмиллиона долларов, решил перевезти его из города Истон в Квинстаун. Там он планирует восстановить старинное здание и подарить своим родителям.

@ipotekahouse #интересное Источник - Голос Америки

5 фактов о закладной

Факт № 1.

Закладная это ценная бумага. Именная ценная бумага.

По закону закладная составляется заемщиком. Да-да, не банком, а заемщиком. Если недвижимость в залог передало третье лицо, то и оно участвует в составлении закладной. Но фактически все происходит не так. Закладную готовит банк. Заемщику и залогодателю остаётся только подписать готовый документ. Сейчас закладная оформляется в бумажном или в электронном виде. В какой именно форме будет оформлена закладная, решает банк.

Факт № 2.

Закладная не является эмиссионной ценной бумагой.

Несмотря на то, что закладная - ценная бумага, ее нельзя купить на бирже. Как, например, облигации разных публичных предприятий, типа, Сбербанка или Газпрома. Потому что закладная - не эмиссионная бумага. Но купить-продать ее все-равно можно, правда, не в публичном пространстве, а в личной сделке с владельцем закладной.

Факт № 3.

Закладная удостоверяет сразу 2 права ее владельца:

▪️право требования возврата кредита (право кредитора);

▪️право на залог при невозврате долга (право залогодержателя, как правило, кредитор и залогодержатель одно лицо - первичный кредитор).

Поэтому в закладной содержатся условия и кредита, и залога.

Факт № 4.

Чтобы закладная стала ценной бумагой она должна содержать 14 обязательных условий. Перечислять тут не будем, все есть в законе об ипотеке. Кстати, слово “Закладная” тоже обязательное. А еще на закладной госрегистратор должен сделать отметки о зарегистрированных правах на собственность (при ипотеке в силу закона) и о регистрации ипотеки, а также поставить дату выдачи закладной. Регистратор должен сшить закладную (бумажную), заверив своей подписью и печатью. Тогда закладная станет ценной бумагой. Электронная закладная еще должна содержать некоторые сведения по ее учету и хранению.

Факт № 5.

Закладную кредитор может продать другому лицу, НЕ спрашивая согласия заемщика и залогодателя.

Вообще закладная нужна для упрощения «купли-продажи» кредита. Сейчас очень часто кредиты перепродаются.

Если есть закладная (а мы помним, что она удостоверяет сразу 2 (!) права), достаточно на закладной написать «Передаю права тому-то по такому-то договору с такой-то даты». И все! Даже регистрировать нового владельца закладной не нужно. Можно, но не нужно.

Что касается согласия заемщика на продажу закладной - оно действительно не нужно, если закладная продается банку. Если покупает не банк, согласие требуется. Но обычно оно изначально у вас берется при оформлении сделки и «зашито» в кредитный договор или закладную. Вы же внимательно читаете документы?

Погашение кредита

Если заемщик полностью погасил кредит, то владелец закладной делает на закладной отметку, что кредит погашен. Заемщику банк может выдать комплект из оригинала закладной и справки о полном погашении кредита. С этими документами заемщик идет в МФЦ и сам снимает залог. Залог может снять и сам кредитор. Так, например, делает Сбербанк. Все вроде просто, но бывают и проблемы - кредитор может долго искать у себя бумажную закладную. А порой кредиторы закладные банально теряют... Для восстановления нужно время. С электронной закладной все проще, все делает банк и потери документа исключены.

©ipotekahouse #полезное

Факт № 1.

Закладная это ценная бумага. Именная ценная бумага.

По закону закладная составляется заемщиком. Да-да, не банком, а заемщиком. Если недвижимость в залог передало третье лицо, то и оно участвует в составлении закладной. Но фактически все происходит не так. Закладную готовит банк. Заемщику и залогодателю остаётся только подписать готовый документ. Сейчас закладная оформляется в бумажном или в электронном виде. В какой именно форме будет оформлена закладная, решает банк.

Факт № 2.

Закладная не является эмиссионной ценной бумагой.

Несмотря на то, что закладная - ценная бумага, ее нельзя купить на бирже. Как, например, облигации разных публичных предприятий, типа, Сбербанка или Газпрома. Потому что закладная - не эмиссионная бумага. Но купить-продать ее все-равно можно, правда, не в публичном пространстве, а в личной сделке с владельцем закладной.

Факт № 3.

Закладная удостоверяет сразу 2 права ее владельца:

▪️право требования возврата кредита (право кредитора);

▪️право на залог при невозврате долга (право залогодержателя, как правило, кредитор и залогодержатель одно лицо - первичный кредитор).

Поэтому в закладной содержатся условия и кредита, и залога.

Факт № 4.

Чтобы закладная стала ценной бумагой она должна содержать 14 обязательных условий. Перечислять тут не будем, все есть в законе об ипотеке. Кстати, слово “Закладная” тоже обязательное. А еще на закладной госрегистратор должен сделать отметки о зарегистрированных правах на собственность (при ипотеке в силу закона) и о регистрации ипотеки, а также поставить дату выдачи закладной. Регистратор должен сшить закладную (бумажную), заверив своей подписью и печатью. Тогда закладная станет ценной бумагой. Электронная закладная еще должна содержать некоторые сведения по ее учету и хранению.

Факт № 5.

Закладную кредитор может продать другому лицу, НЕ спрашивая согласия заемщика и залогодателя.

Вообще закладная нужна для упрощения «купли-продажи» кредита. Сейчас очень часто кредиты перепродаются.

Если есть закладная (а мы помним, что она удостоверяет сразу 2 (!) права), достаточно на закладной написать «Передаю права тому-то по такому-то договору с такой-то даты». И все! Даже регистрировать нового владельца закладной не нужно. Можно, но не нужно.

Что касается согласия заемщика на продажу закладной - оно действительно не нужно, если закладная продается банку. Если покупает не банк, согласие требуется. Но обычно оно изначально у вас берется при оформлении сделки и «зашито» в кредитный договор или закладную. Вы же внимательно читаете документы?

Погашение кредита

Если заемщик полностью погасил кредит, то владелец закладной делает на закладной отметку, что кредит погашен. Заемщику банк может выдать комплект из оригинала закладной и справки о полном погашении кредита. С этими документами заемщик идет в МФЦ и сам снимает залог. Залог может снять и сам кредитор. Так, например, делает Сбербанк. Все вроде просто, но бывают и проблемы - кредитор может долго искать у себя бумажную закладную. А порой кредиторы закладные банально теряют... Для восстановления нужно время. С электронной закладной все проще, все делает банк и потери документа исключены.

©ipotekahouse #полезное

Forwarded from Novostroyman. Москва. Недвижимость

Покупка квартиры в Москве окупается сдачей в аренду через 21-27 лет

К такому выводу пришла Швейцарская финансовая группа UBS, исследование которой вы найдете тут, а рассказал об этом Варламов.

Лучшая окупаемость квартиры среди исследованных городов у Чикаго - всего 11-13 лет, худшая - в Цюрихе: 35-39 лет.

@novostroyman

К такому выводу пришла Швейцарская финансовая группа UBS, исследование которой вы найдете тут, а рассказал об этом Варламов.

Лучшая окупаемость квартиры среди исследованных городов у Чикаго - всего 11-13 лет, худшая - в Цюрихе: 35-39 лет.

@novostroyman

Мнение (не мое, но согласна, иначе бы не транслировала): Детская (Семейна) ипотека. Много шума из ничего.

Из каждой розетки слышно: «Детская ипотека! Детская ипотека!!!...» А, оказывается, семью, воспользовавшуюся льготой, днем с огнем не сыщешь.

Чиновникам нужны не реальные объемы кредитования, а благостный информационный шум.

Кстати, при этом банками умалчивается, что процент отсева возможных заемщиков по этому продукту выше «средней температуры по больнице». Банкам не нужны потенциальные дефолты, поскольку это слишком резонансная тема, и скоринг многодетных клиентов идет гораздо строже.

Заявлялось, что правом получения такого кредита воспользуется 187 тысяч семей. Всего на реализацию программы субсидирования в 2019 году предусмотрено 9,2 миллиарда рублей, в 2020 году — 11,5 миллиарда рублей, в 2021 году — 11,1 миллиарда рублей. Скорее всего, заметная часть этих денег вернется в бюджет невостребованными.

Еще есть мнение, что в недалекой перспективе большую часть в этой программе будет составлять рефинансирование, а не выдача новых кредитов.

Источник

p.s. в кавычки текст не брала надеюсь, автор простит. Просто цитаты. Справочно: За 1,5 года действия программы выдано 22,6 тыс кредитов, более трети - рефинансирование.

И, к теме, мои рассуждения про эту тему

@ipotekahouse

Из каждой розетки слышно: «Детская ипотека! Детская ипотека!!!...» А, оказывается, семью, воспользовавшуюся льготой, днем с огнем не сыщешь.

Чиновникам нужны не реальные объемы кредитования, а благостный информационный шум.

Кстати, при этом банками умалчивается, что процент отсева возможных заемщиков по этому продукту выше «средней температуры по больнице». Банкам не нужны потенциальные дефолты, поскольку это слишком резонансная тема, и скоринг многодетных клиентов идет гораздо строже.

Заявлялось, что правом получения такого кредита воспользуется 187 тысяч семей. Всего на реализацию программы субсидирования в 2019 году предусмотрено 9,2 миллиарда рублей, в 2020 году — 11,5 миллиарда рублей, в 2021 году — 11,1 миллиарда рублей. Скорее всего, заметная часть этих денег вернется в бюджет невостребованными.

Еще есть мнение, что в недалекой перспективе большую часть в этой программе будет составлять рефинансирование, а не выдача новых кредитов.

Источник

p.s. в кавычки текст не брала надеюсь, автор простит. Просто цитаты. Справочно: За 1,5 года действия программы выдано 22,6 тыс кредитов, более трети - рефинансирование.

И, к теме, мои рассуждения про эту тему

@ipotekahouse

Новость дня: Банк Дом РФ снял одно из ключевых требований к заемщику при проектном кредитовании – требование о наличии собственных средств в размере 15% стоимости проекта. Для получения кредита Застройщику достаточно иметь оплаченный земельный участок с разрешением на строительство.

Что это значит. Рассуждения дилетантки

Нужно понимать, что как таковой собственной земли у застройщика, как правило, нет. Она дается ему в аренду для строительства многоквартирного дома. Оплата означает, что застройщик оплатил аренду. Т.е. собственных средств у застройщика, входящего в проект, нет от слова «совсем».

Теперь вспомним, правила ПДН, установленные Центральным банком для кредитования физических лиц. Там чем меньше собственных средств, а тут НОЛЬ, тем больше резервы по кредиту, а то и вообще запрет на выдачу. Резервы могут достигать 2-3 суммы выданного кредита. Интересно, как будет в банках с такими рисковыми кредитами застройщиков?

Я писала про ПДН, что там будет 2 варианта для банка - не выдавать или повышать ставку по такому кредиту. Это я про рыночный кредит, а не по указке.

Тут, скорее всего, будет все в точности до наоборот.

Несмотря на высокий риск, банки будут наращивать выдачу таких кредитов и явно под небольшие ставки. Потому что этого требует сегодняшнее время. Ну вы понимаете. Чем это закончится, увидим через года 2. Не будет ли еще хуже? Обеспечивает то гарантии строительства только один гарант - ДОМ РФ.

p.s. Сбербанк, говорят, тоже упростил свои процедуры и требования.

@ipotekahouse #новости

Что это значит. Рассуждения дилетантки

Нужно понимать, что как таковой собственной земли у застройщика, как правило, нет. Она дается ему в аренду для строительства многоквартирного дома. Оплата означает, что застройщик оплатил аренду. Т.е. собственных средств у застройщика, входящего в проект, нет от слова «совсем».

Теперь вспомним, правила ПДН, установленные Центральным банком для кредитования физических лиц. Там чем меньше собственных средств, а тут НОЛЬ, тем больше резервы по кредиту, а то и вообще запрет на выдачу. Резервы могут достигать 2-3 суммы выданного кредита. Интересно, как будет в банках с такими рисковыми кредитами застройщиков?

Я писала про ПДН, что там будет 2 варианта для банка - не выдавать или повышать ставку по такому кредиту. Это я про рыночный кредит, а не по указке.

Тут, скорее всего, будет все в точности до наоборот.

Несмотря на высокий риск, банки будут наращивать выдачу таких кредитов и явно под небольшие ставки. Потому что этого требует сегодняшнее время. Ну вы понимаете. Чем это закончится, увидим через года 2. Не будет ли еще хуже? Обеспечивает то гарантии строительства только один гарант - ДОМ РФ.

p.s. Сбербанк, говорят, тоже упростил свои процедуры и требования.

@ipotekahouse #новости

К теме выше. Минстрой России предлагает отменить для застройщиков, перешедших на эскроу-счета, необходимость получать заключение о соответствии требованиям закона о долевом строительстве (ЗОС)

Может, уже проектное финансирование отменить, чтоб не мучиться?

Может, уже проектное финансирование отменить, чтоб не мучиться?

Forwarded from КОТЛОВАНЪ

#опрос для риелторов

Как вы одобряете ипотеку своему клиенту?

Как вы одобряете ипотеку своему клиенту?

Anonymous Poll

47%

я не риелтор - смотреть результат

14%

ипотечный специалист в штате агентства - передаю ему

8%

использую услуги ипотечного брокера

5%

отправляю клиента одобрять самостоятельно

15%

Есть "связи" с банках - отправляю им

7%

Сначала ДомКлик, если не одобрили - ищу другие варианты

3%

одобряю через застройщика

Forwarded from РИА Недвижимость

❗️ Внимание, мошенники ❗️ (кажется, пора заводить новую рубрику)

И снова на арену выходят преступления с цифровой подписью. Аферист, совместно с неустановленными соучастниками, по поддельному паспорту оформил цифровую подпись 61-летней жительницы Москвы и продал ее квартиру.

Кстати, подозреваемого в цифровом преступлении уже задержали - им оказался 37-летний мужчина, которой снимал эту квартиру. Сейчас он находится под домашним арестом, полиция возбудила уголовное дело по статье "Мошенничество". Поздробнее здесь >>>

@ria_realty

И снова на арену выходят преступления с цифровой подписью. Аферист, совместно с неустановленными соучастниками, по поддельному паспорту оформил цифровую подпись 61-летней жительницы Москвы и продал ее квартиру.

Кстати, подозреваемого в цифровом преступлении уже задержали - им оказался 37-летний мужчина, которой снимал эту квартиру. Сейчас он находится под домашним арестом, полиция возбудила уголовное дело по статье "Мошенничество". Поздробнее здесь >>>

@ria_realty

Новости недели

Чем отличается бедность от нищеты.

«Бедность – когда вы с текущих доходов не можете купить простую бытовую технику, вам для этого нужно залезать в сбережения. А нищета – когда не хватает денег на еду» (директор Института проблем глобализации Михаил Делягин) @dengiest7

С 1 октября 2019 года кредиты и займы под залог жилья смогут выдавать только профессиональные кредиторы.

Центральный банк предложил форму кредитного договора в обязательной табличной форме и еще изменил подход к расчету долговой нагрузки

Снизят ли ИЦБ ставку по ипотеке. Мнение

Банки начали снижать ставки по ипотеке. Новые ставки по Семейной ипотеке по основным банкам здесь, а по рефинансированию ипотеки здесь

Стали известны подробности Дальневосточной ипотеки

Застройщикам еще больше упрощен доступ к кредитам. Но к чему это приведет?!

Полезное

Как узнать, где хранится ваша кредитная история. Инструкция

Каких застройщиков и когда будут проверять

Какие банки не требуют участия супруга как созаемщика и брачный договор. Только согласие

5 фактов о закладной

#ipotekahouse #новостинедели

Чем отличается бедность от нищеты.

«Бедность – когда вы с текущих доходов не можете купить простую бытовую технику, вам для этого нужно залезать в сбережения. А нищета – когда не хватает денег на еду» (директор Института проблем глобализации Михаил Делягин) @dengiest7

С 1 октября 2019 года кредиты и займы под залог жилья смогут выдавать только профессиональные кредиторы.

Центральный банк предложил форму кредитного договора в обязательной табличной форме и еще изменил подход к расчету долговой нагрузки

Снизят ли ИЦБ ставку по ипотеке. Мнение

Банки начали снижать ставки по ипотеке. Новые ставки по Семейной ипотеке по основным банкам здесь, а по рефинансированию ипотеки здесь

Стали известны подробности Дальневосточной ипотеки

Застройщикам еще больше упрощен доступ к кредитам. Но к чему это приведет?!

Полезное

Как узнать, где хранится ваша кредитная история. Инструкция

Каких застройщиков и когда будут проверять

Какие банки не требуют участия супруга как созаемщика и брачный договор. Только согласие

5 фактов о закладной

#ipotekahouse #новостинедели

Теперь с рынком ипотечных ценных бумаг точно будет все ОК 😂 @ipotekahouse

Субботние истории

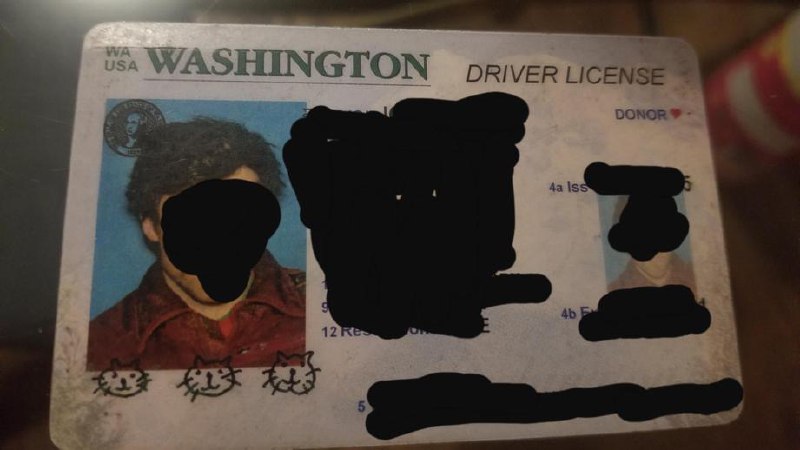

Пользователь социальной сети Reddit из США рассказал, что его подпись в виде кошачьих мордочек сыграла с ним злую шутку.

В 2015 году он подал документы на продление автомобильных прав. Вместо простой подписи нарисовал три кошачьих морды. Он тогда даже не мог предположить, что ему придется нарисовать кошачью морду более 30 раз.

Несколько лет ему не пришлось нигде показывать документ и подписывать бумаги.

Но, к несчастью, решил он купить дом в ипотеку. Когда наш герой подписал документы, то агент попросил его права, чтобы сличить подпись. Так как «картинки» не сходились, героя попросили переподписать все бумаги, точно воспроизводя рисунок на документе. И еще раз. И еще. И так 30 раз!

В комментариях пользователи поделились похожими историями.

«Когда я был моложе, то придумал секретный вопрос для своего банковского счета: «Имя любимой порнозвезды». Спустя 15 лет я смущаюсь звонить в банк, т.к. придется отвечать на этот вопрос».

«Когда я сделал свое первое удостоверение личности, мне было 16 лет, и я подумал, что было круто нарисовать бабочку в качестве подписи. Десять лет спустя я все еще использую чертову бабочку как свою подпись. Да, для банка, страховки и в офисе тоже».

@ipotekahouse #интересно #суббота

Пользователь социальной сети Reddit из США рассказал, что его подпись в виде кошачьих мордочек сыграла с ним злую шутку.

В 2015 году он подал документы на продление автомобильных прав. Вместо простой подписи нарисовал три кошачьих морды. Он тогда даже не мог предположить, что ему придется нарисовать кошачью морду более 30 раз.

Несколько лет ему не пришлось нигде показывать документ и подписывать бумаги.

Но, к несчастью, решил он купить дом в ипотеку. Когда наш герой подписал документы, то агент попросил его права, чтобы сличить подпись. Так как «картинки» не сходились, героя попросили переподписать все бумаги, точно воспроизводя рисунок на документе. И еще раз. И еще. И так 30 раз!

В комментариях пользователи поделились похожими историями.

«Когда я был моложе, то придумал секретный вопрос для своего банковского счета: «Имя любимой порнозвезды». Спустя 15 лет я смущаюсь звонить в банк, т.к. придется отвечать на этот вопрос».

«Когда я сделал свое первое удостоверение личности, мне было 16 лет, и я подумал, что было круто нарисовать бабочку в качестве подписи. Десять лет спустя я все еще использую чертову бабочку как свою подпись. Да, для банка, страховки и в офисе тоже».

@ipotekahouse #интересно #суббота

{kind=link}