Согласно статистике, только 7% трейдеров показывают доходность выше банковского вклада, а 82% трейдеров теряют деньги. Автор канала @neinvest пытается войти в эти самые 7%, при этом публикуя все свои действия. Он ведет полную публичную отчетность, рассказывает, почему принял то или иное решение, даёт советы, как диверсифицировать риски, проводит конкурсы и так далее.

Автору тоже надоели каналы с платными сигналами и постоянными вебинарами, на которых практически ноль полезной информации. На своем же канале автор вкладывает собственные средства и делится всей отчетностью. Объём вложенных средств уже свыше $5000💰

На канале можно повторять за действиями автора и зарабатывать, а можно просто следить и учиться на чужом опыте и ошибках 🤑

Подписывайтесь 👉🏻 @neinvest

Автору тоже надоели каналы с платными сигналами и постоянными вебинарами, на которых практически ноль полезной информации. На своем же канале автор вкладывает собственные средства и делится всей отчетностью. Объём вложенных средств уже свыше $5000💰

На канале можно повторять за действиями автора и зарабатывать, а можно просто следить и учиться на чужом опыте и ошибках 🤑

Подписывайтесь 👉🏻 @neinvest

Опасные квартиры. Продолжение

Мы ранее писали про Опасные квартиры, которые можно покупать только с широко открытыми газами. Почитайте тут

Нашли еще один вид Опасных квартир.

Порой у нас в России делают некоторые вещи не по закону. Например, строят многоэтажные дома на землях для этого совсем не предназначенных. Для индивидуального жилищного строительства (ИЖС), например. Где можно построить только частный дом.

Скандалы с такими домами были и есть в Краснодарском крае. Некоторые другие регионы этой проблемы тоже не избежали. Ушлые люди есть везде.

В чем проблема

Получить землю под застройку многоэтажным домом много сложнее, чем просто купить участок для постройки личного домика. Здесь практически нет требований и условий. Не важно, что там с коммуникациями. А вы же понимаете, одно дело - семья, другое - куча квартир с семьями. И все навешивается на одну «трубу». Сейчас даже без согласования проекта можно построить частный дом, постфактум по уведомлению.

Мошенники пользуются простотой получения частной земли и строят там многоэтажки. И продают же. Для частного дома есть ограничение в 3 этажа? Да, пожалуйста, пусть будет три. Но несколько подъездов.

Покупаете вы тут не квартиру, а долю в собственности. А это еще тот геморрой. Но покупают же!

Сдать такой дом в эксплуатацию потом будет крайне сложно. Вы можете годами ждать право собственности на свой кусок.

Но самое худшее, такие постройки идут под снос. Как не соответствующие закону. Некоторым везет, вот в Сочи было принято другое решение. Но точно не всем.

Вам оно надо?

Еще раз, мораль - смотрите документы. Сами не понимаете, обратитесь к профессионалу.

@ipotekahouse #полезное

Мы ранее писали про Опасные квартиры, которые можно покупать только с широко открытыми газами. Почитайте тут

Нашли еще один вид Опасных квартир.

Порой у нас в России делают некоторые вещи не по закону. Например, строят многоэтажные дома на землях для этого совсем не предназначенных. Для индивидуального жилищного строительства (ИЖС), например. Где можно построить только частный дом.

Скандалы с такими домами были и есть в Краснодарском крае. Некоторые другие регионы этой проблемы тоже не избежали. Ушлые люди есть везде.

В чем проблема

Получить землю под застройку многоэтажным домом много сложнее, чем просто купить участок для постройки личного домика. Здесь практически нет требований и условий. Не важно, что там с коммуникациями. А вы же понимаете, одно дело - семья, другое - куча квартир с семьями. И все навешивается на одну «трубу». Сейчас даже без согласования проекта можно построить частный дом, постфактум по уведомлению.

Мошенники пользуются простотой получения частной земли и строят там многоэтажки. И продают же. Для частного дома есть ограничение в 3 этажа? Да, пожалуйста, пусть будет три. Но несколько подъездов.

Покупаете вы тут не квартиру, а долю в собственности. А это еще тот геморрой. Но покупают же!

Сдать такой дом в эксплуатацию потом будет крайне сложно. Вы можете годами ждать право собственности на свой кусок.

Но самое худшее, такие постройки идут под снос. Как не соответствующие закону. Некоторым везет, вот в Сочи было принято другое решение. Но точно не всем.

Вам оно надо?

Еще раз, мораль - смотрите документы. Сами не понимаете, обратитесь к профессионалу.

@ipotekahouse #полезное

Сколько времени можно снимать жилье в городах России вместо покупки нового iPhone

Эксперты «Авито Недвижимости» выяснили, что по цене нового iPhone 11 Pro Max с 512 Гб встроенной памяти (~132 тыс рублей) можно снять однокомнатную квартиру на несколько месяцев.

В Казани - а это средние российские цены на аренду - квартиру можно снимать на протяжении восьми месяцев.

В Москве — городе с самой дорогой арендой (36,9 тысячи рублей) — эти деньги обеспечат в среднем от двух до четырех месяцев проживания.

В Воронеже - а это город с самой дешевой арендой — на эту сумму можно прожить более года.

@ipotekahouse #аналитика

Эксперты «Авито Недвижимости» выяснили, что по цене нового iPhone 11 Pro Max с 512 Гб встроенной памяти (~132 тыс рублей) можно снять однокомнатную квартиру на несколько месяцев.

В Казани - а это средние российские цены на аренду - квартиру можно снимать на протяжении восьми месяцев.

В Москве — городе с самой дорогой арендой (36,9 тысячи рублей) — эти деньги обеспечат в среднем от двух до четырех месяцев проживания.

В Воронеже - а это город с самой дешевой арендой — на эту сумму можно прожить более года.

@ipotekahouse #аналитика

Forwarded from СмехоДром

This media is not supported in your browser

VIEW IN TELEGRAM

Квартира, которую я могу себе позволить

Новости за неделю. Для тех, кто не успел

Установлен срок разработки Дальневосточной ипотеки под 2%

В Калуге молодым учителям дадут на ипотеку по 400 тысяч рублей

Виртуальная ипотека (VR-ипотека) от Банка ВТБ

Заявления на 450 тысяч на погашение ипотеки для многодетных начали принимать с 25 сентября. Все крупные банки уже зовут.

Дольщики демонстрируют потребительский экстремизм

Полезное

Что такое обременение

Как купить квартиру в новостройке дешевле

Как узнать, кто запрашивал информацию о вашей недвижимости в Росреестре

Минусы счета эскроу

Еще про Плохие квартиры

Установлен срок разработки Дальневосточной ипотеки под 2%

В Калуге молодым учителям дадут на ипотеку по 400 тысяч рублей

Виртуальная ипотека (VR-ипотека) от Банка ВТБ

Заявления на 450 тысяч на погашение ипотеки для многодетных начали принимать с 25 сентября. Все крупные банки уже зовут.

Дольщики демонстрируют потребительский экстремизм

Полезное

Что такое обременение

Как купить квартиру в новостройке дешевле

Как узнать, кто запрашивал информацию о вашей недвижимости в Росреестре

Минусы счета эскроу

Еще про Плохие квартиры

А вы знаете, что раньше в залог давали ИМЯ?

Индеец племени квакиутл, беря деньги в долг, мог оставить свое имя в залог.

Пока он не возвратит долг, к нему никто не должен обращаться по имени. Внимание должника привлекали или небрежным “эй ты” или просто жестом.

Историки говорят, что индейцы племени “квакиутл” были своего рода снобами. Они страшно любили разного рода титулы и боялись позора. Вся их жизнь это погоня за статусом. Свой статус они подчеркивали разными символами, предметами и церемониями.

Имя для индейцев всегда было святым.

Потерять его унизительно и страшно. Может быть, это было связано с тем, что всегда считалось, что вместе с именем человеку дается небесный покровитель.

Кстати, такое поверие есть у многих народов, не только у индейцев. Поэтому, если у индейца “забирали” имя, например, имя в залог, для него это было страшным наказанием. Даже временная потеря имени позорна.

Требование обеспечения долга в виде “залога” имени всегда гарантировало полный возврат денег.

✅ Подробности здесь

@ipotekahouse #история #суббота

Индеец племени квакиутл, беря деньги в долг, мог оставить свое имя в залог.

Пока он не возвратит долг, к нему никто не должен обращаться по имени. Внимание должника привлекали или небрежным “эй ты” или просто жестом.

Историки говорят, что индейцы племени “квакиутл” были своего рода снобами. Они страшно любили разного рода титулы и боялись позора. Вся их жизнь это погоня за статусом. Свой статус они подчеркивали разными символами, предметами и церемониями.

Имя для индейцев всегда было святым.

Потерять его унизительно и страшно. Может быть, это было связано с тем, что всегда считалось, что вместе с именем человеку дается небесный покровитель.

Кстати, такое поверие есть у многих народов, не только у индейцев. Поэтому, если у индейца “забирали” имя, например, имя в залог, для него это было страшным наказанием. Даже временная потеря имени позорна.

Требование обеспечения долга в виде “залога” имени всегда гарантировало полный возврат денег.

✅ Подробности здесь

@ipotekahouse #история #суббота

82 года назад (28 сентября 1937) постановлением Центрального исполнительного комитета СССР о разделении Западно-Сибирского края были образованы Алтайский край и Новосибирская область.

Сегодня эти два субъекта РФ входят в состав Сибирского федерального округа.

@ipotekahouse #история

Сегодня эти два субъекта РФ входят в состав Сибирского федерального округа.

@ipotekahouse #история

Кому интересно, новый обзор ЖК «Столичные поляны» (Москва, Бутово)

This media is not supported in your browser

VIEW IN TELEGRAM

В Киеве устроили акцию против мусора. Забавно получилось. И поучительно.

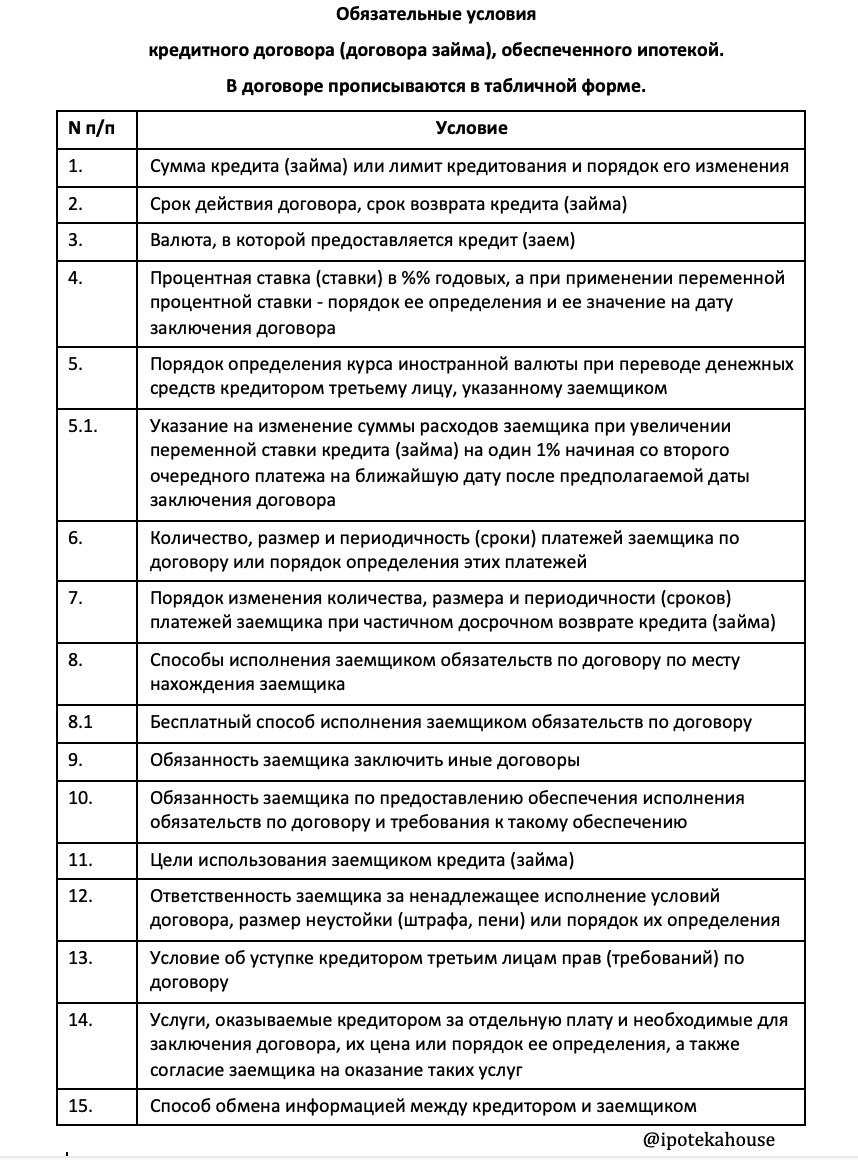

Центральный банк со следующего года собирается обязать своих подопечных кредиторов включать в кредитный договор (договор займа) условия кредитования в табличной форме.

По-видимому, просто текстовую часть граждане осилить не могут 🤷♀️ А вот в таблице, считают «там», все будет ясно и прозрачно. Чтобы потом заемщики не отнекались, что не знали и не видели.

В общем, в кредитных договорах все это и сейчас есть. В той или иной формулировке. Но главный банк страны решил сделать условия и тексты для всех стандартными.

Убирать и менять тут ничего нельзя. Если для конкретного договора что-то не применимо, нужно так и писать «не применимо».

Все обязательные условия мы привели в таблице.

Да, и под подопечными понимаются все банки, компании, подотчетные Росвоенипотеке и ДОМ РФ, МФО, кооперативы и тп. Все, кого по закону контролирует ЦБ.

@ipotekahouse #новости

По-видимому, просто текстовую часть граждане осилить не могут 🤷♀️ А вот в таблице, считают «там», все будет ясно и прозрачно. Чтобы потом заемщики не отнекались, что не знали и не видели.

В общем, в кредитных договорах все это и сейчас есть. В той или иной формулировке. Но главный банк страны решил сделать условия и тексты для всех стандартными.

Убирать и менять тут ничего нельзя. Если для конкретного договора что-то не применимо, нужно так и писать «не применимо».

Все обязательные условия мы привели в таблице.

Да, и под подопечными понимаются все банки, компании, подотчетные Росвоенипотеке и ДОМ РФ, МФО, кооперативы и тп. Все, кого по закону контролирует ЦБ.

@ipotekahouse #новости

{kind=link}

Новость дня: Минфин, Минэк и ДОМ РФ завершили работу над дорожной картой по ипотечным ценным бумагам (ИЦБ). ИЦБ должны снизить ставку по ипотеке. Верите? Свое мнение писала раньше. Еще раз ⬇️⬇️⬇️

Forwarded from Ипотека и недвижимость

Новость дня: В ипотечные ценные бумаги (ИЦБ) разрешат вкладывать пенсионные средства. ВЭБ, как основной госдержатель пенсионных денег, будет вкладывать.

Размышления дилетанта

В принципе, все логично: ипотечные кредиты - «длинные», пенсионные инвестиции - тоже. Чтобы выдавать ипотеку на 30 лет, по-хорошему, нужны инвестиции на такой же срок. Не за счет коротких депозитов должны выдаваться ипотечные кредиты на десятки лет. Это для банков риск изменения процентных ставок и этот риск они тоже закладывают в нашу процентную ставку. А вот будущие пенсии как раз из этой же «длинной» серии.

Но есть много «но», иначе уже давно бы пенсионные деньги и деньги всяческих инвесторов полились бы в нашу ипотеку.

Кстати, а вы знаете, что Центральный банк покупает американские ипотечные ценные бумаги в свой инвестиционный портфель? Ну, если сейчас по понятным причинам не покупает, то раньше точно покупал.

Между ИЦБ и ценой ипотеки есть прямая связь. Вспомним, из чего состоит ставка по кредиту. Грубо, Ставка = стоимость денег + затраты кредитора (офисы, сотрудники и тп) + норма прибыли + цена риска. Цена ИЦБ = стоимость денег. Итак, Ставка по ипотеке = цена ИЦБ + затраты кредитора + прибыль + риск.

Сейчас стоимость денег = цена депозитов. Условно это так. Получается, ставка по ИЦБ должна быть ниже ставок по коротким депозитам. Это что-ли ниже 4-5% депозитных? А где инвесторы, которые готовы под такие ставки вложиться на длинный срок? ПФР вложит наши накопления под такую доходность? Сейчас вроде размещают под 8-9%. Да и инфляция вон за 2018 года была 4,2%. Это ж наши пенсионные накопления просто будут «съедены» инфляцией. И кто от этого будет счастлив?

Да, в ИЦБ еще вроде будут вкладывать деньги крупные корпорации. Так обещают. Интересно, сами захотели или приобщают?

Пока наши ИЦБ покупают сами же кредиторы себе на баланс. Оборот себя в природе…

И еще «НО». Мы писали про это раньше здесь https://t.me/ipotekahouse/1243.

Риски для инвесторов в ИЦБ все время увеличивают. Однотраншевые бумаги (риск всего ипотечного рынка ложится на одного гаранта в лице ДОМ РФ, и это слишком круто), повышение доли строительных кредитов в составе ипотечного покрытия (до 40%, сейчас 10%. пока это проект).

💁♀️ Итоговая мысль дилетантки - нельзя сделать низкие рыночные ставки по ипотеке (для всех) не рыночными методами. Ничего хорошего из новых идей не будет, пока нормально не заработает экономика, не будет снижена инфляция и не будут реально снижены риски ипотеки. Для заемщика, для банка, для инвестора в ИЦБ.

p.s. Кстати, одно обещание от ДОМ РФ, за счет которого тоже должна была снизится ставка по ипотеке, так и не выполнено. Электронная закладная. Еще помните о такой? Введена 1,5 года назад. Не работает…

@ipotekahouse #новости

Размышления дилетанта

В принципе, все логично: ипотечные кредиты - «длинные», пенсионные инвестиции - тоже. Чтобы выдавать ипотеку на 30 лет, по-хорошему, нужны инвестиции на такой же срок. Не за счет коротких депозитов должны выдаваться ипотечные кредиты на десятки лет. Это для банков риск изменения процентных ставок и этот риск они тоже закладывают в нашу процентную ставку. А вот будущие пенсии как раз из этой же «длинной» серии.

Но есть много «но», иначе уже давно бы пенсионные деньги и деньги всяческих инвесторов полились бы в нашу ипотеку.

Кстати, а вы знаете, что Центральный банк покупает американские ипотечные ценные бумаги в свой инвестиционный портфель? Ну, если сейчас по понятным причинам не покупает, то раньше точно покупал.

Между ИЦБ и ценой ипотеки есть прямая связь. Вспомним, из чего состоит ставка по кредиту. Грубо, Ставка = стоимость денег + затраты кредитора (офисы, сотрудники и тп) + норма прибыли + цена риска. Цена ИЦБ = стоимость денег. Итак, Ставка по ипотеке = цена ИЦБ + затраты кредитора + прибыль + риск.

Сейчас стоимость денег = цена депозитов. Условно это так. Получается, ставка по ИЦБ должна быть ниже ставок по коротким депозитам. Это что-ли ниже 4-5% депозитных? А где инвесторы, которые готовы под такие ставки вложиться на длинный срок? ПФР вложит наши накопления под такую доходность? Сейчас вроде размещают под 8-9%. Да и инфляция вон за 2018 года была 4,2%. Это ж наши пенсионные накопления просто будут «съедены» инфляцией. И кто от этого будет счастлив?

Да, в ИЦБ еще вроде будут вкладывать деньги крупные корпорации. Так обещают. Интересно, сами захотели или приобщают?

Пока наши ИЦБ покупают сами же кредиторы себе на баланс. Оборот себя в природе…

И еще «НО». Мы писали про это раньше здесь https://t.me/ipotekahouse/1243.

Риски для инвесторов в ИЦБ все время увеличивают. Однотраншевые бумаги (риск всего ипотечного рынка ложится на одного гаранта в лице ДОМ РФ, и это слишком круто), повышение доли строительных кредитов в составе ипотечного покрытия (до 40%, сейчас 10%. пока это проект).

💁♀️ Итоговая мысль дилетантки - нельзя сделать низкие рыночные ставки по ипотеке (для всех) не рыночными методами. Ничего хорошего из новых идей не будет, пока нормально не заработает экономика, не будет снижена инфляция и не будут реально снижены риски ипотеки. Для заемщика, для банка, для инвестора в ИЦБ.

p.s. Кстати, одно обещание от ДОМ РФ, за счет которого тоже должна была снизится ставка по ипотеке, так и не выполнено. Электронная закладная. Еще помните о такой? Введена 1,5 года назад. Не работает…

@ipotekahouse #новости

Forwarded from Аманора Риелтор Москва

Сбербанк с 1 октября снижает ставки по ипотеке, минимальная ставка на первичном рынке составит - 7,3%, на вторичном - от 8,8% - банк.

Forwarded from Жилье МиМО

Кого из застройщиков Минстрой будет проверять более тщательно

Опубликован проект Порядка проверки застройщиков.

Критерии для проверки (любой из критериев):

▪️ застройщик строит в двух и более субъектах РФ;

▪️ застройщик заключил тысячу ДДУ и более;

▪️ проект строительства предусматривает ввод в помещений общей площадью более 200 тыс кв. м (жилые и нежилые).

Основания для проверки:

▪️отказ банка в совершении операции по расчетному счету застройщика;

▪️наличие систематических жалоб на нарушения застройщика;

▪️введение в отношении застройщика процедуры о банкротстве;

▪️наличие решения о ликвидация застройщика;

▪️наличие информации о фактах возбуждения уголовных дел в отношении застройщика и его руководителей;

▪️наличие решения суда о признании выданного застройщику разрешения на строительство незаконным (недействительным), или о приостановке его деятельности;

▪️наличие неисполненных исполнительных производств на сумму более 5% от объема строительства;

▪️наличие решений ФНС о приостановке операций по счетам застройщика из-за налоговых и иных обязательных недоимок;

▪️выявление фактов использования имущества застройщика не для целей строительства;

▪️при снижении средней цены продажи ниже 20% от рассчитанной по проектной декларации.

Кого проверяют

Застройщика и другие хозяйственные общества, входящие в группу застройщика.

Кто проверяет

Фонд защиты прав граждан – участников долевого строительства

Срок проверки

В пределах 3 месяцев. Но могут и продлить. Не чаще 1 раза в год.

🤷♀️ Только я что-то не поняла: проверять будут, когда уже нечто произошло?! Суд, банкротство, недоимка, блокировка счета, жалобы…

Кстати, проект еще обсуждается. Можно дать предложения. Если желаете. Прямо на портале законопроектов.

@novostroymoscow

Опубликован проект Порядка проверки застройщиков.

Критерии для проверки (любой из критериев):

▪️ застройщик строит в двух и более субъектах РФ;

▪️ застройщик заключил тысячу ДДУ и более;

▪️ проект строительства предусматривает ввод в помещений общей площадью более 200 тыс кв. м (жилые и нежилые).

Основания для проверки:

▪️отказ банка в совершении операции по расчетному счету застройщика;

▪️наличие систематических жалоб на нарушения застройщика;

▪️введение в отношении застройщика процедуры о банкротстве;

▪️наличие решения о ликвидация застройщика;

▪️наличие информации о фактах возбуждения уголовных дел в отношении застройщика и его руководителей;

▪️наличие решения суда о признании выданного застройщику разрешения на строительство незаконным (недействительным), или о приостановке его деятельности;

▪️наличие неисполненных исполнительных производств на сумму более 5% от объема строительства;

▪️наличие решений ФНС о приостановке операций по счетам застройщика из-за налоговых и иных обязательных недоимок;

▪️выявление фактов использования имущества застройщика не для целей строительства;

▪️при снижении средней цены продажи ниже 20% от рассчитанной по проектной декларации.

Кого проверяют

Застройщика и другие хозяйственные общества, входящие в группу застройщика.

Кто проверяет

Фонд защиты прав граждан – участников долевого строительства

Срок проверки

В пределах 3 месяцев. Но могут и продлить. Не чаще 1 раза в год.

🤷♀️ Только я что-то не поняла: проверять будут, когда уже нечто произошло?! Суд, банкротство, недоимка, блокировка счета, жалобы…

Кстати, проект еще обсуждается. Можно дать предложения. Если желаете. Прямо на портале законопроектов.

@novostroymoscow

Forwarded from Жилье МиМО

Динамика то задержки сроков сдачи объектов так себе... Самые злостные в этом деле застройщики - ЮгСтройИнвест - 17 мес (Ставрополь), МИЦ - 7 мес (Москва), Лидер групп - 6,2 мес (СПБ). Самые приличные - Кортос (Москва), Гранель (Москва) и ЛСР (СПБ). ПИК и А101 тоже ничего. Данные @proeconomics

@novostroymoscow

@novostroymoscow