Минстрой России разработал ЕДИНЫЕ принципы для приобретения молодыми семьями жилья по ДДУ с помощью ипотеки.

Куда можно тратить соц выплаты:

На приобретение жилья, строительство дома, погашение основной суммы долга и уплаты процентов по кредитам, в том числе предоставленным для рефинансирования ранее полученной ипотеки.

Проще?

Свидетельства о праве на соц выплаты можно будет получить проще. Теперь их можно оформлять не только на специальных бланках. Но зато срок рассмотрения заявки на участие в программе увеличен с 10 до 20 дней.

Кому:

Нуждающиеся молодые семьи, в которой оба супруга находятся в возрасте до 35 лет (включительно) и состоят в зарегистрированном браке не менее одного года.

Если граждане перестанут нуждаться в жилом помещении, их исключат из программы.

Наличие или отсутствие детей на участие в программе не влияет.

Если дети есть, размер выплат может быть увеличен.

Парламентская газета

@ipotekahouse #новости

Куда можно тратить соц выплаты:

На приобретение жилья, строительство дома, погашение основной суммы долга и уплаты процентов по кредитам, в том числе предоставленным для рефинансирования ранее полученной ипотеки.

Проще?

Свидетельства о праве на соц выплаты можно будет получить проще. Теперь их можно оформлять не только на специальных бланках. Но зато срок рассмотрения заявки на участие в программе увеличен с 10 до 20 дней.

Кому:

Нуждающиеся молодые семьи, в которой оба супруга находятся в возрасте до 35 лет (включительно) и состоят в зарегистрированном браке не менее одного года.

Если граждане перестанут нуждаться в жилом помещении, их исключат из программы.

Наличие или отсутствие детей на участие в программе не влияет.

Если дети есть, размер выплат может быть увеличен.

Парламентская газета

@ipotekahouse #новости

Пенсионерка из Карелии ВЫИГРАЛА в Столото квартиру в Москве.

Не эконом. нет. Она стала обладательницей трехкомнатной квартиры бизнес-класса в Москве.

Победительница почти 50 лет проработала воспитательницей в детском саду.

Лотерейные билеты женщина покупает в ближайшем сетевом магазине.

— Я выбрала билет из середины пачки и пошла на кассу с продуктами. Так забавно получилось: женщина из очереди спросила меня, можно ли выиграть. А я ответила, что это реально, мне даже 1000 рублей удавалось выиграть. Еще не знала, что держу билет на миллионы, — рассказала она.

Говорят, что кроме квартиры, пенсионерка получит 10 млн рублей на ее обустройство.

Если квартира женщине окажется не нужна (хотя она уже приезжала ее посмотреть), она может забрать деньги. А это 43 млн рублей (до вычета налогов).

Интересная Москва

Лотереи и тп - это зло, на наш взгляд. Такая удача скорее исключение, чем правило. Азарт истощает кошелек.

@ipotekahouse #интересное

Не эконом. нет. Она стала обладательницей трехкомнатной квартиры бизнес-класса в Москве.

Победительница почти 50 лет проработала воспитательницей в детском саду.

Лотерейные билеты женщина покупает в ближайшем сетевом магазине.

— Я выбрала билет из середины пачки и пошла на кассу с продуктами. Так забавно получилось: женщина из очереди спросила меня, можно ли выиграть. А я ответила, что это реально, мне даже 1000 рублей удавалось выиграть. Еще не знала, что держу билет на миллионы, — рассказала она.

Говорят, что кроме квартиры, пенсионерка получит 10 млн рублей на ее обустройство.

Если квартира женщине окажется не нужна (хотя она уже приезжала ее посмотреть), она может забрать деньги. А это 43 млн рублей (до вычета налогов).

Интересная Москва

Лотереи и тп - это зло, на наш взгляд. Такая удача скорее исключение, чем правило. Азарт истощает кошелек.

@ipotekahouse #интересное

В России могут появиться Жилищные алименты

В Семейный кодекс готовятся дополнения в части содержания детей при разводе родителей.

Суды, кроме алиментов, смогут присуждать бывшему супругу еще и жилищные расходы на ребенка. Например, на найм жилья, на ремонт в квартире или переезд. А может, на частичную компенсацию платежа по ипотеке. Естественно, должны быть достаточные основания для такого решения.

В статью Семейного кодекса, прописывающую перечень дополнительных расходов на детей, вносится фраза, что такие расходы могут назначаться в случае "отсутствия пригодного для постоянного проживания жилого помещения".

РоссийскаяГазета

@ipotekahouse #новости

В Семейный кодекс готовятся дополнения в части содержания детей при разводе родителей.

Суды, кроме алиментов, смогут присуждать бывшему супругу еще и жилищные расходы на ребенка. Например, на найм жилья, на ремонт в квартире или переезд. А может, на частичную компенсацию платежа по ипотеке. Естественно, должны быть достаточные основания для такого решения.

В статью Семейного кодекса, прописывающую перечень дополнительных расходов на детей, вносится фраза, что такие расходы могут назначаться в случае "отсутствия пригодного для постоянного проживания жилого помещения".

РоссийскаяГазета

@ipotekahouse #новости

Кстати, вспомнили тут кое-что на предмет Деревянной ипотеки и типовых частных домов из заводских «панелей».

Писали как-то про поселок замков в Турции. Это про то, как застройщик построил 350 совершенно одинаковых вилл – «дворцов». Половина так и не продана. В остальных - не живут…

Кому интересно, подробности тут

@ipotekahouse #интересное

Писали как-то про поселок замков в Турции. Это про то, как застройщик построил 350 совершенно одинаковых вилл – «дворцов». Половина так и не продана. В остальных - не живут…

Кому интересно, подробности тут

@ipotekahouse #интересное

Ипотека и недвижимость

А как у них? Поселок замков в Турции

В Турции в районе Мудурну застройщик построил 350 совершенно одинаковых вилл — «дворцов». Проект назвали Burj al babas. Говорят, что архитекторов, кстати не турецких, вдохновили Галата и Деви…

Как вести себя с кредитором при просрочке платежа. Советы от @lawyer4you

В жизни никто не застрахован от таких стрессовых ситуаций, когда кредитная организация вправе в одностороннем порядке потребовать вернуть выданные ранее деньги.

Первые «звоночки»

Первые «звоночки» для заемщика могут прозвенеть, как только он не внес очередную сумму и проценты по кредиту в назначенный договором срок. С этого дня банк с повышенным интересом начинает присматриваться к гражданину или юридическому лицу. Сотрудники соответствующих служб получают задание дополнительно проверить клиента: поднять историю займа, изучить статус и стратегию заемщика, оценить степень проблемности актива и работы с ним на перспективу, определить вероятность дефолта должника.

Меры «добровольного» взыскания

Через 90 дней после последнего платежа по кредиту задачи гражданина или организации начинают усложняться.

Данные о просрочке и должнике попадают в руки сотрудников службы экономической безопасности банка, выдавшего кредит. Это первоначальный этап процедуры взыскания задолженности.

Пока вопрос все еще решается в добровольном порядке. Через переговоры:

◾️согласовывается информация о сумме задолженности;

◾️определяется прогноз платежеспособности заемщика;

◾️обсуждаются способы разрешения ситуации.

Критическая зона взаимодействия.

В критическую зону взаимодействия стороны попадают тогда, когда срок невозврата «плохих» кредитов существенно превысит порог в 90 дней. Сумма кредита продолжает играть ключевую роль при выборе принципов работы банка с должником.

Работа по возврату мелких и средних активов у кредитных организаций налажена до автоматизма. Все операции стандартизированы: назначается ответственный сотрудник, собирается и готовится документация, банк обращается в суд общей юрисдикции или в арбитраж, получает исполнительный лист и т. д.

Для крупных должников составляется индивидуальный план по возврату просроченной задолженности.

В досудебном порядке по инициативе кредитора через составление агентского договора или через продажу права требования по договору цессии могут подключиться коллекторы.

Что делать должнику?

До подачи жалобы для судебного взыскания задолженности по кредиту самостоятельно или с юристом внимательно изучите кредитный договор.

Запросите в банке выписку о ранее проведенных вами платежах. Проверьте расчет просрочки. Убедитесь в справедливости выдвинутых претензий. Не пренебрегайте общением со специалистами кредитной организации. Своевременно ставьте их в известность об изменении своего финансового положения, о возникновении форс-мажоров, повлиявших на платежеспособность.

Все обращения должны быть в письменной форме с уведомлением о вручении!

Иногда банки идут навстречу заемщикам.

До суда нужно рассмотреть все варианты, которые могут дать шанс на выход из затруднительного положения:

1) реструктуризацию долга;

2) отсрочку платежа;

3) попробовать самостоятельно найти покупателя на предмет залога, провести процедуру смены должника перед кредитором.

Если дело все-таки дойдет до суда, то все ранее предпринятые усилия могут сработать на образ добропорядочного заемщика, заинтересованного в решении проблемы.

В жизни никто не застрахован от таких стрессовых ситуаций, когда кредитная организация вправе в одностороннем порядке потребовать вернуть выданные ранее деньги.

Первые «звоночки»

Первые «звоночки» для заемщика могут прозвенеть, как только он не внес очередную сумму и проценты по кредиту в назначенный договором срок. С этого дня банк с повышенным интересом начинает присматриваться к гражданину или юридическому лицу. Сотрудники соответствующих служб получают задание дополнительно проверить клиента: поднять историю займа, изучить статус и стратегию заемщика, оценить степень проблемности актива и работы с ним на перспективу, определить вероятность дефолта должника.

Меры «добровольного» взыскания

Через 90 дней после последнего платежа по кредиту задачи гражданина или организации начинают усложняться.

Данные о просрочке и должнике попадают в руки сотрудников службы экономической безопасности банка, выдавшего кредит. Это первоначальный этап процедуры взыскания задолженности.

Пока вопрос все еще решается в добровольном порядке. Через переговоры:

◾️согласовывается информация о сумме задолженности;

◾️определяется прогноз платежеспособности заемщика;

◾️обсуждаются способы разрешения ситуации.

Критическая зона взаимодействия.

В критическую зону взаимодействия стороны попадают тогда, когда срок невозврата «плохих» кредитов существенно превысит порог в 90 дней. Сумма кредита продолжает играть ключевую роль при выборе принципов работы банка с должником.

Работа по возврату мелких и средних активов у кредитных организаций налажена до автоматизма. Все операции стандартизированы: назначается ответственный сотрудник, собирается и готовится документация, банк обращается в суд общей юрисдикции или в арбитраж, получает исполнительный лист и т. д.

Для крупных должников составляется индивидуальный план по возврату просроченной задолженности.

В досудебном порядке по инициативе кредитора через составление агентского договора или через продажу права требования по договору цессии могут подключиться коллекторы.

Что делать должнику?

До подачи жалобы для судебного взыскания задолженности по кредиту самостоятельно или с юристом внимательно изучите кредитный договор.

Запросите в банке выписку о ранее проведенных вами платежах. Проверьте расчет просрочки. Убедитесь в справедливости выдвинутых претензий. Не пренебрегайте общением со специалистами кредитной организации. Своевременно ставьте их в известность об изменении своего финансового положения, о возникновении форс-мажоров, повлиявших на платежеспособность.

Все обращения должны быть в письменной форме с уведомлением о вручении!

Иногда банки идут навстречу заемщикам.

До суда нужно рассмотреть все варианты, которые могут дать шанс на выход из затруднительного положения:

1) реструктуризацию долга;

2) отсрочку платежа;

3) попробовать самостоятельно найти покупателя на предмет залога, провести процедуру смены должника перед кредитором.

Если дело все-таки дойдет до суда, то все ранее предпринятые усилия могут сработать на образ добропорядочного заемщика, заинтересованного в решении проблемы.

ТОП-12 фактов про эскроу-счета

Факт 1

Счет эскроу — это специальный счет в банке. Он открывается для расчетов между дольщиком и застройщиком. Через него могут проходить расчеты только за конкретную недвижимость. В принципе, его можно использовать и для расчетов при покупке вторички.

Факт 2

Открытие эскроу счета для покупки новостройки по ДДУ бесплатное.

Факт 3

Схема покупки жилья с использованием эскроу счета выглядит так:

Оформляется договор долевого участия (ДДУ). Плюс к этому банк, застройщик и покупатель подписывают договор на открытие эскроу счет. Деньги за покупку кладутся на этот счет.

Факт 4

Застройщик строит дом не за счет денег покупателей, а за счет своих и кредита от банка. Кредит после окончания строительства погашается за счет денег дольщиков, которые размещены на эскроу счетах.

Факт 5

Безопасность. Если застройщик не построит дом, то ДДУ расторгается, а деньги с эскроу счета возвращаются покупателю.

Факт 6

Сейчас выявилась проблема со строительством по новым правилам. В схеме с эскроу счетами застройщик строит дома на свои деньги и на кредиты от банка. Деньги дольщиков трогать нельзя. Но банки не охотно дают в долг строителям.

Поэтому схему упрощают, многие новостройки будут пока строится по старым правилам.

Факт 7

Цены могут вырасти. Минстрой России говорил про удорожание стоимости новостроек на 10%. Эксперты говорят, что цены вырастут на 15-20%. Но пока схема покупки новостроек по сути не меняется, вроде чего бы ценам расти. Но, правда, они все-таки растут. Видно, застройщики берут надбавку за созданное беспокойство…

Факт 8

Дополнительных расходов при покупке с эскроу счетами, типа, страховок или отчислений в какие-либо фонды, не будет.

Факт 9

Эскроу счета, скорее всего, не ускорят время строительства новостройки. Но есть вероятность, что и затягивать не будут, т.к. у дольщиков появляется возможность расторжения ДДУ и возврата денег. Плюс застройщик будет платить банку лишние проценты. Да и возвращать кредит еще нужно, а вдруг дольщики заберут свои деньги, как отдавать тогда?..

Факт 10

Средства на эскроу счетах застрахованы в Агентстве по страхованию вкладов (АСВ) на сумму до 10 миллионов рублей. Если вдруг у банка отзовут лицензию, вы получите положенные на эскроу счет деньги обратно. Но не более 10 млн.

Факт 11

Вернуть деньги с эскроу счета покупатель сможет только, если застройщик не выполнит свои обязательства. Либо, если стороны договорятся и составят соглашение о расторжении. Либо в случае переуступки прав по ДДУ (но похоже, эта схема еще не проработана).

Факт 12

В схеме с покупкой новостроек с эскроу счетом пока нельзя использовать материнский капитал и иные гос субсидии. Но государство уже думает об этом.

Источник @ipotekahouse

Факт 1

Счет эскроу — это специальный счет в банке. Он открывается для расчетов между дольщиком и застройщиком. Через него могут проходить расчеты только за конкретную недвижимость. В принципе, его можно использовать и для расчетов при покупке вторички.

Факт 2

Открытие эскроу счета для покупки новостройки по ДДУ бесплатное.

Факт 3

Схема покупки жилья с использованием эскроу счета выглядит так:

Оформляется договор долевого участия (ДДУ). Плюс к этому банк, застройщик и покупатель подписывают договор на открытие эскроу счет. Деньги за покупку кладутся на этот счет.

Факт 4

Застройщик строит дом не за счет денег покупателей, а за счет своих и кредита от банка. Кредит после окончания строительства погашается за счет денег дольщиков, которые размещены на эскроу счетах.

Факт 5

Безопасность. Если застройщик не построит дом, то ДДУ расторгается, а деньги с эскроу счета возвращаются покупателю.

Факт 6

Сейчас выявилась проблема со строительством по новым правилам. В схеме с эскроу счетами застройщик строит дома на свои деньги и на кредиты от банка. Деньги дольщиков трогать нельзя. Но банки не охотно дают в долг строителям.

Поэтому схему упрощают, многие новостройки будут пока строится по старым правилам.

Факт 7

Цены могут вырасти. Минстрой России говорил про удорожание стоимости новостроек на 10%. Эксперты говорят, что цены вырастут на 15-20%. Но пока схема покупки новостроек по сути не меняется, вроде чего бы ценам расти. Но, правда, они все-таки растут. Видно, застройщики берут надбавку за созданное беспокойство…

Факт 8

Дополнительных расходов при покупке с эскроу счетами, типа, страховок или отчислений в какие-либо фонды, не будет.

Факт 9

Эскроу счета, скорее всего, не ускорят время строительства новостройки. Но есть вероятность, что и затягивать не будут, т.к. у дольщиков появляется возможность расторжения ДДУ и возврата денег. Плюс застройщик будет платить банку лишние проценты. Да и возвращать кредит еще нужно, а вдруг дольщики заберут свои деньги, как отдавать тогда?..

Факт 10

Средства на эскроу счетах застрахованы в Агентстве по страхованию вкладов (АСВ) на сумму до 10 миллионов рублей. Если вдруг у банка отзовут лицензию, вы получите положенные на эскроу счет деньги обратно. Но не более 10 млн.

Факт 11

Вернуть деньги с эскроу счета покупатель сможет только, если застройщик не выполнит свои обязательства. Либо, если стороны договорятся и составят соглашение о расторжении. Либо в случае переуступки прав по ДДУ (но похоже, эта схема еще не проработана).

Факт 12

В схеме с покупкой новостроек с эскроу счетом пока нельзя использовать материнский капитал и иные гос субсидии. Но государство уже думает об этом.

Источник @ipotekahouse

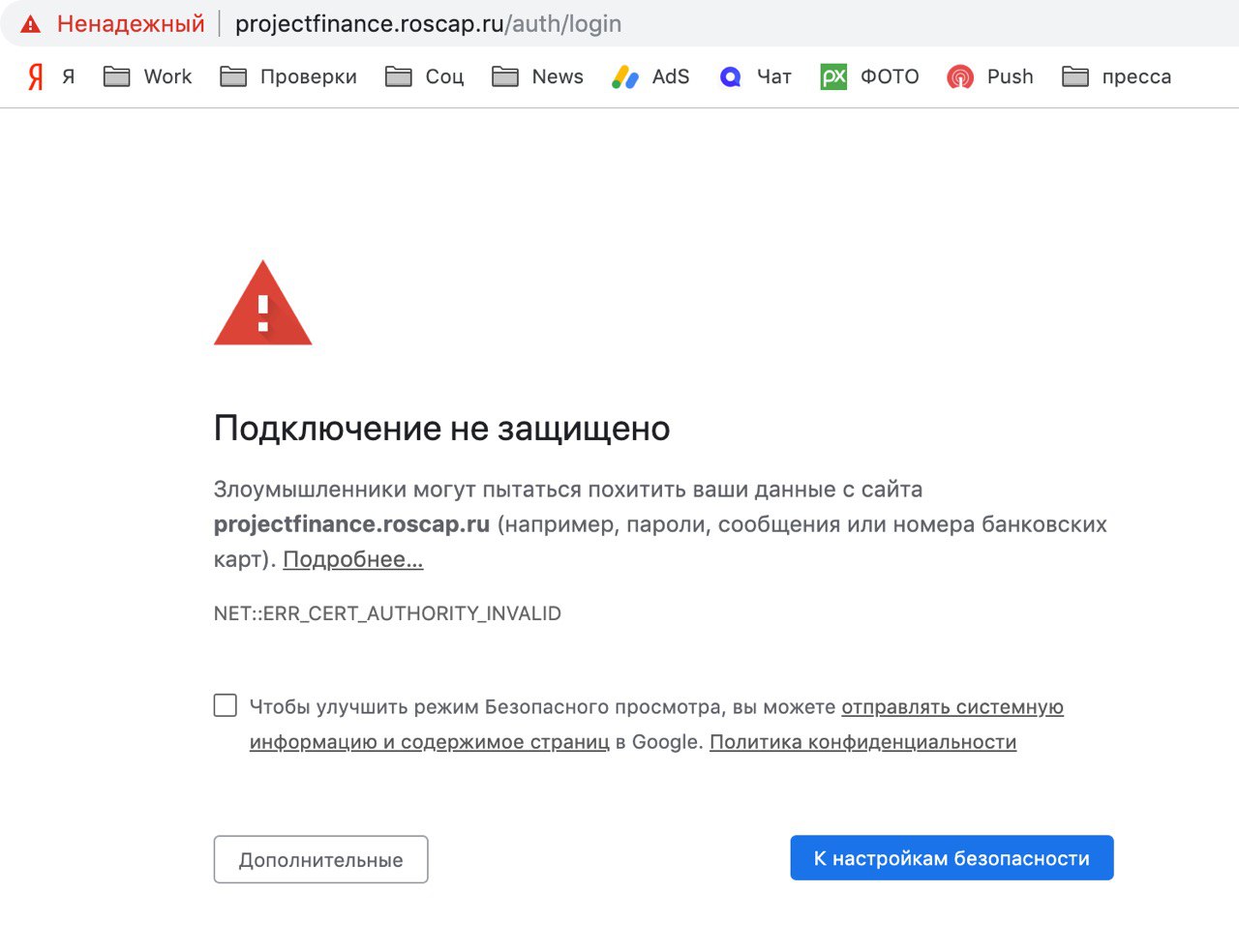

Банк ДОМ РФ предлагает застройщикам получить финансирование, заполнив заявку онлайн.

Я попыталась пройти этот путь.

Итак, на сайте Банк ДОМ РФ заходим на страницу «Проектное финансирование жилищного строительства»

Внизу есть раздел Как подать заявку

потоков проекта

кабинете застройщика

ОТПРАВЬТЕ ЗАЯВКУ.

Переходим по ссылке Отправьте заявку и УПС 🤦♀️…

Подключение не защищено

Злоумышленники могут пытаться похитить ваши данные с сайта projectfinance.roscap.ru (например, пароли, сообщения или номера банковских карт). Подробнее…

Теперь не знаю, что думать….

@ipotekahouse #странное

Я попыталась пройти этот путь.

Итак, на сайте Банк ДОМ РФ заходим на страницу «Проектное финансирование жилищного строительства»

Внизу есть раздел Как подать заявку

• Заполните скоринговую карту • Заполните финансовую модель денежных потоков проекта

• Следите за статусом заявки в личном кабинете застройщика

ОТПРАВЬТЕ ЗАЯВКУ.

Переходим по ссылке Отправьте заявку и УПС 🤦♀️…

Подключение не защищено

Злоумышленники могут пытаться похитить ваши данные с сайта projectfinance.roscap.ru (например, пароли, сообщения или номера банковских карт). Подробнее…

Теперь не знаю, что думать….

@ipotekahouse #странное

{kind=link}

Forwarded from Домострой

Невероятно, но факт! Президента Чили оштрафовали при строительстве дома.

Суд города Пукон обязал президента страны Пиньера выплатить штраф в размере 4,93 миллиона чилийских песо (6,8 тысячи долларов) за отсутствие акта окончательного приема строительных работ своего дома на озере Кабургуа.

Суд назначил максимальный штраф, а президент его оплатил в казну муниципалитета Аракуния.

Суд города Пукон обязал президента страны Пиньера выплатить штраф в размере 4,93 миллиона чилийских песо (6,8 тысячи долларов) за отсутствие акта окончательного приема строительных работ своего дома на озере Кабургуа.

Суд назначил максимальный штраф, а президент его оплатил в казну муниципалитета Аракуния.

Жилищные кредитные программы в странах СНГ

Казахстан. Многодетные семьи получают жилищный кредит под 2%. Есть льготы и для военных. Им платят 129 долларов ежемесячно на каждого члена семьи.

Азербайджан. Молодым семьям, военнослужащим, госслужащим и кандидатам наук дают ипотеку по ставке 4% годовых. Размер первичного взноса при этом – 10% от стоимости жилья.

Кыргызстан. Ипотеку со ставкой в 6% могут получить сотрудники бюджетных учреждений.

Молдова. Минимальная ставка – 7%. Если детей больше четырех, то за семью могут погасить до 100% кредита. Останется только выплатить проценты банку.

Армения. Для молодых семей действует ставка 9,5%. Из них 2% государство субсидирует жителям Еревана, 4% – жителям областей.

Беларусь. Ипотеки нет, но есть жилищные кредиты от 14,5% годовых. Есть специальные программы на строительство жилья для многодетных семей, сирот и военных.

Телеканал «МИР 24»

@ipotekahouse #зарубежом

Казахстан. Многодетные семьи получают жилищный кредит под 2%. Есть льготы и для военных. Им платят 129 долларов ежемесячно на каждого члена семьи.

Азербайджан. Молодым семьям, военнослужащим, госслужащим и кандидатам наук дают ипотеку по ставке 4% годовых. Размер первичного взноса при этом – 10% от стоимости жилья.

Кыргызстан. Ипотеку со ставкой в 6% могут получить сотрудники бюджетных учреждений.

Молдова. Минимальная ставка – 7%. Если детей больше четырех, то за семью могут погасить до 100% кредита. Останется только выплатить проценты банку.

Армения. Для молодых семей действует ставка 9,5%. Из них 2% государство субсидирует жителям Еревана, 4% – жителям областей.

Беларусь. Ипотеки нет, но есть жилищные кредиты от 14,5% годовых. Есть специальные программы на строительство жилья для многодетных семей, сирот и военных.

Телеканал «МИР 24»

@ipotekahouse #зарубежом

Вы собрались покупать или продавать недвижимость и вы не риэлтор? Тогда читайте это.

Вы никогда в жизни этого не делали. У вас нет времени всем заниматься. Вы решили привлечь к этому процессу профессионала - агента по недвижимости. Вы должны знать, что агент будет делать для вас.

Вот вопросы, которые нужно задать своему риэлтору:

🔹 Какова ваша комиссия и за какие ваши действия я плачу?

🔹 Обеспечивают ли услуги риэлтора "юридическую чистоту" сделки?

🔹 Какие на ваш взгляд сроки купли/продажи недвижимости?

🔹 Что будет, если....( вы не проведете сделку в срок, будет приостановка регистрации, сделка будет расторгнута по вине другой стороны и тп)

🔹 Вы мне как-то будете отчитываться и в какие сроки?

🔹 Есть ли у меня риски по предлагаемой сделке?

🔹 Как будет проходить сделка (сроки, документы, этапы)?

🔹 Почему вы предлагаете продать мой объект по этой цене? У вас есть аналитика по ценам на мой район?

🔹 Какие еще расходы будут в процессе сделки?

🔹 Помогаете ли вы получить ипотеку? Может быть посоветуете какой-нибудь банк или ипотечного брокера?

@ipotekahouse #полезное

Вы никогда в жизни этого не делали. У вас нет времени всем заниматься. Вы решили привлечь к этому процессу профессионала - агента по недвижимости. Вы должны знать, что агент будет делать для вас.

Вот вопросы, которые нужно задать своему риэлтору:

🔹 Какова ваша комиссия и за какие ваши действия я плачу?

🔹 Обеспечивают ли услуги риэлтора "юридическую чистоту" сделки?

🔹 Какие на ваш взгляд сроки купли/продажи недвижимости?

🔹 Что будет, если....( вы не проведете сделку в срок, будет приостановка регистрации, сделка будет расторгнута по вине другой стороны и тп)

🔹 Вы мне как-то будете отчитываться и в какие сроки?

🔹 Есть ли у меня риски по предлагаемой сделке?

🔹 Как будет проходить сделка (сроки, документы, этапы)?

🔹 Почему вы предлагаете продать мой объект по этой цене? У вас есть аналитика по ценам на мой район?

🔹 Какие еще расходы будут в процессе сделки?

🔹 Помогаете ли вы получить ипотеку? Может быть посоветуете какой-нибудь банк или ипотечного брокера?

@ipotekahouse #полезное

Верховный суд защитил от АСВ заемщика банка-банкрота

Дело было в следующем:

Заемщик незадолго перед тем, как банк рухнул, договорился с кредитной организацией о реструктуризации долга по ипотеке. Даже подписали дополнительное соглашение к договору, удлинив срок кредита на 5 лет и изменив ставку. Таким образом, у заемщицы снизился платеж по ипотеке.

АСВ об этом не знал, т.к. допник ему не передали с основным кредитным делом. АСВ решил, что у должника проблемы с выплатой, ведь она не доплачивала относительно первой версии договора, и потребовал возврата всего долга и обращения взыскания на квартиру.

АСВ - это Агентство по страхованию вкладов. Именно АСВ занимается имуществом обанротившихся и лишившихся лицензий банков. В том числе выплачивая гражданам возмещение по вкладам. Выплаты в том числе идут за счет возврата долгов банка.

Есть нюансы:

Заемщица была сотрудницей обанкротившегося банка. Обычной сотрудницей, правда, экономистом.

Процентная ставка по допнику была снижена с 11% до 7%.

Дополнительное соглашение составлено за месяц до отзыва лицензии.

Судебные тяжбы:

Итак, АСВ обратился в суд с требованием взыскать с заемщика долги и обратить взыскание на квартиру. Там то и всплыл допник.

Суды общей юрисдикции, ссылаясь на изменение условий кредитного договора, вынесли решение в пользу заемщика.

АСВ не согласился с решениями, указав на нюансы новой сделки и на явную невыгодность на тот момент изменений для банка, и обжаловал их в Арбитражном суде.

Апелляция и окружной суд согласились с этими доводами и удовлетворила требование АСВ.

Но заемщица на этом не остановилась и пошла в Верховный суд. Она указала на то, что условия возврата, типа, изменились незначительно и урона банку не нанесли. А еще она настаивала на том, что не должна нести негативные последствия из-за оплошностей бывшего руководства и временной администрации, которые не передали АСВ полный комплект документов из ее кредитного досье.

В общем, Верховный Суд поддержал заемщицу. АСВ ушел ни с чем.

Источник

А вам нравится решение ВС?

Дело было в следующем:

Заемщик незадолго перед тем, как банк рухнул, договорился с кредитной организацией о реструктуризации долга по ипотеке. Даже подписали дополнительное соглашение к договору, удлинив срок кредита на 5 лет и изменив ставку. Таким образом, у заемщицы снизился платеж по ипотеке.

АСВ об этом не знал, т.к. допник ему не передали с основным кредитным делом. АСВ решил, что у должника проблемы с выплатой, ведь она не доплачивала относительно первой версии договора, и потребовал возврата всего долга и обращения взыскания на квартиру.

АСВ - это Агентство по страхованию вкладов. Именно АСВ занимается имуществом обанротившихся и лишившихся лицензий банков. В том числе выплачивая гражданам возмещение по вкладам. Выплаты в том числе идут за счет возврата долгов банка.

Есть нюансы:

Заемщица была сотрудницей обанкротившегося банка. Обычной сотрудницей, правда, экономистом.

Процентная ставка по допнику была снижена с 11% до 7%.

Дополнительное соглашение составлено за месяц до отзыва лицензии.

Судебные тяжбы:

Итак, АСВ обратился в суд с требованием взыскать с заемщика долги и обратить взыскание на квартиру. Там то и всплыл допник.

Суды общей юрисдикции, ссылаясь на изменение условий кредитного договора, вынесли решение в пользу заемщика.

АСВ не согласился с решениями, указав на нюансы новой сделки и на явную невыгодность на тот момент изменений для банка, и обжаловал их в Арбитражном суде.

Апелляция и окружной суд согласились с этими доводами и удовлетворила требование АСВ.

Но заемщица на этом не остановилась и пошла в Верховный суд. Она указала на то, что условия возврата, типа, изменились незначительно и урона банку не нанесли. А еще она настаивала на том, что не должна нести негативные последствия из-за оплошностей бывшего руководства и временной администрации, которые не передали АСВ полный комплект документов из ее кредитного досье.

В общем, Верховный Суд поддержал заемщицу. АСВ ушел ни с чем.

Источник

А вам нравится решение ВС?

Почему реструктуризация ипотеки не решает ваши финансовые проблемы

Реструктуризация ипотеки – это действия, направленные на изменение условий кредитования для временного уменьшения финансовой нагрузки должника.

Реструктуризация ипотеки НЕ освобождает от ответственности по выплате кредита (основного долга) и процентов.

Сейчас, кстати, есть такая штука как Ипотечные каникулы. Процедура, утвержденная государством. Но там есть довольно жесткие ограничения и срок временной передышки не более 6 месяцев. Комментарии ЦБ можно почитать здесь. Ипотечные каникулы - это тоже реструктуризация.

Решение о возможности проведения реструктуризации, как правило, принимается на основании информации и документов, представленных заемщиком.

Реструктуризация ипотеки обычно осуществляется в форме:

🔹 рассрочки или отсрочки платежей по кредиту;

🔹 замены валюты кредита;

🔹 перевода плавающей ставки в фиксированную;

🔹 снижения величины процентной ставки (но вряд ли банк на это согласится);

🔹 увеличения срока кредитования (это снижает сумму платежа).

Самое распространенное:

Рассрочка платежей по кредиту – это снижение суммы ежемесячного платежа на конкретный срок. Рассрочку могут дать на срок не более 1-2 лет.

Отсрочка платежей по кредиту – это перерыв в погашении кредита, когда банк разрешает не платить. Можно надеяться на отсрочку на достаточно короткий срок, от шести месяцев до года. И скорее всего, дадут отсрочку в уплате основного долга, а вот проценты будете платить сполна.

И отсрочка и рассрочка, как правило, влекут за собой увеличение срока кредита.

ВАЖНО! И отсрочка и рассрочка увеличивают общую потенциальную сумму Вашего долга.

Увеличение срока по кредиту тоже увеличивает долг.

Почему? Долг вырастет за счет роста плановых процентов. Вы же теперь платите меньше, чем должны были изначально. Ваш основной долг будет теперь гаситься более медленно, а то и вообще не будет меняться. На эту, не сильно изменяющуюся, задолженность начисляются проценты. Эти проценты будут несколько больше, чем вам насчитали по изначальному графику. Т.е. общая сумма долга с процентами будет выше из-за реструктуризации.

Справедливости ради нужно отметить, что это неудобство компенсируется тем, что сумма платежа в трудный период Вашей жизни будет более комфортна.

При наличии финансовых проблем не затягивайте визит к кредитору!

@ipotekahouse #полезное

Реструктуризация ипотеки – это действия, направленные на изменение условий кредитования для временного уменьшения финансовой нагрузки должника.

Реструктуризация ипотеки НЕ освобождает от ответственности по выплате кредита (основного долга) и процентов.

Сейчас, кстати, есть такая штука как Ипотечные каникулы. Процедура, утвержденная государством. Но там есть довольно жесткие ограничения и срок временной передышки не более 6 месяцев. Комментарии ЦБ можно почитать здесь. Ипотечные каникулы - это тоже реструктуризация.

Решение о возможности проведения реструктуризации, как правило, принимается на основании информации и документов, представленных заемщиком.

Реструктуризация ипотеки обычно осуществляется в форме:

🔹 рассрочки или отсрочки платежей по кредиту;

🔹 замены валюты кредита;

🔹 перевода плавающей ставки в фиксированную;

🔹 снижения величины процентной ставки (но вряд ли банк на это согласится);

🔹 увеличения срока кредитования (это снижает сумму платежа).

Самое распространенное:

Рассрочка платежей по кредиту – это снижение суммы ежемесячного платежа на конкретный срок. Рассрочку могут дать на срок не более 1-2 лет.

Отсрочка платежей по кредиту – это перерыв в погашении кредита, когда банк разрешает не платить. Можно надеяться на отсрочку на достаточно короткий срок, от шести месяцев до года. И скорее всего, дадут отсрочку в уплате основного долга, а вот проценты будете платить сполна.

И отсрочка и рассрочка, как правило, влекут за собой увеличение срока кредита.

ВАЖНО! И отсрочка и рассрочка увеличивают общую потенциальную сумму Вашего долга.

Увеличение срока по кредиту тоже увеличивает долг.

Почему? Долг вырастет за счет роста плановых процентов. Вы же теперь платите меньше, чем должны были изначально. Ваш основной долг будет теперь гаситься более медленно, а то и вообще не будет меняться. На эту, не сильно изменяющуюся, задолженность начисляются проценты. Эти проценты будут несколько больше, чем вам насчитали по изначальному графику. Т.е. общая сумма долга с процентами будет выше из-за реструктуризации.

Справедливости ради нужно отметить, что это неудобство компенсируется тем, что сумма платежа в трудный период Вашей жизни будет более комфортна.

При наличии финансовых проблем не затягивайте визит к кредитору!

@ipotekahouse #полезное

Долг со скидкой

Говорят, скоро должники смогут выкупать собственные просроченные долги до того, как кредитор сгрузит их коллекторам.

И не просто так выкупать. Это тогда как обычно. А со скидочкой.

Банки и МФО будут обязаны продать долг с большим дисконтом, если заемщик изъявит такое желание. Типа, банки коллекторам по дешевке долги продают, вот пусть лучше по этой же цене продадут самому должнику.

Нормально так, взял, не плачу, помытарил банк или МФО, потом заявил, что так и быть, куплю свой же долг с огромной скидкой.

Отличная схема. Понятно, почему кредиторам эта идея вообще не нравится.

Давайте еще аукцион на долги объявим. Тоже хорошая идея.

@ipotekahouse #новости

Говорят, скоро должники смогут выкупать собственные просроченные долги до того, как кредитор сгрузит их коллекторам.

И не просто так выкупать. Это тогда как обычно. А со скидочкой.

Банки и МФО будут обязаны продать долг с большим дисконтом, если заемщик изъявит такое желание. Типа, банки коллекторам по дешевке долги продают, вот пусть лучше по этой же цене продадут самому должнику.

Нормально так, взял, не плачу, помытарил банк или МФО, потом заявил, что так и быть, куплю свой же долг с огромной скидкой.

Отличная схема. Понятно, почему кредиторам эта идея вообще не нравится.

Давайте еще аукцион на долги объявим. Тоже хорошая идея.

@ipotekahouse #новости

{kind=link}

ТОП-5 фильмов про риэлторов и недвижимость. Вам к выходным

🎞 Американцы (1992)

Драма

Риэлторский бизнес как есть. В фильме показано, как обманывают клиентов, скрывают факты и тп. Аль Пачино - душка ☺️

🎞 99 домов (2014)

Драма

Фильм про человека, теряющего свой дом при обращении взыскания и устроившийся на работу в то же агентство, которое отняло его дом.

🎞 Особняк с привидениями (2003)

Комедия

Семья риэлторов и вредные призраки. Эдди Мерфи рулит 😆

🎞 Duplex (2003)

Комедия

Молодая семья наконец-то нашла идеальный дом. С рентой и совсем не безобидной старушкой по соседству. Сочувствуем вместе Бену Стиллеру и Дрю Бэрримор 🤦♀️

🎞 Прорва (1986)

Комедия

Парочка купила дом за городом недорого, вроде без подвохов. Но вскоре выяснилось, что жилье нуждается в срочном ремонте. Дом просто рушится на глазах. Том Хэнкс все выдержал 💪

@ipotekahouse #кино

🎞 Американцы (1992)

Драма

Риэлторский бизнес как есть. В фильме показано, как обманывают клиентов, скрывают факты и тп. Аль Пачино - душка ☺️

🎞 99 домов (2014)

Драма

Фильм про человека, теряющего свой дом при обращении взыскания и устроившийся на работу в то же агентство, которое отняло его дом.

🎞 Особняк с привидениями (2003)

Комедия

Семья риэлторов и вредные призраки. Эдди Мерфи рулит 😆

🎞 Duplex (2003)

Комедия

Молодая семья наконец-то нашла идеальный дом. С рентой и совсем не безобидной старушкой по соседству. Сочувствуем вместе Бену Стиллеру и Дрю Бэрримор 🤦♀️

🎞 Прорва (1986)

Комедия

Парочка купила дом за городом недорого, вроде без подвохов. Но вскоре выяснилось, что жилье нуждается в срочном ремонте. Дом просто рушится на глазах. Том Хэнкс все выдержал 💪

@ipotekahouse #кино

105 лет назад, в 1914 году, город Санкт-Петербург был переименован в Петроград.

В 1924 году город опять был переименован, теперь в Ленинград.

В 1991 году Санкт-Петербургу вернули его историческое название.

#ipotekahouse #интересное

В 1924 году город опять был переименован, теперь в Ленинград.

В 1991 году Санкт-Петербургу вернули его историческое название.

#ipotekahouse #интересное

Иннополис – самый молодой и самый маленький город России

В России есть город с официальной численностью меньше 500 человек (2021 - 866 чел). И это самый молодой город России. Город Иннополис.

Город инноваций. Находится в Республике Татарстан, недалеко от Казани. Появился город совсем недавно, в 2012 году. А городом стал вообще в 2015 году.

Иннополис - это особая экономическая зона в России. Практически всей землей под городом владеет Правительство Республики Татарстан.

В городе пока только 4 квартала многоэтажных жилых домов. Преимущественно, 6-этажных. Это всего лишь 18 домов на тысячу квартир.

Квартиры сдаются в аренду, работающим в Иннополисе. Говорят, тут специальные цены на аренду. Однушка стоит около 8 тыс рублей в месяц, а двушки - 10-11 тыс.

В городе есть свой университет. Тоже Иннополис. И разные социальные объекты.

Город будет расти.

Кстати, знаете ли, что после развала СССР в России появилось всего 2 новых города? Иннополис и еще Магас, столица Ингушетии.

@ipotekahouse #интересное #городароссии

В России есть город с официальной численностью меньше 500 человек (2021 - 866 чел). И это самый молодой город России. Город Иннополис.

Город инноваций. Находится в Республике Татарстан, недалеко от Казани. Появился город совсем недавно, в 2012 году. А городом стал вообще в 2015 году.

Иннополис - это особая экономическая зона в России. Практически всей землей под городом владеет Правительство Республики Татарстан.

В городе пока только 4 квартала многоэтажных жилых домов. Преимущественно, 6-этажных. Это всего лишь 18 домов на тысячу квартир.

Квартиры сдаются в аренду, работающим в Иннополисе. Говорят, тут специальные цены на аренду. Однушка стоит около 8 тыс рублей в месяц, а двушки - 10-11 тыс.

В городе есть свой университет. Тоже Иннополис. И разные социальные объекты.

Город будет расти.

Кстати, знаете ли, что после развала СССР в России появилось всего 2 новых города? Иннополис и еще Магас, столица Ингушетии.

@ipotekahouse #интересное #городароссии

Есть недвижимость, которую не любят риэлторы и банки. Стоит опасаться и вам при ее покупке.

Квартира 1

Квартиры с отказниками при приватизации.

По Жилищному кодексу лицо, отказавшееся от приватизации, имеет право “пожизненного” проживания в ней. Т.е. выселить его практически невозможно. А кому нужна квартира с чужими жильцами?

Квартира 2

Приватизированные квартиры, в которых на момент приватизации проживали люди, находящиеся в местах лишения свободы, либо ушедшие на службу в армию.

С ними та же ситуация, как с отказниками. Вернувшись из мест своего пребывания, они вправе вселиться в квартиру и это сложно оспорить.

Квартира 3

Недвижимость от собственника, который на момент приобретения жилья (это важное уточнение!) состоял в браке, но нет ни согласия супруги на сделку, ни брачного договора, ни соглашения о разделе имущества в случае развода.

Если всего этого нет, сделку можно оспорить и признать недействительной.

Квартира 4

Недвижимость, собственники которой на момент сделки имеют долги.

Это может привести к банкротству продавца, такую сделку возможно оспорить в суде. Больше про это здесь.

Квартира 5

Недвижимость, приобретенная с использованием материнского капитала.

Если детям не выделили их доли, в последующем они или их представители могут признать сделку недействительной.

Квартира 6

Недвижимость, где один из собственников страдает подтвержденным психическим заболеванием.

Сделку могут признать недействительной.

Квартира 7

Недвижимость, полученная продавцом по договору ренты.

Если рентополучатель еще жив, он может оспорить договор, например, указав на несоблюдение другой стороной его обязанностей по договору.

Наличие у квартиры таких проблем не означает, что ее покупать не стоит. Если подобная квартира очень приглянулась, снизьте риски, изучите документы. А лучше, пригласите профессионального агента по недвижимости или юриста.

@ipotekahouse #полезное

Please open Telegram to view this post

VIEW IN TELEGRAM

Банк ВТБ решил продавать ненужные активы через отдельный сайт

Сайт находится здесь https://komission.vtb.ru/

Что там есть - квартиры, апартаменты, дома, таунхаусы, земельные участки, а также другое имущество. Разные регионы.

Так по жилью на сайте найдено 654 объявления. Прямая продажа, кстати.

Минимальная стоимость - квартира за 80 тыс рублей!!! Это квартира в Нижегородской области. Между прочим, 63 кв м. Но подробной информации по объектам нет, поэтому непонятны нюансы. Одно точно видно по фото - черновая отделка. Но это так сильно же не опускает цену…

Максимальная цена - квартира за 60 млн рублей. Москва. 245 кв метров. Центр.

@ipotekahouse #полезно

Сайт находится здесь https://komission.vtb.ru/

Что там есть - квартиры, апартаменты, дома, таунхаусы, земельные участки, а также другое имущество. Разные регионы.

Так по жилью на сайте найдено 654 объявления. Прямая продажа, кстати.

Минимальная стоимость - квартира за 80 тыс рублей!!! Это квартира в Нижегородской области. Между прочим, 63 кв м. Но подробной информации по объектам нет, поэтому непонятны нюансы. Одно точно видно по фото - черновая отделка. Но это так сильно же не опускает цену…

Максимальная цена - квартира за 60 млн рублей. Москва. 245 кв метров. Центр.

@ipotekahouse #полезно

Forwarded from РИА Недвижимость

Важная информация для всех, кому часто приходится получать выписки из Единого государственного реестра недвижимости, особенно для риелторов. Федеральная кадастровая палата официально запустила пилотный сервис по выдаче сведений из ЕГРН.

“Сейчас в соответствии с законодательством выдавать сведения об объектах недвижимости ведомство должно в течение трех суток. Сервис позволил сократить время выдачи сведений до нескольких минут", - подчеркивают в кадастровой палате.

✔️В пилотном режиме сервис заработал для объектов недвижимости 51 региона, которые переведены на ФГИС ЕГРН. С переходом всех субъектов на ЕГРН платформа будет доступна для объектов по всей стране.

✔️ Сервис позволяет получить несколько видов информации: выписку об основных характеристиках и зарегистрированных правах на объект недвижимости, об объекте недвижимости, о переходе прав на объект недвижимости, о зарегистрированных договорах участия в долевом строительстве, а также кадастровый план территории.

✔️Сведения из ЕГРН, предоставляемые в электронной форме посредством нового сервиса, имеют такую же юридическую силу, как и в виде бумажного документа. Выписки с сайта Кадастровой палаты заверяются усиленной квалифицированной электронной подписью органа регистрации прав.

✔️Платформа позволяет пользователю выбрать до тысячи объектов за одну сессию.

✔️Внутри сервиса предусмотрена дистанционная оплата благодаря интеграции с интернет-эквайрингом банка с минимальной комиссией. Оплату всего пакета запросов пользователи смогут провести одним платежом и получить мгновенное подтверждение. #эксклюзив @ria_realty

“Сейчас в соответствии с законодательством выдавать сведения об объектах недвижимости ведомство должно в течение трех суток. Сервис позволил сократить время выдачи сведений до нескольких минут", - подчеркивают в кадастровой палате.

✔️В пилотном режиме сервис заработал для объектов недвижимости 51 региона, которые переведены на ФГИС ЕГРН. С переходом всех субъектов на ЕГРН платформа будет доступна для объектов по всей стране.

✔️ Сервис позволяет получить несколько видов информации: выписку об основных характеристиках и зарегистрированных правах на объект недвижимости, об объекте недвижимости, о переходе прав на объект недвижимости, о зарегистрированных договорах участия в долевом строительстве, а также кадастровый план территории.

✔️Сведения из ЕГРН, предоставляемые в электронной форме посредством нового сервиса, имеют такую же юридическую силу, как и в виде бумажного документа. Выписки с сайта Кадастровой палаты заверяются усиленной квалифицированной электронной подписью органа регистрации прав.

✔️Платформа позволяет пользователю выбрать до тысячи объектов за одну сессию.

✔️Внутри сервиса предусмотрена дистанционная оплата благодаря интеграции с интернет-эквайрингом банка с минимальной комиссией. Оплату всего пакета запросов пользователи смогут провести одним платежом и получить мгновенное подтверждение. #эксклюзив @ria_realty