Forwarded from Железобетонный замес

В рамках нового поручения президента правительство подготовило изменения в правила выдачи льготной ипотеке по 6,5%. Максимальная сумма кредита для жителей Москвы, Санкт-Петербурга, Московской и Ленинградской областей увеличена с 8 до 12 млн рублей, а для жителей других регионов – с 3 до 6 млн рублей

Forwarded from РИА Недвижимость

Средний ипотечный кредит в России снова начал расти: в мае он увеличился на 2,9% против падения на 8,2% в апреле, говорится в исследовании Национального бюро кредитных историй (НБКИ).

В результате, по итогам прошлого месяца средний размер ипотечного кредита в стране вырос до 2,47 млн рублей с 2,4 млн рублей в апреле. Однако это все еще ниже мартовского показателя на 5%. Если же сравнивать с аналогичным периодом прошлого года, то в мае 2020 года он фактически остался без изменений, увеличившись всего на 1,2%.

🥇Самый большой средний размер выданных ипотечных кредитов в мае текущего года был отмечен в Москве, несмотря на то, что регион стал лидером по динамике сокращения показателя: за месяц средний размер ипотеки упал на 4,6% - до 5,08 млн рублей. 🥈При этом в Московской области показатель немного вырос - на 1,9%, до 4,04 млн рублей.

🥉Третье место по размеру ипотечного кредита занял Санкт-Петербург, где он за прошлый месяц вырос сразу на 6,3%, до 3,26 млн рублей. 🏆На четвертом расположился Приморский край с 3,25 млн рублей, 🏆на пятом - Ленинградская область с 2,99 млн рублей.

⬆️Лидером по росту среднего размера ипотеки в мае текущего года по сравнению с апрелем стал Краснодарский край, где показатель вырос почти на треть. Также резкий рост показала ипотека в Вологодской области (+14,5%) и Санкт-Петербурге (+6,5%).

⬇️В то же время в ряде регионов средний чек по ипотеке, напротив, продолжил сокращаться: кроме Москвы, падение среднего размера ипотеки на 4,6% было зафиксировано в Ростовской области. В Ставропольском крае показатель сократился на 4,5%, в Самарской области - на 4,2%, а в Оренбургской - на 3,6%. @ria_realty

В результате, по итогам прошлого месяца средний размер ипотечного кредита в стране вырос до 2,47 млн рублей с 2,4 млн рублей в апреле. Однако это все еще ниже мартовского показателя на 5%. Если же сравнивать с аналогичным периодом прошлого года, то в мае 2020 года он фактически остался без изменений, увеличившись всего на 1,2%.

🥇Самый большой средний размер выданных ипотечных кредитов в мае текущего года был отмечен в Москве, несмотря на то, что регион стал лидером по динамике сокращения показателя: за месяц средний размер ипотеки упал на 4,6% - до 5,08 млн рублей. 🥈При этом в Московской области показатель немного вырос - на 1,9%, до 4,04 млн рублей.

🥉Третье место по размеру ипотечного кредита занял Санкт-Петербург, где он за прошлый месяц вырос сразу на 6,3%, до 3,26 млн рублей. 🏆На четвертом расположился Приморский край с 3,25 млн рублей, 🏆на пятом - Ленинградская область с 2,99 млн рублей.

⬆️Лидером по росту среднего размера ипотеки в мае текущего года по сравнению с апрелем стал Краснодарский край, где показатель вырос почти на треть. Также резкий рост показала ипотека в Вологодской области (+14,5%) и Санкт-Петербурге (+6,5%).

⬇️В то же время в ряде регионов средний чек по ипотеке, напротив, продолжил сокращаться: кроме Москвы, падение среднего размера ипотеки на 4,6% было зафиксировано в Ростовской области. В Ставропольском крае показатель сократился на 4,5%, в Самарской области - на 4,2%, а в Оренбургской - на 3,6%. @ria_realty

Forwarded from Нмаркет.ПРО – для риелторов

📊 Осваивайтесь на рынке, повышайте экспертность, зарабатывайте больше

⠀

1 июля стартует онлайн-марафон с Михаилом Жилиным «Профессия „риелтор“: 6 шагов до уровня PRO».

⠀

❗ Наша цель — научить вас не продавать, а быть коучем по подбору недвижимости.

⠀

За неделю мы разберем:

🔸 как устанавливать контакт и выявлять потребности клиентов;

🔸 как проводить встречу, демонстрацию, формировать потребности;

🔸 как отрабатывать основные возражения;

🔸 как собирать отзывы и рекомендации;

🔸 как определиться и сделать выбор между своим бизнесом или работой в агентстве.

⠀

Марафон будет полезен и новичкам на рынке, и уже опытным риелторам.

⠀

Через неделю вы уже сможете понять:

✔️ в какой нише вы хотели бы работать (первичка, вторичка, коммерция);

✔️ что нужно знать, чтобы быстро стартовать в профессии;

✔️ как новичок может выгодно отличаться от тех, кто работает в профессии давно;

✔️ как получить работу в агентстве недвижимости на лучших условиях;

✔️ как быстро и грамотно сформировать портфель из постоянных клиентов, и многое другое.

⠀

☀️ Весенний поток марафона прошел на «ура», не пропустите летний! Начинаем уже 1 июля.

⠀

➡️ Читайте подробности и занимайте свое место среди участников по ссылке: https://academy.nmarket.pro/6steps

⠀

1 июля стартует онлайн-марафон с Михаилом Жилиным «Профессия „риелтор“: 6 шагов до уровня PRO».

⠀

❗ Наша цель — научить вас не продавать, а быть коучем по подбору недвижимости.

⠀

За неделю мы разберем:

🔸 как устанавливать контакт и выявлять потребности клиентов;

🔸 как проводить встречу, демонстрацию, формировать потребности;

🔸 как отрабатывать основные возражения;

🔸 как собирать отзывы и рекомендации;

🔸 как определиться и сделать выбор между своим бизнесом или работой в агентстве.

⠀

Марафон будет полезен и новичкам на рынке, и уже опытным риелторам.

⠀

Через неделю вы уже сможете понять:

✔️ в какой нише вы хотели бы работать (первичка, вторичка, коммерция);

✔️ что нужно знать, чтобы быстро стартовать в профессии;

✔️ как новичок может выгодно отличаться от тех, кто работает в профессии давно;

✔️ как получить работу в агентстве недвижимости на лучших условиях;

✔️ как быстро и грамотно сформировать портфель из постоянных клиентов, и многое другое.

⠀

☀️ Весенний поток марафона прошел на «ура», не пропустите летний! Начинаем уже 1 июля.

⠀

➡️ Читайте подробности и занимайте свое место среди участников по ссылке: https://academy.nmarket.pro/6steps

{kind=link}

Forwarded from Ипотека.ПРО

🔥Партнеры Нмаркет.Про (авторизованные пользователи) теперь могут оставить заявку на ипотеку в мобильном приложении Нмаркет.Про

Для этого нужно обновить приложение, которое уже установлено на ваш телефон или скачать его по ссылке:

Для IOS

https://apps.apple.com/ru/app/%D0%BD%D0%BC%D0%B0%D1%80%D0%BA%D0%B5%D1%82-%D0%BF%D1%80%D0%BE/id1258521834

Для Android

https://play.google.com/store/apps/details?id=pro.nmarket

! Важно: пользоваться приложением могут только зарегистрированные партнеры.

Остальные могут оставить заявку здесь 👉 https://promo.nmarket.pro/ipoteka

Для этого нужно обновить приложение, которое уже установлено на ваш телефон или скачать его по ссылке:

Для IOS

https://apps.apple.com/ru/app/%D0%BD%D0%BC%D0%B0%D1%80%D0%BA%D0%B5%D1%82-%D0%BF%D1%80%D0%BE/id1258521834

Для Android

https://play.google.com/store/apps/details?id=pro.nmarket

! Важно: пользоваться приложением могут только зарегистрированные партнеры.

Остальные могут оставить заявку здесь 👉 https://promo.nmarket.pro/ipoteka

App Store

Приложение «Нмаркет.ПРО» — App Store

Загрузите приложение «Нмаркет.ПРО» от этого разработчика (Нмаркет.ПРО) в App Store. См. скриншоты, оценки и отзывы, советы пользователей и другие похожие на «…

Forwarded from MMI

СРЕДНЯЯ СТАВКА ПО ИПОТЕКЕ ОПУСТИЛИЛАСЬ ДО 7.4%

Средняя ставка по рублёвым ипотечным кредитам опустилась в мае до нового исторического минимума – 7.40% годовых vs 8.32% в апреле. Реальная ставка (по отношению к текущей инфляции) упала с 5.22 до 4.38% годовых.

Как мы понимаем, в расчет этого показателя включаются в том числе кредиты, предоставленные по льготной ставке. Именно из-за этого средний показатель столь низкий. Реальная рыночная ставка (без льгот) находится сейчас на более высоком уровне.

О том, как снижение ставок влияет на динамику ипотечного кредитования, читайте далее

Средняя ставка по рублёвым ипотечным кредитам опустилась в мае до нового исторического минимума – 7.40% годовых vs 8.32% в апреле. Реальная ставка (по отношению к текущей инфляции) упала с 5.22 до 4.38% годовых.

Как мы понимаем, в расчет этого показателя включаются в том числе кредиты, предоставленные по льготной ставке. Именно из-за этого средний показатель столь низкий. Реальная рыночная ставка (без льгот) находится сейчас на более высоком уровне.

О том, как снижение ставок влияет на динамику ипотечного кредитования, читайте далее

Forwarded from MMI

ОБЪЁМ ВЫДАВАЕМЫХ ИПОТЕЧНЫХ КРЕДИТОВ В МАЕ ВЕРНУЛСЯ НА ПРОШЛОГОДНИЙ УРОВЕНЬ

Снижение ставок по ипотеке активизировало выдачу кредитов. Отчасти сработал и эффект отложенного спроса (в апреле на пике карантина ипотечное кредитование резко замедлилось). В мае количество выданных кредитов практически вернулось на прошлогодние уровни, а объём выданных кредитов превысил прошлогодний. Хорошие новости!

ИТОГИ МАЯ

• Объём выданных ипотечных кредитов вырос на 4.5% гг. По итогам 5 месяцев рост составил 11.0% гг.

• Количество выданных ипотечных кредитов сократилось на 0.4% гг. По итогам 5 месяцев рост составил 1.1% гг

Снижение ставок по ипотеке активизировало выдачу кредитов. Отчасти сработал и эффект отложенного спроса (в апреле на пике карантина ипотечное кредитование резко замедлилось). В мае количество выданных кредитов практически вернулось на прошлогодние уровни, а объём выданных кредитов превысил прошлогодний. Хорошие новости!

ИТОГИ МАЯ

• Объём выданных ипотечных кредитов вырос на 4.5% гг. По итогам 5 месяцев рост составил 11.0% гг.

• Количество выданных ипотечных кредитов сократилось на 0.4% гг. По итогам 5 месяцев рост составил 1.1% гг

Запись вебинара от 29 июня 👉https://youtu.be/BnDxB0IUesg

YouTube

Как риелтору одобрить ипотеку для «сложного» клиента.

Вебинар «Как риелтору одобрить ипотеку для "сложного" клиента».

Рассмотрим как ипотечные специалисты Нмаркет.ПРО: Ипотека помогли риелторам одобрить ипотеку для их клиентов.

- Для клиента с плохой кредитной историей и текущей просрочкой;

- Для собственника…

Рассмотрим как ипотечные специалисты Нмаркет.ПРО: Ипотека помогли риелторам одобрить ипотеку для их клиентов.

- Для клиента с плохой кредитной историей и текущей просрочкой;

- Для собственника…

Forwarded from Нмаркет.ПРО – для риелторов

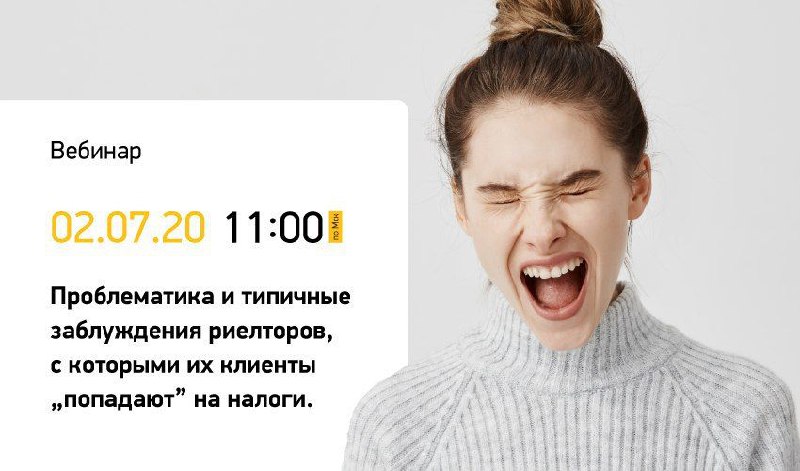

💰 А вы радуете налоговую или клиента?

⠀

Признайтесь, вы относитесь к темному клану «примерного знания» о налогах? 🕴️

⠀

Отличительные черты риелторов из этого клана:

👉 примерно знают сроки владения и точки отсчета сроков для безналоговой продажи;

👉 примерно знают понятие резидента и нерезидента, путают с гражданством;

👉 не видят разницы между жилой недвижимостью, сдававшейся в аренду, и нежилой;

👉 примерно знают прочие положения Налогового кодекса — крупным планом и без нюансов.

⠀

Итог — недовольные клиенты, «награжденные» налогами в сотнями тысяч рублей, плохой «сарафан» и даже суды по финансовым претензиям к агенту.

⠀

😱 Если вы узнали себя, не волнуйтесь, многие через это прошли. А потом — пошли учиться.

⠀

Узнать больше о налоговом законодательстве и выйти из темного клана вы можете на бесплатном вебинаре от «Академия: Нмаркет.ПРО».

⠀

✔️ Тема: «Проблематика и типичные заблуждения риелторов, с которыми их клиенты „попадают” на налоги».

⠀

Проведет вебинар эксперт по налогам Татьяна Макурова.

⠀

⏰ Стартуем 2 июля в 11:00 по Москве.

⠀

На вебинаре разберем:

🔸 реальные случаи, когда налоговая неграмотность риелтора «наградила» клиентов налогами в сотни тысяч рублей;

🔸 что надо было в этих случаях сделать;

🔸 опасность занижения.

⠀

➡️ Регистрация: https://pruffme.com/landing/u10179/tmp1593090188

⠀

Признайтесь, вы относитесь к темному клану «примерного знания» о налогах? 🕴️

⠀

Отличительные черты риелторов из этого клана:

👉 примерно знают сроки владения и точки отсчета сроков для безналоговой продажи;

👉 примерно знают понятие резидента и нерезидента, путают с гражданством;

👉 не видят разницы между жилой недвижимостью, сдававшейся в аренду, и нежилой;

👉 примерно знают прочие положения Налогового кодекса — крупным планом и без нюансов.

⠀

Итог — недовольные клиенты, «награжденные» налогами в сотнями тысяч рублей, плохой «сарафан» и даже суды по финансовым претензиям к агенту.

⠀

😱 Если вы узнали себя, не волнуйтесь, многие через это прошли. А потом — пошли учиться.

⠀

Узнать больше о налоговом законодательстве и выйти из темного клана вы можете на бесплатном вебинаре от «Академия: Нмаркет.ПРО».

⠀

✔️ Тема: «Проблематика и типичные заблуждения риелторов, с которыми их клиенты „попадают” на налоги».

⠀

Проведет вебинар эксперт по налогам Татьяна Макурова.

⠀

⏰ Стартуем 2 июля в 11:00 по Москве.

⠀

На вебинаре разберем:

🔸 реальные случаи, когда налоговая неграмотность риелтора «наградила» клиентов налогами в сотни тысяч рублей;

🔸 что надо было в этих случаях сделать;

🔸 опасность занижения.

⠀

➡️ Регистрация: https://pruffme.com/landing/u10179/tmp1593090188

{kind=link}

Forwarded from MarketOverview

Интересно, что перпендикулярно резко снизившейся средней сумме потребительского кредита, среднийразмер выданных ипотечных кредитов вырос на 2,9% и составил 2,47 млн. рублей📈 Я не забыл о существенном снижении в апреле, но похоже, что сейчас рынок ипотеки начинает проходить апрельский цикл потребов (одобрения только заемщикам с высоким ПКР), что ведет к росту средней суммы займа.

@MarketOverview

@MarketOverview

#PROвебинар

✅ «Как устроен ипотечный рынок в России»

👉 06 июля в 11:00 состоится вебинар от "Нмаркет.ПРО: Ипотека".

Что рассмотрим на вебинаре:

🔸Сколько банков в России выдают ипотеку.

🔸Ключевые игроки на ипотечном рынке.

🔸На чем зарабатывают банки на рынке ипотеки.

🔸Как выбрать банк с оптимальными для клиента условиями ипотеки.

🔸Кто из банков платит риелтору вознаграждение за передачу клиента на ипотеку.

Ведущий: руководитель Нмаркет.ПРО: Ипотека» Игорь Пинаев.

👉 Регистрация по ссылке: https://go.nmarket.pro/MBHb

Зарабатывайте больше — вместе с Нмаркет.ПРО!

✅ «Как устроен ипотечный рынок в России»

👉 06 июля в 11:00 состоится вебинар от "Нмаркет.ПРО: Ипотека".

Что рассмотрим на вебинаре:

🔸Сколько банков в России выдают ипотеку.

🔸Ключевые игроки на ипотечном рынке.

🔸На чем зарабатывают банки на рынке ипотеки.

🔸Как выбрать банк с оптимальными для клиента условиями ипотеки.

🔸Кто из банков платит риелтору вознаграждение за передачу клиента на ипотеку.

Ведущий: руководитель Нмаркет.ПРО: Ипотека» Игорь Пинаев.

👉 Регистрация по ссылке: https://go.nmarket.pro/MBHb

Зарабатывайте больше — вместе с Нмаркет.ПРО!

Pruffme

Как устроен ипотечный рынок в России

Forwarded from Proeconomics

Май отыграл апрельское, карантинное падение выдачи ипотеки.

Количество выданных ипотечных кредитов для новостроек в мае 2020 года увеличилось на 21,2% по сравнению с маем 2019 года (29.381 против 24.249 годом ранее). В целом за январь май 2020 года количество выданных ипотечных кредитов составило 132.875 ед., что на 0,2% больше аналогичного показателя 2019 года (132.551 ед.).

Дешевеющая ипотека – двигатель новостроек.

По данным Банка России ставка по ипотечным кредитам для новостроек снизилась за месяц на 1,15 п.п. - с 6,94 до 5,79%, небывало низкая величина. Снижение ставки по ипотеке для новостроек за год составило 4,25 п.п. (с 10,04 до 5,79%).

Количество выданных ипотечных кредитов для новостроек в мае 2020 года увеличилось на 21,2% по сравнению с маем 2019 года (29.381 против 24.249 годом ранее). В целом за январь май 2020 года количество выданных ипотечных кредитов составило 132.875 ед., что на 0,2% больше аналогичного показателя 2019 года (132.551 ед.).

Дешевеющая ипотека – двигатель новостроек.

По данным Банка России ставка по ипотечным кредитам для новостроек снизилась за месяц на 1,15 п.п. - с 6,94 до 5,79%, небывало низкая величина. Снижение ставки по ипотеке для новостроек за год составило 4,25 п.п. (с 10,04 до 5,79%).

#PROвебинар

✅ Онлайн-встреча «Все, что вы хотели спросить об ипотеке».

👉17 июля, 11:00 (МСК)

Встречу проведут руководитель «Нмаркет.ПРО: Ипотека» Игорь Пинаев и руководитель отдела ипотеки Ольга Сереженькина.

💥 С 1 по 15 июля у вас есть возможность задать ЛЮБОЙ интересующий вас вопрос по ипотечному кредитованию и связанными с ним услугам💥

🔸Какие банки чаще одобряют ипотеку.

🔸Как одобрить ипотеку «сложному» клиенту.

🔸Будут ли ставки по ипотеке расти.

🔸 Как подобрать страховку ипотечному клиенту.

🔸 Как рассчитать размер переплаты по ипотеке, и спасают ли досрочные платежи.

🔸И любые другие вопросы, относящиеся к ипотеке.

👉 Вопросы вы можете задать по этой ссылке: https://simpoll.ru/run/survey/ee6e58cd

Задайте вопрос до 15 июля и 17 июля получите развернутый ответ на нашей онлайн-встрече.

Если вы не успели задать вопрос до эфира, у вас будет такая возможность во время него.

Дата: 17.07.20.

Время: 11:00.

👉 Регистрация на вебинар: https://go.nmarket.pro/sBcn

Обучайтесь – вместе с Нмаркет.ПРО!

✅ Онлайн-встреча «Все, что вы хотели спросить об ипотеке».

👉17 июля, 11:00 (МСК)

Встречу проведут руководитель «Нмаркет.ПРО: Ипотека» Игорь Пинаев и руководитель отдела ипотеки Ольга Сереженькина.

💥 С 1 по 15 июля у вас есть возможность задать ЛЮБОЙ интересующий вас вопрос по ипотечному кредитованию и связанными с ним услугам💥

🔸Какие банки чаще одобряют ипотеку.

🔸Как одобрить ипотеку «сложному» клиенту.

🔸Будут ли ставки по ипотеке расти.

🔸 Как подобрать страховку ипотечному клиенту.

🔸 Как рассчитать размер переплаты по ипотеке, и спасают ли досрочные платежи.

🔸И любые другие вопросы, относящиеся к ипотеке.

👉 Вопросы вы можете задать по этой ссылке: https://simpoll.ru/run/survey/ee6e58cd

Задайте вопрос до 15 июля и 17 июля получите развернутый ответ на нашей онлайн-встрече.

Если вы не успели задать вопрос до эфира, у вас будет такая возможность во время него.

Дата: 17.07.20.

Время: 11:00.

👉 Регистрация на вебинар: https://go.nmarket.pro/sBcn

Обучайтесь – вместе с Нмаркет.ПРО!

Pruffme

Все, что вы хотели спросить об ипотеке!

Forwarded from Ипотека и недвижимость

Вирусные кредитные каникулы. Рекомендации Центрального банка

Вирусные кредитные каникулы по закону 106-ФЗ предусматривали условие, что заемщики в течение 90 дней с начала каникул должны представить в банк документы, подтверждающие снижение дохода более, чем на 30%. «Час X» скоро.

Если таких документов в срок не будет, последуют (могут последовать) санкции от банка - возврат в первоначальное состояние, пени и штрафы, испорченная кредитная история.

Центральный банк предполагая, что не все заемщики смогут представить такие документы, рекомендовал банкам принимать взвешенные решения. «Банк России полагает, что для добросовестных заемщиков невозможность подтвердить документально право на использование кредитных каникул не должно оборачиваться болезненными последствиями».

Информационное письмо с рекомендациями ЦБ направил в банки и МФО.

Основная рекомендация состоит в следующем:

🔹 Рассмотреть возможность переоформить для добросовестных заемщиков кредитные каникулы на собственную программу реструктуризации, начиная с той же даты, с которой велся отсчет кредитных каникул по закону.

Заемщиков Банк России тоже не забыл. Им он рекомендует заранее обратиться к кредитору, если уже понимают, что документов нет.

@ipotekahouse #новости

Вирусные кредитные каникулы по закону 106-ФЗ предусматривали условие, что заемщики в течение 90 дней с начала каникул должны представить в банк документы, подтверждающие снижение дохода более, чем на 30%. «Час X» скоро.

Если таких документов в срок не будет, последуют (могут последовать) санкции от банка - возврат в первоначальное состояние, пени и штрафы, испорченная кредитная история.

Центральный банк предполагая, что не все заемщики смогут представить такие документы, рекомендовал банкам принимать взвешенные решения. «Банк России полагает, что для добросовестных заемщиков невозможность подтвердить документально право на использование кредитных каникул не должно оборачиваться болезненными последствиями».

Информационное письмо с рекомендациями ЦБ направил в банки и МФО.

Основная рекомендация состоит в следующем:

🔹 Рассмотреть возможность переоформить для добросовестных заемщиков кредитные каникулы на собственную программу реструктуризации, начиная с той же даты, с которой велся отсчет кредитных каникул по закону.

Заемщиков Банк России тоже не забыл. Им он рекомендует заранее обратиться к кредитору, если уже понимают, что документов нет.

@ipotekahouse #новости

Forwarded from КОТЛОВАНЪ

Замглавы Минстроя РФ Никита Стасишин прям как настоящий риелтор рассказывает нам, что не нужно надеяться на продление программы субсидирования ипотечных ставок и покупать недвижимость сейчас. А как считаете вы, будет господдержка после 01 ноября?

Anonymous Poll

37%

нет, обнулились ведь уже

29%

да, продлят до 31 декабря 2020 года

34%

да, продлят на весь 2021-й год

Forwarded from MarketOverview

Увеличение лимита на покупку жилья по льготной ставке 6,5% существенно расширило долю жилья, подходящего под требования программы. В некоторых регионах (на картинке сверху сразу до 100% всей "первички")👍🏻

Даже в Москве показатель вырос с 49 до 70,4%, а в среднем по России составил 89% (63% по предыдущим условиям).

@MarketOverview

Даже в Москве показатель вырос с 49 до 70,4%, а в среднем по России составил 89% (63% по предыдущим условиям).

@MarketOverview

✅ Уже сегодня в 11:00 ждем вас на вебинаре от "Нмаркет.ПРО: Ипотека" «Как устроен ипотечный рынок в России»

Что рассмотрим на вебинаре:

Что рассмотрим на вебинаре:

🔸Сколько банков в России выдают ипотеку.

🔸Ключевые игроки на ипотечном рынке.

🔸На чем зарабатывают банки на рынке ипотеки.

🔸Как выбрать банк с оптимальными для клиента условиями ипотеки.

🔸Кто из банков платит риелтору вознаграждение за передачу клиента на ипотеку.

Ведущий: руководитель Нмаркет.ПРО: Ипотека» Игорь Пинаев.

👉 Регистрация по ссылке: https://go.nmarket.pro/S8xp

Зарабатывайте больше — вместе с Нмаркет.ПРО!

Что рассмотрим на вебинаре:

Что рассмотрим на вебинаре:

🔸Сколько банков в России выдают ипотеку.

🔸Ключевые игроки на ипотечном рынке.

🔸На чем зарабатывают банки на рынке ипотеки.

🔸Как выбрать банк с оптимальными для клиента условиями ипотеки.

🔸Кто из банков платит риелтору вознаграждение за передачу клиента на ипотеку.

Ведущий: руководитель Нмаркет.ПРО: Ипотека» Игорь Пинаев.

👉 Регистрация по ссылке: https://go.nmarket.pro/S8xp

Зарабатывайте больше — вместе с Нмаркет.ПРО!

Pruffme

Как устроен ипотечный рынок в России

Forwarded from Рисковик

С начала года доля одобренных банками заявок на рефинансирование ипотеки сократилась с 45 до 23%.

С 15 до 35% выросла доля желающих рефинансировать жилищный кредит и еще несколько месяцев назад имевших такую возможность, а сейчас потерявших ее.

На фоне кризиса банки стали снижать риски и вводить ограничения на эту услугу, в том числе для работников пострадавших сфер экономики.

Ставки рефинансирования в целом остаются на сравнительно высоком уровне. Средний показатель составляет около 8,8% годовых, что ненамного ниже ставок по кредитам, которые выдавались в 2019 году (около 10%), и примерно соответствует уровню 2018-го (9,5%).

Больше отказов стали получать индивидуальные предприниматели и заемщики, которые работают в наиболее пострадавших отраслях экономики, — в ресторанах, в сфере авиаперевозок, индустрии развлечений и туризма и т.д.

Также банки стали внимательнее оценивать показатели долговой нагрузки — отношение среднемесячных платежей по имеющимся кредитам к среднемесячному доходу.

Банки также неохотно берут в залог недвижимость, в которой есть доли несовершеннолетних, в том числе купленную с помощью средств маткапитала.

https://iz.ru/1031222/mariia-perevoshchikova/stavki-peredelany-dolia-odobrennykh-zaiavok-na-refinansirovanie-ipoteki-upala-vdvoe

С 15 до 35% выросла доля желающих рефинансировать жилищный кредит и еще несколько месяцев назад имевших такую возможность, а сейчас потерявших ее.

На фоне кризиса банки стали снижать риски и вводить ограничения на эту услугу, в том числе для работников пострадавших сфер экономики.

Ставки рефинансирования в целом остаются на сравнительно высоком уровне. Средний показатель составляет около 8,8% годовых, что ненамного ниже ставок по кредитам, которые выдавались в 2019 году (около 10%), и примерно соответствует уровню 2018-го (9,5%).

Больше отказов стали получать индивидуальные предприниматели и заемщики, которые работают в наиболее пострадавших отраслях экономики, — в ресторанах, в сфере авиаперевозок, индустрии развлечений и туризма и т.д.

Также банки стали внимательнее оценивать показатели долговой нагрузки — отношение среднемесячных платежей по имеющимся кредитам к среднемесячному доходу.

Банки также неохотно берут в залог недвижимость, в которой есть доли несовершеннолетних, в том числе купленную с помощью средств маткапитала.

https://iz.ru/1031222/mariia-perevoshchikova/stavki-peredelany-dolia-odobrennykh-zaiavok-na-refinansirovanie-ipoteki-upala-vdvoe

Forwarded from Мысли-НеМысли

Что и следовало ожидать: 3 месяца с начала госпрограммы предоставления кредитных каникул прошло, а документы о падении доходов на 30% и более могут подать далеко не все. Многим сейчас грозят просроченные на 3 месяца выплаты по кредитам, штрафы, пени и соответствующие записи в кредитной истории.

То, что программу кредитных каникул провалят, было понятно изначально. Слишком уж большой и сложный был список документов с доказательствами снижения доходов. Были те, кто решил сразу отказаться от этой невнятной идеи. Но у большинства, оказавшихся в сложной ситуации, не было выбора.

И сейчас ЦБ как ни в чем не бывало раздает банкам советы, чтобы они сделали хоть что-нибудь, пусть и на своих, не очень благоприятных условиях. Банки, чтобы хоть как-то избежать дефолтов, реструктурируют долги. А цифры там впечатляют: 50 тыс. ипотечных кредитов, 80 тыс. потребительских кредитов, 60 тыс. кредитов по картам и 6,5 тыс. автокредитов. Если 70% заемщиков не подтвердят падение доходов, то 130–140 тыс. заемщиков по всей стране будут должны банкам трехмесячные проценты по кредитам на сумму порядка 50 млрд рублей.

Десятки тысяч граждан без денег, с проблемами по кредитам, вынужденные платить проценты и штрафы — что это, если не потенциально взрывоопасная социальная ситуация?

О чем думал ЦБ, когда одобрял всю эту историю? О брошках, вероятно.

То, что программу кредитных каникул провалят, было понятно изначально. Слишком уж большой и сложный был список документов с доказательствами снижения доходов. Были те, кто решил сразу отказаться от этой невнятной идеи. Но у большинства, оказавшихся в сложной ситуации, не было выбора.

И сейчас ЦБ как ни в чем не бывало раздает банкам советы, чтобы они сделали хоть что-нибудь, пусть и на своих, не очень благоприятных условиях. Банки, чтобы хоть как-то избежать дефолтов, реструктурируют долги. А цифры там впечатляют: 50 тыс. ипотечных кредитов, 80 тыс. потребительских кредитов, 60 тыс. кредитов по картам и 6,5 тыс. автокредитов. Если 70% заемщиков не подтвердят падение доходов, то 130–140 тыс. заемщиков по всей стране будут должны банкам трехмесячные проценты по кредитам на сумму порядка 50 млрд рублей.

Десятки тысяч граждан без денег, с проблемами по кредитам, вынужденные платить проценты и штрафы — что это, если не потенциально взрывоопасная социальная ситуация?

О чем думал ЦБ, когда одобрял всю эту историю? О брошках, вероятно.

Forwarded from Ипотека и недвижимость

Про 450 тысяч на ипотеку

Минфин готовит поправки в закон 157-ФЗ "О мерах государственной поддержки семей, имеющих детей, в части погашения обязательств по ипотечным жилищным кредитам (займам)». Это закон, который регулирует выплату 450000 рублей на погашение ипотеки.

Изменения расширяют цели ипотечного кредита, который можно погасить субсидией.

К новым целям льготных кредитов собираются отнести:

▪️строительство индивидуального жилья,

▪️покупка недостроенного жилья,

▪️покупка жилья, которому требуется ремонт (здесь, наверное, речь о получении кредита на ремонт).

Напомню, что право на получение субсидии может возникнуть у матери или отца, являющихся заемщиками и у которых в период с 1 января 2019 года по 31 декабря 2022 года родился или был усыновлен третий ребенок или последующий ребенок. Для целей получения государственной поддержки заявитель и его дети должны быть гражданами Российской Федерации, при этом не учитываются дети, в отношении которых гражданин был лишен родительских прав или в отношении которых было отменено усыновление.

@ipotekahouse #новости

Минфин готовит поправки в закон 157-ФЗ "О мерах государственной поддержки семей, имеющих детей, в части погашения обязательств по ипотечным жилищным кредитам (займам)». Это закон, который регулирует выплату 450000 рублей на погашение ипотеки.

Изменения расширяют цели ипотечного кредита, который можно погасить субсидией.

К новым целям льготных кредитов собираются отнести:

▪️строительство индивидуального жилья,

▪️покупка недостроенного жилья,

▪️покупка жилья, которому требуется ремонт (здесь, наверное, речь о получении кредита на ремонт).

Напомню, что право на получение субсидии может возникнуть у матери или отца, являющихся заемщиками и у которых в период с 1 января 2019 года по 31 декабря 2022 года родился или был усыновлен третий ребенок или последующий ребенок. Для целей получения государственной поддержки заявитель и его дети должны быть гражданами Российской Федерации, при этом не учитываются дети, в отношении которых гражданин был лишен родительских прав или в отношении которых было отменено усыновление.

@ipotekahouse #новости