Forwarded from Домострой

Госдума приняла закон, который разрешает строительным СРО до 1 января 2021 года выдавать своим членам займы за счет средств компенсационного фонда.

Займы могут выдаваться для оказания поддержки членам СРО, но не могут превышать 50% от общего объема средств фонда. Предельный размер займа и процентную ставку определит правительство.

В компенсационных фондах СРО сейчас находится около 100 млрд рублей. Хотя бы половину из этой суммы можно направить для компенсации кассовых разрывов и выплаты зарплат сотрудникам. При этом ставку сделать минимальной от 3 до 5%.

Инициатива исходит от Национального объединения строителей и действительно полезная.

Займы могут выдаваться для оказания поддержки членам СРО, но не могут превышать 50% от общего объема средств фонда. Предельный размер займа и процентную ставку определит правительство.

В компенсационных фондах СРО сейчас находится около 100 млрд рублей. Хотя бы половину из этой суммы можно направить для компенсации кассовых разрывов и выплаты зарплат сотрудникам. При этом ставку сделать минимальной от 3 до 5%.

Инициатива исходит от Национального объединения строителей и действительно полезная.

Forwarded from Ипотека.ПРО

Регулярно получаем от подписчиков вопросы, как оставить заявку, чтобы одобрить ипотеку на первичном, вторичном рынке или рефинансировать действующую ипотеку, если не являешься партнером Нмаркет.ПРО.

Бесплатно. Онлайн.

Отвечаем: по этой ссылке вы можете создать для себя личный кабинет по ипотеке и оставить заявку для одобрения ипотеки своему клиенту или лично для себя

👉 https://spb.nmarket.pro/MortgageSpa//mortgage-main

Бесплатно. Онлайн.

Отвечаем: по этой ссылке вы можете создать для себя личный кабинет по ипотеке и оставить заявку для одобрения ипотеки своему клиенту или лично для себя

👉 https://spb.nmarket.pro/MortgageSpa//mortgage-main

Forwarded from Железобетонный замес

Серьезное падение объемов кредитования зафиксировано, по данным ОКБ, в Москве, Подмосковье и Петербурге.

Forwarded from Стройка

Дополнительные меры поддержки стройотрасли представят 1 июня

Замглавы Минстроя Никита Стасишин рассказал что мониторинг ситуации в сфере жилищного строительства ведется ежедневно. На основе этих данных говорится новый пакет мер поддержки для строительной отрасли.

В ведомстве отмечают, что ранее принятые меры оказались эффективны, их результаты видны уже в первый месяц. Банки по состоянию на 22 мая получили 84,5 тысячи заявок на оформление льготной ипотеки со ставкой 6,5% годовых. Из них было рассмотрено 75,2 тысячи заявок, 58,8 тысячи одобрены банками. Уже выдано 14,3 тысяч жилищных займов на сумму 36,5 млрд рублей.

Замглавы Минстроя Никита Стасишин рассказал что мониторинг ситуации в сфере жилищного строительства ведется ежедневно. На основе этих данных говорится новый пакет мер поддержки для строительной отрасли.

В ведомстве отмечают, что ранее принятые меры оказались эффективны, их результаты видны уже в первый месяц. Банки по состоянию на 22 мая получили 84,5 тысячи заявок на оформление льготной ипотеки со ставкой 6,5% годовых. Из них было рассмотрено 75,2 тысячи заявок, 58,8 тысячи одобрены банками. Уже выдано 14,3 тысяч жилищных займов на сумму 36,5 млрд рублей.

Запись вебинара для тех, кто вчера пропустил 👉 https://youtu.be/Lz37_S94v6w

YouTube

Как риелтору одобрить ипотеку для своего клиента

Вебинар «Как риелтору одобрить ипотеку для своего клиента»

1. Как сейчас решают вопрос поиска денег?

2. Сколько стоят услуги ипотечных брокеров?

3. Как выбирать ипотечного брокера?

4. Как ипотечные брокеры обманывают своих клиентов?

5. Сервис Нмаркет.ПРО…

1. Как сейчас решают вопрос поиска денег?

2. Сколько стоят услуги ипотечных брокеров?

3. Как выбирать ипотечного брокера?

4. Как ипотечные брокеры обманывают своих клиентов?

5. Сервис Нмаркет.ПРО…

Forwarded from КОТЛОВАНЪ

опрос: на сколько лет вы взяли ипотеку? (срок в кредитном договоре)

Anonymous Poll

1%

1 год

2%

3-5 лет

3%

5-7 лет

8%

7-10 лет

17%

12-15 лет

20%

20 лет

6%

25 лет

9%

30 лет

34%

нет ипотеки

Forwarded from Proeconomics

Банки в апреле 2020 года выдали 81,5 тысяч ипотечных кредитов на 184 млрд. рублей, по данным Объединенного кредитного бюро. По сравнению с апрелем 2019 года выдачи снизились на 18%.

Не такое и плохое снижение, особенно если сравнивать с тем, на сколько обвалился ВВП в апреле (на 28%). Ипотека – первое, что начнет отрастать в этот кризис, тем более на фоне льготных кредитов.

Не такое и плохое снижение, особенно если сравнивать с тем, на сколько обвалился ВВП в апреле (на 28%). Ипотека – первое, что начнет отрастать в этот кризис, тем более на фоне льготных кредитов.

Forwarded from Proeconomics

На жилищном рынке США сложилась редкая и интересная ситуация.

Объемы строительства жилья в США упали на 30,2% в апреле, самое большое падение за месяц в истории, до 891 тыс. единиц. Однако рост продаж пиломатериалов предполагал, что отрасль, наоборот, ждет подъем. У двух кривых сложились т.н. «челюсти аллигатора» – фигура, которая говорит о неопределенности рынка: продажи жилья могут и восстановиться скоро, а могут и падать дальше. Лишь окончание локдауна может более четко дать сигналы рынку, что с ним будет дальше.

Объемы строительства жилья в США упали на 30,2% в апреле, самое большое падение за месяц в истории, до 891 тыс. единиц. Однако рост продаж пиломатериалов предполагал, что отрасль, наоборот, ждет подъем. У двух кривых сложились т.н. «челюсти аллигатора» – фигура, которая говорит о неопределенности рынка: продажи жилья могут и восстановиться скоро, а могут и падать дальше. Лишь окончание локдауна может более четко дать сигналы рынку, что с ним будет дальше.

Forwarded from MMI

ЖИЛИЩНОЕ СТРОИТЕЛЬСТВО СОКРАТИЛОСЬ В АПРЕЛЕ НА 36.5% ГГ

Если в целом по строительной отрасли сокращение объёмов работ в апреле носило умеренный характер (-2.3% гг), то в секторе жилищного строительства произошёл настоящий обвал: -36.5% гг и 9.9% гг по итогам 4-х месяцев.

Если в целом по строительной отрасли сокращение объёмов работ в апреле носило умеренный характер (-2.3% гг), то в секторе жилищного строительства произошёл настоящий обвал: -36.5% гг и 9.9% гг по итогам 4-х месяцев.

Forwarded from Нмаркет.ПРО – для риелторов

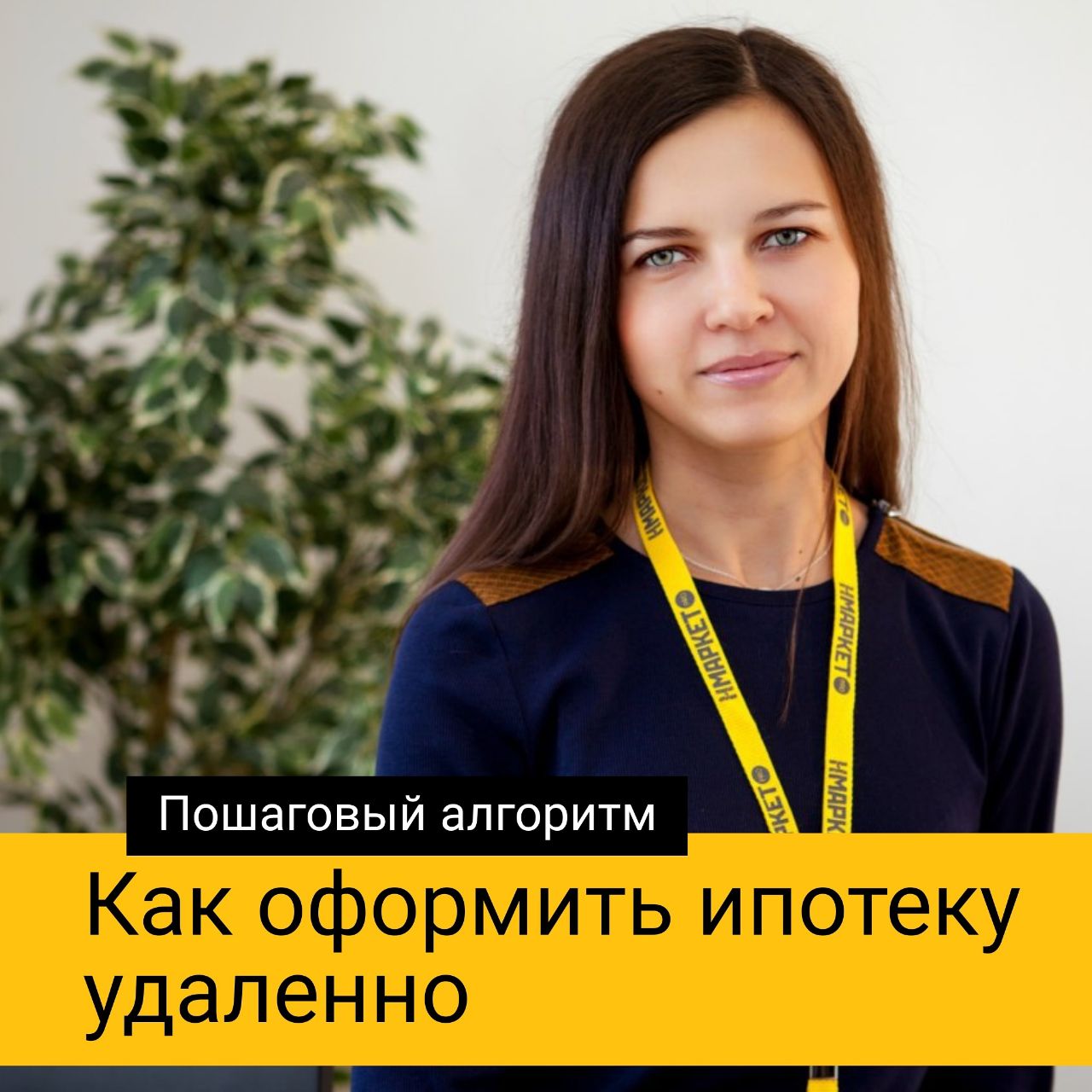

🏦 Как получить ипотеку, не выходя из дома

⠀

Карантин не стал препятствием для работы банков. А значит, и оформления ипотеки.

⠀

Как организовывает удаленные сделки с ипотекой Нмаркет.Про❓ Об этом рассказала журналу о недвижимости magenta.today Ольга Сереженькина, руководитель отдела ипотеки «Нмаркет.ПРО: Ипотека».

⠀

Сервис «Нмаркет.Про: Ипотека» позволяет удаленно и бесплатно получить консультацию и одобрение по ипотеке в банке с оптимальными условиями. 🧮

⠀

📃 Подать заявку и все согласовать можно дистанционно, на подписание нужно приехать.

⠀

Как мы проводим сделки в режиме онлайн:

1️⃣ Агент оставляет заявку на сайте Нмаркет.Про.

⠀

2️⃣ С агентом связывается специалист по ипотеке Нмаркет.Про, подбирает банки, направляет ссылку на заполнение электронной анкеты и список необходимых документов.

⠀

3️⃣ Клиент заполняет анкету, загружает документы, ставит электронную подпись. Наши специалисты отправляют заявку в банк.

⠀

4️⃣ После получения решения, клиент выбирает банк и предоставляет необходимый пакет документов по выбранному объекту недвижимости также в электронном виде.

⠀

5️⃣ Специалист Нмаркет.Про согласовывает документы с банком, записывает клиента на сделку, подбирает страховую компанию.

⠀

6️⃣ Клиент единственный раз приезжает в банк, чтобы подписать кредитную документацию.

⠀

Все статусы рассмотрения заявки агент может отслеживать в личном кабинете.

⠀

Заявку на ипотеку через наш сервис можно оставить:

⏩ авторизованным пользователям — на сайте или в мобильном приложении Нмаркет.ПРО;

⏩ новым клиентам — на сайте проекта.

⠀

Карантин не стал препятствием для работы банков. А значит, и оформления ипотеки.

⠀

Как организовывает удаленные сделки с ипотекой Нмаркет.Про❓ Об этом рассказала журналу о недвижимости magenta.today Ольга Сереженькина, руководитель отдела ипотеки «Нмаркет.ПРО: Ипотека».

⠀

Сервис «Нмаркет.Про: Ипотека» позволяет удаленно и бесплатно получить консультацию и одобрение по ипотеке в банке с оптимальными условиями. 🧮

⠀

📃 Подать заявку и все согласовать можно дистанционно, на подписание нужно приехать.

⠀

Как мы проводим сделки в режиме онлайн:

1️⃣ Агент оставляет заявку на сайте Нмаркет.Про.

⠀

2️⃣ С агентом связывается специалист по ипотеке Нмаркет.Про, подбирает банки, направляет ссылку на заполнение электронной анкеты и список необходимых документов.

⠀

3️⃣ Клиент заполняет анкету, загружает документы, ставит электронную подпись. Наши специалисты отправляют заявку в банк.

⠀

4️⃣ После получения решения, клиент выбирает банк и предоставляет необходимый пакет документов по выбранному объекту недвижимости также в электронном виде.

⠀

5️⃣ Специалист Нмаркет.Про согласовывает документы с банком, записывает клиента на сделку, подбирает страховую компанию.

⠀

6️⃣ Клиент единственный раз приезжает в банк, чтобы подписать кредитную документацию.

⠀

Все статусы рассмотрения заявки агент может отслеживать в личном кабинете.

⠀

Заявку на ипотеку через наш сервис можно оставить:

⏩ авторизованным пользователям — на сайте или в мобильном приложении Нмаркет.ПРО;

⏩ новым клиентам — на сайте проекта.

{kind=link}

Forwarded from Ипотека.ПРО

🔥Партнеры Нмаркет.Про (авторизованные пользователи) теперь могут оставить заявку на ипотеку в мобильном приложении Нмаркет.Про

Для этого нужно обновить приложение, которое уже установлено на ваш телефон или скачать его по ссылке:

Для IOS

https://apps.apple.com/ru/app/%D0%BD%D0%BC%D0%B0%D1%80%D0%BA%D0%B5%D1%82-%D0%BF%D1%80%D0%BE/id1258521834

Для Android

https://play.google.com/store/apps/details?id=pro.nmarket

! Важно: пользоваться приложением могут только зарегистрированные партнеры.

Остальные могут оставить заявку здесь 👉 https://promo.nmarket.pro/ipoteka

Для этого нужно обновить приложение, которое уже установлено на ваш телефон или скачать его по ссылке:

Для IOS

https://apps.apple.com/ru/app/%D0%BD%D0%BC%D0%B0%D1%80%D0%BA%D0%B5%D1%82-%D0%BF%D1%80%D0%BE/id1258521834

Для Android

https://play.google.com/store/apps/details?id=pro.nmarket

! Важно: пользоваться приложением могут только зарегистрированные партнеры.

Остальные могут оставить заявку здесь 👉 https://promo.nmarket.pro/ipoteka

App Store

Приложение «Нмаркет.ПРО» — App Store

Загрузите приложение «Нмаркет.ПРО» от этого разработчика (Нмаркет.ПРО) в App Store. См. скриншоты, оценки и отзывы, советы пользователей и другие похожие на «…

Forwarded from PLUSHEV/ПЛЮЩЕВ

This media is not supported in your browser

VIEW IN TELEGRAM

Москвичам разрешили гулять по графику.

Forwarded from Ипотека 1% (Анастасия М)

❗️Высшая ипотечная лига. ТОП-25 банков по итогам выдачи ипотечных кредитов за январь-апрель 2020 года, млн руб. #ВыдачаИпотеки #ВысшаяИпотечнаяЛига @rusipoteka_ru

Forwarded from Политджойстик / Politjoystic ™ (Марат Баширов)

Фонд защиты обманутых дольщиков возглавит Константин Тимофеев. Фонд находится в облаке компаний "ДОМ.РФ", который возглавляет Виталий Мутко.

...

Что о нем известно? Тимофеев - правая рука вице - премьера Марата Хуснуллина. Он родился в Казани и окончил Казанский финансово-экономический институт, как и Хуснуллин. В декабре 2010 года Хуснуллин из Казани переезжает работать в Правительство Москвы и практически сразу же, в 2011 году, устраивает Тимофеева председателем «Москомстройинвеста». Там Тимофеев проработал до 2018 года, потом небольшое забвение и вот громкий кам - бэк.

...

Ранее Фонд дольщиков возглавлял Олег Говорун, он ушел с должности недавно по собственному желанию.

...

Что о нем известно? Тимофеев - правая рука вице - премьера Марата Хуснуллина. Он родился в Казани и окончил Казанский финансово-экономический институт, как и Хуснуллин. В декабре 2010 года Хуснуллин из Казани переезжает работать в Правительство Москвы и практически сразу же, в 2011 году, устраивает Тимофеева председателем «Москомстройинвеста». Там Тимофеев проработал до 2018 года, потом небольшое забвение и вот громкий кам - бэк.

...

Ранее Фонд дольщиков возглавлял Олег Говорун, он ушел с должности недавно по собственному желанию.

Forwarded from Мысли-НеМысли

Банки продолжают закручивают гайки в кредитовании, доля отказов по необеспеченным кредитам заметно выросла, причем сейчас основной причиной для отказа банкстеры выбирают плохую кредитную историю.

По данным БКИ «Эквифакс», в апреле наблюдалось значительно ужесточение кредитной политики в большинстве банков. При этом доля отказов из-за кредитной истории стала максимально за последний год – по потребительским кредитам доля отказов достигла 60%, а по микрозаймам – 70% (рост на 7 и 9 п.п. соответственно). Но это как раз не вызывает удивления, учитывая обрушение кредитования в прошлом месяце, просто банки сами приложили к этому руку. Да и ранее уже стало известно, что банки редко стали одобрять заявки.

ЦБ несколько лет пытался приостановить темпы роста кредитования, но у регулятора ничего особо не получалось, а рынок все расставил по своим местам. Банки отказываются кредитовать из-за повышенных рисков, и это автоматически снижает общий объем кредитования. Причем отказ от рисков сейчас настолько явный, что даже премиальные клиенты, готовые брать кредиты под залог дорогой недвижимости и автомобилей, оказываются в пролете. Сейчас кредиты могут получить те, кто не работает в наиболее пострадавших отраслях, имеет низкую долговую нагрузку и белую зарплату. Совсем другой вопрос в том, что это происходит в кризис, когда доступные кредитные ресурсы особенно необходимы, а риски перегрева минимальны. И что делает ЦБ, чтобы изменить ситуацию и поддержать банки и население? Ничего.

Прогнозы о том, что ситуация начнет улучшаться уже в мае имеют мало общего с реальностью. В банках никто не слышал о пересмотре политики, а о каком-то смягчении можно будет говорить по мере роста доходов населения. И как все сейчас прекрасно понимают, это явно не самая ближайшая перспектива. При этом отложенный спрос на кредиты опять может привести к тому, что ЦБ будет пытаться добиться охлаждения рынка, так что впереди у нас множество интересных инициатив и обновленных требований регулятора.

По данным БКИ «Эквифакс», в апреле наблюдалось значительно ужесточение кредитной политики в большинстве банков. При этом доля отказов из-за кредитной истории стала максимально за последний год – по потребительским кредитам доля отказов достигла 60%, а по микрозаймам – 70% (рост на 7 и 9 п.п. соответственно). Но это как раз не вызывает удивления, учитывая обрушение кредитования в прошлом месяце, просто банки сами приложили к этому руку. Да и ранее уже стало известно, что банки редко стали одобрять заявки.

ЦБ несколько лет пытался приостановить темпы роста кредитования, но у регулятора ничего особо не получалось, а рынок все расставил по своим местам. Банки отказываются кредитовать из-за повышенных рисков, и это автоматически снижает общий объем кредитования. Причем отказ от рисков сейчас настолько явный, что даже премиальные клиенты, готовые брать кредиты под залог дорогой недвижимости и автомобилей, оказываются в пролете. Сейчас кредиты могут получить те, кто не работает в наиболее пострадавших отраслях, имеет низкую долговую нагрузку и белую зарплату. Совсем другой вопрос в том, что это происходит в кризис, когда доступные кредитные ресурсы особенно необходимы, а риски перегрева минимальны. И что делает ЦБ, чтобы изменить ситуацию и поддержать банки и население? Ничего.

Прогнозы о том, что ситуация начнет улучшаться уже в мае имеют мало общего с реальностью. В банках никто не слышал о пересмотре политики, а о каком-то смягчении можно будет говорить по мере роста доходов населения. И как все сейчас прекрасно понимают, это явно не самая ближайшая перспектива. При этом отложенный спрос на кредиты опять может привести к тому, что ЦБ будет пытаться добиться охлаждения рынка, так что впереди у нас множество интересных инициатив и обновленных требований регулятора.

Forwarded from Ипотека 1% (Анастасия М)

❗️Выдача ипотечных кредитов банками Высшей ипотечной лиги на первичном рынке за январь-апрель 2020 года. #ВыдачаИпотеки #ВысшаяИпотечнаяЛига @rusipoteka_ru

Запись вебинара от 29 мая 👉https://youtu.be/hGVq72SrFBM

YouTube

Как устроен ипотечный рынок в России

Вебинар «Как устроен ипотечный рынок в России»

Сколько банков в России выдают ипотеку?

1. Ключевые игроки на ипотечном рынке?

2. На чем зарабатывают банки на рынке ипотеки?

3. Как выбрать банк с оптимальными для клиента условиями ипотеки?

4. Кто из банков…

Сколько банков в России выдают ипотеку?

1. Ключевые игроки на ипотечном рынке?

2. На чем зарабатывают банки на рынке ипотеки?

3. Как выбрать банк с оптимальными для клиента условиями ипотеки?

4. Кто из банков…

Forwarded from MarketOverview

Интересная статистика выданных ипотечных кредитов в апреле 2020 к маю. Если честно, то в ТОП10 по объему выдач среди банков я не ожидал вообще увидеть хоть какого-то прироста, но РСХБ "ломает тренды"✊🏻

Очень классный результат у Сбербанка (падение всего на 20%), что объясняется очень крутой инфраструктурой (закрытие МФЦ во многих регионах, например, вообще не сказалось на выдачах, т.к. есть эл. регистрация).

Больше всего в ТОП10 потеряли Октрытие (-52,7%), Райффайзенбанк (-58,3%) и Альфа-Банк (-70,2%)😔

@MarketOverview

Очень классный результат у Сбербанка (падение всего на 20%), что объясняется очень крутой инфраструктурой (закрытие МФЦ во многих регионах, например, вообще не сказалось на выдачах, т.к. есть эл. регистрация).

Больше всего в ТОП10 потеряли Октрытие (-52,7%), Райффайзенбанк (-58,3%) и Альфа-Банк (-70,2%)😔

@MarketOverview

Forwarded from Минстрой России

🏗 Главный двигатель жилищного строительства - ипотека. В апреле заработала программа льготной ипотеки под 6,5%.

⠀

📆 По такой ставке ипотеку можно получить до 1 ноября 2020 года.

⠀

🏦 Выдача первых кредитов началась 20 апреля.

⠀

🔹На сегодня по России банками получено 120,8 тыс. заявок, из них рассмотрено 98,2 тыс., одобрено 81,9 тыс. заявок (процент одобрения – 83%).

⠀

🔹Выдано 22,8 тыс. кредитов на 57,5 млрд руб., при этом 97% объема выданных кредитов приходится на ТОП-15 банков.

⠀

🔹По Москве банками получено 16,8 тыс. заявок, из них рассмотрено 14,1 тыс., одобрено 11,4 тыс. заявок (процент одобрения – 81%).

⠀

🔹Выдано 3,1 тыс. кредитов на 14,2 млрд руб., при этом 99% объема выданных кредитов приходится на ТОП-15 банков.

⠀

📆 По такой ставке ипотеку можно получить до 1 ноября 2020 года.

⠀

🏦 Выдача первых кредитов началась 20 апреля.

⠀

🔹На сегодня по России банками получено 120,8 тыс. заявок, из них рассмотрено 98,2 тыс., одобрено 81,9 тыс. заявок (процент одобрения – 83%).

⠀

🔹Выдано 22,8 тыс. кредитов на 57,5 млрд руб., при этом 97% объема выданных кредитов приходится на ТОП-15 банков.

⠀

🔹По Москве банками получено 16,8 тыс. заявок, из них рассмотрено 14,1 тыс., одобрено 11,4 тыс. заявок (процент одобрения – 81%).

⠀

🔹Выдано 3,1 тыс. кредитов на 14,2 млрд руб., при этом 99% объема выданных кредитов приходится на ТОП-15 банков.

Forwarded from Novostroyman. Москва. Недвижимость

#Ипотека: рост, падение или стагнация?

По данным ЦБ объем ипотечных кредитов, выданных для долевого строительства в РФ в апреле 2020 года, уменьшился на 27,7% 👆🏻по сравнению с аналогичным периодом 2019 года (54,9 млрд руб. против 76,0 млрд годом ранее).

При этом, за январь-апрель 2020 года объем ипотечного кредитования накопленным итогом составил 312,9 млрд руб. А это на 11,7% больше, чем годом ранее (тогда было выдано 280,2 млрд руб.).

Какую лепту внесет май, который должен быть по задумке насыщенным льготной потекой - очень любопытно.

@novostroyman

По данным ЦБ объем ипотечных кредитов, выданных для долевого строительства в РФ в апреле 2020 года, уменьшился на 27,7% 👆🏻по сравнению с аналогичным периодом 2019 года (54,9 млрд руб. против 76,0 млрд годом ранее).

При этом, за январь-апрель 2020 года объем ипотечного кредитования накопленным итогом составил 312,9 млрд руб. А это на 11,7% больше, чем годом ранее (тогда было выдано 280,2 млрд руб.).

Какую лепту внесет май, который должен быть по задумке насыщенным льготной потекой - очень любопытно.

@novostroyman