Forwarded from Ясно Понятно

Выдачи ипотеки в России в апреле рухнули. Почему?

Что происходит❓

Cредний размер ипотечного кредита в апреле упал по отношению к марту почти на 10% или на 300 тысяч рублей, до 2,48 млн рублей, подсчитали в БКИ «Эквифакс». Это самые низкие значения с начала 2019 года.

Выдачи новых ипотечных кредитов в апреле рухнули на 44% в количественном и на 49,3% в денежном выражении. Было выдано39,5 тысяч ипотечных кредитов на 98,2 млрд рублей.

Почему так❓

Эксперты выделяют четыре основные причины происходящего:

▪️Ужесточение подхода банков к ипотечным заемщикам, в частности, пересмотр условий по уже одобренным заявкам и повышение требования к первоначальным взносам

▪️Смещение спроса со стороны не уверенных в финансовой стабильности заемщиков на дешевые квартиры с большим первоначальным взносом

▪️Период самоизоляции: потенциальные покупатели просто не дошли да банков

▪️Снижение ставок и связанный с этим выход на рынок массовых заемщиков, претендующих на небольшую по размерам и стоимости недвижимость

Что дальше❓

В обозримом будущем роста средней суммы ипотеки ждать не стоит, полагают аналитики. Новая госпрограмма поддержки жилищного кредитования с выдачей ипотеки под 6,5% ориентирована на средний и бюджетный сегмент.

Что происходит❓

Cредний размер ипотечного кредита в апреле упал по отношению к марту почти на 10% или на 300 тысяч рублей, до 2,48 млн рублей, подсчитали в БКИ «Эквифакс». Это самые низкие значения с начала 2019 года.

Выдачи новых ипотечных кредитов в апреле рухнули на 44% в количественном и на 49,3% в денежном выражении. Было выдано39,5 тысяч ипотечных кредитов на 98,2 млрд рублей.

Почему так❓

Эксперты выделяют четыре основные причины происходящего:

▪️Ужесточение подхода банков к ипотечным заемщикам, в частности, пересмотр условий по уже одобренным заявкам и повышение требования к первоначальным взносам

▪️Смещение спроса со стороны не уверенных в финансовой стабильности заемщиков на дешевые квартиры с большим первоначальным взносом

▪️Период самоизоляции: потенциальные покупатели просто не дошли да банков

▪️Снижение ставок и связанный с этим выход на рынок массовых заемщиков, претендующих на небольшую по размерам и стоимости недвижимость

Что дальше❓

В обозримом будущем роста средней суммы ипотеки ждать не стоит, полагают аналитики. Новая госпрограмма поддержки жилищного кредитования с выдачей ипотеки под 6,5% ориентирована на средний и бюджетный сегмент.

Forwarded from РИА Недвижимость

Российские банки в условиях экономического кризиса начали предъявлять повышенные требования к ипотечным заемщикам и объектам залога.

✔️ По данным Национального бюро кредитных историй (НБКИ), по итогам апреля

✔️

✔️ В Est-aTet в свою очередь отмечат, что некоторые банки

✔️ По данным Национального бюро кредитных историй (НБКИ), по итогам апреля

доля одобрений ипотечных кредитов сократилась в годовом выражении в 1,2-1,3 раза - до 55,2%. "Связано это в первую очередь с тем, что банки минимизируют риски, ужесточая андеррайтинг, включая в стоп-листы заемщиков из наиболее пострадавших отраслей", - считает гендиректор компании "Русипотека" Альберт Ипполитов. ✔️

Отказы стали получать работники сферы услуг: туризма, гостиничного бизнеса, индустрии развлечений, логистики, перевозок, рассказывают в "Метриум груп".✔️ В Est-aTet в свою очередь отмечат, что некоторые банки

ужесточили требования для индивидуальных предпринимателей и бизнеса, увеличив, например, первоначальный взнос для ипотеки с 10% до 20%, а также скорректировали требования к условиям выдачи кредитов по двум документам. @ria_realtyForwarded from Ипотека и недвижимость

Ближе к осени у заемщиков начнутся проблемы с обслуживанием кредитов, пишет Коммерсант

Вопреки ожиданиям и несмотря на сложную экономическую ситуацию, по итогам апреля доля просрочки по кредитам физических лиц значительно сократилась.

Эксперты объясняют происходящее предоставлением кредитных каникул населению, но не верят в долгосрочность тенденции и ждут уже через несколько месяцев резкого роста плохих долгов.

Вопреки ожиданиям и несмотря на сложную экономическую ситуацию, по итогам апреля доля просрочки по кредитам физических лиц значительно сократилась.

Эксперты объясняют происходящее предоставлением кредитных каникул населению, но не верят в долгосрочность тенденции и ждут уже через несколько месяцев резкого роста плохих долгов.

Forwarded from Proeconomics

По предварительным оценкам агентства Frank RG и ДОМ.РФ, в апреле в России было выдано около 90 тыс. ипотечных кредитов на общую сумму 208 млрд. руб. Это меньше, чем в апреле 2019 года: на 17% в количественном выражении и на 13% - в денежном.

По данным ДОМ.РФ, за первую неделю мая средневзвешенные ставки топ-15 ипотечных банков уменьшились по кредитам на новостройки на 0,14 п.п. (до 8,75% годовых) и по кредитам на вторичном рынке – на 0,05 п.п. (до 9,03%). Но все надежды рынка связаны с льготной ипотекой под 6,5% и материнским капиталом, который теперь выдается после рождения первого ребенка (466,6 тыс. руб.; 80% маткапитала по стране тратится на жилье). Эти стимулы должны сдержать обвал жилищной отрасли.

По данным ДОМ.РФ, за первую неделю мая средневзвешенные ставки топ-15 ипотечных банков уменьшились по кредитам на новостройки на 0,14 п.п. (до 8,75% годовых) и по кредитам на вторичном рынке – на 0,05 п.п. (до 9,03%). Но все надежды рынка связаны с льготной ипотекой под 6,5% и материнским капиталом, который теперь выдается после рождения первого ребенка (466,6 тыс. руб.; 80% маткапитала по стране тратится на жилье). Эти стимулы должны сдержать обвал жилищной отрасли.

Forwarded from КОТЛОВАНЪ

В банке:

— Мне нужен кредит

— На какие цели?

— Я хочу открыть гей-клуб

— А кто туда будет ходить?

— Пидopы разные: сосед мой с перфоратором придет, те кто мне кнопки в лифте жгут постоянно, судьи футбольные

— Извините, но мы вынуждены отказать вам в кредите

— Вы тоже приходите. @anekdotru

— Мне нужен кредит

— На какие цели?

— Я хочу открыть гей-клуб

— А кто туда будет ходить?

— Пидopы разные: сосед мой с перфоратором придет, те кто мне кнопки в лифте жгут постоянно, судьи футбольные

— Извините, но мы вынуждены отказать вам в кредите

— Вы тоже приходите. @anekdotru

Forwarded from Realty & Finance

Ипотека не заметила коронавирус, банки ужесточили требования к заемщикам.

Пожалуй самые не очевидные данные, которые я вижу - это на сколько в апреле просела выдача ипотечных займов по отношению к прошлому году. По данным #ДОМ.РФ, в апреле выдали на 17% меньше ипотек чем за тот же месяц в 2019 году и на 13% в денежном объеме. Всего выдали 90 тыс кредитов на сумму в 208 млрд руб.

Эти показатели сильно расходятся с общими ожиданиями падения спроса в апреле, после мартовского ажиотажа, когда девелоперы фиксировали 50-75% снижение запросов. Выходит покупатели все равно обращались в банки, рассчитывая на льготные программы.

При всем этом, нужно отметить, что банки ужесточили требования к заемщикам, особенно из пострадавших отраслей экономики: туризм, гостиничный бизнес, общепит, логистика и т.д. По оценкам, банки стали отказывать в полтора раза чаще, чем в начале этого года.

Наложив эти данные на объем выданных кредитов и мы не получим падения по ипотеке вообще, что выглядит настоящей фантастикой, но тем не менее это так.

Можно сделать вывод, что спрос сжался от ухода/отложенного решения тех покупателей, кто не прибегал к ипотеке, а брал за наличные.

Есть ощущение, что мы недооцениваем экономические возможности населения и переоцениваем влияние коронавируса. Статистические данные не дают понимания общей картины, тренды разнонаправленные:

✅С одной стороны - провал спроса оказался не таким фатальным и уже начал восстановление в мае.

⚠️С другой - по оценкам Центра стратегических разработок около трети российских компаний грозит банкротство.

Третий квартал расставит все по местам.

Пожалуй самые не очевидные данные, которые я вижу - это на сколько в апреле просела выдача ипотечных займов по отношению к прошлому году. По данным #ДОМ.РФ, в апреле выдали на 17% меньше ипотек чем за тот же месяц в 2019 году и на 13% в денежном объеме. Всего выдали 90 тыс кредитов на сумму в 208 млрд руб.

Эти показатели сильно расходятся с общими ожиданиями падения спроса в апреле, после мартовского ажиотажа, когда девелоперы фиксировали 50-75% снижение запросов. Выходит покупатели все равно обращались в банки, рассчитывая на льготные программы.

При всем этом, нужно отметить, что банки ужесточили требования к заемщикам, особенно из пострадавших отраслей экономики: туризм, гостиничный бизнес, общепит, логистика и т.д. По оценкам, банки стали отказывать в полтора раза чаще, чем в начале этого года.

Наложив эти данные на объем выданных кредитов и мы не получим падения по ипотеке вообще, что выглядит настоящей фантастикой, но тем не менее это так.

Можно сделать вывод, что спрос сжался от ухода/отложенного решения тех покупателей, кто не прибегал к ипотеке, а брал за наличные.

Есть ощущение, что мы недооцениваем экономические возможности населения и переоцениваем влияние коронавируса. Статистические данные не дают понимания общей картины, тренды разнонаправленные:

✅С одной стороны - провал спроса оказался не таким фатальным и уже начал восстановление в мае.

⚠️С другой - по оценкам Центра стратегических разработок около трети российских компаний грозит банкротство.

Третий квартал расставит все по местам.

Forwarded from Небрехня

ЦБ предлагает новый формат внесудебного банкротства

Банк России выступает за реализацию в стране упрощенного банкротства граждан, столкнувшихся с серьезной долговой нагрузкой.📈 Для этого будущий банкрот в обязательном порядке должен пройти процедуру исполнительного производства. Но именно здесь и начинаются самые большие трудности.

Максимальную задолженность регулятор определил в границах 500 тысяч рублей, таким образом в новую категорию попадет в основном малообеспеченное население, влезшее в долги. Интересно, что нижняя планка сначала была установлена в размере 50 тысяч, а потом ее подняли до 200 тысяч, посчитав, что желающих будет крайне много.😩

Согласно концепции регулятора, долги могут быть списаны тем, у кого нет средств на обычную процедуру банкротства, и кто лишен имущества💸 или же является обладателем единственного жилья. Условиями для обращения по данному механизму будут предел по долговой нагрузке и невозможность обратить взыскание на имущество.

Соответственно, кредиторы будут вынуждены пробивать должников, желающих лайтово обанкротиться, все ли соответствует необходимым критериям и нет ли здесь обмана.🤔 Этот механизм будет удобен тем, кто решил разобраться со своей долговой ситуацией на ранней стадии и не стал доводить ее до плачевного состояния.

Нынешняя же система банкротства физлиц весьма дорогая – в среднем обойдется в 70-75 тысяч рублей и с посредственным выхлопом – у большинства населения просто не находят имущества, а свыше 70% кредиторов остаются без навара по итогам банкротств физиков.🤷🏻♀️

Но новая концепция для банков будет весьма рискованной.⚠️ В условиях кризиса расширяется теневой рынок труда, соответственно должники смогут подать заявление о банкротстве по упрощенной схеме, получая свою зарплату в конвертах, а банки не смогут иметь доступа к их доходам.

Однако, учитывая бесконечные правки, вносимые в законопроект о банкротстве граждан, можно предположить, что в итоге воспользоваться данной процедурой смогут крайне мало желающих. Массовый наплыв новоиспеченных банкротов никому не выгоден.😏 @nebrexnya

Банк России выступает за реализацию в стране упрощенного банкротства граждан, столкнувшихся с серьезной долговой нагрузкой.📈 Для этого будущий банкрот в обязательном порядке должен пройти процедуру исполнительного производства. Но именно здесь и начинаются самые большие трудности.

Максимальную задолженность регулятор определил в границах 500 тысяч рублей, таким образом в новую категорию попадет в основном малообеспеченное население, влезшее в долги. Интересно, что нижняя планка сначала была установлена в размере 50 тысяч, а потом ее подняли до 200 тысяч, посчитав, что желающих будет крайне много.😩

Согласно концепции регулятора, долги могут быть списаны тем, у кого нет средств на обычную процедуру банкротства, и кто лишен имущества💸 или же является обладателем единственного жилья. Условиями для обращения по данному механизму будут предел по долговой нагрузке и невозможность обратить взыскание на имущество.

Соответственно, кредиторы будут вынуждены пробивать должников, желающих лайтово обанкротиться, все ли соответствует необходимым критериям и нет ли здесь обмана.🤔 Этот механизм будет удобен тем, кто решил разобраться со своей долговой ситуацией на ранней стадии и не стал доводить ее до плачевного состояния.

Нынешняя же система банкротства физлиц весьма дорогая – в среднем обойдется в 70-75 тысяч рублей и с посредственным выхлопом – у большинства населения просто не находят имущества, а свыше 70% кредиторов остаются без навара по итогам банкротств физиков.🤷🏻♀️

Но новая концепция для банков будет весьма рискованной.⚠️ В условиях кризиса расширяется теневой рынок труда, соответственно должники смогут подать заявление о банкротстве по упрощенной схеме, получая свою зарплату в конвертах, а банки не смогут иметь доступа к их доходам.

Однако, учитывая бесконечные правки, вносимые в законопроект о банкротстве граждан, можно предположить, что в итоге воспользоваться данной процедурой смогут крайне мало желающих. Массовый наплыв новоиспеченных банкротов никому не выгоден.😏 @nebrexnya

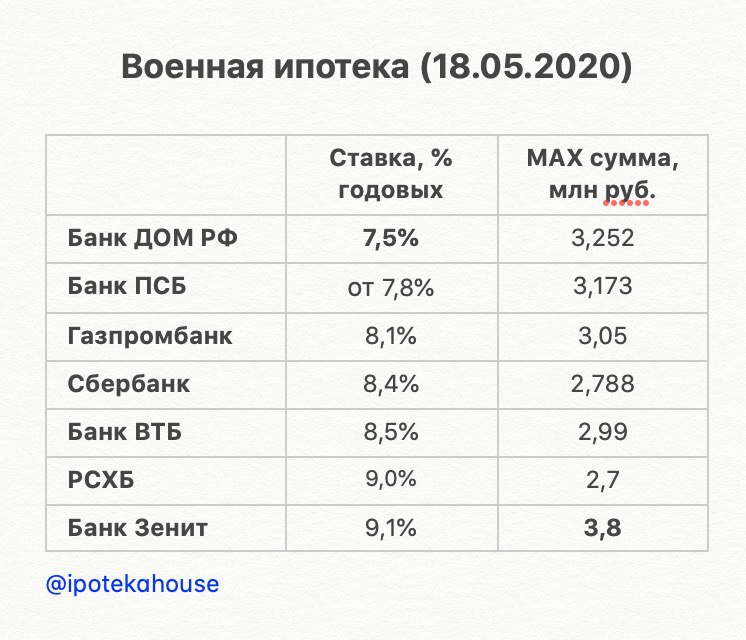

Forwarded from Ипотека и недвижимость

Сбербанк снизил ставки по Военной ипотеке на 0,4%. Оформить военную ипотеку по ставке 8,4% можно с 18 мая 2020 года.

Максимальная сумма кредита увеличена до 2 788 000 рублей.

Ставки по банкам в прикрепленной табличке.

@ipotekahouse #новости

Максимальная сумма кредита увеличена до 2 788 000 рублей.

Ставки по банкам в прикрепленной табличке.

@ipotekahouse #новости

{kind=link}

Запись вебинара от 18.05 о факторах, которые влияют на цены недвижимости 👉 https://youtu.be/AfrwMb_UQu0

YouTube

Как изменятся цены на недвижимость в 2020 году

Вебинар «Как изменятся цены на недвижимость в 2020 году»

1. Как кризис отразится на ценах на недвижимость?

2. Факторы в пользу повышения цен.

3. Факторы в пользу снижения цен.

4. Выгодность инвестиций в недвижимость: миф или реальность.

5. Нужно ли сейчас…

1. Как кризис отразится на ценах на недвижимость?

2. Факторы в пользу повышения цен.

3. Факторы в пользу снижения цен.

4. Выгодность инвестиций в недвижимость: миф или реальность.

5. Нужно ли сейчас…

Forwarded from Novostroyman. Москва. Недвижимость

Средние ставки по ипотеке на новостройки в середине мая по РФ составили 8,59%, на вторичное жилье - 8,86% - данные ДОМ.РФ. #Ипотека

@novostroyman

@novostroyman

Forwarded from Железобетонный замес

ВТБ предлагает продлить объявленную Путиным программу льготной ипотеке по ставке 6,5% до конца этого года. Изначально предполагалось, что программа будет действовать до 1 ноября 2020 года. ВТБ аргументирует свое предложение высоким спросом россиян на такие кредиты. Сам банк планирует выдать 250 млрд рублей ипотеки под 6,5%. Под этим милым предлогом скрывается желание госбанка поддержать своих девелоперов-сателлитов - "Галс", который окончательно превратился в ЗПИФН, и "Дон-Строй инвест", чьи продажи в апреле заметно упали.

Forwarded from РИА Недвижимость

Российские банки не поддерживают предложенную ЦБ концепцию страхования рисков при оформлении ипотеки и предлагают ввести госрегулирование тарифов страховок по аналогии с ОСАГО, следует из письма Ассоциации банков России (АБР), направленного первым зампредам Банка России Дмитрию Тулину и Сергею Швецову.

Согласно позиции 37 банков, которые получены АБР, реализация

Кроме того, члены ассоциации опасаются, что в случае реализации этой концепции возникнет

🗣"Задача сокращения страховых издержек ипотечного заемщика может быть также решена через государственное регулирование страховых тарифов (по аналогии с ОСАГО). А повышение транспарентности банковских тарифов и снижение мотивации к навязыванию заемщику страховых продуктов можно обеспечить за счет увеличения гибкости банковских тарифов", - говорится в письме АБР. @ria_realty

Согласно позиции 37 банков, которые получены АБР, реализация

концепции регулятора приведет к росту процентной ставки по ипотечным кредитам для компенсации расходов банков на страхование. Также инициатива ЦБ, как считают банки, негативно скажется на доступности ипотечных кредитов.Кроме того, члены ассоциации опасаются, что в случае реализации этой концепции возникнет

высокая вероятность монополизации на банковском и страховом рынке, необходимость существенных законодательных изменений, при этом ожидаемого снижения полной стоимости кредита не предвидится.🗣"Задача сокращения страховых издержек ипотечного заемщика может быть также решена через государственное регулирование страховых тарифов (по аналогии с ОСАГО). А повышение транспарентности банковских тарифов и снижение мотивации к навязыванию заемщику страховых продуктов можно обеспечить за счет увеличения гибкости банковских тарифов", - говорится в письме АБР. @ria_realty

Forwarded from Ипотека.ПРО

🔥Партнеры Нмаркет.Про (авторизованные пользователи) теперь могут оставить заявку на ипотеку в мобильном приложении Нмаркет.Про

Для этого нужно обновить приложение, которое уже установлено на ваш телефон или скачать его по ссылке:

Для IOS

https://apps.apple.com/ru/app/%D0%BD%D0%BC%D0%B0%D1%80%D0%BA%D0%B5%D1%82-%D0%BF%D1%80%D0%BE/id1258521834

Для Android

https://play.google.com/store/apps/details?id=pro.nmarket

! Важно: пользоваться приложением могут только зарегистрированные партнеры.

Остальные могут оставить заявку здесь 👉 https://promo.nmarket.pro/ipoteka

Для этого нужно обновить приложение, которое уже установлено на ваш телефон или скачать его по ссылке:

Для IOS

https://apps.apple.com/ru/app/%D0%BD%D0%BC%D0%B0%D1%80%D0%BA%D0%B5%D1%82-%D0%BF%D1%80%D0%BE/id1258521834

Для Android

https://play.google.com/store/apps/details?id=pro.nmarket

! Важно: пользоваться приложением могут только зарегистрированные партнеры.

Остальные могут оставить заявку здесь 👉 https://promo.nmarket.pro/ipoteka

App Store

Приложение «Нмаркет.ПРО» — App Store

Загрузите приложение «Нмаркет.ПРО» от этого разработчика (Нмаркет.ПРО) в App Store. См. скриншоты, оценки и отзывы, советы пользователей и другие похожие на «…

Forwarded from Мысли-НеМысли

Некоторое время назад ЦБ предложил странную инициативу, согласно которой страховать ипотеку должны будут сами банки, а не клиенты, и им это якобы должно быть дешевле за счет массовости заявок.

Такой подход не оценили ни банки, ни страховые компании. Банки уже сейчас говорят, что повысят ставки по ипотеке для компенсации своих затрат, повышение может достигать 1 п.п. При этом выбирать страховую компанию будут банки, и они будут выбирать исключительно дружественную или дочернюю СК. В случае с массовыми заявками проблема еще в том, что дифференцировать их по заемщикам и качеству будет неудобно, для банков процесс выдачи кредита усложняется, поэтому тарифы будут усредненные: в результате качественные заемщики с низким риском будут платить больше, чем могли бы при действующей системе, когда страховую компанию выбирает сам заемщик. Странное перераспределение платежей. Для заемщиков в целом ничего не меняется, так как их общий уровень расходов на обслуживание ипотечного кредита останется плюс-минус таким же. Прогнозы о том, что полная стоимость расходов на ипотеку станет меньше, вообще не имеют ничего общего с реальностью, так как мы не знаем никаких условий и тарифов в рамках новой концепции.

Вопрос конкуренции вообще можно не поднимать, ее в этом случае просто не существует, но в ФАС проблемы не видят (впрочем, ничего нового).

Для банков и страховых компаний новые изменения не несут особого финансового ущерба, ведь аффилированные с банками страховщики могут спокойно повышать тарифы, банки будут соразмерно увеличивать ставку по ипотеке, а платить за это будут клиенты. Банкам, в целом, все эти сложности не нужны, ведь они свою маржу сохранят в любом случае, но могут потерять лояльность клиентов, ну а страховые компании хотят работать в более конкурентной среде, прекрасно понимая, что так число потенциальных клиентов намного больше, а побороться за долю рынка можно за счет регулирования условий.

Креативщики Банка России в очередной раз ломают то, что прекрасно работает и без них, вообще не понимая реалии рынка, почему-то ждут, что все им скажут «спасибо», а потом жутко обижаются на критику, потому что криворукими идиотами считать себя отказываются. Самое смешное, что во всей этой концепции достаточно сделать возможность страхования ипотеки банком добровольной и все будут довольны: банки и страховщики смогут выдавать красивые и выгодные пакетные предложения для привлечения клиентов, клиенты смогут выбирать либо их, либо действовать по старой схеме. Те, кто хочет сэкономить, будут сами искать самые выгодные тарифы, а те, кто готов немного переплатить за удобство, будут использовать этот новый комбинированный инструмент. И никаких проблем, никакого принуждения. Более того, желание ЦБ что-то исправить в этой сфере вообще непонятно – другой работы нет? Остальные проблемы в секторе рассосались сами собой? И не надо, пожалуйста, слушать банки с их идеей аналога ОСАГО для ипотеки – проблем с этой системой будет еще больше в будущем, никакого качественного снижения расходов заемщиков мы не увидим.

Такой подход не оценили ни банки, ни страховые компании. Банки уже сейчас говорят, что повысят ставки по ипотеке для компенсации своих затрат, повышение может достигать 1 п.п. При этом выбирать страховую компанию будут банки, и они будут выбирать исключительно дружественную или дочернюю СК. В случае с массовыми заявками проблема еще в том, что дифференцировать их по заемщикам и качеству будет неудобно, для банков процесс выдачи кредита усложняется, поэтому тарифы будут усредненные: в результате качественные заемщики с низким риском будут платить больше, чем могли бы при действующей системе, когда страховую компанию выбирает сам заемщик. Странное перераспределение платежей. Для заемщиков в целом ничего не меняется, так как их общий уровень расходов на обслуживание ипотечного кредита останется плюс-минус таким же. Прогнозы о том, что полная стоимость расходов на ипотеку станет меньше, вообще не имеют ничего общего с реальностью, так как мы не знаем никаких условий и тарифов в рамках новой концепции.

Вопрос конкуренции вообще можно не поднимать, ее в этом случае просто не существует, но в ФАС проблемы не видят (впрочем, ничего нового).

Для банков и страховых компаний новые изменения не несут особого финансового ущерба, ведь аффилированные с банками страховщики могут спокойно повышать тарифы, банки будут соразмерно увеличивать ставку по ипотеке, а платить за это будут клиенты. Банкам, в целом, все эти сложности не нужны, ведь они свою маржу сохранят в любом случае, но могут потерять лояльность клиентов, ну а страховые компании хотят работать в более конкурентной среде, прекрасно понимая, что так число потенциальных клиентов намного больше, а побороться за долю рынка можно за счет регулирования условий.

Креативщики Банка России в очередной раз ломают то, что прекрасно работает и без них, вообще не понимая реалии рынка, почему-то ждут, что все им скажут «спасибо», а потом жутко обижаются на критику, потому что криворукими идиотами считать себя отказываются. Самое смешное, что во всей этой концепции достаточно сделать возможность страхования ипотеки банком добровольной и все будут довольны: банки и страховщики смогут выдавать красивые и выгодные пакетные предложения для привлечения клиентов, клиенты смогут выбирать либо их, либо действовать по старой схеме. Те, кто хочет сэкономить, будут сами искать самые выгодные тарифы, а те, кто готов немного переплатить за удобство, будут использовать этот новый комбинированный инструмент. И никаких проблем, никакого принуждения. Более того, желание ЦБ что-то исправить в этой сфере вообще непонятно – другой работы нет? Остальные проблемы в секторе рассосались сами собой? И не надо, пожалуйста, слушать банки с их идеей аналога ОСАГО для ипотеки – проблем с этой системой будет еще больше в будущем, никакого качественного снижения расходов заемщиков мы не увидим.

Forwarded from Нмаркет.ПРО – для риелторов

📣 Генерируйте лиды из соцсетей и увеличьте количество сделок!

Занимайте места на самый популярный вебинар для брокеров о лидогенерации «Как брокеру сгенерировать “теплых” клиентов из соцсети»! Вход бесплатный.

Встречаемся:

📆 21 мая

⏰ в 11:00 по Москве

На вебинаре мы обсудим специфику продвижения недвижимости в социальных сетях и выберем самые эффективные соцсети для этого.

Разберем:

🔸 два кейса с бюджетами от 500 000 рублей;

🔸 четыре рабочих связки для генерации лидов, их плюсы и минусы;

🔸 правильную настройку таргетированной рекламы;

🔸 аватар клиента;

🔸 правильный алгоритм обработки заявок из соцсетей.

Вы поймете, что настройка рекламы в соцсетях не сложнее традиционных способов.

🎁 Все участники вебинара получат «Мини-книгу по настройке рекламы».

Ведущий: Владислав Терешев, сооснователь и руководитель агентства интернет-маркетинга Lion target, специалист по продвижению недвижимости в социальных сетях.

Ссылка для регистрации:

https://pruffme.com/landing/u10179/tmp1588159093

Занимайте места на самый популярный вебинар для брокеров о лидогенерации «Как брокеру сгенерировать “теплых” клиентов из соцсети»! Вход бесплатный.

Встречаемся:

📆 21 мая

⏰ в 11:00 по Москве

На вебинаре мы обсудим специфику продвижения недвижимости в социальных сетях и выберем самые эффективные соцсети для этого.

Разберем:

🔸 два кейса с бюджетами от 500 000 рублей;

🔸 четыре рабочих связки для генерации лидов, их плюсы и минусы;

🔸 правильную настройку таргетированной рекламы;

🔸 аватар клиента;

🔸 правильный алгоритм обработки заявок из соцсетей.

Вы поймете, что настройка рекламы в соцсетях не сложнее традиционных способов.

🎁 Все участники вебинара получат «Мини-книгу по настройке рекламы».

Ведущий: Владислав Терешев, сооснователь и руководитель агентства интернет-маркетинга Lion target, специалист по продвижению недвижимости в социальных сетях.

Ссылка для регистрации:

https://pruffme.com/landing/u10179/tmp1588159093

Pruffme

Как брокеру сгенерировать тёплых клиентов из социальной сети

Forwarded from paradox _friends

Нарастающий «исход кэша» из банковской системы – плохой сигнал для власти.

И не только как индикатор низкой эффективности уже реализуемых антикризисных мер.

Чем меньше у банков остаётся ликвидности сегодня – тем больше будет кредитное сжатие завтра.

Особенно, если кабмин сделает ставку на наращивание госдолга, а ЦБ заставит финансовый рынок на него работать.

Благо пункт об «увеличении заимствований для замещения источников финансирования бюджетного дефицита» содержится в правительственном проекте плана по восстановлению экономики.

Но в таком случае, создатели частных «подушек безопасности» (чьими действиями и обусловлены нынешние антирекорды с наличностью) – не просто вняли совету Грефа и учатся «жить под водой».

Они претендуют на роль основных кредиторов той части экономики, которая лишится доступа к бюджетным и банковским ресурсам.

И чем больше бизнесов окажется «под водой» -- тем больше такие альтернативных/неформальных финансовых центров будут отбирать сферы влияния (в том числе, неэкономического) у государства.

И не только как индикатор низкой эффективности уже реализуемых антикризисных мер.

Чем меньше у банков остаётся ликвидности сегодня – тем больше будет кредитное сжатие завтра.

Особенно, если кабмин сделает ставку на наращивание госдолга, а ЦБ заставит финансовый рынок на него работать.

Благо пункт об «увеличении заимствований для замещения источников финансирования бюджетного дефицита» содержится в правительственном проекте плана по восстановлению экономики.

Но в таком случае, создатели частных «подушек безопасности» (чьими действиями и обусловлены нынешние антирекорды с наличностью) – не просто вняли совету Грефа и учатся «жить под водой».

Они претендуют на роль основных кредиторов той части экономики, которая лишится доступа к бюджетным и банковским ресурсам.

И чем больше бизнесов окажется «под водой» -- тем больше такие альтернативных/неформальных финансовых центров будут отбирать сферы влияния (в том числе, неэкономического) у государства.

Forwarded from Железобетонный замес

Вопрос о продлении программы льготной ипотеки под 6,5% пока не обсуждался на уровне правительства России, сказал @ria_realty исполняющий обязанности главы Минстроя РФ Никита Стасишин.