Forwarded from Ипотека 1% (Альберт Ипполитов)

❗️ТОП-10 банков по результатам программы "детской ипотеки" за январь-март, млн руб.

1. Сбербанк - 70'214,6

2. ВТБ - 56'034,4

3. Банк ДОМ.РФ - 18'888,0

4. Россельхозбанк - 7'299,6

5. Банк ГПБ - 5'206,2

6. Абсолют Банк - 3'825,5

7. Райффайзенбанк - 3'048,2

8. АО ДОМ.РФ - 2'683,6

9. Промсвязьбанк - 1'941,5

10. Банк Возрождение - 1'906,3

❗️ТОП-10 банков по результатам программы "детской ипотеки" за март, млн руб.

1. Сбербанк - 7 185,6

2. ВТБ - 4'179,5

3. Банк ДОМ.РФ - 1'490,2

4. Банк ГПБ - 675,7

5. Россельхозбанк - 668,0

6. РОСБАНК - 347,3

7. Кубань Кредит - 333,1

8. Банк Возрождение - 322,2

9. Банк Санкт-Петербург - 301,7

10. Промсвязьбанк - 279,5

@rusipoteka_ru

1. Сбербанк - 70'214,6

2. ВТБ - 56'034,4

3. Банк ДОМ.РФ - 18'888,0

4. Россельхозбанк - 7'299,6

5. Банк ГПБ - 5'206,2

6. Абсолют Банк - 3'825,5

7. Райффайзенбанк - 3'048,2

8. АО ДОМ.РФ - 2'683,6

9. Промсвязьбанк - 1'941,5

10. Банк Возрождение - 1'906,3

❗️ТОП-10 банков по результатам программы "детской ипотеки" за март, млн руб.

1. Сбербанк - 7 185,6

2. ВТБ - 4'179,5

3. Банк ДОМ.РФ - 1'490,2

4. Банк ГПБ - 675,7

5. Россельхозбанк - 668,0

6. РОСБАНК - 347,3

7. Кубань Кредит - 333,1

8. Банк Возрождение - 322,2

9. Банк Санкт-Петербург - 301,7

10. Промсвязьбанк - 279,5

@rusipoteka_ru

Forwarded from MarketOverview

Хороший свод данных об изменении доли банков на ипотечном рынке в марте 2020 и периода январь-март 2020 к 2019 году от аналитического центра РУСИПОТЕКИ👍🏻

Ожидаемо, несмотря на всю мощнейшую инфраструктуру, максимально свою долю на рынке в 1 квартале "растерял" Сбербанк (-4,35%) + снижение доли в ТОП10 зафиксировано в Газпромбанк (-0,3%) и Россельхозбанк (-0,02%)📉

Воспользоваться ситуацией в полной мере для наращивания доли лучше всего смогли в Альфа-Банке (+2,47%), Банк ФК Открытие (+1,74%) и ВТБ (+1,32%)📈

Для того, чтобы понять насколько в первом квартале 2020 важна доля на рынке стоит понимать, что объем выдач за аналогичный период 2019 года ниже сразу на 23%(!) или 142,7 млрд. рублей☝️🏻

@MarketOverview

Ожидаемо, несмотря на всю мощнейшую инфраструктуру, максимально свою долю на рынке в 1 квартале "растерял" Сбербанк (-4,35%) + снижение доли в ТОП10 зафиксировано в Газпромбанк (-0,3%) и Россельхозбанк (-0,02%)📉

Воспользоваться ситуацией в полной мере для наращивания доли лучше всего смогли в Альфа-Банке (+2,47%), Банк ФК Открытие (+1,74%) и ВТБ (+1,32%)📈

Для того, чтобы понять насколько в первом квартале 2020 важна доля на рынке стоит понимать, что объем выдач за аналогичный период 2019 года ниже сразу на 23%(!) или 142,7 млрд. рублей☝️🏻

@MarketOverview

Forwarded from КОТЛОВАНЪ

Снижать % ставки по ипотеке на фоне действий ЦБ - это здорово. Отлично даже. Это поддержит продажи застройщиков. Оживит спрос на рынке недвижимости. Может быть.

Но хочется очередной раз спросить: а как же те заемщики, которые сейчас платят по ставке 11-13%? О них кто-нибудь подумал? может, этим ребятам тоже как-то помочь? Тот же Сбербанк, ВТБ, которые сейчас выдают ипотеку под 6,1-6,5% новым заемщикам на первичном рынке (там ипотека у 75% всех ипотечников), не хотят снизить ставки по действующим кредитам? Или мы считаем, что в кризис нужно помогать только тем, кто сейчас берет ипотеку и может себе позволить ежемесячный платеж 30-50 тыс. рублей по кредиту? Они сейчас точно больше нуждаются? или действующий заемщик - не человек и то, что % ставка у него выше в 2 раза! - это его проблемы.

Но хочется очередной раз спросить: а как же те заемщики, которые сейчас платят по ставке 11-13%? О них кто-нибудь подумал? может, этим ребятам тоже как-то помочь? Тот же Сбербанк, ВТБ, которые сейчас выдают ипотеку под 6,1-6,5% новым заемщикам на первичном рынке (там ипотека у 75% всех ипотечников), не хотят снизить ставки по действующим кредитам? Или мы считаем, что в кризис нужно помогать только тем, кто сейчас берет ипотеку и может себе позволить ежемесячный платеж 30-50 тыс. рублей по кредиту? Они сейчас точно больше нуждаются? или действующий заемщик - не человек и то, что % ставка у него выше в 2 раза! - это его проблемы.

Forwarded from Коммерсантъ

📉 Банки снизили уровень одобрения по кредитам до исторических минимумов

Доля одобрений в ипотеке сократилась в 1,2–1,3 раза (до 55,2%) по сравнению с мартом этого года и с апрелем прошлого, в автокредитах — в 1,4–1,6 раза (до 26,6%), в потребкредитах показатель упал в 1,6–1,8 раза (до 19,6%).

«Процент одобрений будет увеличиваться одновременно с восстановлением деловой активности и доходов населения»,— считает руководитель группы по предоставлению услуг финансовому сектору в странах СНГ E&Y Геннадий Шинин. Сейчас получить кредиты могут лишь самые качественные заемщики.

Доля одобрений в ипотеке сократилась в 1,2–1,3 раза (до 55,2%) по сравнению с мартом этого года и с апрелем прошлого, в автокредитах — в 1,4–1,6 раза (до 26,6%), в потребкредитах показатель упал в 1,6–1,8 раза (до 19,6%).

«Процент одобрений будет увеличиваться одновременно с восстановлением деловой активности и доходов населения»,— считает руководитель группы по предоставлению услуг финансовому сектору в странах СНГ E&Y Геннадий Шинин. Сейчас получить кредиты могут лишь самые качественные заемщики.

Новые % ставки на ипотеку от Дом.РФ банка. Напоминаем, что одобрить ипотеку можно через наш сервис. На первичном, вторичном рынке, а также рефинансирование. Бесплатно.

Forwarded from КОТЛОВАНЪ

# % ставки по ипотеке

Согласен с вами, что вопрос тут не только к банкам. 👉 https://t.me/domostroy_channel/2289

Вопрос к правительству, которое сейчас много говорит о мерах поддержки населению.

Про прямые выплаты вам Собчак с Соболь расскажут. Не будем у них хлеб отбирать.

При этом про отмену оплаты ЖКХ на 3-6 месяцев как меру поддержки мало кто говорит.

Субсидирование ипотечных ставок по действующим кредитам для снижения долговой нагрузки в кризис, хотя бы на 1 год, например, на 1 % никто не обсуждает.

Мы же понимаем (надеюсь), что субсидирование ипотечных ставок - это в первую очередь поддержка застройщиков и банков, которые этим застройщикам в рамках проектного финансирования с эскроу на строительство денег дали.

Повторюсь, наивно полагать, что те кто сейчас побежали за ипотекой и готовы в месяц платить 20-30-50 тыс, самые «нуждающиеся» и на еду им, скорее всего, хватает.

Я уже не говорю, что в тысячах городов и посёлков этих самых новостроек в принципе нет и про какие там 6,5% по телевизору рассказывают, вообще не понимают.

Но к банкам вопрос остаётся.

ЦБ сделал многое, чтобы банки чувствовали себя комфортнее в условиях кризиса и ключевыми бенефициарами этих изменений являются госбанки, которые долгое время монетизировали свой бренд, предлагая рынку % ставки по ипотеке выше рынка. Даже несмотря на текущие рыночные риски большинство банков сейчас предлагают ставки на рефинансирование до 9,5%, а «синий» и «зелёный» так и не запустили программы внутреннего рефинансирования, понимая, что ввиду низкой финансовой грамотности населения и/ или отсутствия конкуренции в небольших городах (там просто нет других банков и некуда идти рефинансировать), что они так и будут дальше платить и никуда не денутся.

Так и живем🤷🏻♂️

Согласен с вами, что вопрос тут не только к банкам. 👉 https://t.me/domostroy_channel/2289

Вопрос к правительству, которое сейчас много говорит о мерах поддержки населению.

Про прямые выплаты вам Собчак с Соболь расскажут. Не будем у них хлеб отбирать.

При этом про отмену оплаты ЖКХ на 3-6 месяцев как меру поддержки мало кто говорит.

Субсидирование ипотечных ставок по действующим кредитам для снижения долговой нагрузки в кризис, хотя бы на 1 год, например, на 1 % никто не обсуждает.

Мы же понимаем (надеюсь), что субсидирование ипотечных ставок - это в первую очередь поддержка застройщиков и банков, которые этим застройщикам в рамках проектного финансирования с эскроу на строительство денег дали.

Повторюсь, наивно полагать, что те кто сейчас побежали за ипотекой и готовы в месяц платить 20-30-50 тыс, самые «нуждающиеся» и на еду им, скорее всего, хватает.

Я уже не говорю, что в тысячах городов и посёлков этих самых новостроек в принципе нет и про какие там 6,5% по телевизору рассказывают, вообще не понимают.

Но к банкам вопрос остаётся.

ЦБ сделал многое, чтобы банки чувствовали себя комфортнее в условиях кризиса и ключевыми бенефициарами этих изменений являются госбанки, которые долгое время монетизировали свой бренд, предлагая рынку % ставки по ипотеке выше рынка. Даже несмотря на текущие рыночные риски большинство банков сейчас предлагают ставки на рефинансирование до 9,5%, а «синий» и «зелёный» так и не запустили программы внутреннего рефинансирования, понимая, что ввиду низкой финансовой грамотности населения и/ или отсутствия конкуренции в небольших городах (там просто нет других банков и некуда идти рефинансировать), что они так и будут дальше платить и никуда не денутся.

Так и живем🤷🏻♂️

Telegram

Домострой

Коллеги, для этого существует программа рефинансирование ипотеки. Только вот ипотечную ставку в 6,5% дает не банк, а правительство, которое и оплачивает весь банкет. У этой программы есть свой бюджет и определенные условия.

Поэтому вопрос о рефинансировании…

Поэтому вопрос о рефинансировании…

Forwarded from Ясно Понятно

Выдачи ипотеки в России в апреле рухнули. Почему?

Что происходит❓

Cредний размер ипотечного кредита в апреле упал по отношению к марту почти на 10% или на 300 тысяч рублей, до 2,48 млн рублей, подсчитали в БКИ «Эквифакс». Это самые низкие значения с начала 2019 года.

Выдачи новых ипотечных кредитов в апреле рухнули на 44% в количественном и на 49,3% в денежном выражении. Было выдано39,5 тысяч ипотечных кредитов на 98,2 млрд рублей.

Почему так❓

Эксперты выделяют четыре основные причины происходящего:

▪️Ужесточение подхода банков к ипотечным заемщикам, в частности, пересмотр условий по уже одобренным заявкам и повышение требования к первоначальным взносам

▪️Смещение спроса со стороны не уверенных в финансовой стабильности заемщиков на дешевые квартиры с большим первоначальным взносом

▪️Период самоизоляции: потенциальные покупатели просто не дошли да банков

▪️Снижение ставок и связанный с этим выход на рынок массовых заемщиков, претендующих на небольшую по размерам и стоимости недвижимость

Что дальше❓

В обозримом будущем роста средней суммы ипотеки ждать не стоит, полагают аналитики. Новая госпрограмма поддержки жилищного кредитования с выдачей ипотеки под 6,5% ориентирована на средний и бюджетный сегмент.

Что происходит❓

Cредний размер ипотечного кредита в апреле упал по отношению к марту почти на 10% или на 300 тысяч рублей, до 2,48 млн рублей, подсчитали в БКИ «Эквифакс». Это самые низкие значения с начала 2019 года.

Выдачи новых ипотечных кредитов в апреле рухнули на 44% в количественном и на 49,3% в денежном выражении. Было выдано39,5 тысяч ипотечных кредитов на 98,2 млрд рублей.

Почему так❓

Эксперты выделяют четыре основные причины происходящего:

▪️Ужесточение подхода банков к ипотечным заемщикам, в частности, пересмотр условий по уже одобренным заявкам и повышение требования к первоначальным взносам

▪️Смещение спроса со стороны не уверенных в финансовой стабильности заемщиков на дешевые квартиры с большим первоначальным взносом

▪️Период самоизоляции: потенциальные покупатели просто не дошли да банков

▪️Снижение ставок и связанный с этим выход на рынок массовых заемщиков, претендующих на небольшую по размерам и стоимости недвижимость

Что дальше❓

В обозримом будущем роста средней суммы ипотеки ждать не стоит, полагают аналитики. Новая госпрограмма поддержки жилищного кредитования с выдачей ипотеки под 6,5% ориентирована на средний и бюджетный сегмент.

Forwarded from РИА Недвижимость

Российские банки в условиях экономического кризиса начали предъявлять повышенные требования к ипотечным заемщикам и объектам залога.

✔️ По данным Национального бюро кредитных историй (НБКИ), по итогам апреля

✔️

✔️ В Est-aTet в свою очередь отмечат, что некоторые банки

✔️ По данным Национального бюро кредитных историй (НБКИ), по итогам апреля

доля одобрений ипотечных кредитов сократилась в годовом выражении в 1,2-1,3 раза - до 55,2%. "Связано это в первую очередь с тем, что банки минимизируют риски, ужесточая андеррайтинг, включая в стоп-листы заемщиков из наиболее пострадавших отраслей", - считает гендиректор компании "Русипотека" Альберт Ипполитов. ✔️

Отказы стали получать работники сферы услуг: туризма, гостиничного бизнеса, индустрии развлечений, логистики, перевозок, рассказывают в "Метриум груп".✔️ В Est-aTet в свою очередь отмечат, что некоторые банки

ужесточили требования для индивидуальных предпринимателей и бизнеса, увеличив, например, первоначальный взнос для ипотеки с 10% до 20%, а также скорректировали требования к условиям выдачи кредитов по двум документам. @ria_realtyForwarded from Ипотека и недвижимость

Ближе к осени у заемщиков начнутся проблемы с обслуживанием кредитов, пишет Коммерсант

Вопреки ожиданиям и несмотря на сложную экономическую ситуацию, по итогам апреля доля просрочки по кредитам физических лиц значительно сократилась.

Эксперты объясняют происходящее предоставлением кредитных каникул населению, но не верят в долгосрочность тенденции и ждут уже через несколько месяцев резкого роста плохих долгов.

Вопреки ожиданиям и несмотря на сложную экономическую ситуацию, по итогам апреля доля просрочки по кредитам физических лиц значительно сократилась.

Эксперты объясняют происходящее предоставлением кредитных каникул населению, но не верят в долгосрочность тенденции и ждут уже через несколько месяцев резкого роста плохих долгов.

Forwarded from Proeconomics

По предварительным оценкам агентства Frank RG и ДОМ.РФ, в апреле в России было выдано около 90 тыс. ипотечных кредитов на общую сумму 208 млрд. руб. Это меньше, чем в апреле 2019 года: на 17% в количественном выражении и на 13% - в денежном.

По данным ДОМ.РФ, за первую неделю мая средневзвешенные ставки топ-15 ипотечных банков уменьшились по кредитам на новостройки на 0,14 п.п. (до 8,75% годовых) и по кредитам на вторичном рынке – на 0,05 п.п. (до 9,03%). Но все надежды рынка связаны с льготной ипотекой под 6,5% и материнским капиталом, который теперь выдается после рождения первого ребенка (466,6 тыс. руб.; 80% маткапитала по стране тратится на жилье). Эти стимулы должны сдержать обвал жилищной отрасли.

По данным ДОМ.РФ, за первую неделю мая средневзвешенные ставки топ-15 ипотечных банков уменьшились по кредитам на новостройки на 0,14 п.п. (до 8,75% годовых) и по кредитам на вторичном рынке – на 0,05 п.п. (до 9,03%). Но все надежды рынка связаны с льготной ипотекой под 6,5% и материнским капиталом, который теперь выдается после рождения первого ребенка (466,6 тыс. руб.; 80% маткапитала по стране тратится на жилье). Эти стимулы должны сдержать обвал жилищной отрасли.

Forwarded from КОТЛОВАНЪ

В банке:

— Мне нужен кредит

— На какие цели?

— Я хочу открыть гей-клуб

— А кто туда будет ходить?

— Пидopы разные: сосед мой с перфоратором придет, те кто мне кнопки в лифте жгут постоянно, судьи футбольные

— Извините, но мы вынуждены отказать вам в кредите

— Вы тоже приходите. @anekdotru

— Мне нужен кредит

— На какие цели?

— Я хочу открыть гей-клуб

— А кто туда будет ходить?

— Пидopы разные: сосед мой с перфоратором придет, те кто мне кнопки в лифте жгут постоянно, судьи футбольные

— Извините, но мы вынуждены отказать вам в кредите

— Вы тоже приходите. @anekdotru

Forwarded from Realty & Finance

Ипотека не заметила коронавирус, банки ужесточили требования к заемщикам.

Пожалуй самые не очевидные данные, которые я вижу - это на сколько в апреле просела выдача ипотечных займов по отношению к прошлому году. По данным #ДОМ.РФ, в апреле выдали на 17% меньше ипотек чем за тот же месяц в 2019 году и на 13% в денежном объеме. Всего выдали 90 тыс кредитов на сумму в 208 млрд руб.

Эти показатели сильно расходятся с общими ожиданиями падения спроса в апреле, после мартовского ажиотажа, когда девелоперы фиксировали 50-75% снижение запросов. Выходит покупатели все равно обращались в банки, рассчитывая на льготные программы.

При всем этом, нужно отметить, что банки ужесточили требования к заемщикам, особенно из пострадавших отраслей экономики: туризм, гостиничный бизнес, общепит, логистика и т.д. По оценкам, банки стали отказывать в полтора раза чаще, чем в начале этого года.

Наложив эти данные на объем выданных кредитов и мы не получим падения по ипотеке вообще, что выглядит настоящей фантастикой, но тем не менее это так.

Можно сделать вывод, что спрос сжался от ухода/отложенного решения тех покупателей, кто не прибегал к ипотеке, а брал за наличные.

Есть ощущение, что мы недооцениваем экономические возможности населения и переоцениваем влияние коронавируса. Статистические данные не дают понимания общей картины, тренды разнонаправленные:

✅С одной стороны - провал спроса оказался не таким фатальным и уже начал восстановление в мае.

⚠️С другой - по оценкам Центра стратегических разработок около трети российских компаний грозит банкротство.

Третий квартал расставит все по местам.

Пожалуй самые не очевидные данные, которые я вижу - это на сколько в апреле просела выдача ипотечных займов по отношению к прошлому году. По данным #ДОМ.РФ, в апреле выдали на 17% меньше ипотек чем за тот же месяц в 2019 году и на 13% в денежном объеме. Всего выдали 90 тыс кредитов на сумму в 208 млрд руб.

Эти показатели сильно расходятся с общими ожиданиями падения спроса в апреле, после мартовского ажиотажа, когда девелоперы фиксировали 50-75% снижение запросов. Выходит покупатели все равно обращались в банки, рассчитывая на льготные программы.

При всем этом, нужно отметить, что банки ужесточили требования к заемщикам, особенно из пострадавших отраслей экономики: туризм, гостиничный бизнес, общепит, логистика и т.д. По оценкам, банки стали отказывать в полтора раза чаще, чем в начале этого года.

Наложив эти данные на объем выданных кредитов и мы не получим падения по ипотеке вообще, что выглядит настоящей фантастикой, но тем не менее это так.

Можно сделать вывод, что спрос сжался от ухода/отложенного решения тех покупателей, кто не прибегал к ипотеке, а брал за наличные.

Есть ощущение, что мы недооцениваем экономические возможности населения и переоцениваем влияние коронавируса. Статистические данные не дают понимания общей картины, тренды разнонаправленные:

✅С одной стороны - провал спроса оказался не таким фатальным и уже начал восстановление в мае.

⚠️С другой - по оценкам Центра стратегических разработок около трети российских компаний грозит банкротство.

Третий квартал расставит все по местам.

Forwarded from Небрехня

ЦБ предлагает новый формат внесудебного банкротства

Банк России выступает за реализацию в стране упрощенного банкротства граждан, столкнувшихся с серьезной долговой нагрузкой.📈 Для этого будущий банкрот в обязательном порядке должен пройти процедуру исполнительного производства. Но именно здесь и начинаются самые большие трудности.

Максимальную задолженность регулятор определил в границах 500 тысяч рублей, таким образом в новую категорию попадет в основном малообеспеченное население, влезшее в долги. Интересно, что нижняя планка сначала была установлена в размере 50 тысяч, а потом ее подняли до 200 тысяч, посчитав, что желающих будет крайне много.😩

Согласно концепции регулятора, долги могут быть списаны тем, у кого нет средств на обычную процедуру банкротства, и кто лишен имущества💸 или же является обладателем единственного жилья. Условиями для обращения по данному механизму будут предел по долговой нагрузке и невозможность обратить взыскание на имущество.

Соответственно, кредиторы будут вынуждены пробивать должников, желающих лайтово обанкротиться, все ли соответствует необходимым критериям и нет ли здесь обмана.🤔 Этот механизм будет удобен тем, кто решил разобраться со своей долговой ситуацией на ранней стадии и не стал доводить ее до плачевного состояния.

Нынешняя же система банкротства физлиц весьма дорогая – в среднем обойдется в 70-75 тысяч рублей и с посредственным выхлопом – у большинства населения просто не находят имущества, а свыше 70% кредиторов остаются без навара по итогам банкротств физиков.🤷🏻♀️

Но новая концепция для банков будет весьма рискованной.⚠️ В условиях кризиса расширяется теневой рынок труда, соответственно должники смогут подать заявление о банкротстве по упрощенной схеме, получая свою зарплату в конвертах, а банки не смогут иметь доступа к их доходам.

Однако, учитывая бесконечные правки, вносимые в законопроект о банкротстве граждан, можно предположить, что в итоге воспользоваться данной процедурой смогут крайне мало желающих. Массовый наплыв новоиспеченных банкротов никому не выгоден.😏 @nebrexnya

Банк России выступает за реализацию в стране упрощенного банкротства граждан, столкнувшихся с серьезной долговой нагрузкой.📈 Для этого будущий банкрот в обязательном порядке должен пройти процедуру исполнительного производства. Но именно здесь и начинаются самые большие трудности.

Максимальную задолженность регулятор определил в границах 500 тысяч рублей, таким образом в новую категорию попадет в основном малообеспеченное население, влезшее в долги. Интересно, что нижняя планка сначала была установлена в размере 50 тысяч, а потом ее подняли до 200 тысяч, посчитав, что желающих будет крайне много.😩

Согласно концепции регулятора, долги могут быть списаны тем, у кого нет средств на обычную процедуру банкротства, и кто лишен имущества💸 или же является обладателем единственного жилья. Условиями для обращения по данному механизму будут предел по долговой нагрузке и невозможность обратить взыскание на имущество.

Соответственно, кредиторы будут вынуждены пробивать должников, желающих лайтово обанкротиться, все ли соответствует необходимым критериям и нет ли здесь обмана.🤔 Этот механизм будет удобен тем, кто решил разобраться со своей долговой ситуацией на ранней стадии и не стал доводить ее до плачевного состояния.

Нынешняя же система банкротства физлиц весьма дорогая – в среднем обойдется в 70-75 тысяч рублей и с посредственным выхлопом – у большинства населения просто не находят имущества, а свыше 70% кредиторов остаются без навара по итогам банкротств физиков.🤷🏻♀️

Но новая концепция для банков будет весьма рискованной.⚠️ В условиях кризиса расширяется теневой рынок труда, соответственно должники смогут подать заявление о банкротстве по упрощенной схеме, получая свою зарплату в конвертах, а банки не смогут иметь доступа к их доходам.

Однако, учитывая бесконечные правки, вносимые в законопроект о банкротстве граждан, можно предположить, что в итоге воспользоваться данной процедурой смогут крайне мало желающих. Массовый наплыв новоиспеченных банкротов никому не выгоден.😏 @nebrexnya

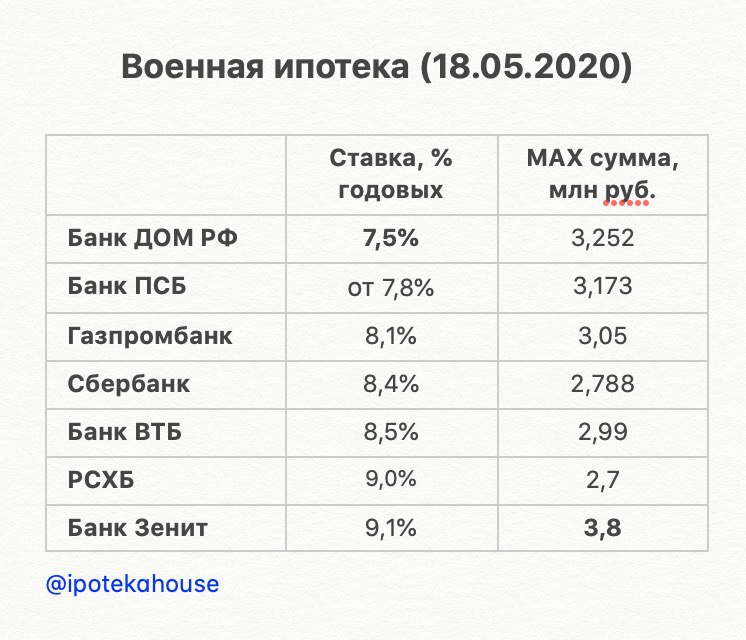

Forwarded from Ипотека и недвижимость

Сбербанк снизил ставки по Военной ипотеке на 0,4%. Оформить военную ипотеку по ставке 8,4% можно с 18 мая 2020 года.

Максимальная сумма кредита увеличена до 2 788 000 рублей.

Ставки по банкам в прикрепленной табличке.

@ipotekahouse #новости

Максимальная сумма кредита увеличена до 2 788 000 рублей.

Ставки по банкам в прикрепленной табличке.

@ipotekahouse #новости

{kind=link}

Запись вебинара от 18.05 о факторах, которые влияют на цены недвижимости 👉 https://youtu.be/AfrwMb_UQu0

YouTube

Как изменятся цены на недвижимость в 2020 году

Вебинар «Как изменятся цены на недвижимость в 2020 году»

1. Как кризис отразится на ценах на недвижимость?

2. Факторы в пользу повышения цен.

3. Факторы в пользу снижения цен.

4. Выгодность инвестиций в недвижимость: миф или реальность.

5. Нужно ли сейчас…

1. Как кризис отразится на ценах на недвижимость?

2. Факторы в пользу повышения цен.

3. Факторы в пользу снижения цен.

4. Выгодность инвестиций в недвижимость: миф или реальность.

5. Нужно ли сейчас…