📢 США все же хочет организовать России дефолт.

Министерство финансов США не стало продлевать лицензию, позволяющую России обслуживать внешний долг в условиях санкций, после 25 мая. Это означает, что обслуживание долларовых долгов не возможно в рамках западной инфраструктуры. Ни в США, ни в Евросоюзе.

❓Можно ли придумать лазейку в рамках данной архитектуры?

Ответ – НЕТ.

Достаточно скоро США торжественно огласят дефолт России. И это при полной ВОЗМОЖНОСТИ и ЖЕЛАНИИ России заплатить по своим долгам.

❓Какой в этом реальный смысл для США?

Это отличный информационный повод. Все СМИ свободного запада будут усиленно распространять новость о том, что объявлен дефолт, экономика “порвана в клочья”. Джанет Йеллен выступит перед конгрессом США и расскажет о небывалом успехе. Возможно, получит важную государственную награду и сможет написать интересные мемуары… но это потом.

Рядовым американцам и европейцам такую картину скормят и обязательно объяснят, что бензин по 8 баксов за галлон, это вовсе и не трудности, да и вообще это Русские виноваты…

Такой военно-экономический позитив, ради которого можно и потерпеть…

📌 Уже понятно, как отреагируют российские финансовые власти.

“Принимая во внимание, что отказ в продлении указанной лицензии делает невозможным продолжение обслуживания государственного внешнего долга в долларах США, выплаты будут осуществляться в валюте Российской Федерации с возможностью их последующей конвертации в оригинальную валюту обязательства через НКО АО НРД.” – министерство финансов России.

Решение Минфина США об отказе в продлении лицензии на получение инвесторами платежей по государственному долгу Российской Федерации ущемляет в первую очередь права иностранных инвесторов, вложившихся в российские долговые инструменты.

🤷 Как думаете, будут ли такие инвесторы жертвовать собственными капиталами?

Я думаю – нет! А значит они воспользуются предложенным Россией способом получить свои деньги.

Откроют счета в российской финансовой системе, подтвердят свои права в НРД и даже конвертируют их в доллары и евро.

Да даже выпустить их из страны с этими деньгами будет возможно.

Порционно… в рамках регуляции и стабилизации курса рубля. Вот сколько необходимо создать спроса на валюту, столько кредиторов и выпустят.

Схема опробована, спросите о ней у покупателей газа…

🤬И эти кредиторы обязательно потом зададут правильные вопросы:

“Если Россия МОГЛА и ХОТЕЛА оплатить свои долги в рамках западной финансовой системы, но финансовые власти США не дали такой возможности, то кто на самом деле не сдержал обязательства?”

Министерство финансов США не стало продлевать лицензию, позволяющую России обслуживать внешний долг в условиях санкций, после 25 мая. Это означает, что обслуживание долларовых долгов не возможно в рамках западной инфраструктуры. Ни в США, ни в Евросоюзе.

❓Можно ли придумать лазейку в рамках данной архитектуры?

Ответ – НЕТ.

Достаточно скоро США торжественно огласят дефолт России. И это при полной ВОЗМОЖНОСТИ и ЖЕЛАНИИ России заплатить по своим долгам.

❓Какой в этом реальный смысл для США?

Это отличный информационный повод. Все СМИ свободного запада будут усиленно распространять новость о том, что объявлен дефолт, экономика “порвана в клочья”. Джанет Йеллен выступит перед конгрессом США и расскажет о небывалом успехе. Возможно, получит важную государственную награду и сможет написать интересные мемуары… но это потом.

Рядовым американцам и европейцам такую картину скормят и обязательно объяснят, что бензин по 8 баксов за галлон, это вовсе и не трудности, да и вообще это Русские виноваты…

Такой военно-экономический позитив, ради которого можно и потерпеть…

📌 Уже понятно, как отреагируют российские финансовые власти.

“Принимая во внимание, что отказ в продлении указанной лицензии делает невозможным продолжение обслуживания государственного внешнего долга в долларах США, выплаты будут осуществляться в валюте Российской Федерации с возможностью их последующей конвертации в оригинальную валюту обязательства через НКО АО НРД.” – министерство финансов России.

Решение Минфина США об отказе в продлении лицензии на получение инвесторами платежей по государственному долгу Российской Федерации ущемляет в первую очередь права иностранных инвесторов, вложившихся в российские долговые инструменты.

🤷 Как думаете, будут ли такие инвесторы жертвовать собственными капиталами?

Я думаю – нет! А значит они воспользуются предложенным Россией способом получить свои деньги.

Откроют счета в российской финансовой системе, подтвердят свои права в НРД и даже конвертируют их в доллары и евро.

Да даже выпустить их из страны с этими деньгами будет возможно.

Порционно… в рамках регуляции и стабилизации курса рубля. Вот сколько необходимо создать спроса на валюту, столько кредиторов и выпустят.

Схема опробована, спросите о ней у покупателей газа…

🤬И эти кредиторы обязательно потом зададут правильные вопросы:

“Если Россия МОГЛА и ХОТЕЛА оплатить свои долги в рамках западной финансовой системы, но финансовые власти США не дали такой возможности, то кто на самом деле не сдержал обязательства?”

🔥13🤔3

🆕 В преддверии внеочередного заседания ЦБ, записал видосик.

(Снова про рубль. Хоть и поднадоело, но рубль нынче в тренде)

А еще про:⬇️

Голландскую болезнь

Таблетки для экономики от Мин.фина и ЦБ

Кредиты

Дефолт

Длительность: 12 минут

Ссылка: https://youtu.be/rmy63qiEybU

(Снова про рубль. Хоть и поднадоело, но рубль нынче в тренде)

А еще про:⬇️

Голландскую болезнь

Таблетки для экономики от Мин.фина и ЦБ

Кредиты

Дефолт

Длительность: 12 минут

Ссылка: https://youtu.be/rmy63qiEybU

YouTube

Как остановить укрепление рубля?

Снова обсуждаем рубль накануне внеочередного заседания совета директоров центрального банка России. Яростное укрепление курса и попытки монетарных властей его ослабить через снижение объемов обязательной продажи валютной выручки и снижение ключевой ставки…

👍6🔥2

Forwarded from Банк России

⚡️Банк России принял решение снизить ключевую ставку до 11,00% годовых

Совет директоров Банка России принял решение снизить ключевую ставку с 27 мая 2022 года на 300 б.п., до 11,00% годовых. Последние недельные данные указывают на значительное замедление текущих темпов роста цен. Ослаблению инфляционного давления способствуют динамика обменного курса рубля наряду с заметным снижением инфляционных ожиданий населения и бизнеса. Годовая инфляция в апреле достигла 17,8%, однако, по оценке на 20 мая, замедлилась до 17,5%, снижаясь быстрее апрельского прогноза Банка России.

Продолжается приток средств на срочные рублевые депозиты, а кредитная активность остается низкой. Это ограничивает проинфляционные риски и обусловливает необходимость смягчения денежно-кредитных условий.

Внешние условия для российской экономики остаются сложными, что значительно ограничивает экономическую активность. Риски для финансовой стабильности несколько снизились, позволив смягчить отдельные меры по контролю за движением капитала.

Дальнейшие решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков, и допускает возможность снижения ключевой ставки на ближайших заседаниях. По нашему прогнозу, с учетом проводимой денежно-кредитной политики, годовая инфляция снизится до 5,0–7,0% в 2023 году и вернется к 4% в 2024 году.

Следующее заседание Совета директоров Банка России по ключевой ставке запланировано на 10 июня 2022 года.

Совет директоров Банка России принял решение снизить ключевую ставку с 27 мая 2022 года на 300 б.п., до 11,00% годовых. Последние недельные данные указывают на значительное замедление текущих темпов роста цен. Ослаблению инфляционного давления способствуют динамика обменного курса рубля наряду с заметным снижением инфляционных ожиданий населения и бизнеса. Годовая инфляция в апреле достигла 17,8%, однако, по оценке на 20 мая, замедлилась до 17,5%, снижаясь быстрее апрельского прогноза Банка России.

Продолжается приток средств на срочные рублевые депозиты, а кредитная активность остается низкой. Это ограничивает проинфляционные риски и обусловливает необходимость смягчения денежно-кредитных условий.

Внешние условия для российской экономики остаются сложными, что значительно ограничивает экономическую активность. Риски для финансовой стабильности несколько снизились, позволив смягчить отдельные меры по контролю за движением капитала.

Дальнейшие решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков, и допускает возможность снижения ключевой ставки на ближайших заседаниях. По нашему прогнозу, с учетом проводимой денежно-кредитной политики, годовая инфляция снизится до 5,0–7,0% в 2023 году и вернется к 4% в 2024 году.

Следующее заседание Совета директоров Банка России по ключевой ставке запланировано на 10 июня 2022 года.

🔥9

Транскрибация утреннего видео, для тех кто больше любит читать, а не смотреть:

Forwarded from Красный Циркуль

Статья готова

https://telegra.ph/Opyat-pro-05-26

- Рубль

- Кредит

- Экспорт/Импорт

- Дефолт

Все, как вы любите)

https://telegra.ph/Opyat-pro-05-26

- Рубль

- Кредит

- Экспорт/Импорт

- Дефолт

Все, как вы любите)

Telegraph

Опять про ₽

Сегодня опять про рубль. Тема уже порядком поднадоела, но ничего не поделаешь. Ведь сегодня рубль в центре внимания, как в России, так и за ее пределами. Этот пост написан вместе с index.600. Если вам больше нравится смотреть видео, чем читать, то перейдите…

👍8

✔️Про ПАО "Газпром":

Из-за загрузки по работе я вчера ничего не опубликовал про газпром. Поэтому делаю это сегодня, с опозданием.

✔️Дивиденды:

Совет директоров «Газпрома» рекомендовал собранию акционеров выплатить дивиденды за 2021 год в размере 52,53 руб. на акцию – рекорд для компании и российского фондового рынка. Потрясающая дивидендная доходность, а те, кто рискнул купить его в феврале, приняли просто блестящее решение, ведь помимо дивидендов, существенно выросли и котировки.

✔️Вчерашние торги:

На вчерашних торгах Газпрома было очень необычное явление. В середине дня котировки резко провалились. Объем сделки от проданных в рынок бумаг составил более 2.1 миллиарда рублей, за 2 минуты (средняя норма для акций Газпром - 70 миллионов в минуту). Падение в моменте составило более 10%. Но после объявления о дивидендах Газпром полностью отыграл все падение и вышел в существенный плюс на закрытии.

✔️Эти движения были явно из ряда вон. Сегодня есть реакция ЦБ:

"Банк России в реальном времени осуществляет мониторинг торгов отдельными инструментами на предмет возникновения аномалий, являющихся искусственными. В случае выявления устойчивых признаков манипулирования либо инсайдерской торговли Банк России вправе провести соответствующее разбирательство", - сказали в пресс-службе ЦБ.

✔️Что произошло?

Такой вопрос у большинства участников торгов.

У меня он тоже возник. Мой коллега переслал мне интересный пост по этой теме, найденный на просторах telegram. Мне он показался интересным, но не достаточно достоверным. Поэтому эту версию я не буду размещать в ленте постов, вместо этого добавлю его в комментарии к этому посту.

⚡️ Так что, если вчерашняя тема интересна - смотрите комменты.

Из-за загрузки по работе я вчера ничего не опубликовал про газпром. Поэтому делаю это сегодня, с опозданием.

✔️Дивиденды:

Совет директоров «Газпрома» рекомендовал собранию акционеров выплатить дивиденды за 2021 год в размере 52,53 руб. на акцию – рекорд для компании и российского фондового рынка. Потрясающая дивидендная доходность, а те, кто рискнул купить его в феврале, приняли просто блестящее решение, ведь помимо дивидендов, существенно выросли и котировки.

✔️Вчерашние торги:

На вчерашних торгах Газпрома было очень необычное явление. В середине дня котировки резко провалились. Объем сделки от проданных в рынок бумаг составил более 2.1 миллиарда рублей, за 2 минуты (средняя норма для акций Газпром - 70 миллионов в минуту). Падение в моменте составило более 10%. Но после объявления о дивидендах Газпром полностью отыграл все падение и вышел в существенный плюс на закрытии.

✔️Эти движения были явно из ряда вон. Сегодня есть реакция ЦБ:

"Банк России в реальном времени осуществляет мониторинг торгов отдельными инструментами на предмет возникновения аномалий, являющихся искусственными. В случае выявления устойчивых признаков манипулирования либо инсайдерской торговли Банк России вправе провести соответствующее разбирательство", - сказали в пресс-службе ЦБ.

✔️Что произошло?

Такой вопрос у большинства участников торгов.

У меня он тоже возник. Мой коллега переслал мне интересный пост по этой теме, найденный на просторах telegram. Мне он показался интересным, но не достаточно достоверным. Поэтому эту версию я не буду размещать в ленте постов, вместо этого добавлю его в комментарии к этому посту.

⚡️ Так что, если вчерашняя тема интересна - смотрите комменты.

👍13

📢 Рекордные дивиденды "углеводородных монстров".

Роснефть и Газпром. Два гиганта объявили о дивидендах. Обе компании выплатили рекордные дивиденды, но вот дивидендная доходность сильно отличается.

✔️ Дивиденды ПАО “Роснефть”:

Компания Роснефть сделала заявление, в котором обозначила финальные дивиденды за 2021 год на уровне 23,63 рубля на каждую акцию. На сегодня, при котировке 388 рублей за акцию, это соответствует 6%.

Нужно понимать, что обозначенные дивиденды выплачиваются за второе полугодие 2021 года, а за первое полугодие Роснефть уже платила 18,06 рубля. Это означает, что суммарные выплаты по дивидендам составят 41,69 рублей на акцию и равны примерно 10,7% годовых.

✔️ Дивиденды ПАО ”Газпром”:

Газпром объявил о дивидендах в 52,53 рубля на каждую акцию. Даже сейчас, когда цена акций Газпром чуть ниже 300 рублей, дивидендная доходность впечатляет. Более 17% годовых.

✔️ Продать Газпром, купить Роснефть:

Казалось бы, можно брать на годы акции Газпром и радоваться, получая дивиденды. Но я решил, что неплохой идеей будет продать акции Газпром и купить вместо них Роснефть. И это несмотря на существенную разницу в текущей дивидендной доходности. Логика моего решения базируется на происходящих процессах в изменении рынка сбыта компаний и закрывающемся европейском рынке.

Обе компании вынужденно будут менять логистические маршруты и точки сбыта своей продукции с Запада на Восток. И обе они будут вынуждены осуществлять капитальные затраты и тратить время на перестроение бизнеса. Надеюсь, что никто из руководителей этих компаний не надеется на наш родной “авось”

✔️ Разница в капитальных затратах:

Газпром осуществляет поставки своей продукции преимущественно трубопроводами. Построить новые трубы в Азию занятие дорогое и весьма небыстрое. Смена формы поставки продукции, сжижение газа и транспортировка газовозами, еще более дорогое и долгое занятие. Нужны будут как заводы по сжижению газа, так и сами газовозы, которыми можно осуществлять транспортировку. Плюс ко всему это поднимет себестоимость газа и сделает его менее конкурентным. Поэтому компания будет продолжать работать с газопроводами.

Роснефть же имеет возможности перестроить логистику проще. Для Роснефти доступна опция увеличения транспортировка танкерами по воде, или железнодорожным транспортом по суше. Это естественно потребует капиталовложений. Но их сумма может быть значительно меньше, а скорость, с которой логистика будет меняться – существенно больше. Это значит компания имеет больше шансов быстрее приспособиться к новым условиям. Дивиденды обе компании платить продолжат, но вот структура затрат на балансе в следующие годы может измениться не в пользу Газпрома.

📌 Не является индивидуальной инвестиционной рекомендацией

Роснефть и Газпром. Два гиганта объявили о дивидендах. Обе компании выплатили рекордные дивиденды, но вот дивидендная доходность сильно отличается.

✔️ Дивиденды ПАО “Роснефть”:

Компания Роснефть сделала заявление, в котором обозначила финальные дивиденды за 2021 год на уровне 23,63 рубля на каждую акцию. На сегодня, при котировке 388 рублей за акцию, это соответствует 6%.

Нужно понимать, что обозначенные дивиденды выплачиваются за второе полугодие 2021 года, а за первое полугодие Роснефть уже платила 18,06 рубля. Это означает, что суммарные выплаты по дивидендам составят 41,69 рублей на акцию и равны примерно 10,7% годовых.

✔️ Дивиденды ПАО ”Газпром”:

Газпром объявил о дивидендах в 52,53 рубля на каждую акцию. Даже сейчас, когда цена акций Газпром чуть ниже 300 рублей, дивидендная доходность впечатляет. Более 17% годовых.

✔️ Продать Газпром, купить Роснефть:

Казалось бы, можно брать на годы акции Газпром и радоваться, получая дивиденды. Но я решил, что неплохой идеей будет продать акции Газпром и купить вместо них Роснефть. И это несмотря на существенную разницу в текущей дивидендной доходности. Логика моего решения базируется на происходящих процессах в изменении рынка сбыта компаний и закрывающемся европейском рынке.

Обе компании вынужденно будут менять логистические маршруты и точки сбыта своей продукции с Запада на Восток. И обе они будут вынуждены осуществлять капитальные затраты и тратить время на перестроение бизнеса. Надеюсь, что никто из руководителей этих компаний не надеется на наш родной “авось”

✔️ Разница в капитальных затратах:

Газпром осуществляет поставки своей продукции преимущественно трубопроводами. Построить новые трубы в Азию занятие дорогое и весьма небыстрое. Смена формы поставки продукции, сжижение газа и транспортировка газовозами, еще более дорогое и долгое занятие. Нужны будут как заводы по сжижению газа, так и сами газовозы, которыми можно осуществлять транспортировку. Плюс ко всему это поднимет себестоимость газа и сделает его менее конкурентным. Поэтому компания будет продолжать работать с газопроводами.

Роснефть же имеет возможности перестроить логистику проще. Для Роснефти доступна опция увеличения транспортировка танкерами по воде, или железнодорожным транспортом по суше. Это естественно потребует капиталовложений. Но их сумма может быть значительно меньше, а скорость, с которой логистика будет меняться – существенно больше. Это значит компания имеет больше шансов быстрее приспособиться к новым условиям. Дивиденды обе компании платить продолжат, но вот структура затрат на балансе в следующие годы может измениться не в пользу Газпрома.

📌 Не является индивидуальной инвестиционной рекомендацией

🤔8👍7

Теория заговора: или мысли по поводу “странных” движений в котировках Газпрома перед дивидендами:

В выходные обсуждали со Стасом (https://t.me/redcircule) сделки на рынке и как-то разговор свелся к возможности выпустить нерезидентов с рынка. Когда это может быть сделано и в какой форме:

- Что думаешь, когда выпустят?

- А знаешь, есть версия что отдельных товарищей уже выпускают.

- С чего ты решил? Разве есть что-то указывающее на это?

- Знаешь, я не верю в пугливых инвесторов, совершающих ошибки на 2 миллиарда рублей из-за фейкового скрина с РБК

➡️ Так и родилась эта теория заговора.

Вводные данные:

Объем сделки продажи “по рынку”: 2 млд рублей.

Минимальная цена сделки: 245 рублей (ровно, без копеек!).

Давайте не будем наивными, думая, что куча инвесторов, увидев фейковый скрин из РБК побежали наперегонки сливать акции Газпром. И в течение двух минут они смогли принести на рынок аж 2 миллиарда рублей своих инвестиций. Нет, это был один продавец и сделка эта была хорошо спланирована и осуществлена в строго оговоренное время, по соответствующим ценам.

➡️ Почему я так думаю?

Объем в два миллиарда рублей это больше обычного в 25 раз. (25 раз, КАРЛ!). Если бы продавец хотел продать такой объем не сильно теряя в цене, то делал бы это постепенно, разбивая на части, с периодическими паузами. То поддавливая котировки, то давая им восстановиться.

Но в этой сделке весь объем, все два миллиарда рублей, не был размыт в течение дня или часа, а был выдан за 2 минуты. При этом котировки опустились ровно до 245 рублей, без копеек. То есть на 245 рублях стояло предложение на покупку и очень большое, способное сразу выгрести все что поступило в продажу.

❗️ Кто-то ждал эту продажу, а цена ровно в 245 рублей ровно намекает о сделке по договоренности.

➡️ Почему не сделали сделку на внебиржевом рынке?

Стоимость Газпрома до осуществления этого “договорняка” была более 280 рублей, а цена по “договоренности” была 245 рублей. Это на 13% ниже рыночной цены.

Проведение такой сделки, по котируемой бумаге, на внебиржевом рынке может быть подвергнуто контролю и оспариванию. Поэтому делать решили по рынку. При этом раздав несколько десятков миллионов рублей покупателям Газпрома на всем пути от 280 до 245 рублей.

Цена вопроса проведения такой сделки составила несколько миллионов, которые тут же были отыграны на сообщении о размере дивидендов и росте котировок.

Кто мог быть участником этой сделки?

У меня есть две версии. Одна интереснее другой.

Версия 1️⃣: Какому-то фонду/фин. институту необходимо было быстро нарисовать переоценку по бумагам и гарантировать определенную прибыль (например, чтобы перекрыть ранее полученные убытки). Для этого 2 дружественных юридических лица договорились осуществить сделку, в рамках которой, покупатель получает на свой счет акции Газпрома с гарантированным дивидендным доходом (возможно и размер дивидендов тем, кто проводил сделку был известен до официального объявления).

Версия 2️⃣: Один из лояльных нерезидентов сумел каким-то образом договориться о выходе с российского рынка, по фиксированной цене. И одним из условий было осуществить эту сделку до объявления дивидендов.

Может у кого-нибудь из читателей этого поста появится еще версия – закидывайте в комменты.

⚠️ Вся информация в этой публикации является не более чем предположением, художественным вымыслом автора. Любые совпадения с реальными событиями прошу считать случайностью 🥴 .

В выходные обсуждали со Стасом (https://t.me/redcircule) сделки на рынке и как-то разговор свелся к возможности выпустить нерезидентов с рынка. Когда это может быть сделано и в какой форме:

- Что думаешь, когда выпустят?

- А знаешь, есть версия что отдельных товарищей уже выпускают.

- С чего ты решил? Разве есть что-то указывающее на это?

- Знаешь, я не верю в пугливых инвесторов, совершающих ошибки на 2 миллиарда рублей из-за фейкового скрина с РБК

➡️ Так и родилась эта теория заговора.

Вводные данные:

Объем сделки продажи “по рынку”: 2 млд рублей.

Минимальная цена сделки: 245 рублей (ровно, без копеек!).

Давайте не будем наивными, думая, что куча инвесторов, увидев фейковый скрин из РБК побежали наперегонки сливать акции Газпром. И в течение двух минут они смогли принести на рынок аж 2 миллиарда рублей своих инвестиций. Нет, это был один продавец и сделка эта была хорошо спланирована и осуществлена в строго оговоренное время, по соответствующим ценам.

➡️ Почему я так думаю?

Объем в два миллиарда рублей это больше обычного в 25 раз. (25 раз, КАРЛ!). Если бы продавец хотел продать такой объем не сильно теряя в цене, то делал бы это постепенно, разбивая на части, с периодическими паузами. То поддавливая котировки, то давая им восстановиться.

Но в этой сделке весь объем, все два миллиарда рублей, не был размыт в течение дня или часа, а был выдан за 2 минуты. При этом котировки опустились ровно до 245 рублей, без копеек. То есть на 245 рублях стояло предложение на покупку и очень большое, способное сразу выгрести все что поступило в продажу.

❗️ Кто-то ждал эту продажу, а цена ровно в 245 рублей ровно намекает о сделке по договоренности.

➡️ Почему не сделали сделку на внебиржевом рынке?

Стоимость Газпрома до осуществления этого “договорняка” была более 280 рублей, а цена по “договоренности” была 245 рублей. Это на 13% ниже рыночной цены.

Проведение такой сделки, по котируемой бумаге, на внебиржевом рынке может быть подвергнуто контролю и оспариванию. Поэтому делать решили по рынку. При этом раздав несколько десятков миллионов рублей покупателям Газпрома на всем пути от 280 до 245 рублей.

Цена вопроса проведения такой сделки составила несколько миллионов, которые тут же были отыграны на сообщении о размере дивидендов и росте котировок.

Кто мог быть участником этой сделки?

У меня есть две версии. Одна интереснее другой.

Версия 1️⃣: Какому-то фонду/фин. институту необходимо было быстро нарисовать переоценку по бумагам и гарантировать определенную прибыль (например, чтобы перекрыть ранее полученные убытки). Для этого 2 дружественных юридических лица договорились осуществить сделку, в рамках которой, покупатель получает на свой счет акции Газпрома с гарантированным дивидендным доходом (возможно и размер дивидендов тем, кто проводил сделку был известен до официального объявления).

Версия 2️⃣: Один из лояльных нерезидентов сумел каким-то образом договориться о выходе с российского рынка, по фиксированной цене. И одним из условий было осуществить эту сделку до объявления дивидендов.

Может у кого-нибудь из читателей этого поста появится еще версия – закидывайте в комменты.

⚠️ Вся информация в этой публикации является не более чем предположением, художественным вымыслом автора. Любые совпадения с реальными событиями прошу считать случайностью 🥴 .

{kind=link}

👍14👏2😁2

Рекомендованные дивиденды ОГК-2

Совет директоров рекомендовал выплатить дивиденды в размере 0,0965536029864 на одну обыкновенную акцию.

ОГК - 2 (OGKB) - Высоколиквидная российская бумага, компания занимается выработкой электроэнергии. Преимущества компании в том, что 100% выручки внутренний рынок и никак с экспортом. Компания принадлежит Газпром энергохолдингу. Писал ранее пост об этой компании и дивидендах.

Дивиденды: 0,09655 руб.

Цена акции на текущий момент: 0,6190 руб.

Дивидендная доходность по: 15,60%

Отсечка под дивиденды: 11 июля 2022

Последний день покупки: 7 июля 2022

Данную компанию заприметил для включения в портфель мой коллега. В данном случае я к нему прислушался и не пожалел.

Совет директоров рекомендовал выплатить дивиденды в размере 0,0965536029864 на одну обыкновенную акцию.

ОГК - 2 (OGKB) - Высоколиквидная российская бумага, компания занимается выработкой электроэнергии. Преимущества компании в том, что 100% выручки внутренний рынок и никак с экспортом. Компания принадлежит Газпром энергохолдингу. Писал ранее пост об этой компании и дивидендах.

Дивиденды: 0,09655 руб.

Цена акции на текущий момент: 0,6190 руб.

Дивидендная доходность по: 15,60%

Отсечка под дивиденды: 11 июля 2022

Последний день покупки: 7 июля 2022

Данную компанию заприметил для включения в портфель мой коллега. В данном случае я к нему прислушался и не пожалел.

👍8

Forwarded from Trading Solution

На нашем рынке, есть одна идея дивидендная идея, о которой мало кто знает, но я не жадный и поделюсь. Как уже стало ясно ранее, платят дивиденды в основном гос. компании и их дочерние предприятия.

👀Так вот у Роснефти, есть дочерняя компания Саратовский НПЗ. Компания занимается переработкой давальческого сырья. Роснефть предоставляет сырье, а те в свою очередь перерабатывают и производят нефтепродукты для последующей реализации. Так вот у Саратовского НПЗ, по уставу платится на привилегированные акции 10% от чистой прибыли РСБУ. Причем стабильно без всяких эксцессов. Устав в отличие от дивидендной политики, не меняется просто так по желанию совета директоров, а если и меняется то об этом уведомляют заранее. На текущий момент устав оставался неизменным.

📍Интересное вот что, после событий 23 февраля, ЦБ разрешил компаниям публиковать отчетности на своё усмотрение. Поэтому Саратовский НПЗ как послушный халявщик, решил что публиковать они больше не будут.

📍Однако, по моим подсчетам, компания может заплатить дивиденд который порадует инвесторов. Приблизительная оценка результатов за 4 кв. 2021 года, даёт размер годовых дивидендов от 2650-2800 рублей на 1 привилегированную акцию.

📍Таким образом, дивидендная доходность составит 17,9%. Даже если компания не будет публиковать отчетность, дивиденды всё равно объявит и заплатит. Обычно объявление и дивидендов происходит после годового общего собрания акционеров в конце июня. Сама сделка является спекулятивная с доходность ~10%. На фоне объявления дивидендов акцию можно будет продавать, горизонт 1 месяц, тикер KRKNP.

#KRKNP

👀Так вот у Роснефти, есть дочерняя компания Саратовский НПЗ. Компания занимается переработкой давальческого сырья. Роснефть предоставляет сырье, а те в свою очередь перерабатывают и производят нефтепродукты для последующей реализации. Так вот у Саратовского НПЗ, по уставу платится на привилегированные акции 10% от чистой прибыли РСБУ. Причем стабильно без всяких эксцессов. Устав в отличие от дивидендной политики, не меняется просто так по желанию совета директоров, а если и меняется то об этом уведомляют заранее. На текущий момент устав оставался неизменным.

📍Интересное вот что, после событий 23 февраля, ЦБ разрешил компаниям публиковать отчетности на своё усмотрение. Поэтому Саратовский НПЗ как послушный халявщик, решил что публиковать они больше не будут.

📍Однако, по моим подсчетам, компания может заплатить дивиденд который порадует инвесторов. Приблизительная оценка результатов за 4 кв. 2021 года, даёт размер годовых дивидендов от 2650-2800 рублей на 1 привилегированную акцию.

📍Таким образом, дивидендная доходность составит 17,9%. Даже если компания не будет публиковать отчетность, дивиденды всё равно объявит и заплатит. Обычно объявление и дивидендов происходит после годового общего собрания акционеров в конце июня. Сама сделка является спекулятивная с доходность ~10%. На фоне объявления дивидендов акцию можно будет продавать, горизонт 1 месяц, тикер KRKNP.

#KRKNP

👍10

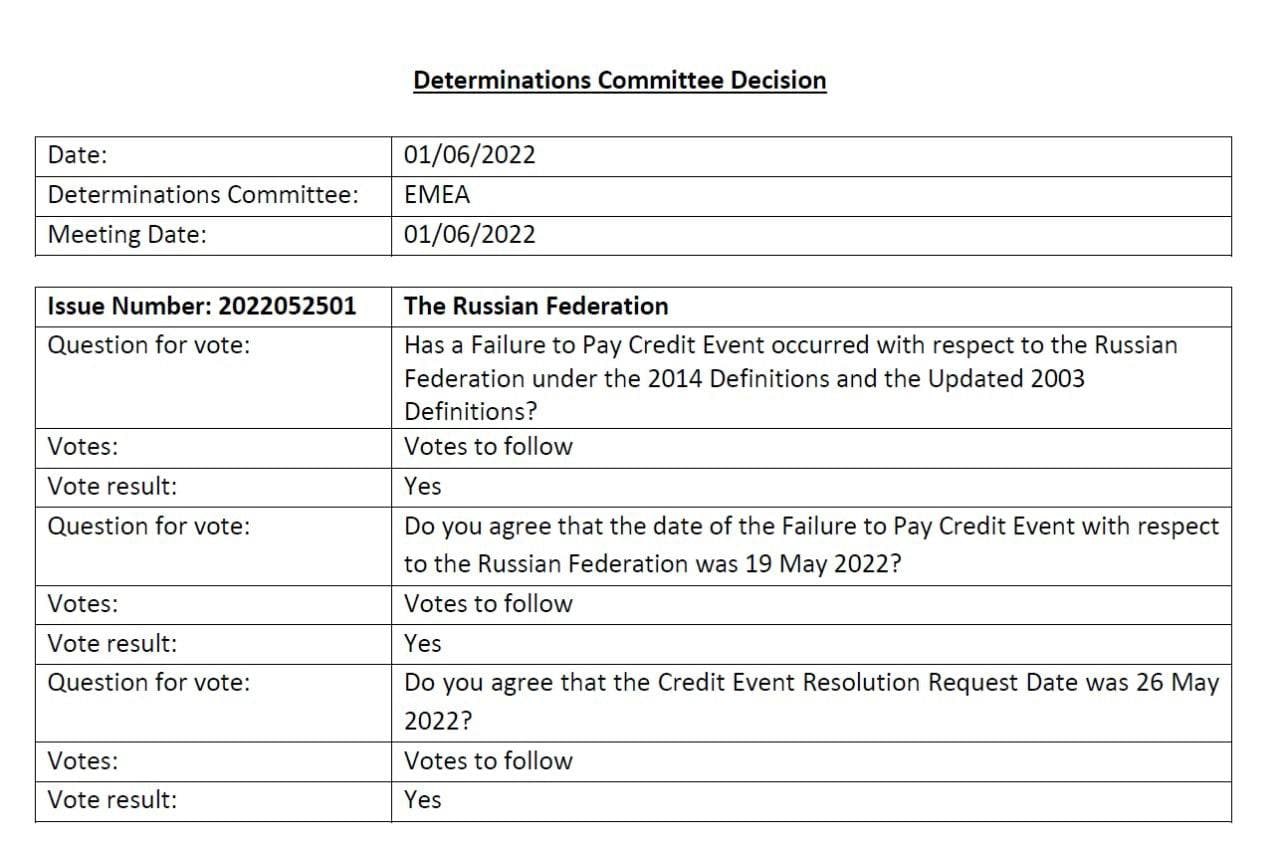

📢 А у нас случился ДЕФОЛТ! А что, вы не заметили?

Вот и случилось то страшное, чем нас пугали уже несколько месяцев.

Американцам удалось-таки организовать ДЕФОЛТ по российским облигациям.

А пока мы ждем официальные подтверждения этого чудесного происшествия в наших СМИ, давайте по порядку посмотрим на этот ФАРС.

✔️ По каким долгам объявили дефолт:

Российские облигации, погашение которых должно было произойти 4 апреля («Россия-2022»). Наше министерство финансов 6 апреля отчиталось о том, что платежи по этим бондам были отправлены в банк-корреспондент JPMorgan. Но ЖАДНОСТЬ и изворотливость позволили нашим европейским кредиторам захотеть БОЛЬШЕ ДЕНЕГ и любыми способами.

✔️ Что произошло:

Россия отправила денежные средства по данным выпускам своих долговых облигаций в полном объеме. Но из-за неразберихи и сбоев в работе с Euroclear и JPMorgan, деньги дошли до кредиторов не в установленную дату, а с опозданием, в так называемый период грейс.

📌 Грейс - период после наступления технического дефолта, в рамках которого эмитент может выплатить сумму задолженности.

Произошло это опоздание, кстати, по милости Минфина США, который требовал от JPMorgan, чтобы платежное поручение России не выполнялось.

☝🏻 Если говорить совсем простым языком - представьте, что у вас есть кредит в банке и вы просрочили платеж. На следующий день вам звонит представитель банка, чтобы напомнить о вашей просрочке платежа, а значит вам надо бежать и сделать этот платеж как можно быстрее. Но банк к вам лоялен, поэтому дает вам 5 дней чтобы сделать этот платеж и тогда не будет просрочки и суда, но за эти 5 дней вам начислят штрафы и пени.

✔️ В чем хитрость:

Вот как раз дополнительные платежи в виде штрафов и пени захотели получить западные кредиторы. А если не получится, то объявить дефолт и получить страховые премии по страховым CDS контрактам. Вариант беспроигрышный. Одновременно с этим, российские финансовые власти, полагая что деньги были отправлены вовремя, не стали включать в сумму дополнительные платежи. Что справедливо, ведь со счетов Минфина России деньги ушли вовремя.

Но алчные кредиторы обратились в комитет по определению кредитных деривативов чтобы объявить России дефолт со следующим обоснованием:

Согласно документам по облигациям, кредиторы могли рассчитывать на дополнительные проценты на основную сумму за просрочку, однако Россия не включила эту сумму в свой платеж и не перечислила деньги после требования инвесторов.

Важно также, что даже если сейчас Россия захочет заплатить эти деньги, она не сможет, потому что США аннулировали лицензию России. Вот тут об этом писал.

✔️ ФАРС ситуации:

Понимаете, да?

Россия перечислила деньги вовремя, но пока они крутились где-то в рамках западной финансовой системы произошла просрочка платежа. Но виноваты, по мнению кредиторов, не американские и европейские финансовые структуры и не Минфин США, а Россия. Но самое интересное это сумма, из-за которой России объявили дефолт.

⚠️ Барабанная дробь… это 1,9 миллиона долларов. (я не ошибся, не миллиарда)

Представляете дефолт был объявлен стране с твердым желанием платить по долгам, с резервами в 600 миллиардов (ну или 300, если вычесть сворованную западом половину) из-за менее чем 2 миллионов долларов.

❗️ И если в рамках такой интересной финансовой системы Россию больше не хотят видеть в числе участников, может оно и не надо?

Вот и случилось то страшное, чем нас пугали уже несколько месяцев.

Американцам удалось-таки организовать ДЕФОЛТ по российским облигациям.

А пока мы ждем официальные подтверждения этого чудесного происшествия в наших СМИ, давайте по порядку посмотрим на этот ФАРС.

✔️ По каким долгам объявили дефолт:

Российские облигации, погашение которых должно было произойти 4 апреля («Россия-2022»). Наше министерство финансов 6 апреля отчиталось о том, что платежи по этим бондам были отправлены в банк-корреспондент JPMorgan. Но ЖАДНОСТЬ и изворотливость позволили нашим европейским кредиторам захотеть БОЛЬШЕ ДЕНЕГ и любыми способами.

✔️ Что произошло:

Россия отправила денежные средства по данным выпускам своих долговых облигаций в полном объеме. Но из-за неразберихи и сбоев в работе с Euroclear и JPMorgan, деньги дошли до кредиторов не в установленную дату, а с опозданием, в так называемый период грейс.

📌 Грейс - период после наступления технического дефолта, в рамках которого эмитент может выплатить сумму задолженности.

Произошло это опоздание, кстати, по милости Минфина США, который требовал от JPMorgan, чтобы платежное поручение России не выполнялось.

☝🏻 Если говорить совсем простым языком - представьте, что у вас есть кредит в банке и вы просрочили платеж. На следующий день вам звонит представитель банка, чтобы напомнить о вашей просрочке платежа, а значит вам надо бежать и сделать этот платеж как можно быстрее. Но банк к вам лоялен, поэтому дает вам 5 дней чтобы сделать этот платеж и тогда не будет просрочки и суда, но за эти 5 дней вам начислят штрафы и пени.

✔️ В чем хитрость:

Вот как раз дополнительные платежи в виде штрафов и пени захотели получить западные кредиторы. А если не получится, то объявить дефолт и получить страховые премии по страховым CDS контрактам. Вариант беспроигрышный. Одновременно с этим, российские финансовые власти, полагая что деньги были отправлены вовремя, не стали включать в сумму дополнительные платежи. Что справедливо, ведь со счетов Минфина России деньги ушли вовремя.

Но алчные кредиторы обратились в комитет по определению кредитных деривативов чтобы объявить России дефолт со следующим обоснованием:

Согласно документам по облигациям, кредиторы могли рассчитывать на дополнительные проценты на основную сумму за просрочку, однако Россия не включила эту сумму в свой платеж и не перечислила деньги после требования инвесторов.

Важно также, что даже если сейчас Россия захочет заплатить эти деньги, она не сможет, потому что США аннулировали лицензию России. Вот тут об этом писал.

✔️ ФАРС ситуации:

Понимаете, да?

Россия перечислила деньги вовремя, но пока они крутились где-то в рамках западной финансовой системы произошла просрочка платежа. Но виноваты, по мнению кредиторов, не американские и европейские финансовые структуры и не Минфин США, а Россия. Но самое интересное это сумма, из-за которой России объявили дефолт.

⚠️ Барабанная дробь… это 1,9 миллиона долларов. (я не ошибся, не миллиарда)

Представляете дефолт был объявлен стране с твердым желанием платить по долгам, с резервами в 600 миллиардов (ну или 300, если вычесть сворованную западом половину) из-за менее чем 2 миллионов долларов.

❗️ И если в рамках такой интересной финансовой системы Россию больше не хотят видеть в числе участников, может оно и не надо?

{kind=link}

🔥14👍4😁4🤔2

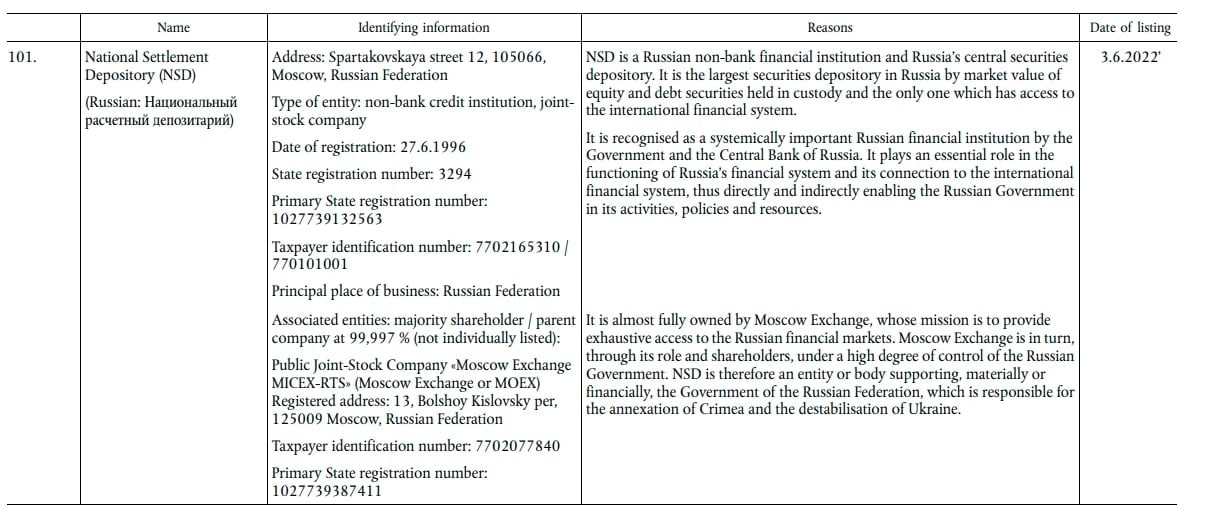

📢 ЕС ввел санкции против российского Национального расчетного депозитария.

Национальный расчетный депозитарий из группы «Мосбиржи» включен в санкционный список ЕС в рамках шестого пакета.

✔️ Акции США:

🥺 Плохая новость для всех, кто покупал иностранные акции на ММВБ и частично на бирже СПБ. Связка НРД/Euroclear не возобновит свою работу в обозримом будущем. Это означает, что все иностранные бумаги повисают в заблокированном состоянии и скорее всего на долгие годы. И при этом неважно какой у вас брокер, попавший под санкциями или нет.

✔️ Фонды FINEX:

Это также касается и фондов Finex, новости по которым в последние дни были плохими. Но если еще вчера речь шла о потерях в одном конкретном фонде Finex, то сегодня можно говорить о том, что инвесторы вложившие деньги в фонды Finex, возможно не смогут их вернуть.

Очень тяжелый урок для инвесторов о том, что риски бывают не только системными. Еще в начале года все с упоением думали об инвестициях в иностранные ценные бумаги и фонды, а теперь выясняется, что такие инвестиции надежны, но не для всех.

✔️ Позиция Euroclear и можно ли быть иначе:

Euroclear блокировал движения по ценным бумагам, объясняя это тем, что не может точно гарантировать запрет на проведение сделок лицами попавшими под санкции. Это все чушь, было бы желание, все документы, операции, объемы можно было бы перепроверить. Да, было бы много работы, но НРД и Euroclear могли бы решить этот вопрос, хотя бы частично.

✔️ Под санкциями теперь не только Олигархи:

И ведь это было ожидаемо. В условиях политики "отмены" России, рано или поздно попытаются отменить всё. И коснется это не только богатых и сверх богатых, а вообще всех. Печально.

Нам всем просто сказали: "Дорогие граждане Россиии, инвестируя ваши деньги в акции и фонды США, вы вносили свой вклад в развитие экономики страны (США). Спасибо и до свидания. Все свободны."

Национальный расчетный депозитарий из группы «Мосбиржи» включен в санкционный список ЕС в рамках шестого пакета.

✔️ Акции США:

🥺 Плохая новость для всех, кто покупал иностранные акции на ММВБ и частично на бирже СПБ. Связка НРД/Euroclear не возобновит свою работу в обозримом будущем. Это означает, что все иностранные бумаги повисают в заблокированном состоянии и скорее всего на долгие годы. И при этом неважно какой у вас брокер, попавший под санкциями или нет.

✔️ Фонды FINEX:

Это также касается и фондов Finex, новости по которым в последние дни были плохими. Но если еще вчера речь шла о потерях в одном конкретном фонде Finex, то сегодня можно говорить о том, что инвесторы вложившие деньги в фонды Finex, возможно не смогут их вернуть.

Очень тяжелый урок для инвесторов о том, что риски бывают не только системными. Еще в начале года все с упоением думали об инвестициях в иностранные ценные бумаги и фонды, а теперь выясняется, что такие инвестиции надежны, но не для всех.

✔️ Позиция Euroclear и можно ли быть иначе:

Euroclear блокировал движения по ценным бумагам, объясняя это тем, что не может точно гарантировать запрет на проведение сделок лицами попавшими под санкции. Это все чушь, было бы желание, все документы, операции, объемы можно было бы перепроверить. Да, было бы много работы, но НРД и Euroclear могли бы решить этот вопрос, хотя бы частично.

✔️ Под санкциями теперь не только Олигархи:

И ведь это было ожидаемо. В условиях политики "отмены" России, рано или поздно попытаются отменить всё. И коснется это не только богатых и сверх богатых, а вообще всех. Печально.

Нам всем просто сказали: "Дорогие граждане Россиии, инвестируя ваши деньги в акции и фонды США, вы вносили свой вклад в развитие экономики страны (США). Спасибо и до свидания. Все свободны."

{kind=link}

😢10🤬6👍2🤔1

📌 По итогам недели записал небольшое видео.

Европейцы осчастливили нашу страну введением очередного, шестого по счету, пакета санкций 🇪🇺.

Внушительный список физических лиц, попавших под санкции, отключение Сбербанка от SWIFT, попадание под санкции НРД.

Говорим о санкциях и их ударах по российской экономике.

Длительность видео: 11 минут

* PS. Для тех, кто не любит смотреть видео, чуть позже будет доступна текстовая версия.

Европейцы осчастливили нашу страну введением очередного, шестого по счету, пакета санкций 🇪🇺.

Внушительный список физических лиц, попавших под санкции, отключение Сбербанка от SWIFT, попадание под санкции НРД.

Говорим о санкциях и их ударах по российской экономике.

Длительность видео: 11 минут

* PS. Для тех, кто не любит смотреть видео, чуть позже будет доступна текстовая версия.

👍10

Forwarded from Красный Циркуль

Telegraph

Новости недели с 30 мая по 5 июня

Сегодня посмотрим на события, которые происходили в течение недели с 30 мая по 5 июня. Как всегда, смотрим на них вместе с index.600. Миша бережно собрал и проанализировал все самые важные новости. Если не хотите читать мой текст, а хотите посмотреть видос…

👍9😢1

🃏 Всадник апокалипсиса.

Во времена своего президентства Дмитрий Анатольевич Медведев был активным пользователем twitter. Сейчас место твитера занял Telegram.

Дмитрий Анатольевич, в одном из своих крайних интервью, при описании отношений России и Запада, использовал образ "всадников апокалипсиса". В какой-то мере он и сам, занимая должность председателя Совета Безопасности России, является этим "всадником".

В своем телеграм "твите" Дмитрий Анатольевич высказался по поводу санкций на НРД:

"Санкции против Национального расчётного депозитария России.

Всё ради того, чтобы громко вскрикнуть: «Цель достигнута, в России дефолт».

Только это очередное враньё. Мы никогда не отказывались платить.

Получится ведь что? России не заплатят, Россия не вернёт, хотя все возможности у нас для этого есть. А по инвестиционной сфере будет нанесён сокрушительный удар. Европейские имбецилы в своём рвении вновь показали, что считают своих собственных граждан, свой бизнес врагами не меньшими, чем россиян.

В итоге никто ничего не получит – ни у нас, ни за рубежом. Инвестиции превратились в пыль."

Жесткие и четкие формулировки (на грани), которые для нас с вами означают:

1️⃣ ОНИ знают и все понимают по ситуации с НРД. Как с позиции потенциального "дефолта", так и с позиции "замороженных" инвесторов.

2️⃣ Ситуация далека от диалога и решения. А "обмен", похоже, пока не планируется.

Во времена своего президентства Дмитрий Анатольевич Медведев был активным пользователем twitter. Сейчас место твитера занял Telegram.

Дмитрий Анатольевич, в одном из своих крайних интервью, при описании отношений России и Запада, использовал образ "всадников апокалипсиса". В какой-то мере он и сам, занимая должность председателя Совета Безопасности России, является этим "всадником".

В своем телеграм "твите" Дмитрий Анатольевич высказался по поводу санкций на НРД:

"Санкции против Национального расчётного депозитария России.

Всё ради того, чтобы громко вскрикнуть: «Цель достигнута, в России дефолт».

Только это очередное враньё. Мы никогда не отказывались платить.

Получится ведь что? России не заплатят, Россия не вернёт, хотя все возможности у нас для этого есть. А по инвестиционной сфере будет нанесён сокрушительный удар. Европейские имбецилы в своём рвении вновь показали, что считают своих собственных граждан, свой бизнес врагами не меньшими, чем россиян.

В итоге никто ничего не получит – ни у нас, ни за рубежом. Инвестиции превратились в пыль."

Жесткие и четкие формулировки (на грани), которые для нас с вами означают:

1️⃣ ОНИ знают и все понимают по ситуации с НРД. Как с позиции потенциального "дефолта", так и с позиции "замороженных" инвесторов.

2️⃣ Ситуация далека от диалога и решения. А "обмен", похоже, пока не планируется.

🤔7😢4

📢 ЦБ представил план по запуску торгов ПИФ с заблокированными активами.

О проекте, который находится на этапе обсуждения, рассказал начальник управления регулирования департамента инвестиционных финансовых посредников Банка России Валерий Красинский.

☑️ Все новое - хорошо забытое старое:

Схема, которую сейчас предлагает центральный банк близка к той, что использовалась в банковской сфере во время дефолта 98 года. Когда в российской банковской системе накопились "плохие" ГКО, был наложен мораторий на выплаты, а для решения была использована схема с бридж-банками.

📌 Бридж-банк – это банк, уполномоченный держать активы и обязательства другого банка, в частности, неплатежеспособного банка. Бридж-банку поручено продолжать операции неплатежеспособного банка до тех пор, пока банк не станет платежеспособным в результате приобретения другим лицом или путем ликвидации.

☑️ Отделяем зерна от плевел:

Если очень сильно упростить, то для каждого банка, державшего "плохие" ГКО был создан банк "клон". Задача этого банка была в аккумулировании всех "высококлассных" активов. Высококлассные активы выделялись и передавались в собственность вновь созданных банков, а "плохие" активы оставляли на балансе "погоревших" банков, ожидать банкротства.

В итоге получается два банка:

1️⃣ Чистый, способный вести свою деятельность и избавленный от проблем.

2️⃣ Замороженный, ожидающие реализации активов через банкротство.

☑️ Как планируют применить эту схему с фондами:

Задача, стоящая перед регулятором - выделить в отдельную группу те активы, торги по которым возможно проводить. Назовем их "хорошими", а те активы, торги по которым провести невозможно - "плохими".

Выделив "плохие" активы фондов их предполагается вывести в специально созданный амортизируемый закрытый ПИФ. При этом конечным владельцам этих активов (пайщикам) будет выделена пропорциональная доля в этом ПИФ(е).

Если вы, как клиент, владеете долями в попавших под заморозку фондах, то после этой реорганизации вы станете владельцем долей уже в двух фондах.

☑️ Что это дает для владельцев паев/долей:

Результатом будет возможность продать паи/доли в фонде с "хорошими" активами в любой момент времени и забрать ваши деньги. Для многих клиентов, у кого доля в "хороших" активах более 90%, это уже решит проблему. Другим же, придется ждать окна возможностей, когда получится реализовать "плохие" активы.

При этом реализация плохих активов, будет похожа именно на "банкротство" компании с реализацией имущества, ну и с последующей выплатой полученных от реализации средств кредиторам. Обычно такие реализации происходят с большим дисконтом к стоимости имущества и кредиторы получают меньше вложенного.

О проекте, который находится на этапе обсуждения, рассказал начальник управления регулирования департамента инвестиционных финансовых посредников Банка России Валерий Красинский.

☑️ Все новое - хорошо забытое старое:

Схема, которую сейчас предлагает центральный банк близка к той, что использовалась в банковской сфере во время дефолта 98 года. Когда в российской банковской системе накопились "плохие" ГКО, был наложен мораторий на выплаты, а для решения была использована схема с бридж-банками.

📌 Бридж-банк – это банк, уполномоченный держать активы и обязательства другого банка, в частности, неплатежеспособного банка. Бридж-банку поручено продолжать операции неплатежеспособного банка до тех пор, пока банк не станет платежеспособным в результате приобретения другим лицом или путем ликвидации.

☑️ Отделяем зерна от плевел:

Если очень сильно упростить, то для каждого банка, державшего "плохие" ГКО был создан банк "клон". Задача этого банка была в аккумулировании всех "высококлассных" активов. Высококлассные активы выделялись и передавались в собственность вновь созданных банков, а "плохие" активы оставляли на балансе "погоревших" банков, ожидать банкротства.

В итоге получается два банка:

1️⃣ Чистый, способный вести свою деятельность и избавленный от проблем.

2️⃣ Замороженный, ожидающие реализации активов через банкротство.

☑️ Как планируют применить эту схему с фондами:

Задача, стоящая перед регулятором - выделить в отдельную группу те активы, торги по которым возможно проводить. Назовем их "хорошими", а те активы, торги по которым провести невозможно - "плохими".

Выделив "плохие" активы фондов их предполагается вывести в специально созданный амортизируемый закрытый ПИФ. При этом конечным владельцам этих активов (пайщикам) будет выделена пропорциональная доля в этом ПИФ(е).

Если вы, как клиент, владеете долями в попавших под заморозку фондах, то после этой реорганизации вы станете владельцем долей уже в двух фондах.

☑️ Что это дает для владельцев паев/долей:

Результатом будет возможность продать паи/доли в фонде с "хорошими" активами в любой момент времени и забрать ваши деньги. Для многих клиентов, у кого доля в "хороших" активах более 90%, это уже решит проблему. Другим же, придется ждать окна возможностей, когда получится реализовать "плохие" активы.

При этом реализация плохих активов, будет похожа именно на "банкротство" компании с реализацией имущества, ну и с последующей выплатой полученных от реализации средств кредиторам. Обычно такие реализации происходят с большим дисконтом к стоимости имущества и кредиторы получают меньше вложенного.

👍6🤔4

☑️ Как разделяют фонды с "плохими" активами на группы и чем они отличаются:

▪️ ПИФ, в которых под блокировку подпали до 10% активов.

По этой группе регулятор готов разрешить запуск с условием переоценки заблокированных активов — не исключено, что она будет сделана с дисконтом. Мое понимание, по этим фондам будет проведена частичная переоценка активов, при этом оценка активам будет даваться не через рыночные котировки, а через классические методы оценочного бизнеса, оценку справедливой стоимости. По моей оценке - эта группа фондов позволит пайщикам выйти в деньги с небольшими потерями и в удобный для пайщиков момент (пайщики смогут дождаться восстановления рынка, или не дожидаться его)

📌 «Активы должны оцениваться по стандарту МСФО, который предусматривает оценку справедливой стоимости с соблюдением основных принципов этой оценки. Управляющие компании, НАУФОР и представители Банка России работают над дополнениями в стандарт, где будет прописано отдельно, что и как оценивать в текущей ситуации. Таким образом, для всех управляющих компаний будет работать единый стандарт оценки заблокированных активов», — пояснил Красинский

▪️ ПИФ, в которых под блокировку подпали от 10% до 90% активов.

Распродажа "плохих" активов в таком фонде будет происходить по мере возможности, c постепенным распределением средств от реализуемого имущества. Таким образом ликвидация фонда будет постепенной, растянутой во времени. Это, возможно, позволит выбрать момент/поторговаться и немного снизить убытки от продажи этих активов.

▪️ ПИФ, в которых под блокировку подпали более 90% активов.

В этом виде фонда будет применяться тот же самый принцип, за исключением того, что он целиком будет ликвидироваться при наличии возможности продажи активов. Я читаю это так: "при малейшей возможности и по любой цене."

📎 по материалам статьи РБК

▪️ ПИФ, в которых под блокировку подпали до 10% активов.

По этой группе регулятор готов разрешить запуск с условием переоценки заблокированных активов — не исключено, что она будет сделана с дисконтом. Мое понимание, по этим фондам будет проведена частичная переоценка активов, при этом оценка активам будет даваться не через рыночные котировки, а через классические методы оценочного бизнеса, оценку справедливой стоимости. По моей оценке - эта группа фондов позволит пайщикам выйти в деньги с небольшими потерями и в удобный для пайщиков момент (пайщики смогут дождаться восстановления рынка, или не дожидаться его)

📌 «Активы должны оцениваться по стандарту МСФО, который предусматривает оценку справедливой стоимости с соблюдением основных принципов этой оценки. Управляющие компании, НАУФОР и представители Банка России работают над дополнениями в стандарт, где будет прописано отдельно, что и как оценивать в текущей ситуации. Таким образом, для всех управляющих компаний будет работать единый стандарт оценки заблокированных активов», — пояснил Красинский

▪️ ПИФ, в которых под блокировку подпали от 10% до 90% активов.

Распродажа "плохих" активов в таком фонде будет происходить по мере возможности, c постепенным распределением средств от реализуемого имущества. Таким образом ликвидация фонда будет постепенной, растянутой во времени. Это, возможно, позволит выбрать момент/поторговаться и немного снизить убытки от продажи этих активов.

▪️ ПИФ, в которых под блокировку подпали более 90% активов.

В этом виде фонда будет применяться тот же самый принцип, за исключением того, что он целиком будет ликвидироваться при наличии возможности продажи активов. Я читаю это так: "при малейшей возможности и по любой цене."

📎 по материалам статьи РБК

РБК Инвестиции

ЦБ представил план по запуску торгов ПИФ с заблокированными активами

ЦБ предложил разделить активы в ПИФ и ждать окно возможностей для продажи той их части, которая находится под блокировкой. В России 2,7 млн пайщиков, которых затронула эта проблема. Банк России готовит запуск работы паевых инвестиционных фондов (ПИФ) с заблокированными…

👍5

⚠️ Получился какой-то огромный и сложный пост. А если укладывать всю суть в несколько предложений, то:

Предложенная схема, по сути, выпускает тех, кто держит фонды лишь с небольшой долей заблокированных активов.

А для остальных - вариант продажи "в любой момент, по любой цене". Фактически, это мягкая форма сказать людям с заблокированными активами... с этими активами ВСЁ.

Предложенная схема, по сути, выпускает тех, кто держит фонды лишь с небольшой долей заблокированных активов.

А для остальных - вариант продажи "в любой момент, по любой цене". Фактически, это мягкая форма сказать людям с заблокированными активами... с этими активами ВСЁ.

😢8

📢 Путин отменил обязательную продажу половины валютной выручки экспортерами.

Президент России Владимир Путин отменил своим указом требование об обязательной продаже 50% валютной выручки.

Согласно указу, резиденты-участники внешнеэкономической деятельности обязаны осуществлять продажу иностранной валюты «в размере, определенном правительственной комиссией по контролю за осуществлением иностранных инвестиций в Российской Федерации, в срок, установленный советом директоров Центральною банка».

🏦 Чуть ранее "Тинькофф банк" объявил о том, что с 23 июня вводится комиссия за обслуживание валютных счетов в долларах, евро, фунтах и швейцарских франках, при балансе более 1000 у.е. Комиссия составит 12% годовых, а списание будет происходить ежедневно.

Уверен, позиция "Тинькофф" банка была скоординирована с финансовыми властями. И скоро за "Тиньковым" последуют и многие другие банки (если вообще не все).

🏭 Отмена обязательной валютной выручки, в совокупности с комиссиями по валютным счетам приведет к тому, что экспортеры будут добровольно-принудительно продавать валютную выручку за рубли, стараясь избежать комиссионных затрат. А оставлять валюту будут по минимуму, стараясь ориентироваться лишь на предстоящие необходимые затраты.

Такие меры могли бы привести к оттоку капитала из страны. Экспортеры могли бы выводить валютные средства на собственные иностранные счета, но не будут этого делать. Вероятность того, что такие выведенные средства будут заморожены за пределами России, а далее конфискованы, с каждым днем возрастает.

⚠️ Тренд на вытеснение валюты из российской экономики продолжается. Но путь, которым этот процесс идет, отличается от того, который существовал в СССР. Заградительным указам, пришли на смену заградительные комиссии. Почти рыночный механизм.

Президент России Владимир Путин отменил своим указом требование об обязательной продаже 50% валютной выручки.

Согласно указу, резиденты-участники внешнеэкономической деятельности обязаны осуществлять продажу иностранной валюты «в размере, определенном правительственной комиссией по контролю за осуществлением иностранных инвестиций в Российской Федерации, в срок, установленный советом директоров Центральною банка».

🏦 Чуть ранее "Тинькофф банк" объявил о том, что с 23 июня вводится комиссия за обслуживание валютных счетов в долларах, евро, фунтах и швейцарских франках, при балансе более 1000 у.е. Комиссия составит 12% годовых, а списание будет происходить ежедневно.

Уверен, позиция "Тинькофф" банка была скоординирована с финансовыми властями. И скоро за "Тиньковым" последуют и многие другие банки (если вообще не все).

🏭 Отмена обязательной валютной выручки, в совокупности с комиссиями по валютным счетам приведет к тому, что экспортеры будут добровольно-принудительно продавать валютную выручку за рубли, стараясь избежать комиссионных затрат. А оставлять валюту будут по минимуму, стараясь ориентироваться лишь на предстоящие необходимые затраты.

Такие меры могли бы привести к оттоку капитала из страны. Экспортеры могли бы выводить валютные средства на собственные иностранные счета, но не будут этого делать. Вероятность того, что такие выведенные средства будут заморожены за пределами России, а далее конфискованы, с каждым днем возрастает.

⚠️ Тренд на вытеснение валюты из российской экономики продолжается. Но путь, которым этот процесс идет, отличается от того, который существовал в СССР. Заградительным указам, пришли на смену заградительные комиссии. Почти рыночный механизм.

👍11😁2

Forwarded from Conomy

Завтра ЦБ примет решение по ключевой ставке (текущее значение 11%). Как вы думаете, как сильно будет опущена ставка на следующем заседании?

Anonymous Poll

3%

До 10,5%

22%

До 10%

35%

До 9,5%

26%

До 9%

10%

До 8,5%

3%

Снижения не будет, все что хотели сделали на экстренном заседании.

🤔4