Обзор Сбера - уже в InveStory Private

В нашем свежем материале про Сбер мы собрали всё самое важное, что надо понимать для покупки сильно просевших акций банка.

✅ Обсудили недооценку по P/B, P/E и дивдоходности

✅ Добавили прогнозы по дивидендам + историю выплат дивидендов + историю закрытия дивидендных гэпов

✅ Обозначили целевую цену по акциям + привели прогнозы инвест-домов

Присоединиться к IS Private ⬇️

@investoryprivate_bot

В нашем свежем материале про Сбер мы собрали всё самое важное, что надо понимать для покупки сильно просевших акций банка.

✅ Обсудили недооценку по P/B, P/E и дивдоходности

✅ Добавили прогнозы по дивидендам + историю выплат дивидендов + историю закрытия дивидендных гэпов

✅ Обозначили целевую цену по акциям + привели прогнозы инвест-домов

Присоединиться к IS Private ⬇️

@investoryprivate_bot

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Сбербанк ($SBER $SBERP) - крупнейший банк России и Европы по числу клиентов (>100 млн человек в России). Во владении государства находятся 50% + 1 акция, остальное - в свободном обращении.

1. По фундаментальным метрикам Сбер является одним из лучших банков Европы (доходность капитала, ROE >20% при среднем показателе Европы ~5-6%)

2. При такой доходности, Сбер по текущей цене стоит <1 капитала (P/BV < 1x) и P/E ~4x - рекордная недооценка среди "аналогов"

3. Дивидендная доходность Сбера (~27 / 230 руб. = 11.74%) за 2021г (по данным РСБУ) банк заработал рекордные 1.23 трлн. руб. чистой прибыли

4. Развитие экосистемы: цель Банка к 2030-му году зарабатывать от небанковского бизнеса больше, чем от банковского. Долгосрочный драйвер.

Цель - 450 в течение 2022г при снижении геополитической напряженности.

Подробный обзор в IS Private ▶️ @investoryprivate_bot

1. По фундаментальным метрикам Сбер является одним из лучших банков Европы (доходность капитала, ROE >20% при среднем показателе Европы ~5-6%)

2. При такой доходности, Сбер по текущей цене стоит <1 капитала (P/BV < 1x) и P/E ~4x - рекордная недооценка среди "аналогов"

3. Дивидендная доходность Сбера (~27 / 230 руб. = 11.74%) за 2021г (по данным РСБУ) банк заработал рекордные 1.23 трлн. руб. чистой прибыли

4. Развитие экосистемы: цель Банка к 2030-му году зарабатывать от небанковского бизнеса больше, чем от банковского. Долгосрочный драйвер.

Цель - 450 в течение 2022г при снижении геополитической напряженности.

Подробный обзор в IS Private ▶️ @investoryprivate_bot

💼 Портфель Антикризисный - спасает капитал при обвале рынка

У нас в InveStory Private в рамках тарифов Optimum+ и Premium+ даётся доступ к закрытому каналу про облигации. В нём мы ведём два дополнительных портфеля (помимо трёх в IS Private), один из них - Антикризисный.

Почему портфель Антикризисный особенно актуален сейчас?

🔴 На рынках царит неопределённость. В России акции летают вверх-вниз на геополитике, в США собираются повышать процентные ставки (и рынок пока не понимает, насколько сильно), в Китае инвесторы до сих пор с недоверием относятся к властям после того, что мы видели в 2021 году. Инвесторам в акции придётся привыкать к повышенной волатильности.

🔴 Облигации за рубежом дают околонулевую доходность, а российские ОФЗ находятся под давлением из-за геополитики и роста процентных ставок. В Антикризисном портфеле мы управляем рисками сразу по нескольким направлениям: снижаем геополитические риски за счет качественных корпоративных облигаций, защищаемся от повышения процентых ставок через облигации с плавающей ставкой (они же "флоатеры"), минимизируем валютный риск через добавление в портфель ETF на еврооблигации. В совокупности это делает Антикризисный портфель максимально устойчивым к просадкам.

🔴 Если отбирать акции без опыта - просто сложно, то отбирать качественные облигации и другие защитные инструменты - ещё сложнее. Но мы знаем, что делаем - ведением портфеля занимаются профессионалы с 10+ летним опытом на рынке облигаций.

✅ Портфель Антикризисный - портфель защитных инструментов, которые спасут ваш капитал от потрясений на фондовом рынке. Эксклюзивно в тарифах Optimum+ и Premium+.

В наших следующих постах мы поговорим об отличиях инвестирования с Антикризисным портфелем в сравнении с ОФЗ и ETF на корпоративные облигации (такие, как FXRU).

Присоединиться к IS Private ⬇️

@investoryprivate_bot

У нас в InveStory Private в рамках тарифов Optimum+ и Premium+ даётся доступ к закрытому каналу про облигации. В нём мы ведём два дополнительных портфеля (помимо трёх в IS Private), один из них - Антикризисный.

Почему портфель Антикризисный особенно актуален сейчас?

🔴 На рынках царит неопределённость. В России акции летают вверх-вниз на геополитике, в США собираются повышать процентные ставки (и рынок пока не понимает, насколько сильно), в Китае инвесторы до сих пор с недоверием относятся к властям после того, что мы видели в 2021 году. Инвесторам в акции придётся привыкать к повышенной волатильности.

🔴 Облигации за рубежом дают околонулевую доходность, а российские ОФЗ находятся под давлением из-за геополитики и роста процентных ставок. В Антикризисном портфеле мы управляем рисками сразу по нескольким направлениям: снижаем геополитические риски за счет качественных корпоративных облигаций, защищаемся от повышения процентых ставок через облигации с плавающей ставкой (они же "флоатеры"), минимизируем валютный риск через добавление в портфель ETF на еврооблигации. В совокупности это делает Антикризисный портфель максимально устойчивым к просадкам.

🔴 Если отбирать акции без опыта - просто сложно, то отбирать качественные облигации и другие защитные инструменты - ещё сложнее. Но мы знаем, что делаем - ведением портфеля занимаются профессионалы с 10+ летним опытом на рынке облигаций.

✅ Портфель Антикризисный - портфель защитных инструментов, которые спасут ваш капитал от потрясений на фондовом рынке. Эксклюзивно в тарифах Optimum+ и Premium+.

В наших следующих постах мы поговорим об отличиях инвестирования с Антикризисным портфелем в сравнении с ОФЗ и ETF на корпоративные облигации (такие, как FXRU).

Присоединиться к IS Private ⬇️

@investoryprivate_bot

🇷🇺 Про падение российского рынка

Недавний обвал росрынка примечателен не только тем, что это было самое крупное дневное падение с марта 2020 года.

На графике - динамика индекса RDX (не путать с РТС), который состоит из 15 наиболее ликвидных депозитарных расписок крупнейших российских компаний. Для индекса используются депозитарные расписки, торгующиеся на Лондонской бирже. То есть речь идёт про 1) наиболее ликвидные 2) максимально доступные для иностранцев российские акции.

А теперь смотрим хронологию событий:

▪️События в Крыму привели к переоценке индекса RDX по P/E на -20%.

▪️На падении нефти в 2016 году до локальных минимумов (~$30-35 за баррель), а также на добавлении отдельных лиц и компаний в санкционный список SDN индекс RDX "скорректировался" на -25% по мультипликатору P/E.

▪️На санкциях в отношении Русала в 2018 году индекс RDX в очередной раз переоценился на -20% по P/E.

▪️В 2020 году после обвала в нефти негативная переоценка составила -20%.

▪️Наконец, с ноября 2021 по январь 2022 негативная переоценка по P/E составила уже -30% - сильнее, чем когда-либо раньше с 2014 года.

По форвардному P/E российские акции вернулись на исторически средний минимум: 5х сейчас против ~9х в ноябре 2021. С этой точки зрения падение хоть и болезненное, но в целом типичное - мы просто в очередной раз откатились на уровень, где инвесторы думают про геополитику, а не фундаментал.

@investoryprivate_bot

Недавний обвал росрынка примечателен не только тем, что это было самое крупное дневное падение с марта 2020 года.

На графике - динамика индекса RDX (не путать с РТС), который состоит из 15 наиболее ликвидных депозитарных расписок крупнейших российских компаний. Для индекса используются депозитарные расписки, торгующиеся на Лондонской бирже. То есть речь идёт про 1) наиболее ликвидные 2) максимально доступные для иностранцев российские акции.

А теперь смотрим хронологию событий:

▪️События в Крыму привели к переоценке индекса RDX по P/E на -20%.

▪️На падении нефти в 2016 году до локальных минимумов (~$30-35 за баррель), а также на добавлении отдельных лиц и компаний в санкционный список SDN индекс RDX "скорректировался" на -25% по мультипликатору P/E.

▪️На санкциях в отношении Русала в 2018 году индекс RDX в очередной раз переоценился на -20% по P/E.

▪️В 2020 году после обвала в нефти негативная переоценка составила -20%.

▪️Наконец, с ноября 2021 по январь 2022 негативная переоценка по P/E составила уже -30% - сильнее, чем когда-либо раньше с 2014 года.

По форвардному P/E российские акции вернулись на исторически средний минимум: 5х сейчас против ~9х в ноябре 2021. С этой точки зрения падение хоть и болезненное, но в целом типичное - мы просто в очередной раз откатились на уровень, где инвесторы думают про геополитику, а не фундаментал.

@investoryprivate_bot

{kind=link}

Портфель Антикризисный, ОФЗ и корпоративные облигации - в чём отличия для инвестора?

Вчера мы рассказывали про портфель Антикризисный. Сегодня поговорим про отличия инвестирования в ОФЗ, корпоративные облигации и Антикризисный портфель.

▪️ОФЗ - российские гособлигации, валюта - рубль. ОФЗ сейчас по-полной "впитывают" всевозможные риски, связанные с Россией: повышение ставок, падение рубля, геополитика. Однако при грамотном тайминге покупки ОФЗ в ближайший год будут одним из главных источников доходности на российском рынке облигаций.

▪️FXRU ETF и ПИФы на корпоративные облигации, валюта - рубль/доллар/евро. FXRU ETF - это низкодоходные евробонды российских компаний с хорошей диверсификацией. При обвале рубля FXRU ETF показывает себя лучше ОФЗ за счет диверсфикации по валютам, но в целом высокой доходности ждать не стоит. Нормального рублёвого ETF на корпоративные облигации по факту не существует, но зато есть паевые фонды (они же ПИФы) на российские корп. облигации в рублях. Однако большинство активных управляющих за 2021-й год не смогли добиться убедительных результатов: например ПИФ Альфа Капитал Облигации Плюс вырос на 0.6%, а ПИФ Сбербанк Илья Муромец снизился на 1.3%. Наш основной облигационный портфель, кстати, заработал 9% доходности в очень сложный 2021-й.

▪️Портфель Антикризисный, валюта - рубль (с долларовой позицией). Наша цель - обеспечить минимальную просадку в периоды высокой волатильности, но при этом показать доходность выше инфляции. В рамках портфеля мы задействуем и ОФЗ, и корпоративные облигации - но очень тщательно подбираем момент покупки, позициями при этом управляем активно. Всё покупаем за рубли (что плюс с точки зрения удобства), но при этом отдельные активы имеют экспозицию на доллар. Мы собирали портфель на протяжении последних месяцев 2021-го года.

С начала года результаты следующие:

FXRU -0.73%

RGBI (индекс российских гособлигаций) -4.71%

Портфель Антикризисный -0.2%

С начала года - не самый показательный период для сравнения в данном случае, но уже сейчас видно, что нам удалось избежать просадки на геополитике и в целом минимизировать риски портфеля. За этот год мы настроены показать неплохой плюс по портфелю при предельно минимальной волатильности.

✅ Портфель Антикризисный - портфель защитных инструментов, которые спасут ваш капитал от потрясений на фондовом рынке. Эксклюзивно в тарифах Optimum+ и Premium+.

Присоединиться к IS Private ⬇️

@investoryprivate_bot

Вчера мы рассказывали про портфель Антикризисный. Сегодня поговорим про отличия инвестирования в ОФЗ, корпоративные облигации и Антикризисный портфель.

▪️ОФЗ - российские гособлигации, валюта - рубль. ОФЗ сейчас по-полной "впитывают" всевозможные риски, связанные с Россией: повышение ставок, падение рубля, геополитика. Однако при грамотном тайминге покупки ОФЗ в ближайший год будут одним из главных источников доходности на российском рынке облигаций.

▪️FXRU ETF и ПИФы на корпоративные облигации, валюта - рубль/доллар/евро. FXRU ETF - это низкодоходные евробонды российских компаний с хорошей диверсификацией. При обвале рубля FXRU ETF показывает себя лучше ОФЗ за счет диверсфикации по валютам, но в целом высокой доходности ждать не стоит. Нормального рублёвого ETF на корпоративные облигации по факту не существует, но зато есть паевые фонды (они же ПИФы) на российские корп. облигации в рублях. Однако большинство активных управляющих за 2021-й год не смогли добиться убедительных результатов: например ПИФ Альфа Капитал Облигации Плюс вырос на 0.6%, а ПИФ Сбербанк Илья Муромец снизился на 1.3%. Наш основной облигационный портфель, кстати, заработал 9% доходности в очень сложный 2021-й.

▪️Портфель Антикризисный, валюта - рубль (с долларовой позицией). Наша цель - обеспечить минимальную просадку в периоды высокой волатильности, но при этом показать доходность выше инфляции. В рамках портфеля мы задействуем и ОФЗ, и корпоративные облигации - но очень тщательно подбираем момент покупки, позициями при этом управляем активно. Всё покупаем за рубли (что плюс с точки зрения удобства), но при этом отдельные активы имеют экспозицию на доллар. Мы собирали портфель на протяжении последних месяцев 2021-го года.

С начала года результаты следующие:

FXRU -0.73%

RGBI (индекс российских гособлигаций) -4.71%

Портфель Антикризисный -0.2%

С начала года - не самый показательный период для сравнения в данном случае, но уже сейчас видно, что нам удалось избежать просадки на геополитике и в целом минимизировать риски портфеля. За этот год мы настроены показать неплохой плюс по портфелю при предельно минимальной волатильности.

✅ Портфель Антикризисный - портфель защитных инструментов, которые спасут ваш капитал от потрясений на фондовом рынке. Эксклюзивно в тарифах Optimum+ и Premium+.

Присоединиться к IS Private ⬇️

@investoryprivate_bot

This media is not supported in your browser

VIEW IN TELEGRAM

Netflix ($NFLX) - крупнейший в мире видеостриминговый сервис.

Компания отчиталась вчера после закрытия рынков, на пост-маркете акции упали на 20%: всему виной замедление роста количества подписчиков. Аналитики ожидали +8.5 млн новых подписчиков, Netflix показал рост всего +8.28 млн. С пика в ноябре NFLX рухнул на 40%.

Прогноз на 1кв 2022г разочаровал еще сильнее: прогноз по выручке - $7.9 млрд, это сильно ниже консенсуса $8.12 млрд. Самое страшное - прогноз по подписчикам: менеджмент ожидает всего +2.5 млн, на две трети (!!!) ниже ожидаемого аналитиками прироста +6.26 млн.

Но это не всё: компания повышает цены на подписку в США. С ценой $15.49/месяц подписка Netflix теперь дороже, чем на HBO Max - главного конкурента, который наоборот предлагает 20% скидку для новых подписчиков, то есть за $11.99 в месяц (дешевле $NFLX на 20+%).

🎯 Сейчас целевая цена у аналитиков - $640 за акцию. Компании всё сложнее расти, конкуренция огромная. Ждём понижения рейтингов со стороны аналитиков в ближайшее время.

Компания отчиталась вчера после закрытия рынков, на пост-маркете акции упали на 20%: всему виной замедление роста количества подписчиков. Аналитики ожидали +8.5 млн новых подписчиков, Netflix показал рост всего +8.28 млн. С пика в ноябре NFLX рухнул на 40%.

Прогноз на 1кв 2022г разочаровал еще сильнее: прогноз по выручке - $7.9 млрд, это сильно ниже консенсуса $8.12 млрд. Самое страшное - прогноз по подписчикам: менеджмент ожидает всего +2.5 млн, на две трети (!!!) ниже ожидаемого аналитиками прироста +6.26 млн.

Но это не всё: компания повышает цены на подписку в США. С ценой $15.49/месяц подписка Netflix теперь дороже, чем на HBO Max - главного конкурента, который наоборот предлагает 20% скидку для новых подписчиков, то есть за $11.99 в месяц (дешевле $NFLX на 20+%).

🎯 Сейчас целевая цена у аналитиков - $640 за акцию. Компании всё сложнее расти, конкуренция огромная. Ждём понижения рейтингов со стороны аналитиков в ближайшее время.

Forwarded from BondStory Private

Дефолт OR Group - на что стоило обратить внимание?

20 января Обувь России допустила технический дефолт по погашению выпуска БО-07 на 592 млн рублей в связи с отсутствием средств на расчетном счете. Примечательно, что купон по выпуску был выплачен, но на погашение облигаций денег уже не осталось.

Еще в марте 2021 года мы подготовили разбор холдинга Обувь России/OR Group, в котором прогнозировали дефолт эмитента и рекомендовали продавать облигации при их наличии в портфеле.

Разбор эмитента проводился на нашем публичном канале по ссылкам:

Часть 1. Описание компании, влияние пандемии и ребрендинг

Часть 2. Обувной рынок России

Часть 3. Беды с финансами

Часть 4. Еще большие беды с долгом

Часть 5. Микрокредитование - спасет или добьет?

Часть 6. Сможет ли компания распродать запасы? (если они существуют)

Часть 7. Риски критической долговой нагрузки

Часть 8. Итоги

Ключевыми проблемами компании на момент анализа были:

⁃ Тотальное недоверие инвесторов;

⁃ Стагнация основного бизнеса (продажа обуви) и проблемность побочного (микрокредитование);

⁃ Негативная динамика рынка;

⁃ Острый дефицит ликвидности;

⁃ Агрессивный рост запасов, которым (вероятно) никогда не суждено стать проданными;

⁃ Критическая долговая нагрузка;

⁃ Отрицательный свободный денежный поток.

Уже в марте 2021 года было понятно, что даже если компания и продолжит существовать, инвесторам/кредиторам будет тяжело. То, что действительно тяжело стало только спустя 10 месяцев - заслуга менеджмента, который весь прошлый год предпринимал множество значимых решений для сохранения бизнеса.

В понедельник мы расскажем о том, что происходило с компанией после нашей публикации и как можно было понять, что ситуация только ухудшается.

20 января Обувь России допустила технический дефолт по погашению выпуска БО-07 на 592 млн рублей в связи с отсутствием средств на расчетном счете. Примечательно, что купон по выпуску был выплачен, но на погашение облигаций денег уже не осталось.

Еще в марте 2021 года мы подготовили разбор холдинга Обувь России/OR Group, в котором прогнозировали дефолт эмитента и рекомендовали продавать облигации при их наличии в портфеле.

Разбор эмитента проводился на нашем публичном канале по ссылкам:

Часть 1. Описание компании, влияние пандемии и ребрендинг

Часть 2. Обувной рынок России

Часть 3. Беды с финансами

Часть 4. Еще большие беды с долгом

Часть 5. Микрокредитование - спасет или добьет?

Часть 6. Сможет ли компания распродать запасы? (если они существуют)

Часть 7. Риски критической долговой нагрузки

Часть 8. Итоги

Ключевыми проблемами компании на момент анализа были:

⁃ Тотальное недоверие инвесторов;

⁃ Стагнация основного бизнеса (продажа обуви) и проблемность побочного (микрокредитование);

⁃ Негативная динамика рынка;

⁃ Острый дефицит ликвидности;

⁃ Агрессивный рост запасов, которым (вероятно) никогда не суждено стать проданными;

⁃ Критическая долговая нагрузка;

⁃ Отрицательный свободный денежный поток.

Уже в марте 2021 года было понятно, что даже если компания и продолжит существовать, инвесторам/кредиторам будет тяжело. То, что действительно тяжело стало только спустя 10 месяцев - заслуга менеджмента, который весь прошлый год предпринимал множество значимых решений для сохранения бизнеса.

В понедельник мы расскажем о том, что происходило с компанией после нашей публикации и как можно было понять, что ситуация только ухудшается.

🦠 Омикрона уже можно не бояться?

Пока российский рынок падает на геополитике, а американский - из-за переоценённости и на страхах вокруг роста процентных ставок, из виду потерялся важный фактор - ситуация с коронавирусом.

Мы по-прежнему считаем, что Омикрон уже не будет сильно влиять на мировую экономику и рынки, но должны сделать оговорку: риск негативного сценария тоже всё ещё существует. Число инфицированных резко растёт из-за способности Омикрона обходить иммунитет, а смертность не растёт не столько из-за того, что Омикрон менее опасен, а из-за того, что уже достаточно много людей переболело и/или вакцинировалось. При этом точно понятно, что для вакцинированых риск заболеть стал заметно выше.

Отдельно следим за темпами вакцинации в развитых странах, которые заметно снизились с пика. На пике в 2021 году вакцинировали ~0.7% населения развитых стран в день, сейчас всего ~0.1%.

Главный вопрос - как будут реагировать правительства, если смертность внезапно начнёт расти. Если это произойдет, то для рынков будет еще один повод "переодеться в красное". Так что даже с учётом нашего оптимистичного взгляда на ситуацию с ковидом, мы продолжаем внимательно наблюдать за цифрами заболеваемости/смертности.

@investoryprivate_bot

Пока российский рынок падает на геополитике, а американский - из-за переоценённости и на страхах вокруг роста процентных ставок, из виду потерялся важный фактор - ситуация с коронавирусом.

Мы по-прежнему считаем, что Омикрон уже не будет сильно влиять на мировую экономику и рынки, но должны сделать оговорку: риск негативного сценария тоже всё ещё существует. Число инфицированных резко растёт из-за способности Омикрона обходить иммунитет, а смертность не растёт не столько из-за того, что Омикрон менее опасен, а из-за того, что уже достаточно много людей переболело и/или вакцинировалось. При этом точно понятно, что для вакцинированых риск заболеть стал заметно выше.

Отдельно следим за темпами вакцинации в развитых странах, которые заметно снизились с пика. На пике в 2021 году вакцинировали ~0.7% населения развитых стран в день, сейчас всего ~0.1%.

Главный вопрос - как будут реагировать правительства, если смертность внезапно начнёт расти. Если это произойдет, то для рынков будет еще один повод "переодеться в красное". Так что даже с учётом нашего оптимистичного взгляда на ситуацию с ковидом, мы продолжаем внимательно наблюдать за цифрами заболеваемости/смертности.

@investoryprivate_bot

{kind=link}

💥«Беседы о рынке» Обвал российского рынка. Какие акции купить?

Новое видео на YouTube-канале InveStory.

СМОТРЕТЬ ВИДЕО

Новая рубрика - «Беседы о рынке». Обсуждаем обвал российского рынка, причины падения. Что будет дальше? Прогноз InveStory. Какие акции купить. Об этом и о многом другом в нашем новом ролике.

0:27 Обвал российского рынка

3:33 Основная причина падения - это?

5:49 Нефть и Лукойл

9:20 Нерезиденты выходят?

11:31 Сбербанк

15:50 Что будет дальше?

21:56 Какие акции купить

24:55 Портфель Антикризисный

Приятного просмотра! @investorylife

Новое видео на YouTube-канале InveStory.

СМОТРЕТЬ ВИДЕО

Новая рубрика - «Беседы о рынке». Обсуждаем обвал российского рынка, причины падения. Что будет дальше? Прогноз InveStory. Какие акции купить. Об этом и о многом другом в нашем новом ролике.

0:27 Обвал российского рынка

3:33 Основная причина падения - это?

5:49 Нефть и Лукойл

9:20 Нерезиденты выходят?

11:31 Сбербанк

15:50 Что будет дальше?

21:56 Какие акции купить

24:55 Портфель Антикризисный

Приятного просмотра! @investorylife

{kind=link}

🇷🇺Эвакуируемся из российского рынка?

Инвестору в российские акции непросто сохранять спокойствие, когда из каждого чайника говорят про скорое наступление 🇷🇺 на 🇺🇦. Теперь вот 🇺🇸 планируют эвакуировать семьи дипломатов из 🇺🇦, что в очередной раз подогрело негативный сентимент в росакциях.

Мы же продолжаем считать, что крайне маловероятна, и вот почему:

▪️🇷🇺 ставит своей целью обеспечение долгосрочной безопасности возле своих границ. Военные действия в отношении 🇺🇦 никаким образом не могут решить эту задачу. Прийти и насильно "обезоружить" целую страну в принципе не может являться долгосрочным решением проблемы.

▪️Новые санкции будут гораздо более жесткими для 🇷🇺, при этом они затронут буквально весь мир. Для 🇺🇸 и 🇪🇺 ситуация особенно опасна резким взлётом цен на ресурсы, что приведёт к продолжению периода высокой инфляции со всеми вытекающими для западных политиков. Долгосрочно новые санкции загонят 🇷🇺 в такой экономический тупик, по сравнению с которым текущая ситуация покажется цветочками.

▪️Для 🇨🇳 и Си Цзиньпиня лично крайне нежелателен военный конфликт в Европе в период Олимпийских игр. Зимние ОИ-2022 - важное для китайских властей мероприятие с имиджевой точки зрения. При этом формально в период проведения ОИ в мире действует Олимпийское перемирие, которое предписывает всем участникам всех действующих конфликтов временно прекратить военные действия. Олимпийское перемирие в этом году начинается с 28 января и заканчивается 20 марта. По данным Bloomberg, Си Цзиньпин лично попросил Путина не начинать военные действия.

▪️Переговоры между 🇷🇺 и 🇺🇸 всё ещё продолжаются. Позиция 🇷🇺 начинает смягчаться: вместо безоговорочного возврата НАТО к границам 1997 года будет достаточно, если 🇺🇸 обязуется не голосовать за возможное вступление 🇺🇦 и других стран в НАТО (если подобное голосование вообще когда-либо состоится).

Оговоримся, что мы приводим рациональные аргументы в пользу мирного решения вопроса. Политика, увы, не всегда рациональна, и в этом кроется главный риск не только для рынков, и но и для благополучия мира в целом.

@investoryprivate_bot

Инвестору в российские акции непросто сохранять спокойствие, когда из каждого чайника говорят про скорое наступление 🇷🇺 на 🇺🇦. Теперь вот 🇺🇸 планируют эвакуировать семьи дипломатов из 🇺🇦, что в очередной раз подогрело негативный сентимент в росакциях.

Мы же продолжаем считать, что крайне маловероятна, и вот почему:

▪️🇷🇺 ставит своей целью обеспечение долгосрочной безопасности возле своих границ. Военные действия в отношении 🇺🇦 никаким образом не могут решить эту задачу. Прийти и насильно "обезоружить" целую страну в принципе не может являться долгосрочным решением проблемы.

▪️Новые санкции будут гораздо более жесткими для 🇷🇺, при этом они затронут буквально весь мир. Для 🇺🇸 и 🇪🇺 ситуация особенно опасна резким взлётом цен на ресурсы, что приведёт к продолжению периода высокой инфляции со всеми вытекающими для западных политиков. Долгосрочно новые санкции загонят 🇷🇺 в такой экономический тупик, по сравнению с которым текущая ситуация покажется цветочками.

▪️Для 🇨🇳 и Си Цзиньпиня лично крайне нежелателен военный конфликт в Европе в период Олимпийских игр. Зимние ОИ-2022 - важное для китайских властей мероприятие с имиджевой точки зрения. При этом формально в период проведения ОИ в мире действует Олимпийское перемирие, которое предписывает всем участникам всех действующих конфликтов временно прекратить военные действия. Олимпийское перемирие в этом году начинается с 28 января и заканчивается 20 марта. По данным Bloomberg, Си Цзиньпин лично попросил Путина не начинать военные действия.

▪️Переговоры между 🇷🇺 и 🇺🇸 всё ещё продолжаются. Позиция 🇷🇺 начинает смягчаться: вместо безоговорочного возврата НАТО к границам 1997 года будет достаточно, если 🇺🇸 обязуется не голосовать за возможное вступление 🇺🇦 и других стран в НАТО (если подобное голосование вообще когда-либо состоится).

Оговоримся, что мы приводим рациональные аргументы в пользу мирного решения вопроса. Политика, увы, не всегда рациональна, и в этом кроется главный риск не только для рынков, и но и для благополучия мира в целом.

@investoryprivate_bot

🥇 Зачем золото в портфеле

Сегодняшний рынок наглядно отвечает зачем. Пока так называемое "цифровое золото" отправляется в полный нокаут, российский рынок колбасит из-за геополитики, а S&P500 достиг 10% коррекции с локальных максимумов, золото практически стоит на месте.

Справедливости ради, несколько ремарок:

▪️Золотодобытчики чувствуют себя хуже, чем само золото, но лучше, чем рынок в целом. С другой стороны, золотодобытчики вроде Полиметалла также дают хорошую дивдоходность (>7-8%), что позволяет компенсировать эффект от падения акций.

▪️Долгосрочно золото именно в виде драгметалла держать всё-таки не стоит - по доходности точно не сможете выиграть у рынка. А вот золото как биржевой инструмент для кратко-среднесрочного управления рисками вполне может подойти.

Кстати, на фоне роста процентных ставок в США для долгосрочных инвесторов, возможно, в этом году будет одна из лучших возможностей купить Полюс по цене ниже 10к за акцию. Покупка будет оправдана с прицелом под запуск крупнейшего в мире месторождения Сухой Лог, которое позволит удвоить и запасы, и производство золота. Но подробнее об этом мы еще поговорим с подписчиками InveStory Private.

А пока - всем хорошего вечера и чтобы на вечерней/утренней сессии Мосбиржи обошлось без новых маржин-коллов 🥃

@investoryprivate_bot

Сегодняшний рынок наглядно отвечает зачем. Пока так называемое "цифровое золото" отправляется в полный нокаут, российский рынок колбасит из-за геополитики, а S&P500 достиг 10% коррекции с локальных максимумов, золото практически стоит на месте.

Справедливости ради, несколько ремарок:

▪️Золотодобытчики чувствуют себя хуже, чем само золото, но лучше, чем рынок в целом. С другой стороны, золотодобытчики вроде Полиметалла также дают хорошую дивдоходность (>7-8%), что позволяет компенсировать эффект от падения акций.

▪️Долгосрочно золото именно в виде драгметалла держать всё-таки не стоит - по доходности точно не сможете выиграть у рынка. А вот золото как биржевой инструмент для кратко-среднесрочного управления рисками вполне может подойти.

Кстати, на фоне роста процентных ставок в США для долгосрочных инвесторов, возможно, в этом году будет одна из лучших возможностей купить Полюс по цене ниже 10к за акцию. Покупка будет оправдана с прицелом под запуск крупнейшего в мире месторождения Сухой Лог, которое позволит удвоить и запасы, и производство золота. Но подробнее об этом мы еще поговорим с подписчиками InveStory Private.

А пока - всем хорошего вечера и чтобы на вечерней/утренней сессии Мосбиржи обошлось без новых маржин-коллов 🥃

@investoryprivate_bot

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Газпром ($GAZP #GAZP) - крупнейший производитель и поставщик природного газа в мире, на долю которого приходится 11% мировой добычи газа.

1. В российском нефтегазе у Газпрома самая высокая ожидаемая дивдоходность: от 16 до 19% в 2021 году (45-55 рублей на акцию) и 21-24% (>60-70 рублей) в 2022 году.

2. Долгосрочно Газпром также выглядит перспективно: к 2025 году на полную мощность выйдет Сила Сибири (это +38 млрд кубов к поставкам газа в год), компания собирается наращивать добычу СПГ. Частичный или полный отказ от украинского маршрута в пользу Северного потока-2 позволит сэкономить $2-3 млрд в год на платежах за транзит.

3. При текущих ценах на газ в Европе (>$1100 за тысячу кубов) Газпром стоит смехотворно дёшево. Акции ГП никогда не уходили в дивотсечку с дивдоходностью выше 7-8%.

Акции более чем способны вырасти до 450-500 рублей за акцию (потенциал роста 55-72% к текущей цене) на горизонте года.

PS

Вчера в рамках полного доступа IS Private открыли несколько позиций около минимума ~4220 S&P500.

1. В российском нефтегазе у Газпрома самая высокая ожидаемая дивдоходность: от 16 до 19% в 2021 году (45-55 рублей на акцию) и 21-24% (>60-70 рублей) в 2022 году.

2. Долгосрочно Газпром также выглядит перспективно: к 2025 году на полную мощность выйдет Сила Сибири (это +38 млрд кубов к поставкам газа в год), компания собирается наращивать добычу СПГ. Частичный или полный отказ от украинского маршрута в пользу Северного потока-2 позволит сэкономить $2-3 млрд в год на платежах за транзит.

3. При текущих ценах на газ в Европе (>$1100 за тысячу кубов) Газпром стоит смехотворно дёшево. Акции ГП никогда не уходили в дивотсечку с дивдоходностью выше 7-8%.

Акции более чем способны вырасти до 450-500 рублей за акцию (потенциал роста 55-72% к текущей цене) на горизонте года.

PS

Вчера в рамках полного доступа IS Private открыли несколько позиций около минимума ~4220 S&P500.

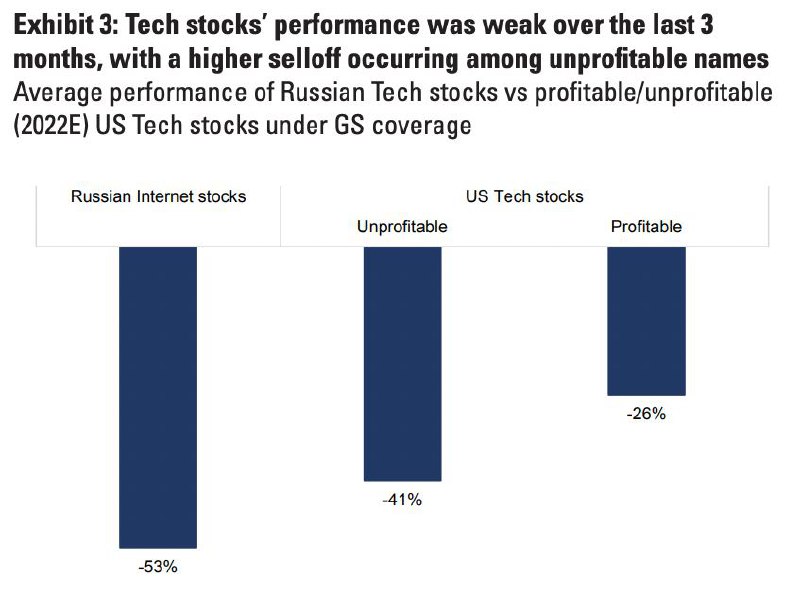

🇷🇺 Российские техи: стоит ли подбирать?

Пользуемся передышкой на российском рынке чтобы в очередной раз детально посмотреть на изрядно просевшие российские акции. Эксклюзивно для подписчиков InveStory Private мы вчера поделились долгосрочным взглядом на российскую нефтянку, а в этом посте мы поговорим про техи.

Что нужно знать про российские техи на данный момент:

▪️За последние три месяца акции 🇷🇺-техов в среднем просели на -53%, в то время как 🇺🇸-техи упали на -41%, если говорим про убыточные, и на -26%, если говорим про прибыльные. В очередной раз налицо геополитический дисконт.

▪️Больше всех пострадали VK Group (Mail.ru) и OZON: их акции просели на 75% с максимумов. Обе компании - явные кандидаты на покупку под отскок, одну из них мы даже прикупили в рамках IS Private. Goldman Sachs оценивает потенциал роста для акций OZON и VK Group в 140% и 37% соответственно.

▪️Самым очевидным вариантом на среднесрок является Яндекс. Здесь всё просто: у компании диверсифицированный бизнес (пусть и с оговорками), самая большая база лояльных клиентов в рамках Яндекс.Плюс и потенциал переоценки в случае успеха беспилотных автомобилей. Апсайд 96% у аналитиков GS.

▪️Также неплохо смотрится HeadHunter: менеджмент ждёт роста выручки на 81-84% за 2021 год, если по результатам за 4 кв. 2021 года сумеет оправдать ожидания аналитиков - акции могут подрасти на отчёте. Goldman Sachs видит потенциал +110% для акций.

Перспективы у сектора есть, но макроэкономический фон для техов сейчас максимально неблагоприятный. Кто бы что ни говорил в отношении Газпрома, Сбера и других российских голубых фишек, они не могут улететь вниз на 50-75%. Так что российский техсектор был и остаётся местом для рискованных сделок, где надо быть особенно осторожным.

Сопроводительный материал:

Целевые цены по российским акциям, часть 1

Целевые цены по российским акциям, часть 2

@investoryprivate_bot

Пользуемся передышкой на российском рынке чтобы в очередной раз детально посмотреть на изрядно просевшие российские акции. Эксклюзивно для подписчиков InveStory Private мы вчера поделились долгосрочным взглядом на российскую нефтянку, а в этом посте мы поговорим про техи.

Что нужно знать про российские техи на данный момент:

▪️За последние три месяца акции 🇷🇺-техов в среднем просели на -53%, в то время как 🇺🇸-техи упали на -41%, если говорим про убыточные, и на -26%, если говорим про прибыльные. В очередной раз налицо геополитический дисконт.

▪️Больше всех пострадали VK Group (Mail.ru) и OZON: их акции просели на 75% с максимумов. Обе компании - явные кандидаты на покупку под отскок, одну из них мы даже прикупили в рамках IS Private. Goldman Sachs оценивает потенциал роста для акций OZON и VK Group в 140% и 37% соответственно.

▪️Самым очевидным вариантом на среднесрок является Яндекс. Здесь всё просто: у компании диверсифицированный бизнес (пусть и с оговорками), самая большая база лояльных клиентов в рамках Яндекс.Плюс и потенциал переоценки в случае успеха беспилотных автомобилей. Апсайд 96% у аналитиков GS.

▪️Также неплохо смотрится HeadHunter: менеджмент ждёт роста выручки на 81-84% за 2021 год, если по результатам за 4 кв. 2021 года сумеет оправдать ожидания аналитиков - акции могут подрасти на отчёте. Goldman Sachs видит потенциал +110% для акций.

Перспективы у сектора есть, но макроэкономический фон для техов сейчас максимально неблагоприятный. Кто бы что ни говорил в отношении Газпрома, Сбера и других российских голубых фишек, они не могут улететь вниз на 50-75%. Так что российский техсектор был и остаётся местом для рискованных сделок, где надо быть особенно осторожным.

Сопроводительный материал:

Целевые цены по российским акциям, часть 1

Целевые цены по российским акциям, часть 2

@investoryprivate_bot

{kind=link}

Microsoft (MSFT) - покупаем на просадке?

Акции MSFT скорректировались на 15% с максимумов, при этом последняя отчётность вышла достаточно сильной:

▪️Отчёт лучше ожиданий по прибыли на акцию (EPS) на $0.16 и по выручке на $910 млн - солидное превышение для квартальных результатов. Всего за квартал компания заработала $51.7 млрд выручки.

▪️Выручка всех сегментов растёт двузначными темпами: облачный сегмент (Azure и т.д) вырос на 26% год-к-году, выручка от офисного софта - на 19%, выручка от продаж лицензий Windows, девайсов Surface и подписок Xbox - на 15%.

▪️В отличие от многих компаний сегодня, менеджмент Microsoft представил уверенный прогноз по финансовым результатам на первый календарный (и третий финансовый) квартал.

Сейчас MSFT торгуется по форвардному P/E 31.2x и EV/EBITDA 22.38x - недёшево, но и недорого, если держать в уме следующие факторы:

1) стабильный двузначный рост выручки;

2) маржинальность по EBITDA - 48.65%, очень сильный показатель;

3) у компании всеобъемлющее присутствие в ключевых цифровых сегментах (ОС Windows, офисный софт, облако), в которых порог входа просто запредельный.

Брать ли в портфель сейчас? Если набирать позицию небольшими частями, то, возможно, имеет смысл делать это уже сейчас. Мы ожидаем продолжения турбулентности на рынке, в ходе которой надеемся подобрать акции MSFT в один из наших портфелей InveStory Private подешевле.

Консенсус-прогноз аналитиков по акциям MSFT - $373 за акцию, потенциал роста с текущих составляет 29%.

Акции MSFT скорректировались на 15% с максимумов, при этом последняя отчётность вышла достаточно сильной:

▪️Отчёт лучше ожиданий по прибыли на акцию (EPS) на $0.16 и по выручке на $910 млн - солидное превышение для квартальных результатов. Всего за квартал компания заработала $51.7 млрд выручки.

▪️Выручка всех сегментов растёт двузначными темпами: облачный сегмент (Azure и т.д) вырос на 26% год-к-году, выручка от офисного софта - на 19%, выручка от продаж лицензий Windows, девайсов Surface и подписок Xbox - на 15%.

▪️В отличие от многих компаний сегодня, менеджмент Microsoft представил уверенный прогноз по финансовым результатам на первый календарный (и третий финансовый) квартал.

Сейчас MSFT торгуется по форвардному P/E 31.2x и EV/EBITDA 22.38x - недёшево, но и недорого, если держать в уме следующие факторы:

1) стабильный двузначный рост выручки;

2) маржинальность по EBITDA - 48.65%, очень сильный показатель;

3) у компании всеобъемлющее присутствие в ключевых цифровых сегментах (ОС Windows, офисный софт, облако), в которых порог входа просто запредельный.

Брать ли в портфель сейчас? Если набирать позицию небольшими частями, то, возможно, имеет смысл делать это уже сейчас. Мы ожидаем продолжения турбулентности на рынке, в ходе которой надеемся подобрать акции MSFT в один из наших портфелей InveStory Private подешевле.

Консенсус-прогноз аналитиков по акциям MSFT - $373 за акцию, потенциал роста с текущих составляет 29%.

{kind=link}

🇷🇺 ОФЗ - отличная возможность для покупки?

По большинству выпусков ОФЗ уже дают почти 10% годовых - более чем приличная доходность для защитного инструмента. Условный Сбер несильно больше даст дивидендами даже с учётом недавней просадки.

Главная причина таких доходностей - желание ЦБ победить инфляцию через повышение процентных ставок. Вторая причина - геополитика. На тему геополитики мы уже высказывались здесь, так что мы исходим из того, что худшего сценария мы так и не увидим.

Если взять 5-7 летние ОФЗ сейчас с прицелом, к примеру, на 2 года, то можно получить до 20% доходности за период инвестирования. Важное условие - такая доходность возможна если ключевая ставка стабилизируется на текущем уровне и ниже.

Но тут помним о том, что рынок ожидает от ЦБ дальнейшего повышения ставки, первое из которых может случиться уже на ближайшем заседании 11 февраля. В таком случае доходность ОФЗ (и без учёта возможного усугубления геополитической ситуации) может превысить 10.5% по отдельным выпускам. Также будет важен комментарий ЦБ по дальнейшей траектории ключевой ставки.

Так что ОФЗ уже сейчас выглядят неплохо для покупки, но в качестве меры предосторожности имеет смысл подождать. Тем временем подписчики нашего закрытого канала с облигациями BondStory Private (эксклюзивно в тарифах InveStory Private Optimum+ и Premium+) не будут "вручную" искать удачный момент для покупки. Вместо них за рынком следят профессионалы с 10+ годами опыта с облигациями, которые в рамках двух портфелей позволяют подписчикам зарабатывать лучше рынка.

Посты по теме:

Про портфель Антикризисный

Портфель Антикризисный, ОФЗ и корпоративные облигации - в чём разница?

Присоединиться к IS Private ⬇️

@investoryprivate_bot

По большинству выпусков ОФЗ уже дают почти 10% годовых - более чем приличная доходность для защитного инструмента. Условный Сбер несильно больше даст дивидендами даже с учётом недавней просадки.

Главная причина таких доходностей - желание ЦБ победить инфляцию через повышение процентных ставок. Вторая причина - геополитика. На тему геополитики мы уже высказывались здесь, так что мы исходим из того, что худшего сценария мы так и не увидим.

Если взять 5-7 летние ОФЗ сейчас с прицелом, к примеру, на 2 года, то можно получить до 20% доходности за период инвестирования. Важное условие - такая доходность возможна если ключевая ставка стабилизируется на текущем уровне и ниже.

Но тут помним о том, что рынок ожидает от ЦБ дальнейшего повышения ставки, первое из которых может случиться уже на ближайшем заседании 11 февраля. В таком случае доходность ОФЗ (и без учёта возможного усугубления геополитической ситуации) может превысить 10.5% по отдельным выпускам. Также будет важен комментарий ЦБ по дальнейшей траектории ключевой ставки.

Так что ОФЗ уже сейчас выглядят неплохо для покупки, но в качестве меры предосторожности имеет смысл подождать. Тем временем подписчики нашего закрытого канала с облигациями BondStory Private (эксклюзивно в тарифах InveStory Private Optimum+ и Premium+) не будут "вручную" искать удачный момент для покупки. Вместо них за рынком следят профессионалы с 10+ годами опыта с облигациями, которые в рамках двух портфелей позволяют подписчикам зарабатывать лучше рынка.

Посты по теме:

Про портфель Антикризисный

Портфель Антикризисный, ОФЗ и корпоративные облигации - в чём разница?

Присоединиться к IS Private ⬇️

@investoryprivate_bot

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Лукойл (#LKOH $LKOH) - вторая по объёму добычи нефтегазовая компания России (после Роснефти).

1. Самая высокая дивдоходность к текущей цене среди российских нефтяников. Если цены на нефть будут стабильны около $80-$90 за баррель (что вполне возможно), Лукойл сможет в среднем платить до 15-19% ДД (!) в 2021-2023 гг, по сравнению с 10-14% ДД для остальных нефтяников. Таким образом, за три года компания сможет выплатить до 40-50% своей рыночной капитализации в виде дивидендов.

2. У Лукойла практически нет долга. Соотношение чистый долг / EBITDA в 2021 ожидается на уровне около ноля.

3. Лукойл сейчас - одна из наиболее устойчивых акций на российском рынке. Рекордный рублевый баррель поддерживает котировки (>7000 руб, исторический максимум) и обратный выкуп, который компания возобновила в конце 2021 года. Из раскрытия информации мы видим, что компания активно выкупает свои акции на просадках.

Цель - не менее 8000 рублей в течение 2022 г при сохранении текущих цен на нефть.

@investoryprivate_bot

1. Самая высокая дивдоходность к текущей цене среди российских нефтяников. Если цены на нефть будут стабильны около $80-$90 за баррель (что вполне возможно), Лукойл сможет в среднем платить до 15-19% ДД (!) в 2021-2023 гг, по сравнению с 10-14% ДД для остальных нефтяников. Таким образом, за три года компания сможет выплатить до 40-50% своей рыночной капитализации в виде дивидендов.

2. У Лукойла практически нет долга. Соотношение чистый долг / EBITDA в 2021 ожидается на уровне около ноля.

3. Лукойл сейчас - одна из наиболее устойчивых акций на российском рынке. Рекордный рублевый баррель поддерживает котировки (>7000 руб, исторический максимум) и обратный выкуп, который компания возобновила в конце 2021 года. Из раскрытия информации мы видим, что компания активно выкупает свои акции на просадках.

Цель - не менее 8000 рублей в течение 2022 г при сохранении текущих цен на нефть.

@investoryprivate_bot

Forwarded from InveStory Private

⚡️Продаём по инвестидее Лукойл по цене 6831. Фиксируем прибыль +10.40% от цены входа⚡️#LKOH #Продажа #инвестидея

Закроем спекуляцию в +10% за ~1 неделю.

Основную позицию держим в среднесрочном портфеле до 8000 руб.

Текущая рекордная цена на нефть Brent в рублях + дивиденды + обратный выкуп -> отличный сетап для роста Лукойла. Подробно на основном канале https://t.me/investorylife/1530

Закроем спекуляцию в +10% за ~1 неделю.

Основную позицию держим в среднесрочном портфеле до 8000 руб.

Текущая рекордная цена на нефть Brent в рублях + дивиденды + обратный выкуп -> отличный сетап для роста Лукойла. Подробно на основном канале https://t.me/investorylife/1530

Активно торгуем идеи, о которых пишем в рамках IS PRIVATE. Закрыта очередная успешная спекуляция в +10% за 1 неделю ⬆️

АКЦИИ+ОБЛИГАЦИИ по цене АКЦИЙ

Всем привет!

Специальное предложение до конца января: тарифы с акциями + облигациями Optimum+ и Premium+ стоят как тарифы только с акциями:

Optimum+ 5900 руб. (вместо 7 900 руб.)

Premium+ 9900 руб. (вместо 12 900 руб.)

То есть по той же цене вместо трёх портфелей вы получаете целых пять:

✅Портфель Среднесрочный

✅Портфель Стоимостной

✅Список инвестиционных идей

✅Портфель облигационный (бесплатно)

✅Портфель Антикризисный (бесплатно)

+ аналитика по акциям и облигациям от профессионалов рынка.

❗️Предложение действует до конца января. Количество мест ограничено.

Приобрести тариф с акциями+облигациями⬇️

@investoryprivate_bot

Всем привет!

Специальное предложение до конца января: тарифы с акциями + облигациями Optimum+ и Premium+ стоят как тарифы только с акциями:

Optimum+ 5900 руб. (

Premium+ 9900 руб. (

То есть по той же цене вместо трёх портфелей вы получаете целых пять:

✅Портфель Среднесрочный

✅Портфель Стоимостной

✅Список инвестиционных идей

✅Портфель облигационный (бесплатно)

✅Портфель Антикризисный (бесплатно)

+ аналитика по акциям и облигациям от профессионалов рынка.

❗️Предложение действует до конца января. Количество мест ограничено.

Приобрести тариф с акциями+облигациями⬇️

@investoryprivate_bot

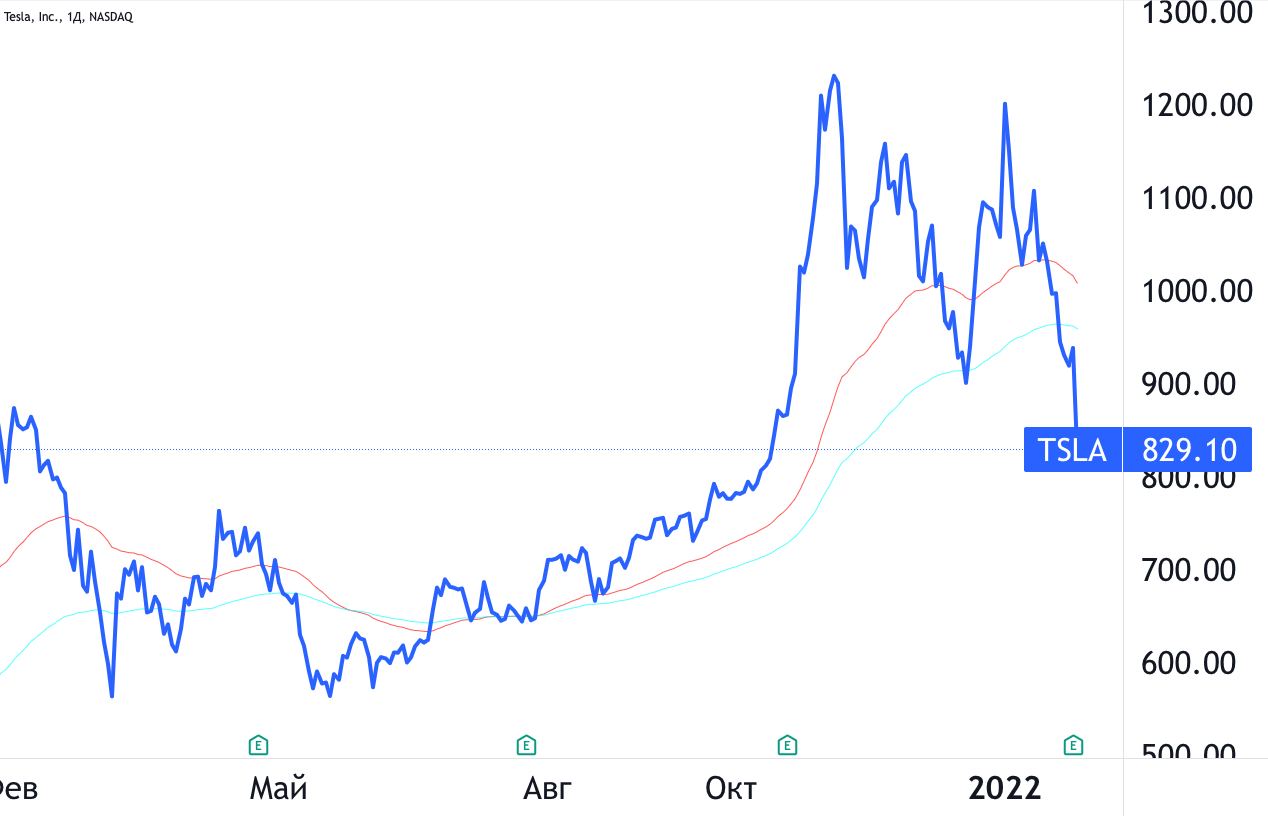

Tesla (TSLA) - лёд тронулся

"Когда же упадёт Tesla?" было одной из главных интриг нынешнего рынка. Акции детища Илона Маска продержались недолго и к текущему моменту обвалились на 32% с максимумов.

В прошлом году менеджмент и сам Илон Маск активно распродавали свои пакеты акций на хаях. По информации NASDAQ, инсайдеры не купили ни одной акции за последние 12 месяцев, зато совершили 94 продажи (значительная часть из которых - сделки Илона Маска). Как видим, менеджент явно "верит" в светлое будущее компании и в рост её капитализации.

Что по фундаменталу, спросите вы? Из хороших новостей: форвардный P/E компании упал ниже 100х и теперь составляет "всего" 96x. Выручка от продаж автомобилей выросла на 71% за 4-й квартал, число проданных автомобилей достигло ~266 тысяч - очередной рекорд для компании.

Из плохих новостей: выпуск пикапа Cybertruck, Tesla Roadster, грузовиков Semi и самой дешёвой модели Tesla откладывается - компания сосредоточится на наращивании производства уже текущих моделей. Также Tesla предупредила о продолжении перебоев в поставках чипов на протяжении всего 2022-го года. Это потенциальный риск для производственных результатов.

В итоге: Tesla спускается "с небес на землю" и по оценке акций, и по подходу к операционной деятельности. Никакого киберпанка и помпезных презентаций - только рутинные будни производства хорошо проверенных и обкатанных моделей.

@investoryprivate_bot

"Когда же упадёт Tesla?" было одной из главных интриг нынешнего рынка. Акции детища Илона Маска продержались недолго и к текущему моменту обвалились на 32% с максимумов.

В прошлом году менеджмент и сам Илон Маск активно распродавали свои пакеты акций на хаях. По информации NASDAQ, инсайдеры не купили ни одной акции за последние 12 месяцев, зато совершили 94 продажи (значительная часть из которых - сделки Илона Маска). Как видим, менеджент явно "верит" в светлое будущее компании и в рост её капитализации.

Что по фундаменталу, спросите вы? Из хороших новостей: форвардный P/E компании упал ниже 100х и теперь составляет "всего" 96x. Выручка от продаж автомобилей выросла на 71% за 4-й квартал, число проданных автомобилей достигло ~266 тысяч - очередной рекорд для компании.

Из плохих новостей: выпуск пикапа Cybertruck, Tesla Roadster, грузовиков Semi и самой дешёвой модели Tesla откладывается - компания сосредоточится на наращивании производства уже текущих моделей. Также Tesla предупредила о продолжении перебоев в поставках чипов на протяжении всего 2022-го года. Это потенциальный риск для производственных результатов.

В итоге: Tesla спускается "с небес на землю" и по оценке акций, и по подходу к операционной деятельности. Никакого киберпанка и помпезных презентаций - только рутинные будни производства хорошо проверенных и обкатанных моделей.

@investoryprivate_bot

{kind=link}

Micron (MU) - акции неоправданно дешёвые

Акции MU упали на 20% с начала января - совершенно незаслуженно, на наш взгляд.

✅ Рассказываем, почему Micron - один из топ-пиков на среднесрочную перспективу:

▪️Мультипликатор P/E всего 8.76х против >20x у S&P500;

▪️Ожидаемые темпы роста выручки - более 20%;

▪️Маржинальность по EBITDA - более 50%;

То есть Micron: 1) стоит до безобразия дёшево; 2) при этом показывает двузначные темпы роста выручки; 3) имеет отличную маржинальность - то, что нужно в текущих макроэкономических условиях.

Micron, напомним, производит оперативную память. Перспективы рынка благоприятные:

▪️Спрос в ПК и серверах ожидается сильным из-за роста требуемой оперативной памяти в приложениях и играх;

▪️Мир будет переходить на новый стандарт DDR5, память на нём будет по определению дороже из-за того, что на одну полупроводниковую схему будет помещаться меньше чипов при производстве.

▪️Одно из наиболее быстрорастущих направлений - оперативная память для использования в автомобилях. Ожидаемый темп роста до 2025 - ~45% в год.

▪️Конкуренция на рынке оперативной памяти ограничена в силу того, что 90% памяти производится всего тремя компаниями.

@investoryprivate_bot

Акции MU упали на 20% с начала января - совершенно незаслуженно, на наш взгляд.

✅ Рассказываем, почему Micron - один из топ-пиков на среднесрочную перспективу:

▪️Мультипликатор P/E всего 8.76х против >20x у S&P500;

▪️Ожидаемые темпы роста выручки - более 20%;

▪️Маржинальность по EBITDA - более 50%;

То есть Micron: 1) стоит до безобразия дёшево; 2) при этом показывает двузначные темпы роста выручки; 3) имеет отличную маржинальность - то, что нужно в текущих макроэкономических условиях.

Micron, напомним, производит оперативную память. Перспективы рынка благоприятные:

▪️Спрос в ПК и серверах ожидается сильным из-за роста требуемой оперативной памяти в приложениях и играх;

▪️Мир будет переходить на новый стандарт DDR5, память на нём будет по определению дороже из-за того, что на одну полупроводниковую схему будет помещаться меньше чипов при производстве.

▪️Одно из наиболее быстрорастущих направлений - оперативная память для использования в автомобилях. Ожидаемый темп роста до 2025 - ~45% в год.

▪️Конкуренция на рынке оперативной памяти ограничена в силу того, что 90% памяти производится всего тремя компаниями.

@investoryprivate_bot

{kind=link}