Forwarded from Фондовый рынок | все идеи

ФосАгро – слабые результаты, но ситуация на рынке удобрений восстанавливается

✍️ Авторские права: ЛМС

Компания ФосАгро представила негативные финансовые результаты по МСФО по итогам 9 месяцев 2023 года. Выручка производителя удобрений сократилась на 28,4% до 328,86 млрд руб. на фоне более низких цен реализации удобрений на мировых рынках в 2023 году. Чистая прибыль ФосАгро уменьшилась на 65,7% до 56,78 млрд руб. из-за убытка от курсовых разниц за счет обесценения российского рубля относительно основных валют в течение отчетного периода. Текущие мультипликаторы: EV/EBITDA = 5.01, P/E = 10,94, Net Debt/EBITDA =1.04.

Тем не менее, несмотря на слабые финансовые результаты по итогам 9 месяцев 2023 года, стоит выделить положительные моменты. Мировой рынок минеральных удобрений демонстрирует признаки восстановления потребления после заметного сокращения в 2022 году, благодаря чему общие продажи продукции ФосАгро за 9 месяцев 2023 года выросли на 2,5%. Более того, при помощи постепенного увеличения загрузки мощностей производственного комплекса в Волхове, компании удалось увеличить производство минеральных удобрений и прочей продукции химического комплекса на 3,7%. Данный рост в основном был связан с увеличением объемов производства MAP на 19,4% к уровню прошлого года.

Мы подтверждаем свою предыдущую рекомендацию «держать» для акций ФосАгро на фоне постепенного восстановления на рынке удобрений, несмотря на негативные результаты по итогам 9 месяцев 2023 года. Российский производитель удобрений на горизонте 1,5 лет имеет 35% потенциал роста до нашей целевой цены 9000 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: ЛМС

Компания ФосАгро представила негативные финансовые результаты по МСФО по итогам 9 месяцев 2023 года. Выручка производителя удобрений сократилась на 28,4% до 328,86 млрд руб. на фоне более низких цен реализации удобрений на мировых рынках в 2023 году. Чистая прибыль ФосАгро уменьшилась на 65,7% до 56,78 млрд руб. из-за убытка от курсовых разниц за счет обесценения российского рубля относительно основных валют в течение отчетного периода. Текущие мультипликаторы: EV/EBITDA = 5.01, P/E = 10,94, Net Debt/EBITDA =1.04.

Тем не менее, несмотря на слабые финансовые результаты по итогам 9 месяцев 2023 года, стоит выделить положительные моменты. Мировой рынок минеральных удобрений демонстрирует признаки восстановления потребления после заметного сокращения в 2022 году, благодаря чему общие продажи продукции ФосАгро за 9 месяцев 2023 года выросли на 2,5%. Более того, при помощи постепенного увеличения загрузки мощностей производственного комплекса в Волхове, компании удалось увеличить производство минеральных удобрений и прочей продукции химического комплекса на 3,7%. Данный рост в основном был связан с увеличением объемов производства MAP на 19,4% к уровню прошлого года.

Мы подтверждаем свою предыдущую рекомендацию «держать» для акций ФосАгро на фоне постепенного восстановления на рынке удобрений, несмотря на негативные результаты по итогам 9 месяцев 2023 года. Российский производитель удобрений на горизонте 1,5 лет имеет 35% потенциал роста до нашей целевой цены 9000 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Московская биржа»

✍️ Авторские права: Финам

Тикер: MOEX

Идея: Long

Срок идеи: 2-4 недели

Цель: 212,5 руб.

Потенциал идеи: 10,5%

Объем входа: 11,7%

Стоп-приказ: 183,9 руб.

Технический анализ

Котировки акции находятся в консолидации на глобальном восходящем тренде. При объеме позиции 11,7% и выставлении стоп-заявки на уровне 183,9 руб. риск на портфель составит 0,5%. Соотношение прибыль/риск 2,48.

Фундаментальный фактор

Московская биржа — крупнейший российский биржевой холдинг, является организатором торгов акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка.

Общий объем торгов на рынках Московской биржи в декабре 2023 года вырос на 47,5% по сравнению с декабрем 2022 года и составил 139,6 трлн руб. Суммарный объем торгов за 2023 год составил 1,3 квадрлн руб. (1,1 квадрлн руб. за 2022 год). Комиссионные доходы по итогам 9 месяцев 2023 года выросли на 31,2%. Повышенная ключевая ставка ЦБ РФ продолжает оказывать позитивное влияние на рост процентных доходов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MOEX

Идея: Long

Срок идеи: 2-4 недели

Цель: 212,5 руб.

Потенциал идеи: 10,5%

Объем входа: 11,7%

Стоп-приказ: 183,9 руб.

Технический анализ

Котировки акции находятся в консолидации на глобальном восходящем тренде. При объеме позиции 11,7% и выставлении стоп-заявки на уровне 183,9 руб. риск на портфель составит 0,5%. Соотношение прибыль/риск 2,48.

Фундаментальный фактор

Московская биржа — крупнейший российский биржевой холдинг, является организатором торгов акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка.

Общий объем торгов на рынках Московской биржи в декабре 2023 года вырос на 47,5% по сравнению с декабрем 2022 года и составил 139,6 трлн руб. Суммарный объем торгов за 2023 год составил 1,3 квадрлн руб. (1,1 квадрлн руб. за 2022 год). Комиссионные доходы по итогам 9 месяцев 2023 года выросли на 31,2%. Повышенная ключевая ставка ЦБ РФ продолжает оказывать позитивное влияние на рост процентных доходов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Московская биржа»

Тикер: MOEX

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 212,5 руб.

Потенциал идеи: 10,5%

Объем входа: 11,7%

Стоп-приказ: 183,9 руб.

Технический анализ

Котировки акции находятся в консолидации на глобальном восходящем тренде. При объеме…

Тикер: MOEX

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 212,5 руб.

Потенциал идеи: 10,5%

Объем входа: 11,7%

Стоп-приказ: 183,9 руб.

Технический анализ

Котировки акции находятся в консолидации на глобальном восходящем тренде. При объеме…

Forwarded from Фондовый рынок | все идеи

Акции Сбера - как блюдо от шефа

✍️ Авторские права: Инвестидеи от BITKOGAN

«Сбер» (SBER RX) опубликовал финансовые результаты за 2023 г. по РСБУ. Кратный рост чистой прибыли, плюс достижение рекордного значения по этому показателю, сильные предпосылки к высоким дивидендам — это ключевые позитивные пойнты по итогам анализа отчетности.

Мало? Тогда давайте добавим еще.

Чистая прибыль «Сбера» составила почти 1,5 трлн руб. Это рекордная годовая прибыль, если мы говорим о РСБУ!

Совокупный кредитный портфель вырос более чем на 26% год к году до 38,9 трлн руб. Из них 20 трлн руб. пришлось на «корпоратов» и 8,9 трлн руб. на розничных клиентов. Это отличный задел для того чтобы в 2024 г. рост доходов продолжился.

Рентабельность капитала составила 24,7%. Это реально круто в сравнении с американскими «мастодонтами». К примеру, у Goldman Sachs это около 19%, а у Bank of America порядка 16%.

Число активных розничных клиентов за год выросло на 2,1 млн и составило 108,5 млн человек.

Количество пользователей подписки СберПрайм за аналогичный период подскочило на 4,2 млн до 10 млн человек.

Ну и, на сладкое — конечно, дивиденды. Акционеры «Сбера» в этом году смогут получить в виде дивидендов 50% от чистой прибыли. А это, ни много ни мало, порядка 750 млрд руб. или 33 рубля на акцию. Доходность к текущей цене в этом случае составит около 12% годовых. Прямо топ-блюдо от шефа, если проводить аналогии, например, с хорошим рестораном.

Акции «Сбера» — самая выгодная российская ценная бумага в 21 веке. Посудите сами: индекс Мосбиржи с 2000 г. вырос в 12,5 раз, а «Сбер» — почти в 280 раз. А за последний год бумага практически удвоилась.

На наш взгляд, акции компании сейчас остаются одной из самых понятных и привлекательных бумаг на рынке. Не исключаем, что увидим уровни в 380-400 руб. уже в текущем году. Чем черт не шутит…

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от BITKOGAN

«Сбер» (SBER RX) опубликовал финансовые результаты за 2023 г. по РСБУ. Кратный рост чистой прибыли, плюс достижение рекордного значения по этому показателю, сильные предпосылки к высоким дивидендам — это ключевые позитивные пойнты по итогам анализа отчетности.

Мало? Тогда давайте добавим еще.

Чистая прибыль «Сбера» составила почти 1,5 трлн руб. Это рекордная годовая прибыль, если мы говорим о РСБУ!

Совокупный кредитный портфель вырос более чем на 26% год к году до 38,9 трлн руб. Из них 20 трлн руб. пришлось на «корпоратов» и 8,9 трлн руб. на розничных клиентов. Это отличный задел для того чтобы в 2024 г. рост доходов продолжился.

Рентабельность капитала составила 24,7%. Это реально круто в сравнении с американскими «мастодонтами». К примеру, у Goldman Sachs это около 19%, а у Bank of America порядка 16%.

Число активных розничных клиентов за год выросло на 2,1 млн и составило 108,5 млн человек.

Количество пользователей подписки СберПрайм за аналогичный период подскочило на 4,2 млн до 10 млн человек.

Ну и, на сладкое — конечно, дивиденды. Акционеры «Сбера» в этом году смогут получить в виде дивидендов 50% от чистой прибыли. А это, ни много ни мало, порядка 750 млрд руб. или 33 рубля на акцию. Доходность к текущей цене в этом случае составит около 12% годовых. Прямо топ-блюдо от шефа, если проводить аналогии, например, с хорошим рестораном.

Акции «Сбера» — самая выгодная российская ценная бумага в 21 веке. Посудите сами: индекс Мосбиржи с 2000 г. вырос в 12,5 раз, а «Сбер» — почти в 280 раз. А за последний год бумага практически удвоилась.

На наш взгляд, акции компании сейчас остаются одной из самых понятных и привлекательных бумаг на рынке. Не исключаем, что увидим уровни в 380-400 руб. уже в текущем году. Чем черт не шутит…

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Globaltrans Investment PLC

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Срок идеи: 1-2 месяца

Цель: 745 руб.

Потенциал идеи: 8,93%

Объем входа: 10%

Стоп-приказ: 655 руб.

Технический анализ

Цена пробила локальный уровень сопротивления и откатилась к нему в качестве уровня поддержки. Стоп-лосс можно поставить с запасом ниже, а тейк-профит — около ближайшего локального максимума. При объеме позиции 10% и выставлении стоп-заявки на уровне 655 руб. риск на портфель составит 0,42%. Соотношение прибыль/риск составляет 2,11.

Фундаментальный фактор

В августе Globaltrans выпустила сильный отчет за I полугодие 2023 года, показав существенный рост выручки и чистой прибыли. Компания накапливает большое количество денег на счетах, что является положительным фактором и создает перспективу для успешных сделок M&A. Globaltrans обладает большим количеством цистерн и выигрывает от экспорта российской нефти и нефтепродуктов в текущих условиях, а высокие ставки на аренду полувагонов могут позволить компании продолжать показывать хорошие результаты. Ставки на аренду полувагонов нивелируют затраты Globaltrans.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Срок идеи: 1-2 месяца

Цель: 745 руб.

Потенциал идеи: 8,93%

Объем входа: 10%

Стоп-приказ: 655 руб.

Технический анализ

Цена пробила локальный уровень сопротивления и откатилась к нему в качестве уровня поддержки. Стоп-лосс можно поставить с запасом ниже, а тейк-профит — около ближайшего локального максимума. При объеме позиции 10% и выставлении стоп-заявки на уровне 655 руб. риск на портфель составит 0,42%. Соотношение прибыль/риск составляет 2,11.

Фундаментальный фактор

В августе Globaltrans выпустила сильный отчет за I полугодие 2023 года, показав существенный рост выручки и чистой прибыли. Компания накапливает большое количество денег на счетах, что является положительным фактором и создает перспективу для успешных сделок M&A. Globaltrans обладает большим количеством цистерн и выигрывает от экспорта российской нефти и нефтепродуктов в текущих условиях, а высокие ставки на аренду полувагонов могут позволить компании продолжать показывать хорошие результаты. Ставки на аренду полувагонов нивелируют затраты Globaltrans.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Globaltrans Investment PLC

Тикер: GLTR

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 745 руб.

Потенциал идеи: 8,93%

Объем входа: 10%

Стоп-приказ: 655 руб.

Технический анализ

Цена пробила локальный уровень сопротивления и откатилась к нему в качестве уровня…

Тикер: GLTR

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 745 руб.

Потенциал идеи: 8,93%

Объем входа: 10%

Стоп-приказ: 655 руб.

Технический анализ

Цена пробила локальный уровень сопротивления и откатилась к нему в качестве уровня…

Forwarded from Фондовый рынок | все идеи

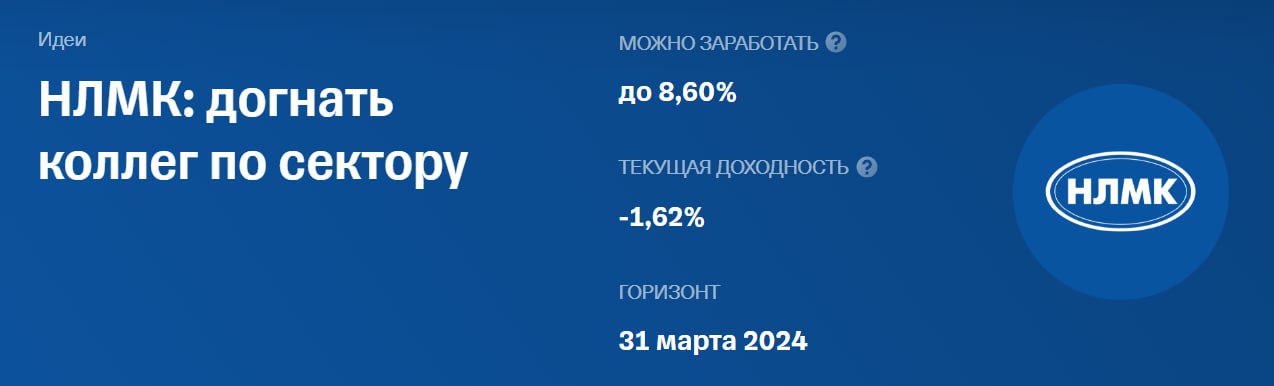

НЛМК: догнать коллег по сектору

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

Группа НЛМК — это вертикально интегрированная металлургическая компания, контролирующая все производственные циклы: от разработки и добычи сырья до дальнейшей переработки и выпуска готовой продукции с высокой добавленной стоимостью. Главный актив группы — Новолипецкий металлургический комбинат, один из крупнейших в России. НЛМК занимает одно из лидирующих положений по производству стали в стране с долей более 23%.

Причины потенциального роста акций

Динамика акций сектора металлургии

Ранее наблюдалась высокая корреляция в динамике акций трех крупных металлургических компаний: Северстали, ММК и НЛМК. Однако за последние шесть месяцев акции НЛМК показали более низкую динамику роста в сравнении с двумя его конкурентами.

Так, за этот период акции Северстали выросли на 23%, ММК — на 12%, а НЛМК — на 2%. При восстановлении корреляции акции НЛМК могут вырасти примерно на 8%, чтобы догнать коллег по сектору.

Возврат к дивидендам

НЛМК, как и другие металлурги, более двух лет не платил дивиденды, но в скором времени может вернуться к их выплате. С учетом проданного сортового подразделения можно ожидать более 38 рублей на акцию. В таком сценарии дивидендная доходность к текущей цене акций может составить 19%. Без учета продажи сортового подразделения ожидаемый дивиденд может составить 25 рублей на акцию, что дает более 12,5% дивидендной доходности. Оба сценария поддержат акции в случае объявления выплаты.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику акций НЛМК на горизонте трех месяцев. При реализации идеи потенциальная цена акции, по оценкам аналитиков, может составить 215 рублей за бумагу. Потенциальная доходность в таком случае может быть на уровне 8%.

К рискам инвестидеи можно отнести отсутствие новостей по дивидендам.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

Группа НЛМК — это вертикально интегрированная металлургическая компания, контролирующая все производственные циклы: от разработки и добычи сырья до дальнейшей переработки и выпуска готовой продукции с высокой добавленной стоимостью. Главный актив группы — Новолипецкий металлургический комбинат, один из крупнейших в России. НЛМК занимает одно из лидирующих положений по производству стали в стране с долей более 23%.

Причины потенциального роста акций

Динамика акций сектора металлургии

Ранее наблюдалась высокая корреляция в динамике акций трех крупных металлургических компаний: Северстали, ММК и НЛМК. Однако за последние шесть месяцев акции НЛМК показали более низкую динамику роста в сравнении с двумя его конкурентами.

Так, за этот период акции Северстали выросли на 23%, ММК — на 12%, а НЛМК — на 2%. При восстановлении корреляции акции НЛМК могут вырасти примерно на 8%, чтобы догнать коллег по сектору.

Возврат к дивидендам

НЛМК, как и другие металлурги, более двух лет не платил дивиденды, но в скором времени может вернуться к их выплате. С учетом проданного сортового подразделения можно ожидать более 38 рублей на акцию. В таком сценарии дивидендная доходность к текущей цене акций может составить 19%. Без учета продажи сортового подразделения ожидаемый дивиденд может составить 25 рублей на акцию, что дает более 12,5% дивидендной доходности. Оба сценария поддержат акции в случае объявления выплаты.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику акций НЛМК на горизонте трех месяцев. При реализации идеи потенциальная цена акции, по оценкам аналитиков, может составить 215 рублей за бумагу. Потенциальная доходность в таком случае может быть на уровне 8%.

К рискам инвестидеи можно отнести отсутствие новостей по дивидендам.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Новатэк»

✍️ Авторские права: Финам

Тикер: NVTK

Идея: Long

Срок идеи: 2-8 недель

Цель: 1687 руб.

Потенциал идеи: 15%

Объем входа: 10%

Стоп-приказ: 1429 руб.

Технический анализ

Акции консолидируются на важном уровне поддержки после существенной коррекции. При объеме позиции 10% и выставлении стоп-заявки на уровне 1429 руб. риск на портфель составит 0,26%. Соотношение прибыль/риск составляет 5,8.

Фундаментальный фактор

«Новатэк» — крупнейший в России независимый производитель природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов, а также участвует в проектах в сфере СПГ.

По итогам 2023 года объем добычи углеводородов компанией «Новатэк» составил 644,7 млн баррелей нефтяного эквивалента (бнэ), в том числе 82,39 млрд куб. м природного газа и 12,37 млн тонн жидких углеводородов (газовый конденсат и нефть), следует из отчетности компании. По сравнению с 2022 годом добыча углеводородов увеличилась на 6,0 млн бнэ или на 0,9%.

По предварительным данным, общий объем реализации природного газа, включая СПГ, в 2023 году составил 78,63 млрд куб. м, что оказалось на 2,7% выше аналогичного показателя за 2022 год.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: NVTK

Идея: Long

Срок идеи: 2-8 недель

Цель: 1687 руб.

Потенциал идеи: 15%

Объем входа: 10%

Стоп-приказ: 1429 руб.

Технический анализ

Акции консолидируются на важном уровне поддержки после существенной коррекции. При объеме позиции 10% и выставлении стоп-заявки на уровне 1429 руб. риск на портфель составит 0,26%. Соотношение прибыль/риск составляет 5,8.

Фундаментальный фактор

«Новатэк» — крупнейший в России независимый производитель природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов, а также участвует в проектах в сфере СПГ.

По итогам 2023 года объем добычи углеводородов компанией «Новатэк» составил 644,7 млн баррелей нефтяного эквивалента (бнэ), в том числе 82,39 млрд куб. м природного газа и 12,37 млн тонн жидких углеводородов (газовый конденсат и нефть), следует из отчетности компании. По сравнению с 2022 годом добыча углеводородов увеличилась на 6,0 млн бнэ или на 0,9%.

По предварительным данным, общий объем реализации природного газа, включая СПГ, в 2023 году составил 78,63 млрд куб. м, что оказалось на 2,7% выше аналогичного показателя за 2022 год.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 ПАО «Новатэк»

Тикер: NVTK

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 1687 руб.

Потенциал идеи: 15%

Объем входа: 10%

Стоп-приказ: 1429 руб.

Технический анализ

Акции консолидируются на важном уровне поддержки после существенной коррекции. При объеме позиции…

Тикер: NVTK

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 1687 руб.

Потенциал идеи: 15%

Объем входа: 10%

Стоп-приказ: 1429 руб.

Технический анализ

Акции консолидируются на важном уровне поддержки после существенной коррекции. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

Теханализ: расписки FixPrice вышли из нисходящего канала

✍️ Авторские права: Инвестидеи от SBERCIB

С начала сентября расписки FixPrice подешевели на 27% на фоне слабого роста выручки (сказался отток сопоставимого трафика) и снижения рентабельности по EBITDA. При этом котировки выросли на 27% с декабрьских минимумов – поддержку оказал рост российского рынка в целом и ожидания инвесторов насчет редомициляции компании.

На недельном таймфрейме бумаги вышли из нисходящего канала. На текущей неделе котировки выросли почти на 5% и на максимуме достигали 335 руб. за штуку. Инвесторы позитивно отреагировали на решение совета директоров одобрить выплату дивидендов в размере 9,84 руб. на ГДР, что предполагает дивидендную доходность 3% (последний день покупки — 25 января). Пробой вверх границы нисходящего канала – это позитивный сигнал, он может указывать на возможную смену тренда на восходящий.

Индикатор MACD также дает благоприятную картину. Основная линия MACD вот-вот пересечет сигнальную. Если это произойдет, то также возможна смена тренда с нисходящего на восходящий. Так как мы анализируем индикатор на недельном таймфрейме, возможное пересечение основной линии MACD сигнальной – сильный сигнал.

Следующие уровни сопротивления — 375 руб., 420 руб. и 440 руб. за ГДР. Если на этих отметках начнется восходящий тренд, в бумагах FixPrice может начаться консолидация. Преодоление этих уровней будет подтверждением восходящего тренда.

Наша фундаментальная целевая цена по распискам FixPrice — 477 руб. за штуку, оценка — Покупать. Это предполагает потенциал роста на 46% с текущих уровней. Напомним, что компания находится в процессе редомициляции в Казахстан — в ноябре 2023 акционеры одобрили переезд в эту страну. Мы ожидаем завершения редомициляции во второй половине 2024 года.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от SBERCIB

С начала сентября расписки FixPrice подешевели на 27% на фоне слабого роста выручки (сказался отток сопоставимого трафика) и снижения рентабельности по EBITDA. При этом котировки выросли на 27% с декабрьских минимумов – поддержку оказал рост российского рынка в целом и ожидания инвесторов насчет редомициляции компании.

На недельном таймфрейме бумаги вышли из нисходящего канала. На текущей неделе котировки выросли почти на 5% и на максимуме достигали 335 руб. за штуку. Инвесторы позитивно отреагировали на решение совета директоров одобрить выплату дивидендов в размере 9,84 руб. на ГДР, что предполагает дивидендную доходность 3% (последний день покупки — 25 января). Пробой вверх границы нисходящего канала – это позитивный сигнал, он может указывать на возможную смену тренда на восходящий.

Индикатор MACD также дает благоприятную картину. Основная линия MACD вот-вот пересечет сигнальную. Если это произойдет, то также возможна смена тренда с нисходящего на восходящий. Так как мы анализируем индикатор на недельном таймфрейме, возможное пересечение основной линии MACD сигнальной – сильный сигнал.

Следующие уровни сопротивления — 375 руб., 420 руб. и 440 руб. за ГДР. Если на этих отметках начнется восходящий тренд, в бумагах FixPrice может начаться консолидация. Преодоление этих уровней будет подтверждением восходящего тренда.

Наша фундаментальная целевая цена по распискам FixPrice — 477 руб. за штуку, оценка — Покупать. Это предполагает потенциал роста на 46% с текущих уровней. Напомним, что компания находится в процессе редомициляции в Казахстан — в ноябре 2023 акционеры одобрили переезд в эту страну. Мы ожидаем завершения редомициляции во второй половине 2024 года.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Fix Price возвращается к выплате дивидендов

✍️ Авторские права: ЛМС

Компания Fix Price сообщила о том, что Совет Директоров одобрил выплату промежуточных дивидендов за 2023 и 2024 годы в совокупном размере 8,4 млрд руб. или 9,84 руб. на акцию. Сумма сформирована исходя из разрешения Правительственной комиссии за вычетом налога у источника в размере 15%. Подчеркнем, что ранее дочерняя структура Fix Price, ООО «Бэст Прайс», получила разрешение Правительственной комиссии на выплату в адрес Fix Price 9,8 млрд рублей (включая сумму применимых налогов) в качестве дивидендов за 2022 год.

Отдельно отметим, что данное разрешение содержит ряд условий и требований, установленных Правительственной комиссией, в том числе по достижению ключевых показателей эффективности. На наш взгляд, основная причина выдачи разрешения компании Fix Price на выплату дивидендов – обещание ритейлера доставить денежные средства всем миноритарным акционерам. По этой причине компания выделила длительный период на перечисление дивидендных выплат в размере 2 месяцев. Дата закрытия реестра – 26 января 2024 года.

Мы предполагаем, что предстоящая выплата дивидендов компанией может оказаться разовой в связи с дополнительными трудностями и затратами, которых требует предполагаемая схема. Учитывая пример с компанией Мать и Дитя, которая также использовала схему адресных выплат акционерам в 2022 году, однако, впоследствии сконцентрировалась на схеме с редомициляцией в Российскую Федерацию, где отсутствуют ограничения на выплату дивидендов, мы ожидаем, что Fix Price сконцентрируется на завершении редомициляции в Казахстан, после чего будет искать иные пути выплаты дивидендов всем акционерам с меньшими затратами.

Более того, последние результаты ритейлера свидетельствуют о стагнации бизнеса. Исходя из этого мы не рекомендуем покупать акции Fix Price, несмотря на новость о планах ритейлера возобновить дивидендные выплаты акционерам. Считаем, что к рассмотрению приобретения ГДР компании стоит вернуться только при возвращении финансовых результатов Fix Price на устойчивый растущий трек.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: ЛМС

Компания Fix Price сообщила о том, что Совет Директоров одобрил выплату промежуточных дивидендов за 2023 и 2024 годы в совокупном размере 8,4 млрд руб. или 9,84 руб. на акцию. Сумма сформирована исходя из разрешения Правительственной комиссии за вычетом налога у источника в размере 15%. Подчеркнем, что ранее дочерняя структура Fix Price, ООО «Бэст Прайс», получила разрешение Правительственной комиссии на выплату в адрес Fix Price 9,8 млрд рублей (включая сумму применимых налогов) в качестве дивидендов за 2022 год.

Отдельно отметим, что данное разрешение содержит ряд условий и требований, установленных Правительственной комиссией, в том числе по достижению ключевых показателей эффективности. На наш взгляд, основная причина выдачи разрешения компании Fix Price на выплату дивидендов – обещание ритейлера доставить денежные средства всем миноритарным акционерам. По этой причине компания выделила длительный период на перечисление дивидендных выплат в размере 2 месяцев. Дата закрытия реестра – 26 января 2024 года.

Мы предполагаем, что предстоящая выплата дивидендов компанией может оказаться разовой в связи с дополнительными трудностями и затратами, которых требует предполагаемая схема. Учитывая пример с компанией Мать и Дитя, которая также использовала схему адресных выплат акционерам в 2022 году, однако, впоследствии сконцентрировалась на схеме с редомициляцией в Российскую Федерацию, где отсутствуют ограничения на выплату дивидендов, мы ожидаем, что Fix Price сконцентрируется на завершении редомициляции в Казахстан, после чего будет искать иные пути выплаты дивидендов всем акционерам с меньшими затратами.

Более того, последние результаты ритейлера свидетельствуют о стагнации бизнеса. Исходя из этого мы не рекомендуем покупать акции Fix Price, несмотря на новость о планах ритейлера возобновить дивидендные выплаты акционерам. Считаем, что к рассмотрению приобретения ГДР компании стоит вернуться только при возвращении финансовых результатов Fix Price на устойчивый растущий трек.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Банк ВТБ»

✍️ Авторские права: Финам

Тикер: VTBR

Идея: Long

Срок идеи: 1 месяц

Цель: 0,0288 руб.

Потенциал идеи: 17,5%

Объем входа: 5%

Стоп-приказ: 0,0235 руб.

Технический анализ

Цена находится на уровне поддержки, от которого может зародиться восходящий тренд. При объеме позиции 5% и выставлении стоп-заявки на уровне 0,0235 руб. риск на портфель составит 0,20%. Соотношение прибыль/риск составляет 4,30.

Фундаментальный фактор

ВТБ — российский универсальный коммерческий банк c государственным участием. ВТБ рассматривает возможность консолидации акций для удобства акционеров, сообщил вице-президент и руководитель департамента по связям с инвесторами банка Леонид Вакеев. Окончательное решение еще не принято. Вопрос консолидации акций обсуждался на собрании акционеров в 2019 году, на котором гендиректор банка Андрей Костин признал такую возможность. Однако санкции помешали консолидации, поскольку это могло рассматриваться как привлечение нового капитала.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: VTBR

Идея: Long

Срок идеи: 1 месяц

Цель: 0,0288 руб.

Потенциал идеи: 17,5%

Объем входа: 5%

Стоп-приказ: 0,0235 руб.

Технический анализ

Цена находится на уровне поддержки, от которого может зародиться восходящий тренд. При объеме позиции 5% и выставлении стоп-заявки на уровне 0,0235 руб. риск на портфель составит 0,20%. Соотношение прибыль/риск составляет 4,30.

Фундаментальный фактор

ВТБ — российский универсальный коммерческий банк c государственным участием. ВТБ рассматривает возможность консолидации акций для удобства акционеров, сообщил вице-президент и руководитель департамента по связям с инвесторами банка Леонид Вакеев. Окончательное решение еще не принято. Вопрос консолидации акций обсуждался на собрании акционеров в 2019 году, на котором гендиректор банка Андрей Костин признал такую возможность. Однако санкции помешали консолидации, поскольку это могло рассматриваться как привлечение нового капитала.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Банк ВТБ»

Тикер: VTBR

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 0,0288 руб.

Потенциал идеи: 17,5%

Объем входа: 5%

Стоп-приказ: 0,0235 руб.

Технический анализ

Цена находится на уровне поддержки, от которого может зародиться восходящий тренд. При объеме…

Тикер: VTBR

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 0,0288 руб.

Потенциал идеи: 17,5%

Объем входа: 5%

Стоп-приказ: 0,0235 руб.

Технический анализ

Цена находится на уровне поддержки, от которого может зародиться восходящий тренд. При объеме…

Forwarded from Фондовый рынок | все идеи

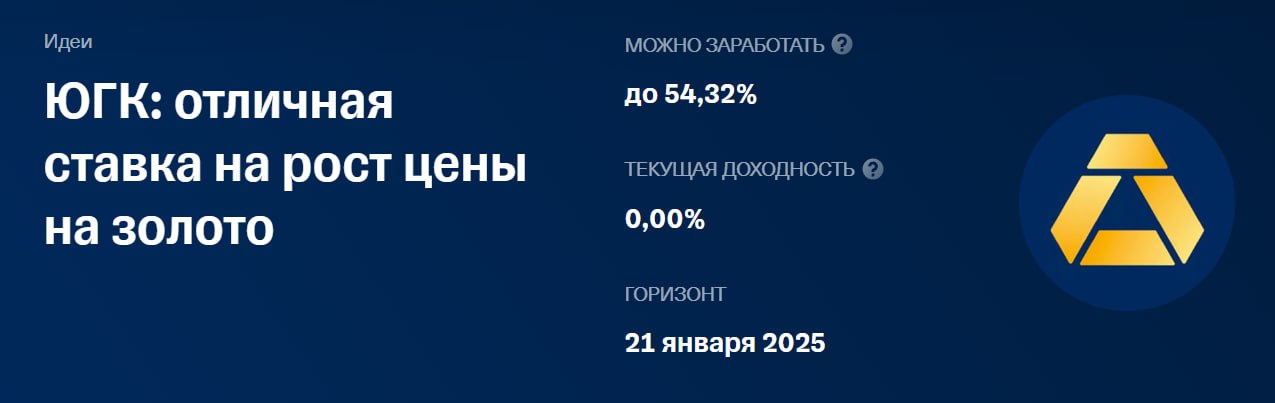

ЮГК: отличная ставка на рост цены на золото

✍️ Авторские права: Тинькофф от SberCIB

Мы открываем долгосрочную инвестиционную идею на покупку акций ЮГК («Южуралзолото Группа Компаний»). Компания входит в топ-5 производителей золота в России, а по объемам ресурсов занимает второе место в стране. ЮГК планирует удвоить объемы производства к 2028 году. При этом большая часть капвложений уже сделана и пик инвестиций пройден. Рост производства и снижение капзатрат приведут к увеличению свободного денежного потока и снижению долговой нагрузки. Это высвободит денежный поток для выплаты дивидендов. Подробнее о факторах инвестиционной привлекательности:

ЮГК имеет амбициозные планы — к 2028 году увеличить производство золота более чем в два раза до 944 тыс. унций в год. Среднегодовые темпы роста за 2022-2028 гг. составят 13%, что выше, чем у конкурентов: 5% у Полюса (2% без учета Сухого Лога) и 1% у Polymetal. Основные проекты роста ЮГК уже запущены, что предполагает низкие риски для производственных планов.

Так как проекты роста уже запущены, пик инвестиционного цикла, начавшегося в 2015 году, уже пройден. В ближайшие годы капзатраты будут снижаться.

Рост производства и повышение цен на золото будут способствовать увеличению финансовых показателей. По нашим прогнозам, скорректированная EBITDA в 2022–2028 годах будет расти примерно на 30% в год и достигнет 78 млрд руб. Рентабельность по скорректированной EBITDA при этом может увеличиться с 32% до 42%.

Улучшение операционных результатов и снижение капзатрат помогут увеличить свободный денежный поток и, как следствие, снизить долговую нагрузку. На конец прошлого года соотношение «чистый долг/EBITDA» составляло 2,6. По нашим прогнозам, оно опустится ниже целевого значения 0,8 в 2026 году. Снижение долга будет способствовать выплате дивидендов, которые должны составлять не менее 50% от чистой прибыли.

Акции ЮГК представляют собой отличную ставку на рост цены на золото за счет значительного операционного и финансового рычага. Коэффициент EV/EBITDA 2025о у ЮГК почти на 30% ниже, чем у Полюса. Мы считаем акции компании наиболее привлекательными в секторе золотодобычи и начинаем аналитическое освещение с оценки «Покупать» с целевой ценой 1,0 руб. за акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от SberCIB

Мы открываем долгосрочную инвестиционную идею на покупку акций ЮГК («Южуралзолото Группа Компаний»). Компания входит в топ-5 производителей золота в России, а по объемам ресурсов занимает второе место в стране. ЮГК планирует удвоить объемы производства к 2028 году. При этом большая часть капвложений уже сделана и пик инвестиций пройден. Рост производства и снижение капзатрат приведут к увеличению свободного денежного потока и снижению долговой нагрузки. Это высвободит денежный поток для выплаты дивидендов. Подробнее о факторах инвестиционной привлекательности:

ЮГК имеет амбициозные планы — к 2028 году увеличить производство золота более чем в два раза до 944 тыс. унций в год. Среднегодовые темпы роста за 2022-2028 гг. составят 13%, что выше, чем у конкурентов: 5% у Полюса (2% без учета Сухого Лога) и 1% у Polymetal. Основные проекты роста ЮГК уже запущены, что предполагает низкие риски для производственных планов.

Так как проекты роста уже запущены, пик инвестиционного цикла, начавшегося в 2015 году, уже пройден. В ближайшие годы капзатраты будут снижаться.

Рост производства и повышение цен на золото будут способствовать увеличению финансовых показателей. По нашим прогнозам, скорректированная EBITDA в 2022–2028 годах будет расти примерно на 30% в год и достигнет 78 млрд руб. Рентабельность по скорректированной EBITDA при этом может увеличиться с 32% до 42%.

Улучшение операционных результатов и снижение капзатрат помогут увеличить свободный денежный поток и, как следствие, снизить долговую нагрузку. На конец прошлого года соотношение «чистый долг/EBITDA» составляло 2,6. По нашим прогнозам, оно опустится ниже целевого значения 0,8 в 2026 году. Снижение долга будет способствовать выплате дивидендов, которые должны составлять не менее 50% от чистой прибыли.

Акции ЮГК представляют собой отличную ставку на рост цены на золото за счет значительного операционного и финансового рычага. Коэффициент EV/EBITDA 2025о у ЮГК почти на 30% ниже, чем у Полюса. Мы считаем акции компании наиболее привлекательными в секторе золотодобычи и начинаем аналитическое освещение с оценки «Покупать» с целевой ценой 1,0 руб. за акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Инарктика»

✍️ Авторские права: Финам

Тикер: AQUA

Идея: Long

Срок идеи: 2-3 месяца

Цель: 990 руб.

Потенциал идеи: 9,9%

Объем входа: 7%

Стоп-приказ: 870 руб.

Технический анализ

Акции компании перешли к восходящему тренду, пробив 50-дневную экспоненциальную скользящую среднюю. Идея на рост бумаги с целью 990 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 870 руб. риск на портфель составит 0,24%. Соотношение прибыль/риск составляет 2,87.

Фундаментальный фактор

«Инарктика» — лидер в сегменте производства атлантического лосося и форели в России. Компания охватывает полный цикл производства от закупки икры до продажи переработанной рыбы.

Президент России Владимир Путин на днях поручил Минфину и Минсельхозу проработать вопросы субсидирования перевозок рыбопродукции. Кроме этого, в конце 2023 года компания объявила о стратегической цели роста производства до 60 тыс. тонн в год.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: AQUA

Идея: Long

Срок идеи: 2-3 месяца

Цель: 990 руб.

Потенциал идеи: 9,9%

Объем входа: 7%

Стоп-приказ: 870 руб.

Технический анализ

Акции компании перешли к восходящему тренду, пробив 50-дневную экспоненциальную скользящую среднюю. Идея на рост бумаги с целью 990 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 870 руб. риск на портфель составит 0,24%. Соотношение прибыль/риск составляет 2,87.

Фундаментальный фактор

«Инарктика» — лидер в сегменте производства атлантического лосося и форели в России. Компания охватывает полный цикл производства от закупки икры до продажи переработанной рыбы.

Президент России Владимир Путин на днях поручил Минфину и Минсельхозу проработать вопросы субсидирования перевозок рыбопродукции. Кроме этого, в конце 2023 года компания объявила о стратегической цели роста производства до 60 тыс. тонн в год.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 ПАО «Инарктика»

Тикер: AQUA

Идея: Long ⬆️

Срок идеи: 2-3 месяца

Цель: 990 руб.

Потенциал идеи: 9,9%

Объем входа: 7%

Стоп-приказ: 870 руб.

Технический анализ

Акции компании перешли к восходящему тренду, пробив 50-дневную экспоненциальную скользящую среднюю.…

Тикер: AQUA

Идея: Long ⬆️

Срок идеи: 2-3 месяца

Цель: 990 руб.

Потенциал идеи: 9,9%

Объем входа: 7%

Стоп-приказ: 870 руб.

Технический анализ

Акции компании перешли к восходящему тренду, пробив 50-дневную экспоненциальную скользящую среднюю.…

Начинается Марафон 🚀

Вложили — 75.000₽

Цель за январь — 130.000₽

Скажу сразу. Для моей аудитории доступ на марафон бесплатный! Я оставлю ссылку ниже👇

https://t.me/+HbvaipJpThVmNjky

Первые 3 сделки уже на канале!

Вложили — 75.000₽

Цель за январь — 130.000₽

Скажу сразу. Для моей аудитории доступ на марафон бесплатный! Я оставлю ссылку ниже👇

https://t.me/+HbvaipJpThVmNjky

Первые 3 сделки уже на канале!

Forwarded from Фондовый рынок | все идеи

Россети Центр и Приволжье

✍️ Авторские права: ЛМС

Акционеры Россети Центр и Приволжье могут получить 20% дивидендную доходность в ближайшие 1,5 года

Компания Россети Центр и Приволжье представила предварительные результаты по итогам 2023 года. Согласно опубликованной информации, ожидаемая выручка энергетической компании по итогам 2023 года составит 125,72 млрд руб., а ожидаемая чистая прибыль Россети Центр и Приволжье составит 11,57 млрд руб., превысив плановые показатели на 2,75% и 2,66%, соответственно. При этом подчеркнем, что указанные результаты не являются окончательными и могут быть скорректированы в консолидированной отчетности как в большую, так и в меньшую сторону. Текущие мультипликаторы: EV/EBITDA = 1.92, P/E = 3.38, Net debt/ EBITDA = 0.66.

Более того, энергетическая компания опубликовала Бизнес-план на 2024 год. Согласно прогнозам дочерней структуры ФСК-Россети, выручка по итогам периода увеличится на 6,0% до 133,29 млрд руб. благодаря увеличению объема оказания услуг и изменению единых «котловых» тарифов. Прогнозная чистая прибыль Россети Центр и Приволжье сократится на 9,4% до 10,58 млрд руб.

Несмотря на прогнозное снижение чистой прибыли в 2024 году, Россети Центр и Приволжье остается одной из самых доходных акций на российском рынке с точки зрения дивидендов. Напомним, что согласно дивидендной политике Общества, компания направляет на выплаты не менее 50% чистой прибыли исходя из финансовой отчетности, скорректированной на статьи, указанные в Положении о дивидендной политике компании. Усредненный показатель скорректированной доли дивидендов от чистой прибыли Общества за последние 5 лет составляет 35%. Таким образом, совокупный дивиденд за 2 года (2023 и 2024 год) может составить 0,0688 руб. на одну обыкновенную акцию, что эквивалентно 20,0% дивидендной доходности при текущей цене 0,345 руб. Более того, мы не исключаем увеличения нормы распределения чистой прибыли в связи с нуждами материнской компании, что существенно увеличит интерес инвесторов к акциям Россети Центр и Приволжье.

Мы подтверждаем нашу предыдущую рекомендацию «покупать» и повышаем целевую цену для акций Россети Центр и Приволжье на фоне позитивных ожидаемых результатов компании по итогам 2023 года и нейтральных прогнозов на 2024 год. При условии выплаты прогнозного дивиденда, российская компания на горизонте 1,5 лет имеет 45% потенциал роста до нашей целевой цены 0,5 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: ЛМС

Акционеры Россети Центр и Приволжье могут получить 20% дивидендную доходность в ближайшие 1,5 года

Компания Россети Центр и Приволжье представила предварительные результаты по итогам 2023 года. Согласно опубликованной информации, ожидаемая выручка энергетической компании по итогам 2023 года составит 125,72 млрд руб., а ожидаемая чистая прибыль Россети Центр и Приволжье составит 11,57 млрд руб., превысив плановые показатели на 2,75% и 2,66%, соответственно. При этом подчеркнем, что указанные результаты не являются окончательными и могут быть скорректированы в консолидированной отчетности как в большую, так и в меньшую сторону. Текущие мультипликаторы: EV/EBITDA = 1.92, P/E = 3.38, Net debt/ EBITDA = 0.66.

Более того, энергетическая компания опубликовала Бизнес-план на 2024 год. Согласно прогнозам дочерней структуры ФСК-Россети, выручка по итогам периода увеличится на 6,0% до 133,29 млрд руб. благодаря увеличению объема оказания услуг и изменению единых «котловых» тарифов. Прогнозная чистая прибыль Россети Центр и Приволжье сократится на 9,4% до 10,58 млрд руб.

Несмотря на прогнозное снижение чистой прибыли в 2024 году, Россети Центр и Приволжье остается одной из самых доходных акций на российском рынке с точки зрения дивидендов. Напомним, что согласно дивидендной политике Общества, компания направляет на выплаты не менее 50% чистой прибыли исходя из финансовой отчетности, скорректированной на статьи, указанные в Положении о дивидендной политике компании. Усредненный показатель скорректированной доли дивидендов от чистой прибыли Общества за последние 5 лет составляет 35%. Таким образом, совокупный дивиденд за 2 года (2023 и 2024 год) может составить 0,0688 руб. на одну обыкновенную акцию, что эквивалентно 20,0% дивидендной доходности при текущей цене 0,345 руб. Более того, мы не исключаем увеличения нормы распределения чистой прибыли в связи с нуждами материнской компании, что существенно увеличит интерес инвесторов к акциям Россети Центр и Приволжье.

Мы подтверждаем нашу предыдущую рекомендацию «покупать» и повышаем целевую цену для акций Россети Центр и Приволжье на фоне позитивных ожидаемых результатов компании по итогам 2023 года и нейтральных прогнозов на 2024 год. При условии выплаты прогнозного дивиденда, российская компания на горизонте 1,5 лет имеет 45% потенциал роста до нашей целевой цены 0,5 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «ВУШ Холдинг»

✍️ Авторские права: Финам

Тикер: WUSH

Идея: Long

Срок идеи: 3-4 недели

Цель: 300 руб.

Потенциал идеи: 22,95%

Объем входа: 8%

Стоп-приказ: 214 руб.

Технический анализ

Цена пытается пробить локальное сопротивление на уровне 242 руб., что впоследствии может сформировать восходящую тенденцию. При объеме позиции 8% и выставлении стоп-заявки на уровне 214 руб. риск на портфель составит 0,98%. Соотношение прибыль/риск составляет 1,87.

Фундаментальный фактор

Whoosh — крупнейший в России оператор кикшеринга. Компания продолжает демонстрировать стремительный рост финансовых и операционных показателей.

Операционные результаты компании за 12 месяцев 2023 года показали рост поездок на 87% по сравнению с прошлым годом. При сохранении текущей тенденции в 2024 году количество поездок может превысить 190 млн.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: WUSH

Идея: Long

Срок идеи: 3-4 недели

Цель: 300 руб.

Потенциал идеи: 22,95%

Объем входа: 8%

Стоп-приказ: 214 руб.

Технический анализ

Цена пытается пробить локальное сопротивление на уровне 242 руб., что впоследствии может сформировать восходящую тенденцию. При объеме позиции 8% и выставлении стоп-заявки на уровне 214 руб. риск на портфель составит 0,98%. Соотношение прибыль/риск составляет 1,87.

Фундаментальный фактор

Whoosh — крупнейший в России оператор кикшеринга. Компания продолжает демонстрировать стремительный рост финансовых и операционных показателей.

Операционные результаты компании за 12 месяцев 2023 года показали рост поездок на 87% по сравнению с прошлым годом. При сохранении текущей тенденции в 2024 году количество поездок может превысить 190 млн.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 ПАО «ВУШ Холдинг»

Тикер: WUSH

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 300 руб.

Потенциал идеи: 22,95%

Объем входа: 8%

Стоп-приказ: 214 руб.

Технический анализ

Цена пытается пробить локальное сопротивление на уровне 242 руб., что впоследствии может сформировать…

Тикер: WUSH

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 300 руб.

Потенциал идеи: 22,95%

Объем входа: 8%

Стоп-приказ: 214 руб.

Технический анализ

Цена пытается пробить локальное сопротивление на уровне 242 руб., что впоследствии может сформировать…

Forwarded from Фондовый рынок | все идеи

Черкизово: что первично - отчет или курица?

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

ПАО «Группа Черкизово» — российская группа компаний. Один из крупнейших производителей куриного мяса, свинины и продуктов из мяса в России.

Причины потенциального роста акций

Рост цен на курицу

Стоимость куриного мяса стремительно росла в 2023 году. Если средняя цена в первом полугодии составляла 124 900 рублей за тонну, то уже во втором — более 161 000 рублей. То есть рост составил более 28%.

На основе роста цен на курицу можно ожидать сильный финансовый отчет компании. Исторически ПАО «Группа Черкизово» публикует свои результаты в конце февраля.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику ценных бумаг компании за счет будущего сильного финансового отчета на фоне роста цен на продукцию ПАО «Группа Черкизово». В таком сценарии, по оценкам аналитиков, потенциальная цена акций может составить 4700 рублей за бумагу, то есть потенциальная доходность может быть на уровне 10% на горизонте трех месяцев.

Основные риски — затягивание публикации отчета, разовые списания и негативные переоценки биологических активов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

ПАО «Группа Черкизово» — российская группа компаний. Один из крупнейших производителей куриного мяса, свинины и продуктов из мяса в России.

Причины потенциального роста акций

Рост цен на курицу

Стоимость куриного мяса стремительно росла в 2023 году. Если средняя цена в первом полугодии составляла 124 900 рублей за тонну, то уже во втором — более 161 000 рублей. То есть рост составил более 28%.

На основе роста цен на курицу можно ожидать сильный финансовый отчет компании. Исторически ПАО «Группа Черкизово» публикует свои результаты в конце февраля.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику ценных бумаг компании за счет будущего сильного финансового отчета на фоне роста цен на продукцию ПАО «Группа Черкизово». В таком сценарии, по оценкам аналитиков, потенциальная цена акций может составить 4700 рублей за бумагу, то есть потенциальная доходность может быть на уровне 10% на горизонте трех месяцев.

Основные риски — затягивание публикации отчета, разовые списания и негативные переоценки биологических активов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

МКПАО ВК

✍️ Авторские права: Финам

Тикер: VKCO

Идея: Long

Срок идеи: 3-4 недели

Цель: 772 руб.

Потенциал идеи: 17,3%

Объем входа: 10%

Стоп-приказ: 618,4 руб.

Технический анализ

Котировки преодолели уровень сопротивления ноября 2023 года. При объеме позиции 10% и выставлении стоп-заявки на уровне 618,4 руб. риск на портфель составит 0,6%. Соотношение прибыль/риск — 2,89.

Фундаментальный фактор

VK — российская инвестиционная технологическая корпорация, среди активов которой #ВКонтакте, «Одноклассники», RuStore, Skillbox, GeekBrains, «AliExpress Россия» и другие.

Компания продолжает инвестиции в новые бизнес-направления. В декабре VK объявила о покупке 100% долей в группе компаний YCLIENTS, крупнейшей российской платформе онлайн-записи и автоматизации бизнеса в сфере услуг.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: VKCO

Идея: Long

Срок идеи: 3-4 недели

Цель: 772 руб.

Потенциал идеи: 17,3%

Объем входа: 10%

Стоп-приказ: 618,4 руб.

Технический анализ

Котировки преодолели уровень сопротивления ноября 2023 года. При объеме позиции 10% и выставлении стоп-заявки на уровне 618,4 руб. риск на портфель составит 0,6%. Соотношение прибыль/риск — 2,89.

Фундаментальный фактор

VK — российская инвестиционная технологическая корпорация, среди активов которой #ВКонтакте, «Одноклассники», RuStore, Skillbox, GeekBrains, «AliExpress Россия» и другие.

Компания продолжает инвестиции в новые бизнес-направления. В декабре VK объявила о покупке 100% долей в группе компаний YCLIENTS, крупнейшей российской платформе онлайн-записи и автоматизации бизнеса в сфере услуг.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 МКПАО #ВК

Тикер: VKCO

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 772 руб.

Потенциал идеи: 17,3%

Объем входа: 10%

Стоп-приказ: 618,4 руб.

Технический анализ

Котировки преодолели уровень сопротивления ноября 2023 года. При объеме позиции 10% и выставлении…

Тикер: VKCO

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 772 руб.

Потенциал идеи: 17,3%

Объем входа: 10%

Стоп-приказ: 618,4 руб.

Технический анализ

Котировки преодолели уровень сопротивления ноября 2023 года. При объеме позиции 10% и выставлении…

➡️ Актуальные инвестиционные идеи о покупке акций российских компаний.

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь

2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2023: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

Январь 2024:

🔸 Сургутнефтегаз

🔸 TCS Group

🔸 МГКЛ

🔸 Интер РАО

🔸 TCS Group

🔸 ВТБ

🔸 Аэрофлот

🔸 Fix Price

🔸 Северсталь

🔸 КАМАЗ

🔸 Fix Price

🔸 ОГК-2

🔸 ФосАгро

🔸 Московская биржа

🔸 Сбер

🔸 Globaltrans Investment PLC

🔸 НЛМК

🔸 Новатэк

🔸 FixPrice

🔸 FixPrice

🔸 ВТБ

🔸 ЮГК

🔸 Инарктика

🔸 Россети Центр и Приволжье

🔸 Whoosh

🔸 Группа Черкизово

🔸 МКПАО ВК

➡️ Ваши Инвестиционные идеи

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь

2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2023: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

Январь 2024:

🔸 Сургутнефтегаз

🔸 TCS Group

🔸 МГКЛ

🔸 Интер РАО

🔸 TCS Group

🔸 ВТБ

🔸 Аэрофлот

🔸 Fix Price

🔸 Северсталь

🔸 КАМАЗ

🔸 Fix Price

🔸 ОГК-2

🔸 ФосАгро

🔸 Московская биржа

🔸 Сбер

🔸 Globaltrans Investment PLC

🔸 НЛМК

🔸 Новатэк

🔸 FixPrice

🔸 FixPrice

🔸 ВТБ

🔸 ЮГК

🔸 Инарктика

🔸 Россети Центр и Приволжье

🔸 Whoosh

🔸 Группа Черкизово

🔸 МКПАО ВК

➡️ Ваши Инвестиционные идеи

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

Forwarded from Фондовый рынок | все идеи

Юнипро - опасно, но доходно?

✍️ Авторские права: Инвестидеи от АКБФ

Драйверы позитивной динамики финансовых показателей Юнипро: рост тарифов на передачу электроэнергии РСВ и увеличение выработки электроэнергии.

ПАО «Юнипро» в 2023 г. увеличило производство электроэнергии на 4,8% по сравнению с 2022 г., до 56,55 млрд кВт.ч. Отпуск тепловой энергии снизился на 1,18%, до 1,93 млн Гкал.

За 9 месяцев 2023 года станции ПАО «Юнипро» увеличили производство электроэнергии на 4,1% г/г, до 41,4 млрд. кВт.ч.. При этом, производство тепловой энергии в январе-сентябре 2023 года в сравнении с аналогичным периодом 2022 года уменьшилось на 1,0% в связи с погодными условиями и составило 1233,4 тыс. Гкал.

Мы незначительно, с 2,93 руб./ао до 2,94 руб./ао повысили среднесрочную оценку справедливой стоимости компании составляет, она предполагает 39% -ный потенциал роста и рекомендацию «покупать». Оценка по-прежнему учитывает близкий к максимальном для бумаг в нашем покрытии 45% - ный дисконт – поправку на риски.

Драйверы позитивной динамики финансовых показателей эмитента - рост тарифов на передачу электроэнергии РСВ и увеличение выработки электроэнергии.

Ожидаем, в рамках наших прогнозов, с учетом практики последних лет, сохранения тенденции изменения тарифов отраслевых компаний в соответствие с изменение инфляции и активизации, при необходимости, отраслевой поддержки властями.

Потенциальный конфликт между российским властями и Роснефтью с одной стороны и управляющей активами Юнипро немецкой компанией Uniper с другой чреват для инвесторов как потенциальным ростом юридических издержек, так и неопределенностью в отношении будущей структуры собственников и активов компании.

Компания подпадает под анонсированные Минфином критерии для выплат дивидендов (активные инвестиции в экономику РФ, наличие финансовых ресурсов) однако, отсутствие в 2023 г. информации о контактах между Роснефтью и Uniper, которая свидетельствовала бы о подготовке к дивидендным выплатам не позволяет, по нашему мнению, закладывать данный благоприятный сценарий в оценки компании.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от АКБФ

Драйверы позитивной динамики финансовых показателей Юнипро: рост тарифов на передачу электроэнергии РСВ и увеличение выработки электроэнергии.

ПАО «Юнипро» в 2023 г. увеличило производство электроэнергии на 4,8% по сравнению с 2022 г., до 56,55 млрд кВт.ч. Отпуск тепловой энергии снизился на 1,18%, до 1,93 млн Гкал.

За 9 месяцев 2023 года станции ПАО «Юнипро» увеличили производство электроэнергии на 4,1% г/г, до 41,4 млрд. кВт.ч.. При этом, производство тепловой энергии в январе-сентябре 2023 года в сравнении с аналогичным периодом 2022 года уменьшилось на 1,0% в связи с погодными условиями и составило 1233,4 тыс. Гкал.

Мы незначительно, с 2,93 руб./ао до 2,94 руб./ао повысили среднесрочную оценку справедливой стоимости компании составляет, она предполагает 39% -ный потенциал роста и рекомендацию «покупать». Оценка по-прежнему учитывает близкий к максимальном для бумаг в нашем покрытии 45% - ный дисконт – поправку на риски.

Драйверы позитивной динамики финансовых показателей эмитента - рост тарифов на передачу электроэнергии РСВ и увеличение выработки электроэнергии.

Ожидаем, в рамках наших прогнозов, с учетом практики последних лет, сохранения тенденции изменения тарифов отраслевых компаний в соответствие с изменение инфляции и активизации, при необходимости, отраслевой поддержки властями.

Потенциальный конфликт между российским властями и Роснефтью с одной стороны и управляющей активами Юнипро немецкой компанией Uniper с другой чреват для инвесторов как потенциальным ростом юридических издержек, так и неопределенностью в отношении будущей структуры собственников и активов компании.

Компания подпадает под анонсированные Минфином критерии для выплат дивидендов (активные инвестиции в экономику РФ, наличие финансовых ресурсов) однако, отсутствие в 2023 г. информации о контактах между Роснефтью и Uniper, которая свидетельствовала бы о подготовке к дивидендным выплатам не позволяет, по нашему мнению, закладывать данный благоприятный сценарий в оценки компании.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО Татнефть

✍️ Авторские права: Финам

Тикер: TATN

Идея: Long

Срок идеи: 2-8 недель

Цель: 721,9 руб.

Потенциал идеи: 4,7%

Объем входа: 10%

Стоп-приказ: 681,7 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда и сейчас сформировали уровень поддержки после открытия дивидендного гэпа. При объеме позиции 10% и выставлении стоп-заявки на уровне 681,7 руб. риск на портфель составит 0,12%. Соотношение прибыль/риск составляет 4.

Фундаментальный фактор

Татнефть — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС.

Акции Татнефти поддерживает возвращение демпферных выплат в полном объеме, потенциал роста рублевых цены на нефть и высокая вероятность ослабления рубля в этом году.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: TATN

Идея: Long

Срок идеи: 2-8 недель

Цель: 721,9 руб.

Потенциал идеи: 4,7%

Объем входа: 10%

Стоп-приказ: 681,7 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда и сейчас сформировали уровень поддержки после открытия дивидендного гэпа. При объеме позиции 10% и выставлении стоп-заявки на уровне 681,7 руб. риск на портфель составит 0,12%. Соотношение прибыль/риск составляет 4.

Фундаментальный фактор

Татнефть — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС.

Акции Татнефти поддерживает возвращение демпферных выплат в полном объеме, потенциал роста рублевых цены на нефть и высокая вероятность ослабления рубля в этом году.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 ПАО #Татнефть

Тикер: TATN

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 721,9 руб.

Потенциал идеи: 4,7%

Объем входа: 10%

Стоп-приказ: 681,7 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда и сейчас сформировали уровень поддержки после открытия…

Тикер: TATN

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 721,9 руб.

Потенциал идеи: 4,7%

Объем входа: 10%

Стоп-приказ: 681,7 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда и сейчас сформировали уровень поддержки после открытия…

Forwarded from Фондовый рынок | все идеи

ПАО НК Роснефть

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Long

Срок идеи: 1 месяц

Цель: 680 руб.

Потенциал идеи: 18,5%

Объем входа: 5%

Стоп-приказ: 555 руб.

Технический анализ

Цена находится на уровне поддержки, от которого может зародиться восходящий тренд. При объеме позиции в 5% и выставлении стоп-заявки на уровне 555 руб. риск на портфель составит 0,16%. Соотношение прибыль/риск составляет 5,6.

Фундаментальный фактор

Роснефть — российская нефтегазовая компания, блокирующий пакет акций которой принадлежит государственному АО #Роснефтегаз.

В 2023 году компания добыла рекордные 106 млрд куб. м газа, нарастив добычу более чем на 42% по сравнению с 74,4 млрд куб. м годом ранее, заявил первый вице-президент компании Сергей Менжинский. Доля компании на газовом рыке выросла до 14%. На компанию также приходится 40% нефтедобычи в России, 35% ее прироста по стране в целом и 75% — по Восточной Сибири, отметил топ-менеджер.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Long

Срок идеи: 1 месяц

Цель: 680 руб.

Потенциал идеи: 18,5%

Объем входа: 5%

Стоп-приказ: 555 руб.

Технический анализ

Цена находится на уровне поддержки, от которого может зародиться восходящий тренд. При объеме позиции в 5% и выставлении стоп-заявки на уровне 555 руб. риск на портфель составит 0,16%. Соотношение прибыль/риск составляет 5,6.

Фундаментальный фактор

Роснефть — российская нефтегазовая компания, блокирующий пакет акций которой принадлежит государственному АО #Роснефтегаз.

В 2023 году компания добыла рекордные 106 млрд куб. м газа, нарастив добычу более чем на 42% по сравнению с 74,4 млрд куб. м годом ранее, заявил первый вице-президент компании Сергей Менжинский. Доля компании на газовом рыке выросла до 14%. На компанию также приходится 40% нефтедобычи в России, 35% ее прироста по стране в целом и 75% — по Восточной Сибири, отметил топ-менеджер.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 ПАО НК #Роснефть

Тикер: ROSN

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 680 руб.

Потенциал идеи: 18,5%

Объем входа: 5%

Стоп-приказ: 555 руб.

Технический анализ

Цена находится на уровне поддержки, от которого может зародиться восходящий тренд. При объеме позиции…

Тикер: ROSN

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 680 руб.

Потенциал идеи: 18,5%

Объем входа: 5%

Стоп-приказ: 555 руб.

Технический анализ

Цена находится на уровне поддержки, от которого может зародиться восходящий тренд. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

Черкизово: что первично - отчет или курица?

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

ПАО «Группа Черкизово» — российская группа компаний. Один из крупнейших производителей куриного мяса, свинины и продуктов из мяса в России.

Причины потенциального роста акций

Рост цен на курицу

Стоимость куриного мяса стремительно росла в 2023 году. Если средняя цена в первом полугодии составляла 124 900 рублей за тонну, то уже во втором — более 161 000 рублей. То есть рост составил более 28%.

На основе роста цен на курицу можно ожидать сильный финансовый отчет компании. Исторически ПАО «Группа Черкизово» публикует свои результаты в конце февраля.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику ценных бумаг компании за счет будущего сильного финансового отчета на фоне роста цен на продукцию ПАО «Группа Черкизово». В таком сценарии, по оценкам аналитиков, потенциальная цена акций может составить 4700 рублей за бумагу, то есть потенциальная доходность может быть на уровне 10% на горизонте трех месяцев.

Основные риски — затягивание публикации отчета, разовые списания и негативные переоценки биологических активов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

ПАО «Группа Черкизово» — российская группа компаний. Один из крупнейших производителей куриного мяса, свинины и продуктов из мяса в России.

Причины потенциального роста акций

Рост цен на курицу

Стоимость куриного мяса стремительно росла в 2023 году. Если средняя цена в первом полугодии составляла 124 900 рублей за тонну, то уже во втором — более 161 000 рублей. То есть рост составил более 28%.

На основе роста цен на курицу можно ожидать сильный финансовый отчет компании. Исторически ПАО «Группа Черкизово» публикует свои результаты в конце февраля.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику ценных бумаг компании за счет будущего сильного финансового отчета на фоне роста цен на продукцию ПАО «Группа Черкизово». В таком сценарии, по оценкам аналитиков, потенциальная цена акций может составить 4700 рублей за бумагу, то есть потенциальная доходность может быть на уровне 10% на горизонте трех месяцев.

Основные риски — затягивание публикации отчета, разовые списания и негативные переоценки биологических активов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}