👉 Актуальные инвестиционные идеи о покупке акций российских компаний.

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2023: Январь Февраль Март

Апрель 2023:

◽️ Сегежа Групп

◽️ Глобалтранс

◽️ Сбер

◽️ ГК Самолет

◽️ Positive Technologies

◽️ Татнефть

◽️ Positive Technologies

◽️ ПИК СЗ

◽️ Россети Ленэнерго

◽️ ЛСР

◽️ Globaltruck

◽️ ВТБ

◽️ Сегежа Групп

◽️ Positive Technologies

◽️ РусГидро

◽️ Мосэнерго

◽️ Юнипро

◽️ Россети Ленэнерго

◽️ Московская биржа

◽️ Сбер

◽️ АФК Система

◽️ ОГК-2

◽️ Лукойл

◽️ НОВАТЭК

◽️ ММК

◽️ Сбер

◽️ Роснефть

◽️ X5 Retail Group

◽️ РусГидро

◽️ Сургутнефтегаз

◽️ ДВМП

◽️ Россети Ленэнерго

◽️ Магнит

◽️ Ozon Holdings PLC

◽️ Газпром

◽️ MD Medical Group

🌟 Ваши Инвестиционные идеи

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2023: Январь Февраль Март

Апрель 2023:

◽️ Сегежа Групп

◽️ Глобалтранс

◽️ Сбер

◽️ ГК Самолет

◽️ Positive Technologies

◽️ Татнефть

◽️ Positive Technologies

◽️ ПИК СЗ

◽️ Россети Ленэнерго

◽️ ЛСР

◽️ Globaltruck

◽️ ВТБ

◽️ Сегежа Групп

◽️ Positive Technologies

◽️ РусГидро

◽️ Мосэнерго

◽️ Юнипро

◽️ Россети Ленэнерго

◽️ Московская биржа

◽️ Сбер

◽️ АФК Система

◽️ ОГК-2

◽️ Лукойл

◽️ НОВАТЭК

◽️ ММК

◽️ Сбер

◽️ Роснефть

◽️ X5 Retail Group

◽️ РусГидро

◽️ Сургутнефтегаз

◽️ ДВМП

◽️ Россети Ленэнерго

◽️ Магнит

◽️ Ozon Holdings PLC

◽️ Газпром

◽️ MD Medical Group

🌟 Ваши Инвестиционные идеи

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

{kind=link}

Forwarded from Фондовый рынок | все идеи

Инвесторы вышли в Полюс

✍️ Авторские права: Инвестидеи от АЛЬФА ИНВЕСТИЦИИ

Альфа назвали акции Полюса одним их своих фаворитов на вторую половину 2023. Несмотря на то, что акции Полюса выросли с начала года почти на 40%, аналитики считают, что покупать еще не поздно.

В последнее время инвесторы всё чаще следят за ценами на золото, котировки защитного актива выросли на 20% за полгода. Полюс остаётся хорошим вариантом для инвестиций. И вот почему

Цены на золото останутся возле $2000.

Замена доллара в резервах Центробанков, ожидаемая рецессия в США и притоки в фонды ETF — всё это поддерживает спрос на золото. Подробно мы раскрыли эти факторы в обзоре.

Слабый рубль на руку золотодобытчикам

Макроэкономический опрос ЦБ прогнозирует ослабление рубля в этом году почти на 13%, до среднегодового курса в 76,4 рублей за доллар. В 2024 и 2025 году ситуация не поменяется. Такой курс выгоден золотодобытчикам, которые получают валютную выручку.

Эффективное производство

У Полюса самая низкая себестоимость производства на унцию золота: на 2023 год показатель TCC (затраты на производство и транспортировку) составляют $527, а показатель AISC (TCC + затраты на поддержание работу рудника) $939. Например, у другого российского золотодобытчика — Полиметалла — эти расходы ожидаются на уровнях $950–1000 и $1300-14000 соответственно. У крупнейшего в мире производителя из США Newmont TCC и AISC составили $933 и $1211 за унцию. Это позволяет Полюсу наращивать прибыль быстрее конкурентов.

После реализации проекта «Сухой лог» Полюс займёт второе место в топ-3 мировых производителя золота, где сейчас Newmont, Barrick и Agnico Eagle. Это добавит к текущим 2,5 млн унций в год ещё 2,3 млн унций. Золотодобытчик планирует опубликовать график запуска проекта во 2 полугодии 2023 года.

Профит?

Хоть Полюс и не отличается высокими дивидендами, зато растут его котировки. С начала 2023 года акции компании прибавили 36%. Золотодобытчик эффективно инвестирует в новые проекты и развивает текущие. Если цены на золото будут оставаться высокими, а компания покажет хорошую отчётность, возможен дальнейший рост акций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от АЛЬФА ИНВЕСТИЦИИ

Альфа назвали акции Полюса одним их своих фаворитов на вторую половину 2023. Несмотря на то, что акции Полюса выросли с начала года почти на 40%, аналитики считают, что покупать еще не поздно.

В последнее время инвесторы всё чаще следят за ценами на золото, котировки защитного актива выросли на 20% за полгода. Полюс остаётся хорошим вариантом для инвестиций. И вот почему

Цены на золото останутся возле $2000.

Замена доллара в резервах Центробанков, ожидаемая рецессия в США и притоки в фонды ETF — всё это поддерживает спрос на золото. Подробно мы раскрыли эти факторы в обзоре.

Слабый рубль на руку золотодобытчикам

Макроэкономический опрос ЦБ прогнозирует ослабление рубля в этом году почти на 13%, до среднегодового курса в 76,4 рублей за доллар. В 2024 и 2025 году ситуация не поменяется. Такой курс выгоден золотодобытчикам, которые получают валютную выручку.

Эффективное производство

У Полюса самая низкая себестоимость производства на унцию золота: на 2023 год показатель TCC (затраты на производство и транспортировку) составляют $527, а показатель AISC (TCC + затраты на поддержание работу рудника) $939. Например, у другого российского золотодобытчика — Полиметалла — эти расходы ожидаются на уровнях $950–1000 и $1300-14000 соответственно. У крупнейшего в мире производителя из США Newmont TCC и AISC составили $933 и $1211 за унцию. Это позволяет Полюсу наращивать прибыль быстрее конкурентов.

После реализации проекта «Сухой лог» Полюс займёт второе место в топ-3 мировых производителя золота, где сейчас Newmont, Barrick и Agnico Eagle. Это добавит к текущим 2,5 млн унций в год ещё 2,3 млн унций. Золотодобытчик планирует опубликовать график запуска проекта во 2 полугодии 2023 года.

Профит?

Хоть Полюс и не отличается высокими дивидендами, зато растут его котировки. С начала 2023 года акции компании прибавили 36%. Золотодобытчик эффективно инвестирует в новые проекты и развивает текущие. Если цены на золото будут оставаться высокими, а компания покажет хорошую отчётность, возможен дальнейший рост акций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ОГК-2: генерация стабильна, и генерация дивидендов тоже

✍️ Авторские права: Инвестидеи от ГАЗПРОМБАНК ИНВЕСТИЦИИ

Аналитики Газпромбанка ожидают, что акции ОГК-2 подрастут еще на объявлении дивидендов . Основной риск - отмена выплаты дивидендов, но аналитики оценивают его как низкий. За год акции ОГК-2 втопили уже на 81% при том, что рынок вырос только на 20%

ОГК-2 остается одной из крупнейших российских компаний тепловой генерации, производит и продает электрическую и тепловую энергию.

О компании

ПАО «ОГК-2» — российская энергетическая компания, созданная в результате реформы РАО «ЕЭС России». В 2021 году компания выработала 49,8 млрд кВт·ч электроэнергии — 4,5% от общероссийской выработки электроэнергии. Основными видами деятельности ПАО «ОГК-2» являются производство и продажа электрической и тепловой энергии.

Причины потенциального роста котировок

Предстоящие дивиденды

ОГК-2 стабильно платит дивиденды каждый год. Сейчас дивидендная политика компании предполагает выплату 50% чистой прибыли, скорректированной на разовые статьи. Несмотря на отсутствие отчетности по стандарту МСФО, есть данные по РСБУ: чистая прибыль — 12,1 млрд, а также разовый убыток от обесценения — 9,5 млрд. Дивидендная база составит 21,6 млрд рублей. Потенциальный дивиденд может составить около 0,1 рубля на акцию. Дивидендная доходность может составить 14% к текущей цене акций.

Стабильные операционные показатели

Сектор генерации энергии показывает хорошую стабильность на операционном уровне: объем выработки электроэнергии ОГК-2 в 2022 году сопоставим с 2021-м. Это позволяет компании чувствовать себя уверенно и продолжать платить дивиденды.

Прогноз

Мы ожидаем, что цена акций вырастет до 18% на объявлении дивидендов за счет высокой дивидендной доходности. Основной риск — отмена выплаты дивидендов. Мы оцениваем его как низкий в связи со стабильной выплатой дивидендов в последние восемь лет.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ГАЗПРОМБАНК ИНВЕСТИЦИИ

Аналитики Газпромбанка ожидают, что акции ОГК-2 подрастут еще на объявлении дивидендов . Основной риск - отмена выплаты дивидендов, но аналитики оценивают его как низкий. За год акции ОГК-2 втопили уже на 81% при том, что рынок вырос только на 20%

ОГК-2 остается одной из крупнейших российских компаний тепловой генерации, производит и продает электрическую и тепловую энергию.

О компании

ПАО «ОГК-2» — российская энергетическая компания, созданная в результате реформы РАО «ЕЭС России». В 2021 году компания выработала 49,8 млрд кВт·ч электроэнергии — 4,5% от общероссийской выработки электроэнергии. Основными видами деятельности ПАО «ОГК-2» являются производство и продажа электрической и тепловой энергии.

Причины потенциального роста котировок

Предстоящие дивиденды

ОГК-2 стабильно платит дивиденды каждый год. Сейчас дивидендная политика компании предполагает выплату 50% чистой прибыли, скорректированной на разовые статьи. Несмотря на отсутствие отчетности по стандарту МСФО, есть данные по РСБУ: чистая прибыль — 12,1 млрд, а также разовый убыток от обесценения — 9,5 млрд. Дивидендная база составит 21,6 млрд рублей. Потенциальный дивиденд может составить около 0,1 рубля на акцию. Дивидендная доходность может составить 14% к текущей цене акций.

Стабильные операционные показатели

Сектор генерации энергии показывает хорошую стабильность на операционном уровне: объем выработки электроэнергии ОГК-2 в 2022 году сопоставим с 2021-м. Это позволяет компании чувствовать себя уверенно и продолжать платить дивиденды.

Прогноз

Мы ожидаем, что цена акций вырастет до 18% на объявлении дивидендов за счет высокой дивидендной доходности. Основной риск — отмена выплаты дивидендов. Мы оцениваем его как низкий в связи со стабильной выплатой дивидендов в последние восемь лет.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Тэк-тэк, Новатэк!

✍️ Авторские права: Инвестидеи от АЛЬФА ИНВЕСТИЦИИ

Еще один фаворит от Альфы на второе полугодие - Новатэк. Компания предусмотрительно разворачивает поставки на Восток. Западных ограничений на СПГ из России пока нет, а если они появятся, Новатэк мало что потеряет.

Причины, почему пора вложиться в Новатэк

Организационная

Новатэк предусмотрительно разворачивает поставки на Восток. Западных ограничений на СПГ из России пока нет, а если они появятся, компания мало что потеряет.

В Европе сохраняется спрос на российский СПГ. В январе Франция, Бельгия и Испания вместе увеличили импорт до 1,8 млрд кубометров по сравнению с январём 2022 года. При этом в начале прошлого года появился новый маршрут — СПГ отправился в Египет. Однако закупки прекратили Великобритания, Тайвань и Литва — всего это около 0,6 млрд кубометров газа по прошлогодним данным. В итоге на международных рынках за I квартал Новатэк реализовал на 60% больше газа, чем год назад. Продажи выросли на 5,2%.

За год доля европейцев в российском экспорте сократилась на 2 п.п., до 50% (данные за январь). Около 31% экспорта СПГ пришлось на Азию, где цены реализации пока ниже. Но Китай наращивает поставки (+57,4% год к году в январе–феврале). Скорее всего, спрос ещё увеличится, а вместе с ним и цены.

Проектная

Новатэк выкупит 27,5% в проекте Сахалин—2 у Shell за 94,8 млрд рублей. В дальнейшем он может приносить компании около 50 млрд рублей в год.

Есть и другие новые доходные проекты. В этом году Новатэк завершит строительство первой технологической линии на Арктик СПГ—2. А ещё запустит 2 перегрузочных пункта в Мурманске и на Камчатке.

Дивидендная

3 мая Новатэк закроет реестр на получение дивидендов за 2022 год. Инвесторы могут получить 60,58 рублей на акцию, доходность — 4,6%.

Если компания сохранит или приумножит объёмы поставок, а также реализует новые проекты, стабильные выплаты будут и в дальнейшем.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от АЛЬФА ИНВЕСТИЦИИ

Еще один фаворит от Альфы на второе полугодие - Новатэк. Компания предусмотрительно разворачивает поставки на Восток. Западных ограничений на СПГ из России пока нет, а если они появятся, Новатэк мало что потеряет.

Причины, почему пора вложиться в Новатэк

Организационная

Новатэк предусмотрительно разворачивает поставки на Восток. Западных ограничений на СПГ из России пока нет, а если они появятся, компания мало что потеряет.

В Европе сохраняется спрос на российский СПГ. В январе Франция, Бельгия и Испания вместе увеличили импорт до 1,8 млрд кубометров по сравнению с январём 2022 года. При этом в начале прошлого года появился новый маршрут — СПГ отправился в Египет. Однако закупки прекратили Великобритания, Тайвань и Литва — всего это около 0,6 млрд кубометров газа по прошлогодним данным. В итоге на международных рынках за I квартал Новатэк реализовал на 60% больше газа, чем год назад. Продажи выросли на 5,2%.

За год доля европейцев в российском экспорте сократилась на 2 п.п., до 50% (данные за январь). Около 31% экспорта СПГ пришлось на Азию, где цены реализации пока ниже. Но Китай наращивает поставки (+57,4% год к году в январе–феврале). Скорее всего, спрос ещё увеличится, а вместе с ним и цены.

Проектная

Новатэк выкупит 27,5% в проекте Сахалин—2 у Shell за 94,8 млрд рублей. В дальнейшем он может приносить компании около 50 млрд рублей в год.

Есть и другие новые доходные проекты. В этом году Новатэк завершит строительство первой технологической линии на Арктик СПГ—2. А ещё запустит 2 перегрузочных пункта в Мурманске и на Камчатке.

Дивидендная

3 мая Новатэк закроет реестр на получение дивидендов за 2022 год. Инвесторы могут получить 60,58 рублей на акцию, доходность — 4,6%.

Если компания сохранит или приумножит объёмы поставок, а также реализует новые проекты, стабильные выплаты будут и в дальнейшем.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

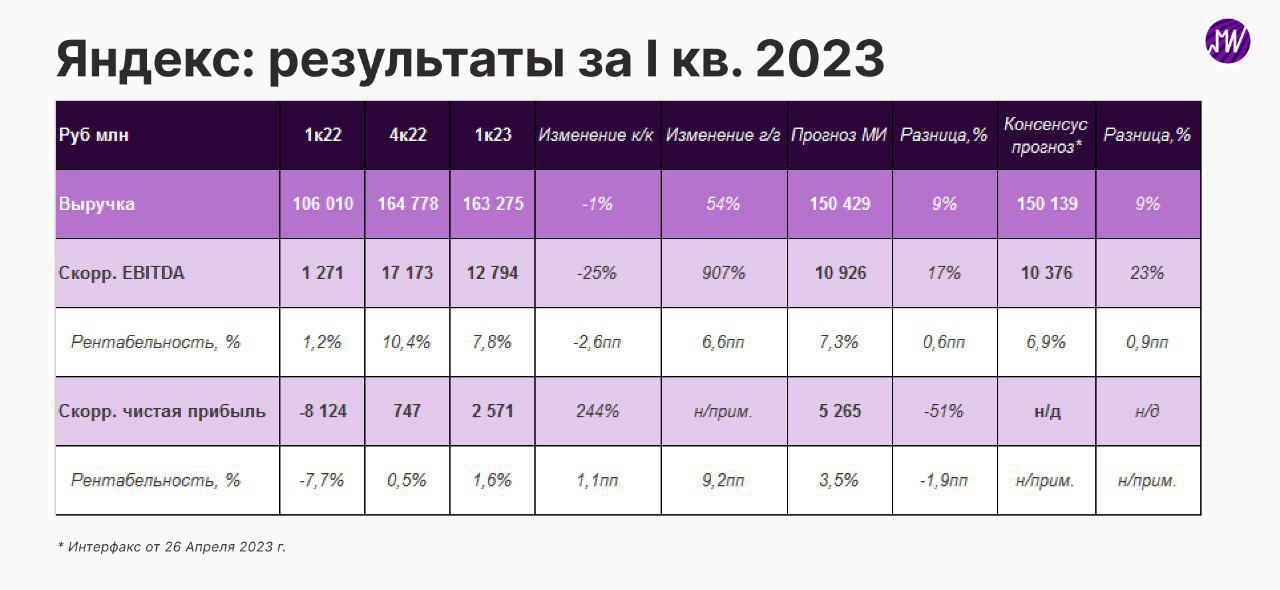

Инвестор, выпей Яндекса

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

Темпы роста выручки и улучшение рентабельности, прежде всего ранее убыточных сервисов, делает Яндекс одной из самых привлекательных компаний в секторе, да и вообще в России, пишут ВТБ. Недооценен.

Взгляд на компанию: «Яндекс» представил результаты за I кв. 2023 г. В чем инвестиционная привлекательность компании?

«Яндекс» – входит в «Горячую десятку России» - опубликовал сильные результаты за I кв. 2023. Выручка составила 163 млрд руб., при этом рост ускорился до 54% г/г благодаря сильной динамике во всех ключевых сегментах. Результаты оказались выше консенсус-прогноза и наших ожиданий по выручке на 9%, а по скорр. EBITDA – на 17-23%.

Темпы роста сегмента «Поиск и Портал» ускорились до 54% г/г, прежде всего за счет роста рекламного бизнеса на фоне замещения иностранных площадок и развития рекламных технологий. Это позволило более чем компенсировать продажу Дзен. Однако с II кв. 2023. мы ожидаем нормализации роста рекламной выручки из-за эффекта базы.

Рост GMV сервисов электронной коммерции, как мы и предполагали, замедлился до 67% г/г (+90% г/г в IV кв. 2022) из-за высокой базы прошлого года, связанной с ажиотажным спросом в феврале-марте. Считаем, что в дальнейшем может наблюдаться некоторое ускорение роста. Яндекс отметил, что в апреле рост GMV ускорился.

GMV сегмента мобильности увеличился на 34% г/г на фоне роста поездок на 22% г/г и увеличения доли поездок по более дорогим тарифам. Ожидаем сохранение двузначного роста и высокой маржинальности сегмента в этом году.

Скорр. EBITDA выросла в 10 раз г/г до 12,8 млрд руб., в основном из-за эффекта низкой базы прошлого года, когда были сделаны разовые выплаты сотрудникам, а также благодаря высоким темпам роста высокорентабельных сегментов рекламы и такси. Рентабельность составила 7,8% против 10,4% в IV кв. 2022. Снижение к/к было вызвано наращиванием инвестиций в развитие бизнеса, прежде всего в классифайды и новые направления. Считаем, что в последующих кварталах можем увидеть улучшение рентабельности, учитывая фокус компании на повышение операционной эффективности.

Что мы думаем о компании?

Мы считаем, что «Яндекс» будет демонстрировать высокие темпы роста выручки на горизонте ближайших нескольких лет – в среднем, по нашим оценкам, на 36% в год – благодаря сильной динамике рекламного бизнеса на фоне восстановления рынка рекламы, устойчивого двузначного роста выручки такси, активного развития электронной коммерции, а также роста других сегментов. В совокупности с улучшением рентабельности, прежде всего убыточных сервисов, это делает компанию одной из самых привлекательных в секторе Технологий, Медиа и Телекоммуникаций, по нашему мнению. Более подробно с нашим взглядом на сектор можно ознакомиться в презентации по ссылке.

Среди краткосрочных триггеров мы отмечаем потенциальное раскрытие деталей корпоративной реструктуризации, о чем компания может сообщить в ближайшие месяцы. «Яндекс» сейчас торгуется с привлекательным, на наш взгляд, мультипликатором 7,7х EV/EBITDA за 2023 г. Мы сохраняем позитивный взгляд на компанию.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

Темпы роста выручки и улучшение рентабельности, прежде всего ранее убыточных сервисов, делает Яндекс одной из самых привлекательных компаний в секторе, да и вообще в России, пишут ВТБ. Недооценен.

Взгляд на компанию: «Яндекс» представил результаты за I кв. 2023 г. В чем инвестиционная привлекательность компании?

«Яндекс» – входит в «Горячую десятку России» - опубликовал сильные результаты за I кв. 2023. Выручка составила 163 млрд руб., при этом рост ускорился до 54% г/г благодаря сильной динамике во всех ключевых сегментах. Результаты оказались выше консенсус-прогноза и наших ожиданий по выручке на 9%, а по скорр. EBITDA – на 17-23%.

Темпы роста сегмента «Поиск и Портал» ускорились до 54% г/г, прежде всего за счет роста рекламного бизнеса на фоне замещения иностранных площадок и развития рекламных технологий. Это позволило более чем компенсировать продажу Дзен. Однако с II кв. 2023. мы ожидаем нормализации роста рекламной выручки из-за эффекта базы.

Рост GMV сервисов электронной коммерции, как мы и предполагали, замедлился до 67% г/г (+90% г/г в IV кв. 2022) из-за высокой базы прошлого года, связанной с ажиотажным спросом в феврале-марте. Считаем, что в дальнейшем может наблюдаться некоторое ускорение роста. Яндекс отметил, что в апреле рост GMV ускорился.

GMV сегмента мобильности увеличился на 34% г/г на фоне роста поездок на 22% г/г и увеличения доли поездок по более дорогим тарифам. Ожидаем сохранение двузначного роста и высокой маржинальности сегмента в этом году.

Скорр. EBITDA выросла в 10 раз г/г до 12,8 млрд руб., в основном из-за эффекта низкой базы прошлого года, когда были сделаны разовые выплаты сотрудникам, а также благодаря высоким темпам роста высокорентабельных сегментов рекламы и такси. Рентабельность составила 7,8% против 10,4% в IV кв. 2022. Снижение к/к было вызвано наращиванием инвестиций в развитие бизнеса, прежде всего в классифайды и новые направления. Считаем, что в последующих кварталах можем увидеть улучшение рентабельности, учитывая фокус компании на повышение операционной эффективности.

Что мы думаем о компании?

Мы считаем, что «Яндекс» будет демонстрировать высокие темпы роста выручки на горизонте ближайших нескольких лет – в среднем, по нашим оценкам, на 36% в год – благодаря сильной динамике рекламного бизнеса на фоне восстановления рынка рекламы, устойчивого двузначного роста выручки такси, активного развития электронной коммерции, а также роста других сегментов. В совокупности с улучшением рентабельности, прежде всего убыточных сервисов, это делает компанию одной из самых привлекательных в секторе Технологий, Медиа и Телекоммуникаций, по нашему мнению. Более подробно с нашим взглядом на сектор можно ознакомиться в презентации по ссылке.

Среди краткосрочных триггеров мы отмечаем потенциальное раскрытие деталей корпоративной реструктуризации, о чем компания может сообщить в ближайшие месяцы. «Яндекс» сейчас торгуется с привлекательным, на наш взгляд, мультипликатором 7,7х EV/EBITDA за 2023 г. Мы сохраняем позитивный взгляд на компанию.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

👉 Актуальные инвестиционные идеи о покупке акций российских компаний.

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2023: Январь Февраль Март

Апрель 2023:

◽️ Сегежа Групп

◽️ Глобалтранс

◽️ Сбер

◽️ ГК Самолет

◽️ Positive Technologies

◽️ Татнефть

◽️ Positive Technologies

◽️ ПИК СЗ

◽️ Россети Ленэнерго

◽️ ЛСР

◽️ Globaltruck

◽️ ВТБ

◽️ Сегежа Групп

◽️ Positive Technologies

◽️ РусГидро

◽️ Мосэнерго

◽️ Юнипро

◽️ Россети Ленэнерго

◽️ Московская биржа

◽️ Сбер

◽️ АФК Система

◽️ ОГК-2

◽️ Лукойл

◽️ НОВАТЭК

◽️ ММК

◽️ Сбер

◽️ Роснефть

◽️ X5 Retail Group

◽️ РусГидро

◽️ Сургутнефтегаз

◽️ ДВМП

◽️ Россети Ленэнерго

◽️ Магнит

◽️ Ozon Holdings PLC

◽️ Газпром

◽️ MD Medical Group

◽️ Полюс

Май 2023:

◽️ ОГК-2

◽️ НОВАТЭК

◽️ Яндекс

🌟 Ваши Инвестиционные идеи

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2023: Январь Февраль Март

Апрель 2023:

◽️ Сегежа Групп

◽️ Глобалтранс

◽️ Сбер

◽️ ГК Самолет

◽️ Positive Technologies

◽️ Татнефть

◽️ Positive Technologies

◽️ ПИК СЗ

◽️ Россети Ленэнерго

◽️ ЛСР

◽️ Globaltruck

◽️ ВТБ

◽️ Сегежа Групп

◽️ Positive Technologies

◽️ РусГидро

◽️ Мосэнерго

◽️ Юнипро

◽️ Россети Ленэнерго

◽️ Московская биржа

◽️ Сбер

◽️ АФК Система

◽️ ОГК-2

◽️ Лукойл

◽️ НОВАТЭК

◽️ ММК

◽️ Сбер

◽️ Роснефть

◽️ X5 Retail Group

◽️ РусГидро

◽️ Сургутнефтегаз

◽️ ДВМП

◽️ Россети Ленэнерго

◽️ Магнит

◽️ Ozon Holdings PLC

◽️ Газпром

◽️ MD Medical Group

◽️ Полюс

Май 2023:

◽️ ОГК-2

◽️ НОВАТЭК

◽️ Яндекс

🌟 Ваши Инвестиционные идеи

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

{kind=link}

Forwarded from Фондовый рынок | все идеи

Вуш: покатались и хватит

✍️ Авторские права: Инвестидеи от ЛМС

Вуш – юнит-экономика только ухудшается

Холдинг Вуш представил противоречивые результаты по МСФО за 2022 год. Выручка кикшеринговой компании выросла на 68,6% до $85,93 млн. (6,96 млрд. руб.). Чистая прибыль Холдинга Вуш сократилась на 53,8% до $10,25 млн. (830,5 млн. руб.) за счет существенного роста себестоимости, увеличения финансовых расходов, а также роста коммерческих, общехозяйственных и административных расходов. Текущие мультипликаторы: EV/EBITDA = 8.43, P/E = 29.08, Net debt/ EBITDA = 1.1.

Также компания сообщила, что для менеджмента была утверждена опционная программа, в соответствии с которой ее участники получили право исполнить опционы после проведения IPO. В связи с опционной программой в отчетности за 2022 год был признан соответствующий расход в сумме 575 млн руб. Также менеджмент обратил внимание, что выплата по опционной программе не будет учитываться в качестве фактора, уменьшающего базу для выплаты дивидендов. Расчет будет вестись от скорректированной чистой прибыли на данную статью.

Отметим, что юнит-экономика компании продолжает стремительно ухудшаться. С 2019 года выручка Вуш из расчета на одну поездку сократилась на 42,5% до 115 руб., а чистая прибыль уменьшилась на 80% до 15 руб. (без учета корректировки на опционную программу). В то же время, совокупные расходы из расчета на одну поездку сократились лишь на 23,7% до уровня 66 руб., а по отношению к 2021 году показали рост на 10%. На наш взгляд, дальнейшая экспансия в менее маржинальные регионы только усугубит текущую динамику юнит-экономики.

Более того, существуют риски относительно высокой конкуренции в секторе индивидуальной мобильности. Два основных оппонента Холдинга Вуш – Яндекс и Юрент объявили о технической интеграции сервисов. Интеграция началась с Сочи и Адлера в тестовом режиме, позже ее расширят и на другие регионы. Мы считаем, что интеграция двух крупных игроков упрочит их позиции на рынке кикшеринга и создаст дополнительное давление на финансовые показатели Холдинга Вуш по итогам 2023 года.

Отдельно выделим регуляторные риски, которые все более активно обсуждаются на правительственном уровне. При условии ограничения поездок в центральной части крупных городов, которые являются основным местом притяжения туристического трафика кикшеринга, компании из этого сектора, в том числе Холдинг Вуш, рискуют потерять до 50% трафика.

Мы не рекомендуем «покупать» акции Холдинга Вуш на фоне увеличения конкуренции в отрасли кикшеринга, регуляторных рисков и постепенно ухудшающихся показателей юнит-экономики компании. На наш взгляд, оценка компании на данный момент является завышенной и не учитывает риски, которые несет в себе данная инвестиция.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ЛМС

Вуш – юнит-экономика только ухудшается

Холдинг Вуш представил противоречивые результаты по МСФО за 2022 год. Выручка кикшеринговой компании выросла на 68,6% до $85,93 млн. (6,96 млрд. руб.). Чистая прибыль Холдинга Вуш сократилась на 53,8% до $10,25 млн. (830,5 млн. руб.) за счет существенного роста себестоимости, увеличения финансовых расходов, а также роста коммерческих, общехозяйственных и административных расходов. Текущие мультипликаторы: EV/EBITDA = 8.43, P/E = 29.08, Net debt/ EBITDA = 1.1.

Также компания сообщила, что для менеджмента была утверждена опционная программа, в соответствии с которой ее участники получили право исполнить опционы после проведения IPO. В связи с опционной программой в отчетности за 2022 год был признан соответствующий расход в сумме 575 млн руб. Также менеджмент обратил внимание, что выплата по опционной программе не будет учитываться в качестве фактора, уменьшающего базу для выплаты дивидендов. Расчет будет вестись от скорректированной чистой прибыли на данную статью.

Отметим, что юнит-экономика компании продолжает стремительно ухудшаться. С 2019 года выручка Вуш из расчета на одну поездку сократилась на 42,5% до 115 руб., а чистая прибыль уменьшилась на 80% до 15 руб. (без учета корректировки на опционную программу). В то же время, совокупные расходы из расчета на одну поездку сократились лишь на 23,7% до уровня 66 руб., а по отношению к 2021 году показали рост на 10%. На наш взгляд, дальнейшая экспансия в менее маржинальные регионы только усугубит текущую динамику юнит-экономики.

Более того, существуют риски относительно высокой конкуренции в секторе индивидуальной мобильности. Два основных оппонента Холдинга Вуш – Яндекс и Юрент объявили о технической интеграции сервисов. Интеграция началась с Сочи и Адлера в тестовом режиме, позже ее расширят и на другие регионы. Мы считаем, что интеграция двух крупных игроков упрочит их позиции на рынке кикшеринга и создаст дополнительное давление на финансовые показатели Холдинга Вуш по итогам 2023 года.

Отдельно выделим регуляторные риски, которые все более активно обсуждаются на правительственном уровне. При условии ограничения поездок в центральной части крупных городов, которые являются основным местом притяжения туристического трафика кикшеринга, компании из этого сектора, в том числе Холдинг Вуш, рискуют потерять до 50% трафика.

Мы не рекомендуем «покупать» акции Холдинга Вуш на фоне увеличения конкуренции в отрасли кикшеринга, регуляторных рисков и постепенно ухудшающихся показателей юнит-экономики компании. На наш взгляд, оценка компании на данный момент является завышенной и не учитывает риски, которые несет в себе данная инвестиция.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «ПИК СЗ»

✍️ Авторские права: Финам

Тикер: PIKK

Идея: Long

Срок идеи: 2-8 недель

Цель: 769 руб.

Потенциал идеи: 11%

Объем входа: 5%

Стоп-приказ: 665 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне 665 руб. риск на портфель составит 0,19%. Соотношение прибыль/риск составляет 3.

Фундаментальный фактор

ПАО «ПИК» — крупнейший российский девелопер, который стремительно развивается и становится высокотехнологичной компанией. Земельный банк застройщика составляет порядка 21,5 млн кв. м. ПИК реализует девелоперские проекты в 14 регионах страны. Компания активно восстанавливается после просадки в 2022 году. Учитывая лидирующую позицию на рынке недвижимости России, ПИК может продемонстрировать хорошие темпы восстановления.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: PIKK

Идея: Long

Срок идеи: 2-8 недель

Цель: 769 руб.

Потенциал идеи: 11%

Объем входа: 5%

Стоп-приказ: 665 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне 665 руб. риск на портфель составит 0,19%. Соотношение прибыль/риск составляет 3.

Фундаментальный фактор

ПАО «ПИК» — крупнейший российский девелопер, который стремительно развивается и становится высокотехнологичной компанией. Земельный банк застройщика составляет порядка 21,5 млн кв. м. ПИК реализует девелоперские проекты в 14 регионах страны. Компания активно восстанавливается после просадки в 2022 году. Учитывая лидирующую позицию на рынке недвижимости России, ПИК может продемонстрировать хорошие темпы восстановления.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ПИК СЗ»

Тикер: PIKK

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 769 руб.

Потенциал идеи: 11%

Объем входа: 5%

Стоп-приказ: 665 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне…

Тикер: PIKK

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 769 руб.

Потенциал идеи: 11%

Объем входа: 5%

Стоп-приказ: 665 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне…

Forwarded from Фондовый рынок | все идеи

Positive Technologies: инвест-лайф-хак

✍️ Авторские права: Инвестидеи от АЛЬФА ИНВЕСТИЦИИ

Сегодня о том, почему стоит присмотреться к Группе Позитив (бренд — Positive Technologies).

Один из лидеров российского рынка кибербезопасности улучшил свои позиции в 2022 году, когда иностранные конкуренты ушли, а количество хакерских атак выросло. Positive Technologies почти удвоила выручку (13,8 млрд рублей). Компания продавала больше лицензий на свои продукты, на расходы это не влияло и привело к росту маржинальности бизнеса на 50% по итогам года.

В 2023 году Positive Technologies снова рассчитывает удвоить выручку. Есть 3 причины, почему план может стать реальностью.

Российские компании всё реже пользуются продуктами зарубежных вендоров для обеспечения информационной безопасности. А госорганам и некоторым другим организациям к 2025 году нужно обязательно перейти на отечественный софт.

Positive Technologies успешно борется с киберугрозами. Флагманские решения MaxPatrol SIEM, Max Patrol 8, PTAF, Maxpatrol VM и PT NAD лидируют в своих нишах и вместе составляют 80% отгрузок (передача прав на использование лицензионного продукта или заключение контракта на услуги). Также у клиентов востребованы новые продукты, например, VM, XDR или BlackBox. По данным компании, в 2022 году кибератак стало больше на 21%, в этом году их количество увеличивается.

Защитники от киберугроз рассчитывают на поддержку государства. Есть инициативы по замещению иностранного софта и оборудования на отечественное для многих российских компаний. Ещё могут улучшиться налоговые, кредитные и другие условия для бизнеса.

Вместе с воплощением планов будут дорожать бумаги Positive Technologies. Дивиденды дополнят доходность инвесторов. Первая часть выплат за 2022 год составила 37,87 рублей на акцию. Вторая часть — 18,94 рублей — рекомендована Советом директоров, итоговое решение ждём 11 мая.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от АЛЬФА ИНВЕСТИЦИИ

Сегодня о том, почему стоит присмотреться к Группе Позитив (бренд — Positive Technologies).

Один из лидеров российского рынка кибербезопасности улучшил свои позиции в 2022 году, когда иностранные конкуренты ушли, а количество хакерских атак выросло. Positive Technologies почти удвоила выручку (13,8 млрд рублей). Компания продавала больше лицензий на свои продукты, на расходы это не влияло и привело к росту маржинальности бизнеса на 50% по итогам года.

В 2023 году Positive Technologies снова рассчитывает удвоить выручку. Есть 3 причины, почему план может стать реальностью.

Российские компании всё реже пользуются продуктами зарубежных вендоров для обеспечения информационной безопасности. А госорганам и некоторым другим организациям к 2025 году нужно обязательно перейти на отечественный софт.

Positive Technologies успешно борется с киберугрозами. Флагманские решения MaxPatrol SIEM, Max Patrol 8, PTAF, Maxpatrol VM и PT NAD лидируют в своих нишах и вместе составляют 80% отгрузок (передача прав на использование лицензионного продукта или заключение контракта на услуги). Также у клиентов востребованы новые продукты, например, VM, XDR или BlackBox. По данным компании, в 2022 году кибератак стало больше на 21%, в этом году их количество увеличивается.

Защитники от киберугроз рассчитывают на поддержку государства. Есть инициативы по замещению иностранного софта и оборудования на отечественное для многих российских компаний. Ещё могут улучшиться налоговые, кредитные и другие условия для бизнеса.

Вместе с воплощением планов будут дорожать бумаги Positive Technologies. Дивиденды дополнят доходность инвесторов. Первая часть выплат за 2022 год составила 37,87 рублей на акцию. Вторая часть — 18,94 рублей — рекомендована Советом директоров, итоговое решение ждём 11 мая.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «МТС»

✍️ Авторские права: Финам

Тикер: MTSS

Идея: Long

Срок идеи: 1 месяц

Цель: 300 руб.

Потенциал идеи: 12,5%

Объем входа: 5%

Стоп-приказ: 250 руб.

Технический анализ

Акции компании находятся в среднесрочном восходящем тренде выше 200-дневной экспоненциальной скользящей средней. Идея на рост бумаги с целью 300 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 250 руб. риск на портфель составит 0,31%. Соотношение прибыль/риск составляет 1,99.

Фундаментальный фактор

МТС — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии. Основной акционер АФК «Система» Владимир Евтушенков сообщил, что ожидает выплаты дивидендов компанией МТС по итогам 2022 года. Данная новость может придать импульс роста котировкам в краткосрочной перспективе.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MTSS

Идея: Long

Срок идеи: 1 месяц

Цель: 300 руб.

Потенциал идеи: 12,5%

Объем входа: 5%

Стоп-приказ: 250 руб.

Технический анализ

Акции компании находятся в среднесрочном восходящем тренде выше 200-дневной экспоненциальной скользящей средней. Идея на рост бумаги с целью 300 руб. При объеме позиции 5% и выставлении стоп-заявки на уровне 250 руб. риск на портфель составит 0,31%. Соотношение прибыль/риск составляет 1,99.

Фундаментальный фактор

МТС — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии. Основной акционер АФК «Система» Владимир Евтушенков сообщил, что ожидает выплаты дивидендов компанией МТС по итогам 2022 года. Данная новость может придать импульс роста котировкам в краткосрочной перспективе.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «МТС»

Тикер: MTSS

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 300 руб.

Потенциал идеи: 12,5%

Объем входа: 5%

Стоп-приказ: 250 руб.

Технический анализ

Акции компании находятся в среднесрочном восходящем тренде выше 200-дневной экспоненциальной скользящей…

Тикер: MTSS

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 300 руб.

Потенциал идеи: 12,5%

Объем входа: 5%

Стоп-приказ: 250 руб.

Технический анализ

Акции компании находятся в среднесрочном восходящем тренде выше 200-дневной экспоненциальной скользящей…

Forwarded from Фондовый рынок | все идеи

ПАО «ФосАгро»

✍️ Авторские права: Финам

Тикер: PHOR

Идея: Long

Срок идеи: 3-4 недели

Цель: 7754 руб.

Потенциал идеи: 9,31%

Объем входа: 10%

Стоп-приказ: 6952 руб.

Технический анализ

После выплаты дивидендов цена обозначила локальную поддержку. Есть вероятность сохранения текущей восходящей тенденции. При объеме позиции 10% и выставлении стоп-заявки на уровне 6952 руб. риск на портфель составит 0,20%. Соотношение прибыль/риск составляет 4,69.

Фундаментальный фактор

«ФосАгро» — российский химический холдинг. Группа «ФосАгро» является одним из лидеров в мире по объемам выпуска фосфорсодержащих минеральных удобрений и высокосортного апатитового концентрата с содержанием P2O5 (39%), крупнейшим европейским производителем фосфорсодержащих удобрений по суммарному объему мощностей производства и одним из ведущих мировых производителей аммофоса и диаммонийфосфата. Объем продаж компании по итогам 2022 года увеличился на 6,4% и составил более 11 млн тонн. Это указывает на то, что компания сохраняет устойчивость даже в условиях санкционной риторики.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: PHOR

Идея: Long

Срок идеи: 3-4 недели

Цель: 7754 руб.

Потенциал идеи: 9,31%

Объем входа: 10%

Стоп-приказ: 6952 руб.

Технический анализ

После выплаты дивидендов цена обозначила локальную поддержку. Есть вероятность сохранения текущей восходящей тенденции. При объеме позиции 10% и выставлении стоп-заявки на уровне 6952 руб. риск на портфель составит 0,20%. Соотношение прибыль/риск составляет 4,69.

Фундаментальный фактор

«ФосАгро» — российский химический холдинг. Группа «ФосАгро» является одним из лидеров в мире по объемам выпуска фосфорсодержащих минеральных удобрений и высокосортного апатитового концентрата с содержанием P2O5 (39%), крупнейшим европейским производителем фосфорсодержащих удобрений по суммарному объему мощностей производства и одним из ведущих мировых производителей аммофоса и диаммонийфосфата. Объем продаж компании по итогам 2022 года увеличился на 6,4% и составил более 11 млн тонн. Это указывает на то, что компания сохраняет устойчивость даже в условиях санкционной риторики.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ФосАгро»

Тикер: PHOR

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 7754 руб.

Потенциал идеи: 9,31%

Объем входа: 10%

Стоп-приказ: 6952 руб.

Технический анализ

После выплаты дивидендов цена обозначила локальную поддержку. Есть вероятность сохранения текущей…

Тикер: PHOR

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 7754 руб.

Потенциал идеи: 9,31%

Объем входа: 10%

Стоп-приказ: 6952 руб.

Технический анализ

После выплаты дивидендов цена обозначила локальную поддержку. Есть вероятность сохранения текущей…

Forwarded from Фондовый рынок | все идеи

Татнефть: бык налил полный бак

✍️ Авторские права: Инвестидеи от БКС

Фаворит аналитиков БКС в нефтегазе - Татнефть. Компания является одной из наиболее прозрачных в нефтегазовой индустрии, продолжая раскрывать отчетность. БКС считают, что именно Татнефть все еще недооценена среди всех компаний сектора

Торговый план: покупка обыкновенных акций Татнефти по цене 386–388 руб. за бумагу с целью в 430 руб. на горизонте 6 месяцев, с потенциалом роста на 11% в курсовой стоимости, а также получение дивиденда, с текущей дивидендной доходностью в 7,2%. Итого суммарная потенциальная доходность идеи составляет 18,2%.

Стоп-лосс при необходимости инвестор может выставить самостоятельно, исходя из своего риск-профиля.

Факторы за

По результатам 2022 г. совет директоров компании рекомендовал выплатить дивиденды в размере 27,71 руб. на акцию. Последним днем для попадания в реестр является 30 июня 2023 г.

За периоды 6 и 9 месяцев 2022 г. компания уже выплатила 39,57 руб. на бумагу.

Компания является одной из наиболее прозрачных в нефтегазовой индустрии, продолжая раскрывать отчетность.

Ослабление рубля положительно сказывается на конвертации валютной выручки.

Среди других акций сектора у Татнефти наибольший потенциал. Только ее бумаги имеют оценку – Покупать, по другим бумагам нефтяников рекомендация – Держать, так как большую часть потенциального роста они уже отыграли.

На горизонте 12 месяцев целевая цена по обыкновенным акциям Татнефти составляет 610 руб. /+57%.

Риски

Продолжение падения цен на нефть и соответственно прибыли компании.

Значительное укрепление рубля неблагоприятно для доходов экспортера.

Новые санкции.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от БКС

Фаворит аналитиков БКС в нефтегазе - Татнефть. Компания является одной из наиболее прозрачных в нефтегазовой индустрии, продолжая раскрывать отчетность. БКС считают, что именно Татнефть все еще недооценена среди всех компаний сектора

Торговый план: покупка обыкновенных акций Татнефти по цене 386–388 руб. за бумагу с целью в 430 руб. на горизонте 6 месяцев, с потенциалом роста на 11% в курсовой стоимости, а также получение дивиденда, с текущей дивидендной доходностью в 7,2%. Итого суммарная потенциальная доходность идеи составляет 18,2%.

Стоп-лосс при необходимости инвестор может выставить самостоятельно, исходя из своего риск-профиля.

Факторы за

По результатам 2022 г. совет директоров компании рекомендовал выплатить дивиденды в размере 27,71 руб. на акцию. Последним днем для попадания в реестр является 30 июня 2023 г.

За периоды 6 и 9 месяцев 2022 г. компания уже выплатила 39,57 руб. на бумагу.

Компания является одной из наиболее прозрачных в нефтегазовой индустрии, продолжая раскрывать отчетность.

Ослабление рубля положительно сказывается на конвертации валютной выручки.

Среди других акций сектора у Татнефти наибольший потенциал. Только ее бумаги имеют оценку – Покупать, по другим бумагам нефтяников рекомендация – Держать, так как большую часть потенциального роста они уже отыграли.

На горизонте 12 месяцев целевая цена по обыкновенным акциям Татнефти составляет 610 руб. /+57%.

Риски

Продолжение падения цен на нефть и соответственно прибыли компании.

Значительное укрепление рубля неблагоприятно для доходов экспортера.

Новые санкции.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

X5 Group - защитная история

✍️ Авторские права: Тинькофф от Финам

Расписки X5 Group хорошо себя показали в 2022 г., но торговались слабее рынка с начала текущего года. Такая динамика связана с некоторым ухудшением рентабельности во втором полугодии 2022 г. и ожиданиями по сохранению пониженной маржи в ближайшей перспективе. Кроме того, ГДР X5 отстали от рынка, растущего на дивидендных новостях, которые X5 сейчас не может выплачивать из-за зарубежной прописки, несмотря на наличие финансовой возможности. Лидер рынка продовольственной розницы может укрупнить свою долю за счет покупки региональных игроков, развития актуальных форматов «у дома» и дискаунтер. При этом потенциальный прогресс с решением вопросов по регистрации компании послужит основным толчком для роста акций.

Целевая цена акций X5 Group на 12 мес. составляет 1770 руб., что на 19% выше текущей цены, это соответствует рейтингу «Покупать».

X5 Group — управляет продовольственными сетями «Пятерочка» и «Перекресток». Всего насчитывает 21,8 тыс. магазинов в России, крупнейший формат — «у дома».

X5 Group — лидер защитного сегмента продуктов питания. Спрос на продукты мало подвержен экономическим циклам, компания показала способность перекладывать возросшие затраты на потребителей, в целом сохранив историческую рентабельность (чистая маржа в 2022 г. — 2% при среднем уровне за 10 лет 2%). Замедление темпов инфляции в 2023 г. может снизить давление на потребителя и оживить реальное потребление, упавшее в прошлом году.

Группа агрессивно развивает формат жестких дискаунтеров «Чижик» и продолжает расширять основной формат («Пятерочка»). В 2023 г. откроется 1 тыс. дискаунтeров и 1,5 тыс. «Пятерочек», что прибавит порядка 10% к общей площади.

Укрупняет свою долю за счет покупки конкурентов. Доля X5 на российском рынке составляет 12%, что существенно ниже антимонопольного лимита 25% и дает достаточно пространства для роста.

Ключевым аспектом инвестиционного кейса X5 Group остается вопрос дивидендов. Ретейлер не выплачивает дивиденды из-за зарубежной регистрации головной компании. Перерегистрация в дружественную юрисдикцию рассматривается, но мы не рассчитываем на решение этого вопроса в 2023 г., так как, по оценке менеджмента, во внесанкционной среде «переезд» занял бы до двух лет. При этом компания обладает хорошим дивидендным потенциалом: по итогам 2022 г. акционеры могли бы получить порядка 200 руб. на ГДР (дивдоходность порядка 14% при текущих ценах). Возобновление дивидендных выплат раскроет хороший дивидендный потенциал.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA на 2023 г. относительно аналогов. Наша оценка предполагает апсайд 19% в перспективе на 12 мес.

Замедление инфляции, потребительская слабость скажутся на темпах роста бизнеса в 2023 г. Кроме того, Группа агрессивно развивает сеть дискаунтеров, рентабельность которых ниже средней по компании, и «инвестирует в цены», то есть продает товары по привлекательным ценам для привлечения трафика.

Расписки на фондовом рынке

Расписки X5 завершили 2022 год значительно лучше российского рынка и сектора, сказались хорошие финансовые результаты, подтвердившие «защитность» этих бумаг. С начала года расписки X5 отстали от широкого рынка, так как рынок рос на дивидендных новостях прочих эмитентов, а X5 Group не мог похвастаться тем же.

Технический анализ

На дневном графике ГДР X5 на Мосбирже встретили сопротивление в районе 1600 пунктов и перешли к коррекции. При возвращении позитива расписки могут возобновить рост, целью для которого послужит значение 1800 пунктов. Расписки могут найти поддержку в районе 1400 пунктов. При углублении коррекции поддержкой послужит уровень 1300 пунктов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Финам

Расписки X5 Group хорошо себя показали в 2022 г., но торговались слабее рынка с начала текущего года. Такая динамика связана с некоторым ухудшением рентабельности во втором полугодии 2022 г. и ожиданиями по сохранению пониженной маржи в ближайшей перспективе. Кроме того, ГДР X5 отстали от рынка, растущего на дивидендных новостях, которые X5 сейчас не может выплачивать из-за зарубежной прописки, несмотря на наличие финансовой возможности. Лидер рынка продовольственной розницы может укрупнить свою долю за счет покупки региональных игроков, развития актуальных форматов «у дома» и дискаунтер. При этом потенциальный прогресс с решением вопросов по регистрации компании послужит основным толчком для роста акций.

Целевая цена акций X5 Group на 12 мес. составляет 1770 руб., что на 19% выше текущей цены, это соответствует рейтингу «Покупать».

X5 Group — управляет продовольственными сетями «Пятерочка» и «Перекресток». Всего насчитывает 21,8 тыс. магазинов в России, крупнейший формат — «у дома».

X5 Group — лидер защитного сегмента продуктов питания. Спрос на продукты мало подвержен экономическим циклам, компания показала способность перекладывать возросшие затраты на потребителей, в целом сохранив историческую рентабельность (чистая маржа в 2022 г. — 2% при среднем уровне за 10 лет 2%). Замедление темпов инфляции в 2023 г. может снизить давление на потребителя и оживить реальное потребление, упавшее в прошлом году.

Группа агрессивно развивает формат жестких дискаунтеров «Чижик» и продолжает расширять основной формат («Пятерочка»). В 2023 г. откроется 1 тыс. дискаунтeров и 1,5 тыс. «Пятерочек», что прибавит порядка 10% к общей площади.

Укрупняет свою долю за счет покупки конкурентов. Доля X5 на российском рынке составляет 12%, что существенно ниже антимонопольного лимита 25% и дает достаточно пространства для роста.

Ключевым аспектом инвестиционного кейса X5 Group остается вопрос дивидендов. Ретейлер не выплачивает дивиденды из-за зарубежной регистрации головной компании. Перерегистрация в дружественную юрисдикцию рассматривается, но мы не рассчитываем на решение этого вопроса в 2023 г., так как, по оценке менеджмента, во внесанкционной среде «переезд» занял бы до двух лет. При этом компания обладает хорошим дивидендным потенциалом: по итогам 2022 г. акционеры могли бы получить порядка 200 руб. на ГДР (дивдоходность порядка 14% при текущих ценах). Возобновление дивидендных выплат раскроет хороший дивидендный потенциал.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA на 2023 г. относительно аналогов. Наша оценка предполагает апсайд 19% в перспективе на 12 мес.

Замедление инфляции, потребительская слабость скажутся на темпах роста бизнеса в 2023 г. Кроме того, Группа агрессивно развивает сеть дискаунтеров, рентабельность которых ниже средней по компании, и «инвестирует в цены», то есть продает товары по привлекательным ценам для привлечения трафика.

Расписки на фондовом рынке

Расписки X5 завершили 2022 год значительно лучше российского рынка и сектора, сказались хорошие финансовые результаты, подтвердившие «защитность» этих бумаг. С начала года расписки X5 отстали от широкого рынка, так как рынок рос на дивидендных новостях прочих эмитентов, а X5 Group не мог похвастаться тем же.

Технический анализ

На дневном графике ГДР X5 на Мосбирже встретили сопротивление в районе 1600 пунктов и перешли к коррекции. При возвращении позитива расписки могут возобновить рост, целью для которого послужит значение 1800 пунктов. Расписки могут найти поддержку в районе 1400 пунктов. При углублении коррекции поддержкой послужит уровень 1300 пунктов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Опционнная идея: поза по Позитиву

✍️ Авторские права: Инвестидеи от OPTIMIST - ИДЕИ НА ОПЦИОНЫ

Тезисы идеи, сгенерировано InvestGPT на основе чтения flow идей лучших аналитиков:

Акции Позитив в последнее время активно обсуждаются инвесторами. Компания предоставляет услуги по информационной безопасности, что становится все более актуальным в нашей цифровой эпохе. Многие видят в Позитив перспективную инвестицию, потому что компания продолжает расти и выводить новые продукты на рынок. Одна из инвестиционных идей заключается в том, что Позитив имеет большой потенциал для захвата доли рынка в этой области.

В то же время, компания сталкивается с жесткой конкуренцией, и ее акции еще не достигли своего истинного потенциала. Но растущий спрос на услуги компании, а также постоянная работа над улучшением продуктов, позволяют надеяться на то, что Позитив продолжит свое развитие и привлечет больше инвесторов.

Компания также работает над расширением своих услуг за пределы России, что может привести к дополнительному росту прибыли в будущем.

Рассмотрим варианты, как можно заработать росте Позитива с помощью опционов на Мосбирже:

Продажа стренгла (колла и пута одновременно). Стратегия подходит тем, кто считает , что локально акции достигли максимума и ждет боковик до даты экспирации. Плюсы стратегии: высокая прибыль, если прогноз сбудется; в том числе, даже если акция немного упадет или останется на месте. Минус стратегии: если в акции будет сильное движение - вверх или вниз, то риски становятся неограниченными

Покрытый колл. Стратегия подходит тем, кто хочет инвестировать в акцию и улучшить свой результат относительно обычного «купил и держи». Для этого надо купить акции и продать опцион колл со страйком, равным целевой цене (цене, по которой вы готовы продать акцию в будущем). Это значит, что если акция достигнет страйка, вы обязаны ее продать. Плюсы стратегии: дополнительный доход при любом развитии событий, лучше, чем «купил и держи». Минус: если акция резко вырастет выше цены страйка, то вы недозаработаете, так как принудительно продадите ее по цене страйка

Продажа пута. Стратегия подходит тем, кто долгосрочно верит в акцию и хочет в нее инвестировать, но по более привлекательной цене. Определяете, по какой цене вы готовы купить акцию и продаете пут с таким страйком. Плюсы стратегии: фиксированный доход в виде полученной премии при любом развитии событий. Минус: если акция снизится до цены страйка, вы будете обязаны купить акцию, хотя тогда вам уже это может не хотеться (например, на рынке обвал, форс-мажор)

Ниже подробные данные.

Для расчета использованы опционы на акции Позитива с экспирацией 21.06.2023

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от OPTIMIST - ИДЕИ НА ОПЦИОНЫ

Тезисы идеи, сгенерировано InvestGPT на основе чтения flow идей лучших аналитиков:

Акции Позитив в последнее время активно обсуждаются инвесторами. Компания предоставляет услуги по информационной безопасности, что становится все более актуальным в нашей цифровой эпохе. Многие видят в Позитив перспективную инвестицию, потому что компания продолжает расти и выводить новые продукты на рынок. Одна из инвестиционных идей заключается в том, что Позитив имеет большой потенциал для захвата доли рынка в этой области.

В то же время, компания сталкивается с жесткой конкуренцией, и ее акции еще не достигли своего истинного потенциала. Но растущий спрос на услуги компании, а также постоянная работа над улучшением продуктов, позволяют надеяться на то, что Позитив продолжит свое развитие и привлечет больше инвесторов.

Компания также работает над расширением своих услуг за пределы России, что может привести к дополнительному росту прибыли в будущем.

Рассмотрим варианты, как можно заработать росте Позитива с помощью опционов на Мосбирже:

Продажа стренгла (колла и пута одновременно). Стратегия подходит тем, кто считает , что локально акции достигли максимума и ждет боковик до даты экспирации. Плюсы стратегии: высокая прибыль, если прогноз сбудется; в том числе, даже если акция немного упадет или останется на месте. Минус стратегии: если в акции будет сильное движение - вверх или вниз, то риски становятся неограниченными

Покрытый колл. Стратегия подходит тем, кто хочет инвестировать в акцию и улучшить свой результат относительно обычного «купил и держи». Для этого надо купить акции и продать опцион колл со страйком, равным целевой цене (цене, по которой вы готовы продать акцию в будущем). Это значит, что если акция достигнет страйка, вы обязаны ее продать. Плюсы стратегии: дополнительный доход при любом развитии событий, лучше, чем «купил и держи». Минус: если акция резко вырастет выше цены страйка, то вы недозаработаете, так как принудительно продадите ее по цене страйка

Продажа пута. Стратегия подходит тем, кто долгосрочно верит в акцию и хочет в нее инвестировать, но по более привлекательной цене. Определяете, по какой цене вы готовы купить акцию и продаете пут с таким страйком. Плюсы стратегии: фиксированный доход в виде полученной премии при любом развитии событий. Минус: если акция снизится до цены страйка, вы будете обязаны купить акцию, хотя тогда вам уже это может не хотеться (например, на рынке обвал, форс-мажор)

Ниже подробные данные.

Для расчета использованы опционы на акции Позитива с экспирацией 21.06.2023

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Ищем аналитика по Российскому рынку. ЗП от 200000 в месяц. В ваши обязанности будет давать прибыльные инвест.идеи. Только для профессионалов.

Писать - karinafinance08@gmail.com

Писать - karinafinance08@gmail.com

Forwarded from Фондовый рынок | все идеи

Globaltrans Investment PLC

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Срок идеи: 2-6 недель

Цель: 465 руб.

Потенциал идеи: 10,03%

Объем входа: 10%

Стоп-приказ: 404 руб.

Технический анализ

Цена откатилась к важному уровню поддержки, который ранее был пробит в качестве уровня сопротивления. Свеча от 02.05 образовала паттерн «Пин-бар», сейчас котировки консолидировались у нижней его границы, свечи от 05.05 и 08.05 образовали паттерн «Внутренний бар», который сегодня был пробит вверх. Данные формации являются подтверждающими сигналами для входа в сделку. При объеме позиции 10% и выставлении стоп-заявки на уровне 404 руб. риск на портфель составит 0,44%. Соотношение прибыль/риск составляет 2,28.

Фундаментальный фактор

Globaltrans — крупнейший частный железнодорожный оператор, занимается перевозками металлургических и строительных грузов, нефтепродуктов и угля. В конце марта вышли данные за II полугодие 2022 года. По итогам прошлого года отмечается рост выручки и чистой прибыли. Положительными факторами для компании являются снижение долговой нагрузки и высокая роль транспортных компаний в России.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Срок идеи: 2-6 недель

Цель: 465 руб.

Потенциал идеи: 10,03%

Объем входа: 10%

Стоп-приказ: 404 руб.

Технический анализ

Цена откатилась к важному уровню поддержки, который ранее был пробит в качестве уровня сопротивления. Свеча от 02.05 образовала паттерн «Пин-бар», сейчас котировки консолидировались у нижней его границы, свечи от 05.05 и 08.05 образовали паттерн «Внутренний бар», который сегодня был пробит вверх. Данные формации являются подтверждающими сигналами для входа в сделку. При объеме позиции 10% и выставлении стоп-заявки на уровне 404 руб. риск на портфель составит 0,44%. Соотношение прибыль/риск составляет 2,28.

Фундаментальный фактор

Globaltrans — крупнейший частный железнодорожный оператор, занимается перевозками металлургических и строительных грузов, нефтепродуктов и угля. В конце марта вышли данные за II полугодие 2022 года. По итогам прошлого года отмечается рост выручки и чистой прибыли. Положительными факторами для компании являются снижение долговой нагрузки и высокая роль транспортных компаний в России.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Globaltrans Investment PLC

Тикер: GLTR

Идея: Long ⬆️

Срок идеи: 2-6 недель

Цель: 465 руб.

Потенциал идеи: 10,03%

Объем входа: 10%

Стоп-приказ: 404 руб.

Технический анализ

Цена откатилась к важному уровню поддержки, который ранее был пробит в качестве…

Тикер: GLTR

Идея: Long ⬆️

Срок идеи: 2-6 недель

Цель: 465 руб.

Потенциал идеи: 10,03%

Объем входа: 10%

Стоп-приказ: 404 руб.

Технический анализ

Цена откатилась к важному уровню поддержки, который ранее был пробит в качестве…

Forwarded from Фондовый рынок | все идеи

Positive Technologies: выставляем биды

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

Positive Technologies представила результаты за I кв. 2023. Что мы думаем о компании?

Начало года является сезонно слабым периодом для Positive Technologies, поэтому результаты первого квартала часто не показательны с точки зрения текущих трендов.

Хотя в I кв. 2023 г. отгрузки (т.е. продажи) остались практически на уровне I кв. 2022 г. и составили 1,2 млрд руб., менеджмент сохранил свой прогноз отгрузок по итогам всего 2023 г. на уровне 20-25 млрд руб., что предполагает рост на 38-72% г/г.

Отчасти такая динамика отгрузок в I кв. 2023 г. была связана и с всплеском продаж в марте прошлого года, в то время как в январе-феврале отгрузки выросли на 87% г/г.

Следует отметить, что отгрузки за I кв. 2023 г. составили лишь 5-6% прогнозируемого компанией годового показателя.

Выручка за I кв. 2023 г. увеличилась на 11% г/г до 1,5 млрд руб. Компания получила убыток по скорр. EBITDA в 308 млн руб. против 261 млн руб. прибыли в I кв. 2022 г. Причинами отрицательной скорр. EBITDA стали увеличения инвестиций в разработку новых продуктов (прежде всего метапродуктов, межсетевого экрана следующего поколения (NGFW) и облачных технологий), а также расширение команды экспертов в сфере информационной безопасности.

При этом также стоит отметить, что сезонность в большей степени влияет на продажи, в то время как расходы распределены по году более равномерно, вследствие чего наблюдается снижение маржинальности в начале года.

Считаем, что активные инвестиции в развитие продуктов и разработку новых решений позволят компании усилить свои позиции на рынке, а также обеспечат поддержание высоких темпов роста бизнеса в долгосрочной перспективе. Ожидаем заметного ускорения роста и повышения рентабельности Positive Technologies в последующих кварталах.

Мы считаем, что у Positive Technologies сохраняются перспективы высокого роста – в среднем около 40% в год на горизонте ближайших 5 лет на фоне растущего спроса на российские решения в сфере информационной безопасности и запуска новых продуктов. Активное развитие бизнеса на зарубежных рынках также может способствовать ускорению темпов роста. Подробнее с нашими прогнозами финансовых результатов можно ознакомиться по ссылке.

В более краткосрочной перспективе потенциальным триггером для акций может стать проведение ежегодного киберфестиваля Positive Hack Days, в рамках которого 19 мая пройдет День инвестора. Мы не исключаем, что на этом мероприятии представители Positive Technologies могут рассказать про коммерческий запуск продаж первого метапродукта Maxpatrol O2 и поделиться более подробными планами международной экспансии.

По нашим оценкам, Positive Technologies сейчас торгуется на уровне 8.7x EV/EBITDA за 2023 г., что в целом привлекательно для такой быстрорастущей компании. Мы сохраняем долгосрочный позитивный взгляд на Positive Technologies, акции которого входит в нашу подборку «Компании малой капитализации». Мы бы также рассматривали любые возможные коррекции в акциях (в том числе если причиной такой коррекции станут результаты за I кв. 2023 г.) как возможность для покупки.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

Positive Technologies представила результаты за I кв. 2023. Что мы думаем о компании?

Начало года является сезонно слабым периодом для Positive Technologies, поэтому результаты первого квартала часто не показательны с точки зрения текущих трендов.

Хотя в I кв. 2023 г. отгрузки (т.е. продажи) остались практически на уровне I кв. 2022 г. и составили 1,2 млрд руб., менеджмент сохранил свой прогноз отгрузок по итогам всего 2023 г. на уровне 20-25 млрд руб., что предполагает рост на 38-72% г/г.

Отчасти такая динамика отгрузок в I кв. 2023 г. была связана и с всплеском продаж в марте прошлого года, в то время как в январе-феврале отгрузки выросли на 87% г/г.

Следует отметить, что отгрузки за I кв. 2023 г. составили лишь 5-6% прогнозируемого компанией годового показателя.

Выручка за I кв. 2023 г. увеличилась на 11% г/г до 1,5 млрд руб. Компания получила убыток по скорр. EBITDA в 308 млн руб. против 261 млн руб. прибыли в I кв. 2022 г. Причинами отрицательной скорр. EBITDA стали увеличения инвестиций в разработку новых продуктов (прежде всего метапродуктов, межсетевого экрана следующего поколения (NGFW) и облачных технологий), а также расширение команды экспертов в сфере информационной безопасности.

При этом также стоит отметить, что сезонность в большей степени влияет на продажи, в то время как расходы распределены по году более равномерно, вследствие чего наблюдается снижение маржинальности в начале года.

Считаем, что активные инвестиции в развитие продуктов и разработку новых решений позволят компании усилить свои позиции на рынке, а также обеспечат поддержание высоких темпов роста бизнеса в долгосрочной перспективе. Ожидаем заметного ускорения роста и повышения рентабельности Positive Technologies в последующих кварталах.

Мы считаем, что у Positive Technologies сохраняются перспективы высокого роста – в среднем около 40% в год на горизонте ближайших 5 лет на фоне растущего спроса на российские решения в сфере информационной безопасности и запуска новых продуктов. Активное развитие бизнеса на зарубежных рынках также может способствовать ускорению темпов роста. Подробнее с нашими прогнозами финансовых результатов можно ознакомиться по ссылке.

В более краткосрочной перспективе потенциальным триггером для акций может стать проведение ежегодного киберфестиваля Positive Hack Days, в рамках которого 19 мая пройдет День инвестора. Мы не исключаем, что на этом мероприятии представители Positive Technologies могут рассказать про коммерческий запуск продаж первого метапродукта Maxpatrol O2 и поделиться более подробными планами международной экспансии.

По нашим оценкам, Positive Technologies сейчас торгуется на уровне 8.7x EV/EBITDA за 2023 г., что в целом привлекательно для такой быстрорастущей компании. Мы сохраняем долгосрочный позитивный взгляд на Positive Technologies, акции которого входит в нашу подборку «Компании малой капитализации». Мы бы также рассматривали любые возможные коррекции в акциях (в том числе если причиной такой коррекции станут результаты за I кв. 2023 г.) как возможность для покупки.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

НОВАТЭК: спасибо, гэп!

✍️ Авторские права: Инвестидеи от ГАЗПРОМБАНК ИНВЕСТИЦИИ

О компании

ПАО «НОВАТЭК» — одна из крупнейших нефтегазовых компаний России, занимающаяся добычей газа, нефти и их переработкой. Основные месторождения находятся в ЯНАО (Западная Сибирь). С 2017 года компания начала производство СПГ и вышла на международный рынок газа. Имеет большую инвестиционную программу по постройке новых мощностей СПГ.

Согласно постановлению правительства, потенциальный покупатель должен быть российским юридическим лицом и иметь опыт в отрасли крупнотоннажного СПГ объемом более 4 млн тонн в год и накопленным объемом не менее 40 млн тонн. Из всех претендентов, помимо Газпрома, который не прокомментировал намерение участвовать в отборе, под критерии подходит только НОВАТЭК. Сейчас компания проводит аудит проекта, и его окончание ожидается уже в ближайшие месяцы.

Что такое дивидендный гэп

Дивидендный гэп — резкое падение цены акции после даты отсечки. Акции дешевеют примерно на сумму дивидендов, поэтому продавать их сразу может быть невыгодно.

Чаще всего цена возвращается к средней стоимости до отсечки через 1–1,5 месяца. Чем крупнее компания и ликвиднее актив, тем быстрее может произойти восстановление. Но всегда есть риск, что цена будет падать еще ниже и не восстановится длительное время.

Потенциал роста — закрытие дивидендного гэпа

С 2017 года НОВАТЭК закрывал дивидендные гэпы в среднем от одного до восьми дней. Был только один раз, когда дивидендный гэп закрывался 41 день — весна 2022 года. Это было во многом связано со сложным началом 2022 года для всего фондового рынка.

Также до сих пор не закрыт дивидендный гэп за первое полугодие 2021 года, так как тогда акции были на своих многолетних максимумах.

Прогноз

Мы ожидаем, что НОВАТЭК и в этот раз также быстро закроет дивидендный гэп — в течение одного месяца. В негативном сценарии, на наш взгляд, закрытие дивидендного гэпа может занять до двух месяцев.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ГАЗПРОМБАНК ИНВЕСТИЦИИ

О компании

ПАО «НОВАТЭК» — одна из крупнейших нефтегазовых компаний России, занимающаяся добычей газа, нефти и их переработкой. Основные месторождения находятся в ЯНАО (Западная Сибирь). С 2017 года компания начала производство СПГ и вышла на международный рынок газа. Имеет большую инвестиционную программу по постройке новых мощностей СПГ.

Согласно постановлению правительства, потенциальный покупатель должен быть российским юридическим лицом и иметь опыт в отрасли крупнотоннажного СПГ объемом более 4 млн тонн в год и накопленным объемом не менее 40 млн тонн. Из всех претендентов, помимо Газпрома, который не прокомментировал намерение участвовать в отборе, под критерии подходит только НОВАТЭК. Сейчас компания проводит аудит проекта, и его окончание ожидается уже в ближайшие месяцы.

Что такое дивидендный гэп

Дивидендный гэп — резкое падение цены акции после даты отсечки. Акции дешевеют примерно на сумму дивидендов, поэтому продавать их сразу может быть невыгодно.

Чаще всего цена возвращается к средней стоимости до отсечки через 1–1,5 месяца. Чем крупнее компания и ликвиднее актив, тем быстрее может произойти восстановление. Но всегда есть риск, что цена будет падать еще ниже и не восстановится длительное время.

Потенциал роста — закрытие дивидендного гэпа

С 2017 года НОВАТЭК закрывал дивидендные гэпы в среднем от одного до восьми дней. Был только один раз, когда дивидендный гэп закрывался 41 день — весна 2022 года. Это было во многом связано со сложным началом 2022 года для всего фондового рынка.