Металлурги #CHMF #NLMK #MAGN

По прогнозам аналитиков, мировое производство стали в 2021 году достигнет 1,9 млрд. т., что на 5,6% выше, чем в 2020 г. Только Китай производит почти 1 млрд. т. стали в год, что составляет около 57% от общего объема. Стоит, правда, отметить, что и крупнейшим мировым потребителем черных металлов является тоже Поднебесная, в 2020 году на них пришлось около 950 млн. тонн.

Ключевыми потребителями стали являются строительная отрасль и машиностроение. В прошлом году из-за пандемии эти отрасли оказались под давлением, из-за чего мы видели приличную коррекцию цен на данный металл. Но уже по итогам 2 полугодия цены вернулись к докризисным уровням, сейчас же мы видим, как цены на сталь продолжают обновлять свои максимумы.

За последние 12 месяц цены на акции наших металлургов выросли более, чем на 50%, цена на сталь за этот же период выросла на 60%:

Северсталь - 71,7%

НЛМК - 82,5%

ММК - 58,3%

Рост весьма внушительный, особенно, если учесть факт того, что все металлурги обновили исторические максимумы. Но сколько еще будет продолжаться позитив в данном секторе?

Как мы выяснили, ключевым производителем и потребителем стали является Китай и по нему вышла интересная новость:

"Китайское правительство собирается резко снизить или вообще отменить льготы по экспортной пошлине на сталь. Предполагается, что корректировка налоговой скидки даст возможность металлургам Поднебесной сосредоточиться на внутреннем рынке, а не на чрезмерном производстве для зарубежного спроса, что позволит снизить объемы загрязняющих выбросов."

Сейчас рынок сбалансирован, спрос = предложению, если в Китае начнется сокращение производства, это вызовет дисбаланс с возможным ростом цен на сталь в перспективе. Аналитики допускают рост цен на сталь до $1000/т. Это, в свою очередь, приведет к росту доходов всех остальных сталеваров, а наши компании, в частности, Северсталь, является одним из самых эффективных металлургов в мире по себестоимости.

Но не стоит сильно радоваться, ведь наше правительство тоже не дремлет и всегда работает на опережение, сегодня вышла новость:

"В правительстве предложили повысить налоги для металлургов, чтобы остановить рост цен на металл". Естественно, все это делается во благо. Но может стоить обложить ЗП депутатов более высокими налогами, чтобы остановить их рост 🧐?

Да, друзья, видимо, все сырьевые компании в РФ рано или поздно будут обложены налогами на уровне нефтянки. Мы уже видим гос. регулирование цен на сельхоз. продукцию, сейчас новые заявления в отношении металлургов и это при том, что с текущего года итак в 3,5 раза подняли НДПИ для многих сырьевиков.

Что в такой ситуации делать, каждый должен решить сам. Из российских металлургов я держу только Северсталь, текущая ситуация является достаточно интересной. Я принял свое решение, оно, как и мои сделки опубликовано в нашем клубе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По прогнозам аналитиков, мировое производство стали в 2021 году достигнет 1,9 млрд. т., что на 5,6% выше, чем в 2020 г. Только Китай производит почти 1 млрд. т. стали в год, что составляет около 57% от общего объема. Стоит, правда, отметить, что и крупнейшим мировым потребителем черных металлов является тоже Поднебесная, в 2020 году на них пришлось около 950 млн. тонн.

Ключевыми потребителями стали являются строительная отрасль и машиностроение. В прошлом году из-за пандемии эти отрасли оказались под давлением, из-за чего мы видели приличную коррекцию цен на данный металл. Но уже по итогам 2 полугодия цены вернулись к докризисным уровням, сейчас же мы видим, как цены на сталь продолжают обновлять свои максимумы.

За последние 12 месяц цены на акции наших металлургов выросли более, чем на 50%, цена на сталь за этот же период выросла на 60%:

Северсталь - 71,7%

НЛМК - 82,5%

ММК - 58,3%

Рост весьма внушительный, особенно, если учесть факт того, что все металлурги обновили исторические максимумы. Но сколько еще будет продолжаться позитив в данном секторе?

Как мы выяснили, ключевым производителем и потребителем стали является Китай и по нему вышла интересная новость:

"Китайское правительство собирается резко снизить или вообще отменить льготы по экспортной пошлине на сталь. Предполагается, что корректировка налоговой скидки даст возможность металлургам Поднебесной сосредоточиться на внутреннем рынке, а не на чрезмерном производстве для зарубежного спроса, что позволит снизить объемы загрязняющих выбросов."

Сейчас рынок сбалансирован, спрос = предложению, если в Китае начнется сокращение производства, это вызовет дисбаланс с возможным ростом цен на сталь в перспективе. Аналитики допускают рост цен на сталь до $1000/т. Это, в свою очередь, приведет к росту доходов всех остальных сталеваров, а наши компании, в частности, Северсталь, является одним из самых эффективных металлургов в мире по себестоимости.

Но не стоит сильно радоваться, ведь наше правительство тоже не дремлет и всегда работает на опережение, сегодня вышла новость:

"В правительстве предложили повысить налоги для металлургов, чтобы остановить рост цен на металл". Естественно, все это делается во благо. Но может стоить обложить ЗП депутатов более высокими налогами, чтобы остановить их рост 🧐?

Да, друзья, видимо, все сырьевые компании в РФ рано или поздно будут обложены налогами на уровне нефтянки. Мы уже видим гос. регулирование цен на сельхоз. продукцию, сейчас новые заявления в отношении металлургов и это при том, что с текущего года итак в 3,5 раза подняли НДПИ для многих сырьевиков.

Что в такой ситуации делать, каждый должен решить сам. Из российских металлургов я держу только Северсталь, текущая ситуация является достаточно интересной. Я принял свое решение, оно, как и мои сделки опубликовано в нашем клубе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

НЛМК #NLMK

Компания отчиталась за 1 кв. 2021 года. Что тут сказать, все прекрасно, кроме того, что ФАС возбудило дело против металлургов. Давайте разберемся в происходящем.

Отчет вышел просто великолепный.

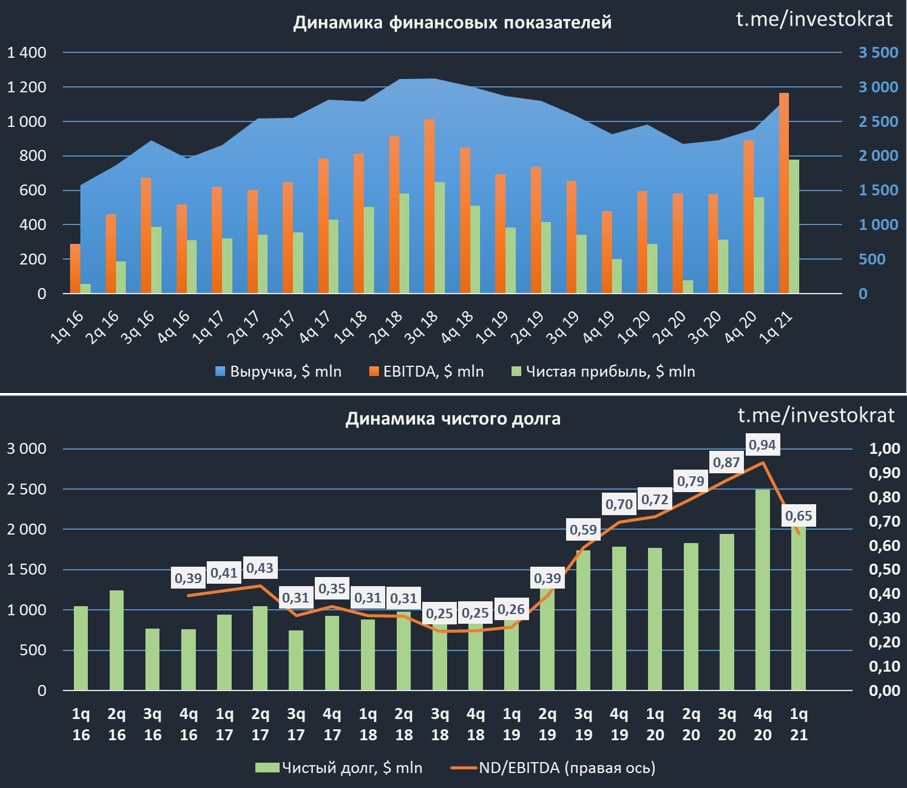

Выручка выросла на 17% г/г до $2,9 млрд.

EBITDA выросла на 96% г/г до $1,2 млрд. Рентабельность EBITDA достигла 41% (рост на 17 п.п).

Чистая прибыль выросла в 2,7 раза г/г до $775 млн.

FCF вырос на 37% г/г до $452 млн.

Главным драйвером увеличения всех показателей стал рост цен на сталь за период. Стоит отметить, что во 2 квартале этот рост продолжился, следующий отчет должен быть еще лучше. Для примера, по сравнению с итогами 1 кв. текущего года на конец апреля цены на сляб в США выросли на 15%, в ЕС на 24%, в РФ на 26%.

Мы берем в расчет цены на всех ключевых рынках, где работает НЛМК. Доля экспорта компании одна из самых высоких в секторе, данные представлены в виде: доля продаж (доля выручки).

🇷🇺РФ: 43% (45%)

🇩🇪Европа: 21% (17%)

🇺🇸Сев. Америка: 12% (15%)

Таким образом, на РФ приходится всего 45% выручки и около 43% проданной продукции в тоннах. С точки зрения диверсификации бизнеса, НЛМК является лидером, но это влечет за собой и определенные риски в случае наложения санкций. На зарубежные активы компании будет проще оказывать воздействие нашим западным "партнерам".

Долговая нагрузка начала снижаться, чистый долг на конец периода сократился на (16%) и составил $2,1 млрд.

ND/EBITDA = 0,65 (было 0,94 на конец 2020 года)

Пока данное соотношение меньше 1, компания распределяет на дивиденды весь свободный денежный поток. По итогам 1 кв. менеджмент рекомендовал распределить даже больше, $600 млн., что составляет 7,71 руб. на акцию, это дает 2,8% ДД.

Мультипликаторы

EV/EBITDA = 7,4 (средняя за 5 лет - 6,3)

P/E = 12,7 (средняя за 5 лет - 10,8)

По мультипликаторам компания оценена не дешево к своим историческим мультипликаторам, рынок закладывает форвардные высокие результаты за этот год. Но, рано или поздно рост развернется и мы будем также наблюдать, как цены на сталь летят вниз, нужно помнить, что это циклический сектор.

Еще одним антидрайвером выступает ФАС, которая подозревает троицу металлургов в сговоре и необоснованном поднятии цен. Причем, сговорились компании, видимо, по всему миру, ведь рост наблюдается не только в РФ. Другими словами, это просто очередной повод немного пополнить бюджет, на мой взгляд. Пока окончательное решение не принято, продолжаем следить за ситуацией. Если все-же "докажут" сговор, то цены акций наших металлургов сдуются быстрее, чем рыночные цены на их продукцию.

По текущим котировкам покупать эти компании поздно, на мой взгляд. Если только искать отдельные спекулятивные истории, но это не наш подход. Идеально дождаться коррекции, чтобы данный сектор немного остыл и там искать интересные точки входа.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания отчиталась за 1 кв. 2021 года. Что тут сказать, все прекрасно, кроме того, что ФАС возбудило дело против металлургов. Давайте разберемся в происходящем.

Отчет вышел просто великолепный.

Выручка выросла на 17% г/г до $2,9 млрд.

EBITDA выросла на 96% г/г до $1,2 млрд. Рентабельность EBITDA достигла 41% (рост на 17 п.п).

Чистая прибыль выросла в 2,7 раза г/г до $775 млн.

FCF вырос на 37% г/г до $452 млн.

Главным драйвером увеличения всех показателей стал рост цен на сталь за период. Стоит отметить, что во 2 квартале этот рост продолжился, следующий отчет должен быть еще лучше. Для примера, по сравнению с итогами 1 кв. текущего года на конец апреля цены на сляб в США выросли на 15%, в ЕС на 24%, в РФ на 26%.

Мы берем в расчет цены на всех ключевых рынках, где работает НЛМК. Доля экспорта компании одна из самых высоких в секторе, данные представлены в виде: доля продаж (доля выручки).

🇷🇺РФ: 43% (45%)

🇩🇪Европа: 21% (17%)

🇺🇸Сев. Америка: 12% (15%)

Таким образом, на РФ приходится всего 45% выручки и около 43% проданной продукции в тоннах. С точки зрения диверсификации бизнеса, НЛМК является лидером, но это влечет за собой и определенные риски в случае наложения санкций. На зарубежные активы компании будет проще оказывать воздействие нашим западным "партнерам".

Долговая нагрузка начала снижаться, чистый долг на конец периода сократился на (16%) и составил $2,1 млрд.

ND/EBITDA = 0,65 (было 0,94 на конец 2020 года)

Пока данное соотношение меньше 1, компания распределяет на дивиденды весь свободный денежный поток. По итогам 1 кв. менеджмент рекомендовал распределить даже больше, $600 млн., что составляет 7,71 руб. на акцию, это дает 2,8% ДД.

Мультипликаторы

EV/EBITDA = 7,4 (средняя за 5 лет - 6,3)

P/E = 12,7 (средняя за 5 лет - 10,8)

По мультипликаторам компания оценена не дешево к своим историческим мультипликаторам, рынок закладывает форвардные высокие результаты за этот год. Но, рано или поздно рост развернется и мы будем также наблюдать, как цены на сталь летят вниз, нужно помнить, что это циклический сектор.

Еще одним антидрайвером выступает ФАС, которая подозревает троицу металлургов в сговоре и необоснованном поднятии цен. Причем, сговорились компании, видимо, по всему миру, ведь рост наблюдается не только в РФ. Другими словами, это просто очередной повод немного пополнить бюджет, на мой взгляд. Пока окончательное решение не принято, продолжаем следить за ситуацией. Если все-же "докажут" сговор, то цены акций наших металлургов сдуются быстрее, чем рыночные цены на их продукцию.

По текущим котировкам покупать эти компании поздно, на мой взгляд. Если только искать отдельные спекулятивные истории, но это не наш подход. Идеально дождаться коррекции, чтобы данный сектор немного остыл и там искать интересные точки входа.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

НЛМК получит двойной удар

Начинают выходить операционные отчеты наших металлургов. Первым отчитался НЛМК, давайте кратко пробежимся по основным результатам.

📈Производство стали выросло на 19% г/г до 4,6 млн. т.

📉Продажи стали сократились на (1% г/г) до 4,3 млн. т.

С 4 квартала прошлого года производство начало постепенно восстанавливаться, оборудование после реконструкции запущено на полную мощность. Основная часть реализации продукции была на внутреннем рынке (+19% г/г), включая США и ЕС, т.к. там тоже у компании есть производственные мощности.

Вышла не очень позитивная новость для бизнеса пару дней назад. НЛМК поставляет слябы на свои заводы в США и ЕС, для производства конечной продукции. С 1 августа в РФ вырастут экспортные пошлины на многие металлы. На 1 тонну сляба пошлина составит $115. Эта мера призвана сдержать рост цен на внутреннем рынке.

С 2018 года в США действует импортные пошлины на ввозимую металлургическую продукцию из ряда стран, включая РФ. На сталь пошлина составляет 25%. Таким образом, НЛМК придется платить оброк 2 раза, первый раз при экспорте из РФ и второй раз при импорте в США. Либо нужно будет искать альтернативные источники для получения сырья.

Сейчас НЛМК пытается договориться с Минторгом США об исключении своих слябов из под пошлин. Переговоры могут затянуться, да и пока не очевиден их результат. В ближайшие кварталы маржинальность американского дивизиона может снизиться из-за данного фактора.

Если экспортные пошлины в РФ, по заявлению правительства, носят временный характер, то обсуждаемые изменения налогового режима для металлургов могут стать более серьезной проблемой.

Продолжаем следить за ситуацией, как появится новые данные, обязательно их разберем.

#NLMK

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Начинают выходить операционные отчеты наших металлургов. Первым отчитался НЛМК, давайте кратко пробежимся по основным результатам.

📈Производство стали выросло на 19% г/г до 4,6 млн. т.

📉Продажи стали сократились на (1% г/г) до 4,3 млн. т.

С 4 квартала прошлого года производство начало постепенно восстанавливаться, оборудование после реконструкции запущено на полную мощность. Основная часть реализации продукции была на внутреннем рынке (+19% г/г), включая США и ЕС, т.к. там тоже у компании есть производственные мощности.

Вышла не очень позитивная новость для бизнеса пару дней назад. НЛМК поставляет слябы на свои заводы в США и ЕС, для производства конечной продукции. С 1 августа в РФ вырастут экспортные пошлины на многие металлы. На 1 тонну сляба пошлина составит $115. Эта мера призвана сдержать рост цен на внутреннем рынке.

С 2018 года в США действует импортные пошлины на ввозимую металлургическую продукцию из ряда стран, включая РФ. На сталь пошлина составляет 25%. Таким образом, НЛМК придется платить оброк 2 раза, первый раз при экспорте из РФ и второй раз при импорте в США. Либо нужно будет искать альтернативные источники для получения сырья.

Сейчас НЛМК пытается договориться с Минторгом США об исключении своих слябов из под пошлин. Переговоры могут затянуться, да и пока не очевиден их результат. В ближайшие кварталы маржинальность американского дивизиона может снизиться из-за данного фактора.

Если экспортные пошлины в РФ, по заявлению правительства, носят временный характер, то обсуждаемые изменения налогового режима для металлургов могут стать более серьезной проблемой.

Продолжаем следить за ситуацией, как появится новые данные, обязательно их разберем.

#NLMK

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}