🥩Черкизово следует привычным курсом

Отчет Черкизово по итогам 2022 года вышел в формате сухого МСФО, красочных пресс-релизов и презентаций инвесторы не дождались. Тем не менее, этого отчета в совокупности с информацией из различных новостных сводок вполне достаточно, чтобы понять текущее положение дел в компании.

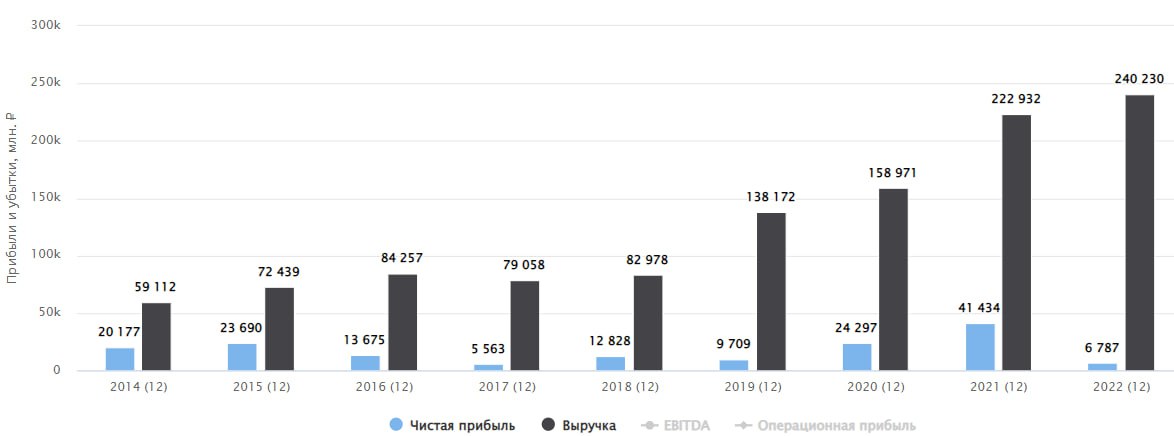

📈 По выручке рост в 15,1% выглядит достаточно интересно на фоне годовой инфляции в 11,9%.

📉 При этом операционная прибыль оказалась на 9,6% ниже, чем годом ранее. Рост выручки был "съеден" опережающим ростом себестоимости и расходов.

📉 Чистая прибыль по итогам года снизилась на 11%. Свой вклад в динамику внесли расходы на обслуживание долга, увеличившись на 59,4%. Процентные расходы в этом году составили уже 28,7% от операционной прибыли. До состояния компании-зомби Черкизово еще далеко, но долговая нагрузка уже оказывает существенное влияние на показатели прибыльности.

🇷🇺 💸 Если бы не государственные субсидии, то процентные расходы бизнеса были бы еще на 77% выше текущих. Фактор субсидий для Черкизово - это одновременно и возможность (можно кредитоваться по низкой ставке) и риск (если субсидии будут отменены, то это приведет в текущем моменте к падению чистой рентабельности бизнеса с 7,9% до 5,8%).

📊 Чистая прибыль в пересчете на одну акцию по итогам года показала еще более слабую динамику, снизившись на 16,3% г/г из-за роста количества акций. Исторически Черкизово регулярно прибегает к допэмиссиям ради реализации интересных возможностей сделок M&A. Оценить эффективность таких поглощений в краткосрочной перспективе бывает трудно, однако долгосрочно это ведет к постепенному захвату доли рынка и повышению конкурентоспособности в отдельных сегментах бизнеса. Самое главное - следить за тем, чтобы это не вредило финансовой устойчивости компании. И с этой задачей менеджмент пока успешно справляется.

🌾 Так в 2022 году самыми значимыми приобретениями стали активы банка "Траст", включающие в себя агрохолдинг "Русское зерно" в Башкирии, приобретенный за 6,37 млрд рублей. А также группы "Здоровая ферма" (крупный производитель мяса птицы), купленной примерно за 4 млрд рублей.

🌏 Черкизово в 2022 удалось увеличить экспортную выручку на 40,8% г/г. Доля экспорта при этом выросла с 8% до 9,8%. В 2022 году, несмотря на все трудности, компания продолжила пробивать новые пути сбыта. Основные экспортные рынки для Черкизово, это Китай, Казахстан, Саудовская Аравия и Вьетнам. В прошедшем году компания вышла на новые рынки, такие, как Катар и Ангола и не собирается на этом останавливаться. В планах остаются такие страны, как: Филиппины, Малайзия, Индонезия и другие. При этом все большая часть расчетов по экспортным продажам происходит в национальных валютах, минуя валюты недружественных стран, что в текущих условиях не может не радовать.

🧐 Черкизово - достаточно закрытая компания, даже по меркам российского рынка, о стратегических действиях которой инвесторы, как правило, узнают уже постфактум. Однако менеджмент знает что делает, доказывая эффективность выбранной стратегии на длинном горизонте. Прошедший год получился для Черкизово не самым удачным с финансовой точки зрения, обернувшись снижением прибыли и рентабельности на фоне растущих расходов. Однако компания не отступила от собственного курса, продолжая скупать активы по всей стране, наращивая продажи как внутри страны, так и за ее пределами. И поэтому есть все основания считать текущий спад временным, а долгосрочные перспективы по-прежнему радужными.

📃 Отметим также, что пока Русагро #AGRO продолжает торговаться на Московской бирже в формате депозитарных расписок с неясными перспективами для их держателей после грядущей редомициляции, Черкизово остается фактически единственным представителем из сектора производителей продуктов питания, который можно добавить в портфель без опасений инфраструктурных рисков. Однако и премия за это в акциях Черкизово образовалась соответствующая. В моменте они оцениваются в 8,5 годовых прибылей.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Отчет Черкизово по итогам 2022 года вышел в формате сухого МСФО, красочных пресс-релизов и презентаций инвесторы не дождались. Тем не менее, этого отчета в совокупности с информацией из различных новостных сводок вполне достаточно, чтобы понять текущее положение дел в компании.

📈 По выручке рост в 15,1% выглядит достаточно интересно на фоне годовой инфляции в 11,9%.

📉 При этом операционная прибыль оказалась на 9,6% ниже, чем годом ранее. Рост выручки был "съеден" опережающим ростом себестоимости и расходов.

📉 Чистая прибыль по итогам года снизилась на 11%. Свой вклад в динамику внесли расходы на обслуживание долга, увеличившись на 59,4%. Процентные расходы в этом году составили уже 28,7% от операционной прибыли. До состояния компании-зомби Черкизово еще далеко, но долговая нагрузка уже оказывает существенное влияние на показатели прибыльности.

🇷🇺 💸 Если бы не государственные субсидии, то процентные расходы бизнеса были бы еще на 77% выше текущих. Фактор субсидий для Черкизово - это одновременно и возможность (можно кредитоваться по низкой ставке) и риск (если субсидии будут отменены, то это приведет в текущем моменте к падению чистой рентабельности бизнеса с 7,9% до 5,8%).

📊 Чистая прибыль в пересчете на одну акцию по итогам года показала еще более слабую динамику, снизившись на 16,3% г/г из-за роста количества акций. Исторически Черкизово регулярно прибегает к допэмиссиям ради реализации интересных возможностей сделок M&A. Оценить эффективность таких поглощений в краткосрочной перспективе бывает трудно, однако долгосрочно это ведет к постепенному захвату доли рынка и повышению конкурентоспособности в отдельных сегментах бизнеса. Самое главное - следить за тем, чтобы это не вредило финансовой устойчивости компании. И с этой задачей менеджмент пока успешно справляется.

🌾 Так в 2022 году самыми значимыми приобретениями стали активы банка "Траст", включающие в себя агрохолдинг "Русское зерно" в Башкирии, приобретенный за 6,37 млрд рублей. А также группы "Здоровая ферма" (крупный производитель мяса птицы), купленной примерно за 4 млрд рублей.

🌏 Черкизово в 2022 удалось увеличить экспортную выручку на 40,8% г/г. Доля экспорта при этом выросла с 8% до 9,8%. В 2022 году, несмотря на все трудности, компания продолжила пробивать новые пути сбыта. Основные экспортные рынки для Черкизово, это Китай, Казахстан, Саудовская Аравия и Вьетнам. В прошедшем году компания вышла на новые рынки, такие, как Катар и Ангола и не собирается на этом останавливаться. В планах остаются такие страны, как: Филиппины, Малайзия, Индонезия и другие. При этом все большая часть расчетов по экспортным продажам происходит в национальных валютах, минуя валюты недружественных стран, что в текущих условиях не может не радовать.

🧐 Черкизово - достаточно закрытая компания, даже по меркам российского рынка, о стратегических действиях которой инвесторы, как правило, узнают уже постфактум. Однако менеджмент знает что делает, доказывая эффективность выбранной стратегии на длинном горизонте. Прошедший год получился для Черкизово не самым удачным с финансовой точки зрения, обернувшись снижением прибыли и рентабельности на фоне растущих расходов. Однако компания не отступила от собственного курса, продолжая скупать активы по всей стране, наращивая продажи как внутри страны, так и за ее пределами. И поэтому есть все основания считать текущий спад временным, а долгосрочные перспективы по-прежнему радужными.

📃 Отметим также, что пока Русагро #AGRO продолжает торговаться на Московской бирже в формате депозитарных расписок с неясными перспективами для их держателей после грядущей редомициляции, Черкизово остается фактически единственным представителем из сектора производителей продуктов питания, который можно добавить в портфель без опасений инфраструктурных рисков. Однако и премия за это в акциях Черкизово образовалась соответствующая. В моменте они оцениваются в 8,5 годовых прибылей.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌾 Русагро: временные трудности

Группа Русагро осталась верной лучшим корпоративным практикам и по итогам 2022 года опубликовала не только сухие цифры МСФО, но и красочный годовой отчет. За что менеджменту огромное спасибо!

📈 Общая выручка по итогам года выросла на 8%. Результат чуть ниже инфляции, но в целом достойный. А вот к остальным результатам есть вопросы.

📉 Трудности начинаются уже на уровне валовой прибыли, которая снизилась на (17%) г/г, что транслируются в EBITDA, которая сократилась на (6%). И чтобы понять причины происходящего, нужно спуститься в каждый из сегментов бизнеса в отдельности, они демонстрируют крайне неоднородную динамику.

🌻 Масложировой сегмент

Здесь мы видим неплохие результаты. На фоне роста выручки на 6%, валовая прибыль увеличилась на 43% г/г, а EBITDA на 25%. Умеренный рост себестоимости (ниже темпов выручки) связан с сезонными эффектами (часть сырья закупалась в 2021 году по более низким ценам). Поэтому, есть вероятность, что рентабельность масляного бизнеса в 2023 году может снизиться.

🍰 Сахарный сегмент

В сахарном сегменте мы видим эффекты аналогичные тем, что были в масложировом. И причины этого те же самые: более дешевое сырье с 2021 года. На фоне роста выручки на 36% г/г, валовая прибыль растет на 110%, а EBITDA 75% г/г.

🥩 Мясной сегмент

А вот в мясном сегменте год выдался крайне слабым. На фоне роста выручки на 10% и роста объемов продаж на 13%, себестоимость увеличилась на 31%, что привело к убытку даже по валовой прибыли! Основных проблем две: слабая конъюнктура на мясном рынке (выручка растет слабее объемов продаж, что говорит о снижении цен реализации), а также опережающий рост расходов на корм и ветеринарные услуги.

🌾 Сельскохозяйственный сегмент

Здесь произошло снижение по всем показателям. Выручка сократилась на 24% г/г, EBITDA на 58%. Это связано с более слабыми объемами продаж. Из-за погодных факторов пришлось продлевать срок сборки урожая. Кроме того, компания следит за ситуацией на рынке и ждет улучшения конъюнктуры для реализации больших объемов.

📉 Чистая прибыль снизилась на 84% г/г. Такое серьезное падение связано, в первую очередь, с бумажным убытком от переоценки валютного кэша, который оказался заблокированным в европейских банках.

📌 Чистый долг компании по итогам года вырос на 36%, что в совокупности со снижением EBITDA привело к росту закредитованности, ND/EBITDA = 2,2x. Однако, в случае с Русагро, к такому показателю стоит относиться более лояльно, ведь значительная часть кредитов компании субсидируется государством в рамках льготной программы поддержки сельскохозяйственного сектора. Так из 20,8 млрд рублей процентных расходов компании в 2022 году 12,9 млрд руб. было компенсировано государством.

🧐 Результаты 2022 года оказались достаточно слабыми. Однако главные причины этого - сезонные и конъюнктурные. К этому компании не привыкать, такие трудности обычно носят временный характер. Так что не торопимся хоронить долгосрочные перспективы бизнеса... Что больше смущает на данный момент, это до сих пор не решенный вопрос с редомициляцией и возможностью платить дивиденды. Будем надеяться, что уже скоро мы увидим какие-то конкретные шаги в этом направлении.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа Русагро осталась верной лучшим корпоративным практикам и по итогам 2022 года опубликовала не только сухие цифры МСФО, но и красочный годовой отчет. За что менеджменту огромное спасибо!

📈 Общая выручка по итогам года выросла на 8%. Результат чуть ниже инфляции, но в целом достойный. А вот к остальным результатам есть вопросы.

📉 Трудности начинаются уже на уровне валовой прибыли, которая снизилась на (17%) г/г, что транслируются в EBITDA, которая сократилась на (6%). И чтобы понять причины происходящего, нужно спуститься в каждый из сегментов бизнеса в отдельности, они демонстрируют крайне неоднородную динамику.

🌻 Масложировой сегмент

Здесь мы видим неплохие результаты. На фоне роста выручки на 6%, валовая прибыль увеличилась на 43% г/г, а EBITDA на 25%. Умеренный рост себестоимости (ниже темпов выручки) связан с сезонными эффектами (часть сырья закупалась в 2021 году по более низким ценам). Поэтому, есть вероятность, что рентабельность масляного бизнеса в 2023 году может снизиться.

🍰 Сахарный сегмент

В сахарном сегменте мы видим эффекты аналогичные тем, что были в масложировом. И причины этого те же самые: более дешевое сырье с 2021 года. На фоне роста выручки на 36% г/г, валовая прибыль растет на 110%, а EBITDA 75% г/г.

🥩 Мясной сегмент

А вот в мясном сегменте год выдался крайне слабым. На фоне роста выручки на 10% и роста объемов продаж на 13%, себестоимость увеличилась на 31%, что привело к убытку даже по валовой прибыли! Основных проблем две: слабая конъюнктура на мясном рынке (выручка растет слабее объемов продаж, что говорит о снижении цен реализации), а также опережающий рост расходов на корм и ветеринарные услуги.

🌾 Сельскохозяйственный сегмент

Здесь произошло снижение по всем показателям. Выручка сократилась на 24% г/г, EBITDA на 58%. Это связано с более слабыми объемами продаж. Из-за погодных факторов пришлось продлевать срок сборки урожая. Кроме того, компания следит за ситуацией на рынке и ждет улучшения конъюнктуры для реализации больших объемов.

📉 Чистая прибыль снизилась на 84% г/г. Такое серьезное падение связано, в первую очередь, с бумажным убытком от переоценки валютного кэша, который оказался заблокированным в европейских банках.

📌 Чистый долг компании по итогам года вырос на 36%, что в совокупности со снижением EBITDA привело к росту закредитованности, ND/EBITDA = 2,2x. Однако, в случае с Русагро, к такому показателю стоит относиться более лояльно, ведь значительная часть кредитов компании субсидируется государством в рамках льготной программы поддержки сельскохозяйственного сектора. Так из 20,8 млрд рублей процентных расходов компании в 2022 году 12,9 млрд руб. было компенсировано государством.

🧐 Результаты 2022 года оказались достаточно слабыми. Однако главные причины этого - сезонные и конъюнктурные. К этому компании не привыкать, такие трудности обычно носят временный характер. Так что не торопимся хоронить долгосрочные перспективы бизнеса... Что больше смущает на данный момент, это до сих пор не решенный вопрос с редомициляцией и возможностью платить дивиденды. Будем надеяться, что уже скоро мы увидим какие-то конкретные шаги в этом направлении.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Русагро: снижение цен давит на выручку

Русагро выпустила операционный отчет по итогам 2 квартала. Результаты получились умеренно негативными из-за циклических ценовых факторов.

🔽 Выручка снизилась на 10% г/г на фоне более низких цен на зерновые культуры и масла.

🌻 Реализация промышленной масложировой продукции сократилась на 6% г/г из-за модернизации на производстве

🌻 Реализация потребительской масложировой продукции выросла на 12% г/г, благодаря запуску новой линейки соусов и расширению каналов дистрибуции.

🥩 В мясном сегменте результаты сохранились примерно на уровне прошлогодних, реализация свинины выросла всего на 2% г/г.

🧁 Реализация сахара упала на 11% г/г под влиянием погодных факторов, которые повлияли на производство.

🌻 Реализация масличных структур выросла в 5,5 раз г/г также из-за погодных факторов, которые привели к сдвигу уборки урожая.

🌾 Реализация зерновых культур выросла на 58% г/г из-за смещения сроков продаж.

🌦 Как видим, на квартальные результаты Русагро сильно влияют погодные и технические факторы, которые на долгосрочной перспективе сглаживаются и не играют большой роли в качестве и оценке бизнеса. Нужно понимать, что цены на продукцию Русагро подвержены цикличности и с этим ничего нельзя поделать. Остается частично смещать продажи на более высокий сезон, что компания периодически и делает.

🧐 Котировки Русагро, тем временем, вплотную приблизились к уровням 2021 до начала СВО. В целом, бизнес проявил себя, как отличная защитная история, в которой смущает только затянувшийся вопрос с редомициляцией и невозможностью распределить дивиденды. Но котировки выглядят так, как будто это уже решенный вопрос, поэтому с покупками по текущим ценам я бы не торопился, ведь премии за риск больше нет.

🥫 Тем не менее, пока дивиденды платить нельзя, менеджмент не теряет времени даром и занимается сделками M&A, а именно, покупкой контроля в производителе майонеза и соусов НМЖК, известного под брендами "Ряба" и "Astoria".

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русагро выпустила операционный отчет по итогам 2 квартала. Результаты получились умеренно негативными из-за циклических ценовых факторов.

🔽 Выручка снизилась на 10% г/г на фоне более низких цен на зерновые культуры и масла.

🌻 Реализация промышленной масложировой продукции сократилась на 6% г/г из-за модернизации на производстве

🌻 Реализация потребительской масложировой продукции выросла на 12% г/г, благодаря запуску новой линейки соусов и расширению каналов дистрибуции.

🥩 В мясном сегменте результаты сохранились примерно на уровне прошлогодних, реализация свинины выросла всего на 2% г/г.

🧁 Реализация сахара упала на 11% г/г под влиянием погодных факторов, которые повлияли на производство.

🌻 Реализация масличных структур выросла в 5,5 раз г/г также из-за погодных факторов, которые привели к сдвигу уборки урожая.

🌾 Реализация зерновых культур выросла на 58% г/г из-за смещения сроков продаж.

🌦 Как видим, на квартальные результаты Русагро сильно влияют погодные и технические факторы, которые на долгосрочной перспективе сглаживаются и не играют большой роли в качестве и оценке бизнеса. Нужно понимать, что цены на продукцию Русагро подвержены цикличности и с этим ничего нельзя поделать. Остается частично смещать продажи на более высокий сезон, что компания периодически и делает.

🧐 Котировки Русагро, тем временем, вплотную приблизились к уровням 2021 до начала СВО. В целом, бизнес проявил себя, как отличная защитная история, в которой смущает только затянувшийся вопрос с редомициляцией и невозможностью распределить дивиденды. Но котировки выглядят так, как будто это уже решенный вопрос, поэтому с покупками по текущим ценам я бы не торопился, ведь премии за риск больше нет.

🥫 Тем не менее, пока дивиденды платить нельзя, менеджмент не теряет времени даром и занимается сделками M&A, а именно, покупкой контроля в производителе майонеза и соусов НМЖК, известного под брендами "Ряба" и "Astoria".

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

🌾 Русагро: Анализ финансовых результатов за 9 месяцев

Затерялся у меня отчет по Русагро, только добрался до него. Сегодня проанализируем, как чувствует себя бизнес, каких успехов удалось добиться по итогам 9 месяцев и что известно про редомициляцию.

Начнем традиционно с анализа финансовых результатов за 9 месяцев по каждому сегменту деятельности.

🍰 Сахарный сегмент

Выручка в сахарном сегменте снизилась на 1% г/г до 37,3 млрд руб. Главной причиной такой динамики стало падение продаж, что обусловлено плохими погодными условиями в прошлом сезоне, негативно повлиявшими на содержание сахара в свекле.

Скорректированная EBITDA снизилась на 19% из-за выросших операционных расходов и общей себестоимости продукции.

🥩 Мясной сегмент

В мясном сегменте выручка выросла на 12% г/г, достигнув 35,6 млрд руб. Главными драйверами роста стали увеличение цен реализации и объемов продаж. Свинокомплекс в Приморье выходит на плановую мощность, что положительно влияет на общую производительность и эффективность по данному сегменту.

Скорректированная EBITDA выросла на 226% г/г, а чистая прибыль достигла уровня 3,3 млрд руб., против убытка в 330 млн руб. годом ранее. Данный рост связан с разовыми факторами в виде переоценки биологических активов и сельхоз. продукции.

🌾 Сельскохозяйственный сегмент

Выручка сельскохозяйственного сегмента выросла на 39% г/г до 6,7 млрд руб. Мы видим существенное увеличение объемов продаж по всем направлениям, но параллельно сопровождается падением цен на некоторые виды сельхоз. продукции.

А вот скорректированная EBITDA оказалась под давлением, сократившись на 35% г/г. Главным фактором такой динамики стал рост коммерческих расходов и себестоимости продукции.

🧈 Масложировой сегмент

Здесь мы видим падение и по выручке на 26% г/г до 76,1 млрд руб. и по скорр. EBITDA на 11% г/г. Основная причина - снижение объемов реализации продукции из-за невозможности прохода судов в начале года, в связи с ледовой обстановкой. Также негативное влияние оказала остановка МЭЗ Балаково на модернизацию во 2-3 кварталах текущего года.

🏭 Покупка НМЖК

В конце 2 квартала Русагро приобрела Национальную Масложировую Компанию (НМЖК), что прилично расширило ее бизнес в сегменте масложировой продукции. Инвестиция в НМЖК также направлена на диверсификацию и снижение рисков, связанных с колебаниями в отдельных сегментах агропромышленного рынка.

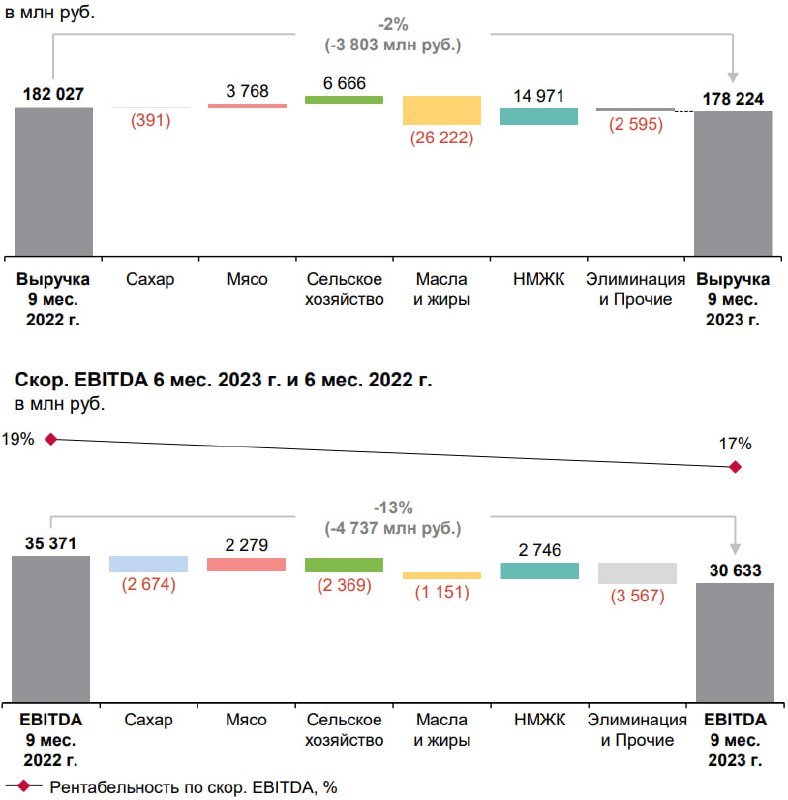

📊 Как итог, выручка за 9 месяцев по Группе снизилась на 2% г/г до 178,2 млрд руб. Скорр. EBITDA снизилась на 13% г/г до 30,6 млрд руб. Чистая прибыль составила 38,5 млрд руб. против 2,2 млрд руб. годом ранее, но на прибыль оказали влияние разовые факторы, поэтому данный показатель не совсем релевантный.

📈 Результаты 9 месяцев не внушают оптимизма, чего не скажешь об отдельно взятом 3 квартале.

📝 Комментарий генерального директора ООО «Группа Компаний «Русагро»Тимура Липатова:

"В 3-м квартале 2023 г. Группа «Русагро» продемонстрировала сильные финансовые результаты: выручка увеличилась на 31%, рост по скорректированному показателю EBITDA составил 171%, чистая прибыль составила 25 млрд руб., а чистый долг снизился на 35%. Существенный эффект на результаты 3-го квартала 2023 г. оказала консолидация финансовых результатов Группы «НМЖК». После приобретения контролирующей доли мы запустили интеграцию бизнеса НМЖК, которая уже приносит значительные синергетические эффекты."

📌 В 3 квартале мы видим явные намеки на стабилизацию ситуации и возвращение бизнеса к росту. Мультипликатор чистый долг / EBITDA находится на отметке 1,6х, что пока в пределах нормы, с учетом недавней покупки "НМЖК". Новостей по редомициляции с ноября не поступало, компания должна была подать документы на Кипре для запуска данной процедуры, но больше ничего не раскрывала. Существенного дисконта акция компании не имеет в моменте, несмотря на то, что переезд еще даже не начался. Ниже 1200 руб. за бумагу еще можно присмотреться к покупкам, если она соответствует вашей инвестиционной стратегии, а пока лично я наблюдаю со стороны за происходящим.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Затерялся у меня отчет по Русагро, только добрался до него. Сегодня проанализируем, как чувствует себя бизнес, каких успехов удалось добиться по итогам 9 месяцев и что известно про редомициляцию.

Начнем традиционно с анализа финансовых результатов за 9 месяцев по каждому сегменту деятельности.

🍰 Сахарный сегмент

Выручка в сахарном сегменте снизилась на 1% г/г до 37,3 млрд руб. Главной причиной такой динамики стало падение продаж, что обусловлено плохими погодными условиями в прошлом сезоне, негативно повлиявшими на содержание сахара в свекле.

Скорректированная EBITDA снизилась на 19% из-за выросших операционных расходов и общей себестоимости продукции.

🥩 Мясной сегмент

В мясном сегменте выручка выросла на 12% г/г, достигнув 35,6 млрд руб. Главными драйверами роста стали увеличение цен реализации и объемов продаж. Свинокомплекс в Приморье выходит на плановую мощность, что положительно влияет на общую производительность и эффективность по данному сегменту.

Скорректированная EBITDA выросла на 226% г/г, а чистая прибыль достигла уровня 3,3 млрд руб., против убытка в 330 млн руб. годом ранее. Данный рост связан с разовыми факторами в виде переоценки биологических активов и сельхоз. продукции.

🌾 Сельскохозяйственный сегмент

Выручка сельскохозяйственного сегмента выросла на 39% г/г до 6,7 млрд руб. Мы видим существенное увеличение объемов продаж по всем направлениям, но параллельно сопровождается падением цен на некоторые виды сельхоз. продукции.

А вот скорректированная EBITDA оказалась под давлением, сократившись на 35% г/г. Главным фактором такой динамики стал рост коммерческих расходов и себестоимости продукции.

🧈 Масложировой сегмент

Здесь мы видим падение и по выручке на 26% г/г до 76,1 млрд руб. и по скорр. EBITDA на 11% г/г. Основная причина - снижение объемов реализации продукции из-за невозможности прохода судов в начале года, в связи с ледовой обстановкой. Также негативное влияние оказала остановка МЭЗ Балаково на модернизацию во 2-3 кварталах текущего года.

🏭 Покупка НМЖК

В конце 2 квартала Русагро приобрела Национальную Масложировую Компанию (НМЖК), что прилично расширило ее бизнес в сегменте масложировой продукции. Инвестиция в НМЖК также направлена на диверсификацию и снижение рисков, связанных с колебаниями в отдельных сегментах агропромышленного рынка.

📊 Как итог, выручка за 9 месяцев по Группе снизилась на 2% г/г до 178,2 млрд руб. Скорр. EBITDA снизилась на 13% г/г до 30,6 млрд руб. Чистая прибыль составила 38,5 млрд руб. против 2,2 млрд руб. годом ранее, но на прибыль оказали влияние разовые факторы, поэтому данный показатель не совсем релевантный.

📈 Результаты 9 месяцев не внушают оптимизма, чего не скажешь об отдельно взятом 3 квартале.

📝 Комментарий генерального директора ООО «Группа Компаний «Русагро»Тимура Липатова:

"В 3-м квартале 2023 г. Группа «Русагро» продемонстрировала сильные финансовые результаты: выручка увеличилась на 31%, рост по скорректированному показателю EBITDA составил 171%, чистая прибыль составила 25 млрд руб., а чистый долг снизился на 35%. Существенный эффект на результаты 3-го квартала 2023 г. оказала консолидация финансовых результатов Группы «НМЖК». После приобретения контролирующей доли мы запустили интеграцию бизнеса НМЖК, которая уже приносит значительные синергетические эффекты."

📌 В 3 квартале мы видим явные намеки на стабилизацию ситуации и возвращение бизнеса к росту. Мультипликатор чистый долг / EBITDA находится на отметке 1,6х, что пока в пределах нормы, с учетом недавней покупки "НМЖК". Новостей по редомициляции с ноября не поступало, компания должна была подать документы на Кипре для запуска данной процедуры, но больше ничего не раскрывала. Существенного дисконта акция компании не имеет в моменте, несмотря на то, что переезд еще даже не начался. Ниже 1200 руб. за бумагу еще можно присмотреться к покупкам, если она соответствует вашей инвестиционной стратегии, а пока лично я наблюдаю со стороны за происходящим.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇷🇺 Актуальная ситуация по редомициляции компаний

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏆 Русагро ставит новый рекорд

Сейчас мало кому интересно следить за расписками, пока компании не платят по ним дивиденды и до сих пор не завершили процесс редомициляции. Поэтому, подробно останавливаться на цифрах не буду, просто в общих чертах оценим ситуацию в бизнесе, чтобы понимать чего ожидать дальше.

🌾 Сельскохозяйственный сегмент

По итогам 2023 года удалось нарастить объемы производства и продаж по всем направлениям сельскохозяйственного бизнеса. Объем продаж зерновых культур вырос на 17% г/г, масляничных культур на 280% г/г, а сахарной свеклы на 66% г/г. Выручка от данного сегмента выросла на 78% г/г до 56,9 млрд руб.

🧈 Масложировой сегмент

Здесь наблюдается восстановление в 4 квартале, но по итогам всего года спад по всем показателям (без учета приобретенной ГК НМЖК). За весь год объем производства растительного масла упал на 12% г/г, объем продаж промышленной продукции (шрот, масло и прочее) сократился на 10% г/г. Выручка данного сегмента снизилась за 18% г/г до 108,7 млрд руб. Фактически только НМЖК и вытащила результаты в положительную область.

🍰 Сахарный сегмент

Сахарный сегмент оправдывает свое название, здесь все прекрасно, объемы производства выросли на 20% г/г, а объемы реализации на 25% г/г. Удалось продать часть запасов, в том числе на экспорт. Выручка увеличилась на 31% г/г до 64,9 млрд руб.

🥩 Мясной сегмент

Здесь пока картина неутешительная, но и серьезного спада не наблюдается. Объем производства и реализации остался на уровне 2022 года. Главная причина такой динамики - вспышка Африканской чумы свиней в Приморском крае. Этот же фактор привел к дефициту свиного мяса, что вызвало рост цен на продукцию. Выручка по сегменту увеличилась на 11% г/г до 48,5 млрд руб.

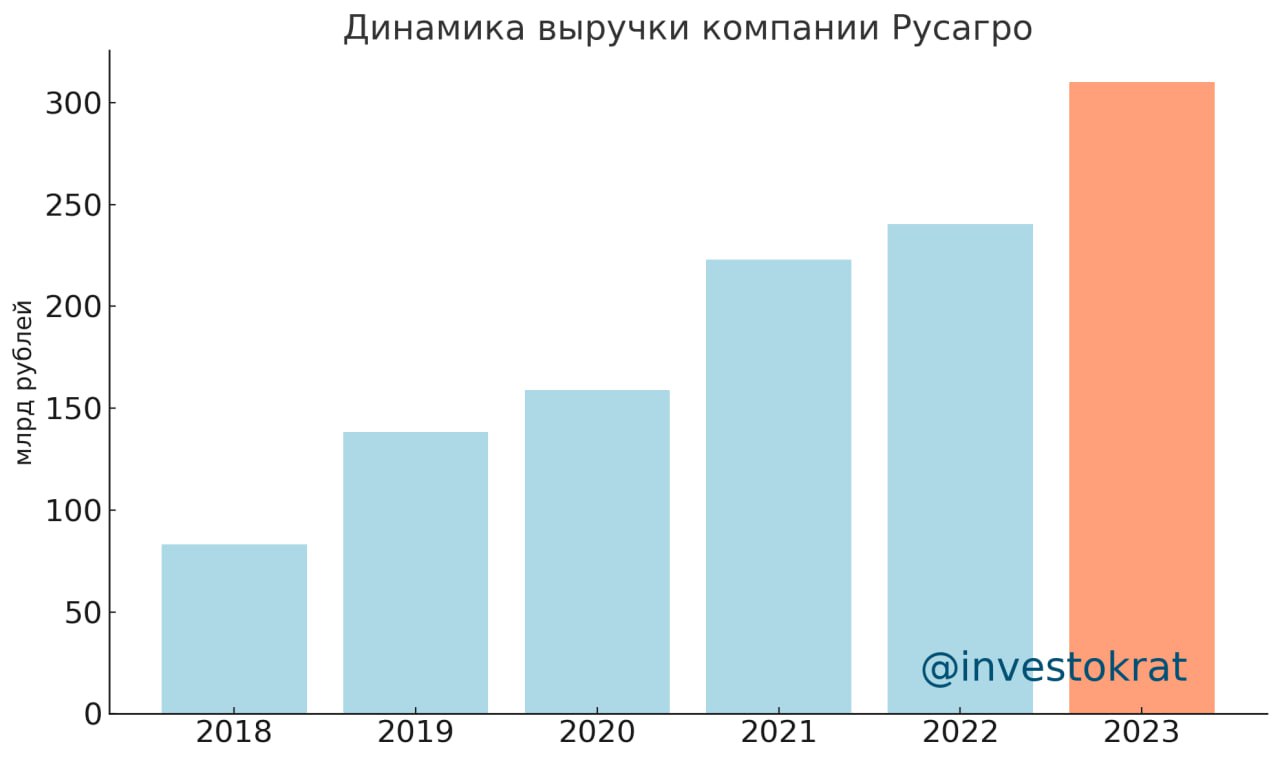

📈 Общая выручка Группы Русагро увеличилась за 2023 год на 20% до 310,2 млрд руб. поставив новый рекорд. Главными драйверами роста стали успехи в сельскохозяйственном и сахарном сегментах, а также консолидация результатов НМЖК.

📌 Отчет хороший и вселяет оптимизм на будущее. Цены на основную продукцию находятся на высоких уровнях, что даже при снижении объемов производства и реализации позволяет сохранять выручку. Ждем новостей по переезду компании и там будет принимать решение, стоит ли становиться акционером или нет. До редомициляции лично я наблюдаю за происходящим со стороны.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сейчас мало кому интересно следить за расписками, пока компании не платят по ним дивиденды и до сих пор не завершили процесс редомициляции. Поэтому, подробно останавливаться на цифрах не буду, просто в общих чертах оценим ситуацию в бизнесе, чтобы понимать чего ожидать дальше.

🌾 Сельскохозяйственный сегмент

По итогам 2023 года удалось нарастить объемы производства и продаж по всем направлениям сельскохозяйственного бизнеса. Объем продаж зерновых культур вырос на 17% г/г, масляничных культур на 280% г/г, а сахарной свеклы на 66% г/г. Выручка от данного сегмента выросла на 78% г/г до 56,9 млрд руб.

🧈 Масложировой сегмент

Здесь наблюдается восстановление в 4 квартале, но по итогам всего года спад по всем показателям (без учета приобретенной ГК НМЖК). За весь год объем производства растительного масла упал на 12% г/г, объем продаж промышленной продукции (шрот, масло и прочее) сократился на 10% г/г. Выручка данного сегмента снизилась за 18% г/г до 108,7 млрд руб. Фактически только НМЖК и вытащила результаты в положительную область.

🍰 Сахарный сегмент

Сахарный сегмент оправдывает свое название, здесь все прекрасно, объемы производства выросли на 20% г/г, а объемы реализации на 25% г/г. Удалось продать часть запасов, в том числе на экспорт. Выручка увеличилась на 31% г/г до 64,9 млрд руб.

🥩 Мясной сегмент

Здесь пока картина неутешительная, но и серьезного спада не наблюдается. Объем производства и реализации остался на уровне 2022 года. Главная причина такой динамики - вспышка Африканской чумы свиней в Приморском крае. Этот же фактор привел к дефициту свиного мяса, что вызвало рост цен на продукцию. Выручка по сегменту увеличилась на 11% г/г до 48,5 млрд руб.

📈 Общая выручка Группы Русагро увеличилась за 2023 год на 20% до 310,2 млрд руб. поставив новый рекорд. Главными драйверами роста стали успехи в сельскохозяйственном и сахарном сегментах, а также консолидация результатов НМЖК.

📌 Отчет хороший и вселяет оптимизм на будущее. Цены на основную продукцию находятся на высоких уровнях, что даже при снижении объемов производства и реализации позволяет сохранять выручку. Ждем новостей по переезду компании и там будет принимать решение, стоит ли становиться акционером или нет. До редомициляции лично я наблюдаю за происходящим со стороны.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥩 Черкизово радует инвесторов удвоением прибыли

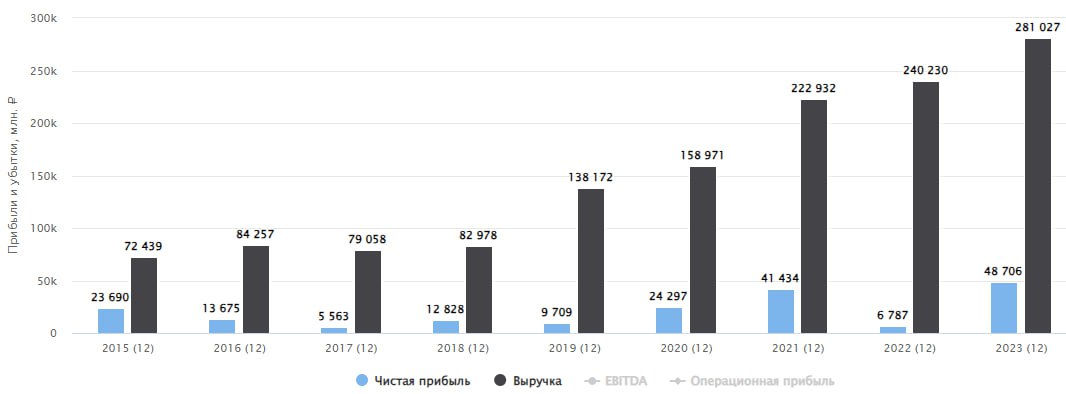

📈 Прошедший год оказался крайне благоприятным для бизнеса Черкизово, благодаря росту цен на всю линейку его продукции. По данным "Росстата" средняя цена на курицу в России в 23 году выросла на 27,7%, на свинину на 11,9%. Это нашло отражение в выручке компании, которая прибавила 23% г/г.

📈 Валовая прибыль выросла на 74,4% г/г. Сгладить рост стоимости сырья помогли субсидии. Основной статьей роста расходов стали выплаты по зарплате, которые увеличились на 40% г/г. В условиях дефицита кадров рост зарплат сейчас характерен для многих отраслей.

🔥 В результате, операционная прибыль по итогам года выросла в 2,3 раза, а чистая в 2,2 раза. Компания показала прекрасный финансовый результат на всех уровнях доходов!

📊 На фоне роста операционной прибыли (а значит и EBITDA) относительная долговая нагрузка снизилась до 1,9x ND/EBITDA. Для компании, у которой этот показатель исторически находился в диапазоне 2,5-3х, цифра более чем комфортная. Компания также имеет субсидии по займам, благодаря чему фактические платежи за обслуживание долга относительно небольшие и почти в 6 раз меньше, чем операционная прибылью.

🧮 Что касается показателя P/E, то в моменте Черкизово оценивается в 5,7 годовых прибылей, что опять же недорого по историческим меркам.

🤔 На своем сайте компания заявляет о росте экспортных продаж на рынки стран Азии и СНГ. Однако в денежном выражении экспортная выручка выросла всего на 15%, что сопоставимо с ростом цен. А значит, дело продвигается не так быстро, как хотелось бы. Экспортная выручка по-прежнему составляет примерно 10% всех доходов, это значит, что Черкизово - все еще бенефициар продуктовой инфляции именно на внутреннем рынке.

🇨🇳 Тем не менее, после долгих лет переговоров, у России в целом и Черкизово в частности появляется новый драйвер роста экспортного спроса на свинину - это рынок Китая. Поставки начнутся во 2-3 кварталах текущего года. Но ждать здесь большого прорыва преждевременно, конкуренция будет серьезной, что будет давить на маржинальность.

📌 Несмотря на рост котировок, акции Черкизово по мультипликаторам стоят недорого. Но не будем забывать, что в показателях заложена высокая база прошлого года, которую еще надо, как минимум, повторить. Я пока слежу за бизнесом со стороны и жду редомициляции Русагро #AGRO, которая является вторым крупным представителем данного сектора.

#GCHE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Прошедший год оказался крайне благоприятным для бизнеса Черкизово, благодаря росту цен на всю линейку его продукции. По данным "Росстата" средняя цена на курицу в России в 23 году выросла на 27,7%, на свинину на 11,9%. Это нашло отражение в выручке компании, которая прибавила 23% г/г.

📈 Валовая прибыль выросла на 74,4% г/г. Сгладить рост стоимости сырья помогли субсидии. Основной статьей роста расходов стали выплаты по зарплате, которые увеличились на 40% г/г. В условиях дефицита кадров рост зарплат сейчас характерен для многих отраслей.

🔥 В результате, операционная прибыль по итогам года выросла в 2,3 раза, а чистая в 2,2 раза. Компания показала прекрасный финансовый результат на всех уровнях доходов!

📊 На фоне роста операционной прибыли (а значит и EBITDA) относительная долговая нагрузка снизилась до 1,9x ND/EBITDA. Для компании, у которой этот показатель исторически находился в диапазоне 2,5-3х, цифра более чем комфортная. Компания также имеет субсидии по займам, благодаря чему фактические платежи за обслуживание долга относительно небольшие и почти в 6 раз меньше, чем операционная прибылью.

🧮 Что касается показателя P/E, то в моменте Черкизово оценивается в 5,7 годовых прибылей, что опять же недорого по историческим меркам.

🤔 На своем сайте компания заявляет о росте экспортных продаж на рынки стран Азии и СНГ. Однако в денежном выражении экспортная выручка выросла всего на 15%, что сопоставимо с ростом цен. А значит, дело продвигается не так быстро, как хотелось бы. Экспортная выручка по-прежнему составляет примерно 10% всех доходов, это значит, что Черкизово - все еще бенефициар продуктовой инфляции именно на внутреннем рынке.

🇨🇳 Тем не менее, после долгих лет переговоров, у России в целом и Черкизово в частности появляется новый драйвер роста экспортного спроса на свинину - это рынок Китая. Поставки начнутся во 2-3 кварталах текущего года. Но ждать здесь большого прорыва преждевременно, конкуренция будет серьезной, что будет давить на маржинальность.

📌 Несмотря на рост котировок, акции Черкизово по мультипликаторам стоят недорого. Но не будем забывать, что в показателях заложена высокая база прошлого года, которую еще надо, как минимум, повторить. Я пока слежу за бизнесом со стороны и жду редомициляции Русагро #AGRO, которая является вторым крупным представителем данного сектора.

#GCHE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌾 Русагро: сильный год и подготовка к переезду

🇷🇺 Процесс редомициляции в Русагро постепенно выходит на финишную прямую. В начале марта компания подала документы регулятору на Кипре для запуска процесса переезда в Россию. Несколько успешных кейсов по редомициляции уже завершилось (ЕМС #GEMC, Мать и дитя #MDMG). А это значит, что инфраструктурный риск постепенно отходит на второй план, и мы можем сосредоточиться на показателях бизнеса. Начнем с результатов за 2023 год.

📈 Выручка выросла на 15% г/г, EBITDA на 26%, чистая прибыль в 7,2 раза!

🤔 Результаты смотрятся весьма убедительно, но давайте копнем глубже в отдельные сегменты, чтобы понять, какие направления принесли основной доход и не замешаны ли там разовые эффекты.

📈 Основной рост выручки пришелся на сельскохозяйственный (+78%) и сахарный (+31%) сегменты. Это связано с ростом урожайности сахарной свеклы, переносом сборки урожая с 22 на 23 год и реализацией остатков продукции прошлых лет.

📊 Существенный рост EBITDA случился в мясном (+209%) и сельскохозяйственном (+74%) сегментах. Мясной сегмент вырос из-за низкой базы. Рост выручки на 11% на фоне повышения цен и работы над удержанием себестоимости привел к резкому скачку маржинальности.

❗️Еще одним существенным драйвером роста результатов стала консолидация "НМЖК" - масложирового бизнеса, известного продукцией под такими брендами, как майонез "Ряба" и соусы Astoria. Для понимания масштабов, выручка НМЖК составила 11,2% всей выручки холдинга Русагро, а EBITDA 9,2%.

🤷♂️ На рост чистой прибыли повлияли курсовые переоценки и консолидация НМЖК. Поэтому здесь эффект может быть разовый.

📋 Получается, что сильные результаты Русагро во многом были связаны с комплексом факторов: сезонность, консолидация НМЖК, рост цен, работа над издержками и курсовые переоценки.

📊 Чистый долг компании снизился на 33% г/г, а соотношение ND/EBITDA составило 1,2х. Все в пределах нормы, на этот счет можно быть спокойным.

🧮 Бизнес Русагро выглядит устойчивым и способным отыгрывать инфляцию. Остается самое важное - посчитать его стоимость. Мультипликатор EV/EBITDA = 4,5х. Это больше, чем по итогам 22 года, но ниже среднего по историческим меркам. Поэтому, если рассматривать бумаги под редомициляцию и возвращение дивидендов, с последующим удержанием на долгосрок, то вполне разумно их добавить в свой вотч-лист. Но нужно помнить про цикличность бизнеса, из-за которой будущие мультипликаторы и дивиденды могут иметь высокую волатильность. Лично я планирую дождаться переезда и покупать уже российские акции компании.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇷🇺 Процесс редомициляции в Русагро постепенно выходит на финишную прямую. В начале марта компания подала документы регулятору на Кипре для запуска процесса переезда в Россию. Несколько успешных кейсов по редомициляции уже завершилось (ЕМС #GEMC, Мать и дитя #MDMG). А это значит, что инфраструктурный риск постепенно отходит на второй план, и мы можем сосредоточиться на показателях бизнеса. Начнем с результатов за 2023 год.

📈 Выручка выросла на 15% г/г, EBITDA на 26%, чистая прибыль в 7,2 раза!

🤔 Результаты смотрятся весьма убедительно, но давайте копнем глубже в отдельные сегменты, чтобы понять, какие направления принесли основной доход и не замешаны ли там разовые эффекты.

📈 Основной рост выручки пришелся на сельскохозяйственный (+78%) и сахарный (+31%) сегменты. Это связано с ростом урожайности сахарной свеклы, переносом сборки урожая с 22 на 23 год и реализацией остатков продукции прошлых лет.

📊 Существенный рост EBITDA случился в мясном (+209%) и сельскохозяйственном (+74%) сегментах. Мясной сегмент вырос из-за низкой базы. Рост выручки на 11% на фоне повышения цен и работы над удержанием себестоимости привел к резкому скачку маржинальности.

❗️Еще одним существенным драйвером роста результатов стала консолидация "НМЖК" - масложирового бизнеса, известного продукцией под такими брендами, как майонез "Ряба" и соусы Astoria. Для понимания масштабов, выручка НМЖК составила 11,2% всей выручки холдинга Русагро, а EBITDA 9,2%.

🤷♂️ На рост чистой прибыли повлияли курсовые переоценки и консолидация НМЖК. Поэтому здесь эффект может быть разовый.

📋 Получается, что сильные результаты Русагро во многом были связаны с комплексом факторов: сезонность, консолидация НМЖК, рост цен, работа над издержками и курсовые переоценки.

📊 Чистый долг компании снизился на 33% г/г, а соотношение ND/EBITDA составило 1,2х. Все в пределах нормы, на этот счет можно быть спокойным.

🧮 Бизнес Русагро выглядит устойчивым и способным отыгрывать инфляцию. Остается самое важное - посчитать его стоимость. Мультипликатор EV/EBITDA = 4,5х. Это больше, чем по итогам 22 года, но ниже среднего по историческим меркам. Поэтому, если рассматривать бумаги под редомициляцию и возвращение дивидендов, с последующим удержанием на долгосрок, то вполне разумно их добавить в свой вотч-лист. Но нужно помнить про цикличность бизнеса, из-за которой будущие мультипликаторы и дивиденды могут иметь высокую волатильность. Лично я планирую дождаться переезда и покупать уже российские акции компании.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

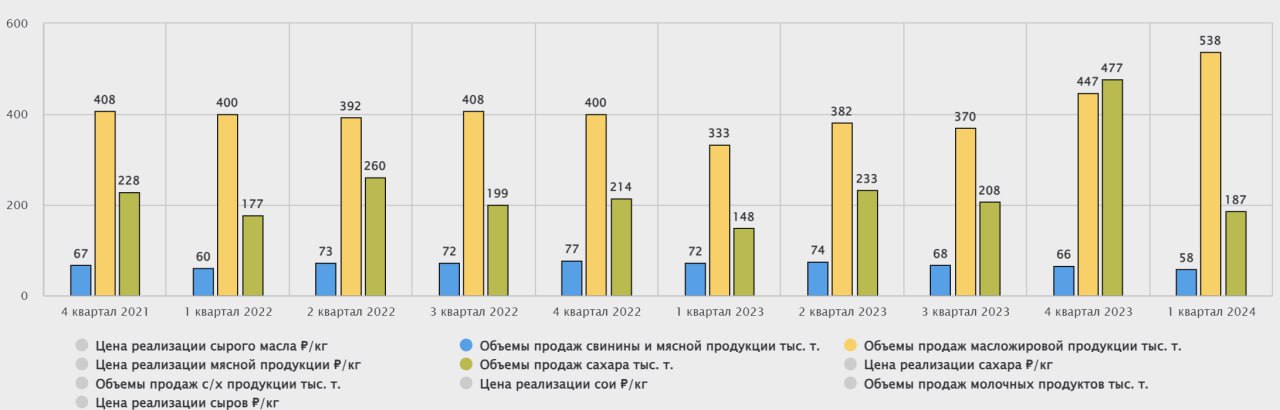

📈 Русагро – неорганический рост выручки уже не удивляет

Русагро опубликовала операционные результаты за 1 кв 2024 года. Ключевым драйвером роста выручки опять стала консолидация активов НМЖК (Нижегородский мало-жировой комбинат, вторую половину которого Русагро купила в июне 2023 года). Консолидированная выручка выросла на 45% г/г, до 72 млрд руб., без НМЖК рост составил бы 16%, до 57 млрд руб.

Но помимо консолидированного показателя, интересно разобраться, как чувствуют себя отдельные сегменты бизнеса и какие там происходят изменения.

🧈 Масложировой сегмент: даже год назад, до сделки с НМЖК, на масла, майонезы и жиры приходилось почти 50% доходов группы Русагро. После консолидации доля сегмента превысила 60% (где 20% - это НМЖК). Также положительный эффект оказал запуск завода в Балаково после модернизации. Утроение объемов продаж растительного масла и удвоение продаж шрота в 1кв. 24 обеспечили рост выручки сегмента почти в 2 раза, до 44 млрд руб.

🥩 Мясной сегмент: традиционно на него приходится 15-20% выручки группы. В 1 квартале Русагро не смогла стать бенефициаром роста цен на свинину (на фоне низкой базы 1кв. 23 их рост составил +10-12%), поскольку поголовье до сих пор не восстановилось после вспышки АЧС в 2023. Выручка в сегменте снизилась на 1%, до 10,6 млрд руб.

🍭 Сахарный сегмент: приносит 17-19% выручки. Несмотря на скромный рост цен на сахар в России (+3-5%), в 1кв. 24 выручка этого сектора прибавила более 30% за счет увеличения объемов продаж, до 12,4 млрд руб.

🌾 Сельскохозяйственный сегмент принес всего в этот раз. Изменение микса продаж (рост доли пшеницы и снижение доли масличных) привели к сокращению выручки сегмента почти на треть, до 4,3 млрд руб. Но данный сегмент нас интересует меньше всего, поскольку он низкорентабельный и слишком волатильный.

❓Что происходит с акциями?

Отчет Русагро немного разочаровал инвесторов (расписки в моменте показывали -2% после публикации отчета). Но потом рост продолжился, многие ожидают, что экспорт свинины в Китай найдет хоть какое-то отражение в выручке мясного сегмента. Пока этого не случилось, а эффект «НМЖК» постепенно снижается.

☝️ Несмотря на волатильность показателей в разных сегментах, думаю, что перспективы у бизнеса Русагро на самом деле отличные:

✔️ масложировой сегмент продолжит расти (НМЖК + Балаково + экспорт);

✔️ мясной сегмент восстановится после АЧС, а там и до экспорта в Китай рукой подать (еще один источник валютной выручки!);

✔️ сахарный – порадует не ценами, а объемами (богатый урожай свеклы 2023 сделает свое дело).

📌 Компания чувствует себя весьма неплохо. Дождемся выхода финансового отчета и более детально оценим динамику показателей. Но уже сейчас можно сделать промежуточный вывод о том, что эмитент имеет самые привлекательные мультипликаторы в отрасли: 5,5х по EV/EBITDA и 6х P/E. Это на 15-20% дешевле Черкизово #GCHE и Инарктики #AQUA, что делает Русагро потенциально интересной инвестицией для тех, кто умеет ждать.

#AGRO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русагро опубликовала операционные результаты за 1 кв 2024 года. Ключевым драйвером роста выручки опять стала консолидация активов НМЖК (Нижегородский мало-жировой комбинат, вторую половину которого Русагро купила в июне 2023 года). Консолидированная выручка выросла на 45% г/г, до 72 млрд руб., без НМЖК рост составил бы 16%, до 57 млрд руб.

Но помимо консолидированного показателя, интересно разобраться, как чувствуют себя отдельные сегменты бизнеса и какие там происходят изменения.

🧈 Масложировой сегмент: даже год назад, до сделки с НМЖК, на масла, майонезы и жиры приходилось почти 50% доходов группы Русагро. После консолидации доля сегмента превысила 60% (где 20% - это НМЖК). Также положительный эффект оказал запуск завода в Балаково после модернизации. Утроение объемов продаж растительного масла и удвоение продаж шрота в 1кв. 24 обеспечили рост выручки сегмента почти в 2 раза, до 44 млрд руб.

🥩 Мясной сегмент: традиционно на него приходится 15-20% выручки группы. В 1 квартале Русагро не смогла стать бенефициаром роста цен на свинину (на фоне низкой базы 1кв. 23 их рост составил +10-12%), поскольку поголовье до сих пор не восстановилось после вспышки АЧС в 2023. Выручка в сегменте снизилась на 1%, до 10,6 млрд руб.

🍭 Сахарный сегмент: приносит 17-19% выручки. Несмотря на скромный рост цен на сахар в России (+3-5%), в 1кв. 24 выручка этого сектора прибавила более 30% за счет увеличения объемов продаж, до 12,4 млрд руб.

🌾 Сельскохозяйственный сегмент принес всего в этот раз. Изменение микса продаж (рост доли пшеницы и снижение доли масличных) привели к сокращению выручки сегмента почти на треть, до 4,3 млрд руб. Но данный сегмент нас интересует меньше всего, поскольку он низкорентабельный и слишком волатильный.

❓Что происходит с акциями?

Отчет Русагро немного разочаровал инвесторов (расписки в моменте показывали -2% после публикации отчета). Но потом рост продолжился, многие ожидают, что экспорт свинины в Китай найдет хоть какое-то отражение в выручке мясного сегмента. Пока этого не случилось, а эффект «НМЖК» постепенно снижается.

☝️ Несмотря на волатильность показателей в разных сегментах, думаю, что перспективы у бизнеса Русагро на самом деле отличные:

✔️ масложировой сегмент продолжит расти (НМЖК + Балаково + экспорт);

✔️ мясной сегмент восстановится после АЧС, а там и до экспорта в Китай рукой подать (еще один источник валютной выручки!);

✔️ сахарный – порадует не ценами, а объемами (богатый урожай свеклы 2023 сделает свое дело).

📌 Компания чувствует себя весьма неплохо. Дождемся выхода финансового отчета и более детально оценим динамику показателей. Но уже сейчас можно сделать промежуточный вывод о том, что эмитент имеет самые привлекательные мультипликаторы в отрасли: 5,5х по EV/EBITDA и 6х P/E. Это на 15-20% дешевле Черкизово #GCHE и Инарктики #AQUA, что делает Русагро потенциально интересной инвестицией для тех, кто умеет ждать.

#AGRO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌾 Русагро – замедление роста выручки и редомициляция

Русагро опубликовала операционные результаты за 2 кв. 24, которые и предлагаю сегодня разобрать. Также обсудим последние новости о перерегистрации бизнеса в Россию.

📉Рост выручки замедлился до +20% г/г после +45% в 1 кв. 24. Важно учесть, что этот рост с учетом консолидации активов НМЖК. Без этой сделки динамика была бы слабее: -5% и +16% соответственно.

Почему я делаю на этом акцент? Потому что в 3 кв. 24 эффект покупки НМЖК уйдет и мы увидим более приземленные темпы роста.

Итак, консолидированная выручка Русагро составила 72 млрд руб. Но в моменте интересен не общий показатель, а динамика, которую мы видим в сегментах.

🧀 Масложировой сегмент: самый тяжелый в структуре доходов: 65% или 47 млрд руб. Рост выручки здесь составил +68% г/г за счет консолидации НМЖК и увеличения мощностей маслоэкстракционного завода Балаково на 30%. Совокупные продажи масложировой продукции выросли на 67%, до 509 тыс. тонн. Важно, что в продажах кв/кв подрастает доля сырого растительного масла за счет сокращения шрота. Масло в 3-4 раза дороже шрота.

🐷 Мясной сегмент принес 17% общей выручки или 12 млрд руб. (+1% г/г). Производство свинины снизилось на 8%, до 79 тыс. тонн, продажи упали на 15%, до 63 тыс. тонн. Мероприятия по устранению вспышки АЧС в Приморском крае в 2023 году все еще ведутся. Ожидается, что Приморский кластер вернется к полноценной работе только к концу года. Цены на свинину во 2 кв. 24 начали снижаться кв/кв, но в годовом выражении пока сохраняется рост, который и поддержал выручку.

🍬 Выручка сахарного сегмента сократилась на 39% г/г до 9 млрд руб. (около 12% выручки Группы). Несмотря на увеличение производства сахара на 54%, до 54 тыс. тонн, его продажи снизились на 50%, до 117 тыс. тонн. Русагро зарезервировала объемы для поставок по долгосрочным контрактам на 2П24. Вероятно, это связано с временным запретом на экспорт сахара из РФ, который действует с мая по конец августа и давит на цену.

🌾 Сельскохозяйственный сегмент тоже не отличился ростом, его выручка упала до 4 млрд руб. (-24% г/г), а доля в общей выручке Русагро составила 6%. Объемы реализации зерновых культур снизились всего на 3% г/г до 191 тыс. тонн. (64% составляет пшеница). При этом продажи масличных упали в 2 раза, до 53 тыс тонн., из-за высокой базы во 2 кв. 23.

📝 Отчет по большей части вышел нейтральный, акции на него почти не отреагировали. Поставки свинины в Китай растут, но Русагро в них не участвует. В остальных сегментах мы видим выраженную сезонность. А эффектом «НМЖК» уже никого не удивишь. К тому же финансовые результаты компании до сих пор не транслируются в выплаты акционерам 💸.

🇷🇺 Дивиденды компании завязаны на переезд в Россию. Пока эмитент неспешно проводил подготовку к добровольной редомициляции, правительство включило Русагро в список ЭЗО. Теперь компанию ждет принудительный переезд, который, по словам менеджмента, займет до 6 месяцев. После его завершения обещают вернуться к выплатам акционерам.

❓ Интересны ли акции Русагро сегодня?

🧐 По мультипликаторам в своем секторе компания выглядит недорого: 5,2х по EV/EBITDA 2024 и 5,8 P/E 2024 (на 20% дешевле Черкизово и Инарктики). Однако, учитывая замедление темпов роста выручки в 3 кв. 24, ожидаемую заморозку торгов на 5-6 мес. и вероятный навес предложения после старта торгов российскими бумагами, купить акции Русагро меня бы замотивировала только двузначная дивидендная доходность.

☝️ Поскольку таковую менеджмент не обещает, я предпочитаю наблюдать за расписками эмитента со стороны. А уже инвестиции буду рассматривать после появления полноценных акций на Мосбирже.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русагро опубликовала операционные результаты за 2 кв. 24, которые и предлагаю сегодня разобрать. Также обсудим последние новости о перерегистрации бизнеса в Россию.

📉Рост выручки замедлился до +20% г/г после +45% в 1 кв. 24. Важно учесть, что этот рост с учетом консолидации активов НМЖК. Без этой сделки динамика была бы слабее: -5% и +16% соответственно.

Почему я делаю на этом акцент? Потому что в 3 кв. 24 эффект покупки НМЖК уйдет и мы увидим более приземленные темпы роста.

Итак, консолидированная выручка Русагро составила 72 млрд руб. Но в моменте интересен не общий показатель, а динамика, которую мы видим в сегментах.

🧀 Масложировой сегмент: самый тяжелый в структуре доходов: 65% или 47 млрд руб. Рост выручки здесь составил +68% г/г за счет консолидации НМЖК и увеличения мощностей маслоэкстракционного завода Балаково на 30%. Совокупные продажи масложировой продукции выросли на 67%, до 509 тыс. тонн. Важно, что в продажах кв/кв подрастает доля сырого растительного масла за счет сокращения шрота. Масло в 3-4 раза дороже шрота.

🐷 Мясной сегмент принес 17% общей выручки или 12 млрд руб. (+1% г/г). Производство свинины снизилось на 8%, до 79 тыс. тонн, продажи упали на 15%, до 63 тыс. тонн. Мероприятия по устранению вспышки АЧС в Приморском крае в 2023 году все еще ведутся. Ожидается, что Приморский кластер вернется к полноценной работе только к концу года. Цены на свинину во 2 кв. 24 начали снижаться кв/кв, но в годовом выражении пока сохраняется рост, который и поддержал выручку.

🍬 Выручка сахарного сегмента сократилась на 39% г/г до 9 млрд руб. (около 12% выручки Группы). Несмотря на увеличение производства сахара на 54%, до 54 тыс. тонн, его продажи снизились на 50%, до 117 тыс. тонн. Русагро зарезервировала объемы для поставок по долгосрочным контрактам на 2П24. Вероятно, это связано с временным запретом на экспорт сахара из РФ, который действует с мая по конец августа и давит на цену.

🌾 Сельскохозяйственный сегмент тоже не отличился ростом, его выручка упала до 4 млрд руб. (-24% г/г), а доля в общей выручке Русагро составила 6%. Объемы реализации зерновых культур снизились всего на 3% г/г до 191 тыс. тонн. (64% составляет пшеница). При этом продажи масличных упали в 2 раза, до 53 тыс тонн., из-за высокой базы во 2 кв. 23.

📝 Отчет по большей части вышел нейтральный, акции на него почти не отреагировали. Поставки свинины в Китай растут, но Русагро в них не участвует. В остальных сегментах мы видим выраженную сезонность. А эффектом «НМЖК» уже никого не удивишь. К тому же финансовые результаты компании до сих пор не транслируются в выплаты акционерам 💸.

🇷🇺 Дивиденды компании завязаны на переезд в Россию. Пока эмитент неспешно проводил подготовку к добровольной редомициляции, правительство включило Русагро в список ЭЗО. Теперь компанию ждет принудительный переезд, который, по словам менеджмента, займет до 6 месяцев. После его завершения обещают вернуться к выплатам акционерам.

❓ Интересны ли акции Русагро сегодня?

🧐 По мультипликаторам в своем секторе компания выглядит недорого: 5,2х по EV/EBITDA 2024 и 5,8 P/E 2024 (на 20% дешевле Черкизово и Инарктики). Однако, учитывая замедление темпов роста выручки в 3 кв. 24, ожидаемую заморозку торгов на 5-6 мес. и вероятный навес предложения после старта торгов российскими бумагами, купить акции Русагро меня бы замотивировала только двузначная дивидендная доходность.

☝️ Поскольку таковую менеджмент не обещает, я предпочитаю наблюдать за расписками эмитента со стороны. А уже инвестиции буду рассматривать после появления полноценных акций на Мосбирже.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}