Forwarded from PRObonds | Иволга Капитал (Мари)

YouTube

Что будет с российским рынком акций? Георгий Аведиков (ИнвестократЪ)

Что ждет российский рынок акций? Этот вопрос обсудили с частным инвестором Георгием Аведиковым, а кроме того:

- Инфраструктурные проблемы рынка: что делать с ETF и расписками?

- Философию составления портфеля

- Есть ли защитные акции на российском рынке?…

- Инфраструктурные проблемы рынка: что делать с ETF и расписками?

- Философию составления портфеля

- Есть ли защитные акции на российском рынке?…

🛡Осталась ли идея в компании Полюс Золото?

📖 Традиционно золото считается главным защитным активом в периоды рыночных спадов и высокой инфляции. А сейчас мы находимся именно в такой ситуации, причем не только в РФ, а по всему миру. Сможет ли золото и в этот раз стать убежищем для инвесторов?

🤔 Однозначно ответить на данный вопрос сложно, но если смотреть исторически, то мат. ожидание на нашей стороне. Я обычно стараюсь покупать не золото напрямую, а акции компаний, которые этот металл добывают. Такие идеи помимо роста котировок принесут еще и денежный поток в виде дивидендов. Но, к сожалению, на практике это не всегда так работает. Чтобы получить максимум акционерной стоимости от роста золотых цен, нужно выбирать самые рентабельные и финансово стабильные компании. Поэтому сегодня речь пойдет о бизнесе Полюс золото.

✅ Ключевые факты о компании:

✔️ Полюс - крупнейший в мире золотодобытчик по объему доказанных и вероятных запасов: 104 млн. унций. Оцененные и выявленные запасы составляют 204 млн. унций. Для сравнения, за весь 2021 год компания произвела лишь 2,7 млн. унций.

✔️ Полюс - одна из лучших в мире золотодобывающих компаний с точки зрения себестоимости. Денежные затраты на производство одной унции в 2021 году составляли 405$. При средневзвешенной цене реализации в 1798$ такая себестоимость позволяет рассчитывать на значительную маржу. Рентабельность по EBITDA в 2021 году составила 71%! Таким цифрам могут позавидовать даже IT компании!

✔️ Все ключевые активы (Олимпиада, Наталка, Благодатное и прочие) находятся на территории России (в отличие от Полиметалла #POLY). Также у компании есть туз в рукаве в виде огромного месторождения Сухой Лог, доказанные и вероятные запасы которого составляют 40 млн. унций в золотом эквиваленте. Это целых 38% от всех текущих запасов. Но нужно понимать, что разработка проекта находится еще в зачаточной стадии, а запуск планируется после 2027 года. Кроме того, есть риск того, что проблемы с доступом к иностранной технике могут сдвинуть сроки реализации проектов и снизить эффективность компании в целом.

✔️ Соотношение чистый долг/EBITDA для Полюса составляет 0,6. Долговая нагрузка комфортная. Чистая рентабельность в 46% дает большой запас прочности и возможности для маневра в случае необходимости.

❓Кто теперь купит золото?

Полюс может испытать сложности с реализацией своей продукции, как на уровне объемов, так и на уровне цен. Ранее компании РФ продавали золото коммерческим банкам, которые вывозили его заграницу. Сейчас же, когда многие крупные банки попали под санкции, экспортные каналы для них закрылись. Но с другой стороны на рынок золота вышел ЦБ, который приобретает желтый металл у добывающих компаний по "договорной цене". Сложно сказать, насколько справедлива такая цена, скорее всего в ней заложен дисконт к рынку. Так, например, по данным золотодобытчика Petropavlovsk #POGR, ЦБ покупал у него золото с дисконтом в 16% к мировым ценам.

📈Недавно в правительстве начали прорабатывать инициативу, связанную с привязкой рубля к золоту. В долгосрочной перспективе это может привести к росту внутреннего спроса, что поддержит компании данного сектора.

❗️Недавно Полюс пополнил список эмитентов, отказавшихся раскрывать квартальную отчетность. Это негативный сигнал, остается надеяться, что данные действия носят кратковременный характер и в дальнейшем публикация квартальных результатов возобновится.

🧐 Вывод

Продажа золота с дисконтом несомненно приведет к снижению маржи в ближайшей перспективе. Однако, добытчикам сейчас важнее иметь возможность реализовать объемы. Маржинальность Полюса будет находиться под давлением сразу из-за нескольких факторов, однако она настолько высока, что компания с высокой долей вероятности останется прибыльной и устойчивой, а трудности будут носить лишь временный характер. Свою долю в бизнесе продолжаю удерживать.

#PLZL

⚠️Не является индивидуальной инвестиционной рекомендацией

@investokrat

📖 Традиционно золото считается главным защитным активом в периоды рыночных спадов и высокой инфляции. А сейчас мы находимся именно в такой ситуации, причем не только в РФ, а по всему миру. Сможет ли золото и в этот раз стать убежищем для инвесторов?

🤔 Однозначно ответить на данный вопрос сложно, но если смотреть исторически, то мат. ожидание на нашей стороне. Я обычно стараюсь покупать не золото напрямую, а акции компаний, которые этот металл добывают. Такие идеи помимо роста котировок принесут еще и денежный поток в виде дивидендов. Но, к сожалению, на практике это не всегда так работает. Чтобы получить максимум акционерной стоимости от роста золотых цен, нужно выбирать самые рентабельные и финансово стабильные компании. Поэтому сегодня речь пойдет о бизнесе Полюс золото.

✅ Ключевые факты о компании:

✔️ Полюс - крупнейший в мире золотодобытчик по объему доказанных и вероятных запасов: 104 млн. унций. Оцененные и выявленные запасы составляют 204 млн. унций. Для сравнения, за весь 2021 год компания произвела лишь 2,7 млн. унций.

✔️ Полюс - одна из лучших в мире золотодобывающих компаний с точки зрения себестоимости. Денежные затраты на производство одной унции в 2021 году составляли 405$. При средневзвешенной цене реализации в 1798$ такая себестоимость позволяет рассчитывать на значительную маржу. Рентабельность по EBITDA в 2021 году составила 71%! Таким цифрам могут позавидовать даже IT компании!

✔️ Все ключевые активы (Олимпиада, Наталка, Благодатное и прочие) находятся на территории России (в отличие от Полиметалла #POLY). Также у компании есть туз в рукаве в виде огромного месторождения Сухой Лог, доказанные и вероятные запасы которого составляют 40 млн. унций в золотом эквиваленте. Это целых 38% от всех текущих запасов. Но нужно понимать, что разработка проекта находится еще в зачаточной стадии, а запуск планируется после 2027 года. Кроме того, есть риск того, что проблемы с доступом к иностранной технике могут сдвинуть сроки реализации проектов и снизить эффективность компании в целом.

✔️ Соотношение чистый долг/EBITDA для Полюса составляет 0,6. Долговая нагрузка комфортная. Чистая рентабельность в 46% дает большой запас прочности и возможности для маневра в случае необходимости.

❓Кто теперь купит золото?

Полюс может испытать сложности с реализацией своей продукции, как на уровне объемов, так и на уровне цен. Ранее компании РФ продавали золото коммерческим банкам, которые вывозили его заграницу. Сейчас же, когда многие крупные банки попали под санкции, экспортные каналы для них закрылись. Но с другой стороны на рынок золота вышел ЦБ, который приобретает желтый металл у добывающих компаний по "договорной цене". Сложно сказать, насколько справедлива такая цена, скорее всего в ней заложен дисконт к рынку. Так, например, по данным золотодобытчика Petropavlovsk #POGR, ЦБ покупал у него золото с дисконтом в 16% к мировым ценам.

📈Недавно в правительстве начали прорабатывать инициативу, связанную с привязкой рубля к золоту. В долгосрочной перспективе это может привести к росту внутреннего спроса, что поддержит компании данного сектора.

❗️Недавно Полюс пополнил список эмитентов, отказавшихся раскрывать квартальную отчетность. Это негативный сигнал, остается надеяться, что данные действия носят кратковременный характер и в дальнейшем публикация квартальных результатов возобновится.

🧐 Вывод

Продажа золота с дисконтом несомненно приведет к снижению маржи в ближайшей перспективе. Однако, добытчикам сейчас важнее иметь возможность реализовать объемы. Маржинальность Полюса будет находиться под давлением сразу из-за нескольких факторов, однако она настолько высока, что компания с высокой долей вероятности останется прибыльной и устойчивой, а трудности будут носить лишь временный характер. Свою долю в бизнесе продолжаю удерживать.

#PLZL

⚠️Не является индивидуальной инвестиционной рекомендацией

@investokrat

{kind=link}

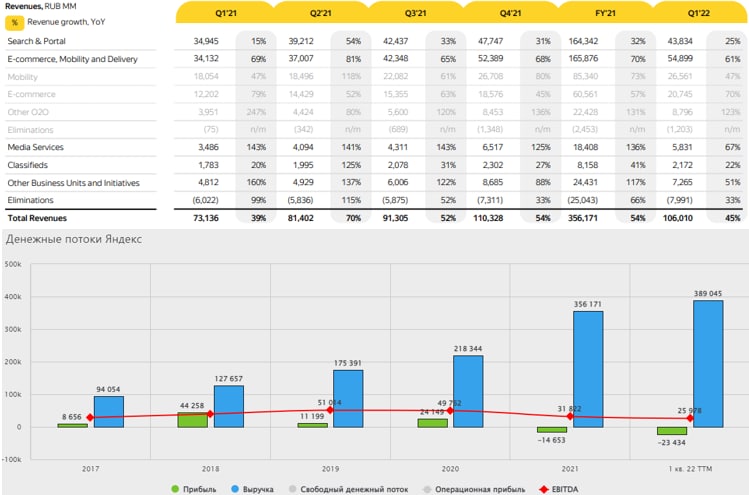

Выдержит ли Яндекс удар от санкций?

💻В РФ не так много IT компаний, среди крупных можно выделить Яндекс #YNDX, VK #VKCO, OZON #OZON и Positive Technologies #POSI. Как изменится бизнес Озона мы уже разобрали, поговорили про компанию Positive. Сегодня разберем отчет Яндекса и посмотрим, насколько оптимистично настроен менеджмент и какие перспективы у компании.

📉 К сожалению, большинство представителей российской IT индустрии торгуются в виде депозитарных расписок, что в нынешней реальности только добавляет рисков. Но цены по многим компаниям уже вполне привлекательные, все вышеперечисленные акции с начала года скорректировались на 55-60%, только POSI держится пока в зеленой зоне.

Вернемся к Яндексу, отчет за 1 квартал вышел вполне приличный. Выручка выросла на 45% г/г, EBITDA снизилась в годовом выражении на 88%, но это было связано с разовыми факторами. В феврале-марте, чтобы удержать специалистов было принято решение выплатить дополнительную ЗП, что увеличило издержки в этом периоде.

❓Что будет с рекламным бизнесом?

Основную часть денег приносит именно рекламный сегмент, откуда они уже перераспределяются по другим направлениям экосистемы. С одной стороны ограничение конкурентов в виде Google и запрещенной в РФ организации должны увеличить спрос на рекламу у Яндекса. С другой стороны, вслед за санкциями из РФ ушли или временно приостановили деятельность крупные международные компании, сократив рекламные бюджеты.

📉Первый квартал в этом смысле не показательный, скорее всего темпы выручки ближе к лету начнут снижаться, а переток рекламодателей из РФ не сильно спасет ситуацию. Но это пока лишь прогнозы, дождемся фактов.

❓Что будет с сегментом такси и каршеринга?

Не так давно вышла новость о том, что Яндексу придется сократить на 35% парк автомобилей из-за повышения цен аренды со стороны лизинговых компаний. Пропорционально поднять тарифы на аренду достаточно сложно, тогда резко снизится спрос, приходится чем-то жертвовать.

Данный сегмент второй по размеру генерируемой EBITDA. Сейчас, правда, решили объединить сегменты транспортные и e-commerce в один "E-commerce, Mobility and Delivery", теперь операционные доходы портит Yandex.Market.

❓Что будет с сегментом e-commerce?

Яндекс выкупил у Сбера пару лет назад долю в этом бизнесе после не очень удачного СП. Яндекс.Маркет ключевой и один из самых быстрорастущих в экосистеме. На него делается значительная ставка и тратится огромное количество денег. Это необходимо для завоевания бОльшей доли рынка, пока он еще формируется.

Крупнейшие конкуренты в лице OZON, Сбера, Детского мира и других, развивающих маркетплейсы, тоже тратят значительные средства на рекламу и продвижение своих площадок. Тут выиграет тот, у кого деньги закончатся в последнюю очередь. Тем не менее, запас прочности пока остается у каждого.

📊 В текущей ситуации, чтобы сохранять ядро бизнеса приходится чем-то жертвовать, так Яндекс продал Дзен и Новости одному из конкурентов - VK. Возможно, это не последняя сделка в данном секторе, сейчас все будут стремиться избавиться от не совсем профильных активов, чтобы сохранять средства.

P/S = 1,63 - так дешево бизнес еще никогда не стоил. Но это не просто рыночная неэффективность, тому есть объяснение и выше мы разобрали некоторые негативные факторы.

📈 Несмотря на весь нависающий негатив, долгосрочно бизнес выглядит вполне устойчиво, но на локальном рынке компании сложно будет получить справедливую оценку на уровне аналогов. Сейчас менеджмент рассматривает возможность листинга на еще одной крупной международной бирже, кроме Nasdaq, какой именно пока не сказано, возможно это будет Китай. Я продолжаю удерживать свою долю, даже хочу немного докупить, но планирую дождаться отчета за 2 квартал и более детальной информации о листинге акций.

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💻В РФ не так много IT компаний, среди крупных можно выделить Яндекс #YNDX, VK #VKCO, OZON #OZON и Positive Technologies #POSI. Как изменится бизнес Озона мы уже разобрали, поговорили про компанию Positive. Сегодня разберем отчет Яндекса и посмотрим, насколько оптимистично настроен менеджмент и какие перспективы у компании.

📉 К сожалению, большинство представителей российской IT индустрии торгуются в виде депозитарных расписок, что в нынешней реальности только добавляет рисков. Но цены по многим компаниям уже вполне привлекательные, все вышеперечисленные акции с начала года скорректировались на 55-60%, только POSI держится пока в зеленой зоне.

Вернемся к Яндексу, отчет за 1 квартал вышел вполне приличный. Выручка выросла на 45% г/г, EBITDA снизилась в годовом выражении на 88%, но это было связано с разовыми факторами. В феврале-марте, чтобы удержать специалистов было принято решение выплатить дополнительную ЗП, что увеличило издержки в этом периоде.

❓Что будет с рекламным бизнесом?

Основную часть денег приносит именно рекламный сегмент, откуда они уже перераспределяются по другим направлениям экосистемы. С одной стороны ограничение конкурентов в виде Google и запрещенной в РФ организации должны увеличить спрос на рекламу у Яндекса. С другой стороны, вслед за санкциями из РФ ушли или временно приостановили деятельность крупные международные компании, сократив рекламные бюджеты.

📉Первый квартал в этом смысле не показательный, скорее всего темпы выручки ближе к лету начнут снижаться, а переток рекламодателей из РФ не сильно спасет ситуацию. Но это пока лишь прогнозы, дождемся фактов.

❓Что будет с сегментом такси и каршеринга?

Не так давно вышла новость о том, что Яндексу придется сократить на 35% парк автомобилей из-за повышения цен аренды со стороны лизинговых компаний. Пропорционально поднять тарифы на аренду достаточно сложно, тогда резко снизится спрос, приходится чем-то жертвовать.

Данный сегмент второй по размеру генерируемой EBITDA. Сейчас, правда, решили объединить сегменты транспортные и e-commerce в один "E-commerce, Mobility and Delivery", теперь операционные доходы портит Yandex.Market.

❓Что будет с сегментом e-commerce?

Яндекс выкупил у Сбера пару лет назад долю в этом бизнесе после не очень удачного СП. Яндекс.Маркет ключевой и один из самых быстрорастущих в экосистеме. На него делается значительная ставка и тратится огромное количество денег. Это необходимо для завоевания бОльшей доли рынка, пока он еще формируется.

Крупнейшие конкуренты в лице OZON, Сбера, Детского мира и других, развивающих маркетплейсы, тоже тратят значительные средства на рекламу и продвижение своих площадок. Тут выиграет тот, у кого деньги закончатся в последнюю очередь. Тем не менее, запас прочности пока остается у каждого.

📊 В текущей ситуации, чтобы сохранять ядро бизнеса приходится чем-то жертвовать, так Яндекс продал Дзен и Новости одному из конкурентов - VK. Возможно, это не последняя сделка в данном секторе, сейчас все будут стремиться избавиться от не совсем профильных активов, чтобы сохранять средства.

P/S = 1,63 - так дешево бизнес еще никогда не стоил. Но это не просто рыночная неэффективность, тому есть объяснение и выше мы разобрали некоторые негативные факторы.

📈 Несмотря на весь нависающий негатив, долгосрочно бизнес выглядит вполне устойчиво, но на локальном рынке компании сложно будет получить справедливую оценку на уровне аналогов. Сейчас менеджмент рассматривает возможность листинга на еще одной крупной международной бирже, кроме Nasdaq, какой именно пока не сказано, возможно это будет Китай. Я продолжаю удерживать свою долю, даже хочу немного докупить, но планирую дождаться отчета за 2 квартал и более детальной информации о листинге акций.

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 Лента: выручка растет, а прибыль падает

📊 Лента опубликовала результаты 1 квартала 2022 года. Результаты получились смешанными.

👍 Позитивные моменты:

📈 Выручка выросла на 23,4% г/г.

📈 Валовая прибыль выросла еще сильнее, на 28,2% г/г. Это говорит о том, что компания хорошо поработала над себестоимостью закупаемой продукции.

📈 Рост выручки подкрепляется положительной динамикой LFL продаж (+7,8%) и увеличением среднего чека (+9,4%). Вот вам и защита от инфляции в цифрах, но пока еще лишь за 1 квартал.

📈 Трансформация бизнеса продолжается. Количество гипермаркетов (формат которых теряет популярность) не увеличивается. При этом количество магазинов в формате "у дома" растет. В первом квартале было открыто 44 таких точки, а год к году их количество увеличилось почти в 4 раза, в том числе благодаря приобретению сетей "Билла" и "Семья". Тем не менее, до полноценной трансформации еще далеко, доля гипермаркетов в структуре выручки все еще очень велика и составляет 79%.

📈 Продолжает активно развиваться онлайн сегмент, прирастая по выручке на 184,2% год к году. Наибольший прирост обеспечивает сервис "Лента Онлайн", а также консолидация "Утконоса", который теперь тоже учитывается, как часть онлайн сегмента.

👎 Негативные моменты:

📉 Каждая следующая строка прибыли после валовой демонстрирует все более слабую динамику. EBITDA выросла всего лишь на 3,4%. А дальше еще хуже: операционная прибыль снизилась на 11%, а чистая прибыль и вовсе на 44,2%.

❗️Главной причиной такого снижения стал опережающий рост расходов: на оплату труда (+46,3%), аренду (+81,7%), функционирование магазинов (+33%) и рекламу (+32%). Сыграли свою роль процессы трансформации и интеграции новых магазинов, которые требуют повышенных затрат.

📉 На 13% подрос чистый долг, а соотношение чистый долг/EBITDA увеличилось с 1,4 до 1,8. При этом общий объем обязательств практически не изменился, а увеличение чистого долга связано с тем, что компания потратила на трансформацию практически половину свободного кэша.

📉 В условиях высокой внешней неопределенности, Лента, как и другие крупные ритейлеры, пересматривает планы по открытию новых магазинов и приостанавливает публикацию прогнозов.

🧐 Вывод

📊Лента находится в процессе трансформации, однако процесс еще далек от завершения. Именно в этом сейчас и кроется главный риск бизнеса, оказавшегося между двух огней. С одной стороны трансформация отнимает большое количество средств и приводит к росту расходов, что в текущих условиях может стать непозволительной роскошью. А с другой стороны, если трансформацию сильно замедлить или остановить, есть риск остаться устаревшей сетью гипермаркетов. Поэтому, на мой взгляд, сейчас предпочтение в секторе ритейла лучше отдать более стабильным игрокам, таким как X5 #FIVE (разбор) и Магнит#MGNT (разбор, скоро выйдет обновленная версия с изменениями после начала спец. операции).

#LENT

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Лента опубликовала результаты 1 квартала 2022 года. Результаты получились смешанными.

👍 Позитивные моменты:

📈 Выручка выросла на 23,4% г/г.

📈 Валовая прибыль выросла еще сильнее, на 28,2% г/г. Это говорит о том, что компания хорошо поработала над себестоимостью закупаемой продукции.

📈 Рост выручки подкрепляется положительной динамикой LFL продаж (+7,8%) и увеличением среднего чека (+9,4%). Вот вам и защита от инфляции в цифрах, но пока еще лишь за 1 квартал.

📈 Трансформация бизнеса продолжается. Количество гипермаркетов (формат которых теряет популярность) не увеличивается. При этом количество магазинов в формате "у дома" растет. В первом квартале было открыто 44 таких точки, а год к году их количество увеличилось почти в 4 раза, в том числе благодаря приобретению сетей "Билла" и "Семья". Тем не менее, до полноценной трансформации еще далеко, доля гипермаркетов в структуре выручки все еще очень велика и составляет 79%.

📈 Продолжает активно развиваться онлайн сегмент, прирастая по выручке на 184,2% год к году. Наибольший прирост обеспечивает сервис "Лента Онлайн", а также консолидация "Утконоса", который теперь тоже учитывается, как часть онлайн сегмента.

👎 Негативные моменты:

📉 Каждая следующая строка прибыли после валовой демонстрирует все более слабую динамику. EBITDA выросла всего лишь на 3,4%. А дальше еще хуже: операционная прибыль снизилась на 11%, а чистая прибыль и вовсе на 44,2%.

❗️Главной причиной такого снижения стал опережающий рост расходов: на оплату труда (+46,3%), аренду (+81,7%), функционирование магазинов (+33%) и рекламу (+32%). Сыграли свою роль процессы трансформации и интеграции новых магазинов, которые требуют повышенных затрат.

📉 На 13% подрос чистый долг, а соотношение чистый долг/EBITDA увеличилось с 1,4 до 1,8. При этом общий объем обязательств практически не изменился, а увеличение чистого долга связано с тем, что компания потратила на трансформацию практически половину свободного кэша.

📉 В условиях высокой внешней неопределенности, Лента, как и другие крупные ритейлеры, пересматривает планы по открытию новых магазинов и приостанавливает публикацию прогнозов.

🧐 Вывод

📊Лента находится в процессе трансформации, однако процесс еще далек от завершения. Именно в этом сейчас и кроется главный риск бизнеса, оказавшегося между двух огней. С одной стороны трансформация отнимает большое количество средств и приводит к росту расходов, что в текущих условиях может стать непозволительной роскошью. А с другой стороны, если трансформацию сильно замедлить или остановить, есть риск остаться устаревшей сетью гипермаркетов. Поэтому, на мой взгляд, сейчас предпочтение в секторе ритейла лучше отдать более стабильным игрокам, таким как X5 #FIVE (разбор) и Магнит#MGNT (разбор, скоро выйдет обновленная версия с изменениями после начала спец. операции).

#LENT

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧲 Магнит: рисков меньше - цена выше

Мы уже разбирали Магнит в рамках отчета за 2021 год. Сегодня посмотрим на результаты 1 квартала 2022 года и поразмышляем о том, как себя будет чувствовать компания в новой реальности.

Начнем с того, что отчет вышел позитивным и, пожалуй, лучшим среди конкурентов.

📈 Выручка выросла на 37,7% г/г (без учета покупки Дикси на 18,5%).

📈 LFL продажи выросли на 12% г/г, а средний чек на 11,1%.

По данным показателям удалось опередить главных конкурентов в лице X5 #FIVE и Ленты #LENT, отчеты которых мы тоже недавно разобрали.

📌 По итогам квартала Магнит смог сохранить чистую прибыль на том же уровне (год к году), несмотря на отрицательные курсовые разницы. Менеджмент хорошо поработал над эффективностью и расходами в этом квартале, показатели рентабельности хоть и снизились, но не так сильно, как у других представителей сектора.

🧨Но в каждой бочке с медом всегда есть ложка дегтя и порой даже не одна:

📉 Продолжает расти долговая нагрузка. Соотношение чистый долг/EBITDA достигло 1,6 (с учетом арендных обязательств - 3). Пока мультипликатор в пределах нормы, но рост чистого долга, продолжающийся уже не первый квартал, немного настораживает.

Если капнуть чуть глубже структуру долга, то долгосрочные кредиты и займы снизились с 205,3 млрд. до 146,9 млрд. кв/кв. Краткосрочные выросли с 65,1 до 173,8 млрд. Такая тенденция связана с повышенными капитальными затратами на открытие новых магазинов и редизайн старых. Краткосрочные кредиты придется рефинансировать в течение следующих 12 месяцев, скорее всего под двузначную процентную ставку, что увеличит расходы на обслуживание займов.

📉 С точки зрения развития онлайн бизнеса Магнит несколько запоздал относительно конкурентов и сейчас сильном отстает. GMV (оборот) кратно растет из-за низкой базы, но пока составляет всего лишь 1,7% от всей выручки компании.

💸🤔 Многие инвесторы ждали от компании выплаты дивидендов по итогам 2021 года, но чуда не произошло. Скорее всего это связано с тем, что основной акционер Магнита Marathon Group имеет оффшорные структуры на Кипре, куда невозможно будет перевести эти средства из-за ситуации. Но можно посмотреть на эту новость и с другой стороны: невыплаченные дивиденды можно потратить на снижение долговой нагрузки или выкуп торговой сети у одной из уходящих из России иностранных компаний. Сейчас как раз прорабатывается законопроект, который позволит увеличивать свою долю на рынке выше установленных ФАС 25%, за счет таких приобретений.

🧮 Мультипликаторы

Показатель EV/EBITDA для Магнита равен 4,9. Это ощутимо больше, чем у конкурентов (У X5 он равен 2, у Ленты 1,6).

Инвесторы платят премию в акциях Магнита по нескольким причинам: за его сильные показатели, за ориентацию бизнеса на массовые слои населения (что предпочтительней для продуктового ритейлера в условиях снижения доходов среднего класса), ну и конечно же за российскую прописку (чего не скажешь об X5).

🧐 Магнит сейчас нельзя назвать недооцененным, но по совокупности факторов и рисков, на мой взгляд, это сейчас лучший выбор в секторе продуктового ритейла. Конкуренцию ему способен составить только X5 в случае перерегистрации в РФ.

#MGNT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Мы уже разбирали Магнит в рамках отчета за 2021 год. Сегодня посмотрим на результаты 1 квартала 2022 года и поразмышляем о том, как себя будет чувствовать компания в новой реальности.

Начнем с того, что отчет вышел позитивным и, пожалуй, лучшим среди конкурентов.

📈 Выручка выросла на 37,7% г/г (без учета покупки Дикси на 18,5%).

📈 LFL продажи выросли на 12% г/г, а средний чек на 11,1%.

По данным показателям удалось опередить главных конкурентов в лице X5 #FIVE и Ленты #LENT, отчеты которых мы тоже недавно разобрали.

📌 По итогам квартала Магнит смог сохранить чистую прибыль на том же уровне (год к году), несмотря на отрицательные курсовые разницы. Менеджмент хорошо поработал над эффективностью и расходами в этом квартале, показатели рентабельности хоть и снизились, но не так сильно, как у других представителей сектора.

🧨Но в каждой бочке с медом всегда есть ложка дегтя и порой даже не одна:

📉 Продолжает расти долговая нагрузка. Соотношение чистый долг/EBITDA достигло 1,6 (с учетом арендных обязательств - 3). Пока мультипликатор в пределах нормы, но рост чистого долга, продолжающийся уже не первый квартал, немного настораживает.

Если капнуть чуть глубже структуру долга, то долгосрочные кредиты и займы снизились с 205,3 млрд. до 146,9 млрд. кв/кв. Краткосрочные выросли с 65,1 до 173,8 млрд. Такая тенденция связана с повышенными капитальными затратами на открытие новых магазинов и редизайн старых. Краткосрочные кредиты придется рефинансировать в течение следующих 12 месяцев, скорее всего под двузначную процентную ставку, что увеличит расходы на обслуживание займов.

📉 С точки зрения развития онлайн бизнеса Магнит несколько запоздал относительно конкурентов и сейчас сильном отстает. GMV (оборот) кратно растет из-за низкой базы, но пока составляет всего лишь 1,7% от всей выручки компании.

💸🤔 Многие инвесторы ждали от компании выплаты дивидендов по итогам 2021 года, но чуда не произошло. Скорее всего это связано с тем, что основной акционер Магнита Marathon Group имеет оффшорные структуры на Кипре, куда невозможно будет перевести эти средства из-за ситуации. Но можно посмотреть на эту новость и с другой стороны: невыплаченные дивиденды можно потратить на снижение долговой нагрузки или выкуп торговой сети у одной из уходящих из России иностранных компаний. Сейчас как раз прорабатывается законопроект, который позволит увеличивать свою долю на рынке выше установленных ФАС 25%, за счет таких приобретений.

🧮 Мультипликаторы

Показатель EV/EBITDA для Магнита равен 4,9. Это ощутимо больше, чем у конкурентов (У X5 он равен 2, у Ленты 1,6).

Инвесторы платят премию в акциях Магнита по нескольким причинам: за его сильные показатели, за ориентацию бизнеса на массовые слои населения (что предпочтительней для продуктового ритейлера в условиях снижения доходов среднего класса), ну и конечно же за российскую прописку (чего не скажешь об X5).

🧐 Магнит сейчас нельзя назвать недооцененным, но по совокупности факторов и рисков, на мой взгляд, это сейчас лучший выбор в секторе продуктового ритейла. Конкуренцию ему способен составить только X5 в случае перерегистрации в РФ.

#MGNT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

🧰 Дописан заключительный разбор. За последние 2 месяца мы проанализировали все основные сектора экономики РФ, сравнили компании между собой, выделили лидеров и отстающих. Многие смотрят только на мультипликаторы, но сейчас такой анализ не всегда работает, нужно понимать географию бизнеса, возможные риски, влияние санкций и новые точки роста для ряда эмитентов.

🔥Сегодня в закрытом клубе опубликовал пост (ниже скрин того, что влезло) со ссылками на все основные разборы секторов, если вы являетесь подписчиком, рекомендую с ними ознакомиться за выходные. Там все компании приведены в сравнении друг с другом с обзором основных драйверов роста, падения, рисков банкротства и многое другое.

✅Всем членам закрытого клуба будут доступны:

🧰 Мои портфели с разными стратегиями инвестирования (Долгосрок, РФ и Всепогодный)

📝 Оперативная информация по новым идеям на рынках

📊 Информация обо всех моих сделках с описанием идеи

📈 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с моими целевыми уровнями по активам РФ и США

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

💎 Анализ активов в режиме онлайн. Встречаемся онлайн и обсуждаем рыночную ситуацию, сделки, идеи на покупку и анализируем компании.

Актуальные тарифы:

1 месяц - 800 руб.

3 месяца - 2100 руб (700 руб/мес).

6 месяцев - 3000 руб (500 руб/мес).

12 месяцев - 5000 руб (417 руб).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

Для вступления в клуб пишите мне в ЛС фразу "Хочу в клуб":

@AvedikovG.

Всем успешных инвестиций!

🔥Сегодня в закрытом клубе опубликовал пост (ниже скрин того, что влезло) со ссылками на все основные разборы секторов, если вы являетесь подписчиком, рекомендую с ними ознакомиться за выходные. Там все компании приведены в сравнении друг с другом с обзором основных драйверов роста, падения, рисков банкротства и многое другое.

✅Всем членам закрытого клуба будут доступны:

🧰 Мои портфели с разными стратегиями инвестирования (Долгосрок, РФ и Всепогодный)

📝 Оперативная информация по новым идеям на рынках

📊 Информация обо всех моих сделках с описанием идеи

📈 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с моими целевыми уровнями по активам РФ и США

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

💎 Анализ активов в режиме онлайн. Встречаемся онлайн и обсуждаем рыночную ситуацию, сделки, идеи на покупку и анализируем компании.

Актуальные тарифы:

1 месяц - 800 руб.

3 месяца - 2100 руб (700 руб/мес).

6 месяцев - 3000 руб (500 руб/мес).

12 месяцев - 5000 руб (417 руб).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

Для вступления в клуб пишите мне в ЛС фразу "Хочу в клуб":

@AvedikovG.

Всем успешных инвестиций!

{kind=link}

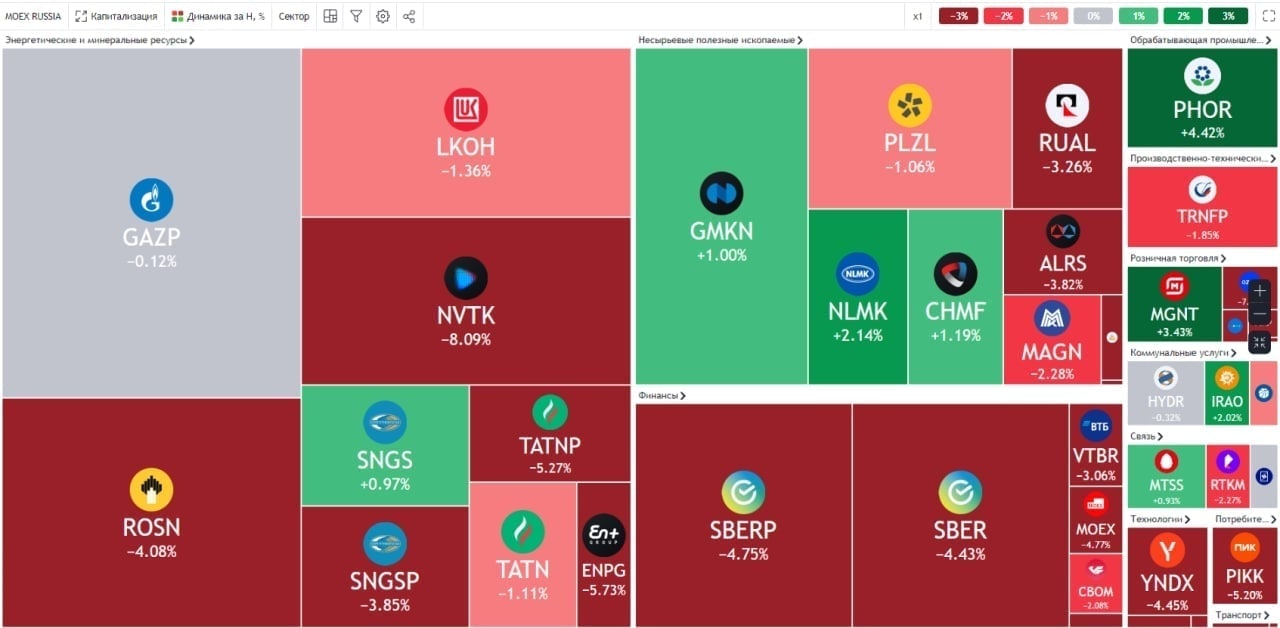

📢Обзор новостей фондового рынка за неделю

💵 #USDRUB. Доллар на минувшей неделе вернулся к отметкам начала 2020 года, 5 мая биржевой курс доходил до уровня 65 руб. Я на прошлой неделе был в Киргизии, так вот там, чтобы поменять рубли на доллары (кэш) курс в среднем находился на уровне 87-90 рублей, думаю, что это более-менее справедливая оценка, если исключить искусственное сдерживание на нашем рынке.

📌В Киргизии достаточно легко сделать карту местного банка (VISA или Mastercard, которой платить можно в любой точке мира), для ее получения необходимо оформить регистрацию на 6 месяцев и с ней прийти в любой банк. Думаю, что на фоне спроса скоро появятся специальные агентства, которые будут оказывать подобные услуги. Кстати, лететь в эту страну можно по паспорту РФ, по нему же можно открыть счет в банке. У меня этого сделать не получилось, к сожалению, я попал на праздничные дни, когда все было закрыто.

🛢 Нефть марки BRENT снова пробила отметку в $110 на новостях о том, что в ЕС планируют наложить эмбарго на импорт нефти из РФ. Венгрия не согласилась идти на такой шаг, что затормозило весь процесс. В моменте российское черное золото марки URALS торгуется с дисконтом, но как долго данная скидка продержится? Юрий Козлов, автор канала "Инвестируй или проиграешь" на днях написал интересный пост на эту тему: "Скидки на российскую нефть - это ненадолго?", рекомендую всем прочитать. Также у него на канале есть ряд интересных статей с разбором недавних событий:

🔸 Какие страны отказались и согласились платить за российский газ рублями?

🔸 Общение с топ-менеджментом Мосбиржи: что ждёт российский фондовый рынок?

🔸 Олег Дерипаска: тезисы интервью

🔸 ЛСР: актуализация инвестиционной идеи в новой реальности

📉Индекс Мосбиржи остался около уровня 2400 пунктов. Новые санкции уже не оказывают значительного давления на котировки акций, многие инвесторы выработали иммунитет, а спекулянтам возможность шортить по-прежнему закрыта. Думаю, что до появления каких-то позитивных новостей в отношении спец. операции мы так и будем двигаться во флэте. Могут быть отдельные взлеты и падения только на новостях по дивидендам, пример Ленэнерго #LSNGP показательный, за неделю котировки выросли со 135 до 152 руб. после объявления дивов в размере 21,2 руб. Волатильности индексу могут добавить крупные российские фонды, в случае ребалансировки, и ЦБ, если продолжит снижать ставку.

🚢 Совкофлот #FLOT может продать часть своего флота. Такая новость активно обсуждалась на прошлой неделе, причем, многие ее восприняли, как негатив, но давайте попробуем разобраться в ситуации. В первую очередь здесь идет речь о судах, которые не могут полноценно эксплуатироваться из-за введенных санкций против компании. У СКФ приличная долговая нагрузка ND/EBITDA = 3,5, в абсолютном выражении чистый долг превышает $2,5 млрд. Средства от продажи имущества пойдут как раз на гашение этого долга, что не так уж и плохо, с учетом того, что эти суда работали именно на европейском направлении и сейчас прибыли не приносят, но требуют обслуживания. Часть зарубежных компаний откажется от услуг Совкомфлота (Shell, например, уже приостановила работу с СКФ), поэтому иметь на балансе такой большой флот не имеет экономического смысла. Главный вопрос, по какой цене получится реализовать данные суда, но покупатели уже есть со стороны Китая и Дубая.

📊 Вышла еще одна абсурдная новость о том, что сенат Конгресса США одобрил антикартельный законопроект, допускающий иски против ОПЕК. Грубо говоря, если ОПЕК+ будет, как и раньше сдерживать объем добычи, что приводит к росту цен на нефть (благодаря которому, кстати, США и стала нетто экспортером), то США смогут подавать на них в суд за это 🧐. Американцы уже не знают, что предпринимать, чтобы сдержать инфляцию, которая приводит к вынужденному подъему ставок. Эра гегемонии штатов подходит к концу, по всей видимости, осталось только дождаться действий Китая, какую сторону займет он.

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших аналитических разборов компаний, новостей и секторов экономики.

💵 #USDRUB. Доллар на минувшей неделе вернулся к отметкам начала 2020 года, 5 мая биржевой курс доходил до уровня 65 руб. Я на прошлой неделе был в Киргизии, так вот там, чтобы поменять рубли на доллары (кэш) курс в среднем находился на уровне 87-90 рублей, думаю, что это более-менее справедливая оценка, если исключить искусственное сдерживание на нашем рынке.

📌В Киргизии достаточно легко сделать карту местного банка (VISA или Mastercard, которой платить можно в любой точке мира), для ее получения необходимо оформить регистрацию на 6 месяцев и с ней прийти в любой банк. Думаю, что на фоне спроса скоро появятся специальные агентства, которые будут оказывать подобные услуги. Кстати, лететь в эту страну можно по паспорту РФ, по нему же можно открыть счет в банке. У меня этого сделать не получилось, к сожалению, я попал на праздничные дни, когда все было закрыто.

🛢 Нефть марки BRENT снова пробила отметку в $110 на новостях о том, что в ЕС планируют наложить эмбарго на импорт нефти из РФ. Венгрия не согласилась идти на такой шаг, что затормозило весь процесс. В моменте российское черное золото марки URALS торгуется с дисконтом, но как долго данная скидка продержится? Юрий Козлов, автор канала "Инвестируй или проиграешь" на днях написал интересный пост на эту тему: "Скидки на российскую нефть - это ненадолго?", рекомендую всем прочитать. Также у него на канале есть ряд интересных статей с разбором недавних событий:

🔸 Какие страны отказались и согласились платить за российский газ рублями?

🔸 Общение с топ-менеджментом Мосбиржи: что ждёт российский фондовый рынок?

🔸 Олег Дерипаска: тезисы интервью

🔸 ЛСР: актуализация инвестиционной идеи в новой реальности

📉Индекс Мосбиржи остался около уровня 2400 пунктов. Новые санкции уже не оказывают значительного давления на котировки акций, многие инвесторы выработали иммунитет, а спекулянтам возможность шортить по-прежнему закрыта. Думаю, что до появления каких-то позитивных новостей в отношении спец. операции мы так и будем двигаться во флэте. Могут быть отдельные взлеты и падения только на новостях по дивидендам, пример Ленэнерго #LSNGP показательный, за неделю котировки выросли со 135 до 152 руб. после объявления дивов в размере 21,2 руб. Волатильности индексу могут добавить крупные российские фонды, в случае ребалансировки, и ЦБ, если продолжит снижать ставку.

🚢 Совкофлот #FLOT может продать часть своего флота. Такая новость активно обсуждалась на прошлой неделе, причем, многие ее восприняли, как негатив, но давайте попробуем разобраться в ситуации. В первую очередь здесь идет речь о судах, которые не могут полноценно эксплуатироваться из-за введенных санкций против компании. У СКФ приличная долговая нагрузка ND/EBITDA = 3,5, в абсолютном выражении чистый долг превышает $2,5 млрд. Средства от продажи имущества пойдут как раз на гашение этого долга, что не так уж и плохо, с учетом того, что эти суда работали именно на европейском направлении и сейчас прибыли не приносят, но требуют обслуживания. Часть зарубежных компаний откажется от услуг Совкомфлота (Shell, например, уже приостановила работу с СКФ), поэтому иметь на балансе такой большой флот не имеет экономического смысла. Главный вопрос, по какой цене получится реализовать данные суда, но покупатели уже есть со стороны Китая и Дубая.

📊 Вышла еще одна абсурдная новость о том, что сенат Конгресса США одобрил антикартельный законопроект, допускающий иски против ОПЕК. Грубо говоря, если ОПЕК+ будет, как и раньше сдерживать объем добычи, что приводит к росту цен на нефть (благодаря которому, кстати, США и стала нетто экспортером), то США смогут подавать на них в суд за это 🧐. Американцы уже не знают, что предпринимать, чтобы сдержать инфляцию, которая приводит к вынужденному подъему ставок. Эра гегемонии штатов подходит к концу, по всей видимости, осталось только дождаться действий Китая, какую сторону займет он.

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших аналитических разборов компаний, новостей и секторов экономики.

{kind=link}

💰Дивидендная интрига Газпрома

📊Газпром отчитался по МСФО за 2021 год. Как и ожидалось, результаты получились выдающимися. Рост цен на газ в Европе позволил получить рекордные финансовые результаты, выручка выросла на 62% год к году, а чистая прибыль более чем в 13 раз! Но не будем сильно углубляться в цифры, такой рост отчасти связан с низкой базой 2020 года.

😱 Что будет с дивидендами?

Согласно дивидендной политике, Газпром должен платить 50% от скорректированной чистой прибыли, что предполагает дивиденд около 52 рублей на акцию. По текущим ценам это примерно 22% доходности. Звучит очень интересно, тем более что речь идет о крупнейшей голубой фишке страны. С финансовой точки зрения причин для невыплаты таких дивидендов нет, но внешняя обстановка мягко говоря необычная, что добавляет неопределенности.

📌 В сложившейся ситуации инвесторы опасаются "ловушки" в виде снижения нормы выплат или полной их отмены. Но также стоит учитывать, что дивиденды компаний с государственным участием являются важным средством для наполнения бюджета. Тем более, когда речь идет о компании таких масштабов, как Газпром.

📌 Существуют риски, что голубой гигант может направить сверхприбыль на постройку новых труб в азиатские страны или активизировать программу газификации на внутреннем рынке. Такие опасения не беспочвенны, перенастройка на восток сейчас может быть жизненно необходима и отказаться от планов по увеличению транспортировки объемов в данном направлении нельзя. С другой стороны Газпром за 2021 год заработал денег столько, что их должно хватить и на капекс и на дивиденды.

❓Что ждет бизнес дальше?

В 2022 году у компании есть шанс заработать еще больше. Во-первых, рост спотовых цен отражается на экспортных доходах Газпрома с лагом во времени, поэтому высокие цены 21 года найдут свое отражение только в отчетах за следующие 3 квартала. А во-вторых, на фоне активного обсуждения отказа от российского газа и фактического отказа со стороны некоторых стран (Польша и Болгария) цены продолжают оставаться высокими, это может их удержать на текущих уровнях на весь 2022 год.

🌥 Однако, дальнейшие перспективы (2025+) становятся все более туманными. Если ЕС будет действовать решительно, то поставки на европейский рынок будут постепенно падать. Вопросов здесь пока больше, чем ответов. По текущим данным ЕС не сможет полностью отказаться от импорта газа из РФ в следующие 3-5 лет, которые потребуются на строительство инфраструктуры и поиск новых эспортеров. Но для Газпрома здесь точно не стоит надеяться "на авось", а надо начинать готовиться к худшему уже вчера и предпринимать шаги для диверсификации экспортных доходов.

❓Какие есть пути для Газпрома?

👉 Рост поставок на азиатские рынки и в первую очередь в Китай.

👉 Развитие внутреннего рынка и поиск путей повышения маржинальности на нем, т.к. сейчас на внутреннем рынке газ реализуется по себестоимости практически.

👉 Развитие газопереработки и продажи продуктов с более высокой добавленной стоимостью.

🧐 В любом случае все это требует денег и самое главное - времени, в энергетике быстро ничего не строится. Если доходы за 2022 год вопросов не вызывают, то дальнейшие перспективы пока зависят от большого числа факторов и предсказать их затруднительно. В базовом сценарии мы увидим дивиденд в 52 рубля в этом году и еще более высокий дивиденд по итогам 2022 года. А дальше уже будем ориентироваться по ситуации, сейчас я данную идею уже рассматриваю, как среднесрочную, а не долгосрочную. Свою позицию продолжаю удерживать.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊Газпром отчитался по МСФО за 2021 год. Как и ожидалось, результаты получились выдающимися. Рост цен на газ в Европе позволил получить рекордные финансовые результаты, выручка выросла на 62% год к году, а чистая прибыль более чем в 13 раз! Но не будем сильно углубляться в цифры, такой рост отчасти связан с низкой базой 2020 года.

😱 Что будет с дивидендами?

Согласно дивидендной политике, Газпром должен платить 50% от скорректированной чистой прибыли, что предполагает дивиденд около 52 рублей на акцию. По текущим ценам это примерно 22% доходности. Звучит очень интересно, тем более что речь идет о крупнейшей голубой фишке страны. С финансовой точки зрения причин для невыплаты таких дивидендов нет, но внешняя обстановка мягко говоря необычная, что добавляет неопределенности.

📌 В сложившейся ситуации инвесторы опасаются "ловушки" в виде снижения нормы выплат или полной их отмены. Но также стоит учитывать, что дивиденды компаний с государственным участием являются важным средством для наполнения бюджета. Тем более, когда речь идет о компании таких масштабов, как Газпром.

📌 Существуют риски, что голубой гигант может направить сверхприбыль на постройку новых труб в азиатские страны или активизировать программу газификации на внутреннем рынке. Такие опасения не беспочвенны, перенастройка на восток сейчас может быть жизненно необходима и отказаться от планов по увеличению транспортировки объемов в данном направлении нельзя. С другой стороны Газпром за 2021 год заработал денег столько, что их должно хватить и на капекс и на дивиденды.

❓Что ждет бизнес дальше?

В 2022 году у компании есть шанс заработать еще больше. Во-первых, рост спотовых цен отражается на экспортных доходах Газпрома с лагом во времени, поэтому высокие цены 21 года найдут свое отражение только в отчетах за следующие 3 квартала. А во-вторых, на фоне активного обсуждения отказа от российского газа и фактического отказа со стороны некоторых стран (Польша и Болгария) цены продолжают оставаться высокими, это может их удержать на текущих уровнях на весь 2022 год.

🌥 Однако, дальнейшие перспективы (2025+) становятся все более туманными. Если ЕС будет действовать решительно, то поставки на европейский рынок будут постепенно падать. Вопросов здесь пока больше, чем ответов. По текущим данным ЕС не сможет полностью отказаться от импорта газа из РФ в следующие 3-5 лет, которые потребуются на строительство инфраструктуры и поиск новых эспортеров. Но для Газпрома здесь точно не стоит надеяться "на авось", а надо начинать готовиться к худшему уже вчера и предпринимать шаги для диверсификации экспортных доходов.

❓Какие есть пути для Газпрома?

👉 Рост поставок на азиатские рынки и в первую очередь в Китай.

👉 Развитие внутреннего рынка и поиск путей повышения маржинальности на нем, т.к. сейчас на внутреннем рынке газ реализуется по себестоимости практически.

👉 Развитие газопереработки и продажи продуктов с более высокой добавленной стоимостью.

🧐 В любом случае все это требует денег и самое главное - времени, в энергетике быстро ничего не строится. Если доходы за 2022 год вопросов не вызывают, то дальнейшие перспективы пока зависят от большого числа факторов и предсказать их затруднительно. В базовом сценарии мы увидим дивиденд в 52 рубля в этом году и еще более высокий дивиденд по итогам 2022 года. А дальше уже будем ориентироваться по ситуации, сейчас я данную идею уже рассматриваю, как среднесрочную, а не долгосрочную. Свою позицию продолжаю удерживать.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏠 Циан: история роста с высокими рисками

Циан - один из крупнейших в России онлайн-сервисов для размещения объявлений о покупке, продаже и аренде жилой и коммерческой недвижимости. По данным "РБК исследования рынков" по итогам 2021 года компания занимала второе место на рынке объявлений в сфере недвижимости с долей 20,6%. Еще 5,5% приходилось на платформу N1, которую Циан приобрел в конце года. Первое место с хорошим отрывом занимает "Авито" с долей в 33,4%, а на третьем месте "Яндекс Недвижимость"(13,1%), дальше идут более мелкие игроки.

📊 Бизнес Циана состоит из основного сегмента, который приносит ему 93% выручки, а также инновационных направлений. Основной бизнес включает в себя: платежи за размещение объявлений (61% выручки), лидогенерацию (19%), показ рекламы (10%). Инновационный сегмент включает в себя: ипотечный маркетплейс, аналитику по рынку недвижимости и прочие услуги по сделкам.

📈 Динамика финансовых результатов многообещающая, выручка за последний год увеличилась на 52%, при этом сильнее всего прирастают именно новые направления (+188% г/г), но отчасти это связано с эффектом низкой базы прошлого года.

❌ Но у такого бурного роста есть и обратная сторона, несмотря на внушительную динамику выручки, компания по-прежнему остается убыточной. За такой рост приходится дорого платить, так затраты на маркетинг увеличились на 33%, а зарплаты сотрудникам выросли на 129%, эти две статьи и стали основными факторами, которые в итоге привели к операционному убытку, выросшему год к году почти в 5 раз!

🧮 Сейчас Циан оценивается в 2,6 выручки, это более-менее справедливая оценка, значительно ниже уровня, который был на момент IPO. С момента публичного размещения капитализация компании успела обвалиться в несколько раз.

🧐 Вообще история Циана очень напоминает другую российскую компанию - Озон #OZON, которая активно наращивает долю рынка за счет значительных инвестиций и ее акции также упали в несколько раз после IPO. Но есть одно существенное отличие: если рынок маркетплейсов в России в ближайшие годы почти наверняка продолжит расти высокими темпами, то спрос на недвижимость и темпы строительства могут начать снижаться. На таком рынке Циану будет сложно расти, не говоря уже про выход на положительную рентабельность. Я пока вне позиции, но данные акции могут стать интересными, когда экономика РФ начнет возвращаться к росту.

#CIAN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Циан - один из крупнейших в России онлайн-сервисов для размещения объявлений о покупке, продаже и аренде жилой и коммерческой недвижимости. По данным "РБК исследования рынков" по итогам 2021 года компания занимала второе место на рынке объявлений в сфере недвижимости с долей 20,6%. Еще 5,5% приходилось на платформу N1, которую Циан приобрел в конце года. Первое место с хорошим отрывом занимает "Авито" с долей в 33,4%, а на третьем месте "Яндекс Недвижимость"(13,1%), дальше идут более мелкие игроки.

📊 Бизнес Циана состоит из основного сегмента, который приносит ему 93% выручки, а также инновационных направлений. Основной бизнес включает в себя: платежи за размещение объявлений (61% выручки), лидогенерацию (19%), показ рекламы (10%). Инновационный сегмент включает в себя: ипотечный маркетплейс, аналитику по рынку недвижимости и прочие услуги по сделкам.

📈 Динамика финансовых результатов многообещающая, выручка за последний год увеличилась на 52%, при этом сильнее всего прирастают именно новые направления (+188% г/г), но отчасти это связано с эффектом низкой базы прошлого года.

❌ Но у такого бурного роста есть и обратная сторона, несмотря на внушительную динамику выручки, компания по-прежнему остается убыточной. За такой рост приходится дорого платить, так затраты на маркетинг увеличились на 33%, а зарплаты сотрудникам выросли на 129%, эти две статьи и стали основными факторами, которые в итоге привели к операционному убытку, выросшему год к году почти в 5 раз!

🧮 Сейчас Циан оценивается в 2,6 выручки, это более-менее справедливая оценка, значительно ниже уровня, который был на момент IPO. С момента публичного размещения капитализация компании успела обвалиться в несколько раз.

🧐 Вообще история Циана очень напоминает другую российскую компанию - Озон #OZON, которая активно наращивает долю рынка за счет значительных инвестиций и ее акции также упали в несколько раз после IPO. Но есть одно существенное отличие: если рынок маркетплейсов в России в ближайшие годы почти наверняка продолжит расти высокими темпами, то спрос на недвижимость и темпы строительства могут начать снижаться. На таком рынке Циану будет сложно расти, не говоря уже про выход на положительную рентабельность. Я пока вне позиции, но данные акции могут стать интересными, когда экономика РФ начнет возвращаться к росту.

#CIAN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

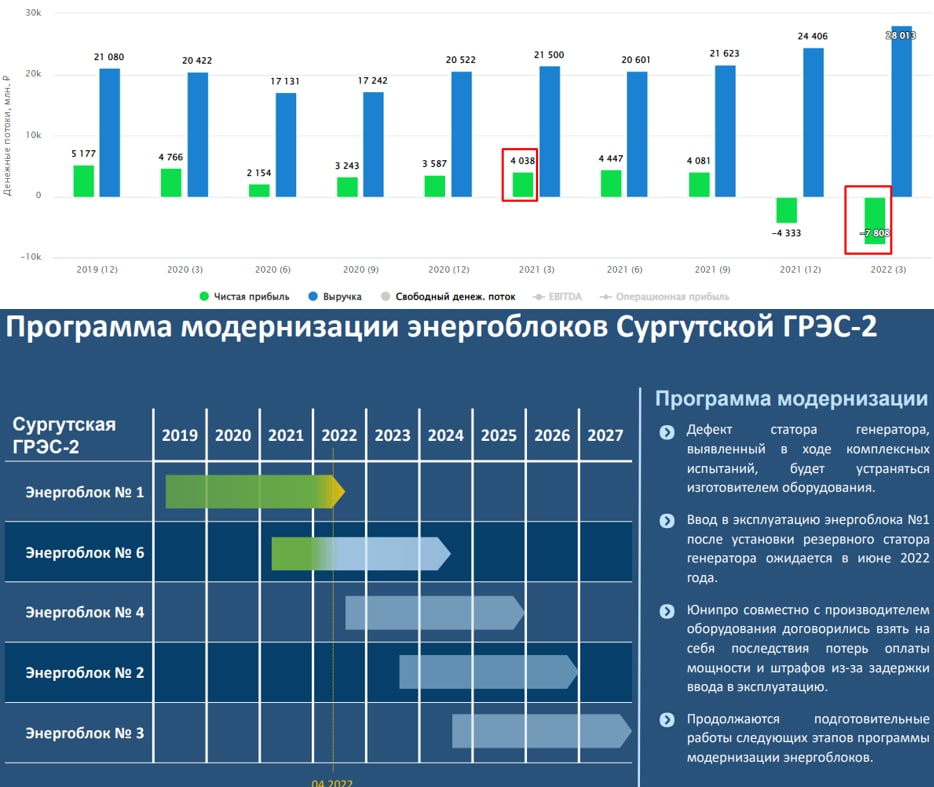

⚡️ Юнипро: история, которая подходит к концу?

Компания отчиталась по итогам 1 квартала 2022 года, доходы выросли, однако был зафиксирован чистый убыток из-за значительного обесценения активов, намекающего на скорую продажу бизнеса.

📈 Выручка выросла на 30,3% г/г, обновив многолетний максимум, EBITDA прибавила 65,9% г/г.

Такие результаты связаны с получением повышенных ДПМ платежей от третьего энергоблока Березовской ГРЭС, которые мы так долго ждали, а также с ростом цен в рамках конкурентного отбора мощности (на 26% и 18% в 1 и 2 ценовых зонах).

📉 Однако, при таком росте выручки, компания умудрилась получить чистый убыток, который был связан с обесценением активов на 19 млрд. рублей. Это достаточно большая сумма, учитывая что вся выручка за квартал составила 28 млрд. руб.

❗️Но это сейчас не самое главное, все идет к тому, что Юнипро с высокой долей вероятности будет продана. На днях компания Fortum, владеющая 78% Uniper (материнского холдинга Юнипро) заявила, что процесс продажи российского бизнеса будет запущен в ближайшее время. Как именно пройдет продажа и сохранит ли при этом Юнипро публичный статус - большой вопрос. Поэтому с покупкой акций данной компании я бы подождал, так как условия будущей продажи неизвестны.

💵 Кто может выкупить компанию?

📌 Главным потенциальным покупателем может стать ИнтерРао, у которой по последним данным находится примерно 317 млрд. руб. свободного кэша на счетах. Учитывая, что текущая капитализация Юнипро составляет 98 млрд. рублей, для ИнтерРао не составит труда совершить поглощение.

📌 Еще одним кандидатом на покупку Юнипро теоретически мог бы стать Газпром энергохолдинг, мы хорошо помним предыдущие взаимоотношения Газпрома, Fortum и Uniper. Напомню, что Uniper был одним из инвесторов Северного потока-2, а Fortum владеет долей 29,5% в ТГК-1 #TGKA, входящей в Газпром энергохолдинг, эта доля, кстати, тоже будет продана скорее всего.

⛔️ Компания ожидаемо отказалась от выплат дивидендов, а если быть точным, то перенесла их с лета на конец года. К сожалению, все идет к тому, что публичная история этого бизнеса будет завершена и единственное, что можно сделать в этой ситуации - обратить внимание на акции будущего покупателя (особенно если это будет ИнтерРао).

Я пока свою долю продолжаю держать, хочу узнать параметры сделки, прежде чем что-то продавать. Есть еще шанс на то, что цена выкупа будет выше текущей рыночной оценки, а с учетом того, что Uniper владеет 83% акций, то при выкупе этой доли по закону должна быть обязательная оферта всем миноритариям.

❗️Но сделка по реализации российских активов может и затянуться, если не получится быстро договориться по цене. В таком случае текущий акционер будет заинтересован в росте капитализации, чтобы была поддержка в переговорах, и за счет относительно низкого freefloat вполне может цену приподнять через обратный выкуп акций, например. Здесь вариантов развития событий много, угадать, что в голове у мажоритария невозможно, но активы качественные, часть блоков прошла модернизацию, а часть готовится к ней в рамках ДПМ-2. Скидка при продаже может быть продиктована только политическими соображениями, чтобы выйти красиво, но без денег (как Тиньков, при всем уважении).

#UPRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания отчиталась по итогам 1 квартала 2022 года, доходы выросли, однако был зафиксирован чистый убыток из-за значительного обесценения активов, намекающего на скорую продажу бизнеса.

📈 Выручка выросла на 30,3% г/г, обновив многолетний максимум, EBITDA прибавила 65,9% г/г.

Такие результаты связаны с получением повышенных ДПМ платежей от третьего энергоблока Березовской ГРЭС, которые мы так долго ждали, а также с ростом цен в рамках конкурентного отбора мощности (на 26% и 18% в 1 и 2 ценовых зонах).

📉 Однако, при таком росте выручки, компания умудрилась получить чистый убыток, который был связан с обесценением активов на 19 млрд. рублей. Это достаточно большая сумма, учитывая что вся выручка за квартал составила 28 млрд. руб.

❗️Но это сейчас не самое главное, все идет к тому, что Юнипро с высокой долей вероятности будет продана. На днях компания Fortum, владеющая 78% Uniper (материнского холдинга Юнипро) заявила, что процесс продажи российского бизнеса будет запущен в ближайшее время. Как именно пройдет продажа и сохранит ли при этом Юнипро публичный статус - большой вопрос. Поэтому с покупкой акций данной компании я бы подождал, так как условия будущей продажи неизвестны.

💵 Кто может выкупить компанию?

📌 Главным потенциальным покупателем может стать ИнтерРао, у которой по последним данным находится примерно 317 млрд. руб. свободного кэша на счетах. Учитывая, что текущая капитализация Юнипро составляет 98 млрд. рублей, для ИнтерРао не составит труда совершить поглощение.

📌 Еще одним кандидатом на покупку Юнипро теоретически мог бы стать Газпром энергохолдинг, мы хорошо помним предыдущие взаимоотношения Газпрома, Fortum и Uniper. Напомню, что Uniper был одним из инвесторов Северного потока-2, а Fortum владеет долей 29,5% в ТГК-1 #TGKA, входящей в Газпром энергохолдинг, эта доля, кстати, тоже будет продана скорее всего.

⛔️ Компания ожидаемо отказалась от выплат дивидендов, а если быть точным, то перенесла их с лета на конец года. К сожалению, все идет к тому, что публичная история этого бизнеса будет завершена и единственное, что можно сделать в этой ситуации - обратить внимание на акции будущего покупателя (особенно если это будет ИнтерРао).

Я пока свою долю продолжаю держать, хочу узнать параметры сделки, прежде чем что-то продавать. Есть еще шанс на то, что цена выкупа будет выше текущей рыночной оценки, а с учетом того, что Uniper владеет 83% акций, то при выкупе этой доли по закону должна быть обязательная оферта всем миноритариям.

❗️Но сделка по реализации российских активов может и затянуться, если не получится быстро договориться по цене. В таком случае текущий акционер будет заинтересован в росте капитализации, чтобы была поддержка в переговорах, и за счет относительно низкого freefloat вполне может цену приподнять через обратный выкуп акций, например. Здесь вариантов развития событий много, угадать, что в голове у мажоритария невозможно, но активы качественные, часть блоков прошла модернизацию, а часть готовится к ней в рамках ДПМ-2. Скидка при продаже может быть продиктована только политическими соображениями, чтобы выйти красиво, но без денег (как Тиньков, при всем уважении).

#UPRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📢Обзор новостей фондового рынка за неделю

🧐Праздники закончились, сокращенных рабочих недель больше не предвидится до 13 июня. Вообще после Нового года плодотворная работа начинается лишь с июня у многих, до этого момента почти каждый месяц (кроме апреля) есть праздничные дни. Сейчас правительство всерьез обсуждает переход к четырехдневной рабочей неделе на постоянной основе.

Данная инициатива у одних вызывает восхищение, целых 3 выходных дня будет, а другие относятся к ней скептически. Те бизнесы, которые сосредоточены в сфере услуг не особо заинтересованы в таком нововведении, ведь это напрямую будет бить по их прибыли. А вот сотрудникам, которые по тем или иным причинам работают и по совместительству, дополнительный выходной будет как нельзя кстати.

Лично я отношусь положительно к данной инициативе, уже сейчас значительную часть работы можно делать из дома. И если вы хороший специалист, зачем просиживать штаны в офисе 8 часов в день, когда можно часть этого времени использовать более продуктивно. А что думаете вы по этому вопросу? Проголосуйте под постом.

📉Вернемся к рынку, #USDRUB продолжает свое отвесное падение, за неделю курс снизился на (7%) до 64,5 руб. Интересный факт, когда курс был по 100 руб., многие ждали бакс по 200 руб, когда курс 65 руб, все ждут по 35 руб 🙂. Нам не угодишь... Я же планомерно подкупаю и вывожу на банковский счет. Среди крупных брокеров осталось не так много игроков, кто дает возможность покупки валюты (кого жесткие санкции пока не коснулись), они этим и пользуются, Тинькофф, например с 16.05 вводит новые тарифы на покупку валюты, на тарифе "Инвестор" комиссия за покупку теперь составит 0,9% против 0,3% ранее.

📌 От Кит Финанс прислали на неделе ссылку для подписания договора и открытия брокерского счета. Сам счет уже открыли, но доступ к нему я получу после 1 июня по их словам. Напомню, туда перекинули из Сбера мои иностранные активы и фонды Финекс, в моменте у меня уже 5 брокеров. Планирую сделать видео о том, у каких я планирую остаться, а от каких уйти и в целом разберем текущие условия по ТОП-10 брокерам. Если тема интересна, ставьте 👍 под постом. Если наберем 500 лайков, обзор сделаю уже на следующей неделе.

📊Юнипро перенесла дивиденды на конец года, котировки замерли около отметки 1,4 рубля в ожидании сделок M&A. По многим компаниям волатильности акциям могут придать сделки покупки и продажи активов, особенно это касается сектора электрогенерации, откуда планирует уйти Фортум, что затронет сразу Юнипро #UPRO и ТГК-1 #TGKA из публичных. Также российский бизнес Энел #ENRU с высокой долей вероятности будет продан. Если сделки продажи пройдут близко к рыночным оценкам, то покупатель озолотится в среднесрочной перспективе, пока на примете из крупных только Интер Рао #IRAO и ГЭХ.

📈 Сектор удобрений в лице Фосагро #PHOR, Акрона #AKRN и Куйбышевазота #KAZT по-прежнему находятся вблизи своих максимумов. Сильный рубль немного снижает их маржинальность, но есть мнение, что ослабление рубля начнется уже во 2 половине года, где курс может вернуться на уровни 80+ рублей за доллар. Это переоценит акции в положительную сторону, ведь удобрения жизненно необходимый продукт, который влияет на объем будущих продовольственных товаров. На западе уже неоднократно поднимали тему глобального голода и это весьма серьезный вопрос. До конца мая разберем подробнее тему удобрений и капнем чуть глубже данный сектор.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐Праздники закончились, сокращенных рабочих недель больше не предвидится до 13 июня. Вообще после Нового года плодотворная работа начинается лишь с июня у многих, до этого момента почти каждый месяц (кроме апреля) есть праздничные дни. Сейчас правительство всерьез обсуждает переход к четырехдневной рабочей неделе на постоянной основе.

Данная инициатива у одних вызывает восхищение, целых 3 выходных дня будет, а другие относятся к ней скептически. Те бизнесы, которые сосредоточены в сфере услуг не особо заинтересованы в таком нововведении, ведь это напрямую будет бить по их прибыли. А вот сотрудникам, которые по тем или иным причинам работают и по совместительству, дополнительный выходной будет как нельзя кстати.

Лично я отношусь положительно к данной инициативе, уже сейчас значительную часть работы можно делать из дома. И если вы хороший специалист, зачем просиживать штаны в офисе 8 часов в день, когда можно часть этого времени использовать более продуктивно. А что думаете вы по этому вопросу? Проголосуйте под постом.

📉Вернемся к рынку, #USDRUB продолжает свое отвесное падение, за неделю курс снизился на (7%) до 64,5 руб. Интересный факт, когда курс был по 100 руб., многие ждали бакс по 200 руб, когда курс 65 руб, все ждут по 35 руб 🙂. Нам не угодишь... Я же планомерно подкупаю и вывожу на банковский счет. Среди крупных брокеров осталось не так много игроков, кто дает возможность покупки валюты (кого жесткие санкции пока не коснулись), они этим и пользуются, Тинькофф, например с 16.05 вводит новые тарифы на покупку валюты, на тарифе "Инвестор" комиссия за покупку теперь составит 0,9% против 0,3% ранее.

📌 От Кит Финанс прислали на неделе ссылку для подписания договора и открытия брокерского счета. Сам счет уже открыли, но доступ к нему я получу после 1 июня по их словам. Напомню, туда перекинули из Сбера мои иностранные активы и фонды Финекс, в моменте у меня уже 5 брокеров. Планирую сделать видео о том, у каких я планирую остаться, а от каких уйти и в целом разберем текущие условия по ТОП-10 брокерам. Если тема интересна, ставьте 👍 под постом. Если наберем 500 лайков, обзор сделаю уже на следующей неделе.

📊Юнипро перенесла дивиденды на конец года, котировки замерли около отметки 1,4 рубля в ожидании сделок M&A. По многим компаниям волатильности акциям могут придать сделки покупки и продажи активов, особенно это касается сектора электрогенерации, откуда планирует уйти Фортум, что затронет сразу Юнипро #UPRO и ТГК-1 #TGKA из публичных. Также российский бизнес Энел #ENRU с высокой долей вероятности будет продан. Если сделки продажи пройдут близко к рыночным оценкам, то покупатель озолотится в среднесрочной перспективе, пока на примете из крупных только Интер Рао #IRAO и ГЭХ.

📈 Сектор удобрений в лице Фосагро #PHOR, Акрона #AKRN и Куйбышевазота #KAZT по-прежнему находятся вблизи своих максимумов. Сильный рубль немного снижает их маржинальность, но есть мнение, что ослабление рубля начнется уже во 2 половине года, где курс может вернуться на уровни 80+ рублей за доллар. Это переоценит акции в положительную сторону, ведь удобрения жизненно необходимый продукт, который влияет на объем будущих продовольственных товаров. На западе уже неоднократно поднимали тему глобального голода и это весьма серьезный вопрос. До конца мая разберем подробнее тему удобрений и капнем чуть глубже данный сектор.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❓Какого брокера выбрать в 2022 году в новой реальности?

Санкции резко изменили индустрию брокерской деятельности в РФ. Предлагаю вместе попробовать разобраться, у каких брокеров остались хорошие шансы сохранить свое положение, а также, какой средний тариф у ТОП-10 представителей сектора.

Записал небольшое видео на эту тему:

🎞 https://youtu.be/dkng-CPD03M

Таймкоды:

00:00 - О вебинаре

00:41 - Рейтинг брокеров по числу клиентов

02:14 - Тинькофф

03:47 - Сбер

07:43 - ВТБ

08:05 - Альфа-банк

10:23 - БКС

13:41 - Открытие

16:15 - Финам

17:46 - Фридом Финанс

19:22 - Итоги и выводы

27:25 - Какого брокера я бы выбрал, открывая счет сегодня?

Санкции резко изменили индустрию брокерской деятельности в РФ. Предлагаю вместе попробовать разобраться, у каких брокеров остались хорошие шансы сохранить свое положение, а также, какой средний тариф у ТОП-10 представителей сектора.

Записал небольшое видео на эту тему:

🎞 https://youtu.be/dkng-CPD03M

Таймкоды:

00:00 - О вебинаре

00:41 - Рейтинг брокеров по числу клиентов

02:14 - Тинькофф

03:47 - Сбер

07:43 - ВТБ

08:05 - Альфа-банк

10:23 - БКС

13:41 - Открытие

16:15 - Финам

17:46 - Фридом Финанс

19:22 - Итоги и выводы

27:25 - Какого брокера я бы выбрал, открывая счет сегодня?

YouTube

Какого брокера выбрать в 2022 году в новой реальности? | Рейтинг брокеров РФ | Аведиков Георгий

Телеграм канал: https://t.me/joinchat/FwyJZIHTKis2YzMy

Телеграм (закрытый) - https://t.me/investokrat/996

Группа ВК: https://vk.com/investokrat

В видео разберем основных брокеров и их тарифную сетку со всеми нюансами.

*********************************…

Телеграм (закрытый) - https://t.me/investokrat/996

Группа ВК: https://vk.com/investokrat

В видео разберем основных брокеров и их тарифную сетку со всеми нюансами.

*********************************…

⛔️ Как Мосбиржа пережила квартал с остановкой торгов

В 1 квартале 2022 года торги акциями и облигациями на Московской бирже были остановлены практически на месяц, после чего плавно начали открываться. На первый взгляд может показаться, что такая пауза должна была лишишь биржу существенной части комиссионных доходов, особенно связанных с отсутствием торгов нерезидентами. Давайте разберемся, так ли это.

Заглянув в пресс-релиз (да, МСФО решили не публиковать) по итогам квартала мы видим, что комиссионные доходы, внезапно... даже выросли аж на 15,1% г/г. Чтобы разобраться в вопросе, надо углубиться в структуру комиссионных доходов:

📈 Комиссионные доходы рынка акций выросли на 22,4% г/г до 1538,4 млн. рублей. Период "простоя" был компенсирован повышенными объемами торгов в предыдущие отрезки времени.

📉 Комиссионные доходы рынка облигаций упали на (-43,6% г/г) до 291,3 млн. рублей

😑 Доходы срочного рынка практически не изменились (-1,9% г/г) и составили 1204,9 млн. рублей.

📈 Хорошо прибавили доходы денежного (+15,7%) и валютных (+36,6%) рынков. Суммарный комиссионный доход по этим сегментам составил 4229,7 млн. рублей.

📈 Также подросли на 21,3% г/г комиссионные доходы от сопутствующих услуг (депозитарий, информационные услуги, листинг, финансовый маркетплейс и прочее). В сумме они составили 3383,5 млн. рублей.

❓Какие выводы можно сделать из этих результатов?

✔️ От падения комиссионных доходов в значительной степени пострадал только сегмент облигаций.

✔️ Рынок акций и облигаций - это лишь часть комиссионных доходов (17,6%). Кроме этого значительный вклад вносят денежный и валютный рынки, а также прочие услуги, не связанные напрямую с объемом торгов.

🧐 Есть и менее очевидные, но важные нюансы

📌 К сожалению, Мосбиржа не опубликовала динамику процентных доходов, которые в теории должны были вырасти из-за высокой ключевой ставки. Об этом косвенно также говорит рост EBITDA (+17,8% г/г) и чистой прибыли (+18,5% г/г), что оказалось выше темпов роста комиссионных доходов.

📌 Операционные расходы выросли на 46% г/г. Одним из факторов этого стал запуск маркетплейса "Финуслуги", что потребовало повышенных затрат на маркетинг и персонал.

📌 Мосбиржа решила не выплачивать дивиденды в этом году. По словам представителей компании, такое решение связано с обеспечением норм достаточности капитала (который уменьшился на 11,9% г/г). Бизнес потребует времени на восстановление, поэтому дивиденды сейчас являлись бы скорее "пиром во время чумы".

❗️Однако нужно понимать, что текущий отчет совсем не показательный для долгосрочной перспективы биржи, которая значительно ухудшилась. По российской инвестиционной среде был нанесен удар, от которого экономика оправится не быстро. Блокировка нерезидентов негативно скажется на доходах фондового и валютного рынков, ведь именно они совершали значительную часть операций. Внутренние инвесторы тоже не полны оптимизма нести сбережения на рынок, особенно в условиях высоких ставок по вкладам. Объемы торгов по ряду акций стали очень низкими, что увеличивает волатильности и может привести к "разгонам" отдельных историй со стороны крупных пабликов.

Пока все эти факторы играют не в пользу покупки акций Мосбиржи, во всяком случае в ближайшие пару кварталов. Но на фоне всего этого негатива мы можем увидеть весьма неплохие цены на акции в этом году, что позволит начать формировать долгосрочную позицию со ставкой на восстановление экономики. Если компании удастся пробить путь на азиатские рынки, это может увеличить объемы торгов и частично восстановить выпавшие доходы.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 1 квартале 2022 года торги акциями и облигациями на Московской бирже были остановлены практически на месяц, после чего плавно начали открываться. На первый взгляд может показаться, что такая пауза должна была лишишь биржу существенной части комиссионных доходов, особенно связанных с отсутствием торгов нерезидентами. Давайте разберемся, так ли это.

Заглянув в пресс-релиз (да, МСФО решили не публиковать) по итогам квартала мы видим, что комиссионные доходы, внезапно... даже выросли аж на 15,1% г/г. Чтобы разобраться в вопросе, надо углубиться в структуру комиссионных доходов:

📈 Комиссионные доходы рынка акций выросли на 22,4% г/г до 1538,4 млн. рублей. Период "простоя" был компенсирован повышенными объемами торгов в предыдущие отрезки времени.

📉 Комиссионные доходы рынка облигаций упали на (-43,6% г/г) до 291,3 млн. рублей

😑 Доходы срочного рынка практически не изменились (-1,9% г/г) и составили 1204,9 млн. рублей.

📈 Хорошо прибавили доходы денежного (+15,7%) и валютных (+36,6%) рынков. Суммарный комиссионный доход по этим сегментам составил 4229,7 млн. рублей.

📈 Также подросли на 21,3% г/г комиссионные доходы от сопутствующих услуг (депозитарий, информационные услуги, листинг, финансовый маркетплейс и прочее). В сумме они составили 3383,5 млн. рублей.

❓Какие выводы можно сделать из этих результатов?

✔️ От падения комиссионных доходов в значительной степени пострадал только сегмент облигаций.

✔️ Рынок акций и облигаций - это лишь часть комиссионных доходов (17,6%). Кроме этого значительный вклад вносят денежный и валютный рынки, а также прочие услуги, не связанные напрямую с объемом торгов.

🧐 Есть и менее очевидные, но важные нюансы

📌 К сожалению, Мосбиржа не опубликовала динамику процентных доходов, которые в теории должны были вырасти из-за высокой ключевой ставки. Об этом косвенно также говорит рост EBITDA (+17,8% г/г) и чистой прибыли (+18,5% г/г), что оказалось выше темпов роста комиссионных доходов.

📌 Операционные расходы выросли на 46% г/г. Одним из факторов этого стал запуск маркетплейса "Финуслуги", что потребовало повышенных затрат на маркетинг и персонал.

📌 Мосбиржа решила не выплачивать дивиденды в этом году. По словам представителей компании, такое решение связано с обеспечением норм достаточности капитала (который уменьшился на 11,9% г/г). Бизнес потребует времени на восстановление, поэтому дивиденды сейчас являлись бы скорее "пиром во время чумы".

❗️Однако нужно понимать, что текущий отчет совсем не показательный для долгосрочной перспективы биржи, которая значительно ухудшилась. По российской инвестиционной среде был нанесен удар, от которого экономика оправится не быстро. Блокировка нерезидентов негативно скажется на доходах фондового и валютного рынков, ведь именно они совершали значительную часть операций. Внутренние инвесторы тоже не полны оптимизма нести сбережения на рынок, особенно в условиях высоких ставок по вкладам. Объемы торгов по ряду акций стали очень низкими, что увеличивает волатильности и может привести к "разгонам" отдельных историй со стороны крупных пабликов.

Пока все эти факторы играют не в пользу покупки акций Мосбиржи, во всяком случае в ближайшие пару кварталов. Но на фоне всего этого негатива мы можем увидеть весьма неплохие цены на акции в этом году, что позволит начать формировать долгосрочную позицию со ставкой на восстановление экономики. Если компании удастся пробить путь на азиатские рынки, это может увеличить объемы торгов и частично восстановить выпавшие доходы.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💸На ваши деньги официально объявлена охота

❗️Если ваш счет был переведен из ВТБ в Альфу и вы были счастливым обладателем пакета "ВТБ Привилегия", то ваши деньги под прицелом.

Честно говоря, я вначале не поверил, что может быть такое, но факт остается фактом. Информацию получил от одного из наших подписчиков.

📌Начнем с сути проблемы, для присвоения статуса Привилегия в ВТБ с бесплатным обслуживанием надо выполнить одно из условий:

✔️Сумма на счетах и вкладах от 1 500 000 ₽

✔️Оплата покупок картой от 75 000 ₽

✔️Поступление зарплаты от 200 000 ₽ на карту от организаций

✔️От 45 000 000 акций ВТБ в портфеле

Или 5 000 ₽ в месяц" (источник)

📌Грубо говоря, чтобы подключить данный пакет достаточно иметь 100 000 рублей на брокерском счете и 1,4 млн. руб. на вкладах и карточках.

Потом наши активы из-за санкций автоматом переводят к другому брокеру. Переводят массово и вместе с вашим статусом квалифицированного инвестора (если есть) и ВИП-статусом! На брокерском счете 100 000 рублей в бумагах, помним, да? Остальное, в примере, осталось на депозитах в ВТБ. Идём далее.

Открываем страничку Альфы и видим:

Бесплатное обслуживание и привилегии.

Выполните одно из условий, чтобы получить Альфа-Премиум бесплатно:

✔️ Держать в УК «Альфа-Капитал» от 3 млн руб.

✔️ Держать в банке от 3 млн руб.

✔️ Держать в банке от 1,5 млн руб и тратить от 100 000 руб в месяц.

✔️ Получать через наш зарплатный проект от 400 000 ₽ в месяц

Стандартная комиссия за обслуживание — 2990 ₽ в месяц.

📌В нашем случае фактически в Альфу перевелось всего 100 000 руб, а вместе с ними и ВИП статус (Привилегия), которому мы, увы, не соответствуем уже. А значит получаем что? Правильно! 2990 рублей в месяц новых платежей для вашего бюджета.

Это проблема, решение которой пока лежит на ваших плечах. Что делаем? Вариантов 2:

✅ Звоним на номер горячей линии брокера (+7-800-707-5555), либо банка (+7-800-200-0000), озвучиваем проблему и далее по инструкции банка/брокера (перезвонят в течение нескольких дней для подтверждения вас и вашего решения отключить услугу);

✅ Подаём произвольное поручение в личном кабинете на ПК (https:// lk.alfadirect. ru/free-order/new в разделе "Ещё - Произвольные поручения").

❗️Рекомендую через несколько дней после подачи поручения либо подтверждения об отключении в ответ на звонок из банка произвести запрос в чате поддержки в произвольной форме. Убедиться и финализировать проблему.

Вот такая история.

P.S. Сам данной привилегией не пользовался, но подключен пакет от Сбера (Премьер), интересно, он тоже "переедет" в Кит Финанс в моем случае 🧐?

Будьте бдительны, ваши деньги - ваша ответственность!

❗️Если ваш счет был переведен из ВТБ в Альфу и вы были счастливым обладателем пакета "ВТБ Привилегия", то ваши деньги под прицелом.

Честно говоря, я вначале не поверил, что может быть такое, но факт остается фактом. Информацию получил от одного из наших подписчиков.

📌Начнем с сути проблемы, для присвоения статуса Привилегия в ВТБ с бесплатным обслуживанием надо выполнить одно из условий:

✔️Сумма на счетах и вкладах от 1 500 000 ₽

✔️Оплата покупок картой от 75 000 ₽

✔️Поступление зарплаты от 200 000 ₽ на карту от организаций

✔️От 45 000 000 акций ВТБ в портфеле

Или 5 000 ₽ в месяц" (источник)

📌Грубо говоря, чтобы подключить данный пакет достаточно иметь 100 000 рублей на брокерском счете и 1,4 млн. руб. на вкладах и карточках.